Tamanho e Participação do Mercado de Combustível de Aviação Renovável

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 36.95% CAGR |

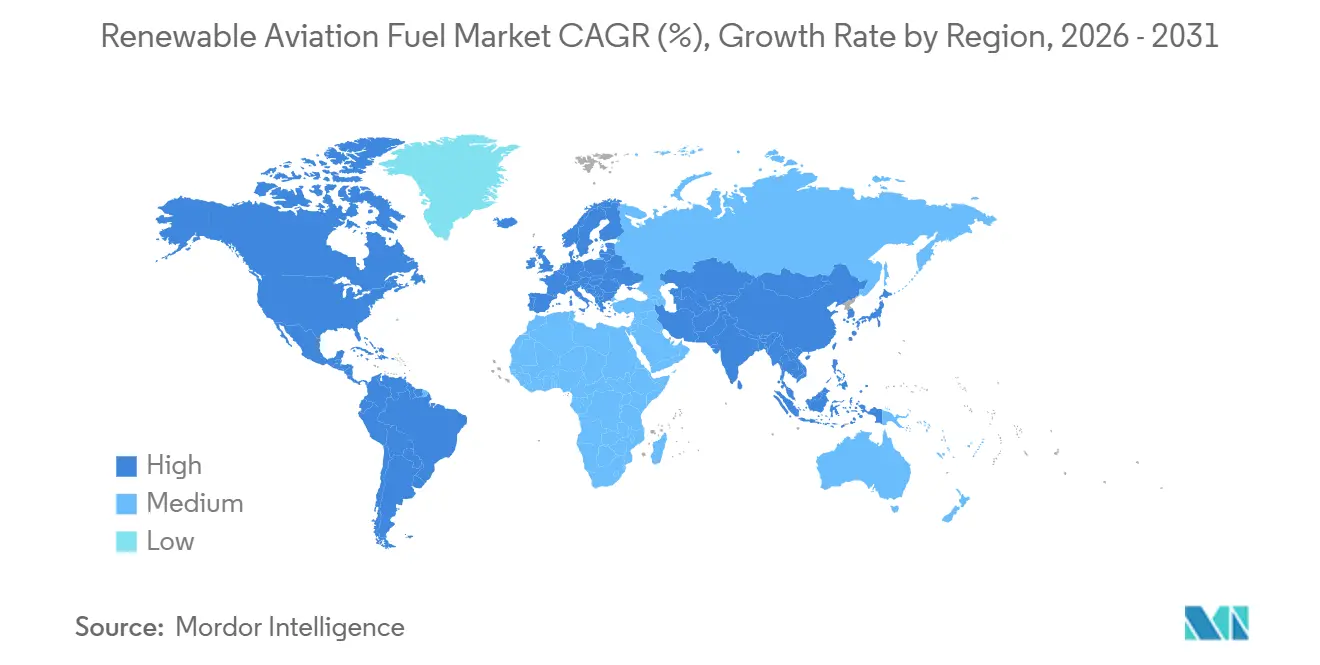

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Combustível de Aviação Renovável por Mordor Intelligence

O tamanho do Mercado de Combustível de Aviação Renovável está projetado para expandir de USD 2,49 bilhões em 2025 e USD 3,17 bilhões em 2026 para USD 15,27 bilhões até 2031, registrando um CAGR de 36,95% entre 2026 e 2031. Mandatos globais mais rígidos, crescentes compromissos corporativos de emissões líquidas zero e a melhoria da economia do processo de energia para líquido estão acelerando a transição do mercado de combustível de aviação renovável, afastando-se de iniciativas voluntárias em direção a um crescimento orientado pela conformidade. A América do Norte manteve a liderança com base nos créditos de produção da Seção 45Z, mas a lei ReFuelEU Aviation da Europa está catalisando adições de capacidade mais rápidas, enquanto os governos da Ásia-Pacífico estão introduzindo rapidamente metas de mistura, apesar da oferta doméstica limitada. Os avanços tecnológicos, particularmente em eletrólise de óxido sólido e reatores Fischer-Tropsch modulares, estão reduzindo a diferença de custo em relação ao Jet A-1, e os aeroportos de Amsterdã, Paris, Frankfurt, Los Angeles e Singapura investiram em sistemas dedicados de mistura e armazenamento que reduzem os custos de entrega. A dinâmica competitiva está mudando à medida que as grandes petrolíferas integradas convertem ativos de campo marrom, novos entrantes comercializam rotas de álcool para combustível de aviação, e as companhias aéreas firmam acordos de compra de longo prazo que sustentam o financiamento de projetos.

Principais Conclusões do Relatório

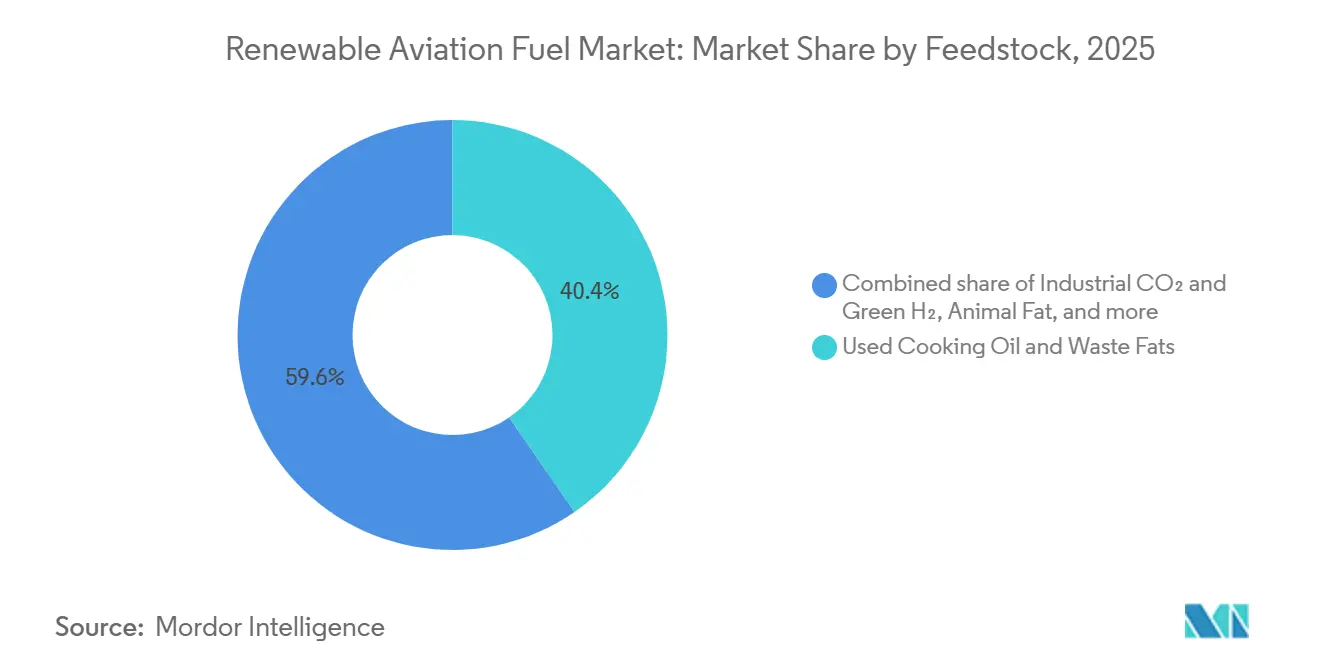

- Por matéria-prima, óleo de cozinha usado e gorduras residuais lideraram com 40,4% de participação do tamanho do mercado de combustível de aviação renovável em 2025; CO₂ industrial e hidrogênio verde têm previsão de expansão a uma CAGR de 59,5% de 2026 a 2031.

- Por tecnologia, ésteres e ácidos graxos hidroprocessados (HEFA) dominaram com 69,9% de participação do tamanho do mercado de combustível de aviação renovável em 2025, enquanto energia para líquido/e-SAF tem estimativa de crescer a uma CAGR de 55,8% até 2031.

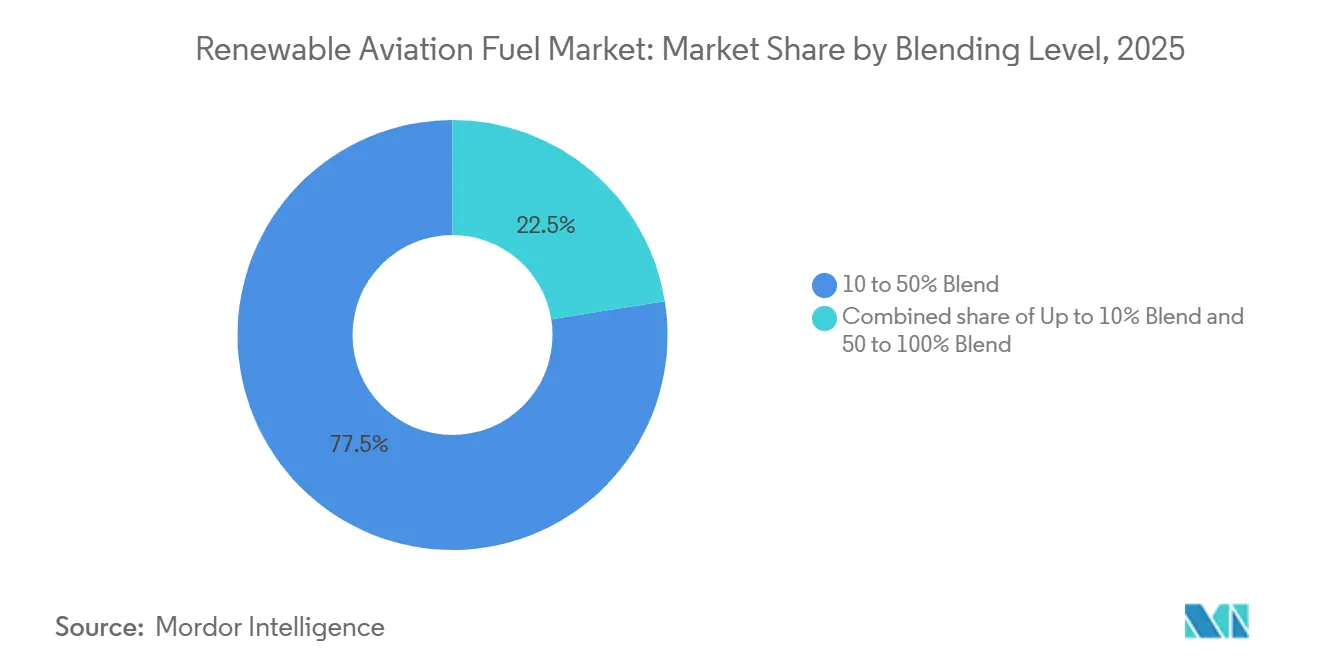

- Por nível de mistura, o segmento de 10 a 50% deteve 77,5% de participação do tamanho do mercado de combustível de aviação renovável em 2025; o segmento de 50 a 100% deve crescer a uma CAGR de 52,6% até 2031.

- Por aplicação, as companhias aéreas comerciais capturaram 80,1% de participação do tamanho do mercado de combustível de aviação renovável em 2025, e o segmento está posicionado para uma CAGR de 39,2% durante o período de previsão.

- Por geografia, a América do Norte respondeu por 42,6% da participação do mercado de combustível de aviação renovável em 2025, enquanto a Europa tem projeção de registrar uma CAGR de 43,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Combustível de Aviação Renovável*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das regulamentações governamentais para emissões de GEE | 12.30% | Global, liderado pela UE e América do Norte | Médio prazo (2 a 4 anos) |

| Compromissos das companhias aéreas de emissões líquidas zero | 8.70% | Global, concentrado na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Pressão de descarbonização das viagens corporativas | 4.10% | América do Norte e Europa, crescendo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em eletrocombustíveis | 6.90% | Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Financiamento de infraestrutura SAF em aeroportos regionais | 5.50% | Europa, América do Norte, Singapura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Regulamentações Governamentais para Emissões de GEE

Mandatos vinculantes estão substituindo estruturas voluntárias como o principal catalisador de demanda. O regulamento ReFuelEU Aviation da UE obriga uma mistura de 2% de SAF em 2025, 6% até 2030 e 70% até 2050, com penalidades de EUR 95 por tonelada de CO₂-equivalente por não conformidade.[1]Comissão Europeia, "Perguntas e Respostas: Iniciativa ReFuelEU Aviation," europa.eu A mesma lei estabelece uma submeta de combustível sintético de 1,2% até 2030 e 35% até 2050, direcionando investimentos para rotas de energia para líquido. A primeira fase de conformidade do CORSIA começou em 2024, e como cada litro de SAF gera 3,5 vezes mais créditos elegíveis do que compensações de carbono, as companhias aéreas preferem a mistura direta.[2]Organização de Aviação Civil Internacional, "CORSIA," icao.int O mandato de 10% do Japão para 2030 e os mandatos graduais de 1-2% da Índia aprofundam o impulso regulatório na Ásia, ressaltando que os pisos estatutários de mistura, e não a disponibilidade de matéria-prima, ditam a adoção regional.

Compromissos das Companhias Aéreas de Emissões Líquidas Zero

Os compromissos das transportadoras se traduzem em contratos substanciais e de longo prazo que reduzem o risco de capital. A United Airlines concordou em adquirir 1,5 bilhão de galões de SAF ao longo de 20 anos, incluindo 900 milhões de galões da Neste. A Air France-KLM assinou um acordo de 10 anos para 800.000 toneladas com a TotalEnergies, ancorando a receita para a biorrefinaria de Grandpuits. A Emirates reservou USD 200 milhões anuais para aquisição de SAF, sinalizando disposição para importar da Europa e da Ásia. Esses acordos de compra fixam o volume com prêmios de USD 1,50 a 2,50 por galão acima do Jet A-1 à vista, satisfazendo os testes de certeza de receita dos financiadores de projetos.

Pressão de Descarbonização das Viagens Corporativas

Grandes empresas estão incorporando cláusulas de SAF em contratos de viagem, criando um fluxo de demanda paralelo. Microsoft, Google e Meta se comprometeram a comprar 150 milhões de galões de créditos de SAF por meio da Aliança de Compradores de Aviação Sustentável, transferindo os encargos de custo das companhias aéreas para os usuários finais. Os operadores de aviação executiva NetJets e Flexjet introduziram associações com SAF inclusivo em 2025, que custam de 15 a 20% a mais, mas alcançaram 30% de adesão entre clientes da Fortune 500. A Diretiva de Relato de Sustentabilidade Corporativa da UE obriga a divulgação do Escopo 3, incentivando as corporações a priorizar SAF verificável em detrimento de compensações.[3]Comissão Europeia, "Perguntas e Respostas: Iniciativa ReFuelEU Aviation," europa.eu

Avanços Tecnológicos em Eletrocombustíveis (Energia para Líquido)

Os custos de capital estão caindo à medida que os projetos de eletrólise e reatores amadurecem. O DLR da Alemanha produziu combustível de aviação a EUR 3,50 por litro usando energia a EUR 0,05 por kWh em 2024, uma queda de custo de 40% em relação aos pilotos de 2022. A OXCCU captou GBP 70 milhões em 2025 para comercializar a conversão direta de CO₂ em combustível de aviação, com meta de menos de USD 3,00 por galão até 2028. A joint venture da Topsoe e da Sasol visa 100.000 toneladas de e-SAF anualmente até 2030 por meio de eletrolisadores de óxido sólido. A Masdar comprometeu USD 1 bilhão para uma planta de 200.000 toneladas em Abu Dhabi, aproveitando a abundante energia solar e a captura direta de ar.

Análise de Impacto das Restrições do Mercado de Combustível de Aviação Renovável*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção em comparação com o combustível de aviação convencional | -8.40% | Global, agudo na Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Concorrência e restrições no abastecimento de matéria-prima | -6.20% | Europa, América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade nos créditos orientados por políticas | -3.70% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Atrasos em certificação e aprovação de segurança | -2.10% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção em Comparação com o Combustível de Aviação Convencional

Os preços do SAF permaneceram de 2 a 5 vezes mais altos do que o Jet A-1 em 2025. O HEFA custa de USD 3 a 6 por galão para produzir em comparação com USD 2 a 3 para o combustível de aviação de petróleo, enquanto os e-combustíveis frequentemente ultrapassaram USD 8 por galão antes dos subsídios. O crédito da Seção 45Z dos EUA de USD 1,75 por galão reduz a diferença, mas expira em 2027, obscurecendo a economia de longo prazo. A intensidade de capital amplifica o risco; as plantas de energia para líquido requerem cerca de USD 1 bilhão para 100.000 toneladas de capacidade anual.

Concorrência e Restrições no Abastecimento de Matéria-Prima

O fornecimento global de óleo de cozinha usado totalizou 10 bilhões de litros em 2024 contra 15 bilhões de litros em demanda, elevando os preços para USD 1.200 por tonelada em 2025. A Europa importou mais de 60% de seu óleo de cozinha usado da China, expondo os produtores a investigações de fraude que revelaram até 20% de certificação incorreta. Os mercados de gordura animal se contraíram à medida que os projetos de diesel renovável absorveram a oferta, elevando os preços do sebo em 35% entre 2024 e 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Combustível de Aviação Renovável

Por Matéria-Prima:

Óleos Residuais Dominam, Rotas Sintéticas AceleramÓleo de cozinha usado e gorduras residuais responderam por 40,4% da participação do mercado de combustível de aviação renovável em 2025, refletindo a maturidade do HEFA e as redes de coleta estabelecidas. O CO₂ industrial combinado com hidrogênio verde tem previsão de crescer a uma CAGR de 59,5% até 2031, a mais rápida entre todas as matérias-primas, à medida que a sub-meta sintética do ReFuelEU garante a compra.[4]Centro Aeroespacial Alemão DLR, "Energia para Líquido," dlr.de As gorduras animais permanecem limitadas em volume, enquanto a biomassa lignocelulósica fica para trás devido aos processos de gaseificação-FT com uso intensivo de capital, que apenas a Fulcrum BioEnergy escalou comercialmente.

A demanda por matérias-primas lipídicas está se apertando rapidamente. As importações globais de óleo de cozinha usado dispararam, levando a Comissão Europeia a auditar cadeias de certificação e considerar padrões de rastreabilidade mais rigorosos. Os óleos vegetais enfrentam escrutínio de sustentabilidade; a UE excluiu o HEFA derivado de óleo de palma em 2024, redirecionando as aquisições para óleos de soja e colza de menor rendimento. À medida que os limites de lipídios se aproximam, o e-SAF sintético emerge como a única rota capaz de cumprir o requisito de mistura de 35% incorporado na legislação da UE até 2050.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tecnologia:

Predominância do HEFA Enfrenta Disrupção do Energia para LíquidoO HEFA dominou com 69,9% do tamanho do mercado de combustível de aviação renovável em 2025, impulsionado pela instalação de 1,9 milhão de toneladas da Neste em Singapura e pela conversão de Grandpuits da TotalEnergies.[5]Neste Corporation, "Expansão de Singapura," neste.com No entanto, a dependência de lipídios limita a produção futura em aproximadamente 10 milhões de toneladas anuais. O combustível de aviação sustentável de energia para líquido está projetado para crescer a um CAGR de 55,8%, auxiliado pela queda dos custos dos eletrolisadores e pela crescente disponibilidade de energia solar de custo ultrabaixo no Oriente Médio. O álcool para combustível de aviação e o Fischer-Tropsch desempenham papéis de transição: a planta Freedom Pines da LanzaJet atingiu 10 milhões de galões em 2025, enquanto a Velocys finalmente obteve aprovação da ASTM para sua rota de resíduos sólidos municipais, desbloqueando a construção de Bayou Fuels.

A vantagem de campo marrom do HEFA permanece forte no curto prazo; o coprocessamento em refinarias de petróleo reduz o investimento em até 50% em relação às construções em campo verde. No entanto, os investidores estão se voltando para projetos de energia para líquido com acordos de compra de 15 anos à medida que a certeza política melhora. O licenciamento de tecnologia tornou-se um ponto estratégico de estrangulamento: o processo Ecofining da Honeywell UOP sustenta mais de 70% da capacidade global de HEFA e gerou USD 200 milhões em taxas de licença em 2024.

Por Nível de Mistura:

Misturas de Médio Alcance Dominam, SAF Puro Ganha ImpulsoA categoria de mistura de 10 a 50% capturou 77,5% da demanda de mercado em 2025 porque não requer modificações em aeronaves ou motores. As companhias aéreas estão agora se deslocando para cima à medida que os mandatos se tornam mais rígidos; o segmento de 50 a 100% deve crescer a uma CAGR de 52,6% durante 2026-2031. A Airbus e a Boeing certificaram todas as novas entregas para 100% de SAF desde 2025. A Emirates e a Virgin Atlantic realizaram voos de demonstração usando SAF puro, comprovando a viabilidade operacional.

As companhias aéreas favorecem misturas mais altas porque uma mistura de 10% produz apenas uma redução de 8% do CO₂ no ciclo de vida, muito aquém das rotas de emissões líquidas zero. Os pisos regulatórios estão subindo: o ReFuelEU efetivamente exige misturas superiores a 10% até 2030, enquanto o imposto de Singapura financia subsídios do lado da oferta com o objetivo de alcançar misturas de 3 a 5% até 2030. À medida que as aprovações de motores se ampliam, as companhias aéreas farão a transição para operações de 50 a 100%, desde que os incentivos de custo persistam.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Aplicação:

Aviação Comercial Domina, Defesa EmergeAs companhias aéreas comerciais representaram 80,1% do tamanho do mercado de combustível de aviação renovável em 2025 e têm projeção de expandir a uma CAGR de 39,2%. United Airlines, Air France-KLM, Southwest e Ryanair acumularam compromissos de compra totalizando mais de 3 bilhões de galões, garantindo visibilidade de demanda. A adoção pela defesa está crescendo; a Força Aérea dos EUA alocou USD 500 milhões em contratos de SAF em 2024-2025, com meta de 50% de participação de combustível até 2030. A aviação executiva desempenha um papel de alta margem, com o nível SAF da NetJets atingindo 30% de penetração entre grandes contas corporativas. Transportadoras de carga como a FedEx planejam misturas de 30% até 2030 para satisfazer os requisitos de descarbonização dos remetentes.

Os governos estão cada vez mais vendo a aquisição de SAF como uma estratégia de segurança energética. A incorporação militar do e-SAF em logística reduz a exposição a choques de abastecimento de petróleo, enquanto os departamentos de voos corporativos exigem certificados de reserva e solicitação para cumprir as metas do Escopo 3. Essas dinâmicas diversificam a base de clientes e distribuem os prêmios de preço em várias categorias de pagadores.

Análise Geográfica

Mercado de Combustível de Aviação Renovável na Europa e América do Norte

Espera-se que a Europa registre um CAGR de 43,0% até 2031, superando a América do Norte apesar de a América do Norte deter 42,6% da participação no mercado de combustível de aviação renovável em 2025. A UE misturou 193.000 toneladas de SAF em 2024, apenas 0,6% do consumo de combustível de aviação, mas os projetos anunciados elevariam a capacidade para 3,2 milhões de toneladas até 2030, principalmente nos Países Baixos, França e Alemanha. Os programas de infraestrutura aeroportuária em Amsterdã, Paris e Frankfurt reduzem os custos logísticos e ancoram o fornecimento.

Mercado de Combustível de Aviação Renovável nos Estados Unidos e Canadá

A América do Norte se beneficia da capacidade HEFA estabelecida na refinaria Paramount da World Energy LLC e de generosos créditos de produção no âmbito da Lei de Redução da Inflação. A Seção 45Z oferece até USD 1,75 por galão, mas enfrenta risco de renovação após 2027, levando alguns desenvolvedores a adiar decisões de investimento. O Canadá introduziu um esquema de subsídios de USD 1,1 bilhão com meta de 10% de produção doméstica até 2030, mas a concorrência por matéria-prima com o diesel renovável limita o crescimento imediato.

Mercado de Combustível de Aviação Renovável na APAC e no Oriente Médio e África

A Ásia-Pacífico está despertando. O mandato de 1% de Singapura entra em vigor em 2026, o Japão tem como meta 10% até 2030, e a Índia implementa gradualmente requisitos de 1-2% até 2028. A China visa uma produção de 50.000 toneladas até 2025, mas ficou aquém com 30.000 toneladas devido à escassez de matéria-prima. A Austrália comprometeu USD 720 milhões em financiamento para SAF em 2025, com meta de 10% de mistura até 2030. O Oriente Médio se posiciona como um polo de PtL; a instalação de 200.000 toneladas da Masdar em Abu Dhabi aproveitará a energia solar de baixo custo, e a Emirates dos Emirados Árabes Unidos assinou um acordo de compra de 15 anos.

Cenário Competitivo

O mercado de combustível de aviação renovável é moderadamente concentrado: os cinco maiores produtores, Neste, TotalEnergies, Shell, World Energy e BP, controlavam aproximadamente 60% da capacidade global em 2025. A Neste aprovou uma expansão de 500.000 toneladas em Roterdã em 2026, que se tornará a maior planta de SAF de local único do mundo. A TotalEnergies estendeu seu acordo de compra com a Air France-KLM até 2035, garantindo a demanda a jusante. A Shell adquiriu uma participação de 25% na LanzaJet e assinou um contrato de 20 anos para a produção da Fulcrum BioEnergy, consolidando o acesso às tecnologias de álcool para combustível de aviação e de resíduos para combustível de aviação.

Disruptores como a Gevo e a LanzaJet focam em rotas de álcool para combustível de aviação que aliviam as restrições de lipídios, mas enfrentam obstáculos de capital; a Net-Zero 1 da Gevo retomou a construção somente após garantir USD 350 milhões em dívida em setembro de 2025. Os licenciadores de tecnologia exercem influência crescente; o processo Ecofining da Honeywell UOP domina o HEFA, enquanto Johnson Matthey, Topsoe e Emerging Fuels Technology competem em catalisadores de energia para líquido. Players menores, incluindo Aemetis, Red Rock Biofuels e Swedish Biofuels, visam nichos de matéria-prima, mas enfrentam atrasos no financiamento, prenunciando pressão de consolidação à medida que os mandatos se intensificam e o capital se volta para a escala.

O cenário está evoluindo em direção à integração vertical: as grandes petrolíferas reformam refinarias, as companhias aéreas garantem participação no fornecimento e os aeroportos financiam infraestrutura, obscurecendo os limites tradicionais da cadeia de valor. Os produtores capazes de combinar segurança de matéria-prima, opcionalidade tecnológica e acordos de compra de longo prazo terão poder de precificação à medida que os pisos globais de mistura aumentam.

Líderes do Setor de Combustível de Aviação Renovável

-

TotalEnergies SE

-

Neste Oyj

-

World Energy LLC

-

Shell plc

-

BP plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Combustível de Aviação Renovável

- Neste Oyj

- TotalEnergies SE

- Shell plc

- BP plc

- Chevron Corporation

- World Energy LLC

- LanzaJet Inc.

- LanzaTech Global Inc.

- Gevo Inc.

- Fulcrum BioEnergy Inc.

- Aemetis Inc.

- Honeywell International Inc. (UOP)

- Red Rock Biofuels LLC

- SG Preston Company

- SkyNRG BV

- Swedish Biofuels AB

- Virent Inc.

- HIF Global

- Alder Fuels

- Twelve Benefit Corporation

- Velocys plc

Desenvolvimento Recente do Setor no Mercado de Combustível de Aviação Renovável

- Junho de 2026: Technip Energies, Safran, Airbus e Tereos anunciaram uma joint venture para estabelecer uma instalação de produção de SAF em grande escala no Porto de Dunquerque, França. A iniciativa visa aumentar a segurança energética europeia e apoiar a descarbonização da aviação por meio do aumento da produção de combustível de aviação renovável.

- Novembro de 2025: Masdar e ADNOC formaram uma joint venture para desenvolver uma planta de e-SAF de 200.000 toneladas em Abu Dhabi, com a Emirates assumindo uma compra de 15 anos.

- Outubro de 2025: A Gevo concluiu um pacote de dívida de USD 350 milhões para retomar a construção de sua planta de álcool para combustível de aviação Net-Zero 1 em Dakota do Sul, com previsão de operações para o final de 2027.

- Outubro de 2025: A United Airlines expandiu seu contrato com a Neste em 500 milhões de galões, estendendo o fornecimento até 2040.

Escopo do Relatório do Mercado Global de Combustível de Aviação Renovável

O combustível de aviação renovável (CAR), frequentemente considerado combustível de aviação sustentável (SAF), é um substituto limpo para os combustíveis de aviação fósseis. O SAF é produzido a partir de recursos sustentáveis, como óleos residuais de origem biológica, resíduos agrícolas ou CO2 não fóssil. O relatório do mercado de combustível de aviação renovável inclui:

Visão Geral da Segmentação

| Óleo de Cozinha Usado e Gorduras Residuais |

| Gordura Animal |

| Óleos Vegetais |

| Biomassa Lignocelulósica |

| CO₂ Industrial e H₂ Verde |

| Ésteres e Ácidos Graxos Hidroprocessados (HEFA) |

| FT-SPK de Fischer-Tropsch (FT-SPK) |

| Álcool para Jato (ATJ) |

| Isoparafínico Sintetizado (SIP) |

| Jato de Hidrotermólise Catalítica (CHJ) |

| Energia para Líquido/e-SAF |

| Até 10% de Mistura |

| 10 a 50% de Mistura |

| 50 a 100% de Mistura |

| Companhias Aéreas Comerciais |

| Aviação de Defesa/Militar |

| Aviação Geral e Executiva |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Quênia | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Óleo de Cozinha Usado e Gorduras Residuais | |

| Gordura Animal | ||

| Óleos Vegetais | ||

| Biomassa Lignocelulósica | ||

| CO₂ Industrial e H₂ Verde | ||

| Por Tecnologia | Ésteres e Ácidos Graxos Hidroprocessados (HEFA) | |

| FT-SPK de Fischer-Tropsch (FT-SPK) | ||

| Álcool para Jato (ATJ) | ||

| Isoparafínico Sintetizado (SIP) | ||

| Jato de Hidrotermólise Catalítica (CHJ) | ||

| Energia para Líquido/e-SAF | ||

| Por Nível de Mistura | Até 10% de Mistura | |

| 10 a 50% de Mistura | ||

| 50 a 100% de Mistura | ||

| Por Aplicação | Companhias Aéreas Comerciais | |

| Aviação de Defesa/Militar | ||

| Aviação Geral e Executiva | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Quênia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de combustível de aviação renovável em 2026?

O tamanho do mercado de combustível de aviação renovável é estimado em cerca de USD 3,17 bilhões em 2026, em trajetória de crescimento rumo a USD 15,27 bilhões até 2031.

Qual região crescerá mais rapidamente até 2031?

A Europa tem projeção de registrar a maior CAGR de 43,0% graças ao mandato ReFuelEU Aviation e aos extensos investimentos em infraestrutura aeroportuária.

Qual matéria-prima terá o maior crescimento?

O CO₂ industrial combinado com hidrogênio verde, base para os combustíveis de energia para líquido, tem previsão de expandir a quase 60% de CAGR durante 2026-2031.

Por que as companhias aéreas estão assinando contratos de compra de longo prazo?

Os acordos de compra de longo prazo fornecem certeza de receita para os produtores e ajudam as companhias aéreas a cumprir compromissos de emissões líquidas zero sem o risco de preço do mercado à vista.

Qual é a principal barreira de custo para o SAF?

Os custos de produção permanecem de 2 a 5 vezes mais altos do que o Jet A-1 convencional, embora créditos como a Seção 45Z dos EUA possam reduzir significativamente a diferença.

Quando o SAF a 100% poderá se tornar comum nos voos comerciais?

As certificações de motores e aeronaves concluídas desde 2025 sugerem que operações generalizadas com SAF a 100% poderão surgir antes de 2030 à medida que o abastecimento se expande.

Página atualizada pela última vez em: