Tamanho e Participação do Mercado de Imóveis Residenciais no Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

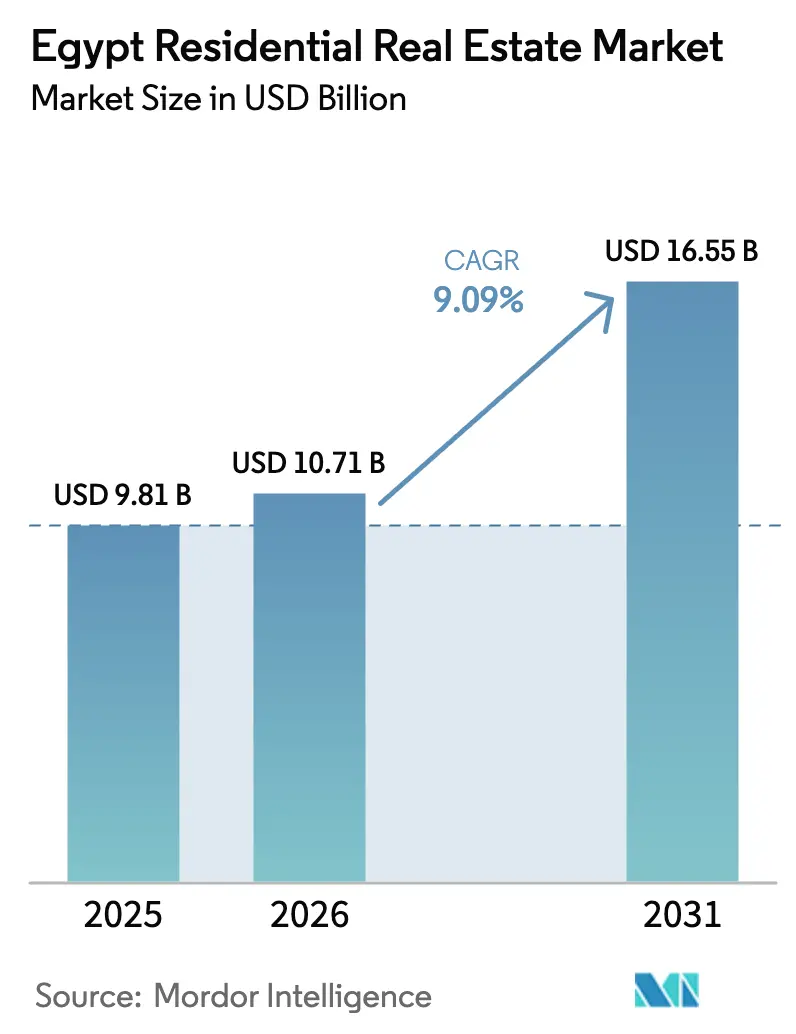

| Tamanho do mercado no ano base (2025) | 9.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Residenciais no Egito pela Mordor Intelligence

O tamanho do Mercado de Imóveis Residenciais no Egito deve aumentar de USD 9,81 bilhões em 2025 para USD 10,71 bilhões em 2026 e atingir USD 16,55 bilhões até 2031, crescendo a uma CAGR de 9,09% no período de 2026 a 2031.

A demanda gira em torno da pressão populacional da Grande Cairo, do programa de novas cidades do governo e do capital impulsionado por remessas em busca de proteção contra a desvalorização cambial. Um corte acumulado de 625 pontos-base na taxa de política monetária em 2025 ofereceu alívio limitado, pois as taxas de hipoteca ao consumidor ainda superavam 24%, tornando a aquisição de imóveis onerosa e empurrando muitas famílias para o aluguel. Os incorporadores continuaram a antecipar a demanda por meio de planos de parcelamento que exigem apenas 5% a 10% de entrada em dinheiro, sustentando assim as vendas primárias mesmo com a inflação mantida próxima de 12%. Os lançamentos de infraestrutura na Nova Capital Administrativa (NCA) e nos corredores do Oeste e Leste do Cairo sustentam a absorção futura, enquanto os vínculos fiscais entre as vendas de terrenos e os fluxos de entrada de moeda estrangeira mantêm os incentivos estatais alinhados com a atividade de construção.

Principais Conclusões do Relatório

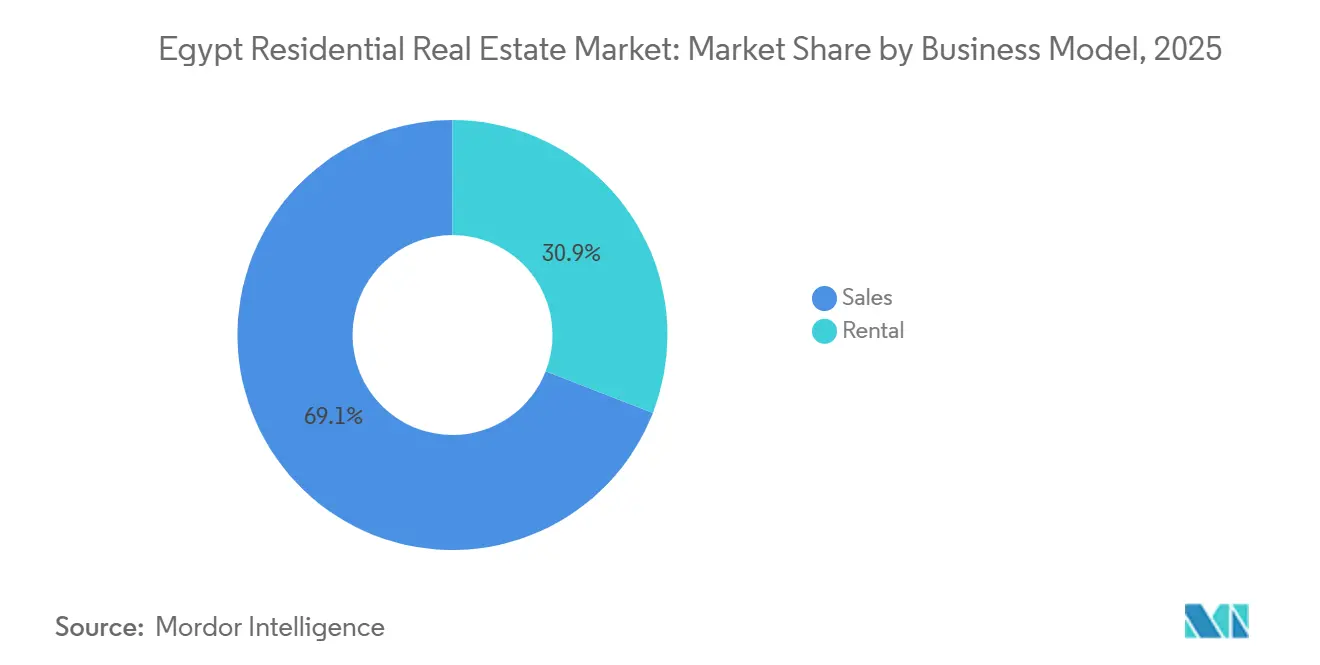

- Por modelo de negócio, as transações de vendas capturaram 69,1% do valor de 2025; os aluguéis têm previsão de avançar a uma CAGR de 9,71% até 2031.

- Por tipo de imóvel, apartamentos e condomínios responderam por 62,5% da receita de 2025; as vilas são a categoria de crescimento mais rápido, com uma CAGR de 10,78% até 2031.

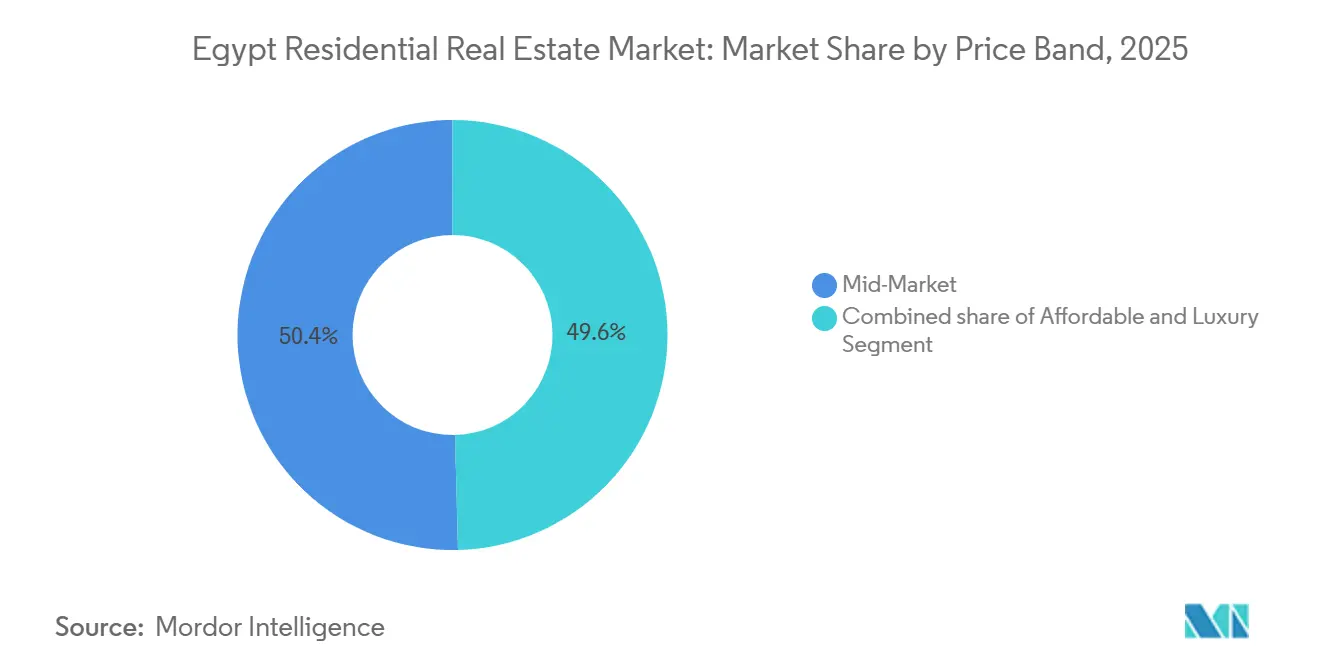

- Por faixa de preço, as unidades de mercado intermediário com preços entre USD 41.700 e USD 104.200 representaram 50,4% dos gastos de 2025; as residências de luxo acima de USD 312.500 estão posicionadas para uma CAGR de 10,71% até 2031.

- Por modalidade de venda, os imóveis novos em construção primária detinham uma participação de 62,2% em 2025 e devem crescer a uma CAGR de 10,31% com base no financiamento flexível dos incorporadores.

- Por geografia, o Cairo detinha 43,9% do valor de 2025 e deve crescer a uma CAGR de 10,78% até 2031, impulsionado pelas 100.000 unidades entregues na NCA e pelo investimento de USD 3,8 bilhões no Distrito Central de Negócios.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Imóveis Residenciais no Egito

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Forte crescimento demográfico e rápida urbanização sustentando a demanda dos usuários finais | +2.5% | Grande Cairo, Nova Alamein, Nova Mansoura | Longo prazo (≥ 4 anos) |

| Novas cidades lideradas pelo governo e infraestrutura desbloqueando oferta em larga escala | +2.0% | NCA, 6 de Outubro, Nova Alamein, Nova Mansoura | Médio prazo (2–4 anos) |

| Programas de habitação social/acessível e parcerias público-privadas apoiando segmentos de renda média | +1.5% | Nacional, especialmente periferias urbanas | Médio prazo (2–4 anos) |

| Compradores da diáspora e não residentes injetando moeda forte | +1.8% | Cairo, Costa Norte, zonas de luxo da NCA | Curto prazo (≤ 2 anos) |

| Tendência para comunidades planejadas e com comodidades | +1.5% | Nova Cairo, 6 de Outubro, NCA, Costa Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Crescimento Demográfico e Rápida Urbanização Sustentando a Demanda dos Usuários Finais

A população do Egito ultrapassou 107 milhões em 2024, e aproximadamente 30% dos residentes têm entre 18 e 35 anos, uma coorte que forma novos domicílios em ritmo acelerado. A densidade da Grande Cairo incentiva a migração para cidades satélites, onde o terreno é 30% a 50% mais barato do que no núcleo urbano, reduzindo os preços de entrada para os incorporadores. A Autoridade de Novas Comunidades Urbanas securitizou USD 625 milhões em recebíveis de terrenos em 2024 para acelerar a implantação de serviços públicos em 6 de Outubro e Nova Alamein. No entanto, as hipotecas subsidiadas pelo Banco Central com taxa de 3% cobrem imóveis abaixo de USD 29.200, excluindo muitos trabalhadores do setor informal[1]Banco Central do Egito, "Boletim Estatístico Mensal — Outubro de 2025," cbe.org.eg . Como resultado, a demanda reprimida na faixa de renda mais baixa coexiste com oferta restrita, reforçando o momentum de demanda no médio prazo.

Novas Cidades Lideradas pelo Governo e Infraestrutura Desbloqueando Oferta em Larga Escala

A relocação de 48.000 servidores públicos para a NCA em abril de 2024 validou o modelo emblemático de novas cidades do Egito, mas apenas 1.200 famílias haviam ocupado unidades até meados de 2024, expondo uma lacuna de sincronização entre empregos e moradia. O contrato de USD 3,8 bilhões da China State Construction Engineering para o Distrito Central de Negócios entregará 20 torres até 2027, ancorando a demanda comercial[2]China State Construction Engineering Corporation, "Detalhes do Contrato para o Distrito Central de Negócios da NCA," cscec.com . Nova Alamein tem como meta 3 milhões de residentes com investimento planejado de USD 58 bilhões, mas a ocupação fora da temporada ainda permanece abaixo de 20%, sinalizando risco de absorção. A conexão de serviços públicos fica atrás das conclusões habitacionais em até 18 meses, forçando alguns incorporadores a financiar redes provisórias. No entanto, as vendas de terrenos pelo Estado, como o acordo de USD 35 bilhões de Ras El Hekma, canalizam moeda forte urgentemente necessária, garantindo que a política pública permaneça favorável à continuidade do desenvolvimento.

Programas de Habitação Social/Acessível e Parcerias Público-Privadas Apoiando Segmentos de Renda Média

O programa Sakan Misr havia entregado mais de 600.000 unidades até 2024 em direção a uma meta de 1,1 milhão de unidades para 2030, com valores inicialmente abaixo de USD 2.900, mas agora tendendo para próximo de USD 12.500 devido à inflação. As hipotecas a 3% do Banco Central financiaram cerca de 80.000 empréstimos em 2024, mas as entradas de 15% a 20% ainda excluem muitas famílias. Os incorporadores privados, portanto, fazem parcerias com entidades estatais: Emaar Misr e MIDAR lançaram um projeto inicial de USD 292 milhões em 2025 voltado para compradores de renda média com planos flexíveis. Este modelo de parceria combina terreno subsidiado, licenças simplificadas e alcance de marketing dos incorporadores, preenchendo gradualmente a lacuna de acessibilidade deixada pelos programas puramente públicos.

Expansão do Financiamento Hipotecário Melhorando a Acessibilidade para Compradores de Renda Média

As remessas de trabalhadores saltaram 47,2% em relação ao ano anterior para USD 26,6 bilhões nos primeiros oito meses de 2025, à medida que a libra egípcia se desvalorizou de 31 para quase 50 por dólar americano. Os incorporadores cada vez mais cotam preços em dólares nos resorts da Costa Norte e nas zonas de luxo da NCA, protegendo compradores e vendedores de novas desvalorizações. Uma vila com preço de USD 500.000 em 2023 custava o equivalente a USD 765.000 em moeda local em meados de 2025, evidenciando o apelo de proteção cambial para expatriados. O capital do Golfo amplificou a tendência, exemplificado pelo compromisso de USD 7,5 bilhões do Qatar em abril de 2025. O influxo eleva a absorção no segmento de alto padrão, ao mesmo tempo que amplia a divisão de acessibilidade para os domicílios domésticos que recebem em libras egípcias.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta inflação, desvalorização cambial e taxas de juros elevadas reduzindo a acessibilidade | −2.2% | Nacional, mais aguda na Grande Cairo | Curto prazo (≤ 2 anos) |

| Disparada nos custos de construção e pressão sobre empreiteiros comprimindo margens | −1.5% | Zonas de novas cidades com alto conteúdo importado | Curto prazo (≤ 2 anos) |

| Atrasos regulatórios e de serviços públicos elevando o risco de execução | −0.5% | NCA, Nova Alamein, Nova Mansoura, periferia de 6 de Outubro | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Inflação, Desvalorização Cambial e Taxas de Juros Elevadas

Apesar de um corte de 625 pontos-base na taxa de política monetária em 2025, as ofertas de hipoteca ao consumidor tiveram média de 24,5%, deixando o serviço mensal da dívida acima de 40% da renda bruta para muitos solicitantes. A inflação de habitação e serviços públicos atingiu 16,2% em agosto de 2025, corroendo os salários reais. A desvalorização elevou os custos de acabamentos e eletrodomésticos importados, empurrando os custos totais de aquisição para além do que os preços básicos de estrutura indicam. Uma alteração na lei de aluguel em julho de 2025 permitiu reajustes mais frequentes, elevando os aluguéis em 10,4% em setembro de 2025 e reduzindo a renda disponível para entradas. O efeito é um mercado bifurcado: compradores de luxo com recursos em caixa avançam sem impedimentos, enquanto os domicílios de renda média ou alugam por mais tempo ou utilizam parcelamentos de incorporadores que transferem o risco de crédito para longe dos bancos.

Disparada nos Custos de Construção e Pressão sobre Empreiteiros

O cimento atingiu USD 104 por tonelada no início de 2025 antes que os limites de exportação e a retomada de linhas de produção resfriassem os preços para cerca de USD 83, mas o aço e os acabamentos ainda estavam 18% a 25% acima do ano anterior. Incorporadores com estruturas de capital enxutas renegociaram termos com empreiteiros ou desaceleraram lançamentos, criando atividade irregular nos canteiros de obras. Madinet Masr divulgou USD 854 milhões em vendas contratadas em 2024, mas sinalizou compressão de margens devido a cláusulas de reajuste[3]Madinet Masr, "Relatório Anual 2024," madinetmasr.com . Empreiteiros menores, tomando empréstimos a mais de 25%, sofreram pressão de liquidez quando os pagamentos por marcos de obra atrasaram, causando atrasos nas entregas que abalaram a confiança dos compradores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Aluguéis Superam as Vendas à Medida que a Aquisição é Adiada

As vendas dominaram com 69,1% da participação do mercado de imóveis residenciais egípcio em 2025, mas os aluguéis têm previsão de registrar uma CAGR de 9,71% até 2031, tornando-os a trilha de crescimento mais rápido. A emenda à lei de aluguel de julho de 2025 liberou oferta de proprietários que aguardavam clareza regulatória, enquanto os elevados encargos hipotecários desincentivaram as compras alavancadas. Os incorporadores sustentam as vendas primárias aceitando entradas de 5% a 10% ao longo de dez anos, mas jovens profissionais com renda mensal de USD 420 a USD 630 ainda tendem ao arrendamento. Fundos institucionais começaram a montar carteiras de imóveis para locação em 2024, antecipando a compressão das taxas de capitalização à medida que as taxas de política monetária se normalizam após 2026. A crescente diferença de rendimento — os aluguéis de apartamentos implicam retornos brutos de 6% a 8% versus custos hipotecários de 24,5% — mantém os investidores alavancados à margem e ressalta por que os compradores à vista dominam o mercado de aquisição.

O tamanho do mercado de imóveis residenciais no Egito para aluguéis permanece menor do que o de vendas atualmente, mas o potencial de crescimento repousa sobre a rotatividade demográfica e as plataformas institucionais nascentes. À medida que os polos de emprego se expandem nas novas cidades, os inquilinos buscam contratos flexíveis em vez de se comprometer com dívidas hipotecárias em periferias ainda em desenvolvimento. Com o tempo, fundos de investimento imobiliário consolidados poderiam agrupar blocos de aluguel estabilizados, injetando profissionalismo e liquidez no que hoje é um segmento gerido por proprietários individuais. O modelo de vendas, por sua vez, dependerá de planos de parcelamento e recursos em dinheiro da diáspora para preservar o momentum até que as taxas de empréstimo caiam abaixo do patamar de dois dígitos.

Por Tipo de Imóvel: Apartamentos Ancoram o Volume, Vilas Capturam o Segmento Premium

Os apartamentos capturaram 62,5% da participação do mercado de imóveis residenciais no Egito em 2025 e devem crescer a uma CAGR de 9,98%, pois seus preços se alinham com os tetos de financiamento subsidiado. A oferta de edifícios de alto padrão na NCA e em Nova Cairo maximiza o uso do terreno e atende às metas de densidade das cidades planejadas. As vilas, embora menores em volume, estão em uma trajetória de CAGR de 10,78% por atenderem a expatriados com renda em dólares e nacionais do Golfo que buscam espaço externo privativo. A fase de vilas exclusivas Scenes da Tatweer Misr esgotou-se em seis meses, demonstrando profundo apetite pelo segmento premium. O financiamento permanece um divisor: compradores de unidades com preço acima de USD 312.500 geralmente pagam à vista ou negociam cronogramas vinculados ao dólar que contornam as hipotecas a taxas locais.

Os apartamentos dominam bairros mais antigos como Nasr City e Maadi, mas também encabeçam os horizontes das novas cidades, onde os valores dos terrenos justificam construções verticais. Para as vilas, o terreno periférico a um terço do custo do centro do Cairo sustenta generosas proporções de lote e planos diretores paisagísticos. Os incorporadores estendem os mesmos cronogramas de baixa entrada para as vilas — como Hyde Park Views com preços a partir de USD 340.000 com 5% de entrada —, mas os valores absolutos dos imóveis ainda limitam o público a coortes abastadas. Com o tempo, formatos híbridos como apartamentos jardim de baixa altura podem surgir para preencher a lacuna entre acessibilidade e espaço, especialmente quando as ligações de infraestrutura reduzirem os tempos de deslocamento até os polos de emprego.

Por Faixa de Preço: Luxo Lidera o Crescimento Enquanto o Mercado Intermediário Mantém Escala

Os imóveis com preços entre USD 41.700 e USD 104.200 formaram 50,4% dos gastos de 2025, consolidando o segmento intermediário como âncora de volume do mercado de imóveis residenciais no Egito. O segmento de luxo acima de USD 312.500 crescerá mais rapidamente, a uma CAGR de 10,71%, impulsionado por remessas e capital do Golfo. Planos de pagamento vinculados à moeda estrangeira, a promessa de títulos de propriedade plena em zonas turísticas e comodidades de destaque como marinas privativas atraem essa coorte. A demanda no segmento intermediário prospera com os parcelamentos dos incorporadores que imitam hipotecas sem subscrição bancária — um arranjo que transfere o risco de crédito para os construtores, mas mantém os desembolsos mensais gerenciáveis para compradores assalariados.

Os programas de acessibilidade atendem à faixa abaixo de USD 29.200, mas enfrentam crônicos gargalos de infraestrutura de serviços públicos, retardando as entregas. No outro extremo, incorporadores como Emaar Misr precificam torres na Costa Norte diretamente em dólares, refletindo uma segmentação estrutural do mercado de imóveis residenciais no Egito. Os formuladores de políticas podem precisar ampliar os tetos subsidiados ou estender os prazos das hipotecas para evitar que a faixa intermediária se estreite à medida que a inflação persiste.

Por Modalidade de Venda: Inovação no Mercado Primário Impulsiona o Crescimento

Os imóveis novos em construção primária responderam por 62,2% do valor de 2025 e têm previsão de expansão a uma CAGR de 10,31% até 2031, sustentados por condições atrativas dos incorporadores e pelo viés do governo em favor das novas cidades. As revendas no mercado secundário ficam atrás porque os compradores precisam reunir 20% a 30% de capital próprio e suportar as taxas de empréstimo do mercado aberto. As pré-vendas em projetos como Bloomfields e Kayan City reciclam o caixa inicial para a construção, comprimindo os ciclos dos projetos. No entanto, os incorporadores assumem o risco de recebíveis até a entrega — uma preocupação caso as condições macroeconômicas desencadeiem picos de inadimplência dos compradores.

O mercado secundário ganhará profundidade após 2027, à medida que as primeiras ondas de residentes da NCA e de Nova Cairo buscarem imóveis maiores ou se relocarem. A transparência será fundamental: o Egito ainda carece de um registro de títulos maduro e de plataformas automatizadas de avaliação, mantendo baixo o apetite dos bancos por hipotecas de revenda. No interim, o tamanho do mercado de imóveis residenciais no Egito permanece inclinado para o estoque na planta, onde a flexibilidade de pagamento compensa a incerteza do período de construção.

Análise Geográfica

O Cairo comandou 43,9% do valor de mercado de 2025 e deve registrar a CAGR mais rápida do país, de 10,78%, até 2031, sustentado pelas 100.000 residências entregues na NCA e pelo Distrito Central de Negócios de USD 3,8 bilhões em construção. A relocação de ministérios iniciada em 2024 garantiu fluxo diurno de pessoas, enquanto os subúrbios planejados em Nova Cairo e 6 de Outubro capturam a demanda excedente. Ofertas com forte componente de parcelamento, como Hyde Park Views, encurtaram os ciclos de vendas, ilustrando como o financiamento flexível se combina com layouts ricos em comodidades para atrair famílias dos núcleos congestionados. O Oeste do Cairo também se beneficia da proximidade com os locais de trabalho centrais; projetos como SODIC West aproveitam o acesso por vias expressas para manter os tempos de deslocamento razoáveis, mesmo entregando moradia de baixa densidade.

Alexandria e a Costa Norte em sentido amplo têm peso menor, mas se diferenciam pelo apelo ao lazer e à diáspora. A comunidade planejada de USD 20 bilhões no Mar Vermelho da Emaar Misr ressalta o otimismo, mas a ocupação fora da temporada ainda mal ultrapassa 20%, evidenciando o risco de absorção vinculado aos padrões de turismo. O bolsão do Oeste do Cairo em Gizé se beneficia de escolas e hospitais consolidados em NEW GIZA e nos condomínios vizinhos, solidificando a retenção de valor apesar das oscilações macroeconômicas. Os rendimentos de aluguel aqui são 100 a 150 pontos-base mais baixos do que nos emergentes distritos da NCA, mostrando como a completude dos serviços modera os retornos exigidos pelos investidores.

Além da Grande Cairo, os corredores de novas cidades como Nova Alamein e Nova Mansoura são embrionários. Os atrasos de infraestrutura limitaram as entregas, mas as perspectivas de longo prazo repousam sobre polos industriais e logísticos que estimulam o emprego ao longo do ano. O governo reservou centenas de quilômetros quadrados para habitação social, mas apenas 40% das parcelas tinham serviços públicos ativos até meados de 2025, atrasando a entrega de unidades acessíveis. Incorporadores como Orascom Development, com resorts em El Gouna e Makadi Heights, diversificam a receita entre turismo e residencial para proteger-se da volatilidade regional. No médio prazo, a melhoria das ligações portuárias e de vias expressas deve gradualmente elevar a participação do restante do país à medida que a migração de domicílios acompanha os empregos.

Cenário Competitivo

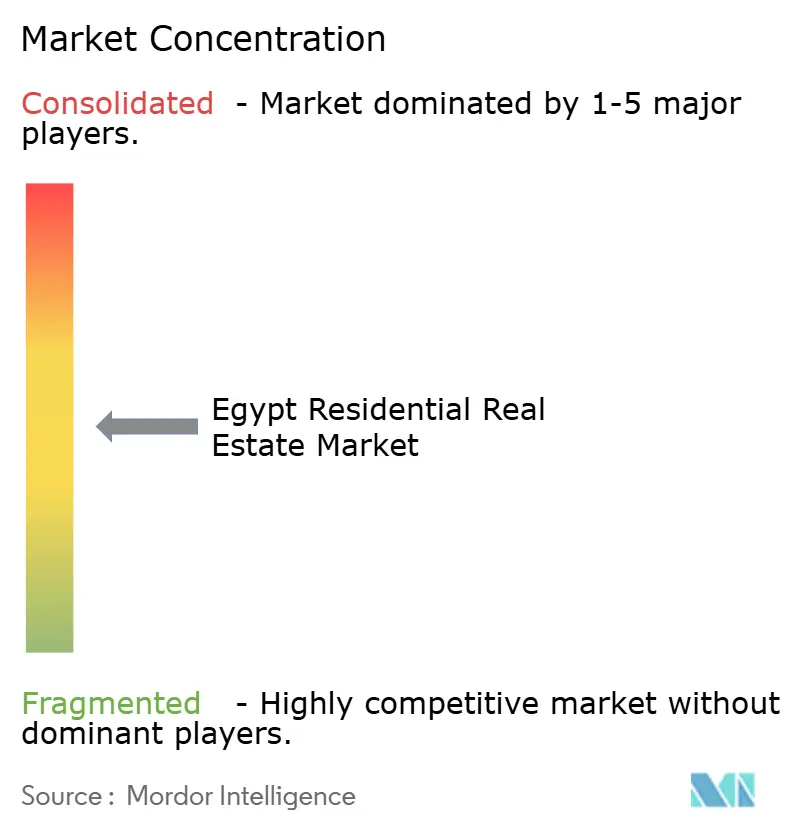

A concorrência permanece moderada, com os cinco principais incorporadores detendo pouco mais da metade das vendas contratadas — um nível que permite liderança de preços, mas permite que empresas de médio porte ágeis prosperem. Talaat Moustafa Group, Emaar Misr, SODIC (85% pertencente à Aldar-ADQ), Palm Hills e Madinet Masr controlam conjuntamente extensos bancos de terrenos superiores a 60 milhões de m². Sua escala garante acesso prioritário a terrenos e financiamentos estatais; por exemplo, Madinet Masr alocou USD 135 milhões de investimento em 2024 para expandir Taj City e Sarai, enquanto registrava USD 854 milhões em vendas.

Os movimentos estratégicos concentram-se cada vez mais em parcerias público-privadas que trocam terrenos com desconto por desembolsos compartilhados de infraestrutura. A parceria de USD 292 milhões da Emaar Misr com a MIDAR agiliza licenças e garante visibilidade de pipeline no valor de até USD 2,1 bilhões. O respaldo da Aldar-ADQ à SODIC injeta a solidez financeira do Golfo, que sustenta experimentos na Costa Norte com preços em dólares. Entrantes de médio porte como Tatweer Misr e City Edge se diferenciam por meio de townships temáticos — Bloomfields centrado em educação ou Etapa à beira-mar — em vez de escala bruta, usando marketing digital para alcançar compradores da diáspora no exterior.

A inflação de custos levou muitos players a renegociar contratos com empreiteiros para modelos de preço fixo ou de risco compartilhado. Alguns, como Palm Hills com 19 lançamentos em 2024, protegem-se escalonando fases e alinhando as cobranças de caixa aos pagamentos por marcos de obra. A adoção de tecnologia permanece irregular: sistemas de CRM e visitas virtuais são mainstream, mas os recursos de gestão predial com Internet das Coisas ainda estão confinados a torres vitrine na NCA. No futuro, os incorporadores capazes de securitizar recebíveis ou acessar mercados de títulos verdes estarão em posição de amortecer as oscilações de margem enquanto atendem às crescentes exigências de divulgação de critérios ambientais, sociais e de governança por parte de investidores estrangeiros.

Líderes do Setor de Imóveis Residenciais no Egito

Orascom Development

Palm Hills Developments

Emaar Misr

Talaat Moustafa Group (TMG)

SODIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Hyde Park Developments apresentou Hyde Park Views em Nova Cairo com 5% de entrada e parcelamento em 10 anos, com previsão de entrega em 2027.

- Setembro de 2025: Emaar Misr anunciou um projeto de USD 20 bilhões no Mar Vermelho com Golden Coast e Sky Tower, voltado para nacionais do Golfo e expatriados.

- Agosto de 2025: O Qatar comprometeu USD 7,5 bilhões para imóveis e infraestrutura no Egito, reforçando a confiança do Golfo.

- Março de 2025: Mountain View fez parceria com STM Investment no empreendimento de vilas Kayan City de 500 feddans, previsto para lançamento de vendas em 2026.

Escopo do Relatório do Mercado de Imóveis Residenciais no Egito

Imóveis residenciais referem-se a propriedades projetadas principalmente para fins habitacionais. Isso inclui diversas moradias, como casas unifamiliares, apartamentos, condomínios, casas em fileira e vilas. Os imóveis residenciais são caracterizados pelo seu uso para acomodação de moradia, em vez de fins comerciais ou industriais. O relatório abrange uma análise completa de contexto do mercado de imóveis residenciais no Egito, incluindo a avaliação da economia e a contribuição dos setores para a economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas.

O mercado de imóveis residenciais no Egito é segmentado por tipo (apartamentos e condomínios, vilas e casas em terreno) e imóveis comerciais (escritórios, varejo, hotelaria e outros). O relatório oferece tamanho de mercado e previsões para todos os segmentos acima em valor (USD).

| Vendas |

| Aluguel |

| Por Modelo de Negócio | Vendas |

| Aluguel |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de imóveis residenciais egípcio em 2026?

O mercado é avaliado em USD 10,71 bilhões em 2026 e tem projeção de atingir USD 16,55 bilhões até 2031 a uma CAGR de 9,09%.

Qual cidade captura a maior participação da demanda habitacional?

O Cairo comanda 43,9% do valor de 2025 e tem previsão de permanecer como o local de crescimento mais rápido até 2031.

Por que os aluguéis crescem mais rapidamente do que as vendas?

As altas taxas de hipoteca e os requisitos de capital próprio de 20% a 30% incentivam os domicílios mais jovens a arrendar, ajudando os aluguéis a registrar uma CAGR prevista de 9,71%.

O que impulsiona o momentum do segmento de habitação de luxo?

Os fluxos de entrada em dólares de expatriados e investidores do Golfo, além dos incorporadores que cotam preços em dólares americanos, sustentam uma CAGR de 10,71% para imóveis acima de USD 312.500.

Qual fator restritivo representa a maior ameaça no curto prazo?

Os elevados custos de empréstimo e a inflação de dois dígitos reduzem a acessibilidade, subtraindo uma estimativa de 2,2 pontos percentuais da CAGR prevista.

Os planos de parcelamento estão substituindo as hipotecas?

Para muitos compradores, sim — os incorporadores que oferecem 5% a 10% de entrada e cronogramas de 10 anos tornaram-se um canal de financiamento primário nas comunidades de imóveis novos.

Página atualizada pela última vez em: