Tamanho e Participação do Mercado Imobiliário Comercial dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 51.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 53.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

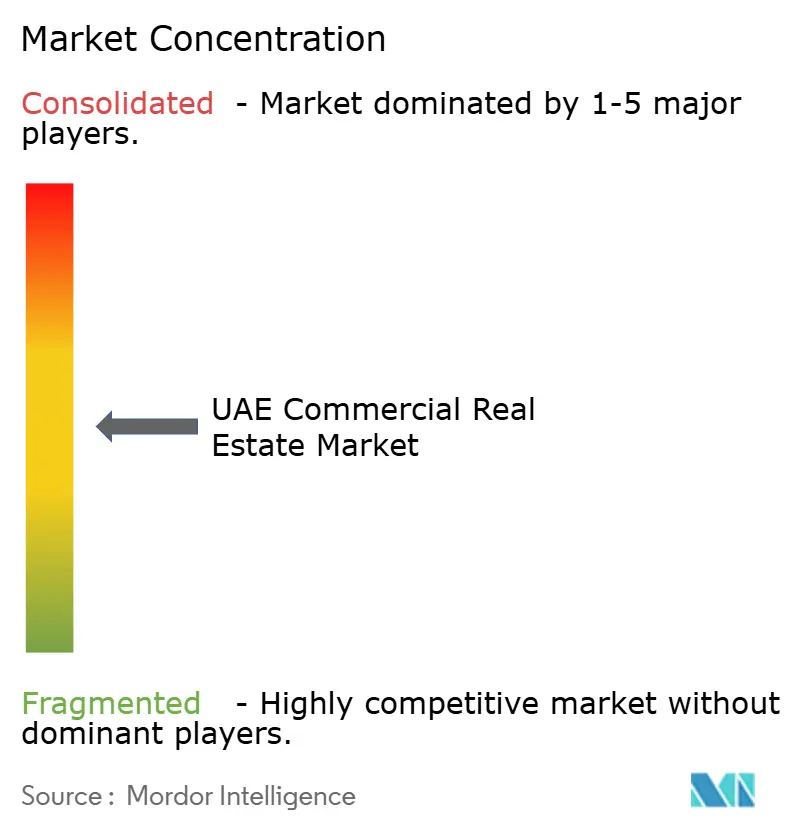

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial dos Emirados Árabes Unidos pela Mordor Intelligence

O tamanho do mercado imobiliário comercial dos Emirados Árabes Unidos está projetado em USD 51,55 bilhões em 2025, USD 53,77 bilhões em 2026, e deve atingir USD 73,09 bilhões até 2031, crescendo a um CAGR de 6,33% de 2026 a 2031[1]JLL Research, "Visão Geral do Mercado Imobiliário de Dubai H1 2025," JLL.com. À medida que as reformas do visto dourado atraem novos patrimônios, as vacâncias de escritórios prime em Dubai e Abu Dhabi permanecem abaixo de 0,5%, intensificando o crescimento dos aluguéis e direcionando o capital para os pipelines de desenvolvimento. Simultaneamente, os fundos soberanos estão redirecionando os ganhos energéticos para logística de última milha, centros de dados e torres de uso misto, enquanto três cortes na taxa básica em 2025 reduzem os custos de captação e sustentam a velocidade das transações. Os incorporadores capazes de garantir terrenos em zonas francas ou clusters industriais estão capitalizando a demanda de nearshoring e comércio eletrônico, ao passo que patrocinadores menores enfrentam preços de terrenos crescentes e custos de conformidade com construção sustentável. No geral, o mercado imobiliário comercial dos Emirados Árabes Unidos se beneficia da liberalização regulatória, dos gastos em infraestrutura e do status do país como portal financeiro e logístico.

Principais Conclusões do Relatório

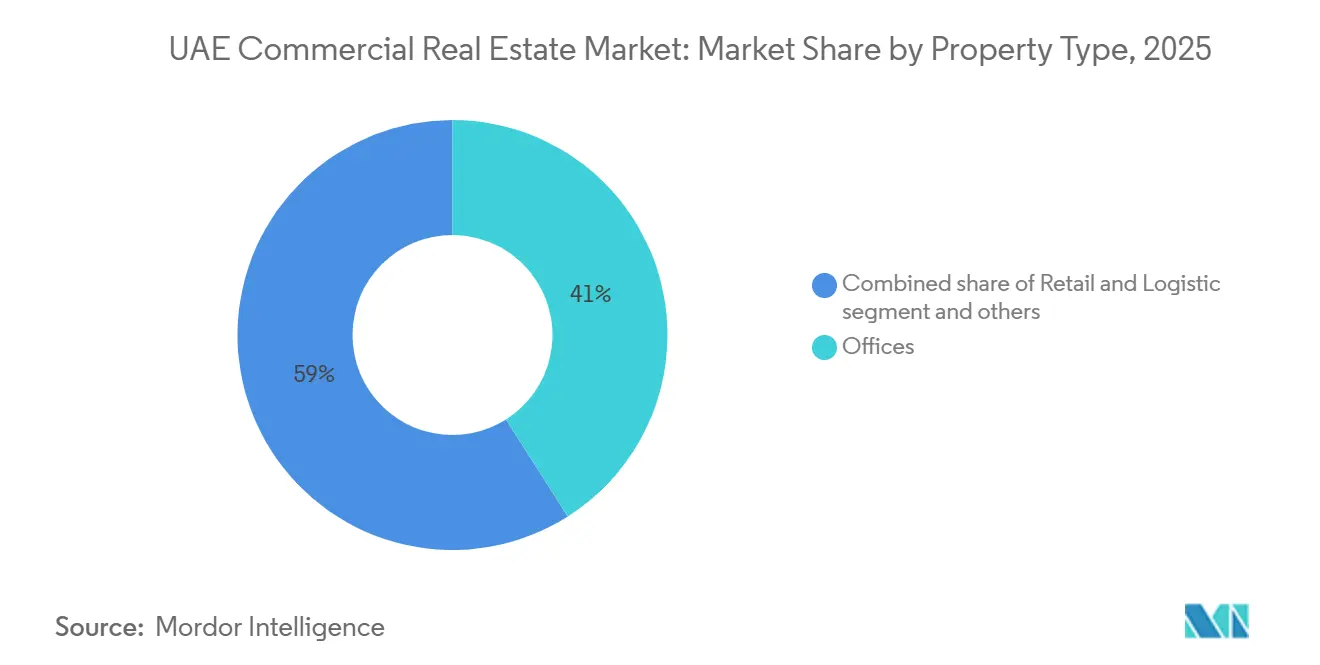

- Por tipo de propriedade, os escritórios lideraram com 41% da participação do mercado imobiliário comercial dos Emirados Árabes Unidos em 2025; a logística está projetada para registrar o CAGR mais rápido de 7,80% até 2031.

- Por modelo de negócio, as transações de aluguel capturaram 67% da participação do mercado imobiliário comercial dos Emirados Árabes Unidos em 2025, enquanto as vendas de frações estão previstas para expandir a um CAGR de 6,10% até 2031.

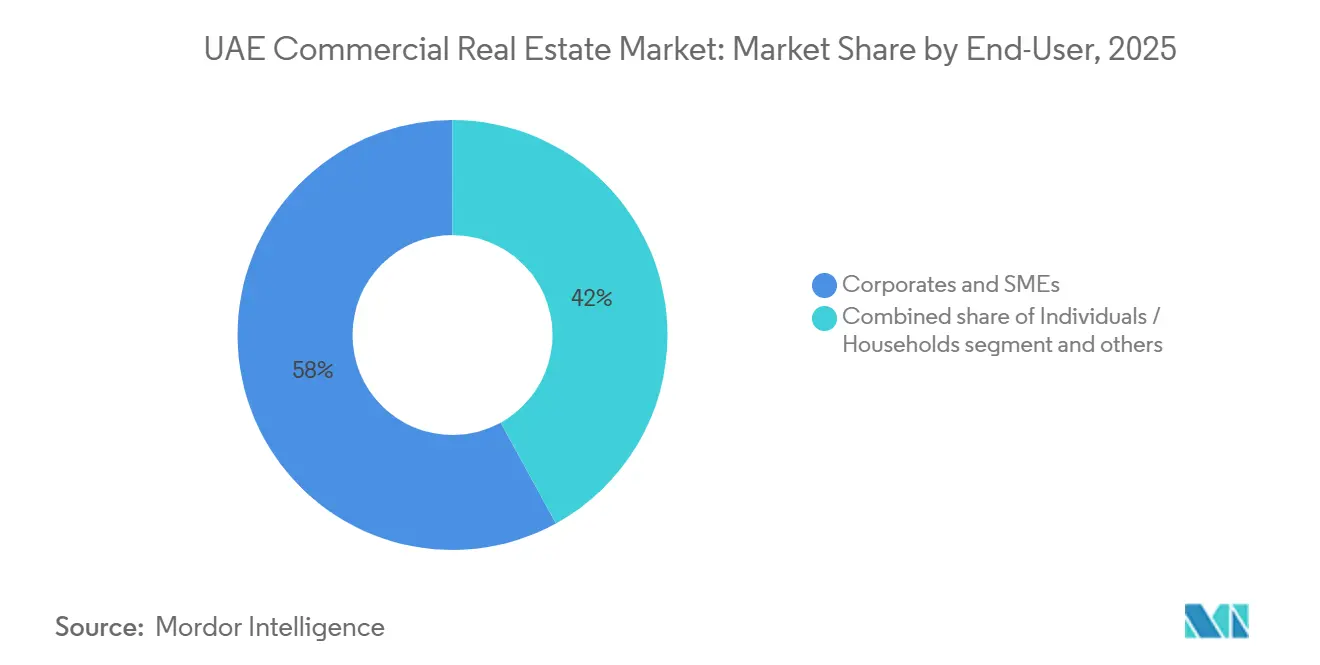

- Por usuário final, corporações e PMEs responderam por 58% do tamanho do mercado imobiliário comercial dos Emirados Árabes Unidos em 2025, enquanto a participação de pessoas físicas e domicílios deve crescer a um CAGR de 6,90% entre 2026 e 2031.

- Por região, Dubai capturou 55% da participação do mercado imobiliário comercial dos Emirados Árabes Unidos em 2025, enquanto Ras Al Khaimah está posicionada para expandir a um CAGR de 8,1% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial dos Emirados Árabes Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vacância de escritórios prime abaixo de 1% eleva os aluguéis efetivos | +1.5 % | DIFC, Downtown, Business Bay, ADGM, Al Reem Island | Curto prazo (≤ 2 anos) |

| O nearshoring impulsiona os pipelines de logística sob encomenda | +1.3 % | RAK Erisha, Abu Dhabi KEZAD, Dubai Jebel Ali e DIC | Longo prazo (≥ 4 anos) |

| Os fluxos de visto dourado desbloqueiam demanda permanente de investidores | +1.2 % | Dubai, Abu Dhabi, transbordamento para Sharjah e RAK | Médio prazo (2-4 anos) |

| O boom do turismo sob o plano Dubai 2040 expande a presença da hospitalidade | +0.9 % | Zonas costeiras de Dubai, corredores de praia de Sharjah e RAK | Médio prazo (2-4 anos) |

| As metas corporativas de emissão líquida zero impulsionam os prêmios de construção sustentável | +0.8 % | Abu Dhabi Estidama, Dubai Al Sa'fat | Longo prazo (≥ 4 anos) |

| A gestão de propriedades habilitada por IA reduz os custos operacionais | +0.5 % | Portfólios institucionais em Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Fluxos de Visto Dourado Desbloqueiam Demanda Permanente de Investidores

As reformas de residência introduziram autorizações de cinco e dez anos que eliminaram a necessidade de patrocinadores, deslocando o capital de operações especulativas de curto prazo para ativos de renda de longo horizonte. Aproximadamente 10.000 migrantes de alto patrimônio líquido entraram nos Emirados durante 2025, e muitos direcionaram liquidez para escritórios Grau A no DIFC ou unidades logísticas fracionadas em Jebel Ali. Dubai registrou USD 14,24 bilhões de IED greenfield em 2024, alta de 48% em relação ao ano anterior, com o setor imobiliário compreendendo cerca de um décimo dos projetos[2]Dubai FDI, "Monitor de IED 2024," Dubaifdi.gov.ae. Escritórios, parques logísticos e estruturas de centros de dados agora servem tanto como veículos de rendimento quanto como âncoras de residência. A política também atrai a diversificação de portfólios para os clusters de propriedade plena de Ras Al Khaimah, ampliando a dispersão geográfica do mercado imobiliário comercial dos Emirados Árabes Unidos. No futuro, as aprovações constantes de vistos devem continuar a comprimir os rendimentos, especialmente para ativos troféu que combinam segurança, prestígio e opcionalidade de passaporte.

Vacância de Escritórios Prime Abaixo de 1% Eleva os Aluguéis Efetivos

As vacâncias de Grau A em Dubai e Abu Dhabi se contraíram para 0,3% e 0,1%, respectivamente, durante 2025. As entregas limitadas fizeram com que as taxas de locação saltassem 19%-22% em Dubai e 29%-31% em Abu Dhabi, mesmo com a inflação mantendo-se contida. As corporações, portanto, renegociaram compromissos mais curtos ou se realocaram para corredores emergentes, como o Dubai Hills Business Park. Os incorporadores responderam acelerando espaços no Innovation Hub Fase 4 da TECOM e na megatorre Uptown de 600 metros da DMCC. Enquanto isso, os edifícios certificados LEED desfrutaram de 96% de ocupação e um prêmio de aluguel de 33% graças aos mandatos de ESG dos inquilinos. Com as adições de oferta concentradas em 2027-2028, os proprietários estão posicionados para manter o poder de precificação no mercado imobiliário comercial dos Emirados Árabes Unidos.

O Nearshoring Impulsiona os Pipelines de Logística sob Encomenda

Os fabricantes que deslocam a produção para mais perto dos centros de demanda estão garantindo contratos de longo prazo em zonas francas. O hub Erisha de USD 10 bilhões de Ras Al Khaimah abrangerá 25 milhões de pés quadrados para veículos elétricos, chips e sistemas de hidrogênio. A KEZAD captou mais de USD 1,6 bilhão em novos compromissos em 2024-2025 da Azizi, Jindal SAW e Jotun. Os aluguéis industriais cresceram 18%-20% enquanto a ocupação permaneceu próxima de 95%, mas os rendimentos de aproximadamente 7% ainda proporcionam um spread de 250 pontos-base sobre os títulos soberanos. A logística está migrando de exposição tática para exposição central nos portfólios institucionais, incentivando incorporadores como Aldar e TECOM a adquirir bancos de terrenos superiores a 30 milhões de pés quadrados na Dubai Industrial City. No longo prazo, armazéns de múltiplos andares e instalações de cadeia de frio devem liderar as novas entregas no mercado imobiliário comercial dos Emirados Árabes Unidos.

O Boom do Turismo sob o Plano Dubai 2040 Expande a Presença da Hospitalidade

Dubai recebeu 19,59 milhões de visitantes internacionais em 2025, elevando a ocupação média para próximo de 80% e as diárias médias acima dos picos pré-COVID. O Plano Diretor Dubai 2040 tem como meta um aumento de 134% nas terras designadas para turismo e crescimento populacional para 5,8 milhões. Os incorporadores estão, portanto, combinando hotéis, apartamentos com serviços e promenades comerciais: a reforma da Palm Jebel Ali da Nakheel e o resort de 12.000 chaves de Ras Al Khaimah da Marjan tipificam a tendência. O varejo contribui com mais de um quarto do PIB de Dubai, e os aluguéis de shoppings super-regionais prime subiram 13,5% em 2025, embora os conceitos experienciais estejam deslocando as âncoras tradicionais. Os fluxos sustentados de visitantes sustentam a precificação de ativos de uso misto em todo o mercado imobiliário comercial dos Emirados Árabes Unidos, mas a capacidade de infraestrutura deve acompanhar o ritmo dos números de turistas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As oscilações das taxas de juros reduzem os spreads de taxa de capitalização | -0.6 % | Corredores institucionais de Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| A escassez de zonas de propriedade plena fora de Dubai limita os fluxos estrangeiros | -0.4 % | Abu Dhabi, Sharjah e RAK | Médio prazo (2-4 anos) |

| O excesso de oferta de varejo secundário ameaça os aluguéis suburbanos | -0.3 % | Periferia de Dubai, Sharjah, Ajman | Médio prazo (2-4 anos) |

| As regras de soberania de dados atrasam o lançamento de centros de dados de hiperescala | -0.2 % | Clusters de TIC de Dubai e Abu Dhabi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Oscilações das Taxas de Juros Reduzem os Spreads de Taxa de Capitalização

O Banco Central reduziu sua taxa de política monetária para 3,65% em 2025, mas a compressão da taxa de capitalização superou os cortes nos custos de captação, estreitando os spreads para compradores alavancados. Os rendimentos logísticos institucionais se mantiveram próximos de 7%, ainda 250 pb acima das notas de cinco anos dos Emirados Árabes Unidos, mas os escritórios prime foram negociados em rendimentos historicamente baixos em meio a um aumento de 84% nas transações de escritórios em Dubai para USD 1,47 bilhão no primeiro semestre de 2025. Caso a inflação global se recupere, os aumentos de juros corroeriam os retornos financiados por dívida e amorteceriam o tamanho do mercado imobiliário comercial dos Emirados Árabes Unidos alocado a ativos troféu. Os pagamentos de REITs também poderiam se enfraquecer, pressionando os preços das cotas. Consequentemente, os patrocinadores estão aumentando o hedge de taxa fixa e explorando a emissão de sukuk para estabilizar os custos de financiamento.

Escassez de Zonas de Propriedade Plena Fora de Dubai Limita os Fluxos Estrangeiros

Dubai oferece título de propriedade plena claro na maioria dos distritos, mas Abu Dhabi e os emirados do norte ainda dependem de usufruto ou arrendamentos de longo prazo, restringindo os mandatos de alocação de ativos que exigem propriedade em pleno domínio[3]Centro Imobiliário de Abu Dhabi, "Relatório de Mercado 2025," Adrec.gov.ae. Os compradores estrangeiros representaram 62% das vendas residenciais de Abu Dhabi em 2025, mas as opções comerciais permanecem amplamente vinculadas ao ADGM e à Al Reem Island. O hub Erisha de Ras Al Khaimah utiliza modelos de posse híbridos que os fundos de pensão frequentemente classificam como de maior risco. Sem uma expansão mais ampla da propriedade plena, o mercado imobiliário comercial dos Emirados Árabes Unidos corre o risco de depender excessivamente de Dubai para os fluxos transfronteiriços. Os formuladores de políticas estão estudando estruturas unificadas de titulação, mas a execução no curto prazo permanece incerta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: A Logística Avança a Partir de uma Base Menor

Os escritórios comandaram 41% da participação do mercado imobiliário comercial dos Emirados Árabes Unidos em 2025, impulsionados pelas realocações para o DIFC e o ADGM. Ainda assim, o tamanho do mercado imobiliário comercial dos Emirados Árabes Unidos atribuível à logística está prestes a crescer mais rapidamente, expandindo-se a um CAGR de 7,80% até 2031, à medida que o nearshoring, as necessidades de cadeia de frio e o atendimento de comércio eletrônico reformulam a demanda por terrenos em Jebel Ali, KEZAD e Erisha. A ocupação industrial pairou próxima de 95% em 2025, fomentando crescimento de aluguéis de dois dígitos apesar de uma onda de armazéns especulativos. Os rendimentos próximos de 7% continuam a atrair fundos soberanos, levando Aldar e TECOM a acumular 33 milhões de pés quadrados de lotes na Dubai Industrial City.

Os incorporadores estão preparando o estoque para o futuro com baias de pé-direito alto, prateleiras automatizadas e coberturas solares para cumprir os padrões Estidama. Por outro lado, os escritórios secundários enfrentam risco de obsolescência, a menos que sejam atualizados para conformidade com ESG, uma tendência sublinhada pelos prêmios LEED de Abu Dhabi. A oferta de varejo subiu para 8,24 milhões de m² em 2025; enquanto os shoppings super-regionais mantiveram a ocupação acima de 95%, os centros comunitários competem com ofertas experienciais como praças de alimentação e esportes eletrônicos. Arranha-céus de uso misto como o Uptown Fase 3 da DMCC, que combina um hotel cinco estrelas, residências no céu e 50% de espaço para escritórios, ilustram a rotação de capital para ativos verticais e multiuso que diversificam a receita. No geral, a dicotomia entre o crescimento da logística e a dominância dos escritórios definirá a alocação de capital no mercado imobiliário comercial dos Emirados Árabes Unidos.

Por Modelo de Negócio: Os Aluguéis Permanecem o Núcleo Institucional

As transações de aluguel capturaram 67% da participação do mercado imobiliário comercial dos Emirados Árabes Unidos em 2025, refletindo o apetite dos fundos de pensão por fluxo de caixa previsível e rendimentos de dividendos de 5% a 8%. O Dubai Residential REIT captou USD 3,9 bilhões em seu IPO de maio de 2025 e reportou 98,3% de ocupação, sublinhando a confiança dos investidores em portfólios estabilizados. O Emirates REIT viu a receita de propriedades subir 24% em relação ao ano anterior, à medida que a relação empréstimo-valor caiu para 20%, melhorando a margem de captação.

As vendas, em grande parte escritórios fracionados e condomínios industriais para venda, estão previstas para crescer a um CAGR de 6,10%, impulsionadas por candidatos ao visto dourado que buscam residência lastreada em ativos. Incorporadores como a Azizi estão combinando vendas com opções de leaseback de longo prazo para satisfazer tanto investidores privados quanto institucionais. A regra de distribuição de 80% dos lucros dos REITs dos Emirados Árabes Unidos e as isenções de imposto corporativo mantêm os veículos listados ávidos por aquisições, ancorando ainda mais a penetração do aluguel no tamanho do mercado imobiliário comercial dos Emirados Árabes Unidos. Com o tempo, modelos mistos que combinam receitas de vendas antecipadas com contratos de arrendamento principal poderão evoluir, dando aos patrocinadores flexibilidade de balanço patrimonial enquanto retêm renda recorrente.

Por Usuário Final: As Corporações Ancoram a Demanda, os Domicílios Aceleram

As corporações e PMEs representaram 58% do tamanho do mercado imobiliário comercial dos Emirados Árabes Unidos em 2025, impulsionadas por entidades bancárias, de gestão de ativos e soberanas que se concentram no DIFC e no ADGM. À medida que as reformas de visto atraem empreendedores, a absorção de escritórios por PMEs em Dubai Hills e Masdar City está crescendo rapidamente. A participação dos domicílios está definida para expandir a um CAGR de 6,90% à medida que os expatriados migram de contratos de curto prazo para a propriedade ou aluguel de longo prazo em comunidades integradas como Palm Jebel Ali e Ghaf Woods.

Os REITs listados estão começando a borrar as linhas entre os usuários finais: a ocupação de 96% do ENBD REIT abrange tanto escritórios corporativos quanto residências de mercado médio, enquanto seu valor patrimonial líquido subiu 20,3% no primeiro semestre de 2025. Os family offices e os fundos soberanos ("Outros") aumentaram as alocações após a projeção da Bloomberg de que o patrimônio sob gestão dos REITs do CCG atingirá USD 16,7 bilhões até 2030. A confluência de expansões corporativas, fluxos de migrantes abastados e formação de fundos institucionais continua a enriquecer o mosaico de demanda em todo o mercado imobiliário comercial dos Emirados Árabes Unidos.

Análise Geográfica

Dubai reteve 55% do valor das transações em 2025, impulsionada pela atividade no DIFC, Downtown e Jebel Ali, onde os preços dos escritórios subiram 22% e os aluguéis cresceram 26% em relação ao ano anterior. A revelação de Dubai Square e Dubai Mansions pela Emaar em dezembro de 2025, parte de um plano diretor de USD 27,2 bilhões, adiciona 40.000 residências de ultra-luxo voltadas para os detentores de visto dourado. Enquanto isso, a TECOM lançou o Innovation Hub Fase 4 e adquiriu 138 lotes na Dubai Industrial City por USD 436 milhões para atender à demanda de inquilinos do setor tecnológico, reforçando a dominância do emirado no mercado imobiliário comercial dos Emirados Árabes Unidos.

O valor total das transações de Abu Dhabi subiu 44% para USD 38,7 bilhões em 2025, com as vendas respondendo por dois terços da atividade e os preços dos apartamentos subindo 19%. A Aldar emitiu USD 18 bilhões em contratos de desenvolvimento, expandiu sua joint venture com a Dubai Holding para USD 10,3 bilhões e avançou nos ativos industriais Noon-Emtelle superiores a USD 155 milhões, ampliando sua presença além das ilhas Yas e Al Reem. A KEZAD fechou USD 1,6 bilhão em compromissos de manufatura, impulsionando a absorção de armazéns e posicionando Abu Dhabi como um peso-pesado da logística.

Ras Al Khaimah está prevista para liderar o crescimento com um CAGR de 8,1%, ancorada pelo hub Erisha de USD 10 bilhões e pelas 12.000 chaves de hotel mais 22.000 unidades residenciais da Marjan Beach. Sharjah e Ajman capturam o transbordamento impulsionado pela acessibilidade, como evidenciado pelo plano Downtown UAQ de USD 20 bilhões da Sobha, com 7 km de orla marítima. O mosaico geográfico sublinha uma difusão gradual do mercado imobiliário comercial dos Emirados Árabes Unidos para além de Dubai em direção a nós de múltiplos emirados, embora os diferentes regimes de titulação e códigos de construção aumentem os custos de due diligence e prolonguem os ciclos de negociação.

Cenário Competitivo

A estrutura do mercado permanece moderadamente concentrada: gigantes vinculados ao Estado, como Emaar, Aldar e TECOM, comandam alocações de terrenos premium e profundidade de pipeline, enquanto incorporadores privados como Azizi, Binghatti e Sobha se concentram em nichos de renda média e residencial de marca. A TECOM registrou USD 789 milhões em receita em 2025 com 97% de ocupação do portfólio após investir USD 680 milhões em bancos de terrenos adicionais. A estratégia de integração vertical da Aldar abrange braços de contratação, gestão de propriedades e veículos REIT, apoiando USD 18 bilhões em contratos e 45% de recirculação de valor no país durante 2025.

Os movimentos estratégicos enfatizam parcerias entre emirados: a joint venture de USD 10,3 bilhões entre Aldar e Dubai Holding reduz o risco de exposição ao combinar a força de marketing de Dubai com o capital de Abu Dhabi. As colaborações de PropTech também estão moldando a concorrência; por exemplo, a parceria do DIFC com a Keyper avança a transparência de dados, enquanto a adoção da plataforma Yardi pela Emirates Properties reduz as despesas operacionais. Os incorporadores estão correndo para obter certificações LEED ou Estidama; 57% da ABL da TECOM é certificada, pressionando os retardatários cujos ativos correm o risco de descontos de liquidez no mercado imobiliário comercial dos Emirados Árabes Unidos.

Oportunidades de espaço em branco persistem em retrofits de logística secundária, estruturas de centros de dados de hiperescala e habitação acessível em Sharjah e Ajman. A DP World, há muito dominante na logística portuária, está agora monetizando zonas de processamento de exportações por meio de armazéns sob encomenda que se alinham com a demanda de nearshoring. A Bloom Holding está se diversificando em comunidades ancoradas na hospitalidade, expandindo-se além de Abu Dhabi para resorts nos Emirados do Norte. No geral, a dinâmica competitiva recompensa escala, credenciais de sustentabilidade e adoção de tecnologia, reforçando uma narrativa de fuga para a qualidade em todo o mercado imobiliário comercial dos Emirados Árabes Unidos.

Líderes do Setor Imobiliário Comercial dos Emirados Árabes Unidos

Emaar Properties PJSC

Aldar Properties PJSC

TECOM Group PJSC

Majid Al Futtaim Holding LLC

Nakheel PJSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Union Properties lançou a Mirdad Tower 2, um projeto residencial inteligente de USD 545 milhões com 50% de prontidão para carregamento de veículos elétricos.

- Janeiro de 2026: A Deca Properties iniciou as obras das Avana Residences no JVC, integrando 70 comodidades de bem-estar para entrega no quarto trimestre de 2027.

- Dezembro de 2025: A Emaar revelou Dubai Square e Dubai Mansions dentro de um plano diretor de luxo de USD 27,2 bilhões.

- Novembro de 2025: A Microsoft e a G42 confirmaram uma expansão de centro de dados de 200 MW para atender às cargas de trabalho de IA.

Escopo do Relatório do Mercado Imobiliário Comercial dos Emirados Árabes Unidos

| Escritórios |

| Varejo |

| Logística |

| Outros (Industrial, Hospitalidade etc.) |

| Vendas |

| Aluguel |

| Pessoas Físicas / Domicílios |

| Corporações e PMEs |

| Outros |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Ras Al Khaimah |

| Restante dos Emirados Árabes Unidos |

| Por Tipo de Propriedade | Escritórios |

| Varejo | |

| Logística | |

| Outros (Industrial, Hospitalidade etc.) | |

| Por Modelo de Negócio | Vendas |

| Aluguel | |

| Por Usuário Final | Pessoas Físicas / Domicílios |

| Corporações e PMEs | |

| Outros | |

| Por Região | Dubai |

| Abu Dhabi | |

| Sharjah | |

| Ras Al Khaimah | |

| Restante dos Emirados Árabes Unidos |

Principais Questões Respondidas no Relatório

Qual será a relevância dos espaços de escritório nos Emirados Árabes Unidos após 2030?

Os escritórios detinham 41% do valor das transações em 2025 e, apesar do crescimento da logística, os pipelines de escritórios Grau A sugerem relevância sustentada até 2031.

Qual emirado oferece o crescimento mais rápido no setor imobiliário comercial?

Ras Al Khaimah está prevista para registrar um CAGR de 8,1% até 2031, sustentada pelo hub de manufatura Erisha de USD 10 bilhões.

Quais retornos os investidores podem esperar de REITs estabilizados dos Emirados Árabes Unidos?

REITs listados como o Dubai Residential REIT proporcionam rendimentos de dividendos de 7% a 8%, refletindo forte ocupação e escalada dos aluguéis.

As certificações de construção sustentável estão influenciando as avaliações?

Sim, os escritórios certificados LEED recebem prêmios de aluguel de cerca de 33% e ocupação superior a 95%, impulsionando as avaliações dos ativos.

Como as mudanças nas taxas de juros estão afetando as taxas de capitalização?

Os cortes na taxa básica estreitaram os spreads, de modo que futuros aumentos poderiam pressionar os retornos alavancados, particularmente em ativos de escritórios prime e varejo.

Página atualizada pela última vez em: