Tamanho e Participação do Mercado Imobiliário Residencial dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

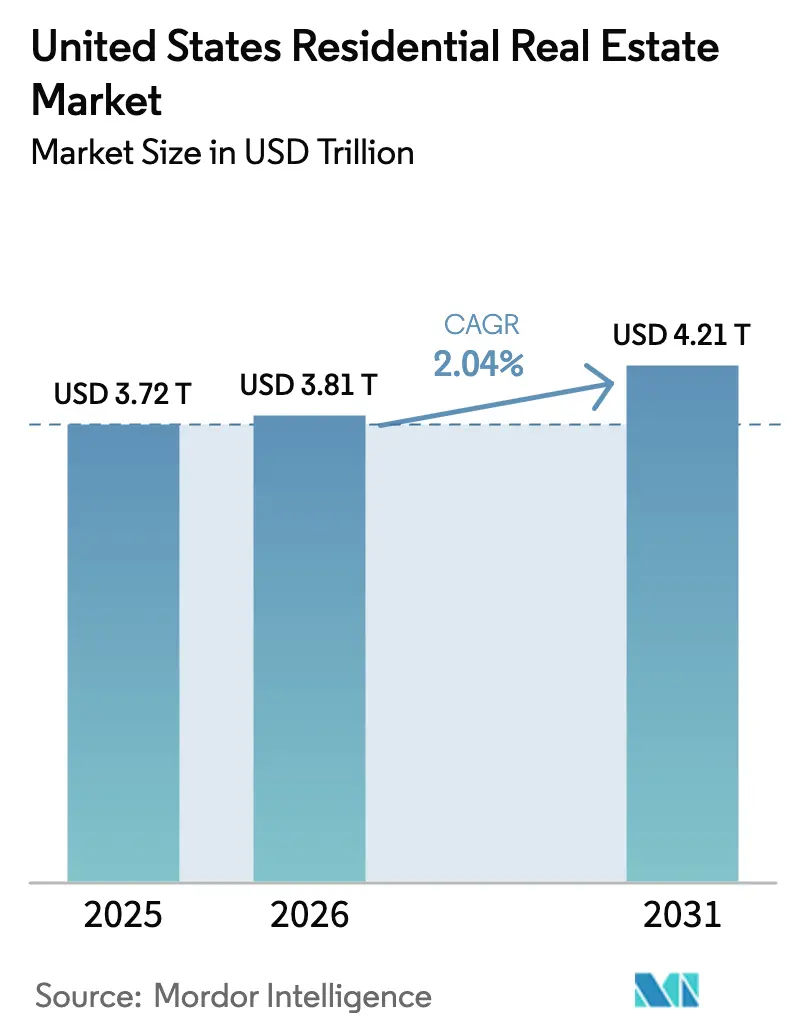

| Tamanho do mercado no ano base (2025) | 3.72 Trilhões de dólares |

| Tamanho do Mercado (2026) | 3.81 Trilhões de dólares |

| Tamanho do Mercado (2031) | 4.21 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado Imobiliário Residencial dos Estados Unidos é estimado em USD 3,81 trilhões em 2026 e deve atingir USD 4,21 trilhões até 2031, a um CAGR de 2,04% durante o período de previsão (2026-2031). A flexibilização das taxas de hipoteca no final de 2025 e o crescimento salarial superando os ganhos nos preços dos imóveis estão melhorando a acessibilidade, o que está estabilizando a demanda e apoiando uma normalização gradual da atividade de transações. As vendas pendentes de imóveis residenciais subiram 3,3% mês a mês em novembro de 2025, o resultado mais forte em quase três anos, sinalizando a liberação da demanda reprimida no início de 2026. A oferta permanece restrita porque o efeito de bloqueio das hipotecas continua a suprimir os anúncios de revenda, mesmo com os construtores adicionando estoque e implementando incentivos para defender o volume em submercados sensíveis ao preço. Os custos de seguro tornaram-se um obstáculo nacional após um salto de 21% ano a ano entre 2023 e 2024, e os prêmios crescentes são especialmente onerosos em geografias de alta exposição como a Flórida, onde os custos anuais médios agora superam USD 6.000.[1]https://www.iii.org/

Principais Conclusões do Relatório

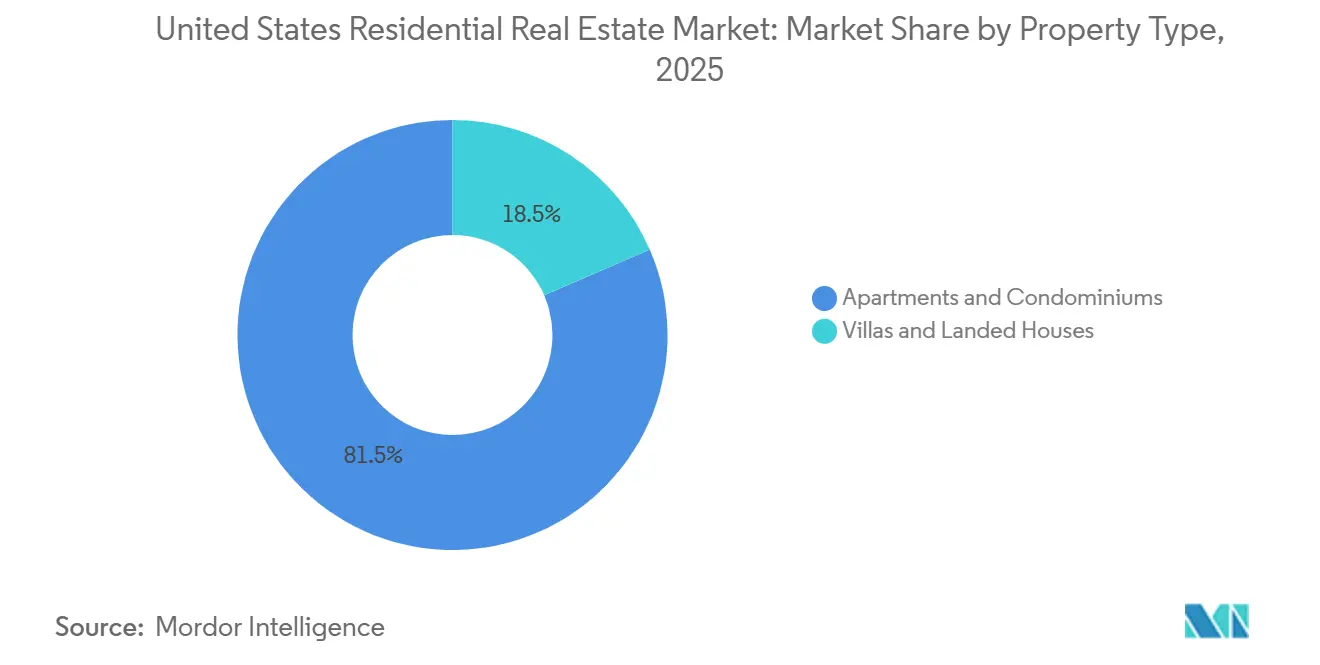

- Por tipo de imóvel, apartamentos e condomínios lideraram com 81,50% da participação do mercado imobiliário residencial dos EUA em 2025, e prevê-se que se expandam a um CAGR de 2,13% até 2031.

- Por modelo de negócio, o segmento de vendas detinha 78,55% em 2025, enquanto o aluguel deve registrar o maior crescimento a um CAGR de 2,29% até 2031.

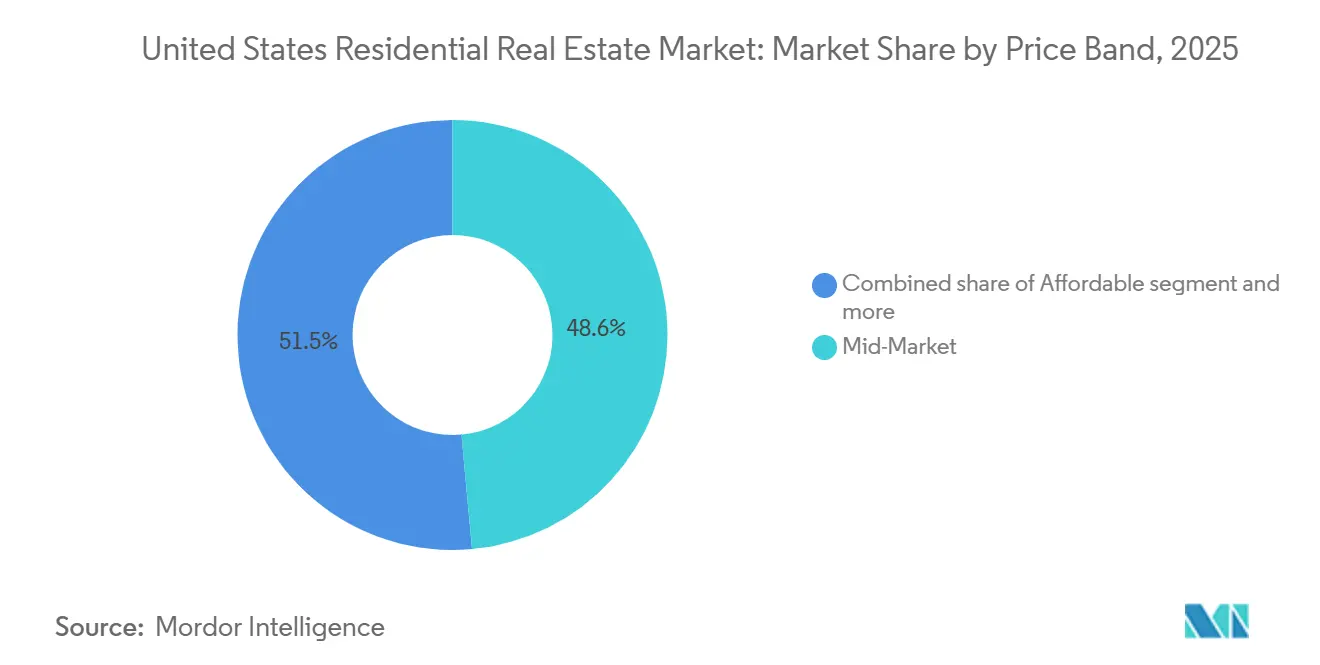

- Por faixa de preço, o mercado intermediário capturou 48,55% em 2025, enquanto a faixa acessível deve crescer mais rapidamente a um CAGR de 2,22% até 2031.

- Por modalidade de venda, as transações secundárias representaram 88,44% do volume em 2025, enquanto as novas construções primárias devem se expandir no ritmo mais rápido com um CAGR de 2,35% até 2031.

- Por estado, a Califórnia capturou 14,5% de participação em 2025, enquanto Nova York deve se expandir a um CAGR de 3,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flexibilização das taxas de hipoteca e melhoria da acessibilidade | +0.7% | Texas e Illinois mais fortes, Califórnia e Nova York mais restritas, Flórida mista, Restante dos EUA variado | Médio prazo (2-4 anos) |

| Demanda reprimida refletida no aumento das vendas pendentes | +0.5% | Ampla abrangência no Texas, Califórnia, Flórida, Nova York, Illinois e Restante dos EUA | Curto prazo (≤ 2 anos) |

| Incentivos dos construtores e nova oferta de imóveis estreitando a diferença de preço | +0.4% | Texas e Flórida, regiões metropolitanas selecionadas da Califórnia, corredores de crescimento do Restante dos EUA | Médio prazo (2-4 anos) |

| Crescimento salarial superando os ganhos nos preços dos imóveis apoia a absorção | +0.3% | Illinois e Texas, com transbordamento para a Flórida e o Restante dos EUA | Longo prazo (≥ 4 anos) |

| Hipotecas assumíveis da FHA/VA desbloqueando financiamento a taxas baixas | +0.1% | Elevado no Texas e na Califórnia, também presente na Flórida e no Restante dos EUA | Curto prazo (≤ 2 anos) |

| Expansão do financiamento de unidades habitacionais acessórias, adicionando densidade oculta | +0.2% | Califórnia em primeiro lugar, com tração em Nova York e projetos-piloto no Texas, além do Restante dos EUA onde as regras locais permitem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flexibilização das Taxas de Hipoteca e Melhoria da Acessibilidade

A taxa de hipoteca fixa de 30 anos teve média de 6,15% em dezembro de 2025, o que representou a leitura mensal mais baixa do ano e uma melhoria notável em relação aos níveis do final de 2024, à medida que a política monetária se voltou para a flexibilização. Os cortes de juros do Federal Reserve colocaram a faixa de política em 3,5-3,75% até dezembro de 2025, o que ancorou as expectativas de custos de empréstimos mais estáveis em 2026 e reduziu a volatilidade para compradores e vendedores no mercado imobiliário residencial dos EUA. As previsões para 2026 indicam taxas tendendo para a faixa alta de 5%, o que expandiria o conjunto de tomadores de empréstimos qualificados e apoiaria ganhos incrementais nas solicitações de compra. À medida que os salários superam os recentes aumentos nos preços dos imóveis, os índices de pagamento em relação à renda melhoram mais nos estados com melhor alinhamento entre rendas e medianas, como Illinois e Texas, enquanto a acessibilidade permanece mais restrita na Califórnia e em Nova York e é mista na Flórida devido aos acréscimos de seguro [2]https://www.federalreserve.gov/. O efeito líquido é uma elevação gradual, mas ampla, na absorção que apoia uma recuperação moderada em todo o mercado imobiliário residencial dos EUA em 2026

Demanda Reprimida Refletida no Aumento das Vendas Pendentes

As vendas pendentes de imóveis residenciais subiram 3,3% mês a mês em novembro de 2025 e atingiram seu nível mais alto em quase três anos, o que sinaliza uma liberação da demanda adiada no início de 2026. Os ganhos foram amplos em todas as quatro regiões, apontando para uma inflexão nacional, e não local, na atividade dos compradores. A melhoria da acessibilidade e uma modesta expansão nos anúncios ativos estão dando aos compradores mais opções, e isso está se traduzindo em um maior número de contratos assinados. As tendências de solicitações de compra e a atividade de visitas apoiam um pipeline de transações mais firme, o que deve elevar as vendas concluídas à medida que o mercado imobiliário residencial dos EUA faz a transição para a temporada de primavera. Mesmo pequenas reduções nas taxas podem mover tomadores de empréstimos marginais acima dos limites de aprovação, o que impulsiona a conversão e amplifica a recuperação de curto prazo nos volumes.[3]https://www.nar.realtor/

Incentivos dos Construtores e Nova Oferta de Imóveis Estreitando a Diferença de Preço

A diferença de preço mediano entre imóveis novos e existentes estreitou-se para uma mínima de várias décadas em meados de 2025, e em submercados selecionados os imóveis novos foram precificados na paridade ou até com ligeiros descontos em relação a revendas comparáveis, o que reformulou a preferência dos compradores nos corredores de construção ativos. Grandes construtores usaram reduções de taxas e créditos de custos de fechamento para reduzir os pagamentos efetivos, com canais de hipoteca cativos coordenando a velocidade de aprovação e a certeza do pipeline em comunidades no Texas e na Flórida e em regiões metropolitanas selecionadas da Califórnia. Os pacotes de incentivos também incluíram plantas menores e lotes reduzidos para alcançar pagamentos mensais acessíveis, preservando a absorção, o que posicionou os imóveis novos como uma opção competitiva frente às escassas revendas no mercado imobiliário residencial dos EUA. Essa estratégia de precificação e financiamento é mais evidente onde os pipelines de terrenos são mais profundos e os ciclos de desenvolvimento são mais rápidos, o que se alinha com o Texas e a Flórida e partes do Restante dos EUA que mantêm capacidade de produção. À medida que os incentivos comprimem a diferença com as revendas, a participação de novas construções está posicionada para permanecer elevada em relação às normas pré-pandemia em 2026 no mercado imobiliário residencial dos EUA.

Crescimento salarial superando os ganhos nos preços dos imóveis apoia a absorção

O crescimento da renda familiar mediana superou a valorização nacional dos preços dos imóveis no final de 2025, o que reduziu a pressão sobre os índices de pagamento em relação à renda e apoiou a qualificação dos compradores nas faixas de preço principais que dominam os volumes. Os estados onde as rendas e os preços estão mais estreitamente alinhados, como Illinois e Texas, se beneficiam mais desse reequilíbrio, pois os compradores superam os limites de subscrição com menos concessões no mercado imobiliário residencial dos EUA. Em contraste, áreas de alto custo como Califórnia e Nova York continuam a exibir múltiplos elevados na mediana, o que distorce a atividade em direção a compradores à vista e participantes de maior patrimônio em busca de imóveis melhores. À medida que o crescimento da renda se sustenta e as pressões inflacionárias se moderam, a absorção melhora nas faixas acessível e intermediária, e isso ajuda a manter a ocupação em aluguéis geridos profissionalmente enquanto apoia o movimento gradual em direção à propriedade. Essas condições contribuem para um caminho mais estável para o mercado imobiliário residencial dos EUA até 2031.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Bloqueio por taxa de hipoteca suprimindo anúncios e mobilidade | -0.8% | Em todo o país, com efeitos agudos em Nova York e Illinois, onde a permanência é mais longa, além do Restante dos EUA | Longo prazo (≥ 4 anos) |

| Custos de seguro e exposição climática reduzindo a acessibilidade | -0.6% | Flórida e Califórnia, com transbordamento para zonas de incêndio florestal do Restante dos EUA | Médio prazo (2-4 anos) |

| Regras de reserva e financiamento de condomínios mais antigos restringindo transações | -0.2% | Nova York, Flórida e Illinois, além de torres legadas do Restante dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Bloqueio por Taxa de Hipoteca Suprimindo Anúncios e Mobilidade

Estima-se que 80% dos tomadores de hipotecas detêm taxas abaixo da média de mercado de dezembro de 2025, o que cria um forte desincentivo para anunciar e recomprar a custos mais elevados. O estoque permanece 25% abaixo das normas pré-pandemia em muitas regiões metropolitanas, e essa restrição mantém os preços firmes apesar dos volumes mais lentos. A diferença de acessibilidade para compradores em busca de imóveis melhores ou laterais é material, e funciona como um imposto de mobilidade de fato que reduz a rotatividade entre as faixas etárias. As cadeias de transações que dependem de vendedores que buscam imóveis menores também são afetadas, o que restringe o estoque de entrada em distritos escolares populares e bairros estabelecidos. Uma flexibilização duradoura nas taxas de hipoteca aliviaria essa restrição, e algumas previsões projetam taxas mais próximas da faixa alta de 5% até o final de 2026, o que desbloquearia mais anúncios ao longo do tempo. Até lá, o mercado imobiliário residencial dos EUA terá de lidar com uma oferta de revenda estruturalmente baixa em relação à demanda.

Custos de Seguro e Exposição Climática Reduzindo a Acessibilidade

Os prêmios de seguro residencial aumentaram 21% em nível nacional entre 2023 e 2024, e as seguradoras recuaram dos mercados de alto risco e endureceram a subscrição, o que eleva os custos totais de propriedade. Os proprietários na Flórida agora enfrentam prêmios anuais médios acima de USD 6.000, e em algumas áreas costeiras os custos atingem níveis muito mais elevados, o que pode adicionar USD 500 ou mais por mês às despesas habitacionais antes de impostos e taxas de condomínio. Pesquisas acadêmicas e de políticas públicas associam o aumento dos prêmios a um maior risco de inadimplência e pressão descendente nos preços, sugerindo que a inflação dos seguros pode se refletir no desempenho do crédito e nas avaliações. A mudança regulatória da Califórnia em 2025, permitindo a modelagem de catástrofes e os custos de resseguro nos registros, visa estabilizar a participação das seguradoras, mas também valida aumentos de dois dígitos em zonas de maior risco. A adesão ao Plano FAIR disparou, e o fundo da Califórnia superou 610.000 apólices em meados de 2025, o que ressalta o estresse do mercado privado em áreas de alta exposição. Essas dinâmicas de custos representam um obstáculo mensurável para o mercado imobiliário residencial dos EUA, onde os riscos climáticos estão concentrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Apartamentos e Condomínios Ancoram a Densidade Urbana

Apartamentos e condomínios capturaram 81,50% do valor total em 2025, refletindo a forte demanda urbana e suburbana de anel interno que favorece a vida sem necessidade de manutenção, a caminhabilidade e a proximidade dos centros de emprego. Essa concentração também espelha a profundidade do capital institucional nos formatos multifamiliares e os benefícios de escala associados a edifícios geridos profissionalmente. Os incorporadores estão apostando em tamanhos médios de unidades menores e formatos com menos comodidades que se alinham com os aluguéis-alvo, o que apoia a ocupação e estabiliza a absorção mesmo com as novas entregas atingindo o pico em 2025-2026. O produto unifamiliar permanece relevante para locatários com família, e as comunidades de aluguel unifamiliar ganharam tração como um caminho complementar para atender à formação de domicílios nos corredores de crescimento.

Os incentivos dos construtores estreitaram a diferença de preço com as revendas em várias regiões metropolitanas do Cinturão Solar, o que reforça a competitividade multifamiliar em novas comunidades de imóveis que compartilham zonas escolares e áreas de deslocamento com bairros estabelecidos. Os incorporadores institucionais continuam a priorizar oportunidades de preenchimento de vazios urbanos e locais servidos por transporte público em mercados com crescimento de empregos duradouro e restrições de oferta, o que apoia a precificação ao longo do período de previsão. As reformas de zoneamento que introduzem formatos intermediários, incluindo casas geminadas e pequenos edifícios multifamiliares, estão expandindo o conjunto de ferramentas de habitação acessível em jurisdições selecionadas. Essas condições posicionam apartamentos e condomínios para permanecerem o núcleo do mercado imobiliário residencial dos EUA até 2031, tanto como estoque ocupado pelo proprietário quanto como aluguéis geridos profissionalmente.

Por Modelo de Negócio: Vendas Dominam, Aluguel Expande Mais Rapidamente

As vendas compreenderam 78,55% em 2025, pois a propriedade permanece o caminho padrão para muitos domicílios no Texas, Califórnia, Flórida, Nova York e Illinois, bem como no Restante dos EUA. Reduções de taxas, plantas menores e créditos direcionados mantêm os pagamentos ao alcance, o que ajuda o canal de vendas a preservar o volume durante os períodos de restrição por bloqueio no mercado imobiliário residencial dos EUA. As revendas são limitadas pelo baixo fluxo de anúncios, portanto construtores e credores coordenam-se estreitamente para entregar certeza e velocidade para compradores qualificados que priorizam garantias de imóveis novos e padrões modernos de eficiência energética. O setor imobiliário residencial dos EUA também está adaptando ferramentas de fluxo de trabalho que agilizam as pré-aprovações e os fechamentos, o que apoia o rendimento durante a normalização de 2026. Esses elementos mantêm a primazia das vendas mesmo com outros canais ganhando participação no mercado imobiliário residencial dos EUA.

O aluguel deve crescer mais rapidamente a um CAGR de 2,29% até 2031, à medida que as comunidades de aluguel unifamiliar se expandem e os ativos multifamiliares geridos profissionalmente entregam benefícios de localização e serviço em grandes regiões metropolitanas no mercado imobiliário residencial dos EUA. O Texas e a Flórida registraram entregas significativas de comunidades de aluguel unifamiliar em 2025, o que moderou o crescimento dos aluguéis devido ao aumento da oferta, enquanto o multifamiliar de Nova York e Illinois manteve o poder de precificação em meio a pipelines mais restritos. A propriedade institucional de aluguéis unifamiliares permanece uma minoria do estoque total, o que deixa espaço para consolidação e profissionalização que podem elevar as métricas operacionais ao longo do tempo. À medida que a acessibilidade melhora, alguns locatários de renda mais alta convertem-se à propriedade enquanto os locatários por estilo de vida permanecem ativos em comunidades bem localizadas, o que apoia uma expansão em duas vias no mercado imobiliário residencial dos EUA. Esses padrões sugerem um crescimento duradouro do aluguel como parte de um mix equilibrado de canais no mercado imobiliário residencial dos EUA.

Por Faixa de Preço: Segmento Acessível Ganha Espaço enquanto o Mercado Intermediário Mantém o Volume

A faixa intermediária, definida como 80% a 120% dos valores medianos da área, deteve a maior participação em 48,55% em 2025, apoiada por uma concentração de transações entre compradores de primeira viagem, compradores recorrentes e domicílios em busca de imóveis menores. Essa faixa permanece o fulcro das transações em muitas regiões metropolitanas porque se alinha mais estreitamente com as rendas medianas e a subscrição padrão de hipotecas. Os construtores estão abordando a sensibilidade ao preço com plantas menores, formatos conjugados e incentivos direcionados que reduzem os pagamentos mensais iniciais e ampliam a elegibilidade. O setor imobiliário residencial dos EUA também viu uma ênfase renovada em conjuntos de casas geminadas acessíveis e produtos de entrada eficientes em termos energéticos apoiados por reformas de planejamento local. Esses padrões sustentam a liderança de volume do mercado intermediário enquanto as restrições de acessibilidade se aliviam gradualmente com a moderação das taxas.

A faixa acessível é a faixa de preço de crescimento mais rápido, com um CAGR projetado de 2,22% até 2031, refletindo tanto o apoio de políticas públicas quanto as mudanças dos construtores para alcançar pontos de preço abaixo de USD 350.000 em mercados secundários. Em 2024, imóveis abaixo de USD 200.000 representaram apenas 6,13% das vendas na Flórida, o que ressalta como o estoque de baixo preço ficou restrito e por que a resposta de novas construções é central para expandir a oferta nessa faixa. As transações de luxo permaneceram resilientes até o final de 2025, com preços medianos de luxo em USD 1,26 milhão e ganhos anuais de 5,0%, enquanto o estoque subiu 7,7% com vendedores testando a demanda com ganhos no mercado de ações apoiando entradas e compras à vista. No meio da distribuição, o crescimento salarial constante e um ligeiro alívio nas taxas estão restaurando os índices de pagamento em relação à renda que apoiam as revendas do mercado intermediário, que permanecem a espinha dorsal da atividade de transações. Em conjunto, essas mudanças ajudam a reequilibrar o mercado imobiliário residencial dos EUA à medida que construtores e políticas se adaptam às realidades de acessibilidade.

Por Modalidade de Venda: Revendas Secundárias Ancoram o Volume, Novas Construções Lideram o Crescimento

As revendas secundárias representaram 88,44% em 2025 devido à grande base instalada e ao apelo dos bairros estabelecidos e distritos escolares nos estados-chave e no Restante dos EUA. O bloqueio suprimiu os anúncios e manteve os estoques de revenda abaixo das médias de longo prazo, o que manteve a precificação mesmo com os volumes abaixo das normas históricas no mercado imobiliário residencial dos EUA. Os construtores estreitaram a diferença de preço reduzindo os tamanhos dos lotes e ajustando as especificações para que os pagamentos mensais totais se alinhassem com os limites de subscrição, o que redirecionou os compradores para imóveis novos primários em corredores selecionados. Em mercados onde a nova construção existe em escala, os compradores favoreceram a eficiência moderna, a cobertura de garantia e os prazos de fechamento flexíveis quando os prêmios eram mínimos. Essa interação orientou o mix de transações no Texas, Califórnia, Flórida, Nova York, Illinois e Restante dos EUA no mercado imobiliário residencial dos EUA.

O tamanho do mercado imobiliário residencial dos EUA para novas construções primárias deve se expandir a um CAGR de 2,35% até 2031, e o crescimento se concentra onde a capacidade de produção e os pipelines de terrenos são mais profundos, como no Texas e na Flórida e em partes do Restante dos EUA. Nessas áreas, os imóveis novos frequentemente são negociados na paridade com as revendas devido a incentivos e eficiências de projeto, enquanto em lugares com escassa oferta de imóveis novos, como partes densas de Nova York e Illinois, os prêmios persistem por causa da escassez e dos benefícios dos códigos modernos. Construtores e operadores institucionais de aluguel unifamiliar também aumentaram o uso de acordos de compra antecipada e financiamento de incorporadores, o que garantiu pipelines e reduziu o risco de execução no mercado imobiliário residencial dos EUA. Essas táticas sustentam o papel estrutural das novas construções como motor de crescimento à medida que os anúncios de revenda se recuperam mais lentamente dos efeitos de bloqueio no mercado imobiliário residencial dos EUA.

Análise Geográfica

Texas, Califórnia e Flórida respondem por uma parcela significativa da atividade em virtude da escala populacional e da capacidade de construção, enquanto Nova York e Illinois ancoram grandes estoques habitacionais legados com profundos mercados de revenda e o Restante dos EUA captura uma ampla gama de corredores de crescimento que refletem fundamentos semelhantes à trajetória nacional no mercado imobiliário residencial dos EUA. As comunidades do Texas se beneficiam da escala de produção e dos incentivos dos construtores que reduzem os pagamentos mensais efetivos, o que ajuda a absorção de imóveis novos mesmo enquanto os anúncios de revenda permanecem escassos devido ao bloqueio por taxa de hipoteca. A Flórida apresenta uma combinação de forte migração interna e altos prêmios de seguro que elevam os custos mensais de manutenção, o que altera o cálculo de qualificação para muitos assalariados medianos e preserva a demanda por imóveis novos que oferecem reduções de taxas para obter aprovações no mercado imobiliário residencial dos EUA. A Califórnia está posicionada para capacidade incremental por meio de unidades habitacionais acessórias porque os mandatos estaduais e o tratamento de renda atualizado da Fannie Mae permitem que os proprietários-ocupantes financiem densidade em pequena escala em bairros de alta demanda. Esses estados definem o tom para os volumes enquanto o Restante dos EUA espelha o padrão de flexibilização das taxas encontrando crescimento salarial constante no mercado imobiliário residencial dos EUA.

Nova York e Illinois refletem as dinâmicas de grandes estoques legados de condomínios e cooperativas e de bairros urbanos onde as aprovações de agências dependem da adequação das reservas e da saúde da manutenção, o que molda a disponibilidade de financiamento e a velocidade de vendas para edifícios mais antigos no mercado imobiliário residencial dos EUA. Os mercados do interior do estado de Nova York mostram interesse de compradores de relocados em busca de valor relativo, enquanto a cidade de Nova York continua a concentrar a atividade entre compradores de maior patrimônio e investidores quando as medianas estão elevadas. Os bairros de Chicago em Illinois mantêm a ocupação de aluguéis devido a sólidas bases de empregos e pipelines constantes, o que apoia o crescimento dos aluguéis dentro de uma faixa estreita enquanto as transações de propriedade se estabilizam com a flexibilização das taxas. Ambos os estados verão mais financiamento vinculado a unidades habitacionais acessórias em jurisdições selecionadas que agilizam o licenciamento, embora a maior parte da capacidade de curto prazo venha da rotatividade de imóveis existentes e de preenchimento de vazios urbanos direcionado no mercado imobiliário residencial dos EUA. À medida que a conformidade com as reservas e os atrasos de manutenção são resolvidos, a liquidez dos condomínios deve melhorar, o que auxiliará as faixas de entrada e de redução de tamanho ao longo do horizonte de previsão no mercado imobiliário residencial dos EUA.

Cenário Competitivo

A corretagem permanece estruturalmente fragmentada, enquanto as plataformas de tecnologia e os operadores institucionais de aluguel unifamiliar continuam a se expandir, criando um ambiente competitivo de duas vias. A fusão anunciada em ações entre Compass e Anywhere Real Estate visa sinergias operacionais e venda cruzada em franquia, título, custódia e serviços de realocação, o que poderia aprofundar a integração da plataforma em toda a pilha de transações quando for concluída em 2026. Mesmo nessa escala, a entidade combinada ainda captura menos de um quarto das vendas anuais de imóveis nos EUA, o que destaca a fragmentação persistente e a importância das redes de agentes localizadas. Os modelos com foco em tecnologia continuam a enfatizar fluxos de trabalho de ponta a ponta e ferramentas de roteamento de leads que beneficiam agentes de alto desempenho e melhoram a conversão em um ambiente de baixo estoque.

No front tecnológico, a Zillow lançou seu conjunto Zillow Pro habilitado por inteligência artificial para agentes, com disponibilidade nacional prevista para 2026, e expandiu a descoberta pelo consumidor com um aplicativo de anúncios dentro do ChatGPT, que integra caminhos de busca e agendamento de visitas. A eXp Realty introduziu a plataforma Mira para agilizar os fluxos de trabalho dos agentes e lançou novas operações internacionais, ampliando sua presença de corretagem em nuvem e alcance de recrutamento. Esses movimentos refletem uma mudança mais ampla em direção à produtividade impulsionada por inteligência artificial e à consolidação de plataformas que reduz o tempo por transação enquanto melhora o engajamento do cliente. À medida que a adoção se expande, essas ferramentas podem deslocar participação no mercado imobiliário residencial dos EUA em direção a plataformas que fecham o ciclo entre lead, financiamento e fechamento.

Os operadores institucionais estão expandindo os pipelines de construção para aluguel por meio de parcerias de financiamento e opções de compra antecipada com construtores, o que garante estoque e reduz o risco de execução. A Invitation Homes lançou um programa de financiamento para incorporadores em 2025, incluindo um empréstimo inicial de USD 32,7 milhões para uma comunidade em Houston com opção de aquisição após a estabilização, o que ilustra uma estratégia de cadeia de suprimentos para garantir o produto antes da locação. A American Homes 4 Rent expandiu-se para mais de 61.000 imóveis em 24 estados, abriu sua 200ª nova comunidade e manteve um pipeline de terrenos superior a 10.000 lotes, o que sustenta a visibilidade de entrega de novas construções. Essas iniciativas de crescimento, combinadas com capacidades de conformidade em torno de habitação justa e privacidade de dados, criam fossos operacionais difíceis de igualar para proprietários e corretores menores no mercado imobiliário residencial dos EUA.

Líderes do Setor Imobiliário Residencial dos Estados Unidos

Invitation Homes Inc.

Equity Residential

AvalonBay Communities Inc.

American Homes 4 Rent

Brookfield Residential Properties Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Zillow estreou o único aplicativo imobiliário disponível no ChatGPT por meio de uma parceria estratégica com a OpenAI, trazendo os anúncios em tempo real, as opções de financiamento e as perspectivas habitacionais da Zillow para a inteligência artificial conversacional. O aplicativo, disponível para todos os usuários do ChatGPT conectados nos EUA nos planos Gratuito, Plus e Pro, permite que os usuários pesquisem imóveis por meio de comandos em linguagem natural e façam a transição sem problemas para a experiência completa da Zillow para agendar visitas, conectar-se com agentes ou explorar a pré-aprovação de hipotecas. Os planos incluem a integração de anúncios de novas construções e tours imersivos em 3D.

- Outubro de 2025: A eXp Realty apresentou a Mira, uma nova plataforma de tecnologia de inteligência artificial projetada para agilizar as operações dos agentes e aprimorar a experiência do cliente, durante seu evento eXpcon Miami. A empresa também anunciou a entrada em três novos mercados internacionais — Países Baixos, Luxemburgo e Romênia — e lançou a eXp Sports & Entertainment, uma nova divisão dentro da eXp Luxury voltada para clientes de alto perfil. A rede global da eXp agora supera 82.000 agentes em 29 países.

- Outubro de 2025: O Zillow Group lançou o Zillow Pro, um conjunto de produtos impulsionado por inteligência artificial para agentes imobiliários integrando o CRM Follow Up Boss, My Agent e Perfis de Agentes, com disponibilidade nacional prevista para meados de 2026. A expansão da plataforma reflete o investimento contínuo da Zillow em software para ajudar os agentes a capturar negócios e atender às necessidades dos consumidores, e o Zillow Pro se tornará o principal caminho de qualificação para o programa de parceiros baseado em desempenho Zillow Preferred quando totalmente implementado.

- Junho de 2025: A Invitation Homes lançou um programa de financiamento para incorporadores para financiar o desenvolvimento de novas comunidades de construção para aluguel e garantir aquisições futuras, com o primeiro acordo fornecendo um empréstimo de USD 32,7 milhões a um construtor de imóveis para uma comunidade de 156 imóveis em Houston. O empreendimento garante o empréstimo e inclui uma opção para a Invitation Homes adquirir a comunidade após a estabilização, uma estrutura prevista para ser replicada em múltiplos mercados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo enquadra o mercado imobiliário residencial dos Estados Unidos como o valor total em dólares das transações concluídas em unidades habitacionais novas e existentes, moradias unifamiliares, apartamentos e condomínios vendidos ou arrendados para fins de habitação privada em todos os 50 estados durante um ano civil. Os valores capturam a totalidade da contrapartida do imóvel (terreno e estrutura) no momento do fecho ou do início do contrato de arrendamento, e não as comissões de mediação.

As exclusões de âmbito incluem timeshares, frações de cooperativas habitacionais, arrendamentos de férias com duração inferior a seis meses e quaisquer propriedades mistas de uso comercial que não sejam contabilizadas.

Visão Geral da Segmentação

- Vendas

- Aluguel

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Complementámos as conclusões de gabinete com entrevistas semiestruturadas e inquéritos de pulso a construtores de habitação, operadores multifamiliares, seguradores de títulos de propriedade e agentes licenciados pelo estado nas regiões Nordeste, Sunbelt, Midwest e Pacífico. A sua inteligência de terreno sobre a velocidade das transações, utilização de incentivos e preços líquidos efetivos ajudou a testar sob pressão os dados secundários e a refinar os pressupostos de vacância, absorção e preço médio de venda (ASP).

Investigação de Gabinete

Os analistas da Mordor iniciaram com uma análise de fontes fidedignas e de acesso livre, como o Building Permits Survey do U.S. Census Bureau, os Federal Reserve Economic Data para custos de crédito hipotecário, as Comprehensive Housing Market Analyses do HUD e as publicações mensais de vendas da National Association of Realtors. O contexto macroeconómico sobre a formação de agregados familiares e os padrões de migração foi obtido a partir das tabelas de rendimento pessoal do BEA e dos dados de emprego do Bureau of Labor Statistics. Algumas perspetivas sobre fluxos de capital foram obtidas a partir do D&B Hoovers e do Dow Jones Factiva. Estas fontes ilustram a dimensão do mercado, a dinâmica de preços e os contextos regulatórios; contudo, raramente convergem nas linhas de base de avaliação. Por conseguinte, servem como referências orientadoras, e não como respostas definitivas. A lista é indicativa, e foram consultadas muitas publicações adicionais para verificar tendências e consistência numérica.

Dimensionamento de Mercado e Previsão

Uma construção top-down converte o stock habitacional nacional, os rácios de rotatividade e os preços medianos de transação num conjunto de mercado bruto, que é depois verificado de forma cruzada através de consolidações bottom-up seletivas dos encerramentos de construtores públicos e de volumes de unidades ASP × amostrados. Os principais inputs do modelo incluem a taxa anual de mudança de residência, os inícios de construção de habitação unifamiliar, a taxa de juro fixa a 30 anos, o desconto regional mediano entre listagem e fecho, e a penetração institucional de Build-to-Rent. As previsões utilizam uma regressão multivariada em que a rotatividade e o ASP são impulsionados pelo crescimento do rendimento disponível, pelos índices de acessibilidade ao crédito hipotecário e pelos pipelines de inícios de construção, com sobreposições de cenários para alterações de política. As lacunas nas consolidações de construtores são colmatadas por registos de escrituras de condado e inquéritos de associações setoriais sobre arrendamento.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações em três camadas: revisão por pares de analistas, análise de variâncias face às previsões de procura do HUD e aos totais de vendas da NAR, e aprovação por revisão sénior. O modelo é atualizado anualmente, enquanto choques materiais, subidas de taxas, pacotes de estímulo e declarações de catástrofe desencadeiam revisões intercalares antes da entrega do relatório.

Por Que Razão a Nossa Linha de Base do Mercado Imobiliário Residencial dos EUA Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque os investigadores escolhem diferentes âmbitos de propriedade, bases de preços ou cadências de atualização.

Os principais fatores de divergência incluem estudos que acompanham apenas as receitas de mediação, outros que integram o segmento residencial num cabaz imobiliário mais amplo, e muitos que se baseiam em instantâneos censitários desatualizados sem reconciliar as rápidas variações do crédito hipotecário e dos fluxos migratórios. A linha de base da Mordor, ancorada em dólares de transação a valor total e atualizada anualmente com base em feeds de escrituras e de mutuantes em tempo real, evita essas derivas e fornece aos decisores um ponto de referência estável.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,64 Biliões (2025) | Mordor Intelligence | - |

| USD 0,83 Biliões (2024) | Regional Consultancy A | Abrange o agregado da América do Norte; omite o volume de revenda de habitação existente e aplica ASPs constantes de 2020 |

| USD 130,02 Mil Milhões (2024) | Trade Journal B | Acompanha apenas as receitas de promotores em todos os tipos de propriedade, exclui a rotatividade de arrendamento e as vendas secundárias |

Em conjunto, a comparação demonstra que as divergências nos valores principais resultam principalmente da compressão do âmbito e de âncoras de preços desatualizadas. Ao combinar dados de transações em tempo real com a validação por parte das partes interessadas, a Mordor fornece uma linha de base equilibrada e transparente que os clientes podem replicar e questionar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado imobiliário residencial dos EUA em 2026 e com que rapidez ele crescerá?

Qual é o tamanho do mercado imobiliário residencial dos EUA em 2026 e com que rapidez ele crescerá?

Qual tipo de imóvel lidera em participação e crescimento em estados como Texas, Califórnia e Flórida?

Apartamentos e condomínios lideram em participação com 81,50% em 2025 e também são o tipo de imóvel de crescimento mais rápido com um CAGR de 2,13% até 2031.

Como as taxas de hipoteca e a acessibilidade estão moldando a demanda em 2026?

As taxas se flexibilizaram no final de 2025 e os salários superaram os ganhos nos preços dos imóveis, o que melhorou os índices de pagamento em relação à renda e ajudou as vendas pendentes a se fortalecerem no início de 2026.

Quais segmentos oferecem o melhor equilíbrio entre volume e crescimento durante 2026-2031?

As revendas do mercado intermediário ancoram o volume, enquanto as novas construções a preços acessíveis e os aluguéis geridos profissionalmente nas regiões metropolitanas do Oeste e em regiões metropolitanas selecionadas do Sul combinam maior crescimento com pipelines ativos.

O que está impulsionando o momentum de imóveis novos em mercados como Texas e Flórida?

Os construtores estão usando reduções de taxas, créditos de custos de fechamento e projetos compactos para adequar os pagamentos aos limites de subscrição, o que estreitou a diferença de preço com as revendas e elevou a absorção.

Como os custos de seguro afetam os compradores em estados como Flórida e Califórnia?

Os prêmios aumentaram rapidamente e agora adicionam custos mensais significativos, o que restringe a elegibilidade e desloca parte da demanda para áreas menos expostas dentro do Restante dos EUA.

Página atualizada pela última vez em: