Tamanho e Participação do Mercado Imobiliário Residencial dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

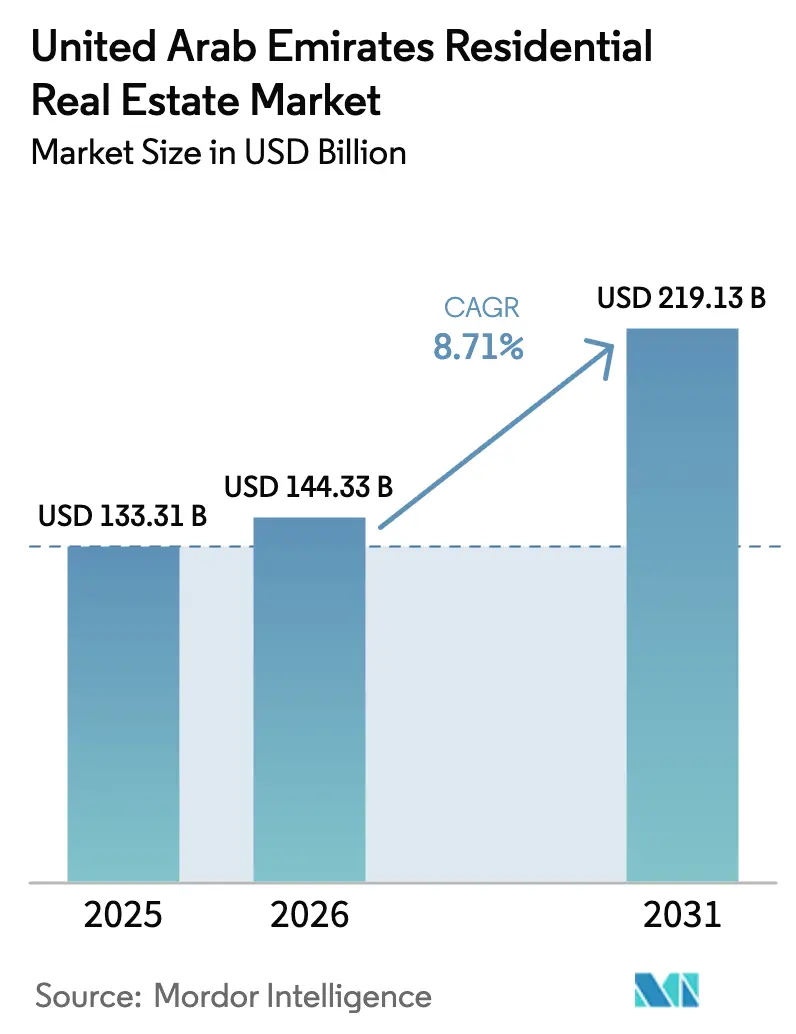

| Tamanho do mercado no ano base (2025) | 133.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 144.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 219.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.71% CAGR |

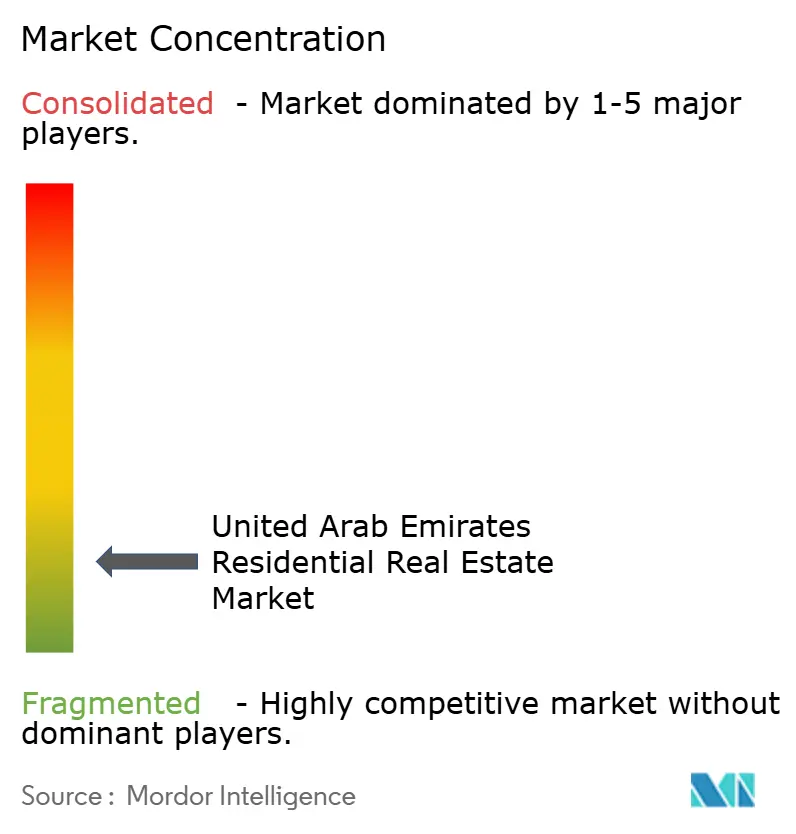

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado imobiliário residencial dos EAU é estimado em USD 144,33 bilhões em 2026 e deverá atingir USD 219,13 bilhões até 2031, a uma CAGR de 8,71% durante o período de previsão (2026-2031). Os robustos fluxos de investidores gerados pelas reformas de vistos, o rápido crescimento populacional e os gastos sustentados em infraestrutura continuam a reforçar a demanda em Dubai, Abu Dhabi e nos emirados do norte. As regras simplificadas do Visto Dourado, os mandatos de cidades inteligentes em larga escala e um pipeline visível de residências de marca ampliaram a base de compradores, enquanto os rendimentos de aluguel saudáveis protegem os proprietários das flutuações nos custos de hipoteca. Os incorporadores respondem equilibrando a oferta de arranha-céus nos centros urbanos com planos diretores liderados por vilas na periferia da cidade. Ao mesmo tempo, a intensidade competitiva permanece moderada, criando espaço para empresas de médio porte direcionarem-se à habitação acessível e a comunidades habilitadas por PropTech.

Principais Conclusões do Relatório

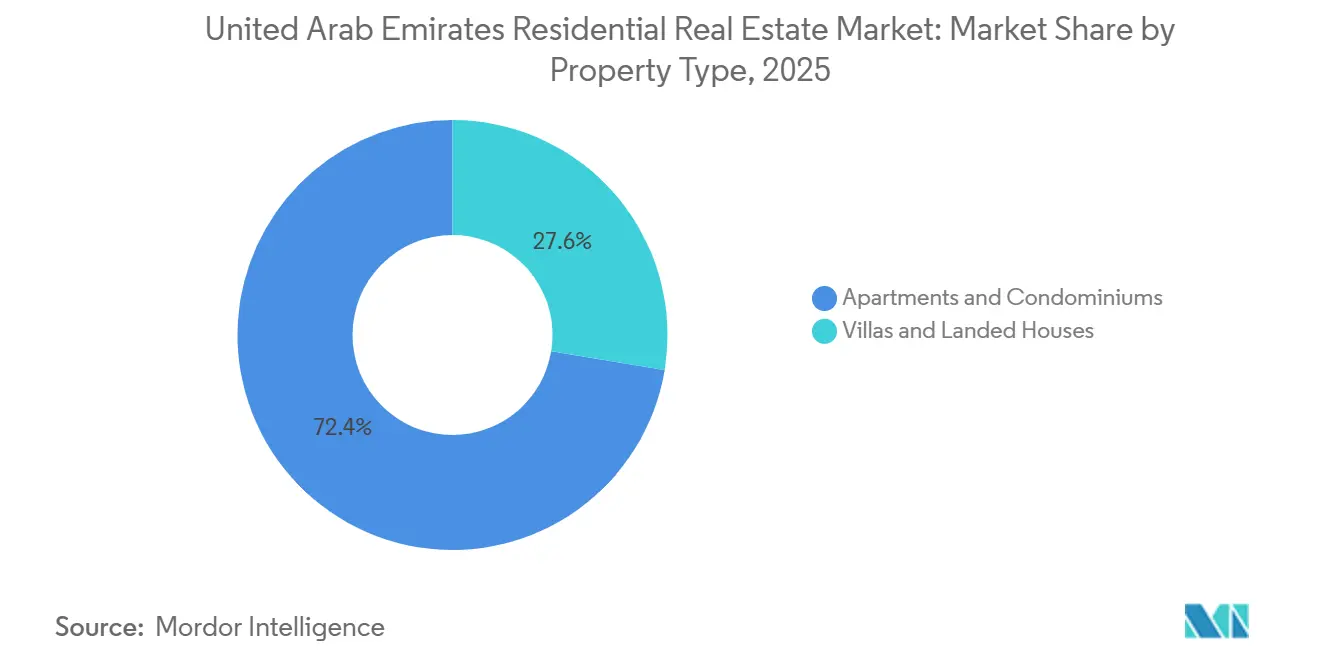

- Por tipo de imóvel, apartamentos e condomínios capturaram 72,40% de participação de mercado em 2025, enquanto vilas e casas em terreno próprio têm previsão de expansão a uma CAGR de 9,15% até 2031.

- Por faixa de preço, os imóveis de mercado intermediário lideraram com 46,50% de participação em 2025, mas o estoque de luxo deve registrar uma CAGR de 10,28% até 2031.

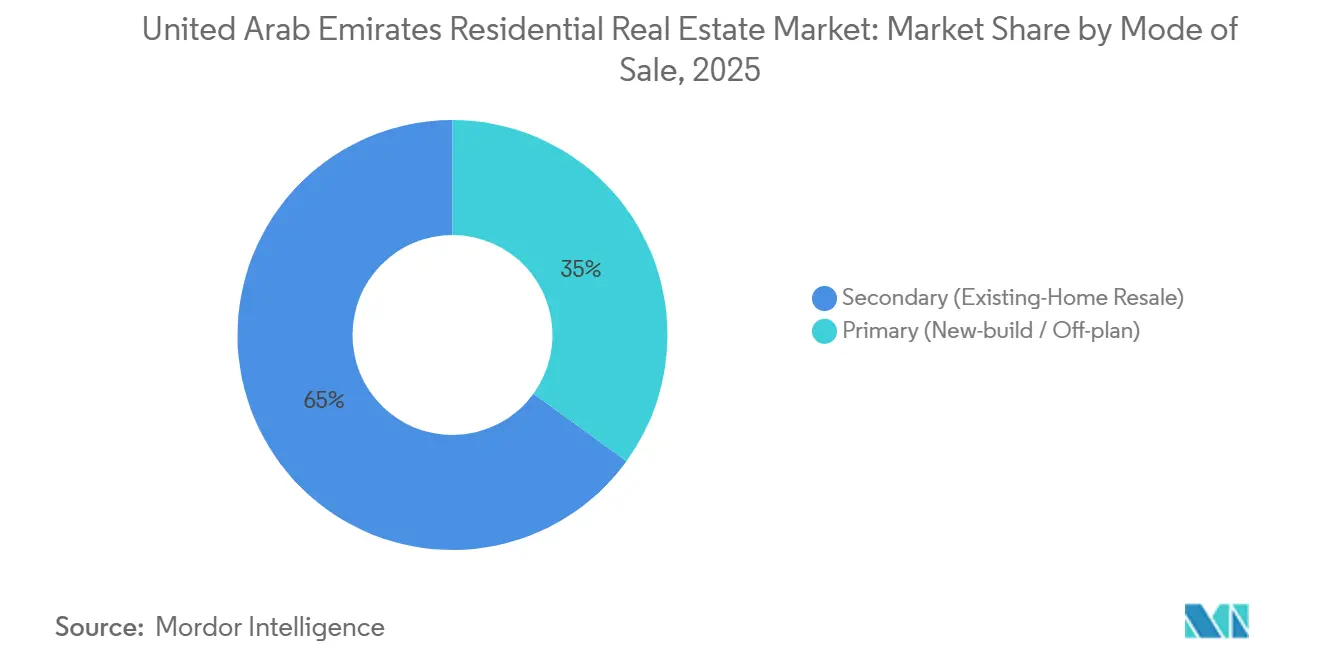

- Por modalidade de venda, as revendas secundárias representaram 65,00% das transações de 2025, e os negócios primários na planta têm expectativa de registrar uma CAGR de 10,89% até 2031.

- Por modelo de negócio, as vendas representaram 75,00% em 2025, e os aluguéis têm expectativa de registrar uma CAGR de 9,58% até 2031.

- Por emirado, Dubai deteve uma participação de 44,00% em 2025, enquanto Ras Al Khaimah deve registrar uma CAGR de 10,36% ao longo do período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reformas de Vistos (Vistos Dourado e de Aposentadoria) Ampliando a Base de Compradores | +1.8% | Global, mais forte em Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Aumento de Indivíduos com Patrimônio Ultraelevado Impulsionando o Segmento de Luxo | +1.5% | Dubai (Emirates Hills, Palm Jumeirah), Abu Dhabi (Ilha Saadiyat) | Curto prazo (≤ 2 anos) |

| Legado da Expo 2020 Estimulando a Imigração de Longo Prazo e a Demanda por Habitação | +1.2% | Dubai, com transbordamento para Sharjah | Médio prazo (2-4 anos) |

| Políticas de Trabalho Remoto do CCG Aumentando a Retenção de Inquilinos Expatriados | +1.0% | Dubai, Abu Dhabi, Sharjah | Médio prazo (2-4 anos) |

| Mandatos de Casas Inteligentes no Plano Diretor Dubai 2040 Acelerando Unidades Prontas para Tecnologia | +0.9% | Dubai, com adoção gradual em Abu Dhabi | Longo prazo (≥ 4 anos) |

| Centros Logísticos de Comércio Eletrônico Impulsionando a Demanda por Vilas Periféricas | +0.7% | Dubai Sul, Ras Al Khaimah, Ajman | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reformas de Vistos (Vistos Dourado e de Aposentadoria) Ampliando a Base de Compradores

A revisão de 2024 dos critérios do Visto Dourado reduziu o limite de investimento imobiliário de AED 5 milhões para AED 2 milhões, expandindo instantaneamente o grupo elegível para incluir profissionais em meio de carreira e pequenos empresários que anteriormente não dispunham de capital para compras qualificadas[1]https://u.ae/en/information-and-services/visa-and-emirates-id/residence-visas/golden-visa. Os vistos de aposentadoria, que exigem AED 1 milhão em imóveis ou poupanças, atraíram aposentados da Europa e da Ásia em busca de residência com eficiência fiscal, com evidências anedóticas sugerindo um aumento de 20 a 25 por cento nas consultas de compradores com mais de 55 anos no primeiro semestre de 2025. A orientação da Autoridade Federal de Impostos esclarecendo que a propriedade imobiliária por si só não confere residência fiscal — os requerentes devem passar 183 dias por ano nos EAU — filtrou investidores especulativos, garantindo que as compras vinculadas a vistos se traduzam em ocupação genuína em vez de unidades de investimento vagas. Os titulares de vistos de trabalho remoto, que devem ganhar pelo menos USD 3.500 por mês, frequentemente alugam em vez de comprar, mas sua presença estabiliza os mercados de aluguel ao preencher unidades que de outra forma permaneceriam vagas durante as quedas sazonais. O ambiente regulatório do Abu Dhabi Global Market para trabalhadores remotos legitima ainda mais esse grupo, sinalizando que as reformas de vistos não são medidas de estímulo temporárias, mas mudanças estruturais na política de residência.

Aumento de Indivíduos com Patrimônio Ultraelevado Impulsionando o Segmento de Luxo

Os EAU atraíram entre 6.700 e 9.800 milionários em 2024 e início de 2025, uma onda migratória impulsionada pela instabilidade geopolítica na Europa e na Ásia, imposto de renda pessoal zero e proximidade com mercados emergentes na África e no Sul da Ásia. A Knight Frank registrou 435 vendas residenciais superiores a USD 10 milhões em 2024, com vilas no Palm Jumeirah atingindo AED 14.679 por metro quadrado em transações secundárias, o segundo maior preço por metro quadrado naquele ano. As residências de marca — imóveis afiliados a operadores hoteleiros como Bulgari, Armani ou Four Seasons — capturaram prêmios de 64% em Dubai e 87% em Abu Dhabi sobre o estoque sem marca comparável, refletindo a disposição dos compradores em pagar por serviços de concierge, rendimentos de aluguel garantidos e prestígio de marca[2]https://www.cbre.com/. A incorporadora 25 Degrees vendeu uma vila renovada no Palm Jumeirah por AED 62 milhões em 2024 e, em seguida, adquiriu um terreno não desenvolvido de 90.000 metros quadrados por AED 365 milhões em junho de 2025, em parceria com a Killa Design para entregar unidades de ultraluxo sob medida. A resiliência deste segmento decorre de estratégias de diversificação de patrimônio; compradores com patrimônio ultraelevado tratam o mercado imobiliário de Dubai como uma proteção contra a desvalorização cambial e o risco político em seus mercados de origem, priorizando a segurança dos ativos em detrimento da renda de aluguel ou da valorização do capital.

Legado da Expo 2020 Estimulando a Imigração de Longo Prazo e a Demanda por Habitação

A pegada física da Expo 2020 foi convertida na Expo City Dubai, um distrito de uso misto com meta de 35.000 residentes até 2030, ancorando a demanda por apartamentos de mercado intermediário e unidades com serviços em um raio de 15 minutos. Os investimentos em infraestrutura do evento — AED 30 bilhões em redes de drenagem e AED 7 bilhões em atualizações de redes inteligentes — reduziram o custo de conexão de parcelas de terreno periféricas a serviços públicos, permitindo que os incorporadores lançassem comunidades de vilas acessíveis em zonas anteriormente subdesenvolvidas. A população de Dubai cresceu a aproximadamente 1.000 residentes por dia em 2024, um ritmo sustentado por empresas multinacionais que realocaram sedes regionais para capitalizar a conectividade aprimorada e o pool de talentos da cidade. O efeito legado vai além da habitação; operadores de varejo e hotelaria garantiram arrendamentos de longo prazo na Expo City, criando clusters de emprego que atraem profissionais de nível médio que preferem a proximidade com os locais de trabalho em vez de deslocar-se de bairros estabelecidos. Essa redistribuição espacial fragmenta a demanda, obrigando os incorporadores a oferecer comodidades diferenciadas — lounges de coworking, serviços de transporte, creches no local — que anteriormente estavam confinadas a distritos premium.

Políticas de trabalho remoto do CCG aumentando a retenção de inquilinos expatriados

Os países do CCG empregam 24,6 milhões de trabalhadores expatriados, representando 78% da força de trabalho da região, e as políticas de trabalho remoto introduzidas durante a pandemia tornaram-se elementos permanentes na Arábia Saudita, no Catar e no Kuwait. Os expatriados baseados nos EAU que trabalham para empregadores do CCG podem agora manter a residência nos EAU enquanto passam até 50% do tempo em países vizinhos, reduzindo a rotatividade que historicamente prejudicava as listas de inquilinos quando os funcionários se mudavam para novas atribuições. O Índice de Aluguel Inteligente de Dubai, lançado em janeiro de 2025 pelo Departamento de Terras de Dubai, fornece benchmarking transparente de aluguéis em mais de 200 comunidades, permitindo que os proprietários justifiquem ajustes de tarifas enquanto oferecem aos inquilinos dados para negociar renovações, o que estabiliza a ocupação às custas do poder de precificação dos proprietários. O Índice de Aluguel de Abu Dhabi, introduzido em agosto de 2024, limita igualmente os aumentos anuais, com alguns submercados experimentando crescimento trimestral de 1 a 2 por cento e outros registrando ganhos anuais de 5 a 10 por cento dependendo dos desequilíbrios entre oferta e demanda. A estratégia de atração de talentos do Ministério de Recursos Humanos e Emiratização enfatiza funções da economia do conhecimento — fintech, inteligência artificial, biotecnologia — que exigem salários mais altos e mandatos mais longos, reduzindo a natureza transitória da força de trabalho expatriada e apoiando compromissos de arrendamento de vários anos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Taxas de Hipoteca Comprimindo a Acessibilidade para Compradores de Renda Média | -1.3% | Dubai, Abu Dhabi, Sharjah | Curto prazo (≤ 2 anos) |

| Risco de Excesso de Oferta no Pipeline de Apartamentos em Arranha-céus | -1.0% | Dubai (Business Bay, JLT), Abu Dhabi (Ilha Al Reem) | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços do Petróleo Limitando os Gastos Federais e Subsídios | -0.8% | Programas federais (Habitação Sheikh Zayed), Abu Dhabi | Médio prazo (2-4 anos) |

| Atrasos no Registro de Escrituras nos Emirados do Norte | -0.5% | Sharjah, Ras Al Khaimah, Ajman, Umm Al Quwain | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Hipoteca Comprimindo a Acessibilidade para Compradores de Renda Média

A taxa EIBOR de 3 meses do Banco Central dos EAU atingiu 5,31% em dezembro de 2024, e o EIBOR de 1 ano estava em 5,09% em novembro de 2024, elevando as taxas de hipoteca de varejo para uma faixa de 3,99% a 5,50% nos principais bancos[3]https://www.centralbank.ae/ar/. Os regulamentos de índice de endividamento limitam o serviço mensal da dívida a 50% da renda bruta, excluindo efetivamente compradores que ganham menos de AED 15.000 por mês de se qualificarem para hipotecas em imóveis com preços acima de AED 1,5 milhão. A Damac Properties fez parceria com o Abu Dhabi Islamic Bank em março de 2025 para oferecer financiamento de 35% na conclusão, permitindo que os compradores adiem os pagamentos do principal até que os marcos da construção sejam atingidos, uma estrutura que mitiga a sensibilidade às taxas, mas concentra o risco de crédito no balanço do incorporador. Os limites de relação empréstimo-valor — 80% para cidadãos dos EAU na primeira residência, 75% para expatriados — exigem entradas de AED 300.000 a AED 500.000 em unidades com preço mediano, um obstáculo para profissionais em meio de carreira cujas taxas de poupança ficam atrás da inflação dos preços dos imóveis. A interação entre o aumento das taxas e o crescimento estático da renda sugere que as pressões de acessibilidade persistirão, a menos que os incorporadores migrem para tamanhos de unidades menores ou técnicas de construção modular que reduzam os custos por unidade sem sacrificar a qualidade.

Risco de Excesso de Oferta no Pipeline de Apartamentos em Arranha-céus

O pipeline de desenvolvimento de Dubai incluía mais de 66.000 unidades de apartamentos programadas para entrega em 2025, concentradas em Business Bay, Jumeirah Lake Towers e Dubai Marina, submercados onde as taxas de vacância já superavam 10% em determinados edifícios. A Ilha Al Reem e a Ilha Saadiyat de Abu Dhabi enfrentam igualmente desafios de absorção à medida que os incorporadores correm para concluir projetos iniciados durante o aumento de preços de 2021-2023, quando o impulso das pré-vendas mascarava a fragilidade subjacente da demanda. Os rendimentos de aluguel em corredores com excesso de oferta comprimiram-se para 4 a 5 por cento brutos, abaixo dos retornos de 6 a 7 por cento que os investidores esperam para justificar a iliquidez e os custos de manutenção, levando alguns proprietários a oferecer períodos sem aluguel ou pacotes de mobília para garantir inquilinos. A concentração de capital institucional em segmentos de arranha-céus — fundos de pensão, veículos de riqueza soberana e fundos de investimento imobiliário listados favorecem torres com mais de 200 unidades para eficiência operacional — agrava os desequilíbrios de oferta, pois esses players priorizam escala em detrimento do timing de mercado. Os incorporadores com portfólios diversificados que incluem vilas e casas geminadas em zonas periféricas enfrentam menor risco de excesso de oferta, mas aqueles presos em projetos de arranha-céus devem navegar por um ciclo de absorção de vários anos que poderia deprimir o poder de precificação e forçar vendas em dificuldade se os cancelamentos antes da entrega aumentarem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Vilas Superam Apartamentos Apesar de Base Menor

Os apartamentos representaram 72,40% do mercado imobiliário residencial dos EAU em 2025, espelhando o horizonte vertical de Dubai Marina, Business Bay e Ilha Al Reem. As vilas, no entanto, têm projeção de registrar uma CAGR de 9,15% até 2031, à medida que as famílias valorizam espaço externo privativo e os trabalhadores remotos buscam escritórios em casa. A oferta de apartamentos se beneficia de licenciamentos mais rápidos e acesso a linhas de metrô, mas as conclusões concentradas reduziram os rendimentos em clusters com excesso de oferta para 4-5%. As vilas comandam prêmios de 15-20% por metro quadrado em subúrbios estabelecidos como Arabian Ranches, enquanto Dubailand e Ras Al Khaimah oferecem acabamentos similares com descontos de 30-40%, dispersando a demanda.

A comunidade de uso misto Azizi Milan, de USD 20,4 bilhões (AED 75 bilhões), combina torres de 70 andares com blocos de médio porte para capturar tanto o apetite de investidores quanto de usuários finais. A Emaar lançou 62 projetos em 2024, registrando USD 17,8 bilhões (AED 65,4 bilhões) em vendas em 42.000 unidades em construção. A mudança em direção às vilas reflete uma recalibração de estilo de vida: compradores pós-pandemia preferem jardins e estacionamento à proximidade do metrô. Os incorporadores devem ponderar os preços de terrenos periféricos em relação às estradas, serviços públicos e escolas necessários, um equilíbrio mais fácil para empresas com bases de capital sólidas e horizontes de longo prazo.

Por Faixa de Preço: Estoque de Luxo Desafia as Pressões de Acessibilidade

Os imóveis de mercado intermediário representaram uma participação de 46,50% em 2025, atendendo a expatriados com dupla renda e compradores de primeira viagem. O segmento de luxo tem previsão de entregar uma CAGR de 10,28% até 2031, à medida que investidores com patrimônio ultraelevado pagam prêmios de 64% por residências de marca em Dubai e 87% em Abu Dhabi. A habitação emiratense financiada pelo governo, no valor de USD 1,47 bilhão (AED 5,4 bilhões), colocará 3.004 residências para cidadãos em Latifa City, Al Yalayis e Hatta, aliviando a demanda na faixa abaixo de USD 272.000.

Incorporadores de mercado intermediário como a Danube implantam planos pós-entrega que diferem 40-50% do preço até a entrega das chaves, fornecendo efetivamente financiamento do vendedor. Os compradores de luxo, tipicamente ricos em caixa, contornam completamente as regras de relação empréstimo-valor do Banco Central. A mecânica de financiamento divergente significa que os dois segmentos raramente se substituem; alguém excluído de um apartamento de marina de USD 544.000 tende a migrar para Sharjah, não para uma vila no Palm Jumeirah de USD 15 milhões.

Por Modalidade de Venda: Vendas na Planta Ganham com Condições Flexíveis

As revendas secundárias capturaram 65,00% das transações em 2025, pois os compradores valorizavam a posse imediata e as comodidades comunitárias visíveis. Os volumes primários na planta têm previsão de crescer a uma taxa composta de 10,89% até 2031, à medida que os incorporadores adoçam os negócios com pagamentos baseados em marcos, pacotes de mobília e retornos de aluguel garantidos. Os vendedores que compraram durante a queda de 2017-2019 estão saindo com ganhos de 30-50%, alimentando o estoque de revenda.

O Dubai Residential REIT captou USD 583 milhões (AED 2,145 bilhões) em maio de 2025, oferecendo um rendimento líquido de 7,7% em comparação com rendimentos de propriedade direta de 4-5% em torres com excesso de oferta. Os incorporadores protegem os fluxos de caixa exigindo depósitos de 20-30% e usando regras de depósito em garantia que liberam fundos apenas mediante comprovação de progresso da construção. Os cancelamentos ainda prejudicam mais os compradores do que os incorporadores, mas regulamentações mais rígidas reduziram as falhas totais de projetos.

Por Modelo de Negócio: Mercado de Aluguel ganha tração

As vendas ainda prevaleceram em 2025 com uma participação de 75,00% do tamanho do mercado imobiliário residencial dos EAU, produto da legislação de propriedade plena e dos incentivos de residência. Os ganhos de capital combinados com a renda de aluguel criam uma atração poderosa para investidores globais.

Os aluguéis avançam a uma CAGR de 9,58% à medida que os aumentos de taxas reforçam os rendimentos. Os aluguéis médios em Dubai subiram 16% em 2024, e as locações de curto prazo renderam 7% de retorno em zonas premium. Os índices de aluguel baseados em inteligência artificial estão incorporando transparência, o que por sua vez impulsiona a participação de proprietários institucionais no setor imobiliário residencial dos EAU.

Análise Geográfica

A dominância de Dubai decorre da continuidade das políticas, da profundidade da infraestrutura e do Índice de Aluguel Inteligente do Departamento de Terras de Dubai, lançado em janeiro de 2025, que fornece benchmarking transparente de aluguéis em mais de 200 comunidades e estabiliza as negociações entre proprietários e inquilinos. A população do emirado atingiu aproximadamente 3,8 milhões em 2024, crescendo a cerca de 1.000 residentes por dia, um ritmo sustentado por empresas multinacionais que realocam sedes regionais e pelo legado da Expo 2020 que converteu a infraestrutura do evento em distritos residenciais e comerciais permanentes. O Plano Diretor Urbano Dubai 2040 tem como meta 5,8 milhões de residentes até 2040, exigindo prontidão para casas inteligentes em novos empreendimentos e reservando 60% do terreno para parques e espaços verdes, restrições que empurram os incorporadores em direção à densidade vertical e projetos de uso misto que maximizam a eficiência do terreno. A concentração de residências de marca — Bulgari, Armani, Four Seasons — comanda prêmios de 64% sobre o estoque sem marca, refletindo a disposição dos compradores em pagar por serviços de concierge e rendimentos de aluguel garantidos. O risco de excesso de oferta persiste em Business Bay e Jumeirah Lake Towers, onde 66.000 unidades de apartamentos estavam programadas para entrega em 2025, mas as comunidades de vilas em Dubai Hills Estate e Arabian Ranches mantêm ocupação acima de 95% devido à oferta limitada e à demanda de compradores familiares.

O mercado de Abu Dhabi se beneficia de capital soberano e planejamento urbano de longo prazo; a Aldar Properties fez parceria com a Mubadala em setembro de 2024 em múltiplas joint ventures superiores a AED 30 bilhões em valor bruto de desenvolvimento, incluindo empreendimentos em ilhas e distritos de uso misto na Ilha Saadiyat. A Autoridade de Habitação de Abu Dhabi lançou um Índice de Aluguel em agosto de 2024, limitando os aumentos anuais de aluguel e fornecendo aos proprietários justificativas baseadas em dados para ajustes de tarifas, um equilíbrio que estabiliza a ocupação enquanto preserva os retornos dos proprietários. O pacote de benefícios habitacionais de AED 6,75 bilhões do emirado, anunciado no início de 2025, priorizou isenções de reembolso de empréstimos para idosos e aposentados de baixa renda, sinalizando uma mudança em direção a alívio direcionado em vez de subsídios amplos. As residências de marca em Abu Dhabi comandam prêmios de 87%, os mais altos dos EAU, impulsionados pela escassez; menos de 10 projetos de marca existem em comparação com mais de 30 em Dubai, criando poder de precificação para incorporadores que garantem parcerias com operadores hoteleiros. A Modon, incorporadora mestre de Abu Dhabi, tornou-se a primeira empresa imobiliária dos EAU a se comprometer com aço verde em dezembro de 2024, em parceria com a EMSTEEL para obter aço de baixo carbono produzido com hidrogênio renovável certificado, um movimento que se alinha com a Estratégia de Emissões Líquidas Zero dos EAU 2050 e posiciona a Modon como líder em sustentabilidade.

Sharjah, Ras Al Khaimah e os emirados do norte capturam compradores excluídos de Dubai e Abu Dhabi, mas os atrasos no registro de escrituras e as zonas de propriedade plena limitadas restringem a participação estrangeira. O departamento de terras de Sharjah enfrentou um acúmulo em 2024 e 2025, com algumas transações exigindo de quatro a seis semanas para a documentação final, em comparação com liquidações eletrônicas no mesmo dia em Dubai. O Conselho Executivo de Sharjah aprovou concessões de terrenos para 2.000 beneficiários em fevereiro de 2025 — 1.200 lotes residenciais e 800 parcelas de investimento — mas os processos de verificação manual atrasam a transferência final de propriedade e afastam investidores institucionais. A vantagem de acessibilidade de Ras Al Khaimah — preços de vilas 30 a 40 por cento abaixo dos equivalentes em Dubai — atrai compradores de primeira viagem e trabalhadores remotos, mas a base industrial do emirado permanece estreita, limitando a diversidade de emprego e a retenção populacional de longo prazo. Ajman e Umm Al Quwain atendem a segmentos de nicho — aposentados, pequenos empresários e compradores que buscam baixo custo de vida — mas a ausência de escolas internacionais, instalações de saúde e opções de entretenimento limita a demanda endereçável. Os investimentos em turismo e a expansão portuária de Fujairah criam demanda habitacional localizada, mas o isolamento geográfico do emirado na costa leste dos EAU limita a integração com o corredor econômico Dubai-Abu Dhabi.

Cenário Competitivo

O mercado imobiliário residencial dos EAU exibe concentração moderada, com os cinco principais incorporadores — Emaar Properties, Aldar Properties, Damac Properties, Nakheel e Azizi Developments — controlando uma estimativa de 40 a 45 por cento da oferta de novas construções, deixando players de médio porte para capturar segmentos de nicho como habitação acessível, comunidades habilitadas por PropTech e empreendimentos de vilas periféricas. A Emaar reportou AED 65,4 bilhões em vendas em 62 lançamentos de projetos em 2024, com 42.000 unidades em construção, sublinhando sua estratégia de lançar múltiplas fases dentro de comunidades planejadas para sustentar a velocidade de vendas e adiar o risco de conclusão. A parceria da Aldar com a Mubadala em AED 30 bilhões em joint ventures e sua aquisição em dezembro de 2024 de uma torre no DIFC por AED 2,3 bilhões sinalizam uma mudança em direção a ativos geradores de renda que complementam seu pipeline de desenvolvimento. A Azizi Developments assinou um arrendamento de terreno de 50 anos com o AD Ports Group em dezembro de 2025 por quase 440.000 metros quadrados, representando um investimento de AED 2 bilhões para expandir capacidades de manufatura e logística, uma estratégia de integração vertical que reduz a dependência de empreiteiros terceirizados e acelera a entrega de projetos.

Oportunidades de espaço em branco existem em habitação acessível e PropTech; o pacote habitacional de AED 5,4 bilhões de Dubai anunciado em janeiro de 2025 entregará 3.004 residências para cidadãos emiratenses, mas os incorporadores privados têm atendido de forma insuficiente o segmento abaixo de AED 1 milhão devido às margens estreitas e à percepção de que os programas governamentais excluem a oferta comercial. O Dubai PropTech Hub, lançado em julho de 2025, tem como alvo mais de 200 startups e USD 300 milhões em investimento até 2030, criando um ecossistema onde os incorporadores podem pilotar registros de escrituras baseados em blockchain, gestão de imóveis baseada em inteligência artificial e simulações de gêmeos digitais. Incorporadores menores como Danube Properties e Binghatti Developers competem em preço e flexibilidade de pagamento, oferecendo planos pós-entrega de 40 a 50 por cento que atraem compradores de renda média incapazes de obter financiamento bancário, uma estratégia que converte o financiamento do vendedor em vantagem competitiva. O Dubai Residential REIT da Dubai Holding, que captou AED 2,145 bilhões em maio de 2025 e administra 35.700 unidades, fornece um modelo para crescimento com ativos leves; os incorporadores podem monetizar portfólios concluídos por meio de listagens de fundos de investimento imobiliário, reciclando capital em novos projetos enquanto retêm taxas de administração.

Líderes do Setor Imobiliário Residencial dos Emirados Árabes Unidos

Aldar Properties

Nakheel PJSC

Damac Properties

Deyaar Development

Emaar Properties PJSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Azizi Developments assinou um arrendamento de terreno de 50 anos com o AD Ports Group por 440.000 m² no KEZAD, investindo AED 2 bilhões (USD 544 milhões) para construir 12 fábricas.

- Outubro de 2025: A Alec Holdings captou AED 1,4 bilhão (USD 381 milhões) na maior oferta pública inicial de construção dos EAU, com a ICD retendo 80%.

- Maio de 2025: O Dubai Residential REIT foi listado na DFM, captando AED 2,145 bilhões (USD 583 milhões) e visando um rendimento de 7,7% em 2025.

- Abril de 2025: A Azizi apresentou o plano diretor Azizi Milan de AED 75 bilhões (USD 20,4 bilhões) na Sheikh Mohammed Bin Zayed Road.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado imobiliário residencial dos Emirados Árabes Unidos como cada transação primária ou secundária e contrato de arrendamento de apartamentos, condomínios, moradias e casas em banda legalmente zonadas para habitação em todos os sete emirados.

Exclusão do Âmbito: Os ativos comerciais, de hotelaria e de alojamento para trabalhadores permanecem fora deste perímetro.

Visão Geral da Segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas em Terreno Próprio

- Por Faixa de Preço

- Acessível

- Mercado Intermediário

- Luxo

- Por Modelo de Negócio

- Venda

- Aluguel

- Por Modalidade de Venda

- Primário (Novo / Na Planta)

- Secundário (Revenda de Imóvel Existente)

- Por Emirado

- Dubai

- Abu Dhabi

- Sharjah

- Ras Al Khaimah

- Restante dos EAU

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizam entrevistas estruturadas e inquéritos breves com promotores imobiliários, corretoras, mutuantes hipotecários, gestores de instalações e responsáveis pelo planeamento urbano em Dubai, Abu Dhabi, Sharjah e os Emirados do Norte.

As informações sobre a absorção de imóveis em planta, as expectativas de rendimento de arrendamento, a composição de compradores estrangeiros e os calendários de entrega ajudam-nos a colmatar lacunas de dados e a testar os resultados de gabinete antes de os números serem consolidados.

Investigação de Gabinete

Fontes de dados governamentais, como os registos do Dubai Land Department, os painéis de controlo do Abu Dhabi Department of Municipalities and Transport, o Federal Competitiveness and Statistics Center e os registos hipotecários do UAE Central Bank, fornecem valores brutos de transações, conclusões de unidades e tendências de crédito.

Analisamos também publicações temáticas de organismos setoriais como a Real Estate Regulatory Agency e o Gulf Cooperation Council Housing Council, que contextualizam choques de política e variações da procura transfronteiriça.

Os arquivos de notícias alojados no Dow Jones Factiva e os dados financeiros de empresas obtidos através do D&B Hoovers lançam luz sobre os pipelines de promotores e os preços médios de venda, enquanto as revistas académicas acrescentam séries de índices de preços de longo prazo.

Estas fontes sustentam as métricas do ano de referência e triangulam os trimestres intermédios.

A lista é ilustrativa; muitas outras fontes públicas e por subscrição enriquecem, validam e clarificam ainda mais a nossa base de evidências.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo começa com os valores das transações registadas e a faturação de arrendamentos, que são depois ajustados para negócios não reportados utilizando rácios de formação de agregados familiares baseados na população e compras habituais a dinheiro.

Verificações seletivas de baixo para cima, como os totais de receitas de promotores amostrados e o preço médio de venda multiplicado pelo número de unidades, validam os totais e sinalizam anomalias.

Os principais fatores no motor de regressão multivariada incluem os ganhos de migração líquida, os spreads do custo hipotecário, as conclusões de novas unidades, o crescimento do rendimento mediano, as alterações às regras de propriedade estrangeira e os índices de preços ao nível do emirado; cada variável é prevista até 2030 utilizando ARIMA ou suavização exponencial alinhada com as trajetórias das taxas dos bancos centrais.

Quando surgem lacunas de baixo para cima, como escrituras de transferência privadas em emirados mais pequenos, extrapolamos a partir de distritos comparáveis após ancoragem nos dados de empréstimos das agências de crédito.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica em duas etapas, testes de variância face a monitores independentes de preços e oferta, e aprovação por pares.

Os relatórios são atualizados anualmente, com revisões intercalares desencadeadas por alterações de política ou eventos com impacto no mercado, e uma auditoria final antes da publicação garante que os clientes recebem a perspetiva mais recente.

Por Que Razão a Nossa Linha de Base do Mercado Imobiliário Residencial dos EAU Merece Credibilidade

Os valores de mercado publicados divergem frequentemente; a amplitude do âmbito, a atualidade dos dados e as inclusões de receitas são tipicamente os fatores que impulsionam as diferenças.

Os principais fatores de divergência incluem se os arrendamentos são contabilizados, se apenas Dubai é coberto, o tratamento das libertações de fundos de garantia de imóveis em planta, o momento da conversão cambial e a cadência de atualização. A inclusão disciplinada da Mordor dos arrendamentos e de todos os emirados, a sua atualização anual e as suas verificações cruzadas de método misto ancoram coletivamente um benchmark fiável.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 143,22 mil milhões (2025) | Mordor Intelligence | - |

| USD 36,32 mil milhões (2024) | Global Consultancy A | Exclui arrendamentos e limita o âmbito às vendas primárias em dois emirados. |

| USD 18,30 mil milhões (2024) | Industry Consultancy B | Contabiliza apenas as transferências de propriedade livre registadas, omitindo receitas de imóveis em planta e de arrendamento. |

| USD 390 mil milhões (2024) | Trade Journal C | Agrega preços de listagens online sem filtros de período temporal, criando duplas contagens. |

Consideradas em conjunto, estas comparações mostram que a linha de base equilibrada e transparente da Mordor está enraizada em variáveis claramente documentadas e etapas repetíveis, conferindo aos decisores um valor em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado imobiliário residencial dos EAU em 2026?

O mercado atingiu USD 144,33 bilhões em 2026 e tem previsão de alcançar USD 219,13 bilhões até 2031.

Qual é a CAGR esperada para residências nos EAU até 2031?

O mercado imobiliário residencial dos EAU tem projeção de expandir a uma CAGR de 8,71% ao longo do período de previsão.

Qual tipo de imóvel está crescendo mais rapidamente?

As vilas devem registrar uma CAGR de 9,15%, superando o crescimento dos apartamentos à medida que as famílias buscam espaço externo e escritórios em casa.

Por que as vendas na planta estão ganhando popularidade?

Planos de pagamento flexíveis baseados em marcos e retornos de aluguel garantidos impulsionam uma previsão de CAGR de 10,89% para negócios primários na planta.

Quais segmentos lideram por faixa de preço?

As unidades de mercado intermediário detinham 46,50% de participação em 2025, enquanto o segmento de luxo tem projeção de crescer a uma CAGR de 10,28% com os contínuos fluxos de indivíduos com patrimônio ultraelevado.

Qual emirado oferece a perspectiva de crescimento mais forte?

Ras Al Khaimah deve registrar uma CAGR de 10,36% à medida que os compradores buscam vilas mais acessíveis, mas mantêm acesso ao mercado de trabalho de Dubai.

Página atualizada pela última vez em: