Tamanho e Participação do Mercado Imobiliário Comercial dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

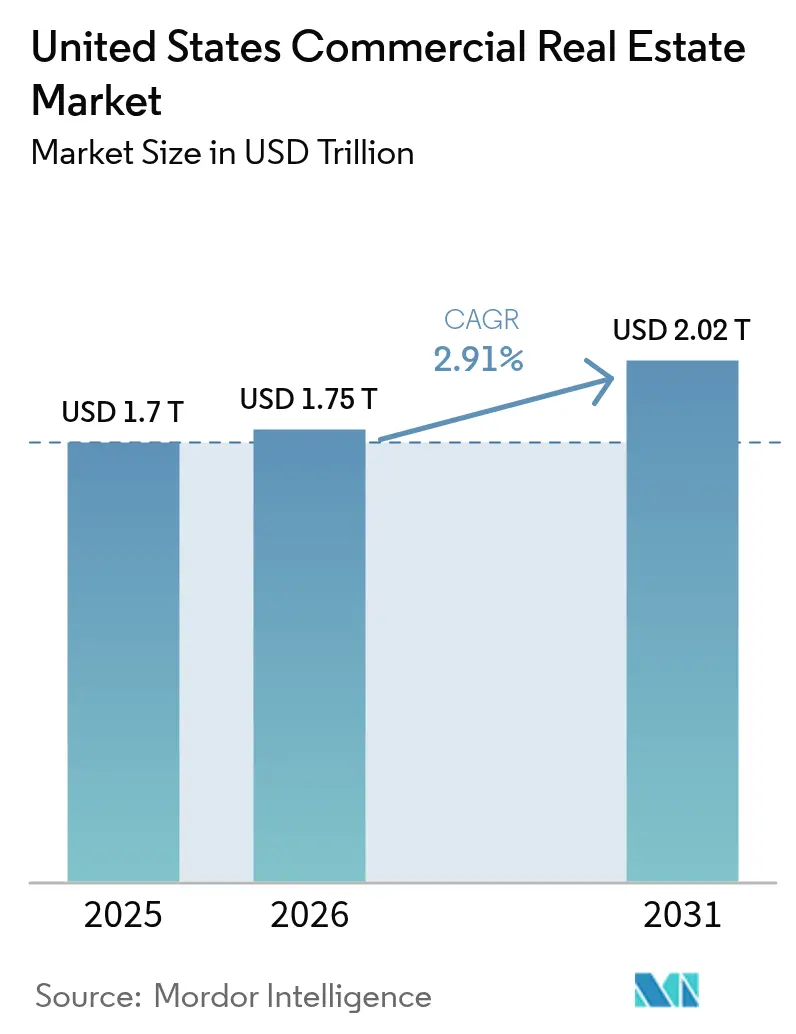

| Tamanho do mercado no ano base (2025) | 1.7 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.75 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.02 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do Mercado Imobiliário Comercial dos Estados Unidos aumente de USD 1,7 trilhão em 2025 para USD 1,75 trilhão em 2026 e atinja USD 2,02 trilhões até 2031, crescendo a um CAGR de 2,91% no período 2026-2031.

Os investidores institucionais continuaram a favorecer ativos geradores de renda, mesmo com o ambiente de política restritiva do Federal Reserve mantendo as taxas médias de hipotecas comerciais acima de 6%. As instalações logísticas superaram os escritórios graças à penetração do comércio eletrônico ultrapassando 16% do total das vendas no varejo dos EUA, enquanto a migração para o Cinturão do Sol sustentou a absorção multifamiliar. Os custos de conformidade vinculados às regras de divulgação climática da SEC chegaram a até USD 2 milhões por declarante público, levando os proprietários a adotar PropTech de gestão de energia que reduz as despesas operacionais em até 20%. As corretoras aceleraram os gastos com tecnologia para defender a participação de mercado contra plataformas digitais que encurtam os ciclos de locação e comprimem os spreads entre oferta e demanda.

Principais Conclusões do Relatório

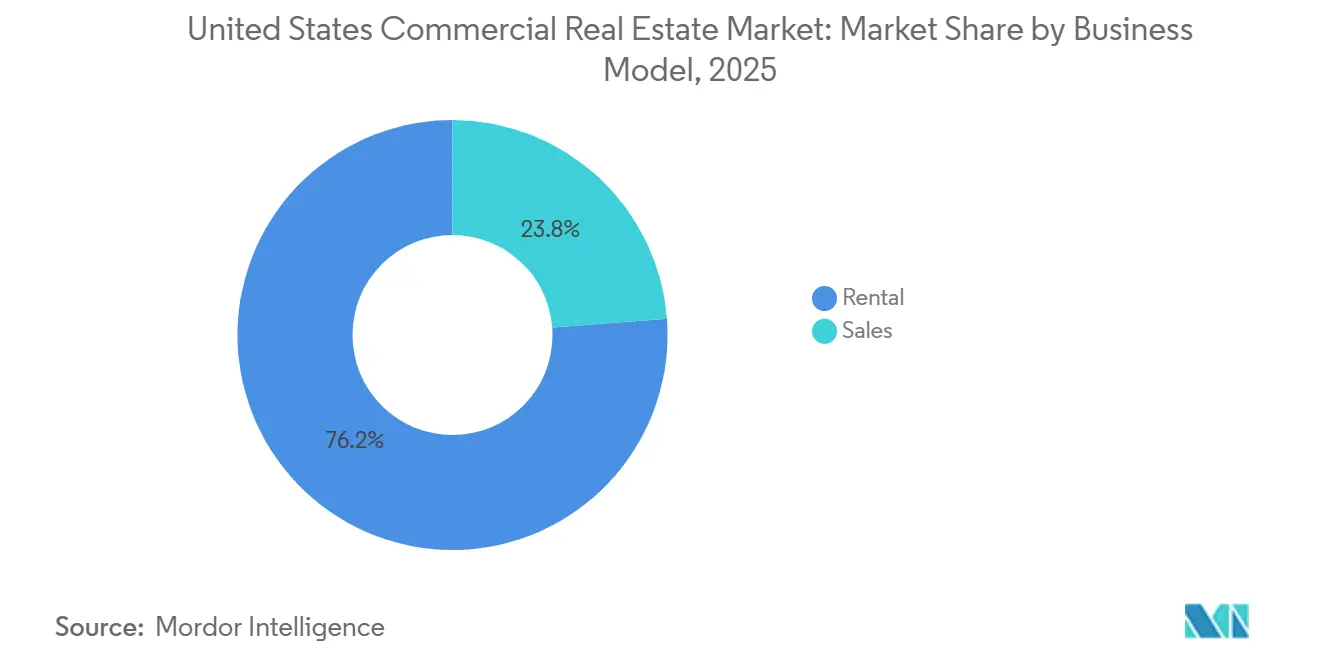

- Por modelo de negócio, os aluguéis lideraram com 76,2% da receita de 2025, enquanto o segmento de vendas está projetado para registrar o CAGR mais rápido de 3,19% até 2031.

- Por tipo de propriedade, os escritórios detinham a maior participação de 29,1% em 2025, mas os ativos logísticos estão previstos para o maior CAGR de 3,44% no período 2026-2031.

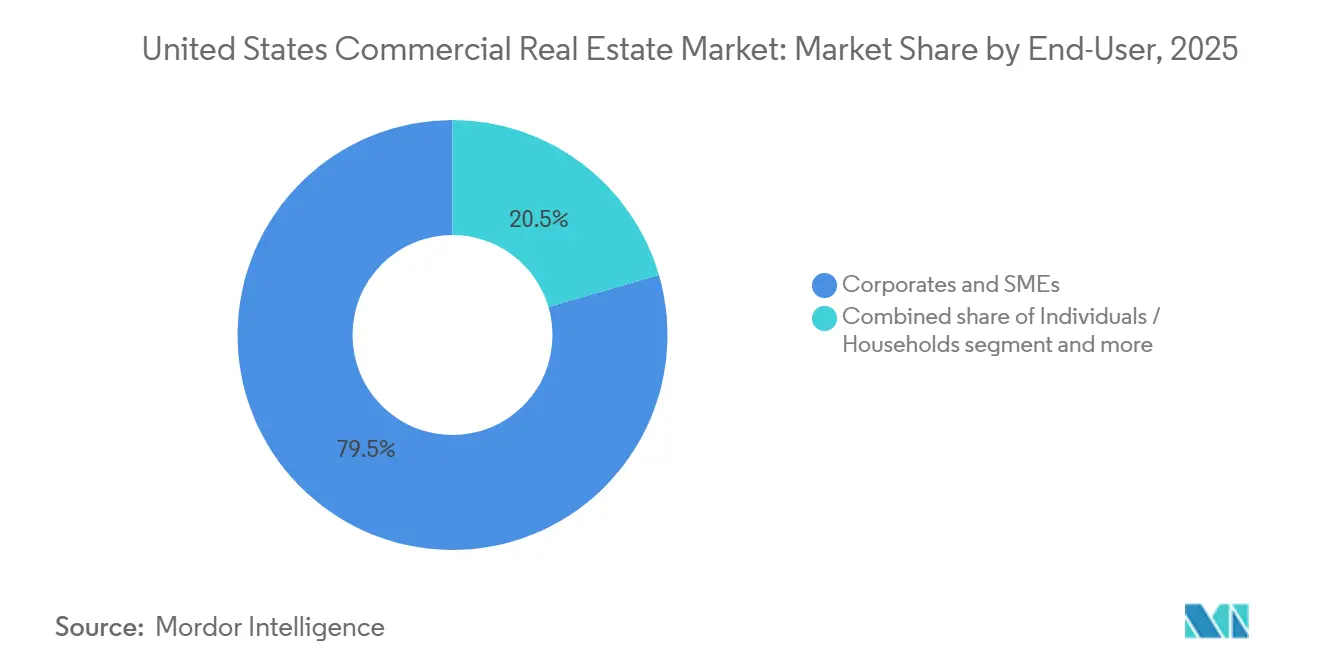

- Por usuário final, corporações e PMEs detinham 79,5% da demanda de 2025, enquanto pessoas físicas e domicílios devem expandir a um CAGR de 3,25% até 2031.

- Por estado, a Califórnia capturou uma participação de 21,1% em 2025, mas o grupo Restante dos EUA deve superar todas as regiões com um CAGR de 3,61% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte demanda por espaço industrial e logístico impulsionada pelo comércio eletrônico e pelas necessidades da cadeia de suprimentos | +1.1% | Texas, Inland Empire da Califórnia, Nova Jersey, Geórgia | Longo prazo (≥ 4 anos) |

| Maior interesse dos investidores em propriedades multifamiliares e de uso misto ampliando a atividade dos mercados de capitais | +0.7% | Flórida, Texas, Arizona, áreas urbanas de preenchimento | Médio prazo (2–4 anos) |

| Recuperação na locação de escritórios e varejo impulsionando a demanda por serviços de corretagem e locação | +0.6% | Nova York, São Francisco, Chicago | Médio prazo (2–4 anos) |

| Adoção de PropTech e análise de dados aprimorando a transparência do mercado e a eficiência das transações | +0.5% | São Francisco, Nova York, Austin, Seattle | Curto prazo (≤ 2 anos) |

| Crescente necessidade de serviços profissionais de gestão de propriedades e ativos | +0.4% | Nacional, grandes portfólios institucionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Demanda por Espaço Industrial e Logístico Impulsionada pelo Comércio Eletrônico e pelas Necessidades da Cadeia de Suprimentos

O comércio eletrônico superou 16,3% das vendas no varejo dos Estados Unidos em 2025, levando os locatários a garantir 250 milhões de pés quadrados de nova capacidade de armazéns. A Prologis registrou crescimento de 7,2% no aluguel de mesmas lojas e manteve um pipeline de desenvolvimento de 50 milhões de pés quadrados em mercados de última milha [1]Índice de Aluguel Industrial 2025, Prologis, prologis.com. O nearshoring adicionou 475.000 residentes ao Texas em 2025, impulsionando a absorção industrial recorde em Dallas-Fort Worth. Os aluguéis de armazenagem a frio foram 30-40% mais altos do que os armazéns convencionais, mas a oferta permaneceu escassa devido às complexas obras de construção. Os REITs industriais entregaram um retorno total de 17% em 2025, o segundo subsetor com melhor desempenho após os ativos de saúde.

Maior Interesse dos Investidores em Propriedades Multifamiliares e de Uso Misto Ampliando a Atividade dos Mercados de Capitais

O volume de transações multifamiliares saltou 28% em relação ao ano anterior para USD 185 bilhões em 2025. O crescimento de aluguéis no Cinturão do Sol de 5-7% atraiu fundos de pensão em busca de rendimentos protegidos contra a inflação. Os projetos de uso misto obtiveram avaliações premium à medida que as cidades promoveram desenvolvimentos orientados ao transporte por meio de financiamento de incremento de impostos. As corretoras registraram um aumento de 35% nos mandatos de colocação de capital para refinanciamentos multifamiliares a taxas de capitalização estabilizadas de 5,0-5,5%. Os compradores institucionais adquiriram 18% das residências unifamiliares em metrópoles selecionadas, integrando-as com portfólios multifamiliares para escala de financiamento.

Recuperação na Locação de Escritórios e Varejo Impulsionando a Demanda por Serviços de Corretagem e Locação

A velocidade de locação se recuperou, com Manhattan sozinha fechando 8,4 milhões de pés quadrados no segundo trimestre de 2025, o melhor trimestre desde 2019. A confiança dos locatários está retornando, mas a demanda está se concentrando em edifícios de alta qualidade, deixando as vacâncias de Classe B e C acima de 25%. Os varejistas de experiência preencheram antigas caixas de vestuário, tornando a absorção líquida do varejo positiva em centros de estilo de vida. As corretoras expandiram as equipes de representação de locatários e lançaram softwares de administração de locações que geram taxas recorrentes, melhorando a visibilidade da receita. Prazos médios de locação mais longos de 8,5 anos aumentam o valor vitalício do cliente para as empresas de consultoria.

Adoção de PropTech e análise de dados aprimorando a transparência do mercado e a eficiência das transações

O financiamento de PropTech nos EUA atingiu USD 8,2 bilhões em 2025, liderado por plataformas de análise de locação voltadas para proprietários e de engajamento de locatários. A VTS gerenciou 15 bilhões de pés quadrados globalmente, oferecendo modelos preditivos de renovação com 18 meses de antecedência. A plataforma da HqO cobriu 400 milhões de pés quadrados, transformando dados de uso de comodidades em prioridades de despesas de capital. A Crexi fechou USD 12 bilhões em vendas, reduzindo os spreads entre oferta e demanda em 150 pontos-base por meio de precificação transparente. Os pilotos de gêmeos digitais reduziram os custos de utilidades em 12% para os primeiros adotantes, e o uso de BIM em novas construções superou 65% em 2025.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Taxas de Juros e Maiores Custos de Captação Desacelerando os Volumes de Negócios | -0.8% | Nacional, agudo em metrópoles de alta alavancagem | Curto prazo (≤ 2 anos) |

| Ventos Contrários no Setor de Escritórios Decorrentes do Trabalho Híbrido Reduzindo a Ocupação e as Avaliações | -0.5% | São Francisco, Nova York, Chicago, CBDs secundários | Médio prazo (2-4 anos) |

| Conformidade Regulatória e Requisitos de ESG Aumentando a Complexidade Operacional e os Custos | -0.3% | Nacional, mais agudo para REITs públicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Juros e Maiores Custos de Captação Desacelerando os Volumes de Negócios

Os cupons de hipotecas comerciais tiveram média de 6,4% em 2025, ainda 300 pontos-base acima de 2019, deprimindo os retornos alavancados[2]"Pesquisa de Taxa de Hipoteca Comercial 2025," Associação de Banqueiros Hipotecários, mba.org. O fluxo de negócios permaneceu 35% abaixo dos picos anteriores, pois os spreads entre oferta e demanda se ampliaram para 20% nas negociações de escritórios. A dívida de taxa flutuante cobrindo 40% dos saldos em aberto enfrentou choques de reprecificação que desencadearam vendas em dificuldades. Os bancos regionais reduziram os empréstimos após a turbulência de 2023, criando uma lacuna de financiamento anual de USD 150 bilhões parcialmente preenchida por CMBS e fundos de dívida. A orientação do Fed para apenas 50 pontos-base de afrouxamento até 2026 sugere que os custos de captação continuarão sendo um obstáculo para o mercado imobiliário comercial dos Estados Unidos.

Ventos Contrários no Setor de Escritórios Decorrentes do Trabalho Híbrido Reduzindo a Ocupação e as Avaliações

Horários híbridos adotados por 68% dos empregadores reduziram a utilização para 3,2 dias semanais, deixando 20-25% do estoque funcionalmente obsoleto. A vacância de Classe B e C em metrópoles secundárias superou 28%, forçando pacotes de concessões equivalentes a 2 anos de aluguel gratuito em contratos de 10 anos. Os preços de ativos não essenciais caíram 30-40% em relação aos máximos de 2019, e apenas 12% do estoque se qualifica para conversões lucrativas em apartamentos ou ciências da vida. A vacância de São Francisco subiu para 34,5%, a mais alta entre as grandes metrópoles. Os edifícios troféu com comodidades de bem-estar mantiveram 85% de ocupação e obtiveram prêmios de aluguel de 25-30%, reforçando uma tendência de busca por qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: O Aluguel Representa Mais de Três Quartos da Receita

O segmento de aluguel capturou 76,2% da receita de 2025, sublinhando o apetite institucional por fluxos de caixa previsíveis e escalonamentos vinculados ao IPC. As estratégias core-plus entregaram crescimento de 4,2% no NOI de mesmas lojas, confortavelmente acima do CAGR geral do mercado imobiliário comercial dos Estados Unidos, porque a maioria dos novos contratos industriais em 2025 incorporou aumentos anuais de 3-4%. A propriedade de aluguel também evita o risco de marcação a mercado, permitindo que os investidores atravessem as oscilações de avaliação enquanto coletam distribuições.

A atividade de vendas, prevista para crescer a um CAGR de 3,19% até 2031, gira em torno de conversões de escritórios em dificuldades, terrenos de subdivisão e negócios de locatário único precificados 150 pontos-base acima das taxas de capitalização de custo de reposição. A velocidade das transações deve acelerar assim que os custos de financiamento diminuírem, potencialmente liberando USD 200 bilhões em negócios represados. Ainda assim, a dominância do aluguel no mercado imobiliário comercial dos Estados Unidos parece duradoura, pois seguradoras e fundos de pensão ampliam as alocações em ativos de locação líquida para correspondência de passivos.

Por Tipo de Propriedade: A Logística Avança Enquanto os Escritórios se Reajustam

Os ativos de escritórios detinham uma fatia de 29,1% da receita de 2025, mesmo com o trabalho híbrido esvaziando os edifícios de uso comum. Os proprietários de espaços Classe A responderam com melhorias de bem-estar e opções de layout flexível, protegendo as taxas de ocupação próximas a 85%.

A logística é o tipo de propriedade de crescimento mais rápido com um CAGR de 3,44%, impulsionada pela penetração de 16,3% do comércio eletrônico e pela demanda de nearshoring por nós de distribuição modernos. Os aluguéis de armazéns avançaram 7,2% em 2025, e a limitada disponibilidade de terrenos em áreas urbanas garantiu poder de precificação. Os ativos de varejo se bifurcaram: os centros de experiência desfrutaram de absorção positiva, enquanto as faixas legadas ficaram para trás. Centros de dados, hospitalidade e autoarmazenamento ampliaram a diversificação, com o grupo "outros" atraindo USD 25 bilhões em capital próprio apesar de uma correção nas avaliações de centros de dados.

Por Usuário Final: As Corporações Dominam, mas a Demanda dos Domicílios Acelera

As corporações e PMEs impulsionaram 79,5% das locações de 2025, refletindo um apetite sustentado por escritórios flexíveis, espaço logístico terceirizado e varejo de destino[3]"Relatório de Locação Líquida dos EUA 2025," CBRE, cbre.com. Os prazos médios de locação corporativa encurtaram para 5,2 anos, levando os proprietários a enfatizar a tecnologia de experiência do locatário que aumenta as chances de renovação.

Pessoas físicas e domicílios estão previstos para expandir a um CAGR de 3,25% até 2031, à medida que os millennials e a Geração Z preferem aluguéis à propriedade, impulsionando os formatos de aluguel unifamiliar e coliving. Os locatários governamentais, sem fins lucrativos e educacionais permanecem estáveis, mas com recursos limitados. Os campi de uso misto estão cada vez mais fundindo a demanda corporativa e residencial, otimizando o uso do solo e elevando as avaliações.

Análise Geográfica

A participação de 21,1% da Califórnia na receita de 2025 decorre da robusta locação de IA no Vale do Silício e de 40 milhões de pés quadrados de absorção logística anual no Inland Empire. A regra de construção totalmente elétrica do Título 24 adiciona 8-12% aos orçamentos, mas reduz os custos operacionais de longo prazo em cerca de um quinto. O Texas ganhou 475.000 residentes em 2025, elevando a absorção industrial de Dallas-Fort Worth para 35 milhões de pés quadrados, enquanto os aluguéis multifamiliares crescem 5-7% ao ano até 2026. O aumento populacional de 365.000 pessoas na Flórida comprimiu as taxas de capitalização de Miami e Tampa em 50 pontos-base.

Illinois enfrenta saídas corporativas, mas mantém força na logística do interior, registrando 18 milhões de pés quadrados de absorção em 2025. A categoria Restante dos EUA se expandirá a um CAGR de 3,61%, liderada pelo crescimento de 8,1% no aluguel industrial de Phoenix, pela primeira absorção positiva de escritórios de Nashville desde 2019 e pelo pipeline multifamiliar de 12.000 unidades de Charlotte. A divergência regulatória estadual reforça as tendências de relocalização: os limites de carbono da cidade de Nova York forçam reformas de USD 15-25 por pé quadrado, enquanto o licenciamento simplificado do Texas reduz os cronogramas de desenvolvimento em 6-9 meses. O limite de 10% da Flórida nos aumentos anuais de avaliação de propriedades mantém os custos de manutenção baixos, atraindo capital institucional.

Cenário Competitivo

As grandes corretoras — CBRE, JLL, Cushman & Wakefield, Newmark e Colliers — respondem por cerca de 60% da receita de comissões, mas enfrentam compressão de taxas de concorrentes de PropTech que oferecem transparência a menor custo. Esses incumbentes estão integrando serviços verticais, como gestão de propriedades e ativos, para garantir receita de anuidade e se diferenciar por meio de insights de dados.

O investimento em tecnologia tornou-se fundamental. A CBRE gastou USD 500 milhões em plataformas digitais entre 2023 e 2025, enquanto a JLL adquiriu uma participação de controle na HqO para incorporar análises de experiência do locatário em seu portfólio gerenciado. Especialistas menores como Marcus & Millichap defendem seu território em vendas abaixo de USD 20 milhões aproveitando redes locais profundas para certeza de execução.

A regulamentação favorece a escala. As regras de divulgação climática da SEC ameaçam aumentar os custos fixos em até USD 2 milhões por ano para REITs públicos, um desembolso que empresas menores podem ter dificuldade em absorver. Consequentemente, as corretoras de médio porte poderiam buscar fusões para amortizar os gastos com conformidade e tecnologia, acelerando a consolidação no mercado imobiliário comercial dos Estados Unidos.

Líderes do Setor Imobiliário Comercial dos Estados Unidos

CBRE

JLL

Cushman & Wakefield

Newmark

Colliers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A CBRE adquiriu uma participação de 75% em uma plataforma europeia de PropTech de gestão de energia para reforçar os serviços de consultoria em ESG.

- Janeiro de 2026: A Prologis formou uma joint venture de USD 2,5 bilhões para construir 15 milhões de pés quadrados de espaço logístico no Texas, Flórida e Geórgia.

- Dezembro de 2025: A Simon Property Group fez parceria com uma rede de entretenimento fitness para converter 2 milhões de pés quadrados de âncoras vagas em espaços de experiência.

- Novembro de 2025: A JLL adquiriu 60% da HqO, integrando o aplicativo de experiência do locatário em sua plataforma de gestão.

Escopo do Relatório do Mercado Imobiliário Comercial dos Estados Unidos

| Vendas |

| Aluguel |

| Por Modelo de Negócio | Vendas |

| Aluguel |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado imobiliário comercial dos EUA até 2031?

O mercado imobiliário comercial dos EUA está previsto para atingir USD 2,02 trilhões até 2031, expandindo-se a um CAGR de 2,91% a partir de 2026.

Qual tipo de propriedade está crescendo mais rapidamente?

As instalações logísticas lideram com um CAGR projetado de 3,44% até 2031, refletindo o crescimento do comércio eletrônico e a demanda de nearshoring.

Por que o aluguel domina as estruturas de transação?

Os ativos de aluguel oferecem escalonamentos vinculados ao IPC e fluxos de caixa previsíveis, conferindo aos aluguéis 76,2% da receita de 2025 em comparação com o segmento de vendas mais cíclico.

Como as regras de ESG estão afetando os proprietários?

Os mandatos de divulgação climática da SEC elevam os custos anuais de relatórios para até USD 2 milhões por REIT e aceleram o investimento em tecnologia de gestão de energia.

Quais regiões oferecem as perspectivas mais sólidas?

As metrópoles do Cinturão do Sol, como Phoenix, Nashville e Charlotte, estão previstas para crescer a ou acima de um CAGR de 3,61% até 2031, graças à migração interna e às vantagens de custo.

Página atualizada pela última vez em: