Tamanho e Participação do Mercado de Bateria Residencial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 21.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 49.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.52% CAGR |

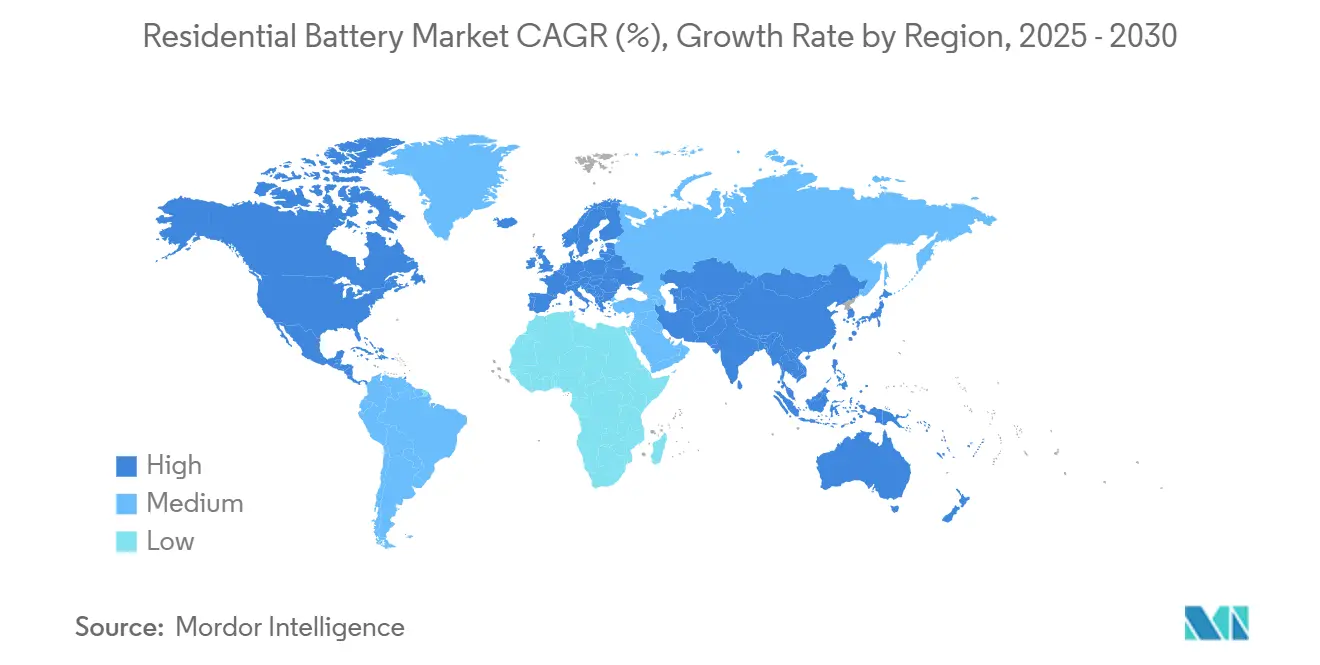

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

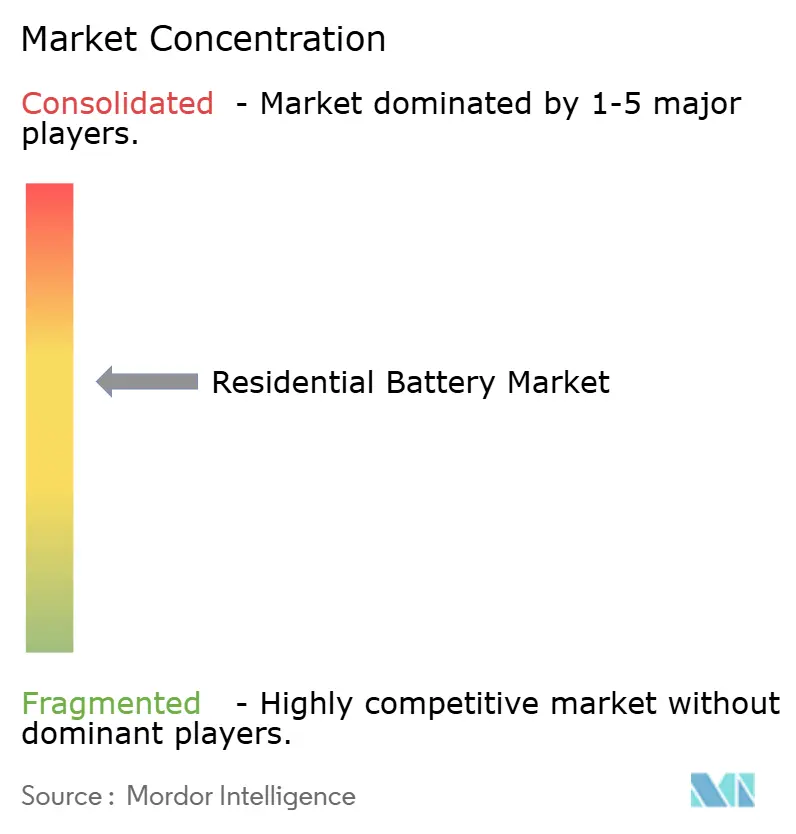

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bateria Residencial pela Mordor Intelligence

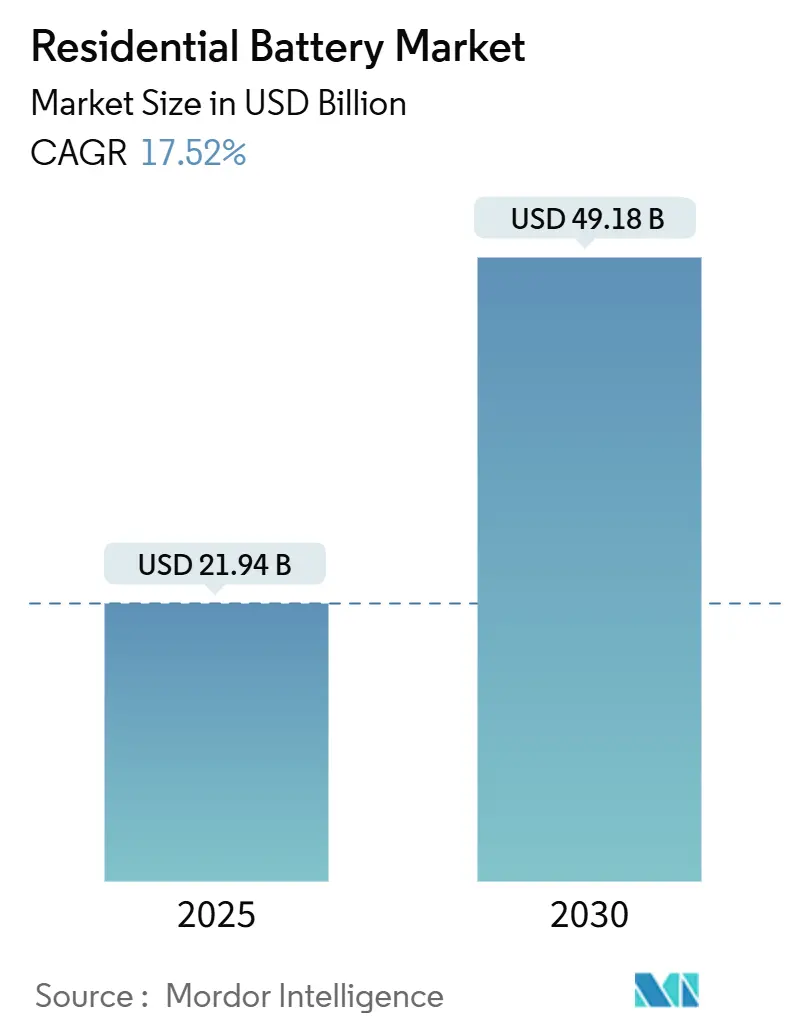

O tamanho do Mercado de Bateria Residencial é estimado em USD 21,94 bilhões em 2025, e espera-se que atinja USD 49,18 bilhões até 2030, a uma TCCA de 17,52% durante o período de previsão (2025-2030).

A compressão de custos em células de íons de lítio para USD 115 por kWh em 2024, o crédito fiscal de 30% do Ato de Redução da Inflação dos EUA e as crescentes taxas de anexação de energia solar em telhados estão remodelando a economia do consumidor e acelerando a adoção. Incentivos políticos agressivos na Ásia-Pacífico, reformas progressivas de medição líquida na América do Norte e requisitos cada vez mais rigorosos de confiabilidade da rede na Europa reforçam coletivamente um volante de demanda que posiciona o mercado de bateria residencial como um pilar crítico da infraestrutura de energia distribuída. Fabricantes de células automotivas entrando no setor estão expandindo o fornecimento, enquanto plataformas de vendas digitais reduzem os custos de aquisição de clientes e ampliam o acesso. Ao mesmo tempo, padrões de segurança como UL 9540A e IEC 63056 estão elevando o padrão para design de produtos, forçando fabricantes a integrar software avançado de gerenciamento de bateria e químicas mais seguras para sustentar o momentum.

Principais Conclusões do Relatório

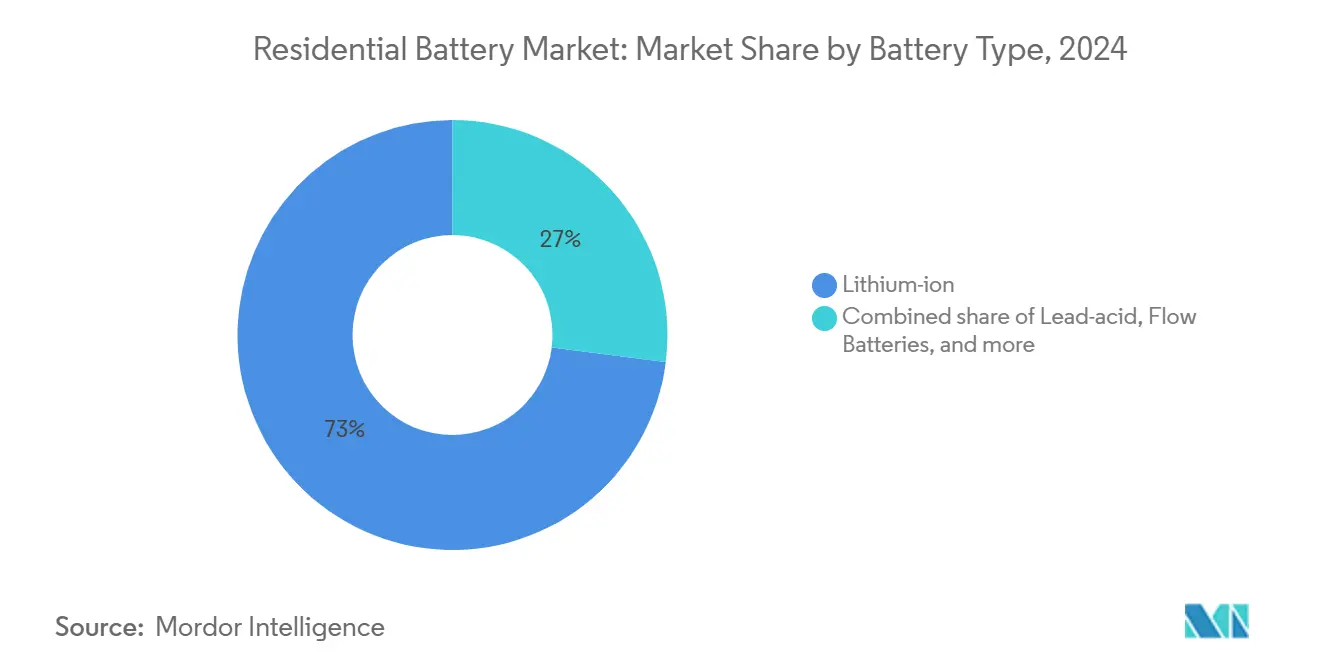

- Por tipo de bateria, íons de lítio liderou com 73% de participação na receita em 2024; químicas de íon-sódio e à base de níquel estão projetadas para expandir a uma TCCA de 19,5% até 2030.

- Por aplicação, autoconsumo e backup detiveram 68% da participação do mercado de bateria residencial em 2024, enquanto implantações de usina virtual e serviços de rede são previstas para crescer a uma TCCA de 18,0% até 2030.

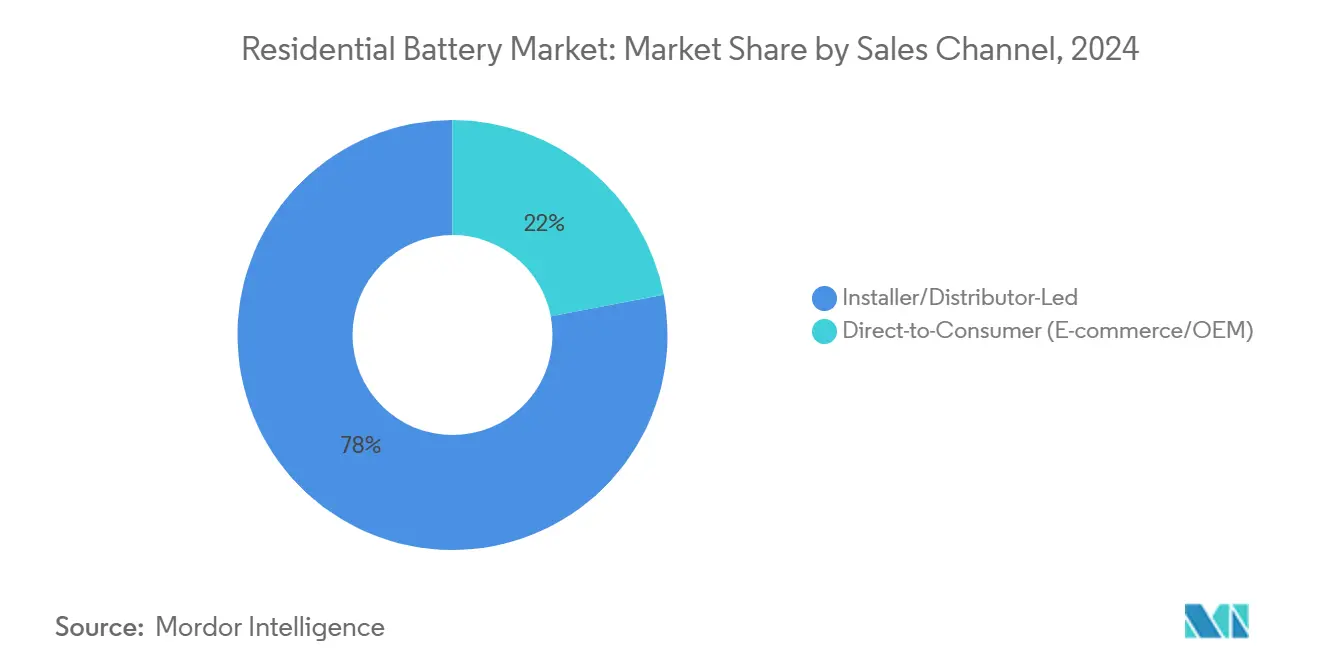

- Por canal de vendas, rotas lideradas por instalador e distribuidor representaram 78% do tamanho do mercado de bateria residencial em 2024; canais diretos ao consumidor estão avançando a uma TCCA de 18,5% até 2030.

- Por geografia, Ásia-Pacífico capturou 53% da participação do mercado de bateria residencial em 2024 e está definida para expandir a uma TCCA de 18,95% até 2030.

- Tesla, CATL, BYD, Enphase Energy e Sonnen controlaram coletivamente cerca de 70% das implantações de 2024, com a Tesla sozinha detendo 45% da participação do mercado de bateria residencial.

Tendências e Insights do Mercado Global de Bateria Residencial

Análise de Impacto dos Fatores*

| Fator | (~) % de Impacto na Previsão de TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mandatos crescentes de pareamento de PV em telhados na Alemanha e Austrália | +3.2% | Alemanha, Austrália, com repercussão para UE e APAC | Médio prazo (2-4 anos) |

| Extensão do ITC de 30% do Ato de Redução da Inflação dos EUA para baterias | +4.5% | América do Norte, com impactos globais na cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| NEM 3.0 da Califórnia aguçando a economia de autoconsumo | +2.8% | Califórnia, com influência política em toda a América do Norte | Médio prazo (2-4 anos) |

| Esquema FIP japonês recompensando agregação VPP behind-the-meter | +2.1% | Japão, com influência em toda a APAC | Médio prazo (2-4 anos) |

| Multiplicadores REC sul-coreanos para ESS residencial | +1.9% | Coreia do Sul | Médio prazo (2-4 anos) |

| Queda dramática do custo de Li-ion $/kWh abaixo de USD 250 para pacotes <15 kWh | +2.7% | Global, com impacto mais forte em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Crescentes de Pareamento de PV em Telhados na Alemanha e Austrália

O pareamento obrigatório de bateria com nova energia solar em telhados na Alemanha e Austrália está reescrevendo estruturas de custos. Volume garantido permite aos fabricantes aumentar corridas de produção, impulsionando economias de custo por unidade que cascateiam através do mercado de bateria residencial. Na Austrália, altas tarifas de varejo e descontos estaduais comprimiram períodos de retorno de 25 anos em 2020 para 11 anos em 2025, elevando o armazenamento de upgrade opcional para componente padrão. A política alemã espelha essa trajetória ao vincular subsídios de bateria a garantias de desempenho solar, o que padroniza normas de dimensionamento e simplifica fluxos de trabalho de instaladores. Essas medidas criam demanda previsível, permitindo que distribuidores negociem acordos de fornecimento de longo prazo e permitindo que concessionárias planejem upgrades de rede de distribuição com maior visibilidade sobre capacidade behind-the-meter.

Extensão do ITC de 30% do Ato de Redução da Inflação dos EUA para Baterias

O Crédito Fiscal de Investimento de 30% do Ato de Redução da Inflação dos EUA agora se aplica a baterias independentes, reduzindo o retorno do proprietário em aproximadamente um terço. As instalações dispararam em 2024, com 11,9 GW de capacidade residencial e comercial pequena colocada online - mais do que qualquer ano anterior(1)Business Council for Sustainable Energy, "Sustainable Energy in America Factbook 2025," bcse.org. Fabricantes estão reequipando linhas de produção para montagem doméstica para capturar créditos adicionais de Fabricação Avançada, enquanto financiadores agrupam créditos transferíveis em acordos estruturados que abrem o mercado de bateria residencial para famílias com responsabilidade fiscal limitada. Fornecedores aproveitam a política para pré-vender produção multianual, garantindo aquisição de células de íons de lítio a preços favoráveis e protegendo contra risco de commodities.

NEM 3.0 da Califórnia Aguçando a Economia de Autoconsumo

A regra de medição líquida de terceira geração da Califórnia reduz drasticamente a compensação de exportação, então proprietários agora projetam sistemas que maximizam o uso no local. Taxas de anexação de bateria em novos arranjos de telhado subiram acentuadamente após abril de 2024, empurrando o tamanho do mercado de bateria residencial no estado além da marca cumulativa de 10 GWh. Agregadores de Escolha Comunitária amplificam o efeito através de descontos de USD 300 por kWh, que inclinam ainda mais a economia em direção ao armazenamento. Concessionárias se beneficiam da capacidade de redução de pico, atrasando upgrades de distribuição e reduzindo a volatilidade do mercado atacadista.

Esquema FIP Japonês Recompensando Agregação VPP Behind-the-Meter

O Japão substituiu tarifas feed-in por prêmios feed-in que recompensam exportações alinhadas no tempo e participação em serviços de rede. Baterias residenciais agregadas em usinas virtuais atingiram 3 GWh em 2023 e estão no curso para 14-24 GWh até 2030, tornando o Japão um modelo de referência para monetizar flexibilidade(2)Flow Batteries Europe, "Analysis of energy storage policies", flowbatterieseurope.eu. A política obriga fabricantes a incorporar protocolos avançados de comunicação e empurra agregadores para integrar despacho baseado em IA que captura pagamentos premium durante intervalos de alta demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCCA | Relevância Geográfica |

|---|---|---|

| Filas crescentes de conexão à rede e licenciamento em toda a UE | -1.8% | União Europeia, com impactos isolados na América do Norte |

| Códigos de segurança contra incêndio endurecendo para instalações internas (UL 9540A, IEC 63056) | -1.2% | Global, com impacto mais forte na América do Norte e Europa |

| Disponibilidade limitada de bateria de segunda vida até 2027 | -0.9% | Global |

| Exposição da cadeia de suprimentos de Li-ion a choques de preço de minerais críticos | -1.3% | Global, com impacto mais forte em regiões sem produção doméstica de bateria |

| Fonte: Mordor Intelligence | ||

Filas Crescentes de Conexão à Rede e Licenciamento em Toda a UE

A adoção recorde de energia solar está sobrecarregando departamentos de interconexão em toda a Europa. Atrasos de licenciamento se estendem de semanas a meses, atrasando o reconhecimento de receita para instaladores e amortecendo o mercado de bateria residencial. O boom impulsionado por subsídios da Espanha destaca a tensão: operadores de sistema de distribuição agora fazem triagem de aplicações, frequentemente adiando pequenas unidades residenciais enquanto priorizam plantas de escala utilitária. O Parlamento Europeu sinaliza inflação de custo de matéria-prima e riscos de segurança de fornecimento que agravam a questão da fila, levando inovadores a pioneirizar baterias comunitárias que satisfazem múltiplas famílias sob um único acordo de interconexão.

Códigos de Segurança Contra Incêndio Endurecendo para Instalações Internas (UL 9540A, IEC 63056)

Novos testes como UL 9540A exigem contenção de fuga térmica no nível da célula, aumentando a complexidade do design e adicionando USD 150-250 por instalação para recursos de certificação e supressão de incêndio. O Regulamento de Bateria da UE, efetivo em agosto de 2024, introduz rastreamento de número de série e limites de substâncias perigosas, forçando auditorias da cadeia de suprimentos. Fornecedores menores lutam para financiar a engenharia necessária, empurrando o mercado de bateria residencial para maior consolidação em torno de empresas capazes de espalhar custos de conformidade sobre volumes de produção maiores. Concomitantemente, químicas com inflamabilidade inerentemente menor, como íon-sódio aquoso e fluxo de vanádio, ganham visibilidade estratégica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Bateria: Íon-Sódio Desafia o Domínio do Lítio

Íons de lítio detiveram 73% do mercado de bateria residencial em 2024 devido a cadeias de suprimento maduras e densidade de energia superior. O tamanho do mercado de bateria residencial para produtos de íons de lítio cruzou USD 13 bilhões em 2025, suportado por preços de células abaixo de USD 139 por kWh. Ainda assim, a exposição da cadeia de suprimentos a oscilações de preço do carbonato de lítio motiva formuladores de políticas a diversificar químicas. Fabricantes de íon-sódio planejam 40 GWh de capacidade anual até 2030, aproveitando a disponibilidade abundante de matéria-prima.

As químicas de crescimento mais rápido, íon-sódio e variantes à base de níquel, devem registrar uma TCCA de 19,5%, erodindo a participação do lítio em mercados sensíveis ao preço. Chumbo-ácido retém nichos de demanda onde custo inicial supera eficiência, principalmente em economias emergentes. Baterias de fluxo, embora nicho, atraem famílias que priorizam vida de ciclo estendida e tolerância a altas temperaturas ambiente. O posicionamento competitivo está mudando de densidade de energia tamanho único para otimização específica de aplicação, uma transição que amplia o mercado de bateria residencial e permite que múltiplas químicas coexistam.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Integração VPP Desbloqueia Novos Fluxos de Receita

Autoconsumo e backup comandaram cerca de 68% das instalações de 2024 à medida que famílias buscaram resiliência durante interrupções. O tamanho do mercado de bateria residencial para este segmento atingiu USD 14 bilhões em 2025. No entanto, empilhamento de receita de serviços de rede está acelerando. Programas VPP pagam proprietários por capacidade agregada, transformando armazenamento ocioso em um ativo que ganha renda mensal. O lançamento de março de 2025 da PG&E inscreveu milhares de sistemas, provando confiabilidade de despacho e inspirando programas similares nacionalmente(3)Renewable Energy World, "PG&E launches 'first of its kind' virtual power plant program", renewableenergyworld.com.

A participação em usina virtual é projetada para crescer a uma TCCA de 18,0%, estreitando a lacuna de custo para compradores prospectivos e encorajando concessionárias a mudar previsões de carga de pico. Eletrificação off-grid e rural permanece menor em volume, mas crítica para regiões com redes não confiáveis. A segmentação mostra como política e design de mercado moldam diretamente caminhos de criação de valor, expandindo o mercado de bateria residencial além de narrativas puras de autossuficiência.

Por Canal de Vendas: Plataformas Digitais Disruptam Distribuição Tradicional

Distribuição centrada em instalador representou 78% dos embarques em 2024, graças a licenciamento complexo e agrupamento de PV em telhados. O tamanho do mercado de bateria residencial que flui através de redes de instaladores atingiu USD 17 bilhões em 2025. Ainda assim, o surgimento de unidades plug-and-play e preços online transparentes está erodindo essa dominância. Plataformas diretas ao consumidor frequentemente apoiadas por fabricantes estão crescendo a uma TCCA de 18,5%, surfando na familiaridade do e-commerce e tecnologias de comissionamento remoto.

Picos de busca após eventos climáticos extremos ilustram como consumidores contornam intermediários quando a urgência é alta. Inovações de financiamento como leasing de bateria superdimensionado a menos de USD 2.000 de entrada mudam a óptica de acessibilidade e reduzem ansiedade de retorno. Instaladores agora enfatizam serviços de valor agregado como otimização de sistema e inscrição VPP para defender margens. O ecossistema multicanal resultante torna o mercado de bateria residencial mais resiliente a disrupções de ponto único e expande alcance geográfico.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Ásia-Pacífico domina o mercado de bateria residencial com 53% de participação em 2024 e mantém a expansão regional mais rápida a uma TCCA de 18,95%. Economias de escala de fabricação centradas na China comprimem preços, enquanto o prêmio feed-in do Japão e os multiplicadores REC da Coreia do Sul garantem receita para participação em serviços de rede. A região registrou 3 GWh de baterias behind-the-meter apenas no Japão até 2023, e o roteiro político da Coreia do Sul visa 24,5 GW de armazenamento cumulativo até 2036. Governos aceleram aprovações de segurança, permitindo lançamentos rápidos de produtos e reforçando cadeias de suprimento locais para minerais críticos.

América do Norte ocupa o segundo lugar. O mercado de bateria residencial aqui é catalisado pelos créditos generosos do Ato de Redução da Inflação e risco elevado de interrupção relacionada ao clima. Os Estados Unidos adicionaram 11,9 GW de armazenamento residencial e comercial pequeno em 2024, ultrapassando hidrelétricas bombeadas pela primeira vez. As regras NEM 3.0 da Califórnia mudaram a economia do design da noite para o dia, e estados como Virgínia e Texas agora testam incentivos VPP que pagam proprietários pela participação no mercado atacadista. Subsídios de produção de células regionais atraem fabricantes globais buscando acesso livre de tarifas ao crescente mercado de bateria residencial.

Europa combina fortes metas de descarbonização com regulamentações em evolução. Alemanha lidera instalações regionais, enquanto o programa de subsídio da Espanha alimenta crescimento rápido apesar das filas de interconexão. O Regulamento de Bateria da UE impõe requisitos de economia circular, incluindo passaportes de bateria a partir de 2027, moldando design para reciclabilidade. O Ato de Energia do Reino Unido de 2023 libera GBP 2 bilhões para nutrir uma cadeia de suprimento doméstica, elevando o tamanho do mercado de bateria residencial nas Ilhas Britânicas. No entanto, atrasos de conexão à rede e picos de custo de matéria-prima temperam implantações de curto prazo, levando à experimentação com armazenamento de escala comunitária que contorna interconexões individuais.

Cenário Competitivo

O mercado de bateria residencial é moderadamente concentrado, ainda assim a competição está se intensificando. Tesla liderou embarques de 2024 com 45% de participação de mercado, auxiliada por um ecossistema integrado hardware-software e confiança da marca. CATL e BYD estendem escala automotiva para armazenamento doméstico, cortando preços enquanto oferecem pacotes LFP de alto ciclo. Enphase Energy aproveita bases instaladas de microinversores para upsell de baterias modulares e explora créditos de Fabricação Avançada para localizar produção nos Estados Unidos. Sonnen se diferencia através de pacotes de serviço premium e participação precoce em VPP.

Integração vertical está se ampliando. Empresas buscam acesso seguro a células, eletrônicos de potência e algoritmos de gerenciamento de energia para defender margens quando preços de pacotes caem. Credenciais de sustentabilidade ganham importância à medida que o regime de passaporte de bateria da UE se aproxima. Empresas investem em parcerias de reciclagem para limitar emissões de ciclo de vida e garantir minerais críticos recuperados.

Roteiros tecnológicos mostram diversificação: Tesla e Panasonic refinam químicas de alto níquel para mercados com restrição de espaço, enquanto CATL pilota íon-sódio para regiões sensíveis ao custo. Especialistas em baterias de fluxo cortejam clientes em climas quentes onde risco de fuga térmica detém lítio. Amplitude de portfólio estratégica torna-se uma proteção contra volatilidade de commodities e mudanças regulatórias, reforçando a hierarquia competitiva dentro do mercado de bateria residencial.

Líderes da Indústria de Bateria Residencial

-

Tesla Inc.

-

LG Energy Solution Ltd

-

Panasonic Holdings Corp.

-

BYD Co. Ltd

-

Sonnen GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Sonnen fez parceria com Abundance Energy para implantar um VPP residencial no Texas sem custo inicial ao cliente.

- Dezembro de 2024: Invinity Energy Systems implantou sua primeira bateria ENDURIUM na Espanha e reportou uma redução de custo de 24%

- Agosto de 2024: Reliance Industries revelou planos para produção em massa de células LFP e íon-sódio até 2026.

- Janeiro de 2024: AES Indiana garantiu aprovação para uma bateria independente de 200 MW, 800 MWh no Condado de Pike.

Escopo do Relatório Global do Mercado de Bateria Residencial

As tecnologias de bateria consideradas neste relatório incluem íons de lítio, chumbo-ácido e outras baterias (incluindo níquel-cádmio, hidreto metálico de níquel, zinco-carbono e baterias alcalinas) consumidas em todo o setor residencial global para diferentes aplicações.

O mercado de bateria residencial é segmentado por tipo e por geografia. Por tipo, o mercado é segmentado em baterias de íons de lítio, baterias de chumbo-ácido e outros tipos. O relatório também cobre o tamanho do mercado e previsões para o mercado de bateria residencial através das principais regiões. Para cada segmento, o dimensionamento e previsões do mercado foram feitos com base na receita (USD bilhões).

| Li-ion (LFP, NMC) |

| Chumbo-ácido (AGM, GEL) |

| Baterias de Fluxo (Vanádio, Zinco-Br) |

| Íon-sódio e à Base de Níquel |

| Autoconsumo e Backup |

| Usina Virtual/Serviços de Rede |

| Eletrificação Off-Grid/Rural |

| Direto ao Consumidor (E-commerce/OEM) |

| Liderado por Instalador/Distribuidor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Resto da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Egito | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Bateria | Li-ion (LFP, NMC) | |

| Chumbo-ácido (AGM, GEL) | ||

| Baterias de Fluxo (Vanádio, Zinco-Br) | ||

| Íon-sódio e à Base de Níquel | ||

| Por Aplicação | Autoconsumo e Backup | |

| Usina Virtual/Serviços de Rede | ||

| Eletrificação Off-Grid/Rural | ||

| Por Canal de Vendas | Direto ao Consumidor (E-commerce/OEM) | |

| Liderado por Instalador/Distribuidor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Egito | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a TCCA esperada para o mercado de bateria residencial até 2030?

O mercado de bateria residencial está projetado para crescer a uma TCCA de 17,52% entre 2025 e 2030.

Qual região atualmente lidera o mercado de bateria residencial?

Ásia-Pacífico lidera com 53% das instalações de 2024 e mantém a perspectiva de crescimento mais rápida.

Como a política NEM 3.0 da Califórnia está influenciando a adoção de baterias?

Ao cortar créditos de exportação, NEM 3.0 torna o consumo no local mais valioso, impulsionando taxas de anexação de bateria mais altas em novos projetos solares.

Por que baterias de íon-sódio estão ganhando atenção dentro da indústria de bateria residencial?

Íon-sódio usa matérias-primas abundantes, reduzindo risco da cadeia de suprimentos, e está previsto para expandir a uma TCCA de 19,5%, desafiando o domínio do lítio.

Qual participação das implantações de bateria residencial de 2024 a Tesla deteve?

Tesla representou aproximadamente 45% dos embarques de 2024, mantendo liderança dentro de um campo competitivo.

Como canais diretos ao consumidor estão mudando dinâmicas de vendas?

E-commerce e sites de fabricantes estão crescendo a uma TCCA de 18,5%, reduzindo dependência de redes de instaladores e expandindo alcance de mercado.

Página atualizada pela última vez em: