Tamanho e Participação do Mercado de TI na Indústria Imobiliária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

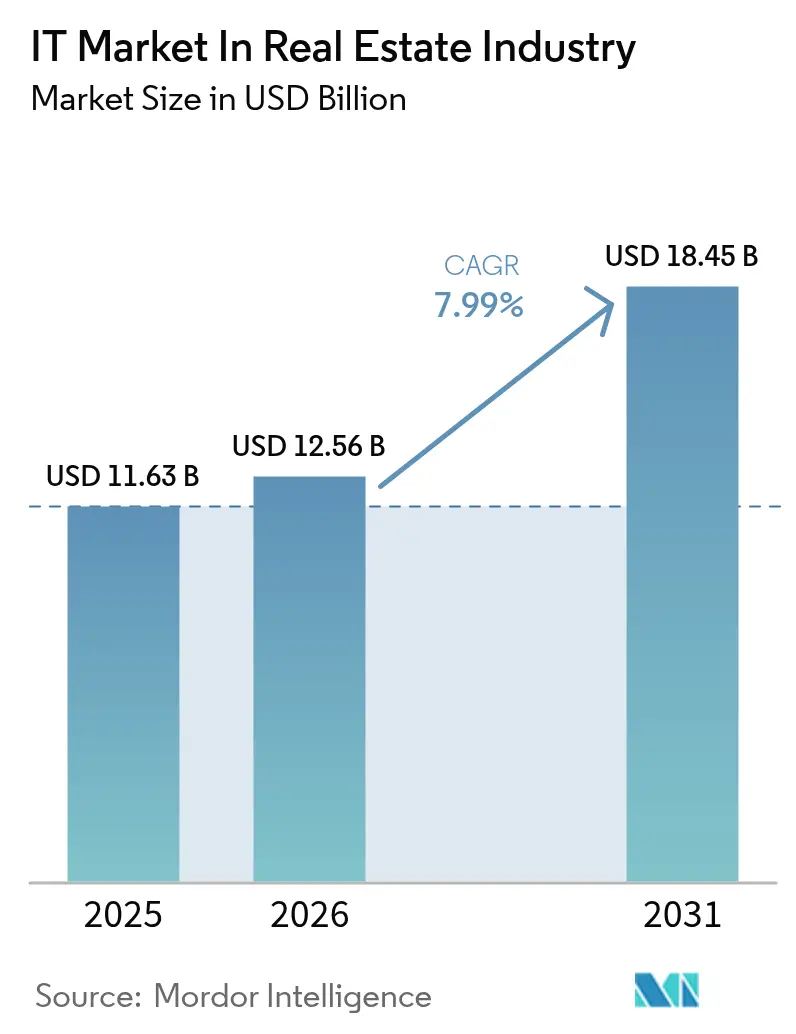

| Tamanho do Mercado (2026) | 12.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.99% CAGR |

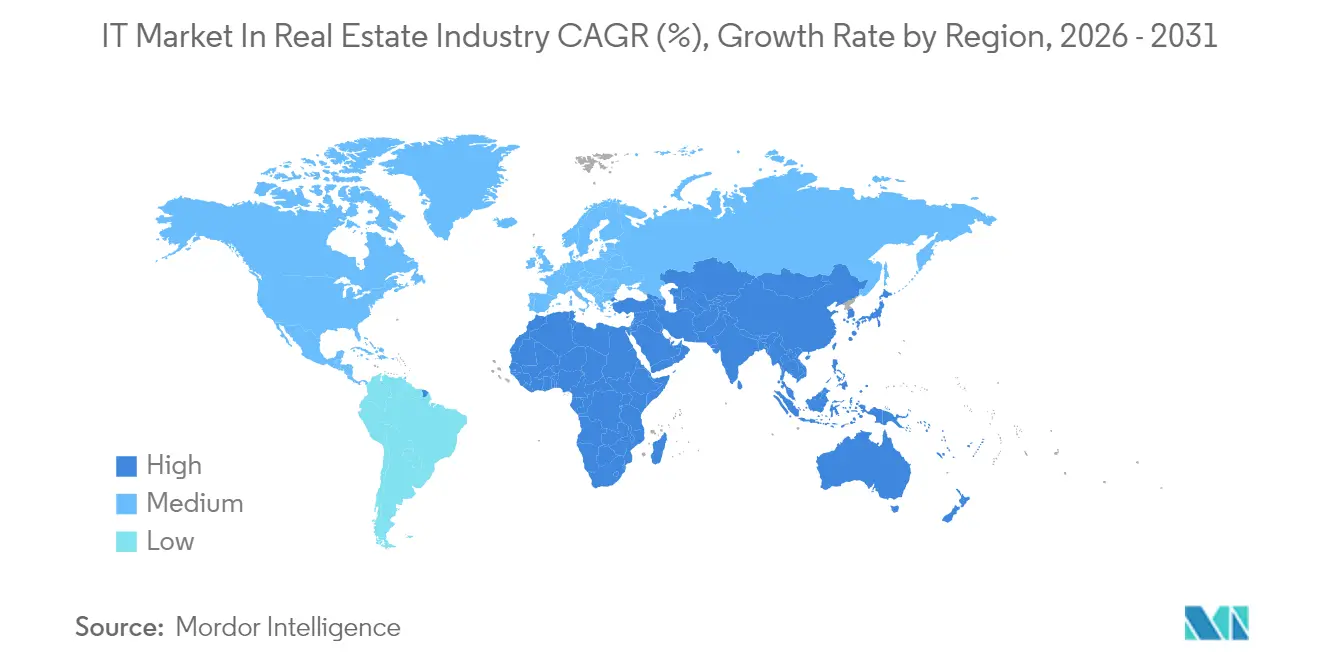

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

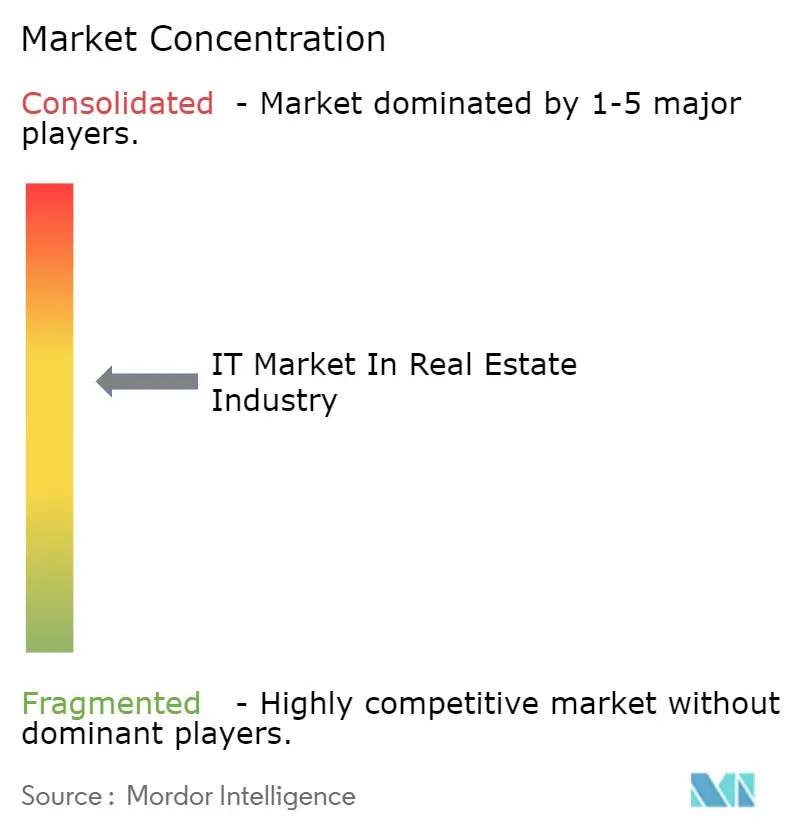

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TI na Indústria Imobiliária pela Mordor Intelligence

O tamanho do Mercado de TI na Indústria Imobiliária deverá crescer de USD 11,63 mil milhões em 2025 para USD 12,56 mil milhões em 2026, com previsão de atingir USD 18,45 mil milhões até 2031, a uma CAGR de 7,99% no período 2026-2031. O aumento da procura por plataformas de microsserviços nativas da nuvem, análise preditiva e ferramentas integradas de reporte ESG sustenta esta expansão, à medida que os proprietários imobiliários priorizam sistemas escaláveis que reduzem os custos operacionais e aceleram os ciclos de arrendamento. A implementação generalizada de IoT reforça os programas de manutenção preditiva baseados em IA que reduzem as paragens inesperadas e prolongam os ciclos de vida dos ativos, enquanto as suítes de experiência digital para inquilinos melhoram a conversão de leads e encurtam os períodos de vacância. Os investidores institucionais aumentam os gastos em análise de carteiras em tempo real que cumpre os mandatos de sustentabilidade em evolução na Europa e na América do Norte.[1]CRETI, "Perspetiva de Capital de Risco PropTech no 1.º Trimestre de 2024: Navegando em Marés em Mudança," creti.vc A intensidade competitiva permanece moderada porque os grandes fornecedores de software empresarial continuam a proteger as bases instaladas, mesmo quando os especialistas PropTech ágeis introduzem produtos diferenciados com prioridade para dispositivos móveis.

Principais Conclusões do Relatório

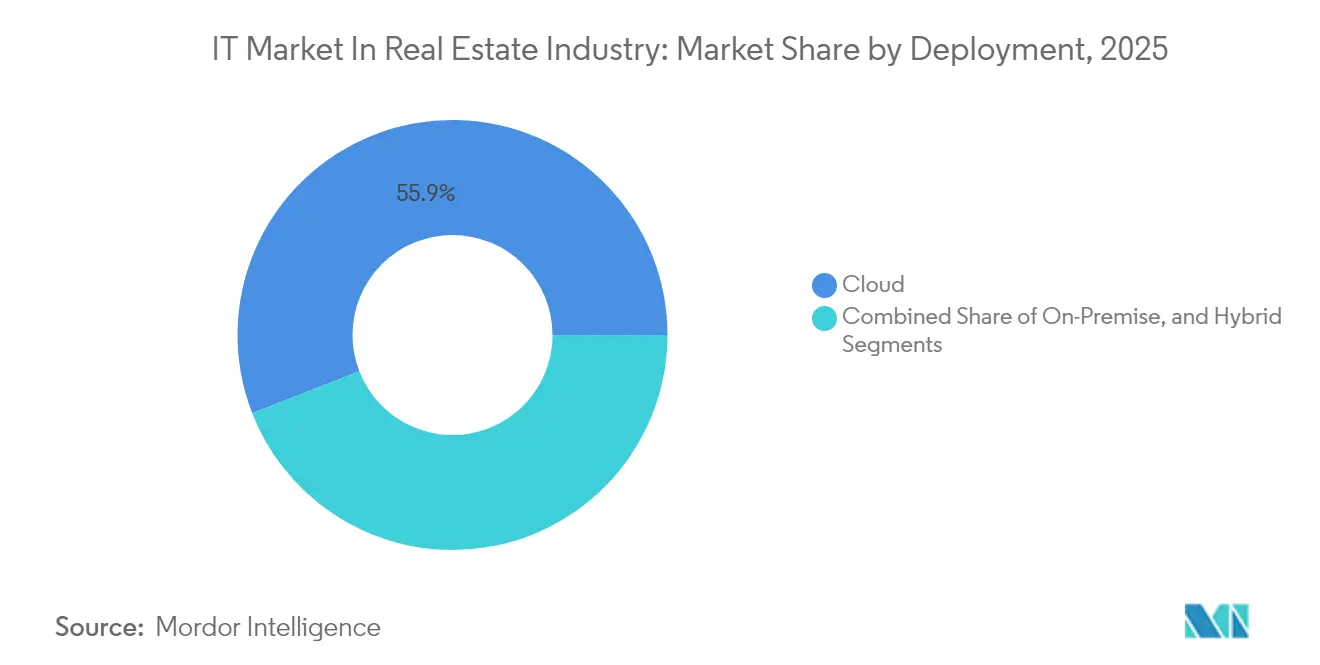

- Por implantação, as soluções em nuvem capturaram 55,92% da quota do Mercado de TI na Indústria Imobiliária em 2025, e estão a expandir-se a uma CAGR de 8,56% até 2031.

- Por tipo de solução, a inteligência de negócios e análise está a avançar a uma CAGR de 8,01% e é o segmento de crescimento mais rápido até 2031.

- Por utilizador final, as empresas de imobiliário comercial detiveram 45,10% da quota de receitas em 2025, enquanto os investidores imobiliários e os REITs registam a CAGR projetada mais elevada de 8,78% até 2031.

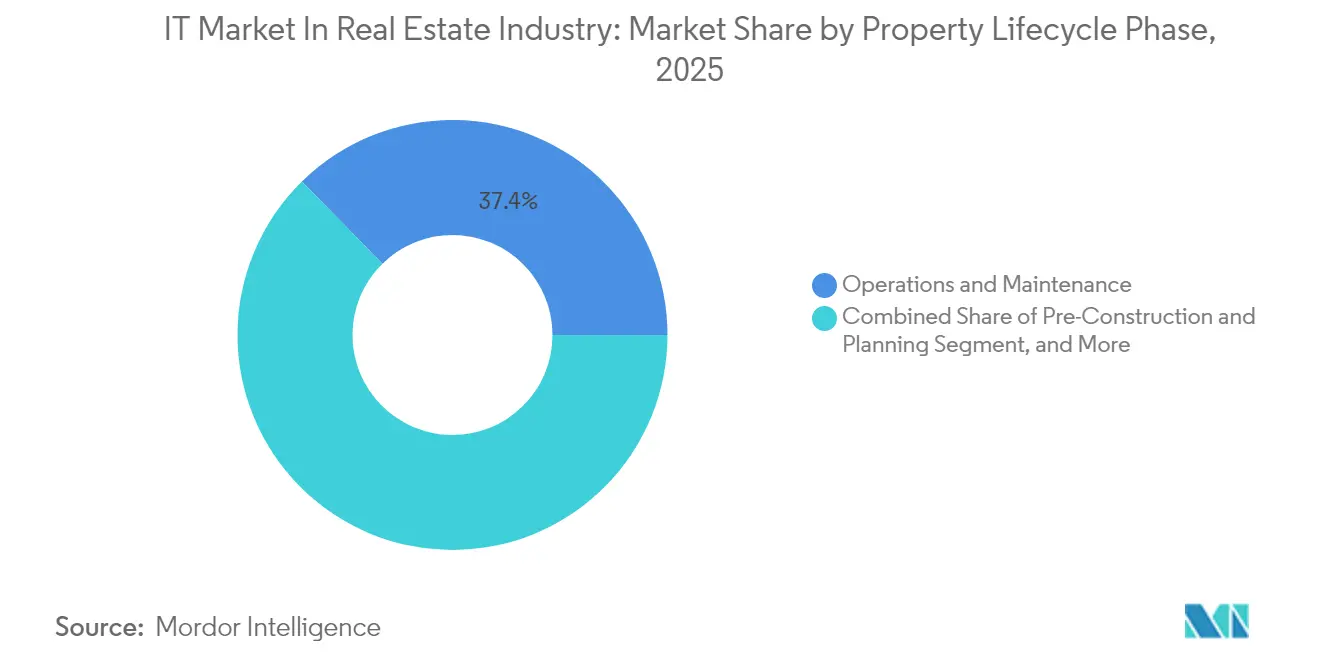

- Por fase do ciclo de vida do imóvel, as operações e manutenção representaram 37,35% do tamanho do Mercado de TI na Indústria Imobiliária em 2025; as plataformas de vendas e marketing têm previsão de crescer a uma CAGR de 9,02% entre 2026-2031.

- Por tamanho da organização, as grandes empresas lideraram com 62,55% de quota de receitas em 2025, enquanto as pequenas e médias empresas têm projeção de expansão a uma CAGR de 8,66% até 2031.

- Por geografia, a América do Norte representou 40,78% da quota de receitas em 2025, enquanto a Ásia-Pacífico está posicionada para o crescimento mais rápido com uma CAGR de 8,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Insights e Tendências do Mercado de TI na Indústria Imobiliária

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Plataformas de experiência do inquilino com prioridade digital aceleradas | +1.8% | Global – ganhos iniciais na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Arquiteturas de microsserviços nativas da nuvem a substituir monolitos | +2.1% | Global – liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Manutenção preditiva de instalações baseada em IA | +1.5% | Global – concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescente apetite institucional pelo reporte ESG em tempo real | +1.3% | Global – impulsionado por regulamentação na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para cidades inteligentes canalizados para PropTech | +1.0% | Núcleo Ásia-Pacífico, expansão para Médio Oriente e África e América Latina | Longo prazo (≥ 4 anos) |

| Tokenização e modelos de propriedade fracionada de imobiliário | +0.7% | América do Norte e UE – emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas de Experiência do Inquilino com Prioridade Digital Aceleradas

As aplicações de arrendamento centradas em dispositivos móveis permitem agora que os potenciais inquilinos agendem visitas, submetam documentação e celebrem contratos de arrendamento sem contacto presencial, encurtando os ciclos médios de arrendamento em quase 30%, de acordo com os relatórios de utilizadores das plataformas. Os portais de comunicação integrados mantêm um envolvimento contínuo, aumentando as taxas de renovação à medida que os inquilinos gerem pagamentos, pedidos de manutenção e eventos comunitários através de um único painel de controlo. Os chatbots de IA incorporados nestas suítes tratam de consultas de grande volume 24 horas por dia, 7 dias por semana, libertando as equipas locais para tarefas de valor acrescentado. As ferramentas de pontuação preditiva de leads identificam os candidatos de maior qualidade e sugerem concessões otimizadas que protegem o rendimento operacional líquido. A procura por experiências digitais sem fricção encoraja os proprietários de carteiras a consolidar ferramentas independentes de CRM, marketing e arrendamento em subscrições unificadas na nuvem, reduzindo a introdução duplicada de dados e elevando a satisfação do cliente.

Arquiteturas de Microsserviços Nativas da Nuvem a Substituir Monolitos

As empresas imobiliárias estão a desmantelar os sistemas legados em favor de ambientes de nuvem modulares que permitem adicionar ou remover serviços sem afetar a funcionalidade central. Um operador multifamiliar de 1.500 unidades pode implementar serviços específicos de marketing, manutenção ou portal de residentes em semanas em vez de meses, reduzindo drasticamente as taxas de serviços profissionais e acelerando o tempo de geração de valor. Os pipelines de entrega contínua implementam novas funcionalidades em produção diariamente, garantindo correções de segurança constantes e conformidade regulatória. As camadas de API padronizadas simplificam as integrações com suítes de contabilidade, processamento salarial e gestão de documentos, eliminando os conectores frágeis ponto a ponto que afetaram as implementações anteriores. Os custos de infraestrutura mais baixos e os preços previsíveis de pagamento conforme o crescimento tornam as funcionalidades avançadas acessíveis a carteiras pequenas e médias, alargando a base do Mercado de TI na Indústria Imobiliária.

Manutenção Preditiva de Instalações Baseada em IA

Os sensores IoT transmitem agora dados de vibração, pressão e temperatura de elevadores, chillers de AVAC e bombas para motores de IA que preveem a falha de componentes dias antes de ocorrer. Os pilotos de campo demonstram reduções de 35% nas paragens não planeadas e poupanças de 17% nos gastos anuais de manutenção.[2]Hexagon, "Construir de Forma Mais Inteligente: Como a Transformação Digital Enfrenta os Maiores Desafios Atuais na Construção," bdcnetwork.com Os acionadores automáticos de ordens de trabalho garantem a aquisição de peças just-in-time, evitando custos elevados de entrega urgente. O despacho inteligente atribui técnicos próximos cujos perfis de competências melhor correspondem à reparação prevista, aumentando as taxas de resolução à primeira visita. Os painéis de consumo de energia destacam padrões de utilização anómalos, permitindo um agendamento de equipamentos otimizado que apoia os compromissos corporativos de emissões líquidas zero. A infraestrutura de nuvem escalável permite que estas capacidades sejam implementadas em toda a carteira sem gateways locais, um fator crítico para ativos geograficamente dispersos.

Crescente Apetite Institucional pelo Reporte ESG em Tempo Real

Os investidores exigem agora análises de emissões de carbono, consumo de água e qualidade do ar interior ao nível do ativo e do fundo para cumprir os próximos mandatos de divulgação na União Europeia e em vários estados dos EUA. Os gémeos digitais fundem ficheiros BIM com dados de sensores ao vivo para criar uma única fonte de verdade para as métricas de sustentabilidade, simplificando os pedidos de garantia de terceiros. Os painéis automatizados comparam o desempenho dos edifícios com as pontuações ENERGY STAR e GRESB, permitindo que os gestores de ativos priorizem as reformas que geram o maior ROI. Alguns proprietários de imóveis alcançam reduções de 20-50% na pegada de carbono dentro de dois ciclos orçamentais através da otimização de AVAC e controlos de iluminação orientados por dados. A integração de informação ESG nos portais de investidores reforça o acesso a instrumentos de financiamento verde que exigem taxas de juro mais baixas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Silos de dados legados e lacunas de interoperabilidade | -1.4% | Global – agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Responsabilidades de cibersegurança em pilhas SaaS multi-inquilino | -0.8% | Global – elevado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Escassez de talento em ciência de dados específico do domínio | -0.6% | Global – concentrado nos principais centros tecnológicos | Longo prazo (≥ 4 anos) |

| Incerteza regulatória em torno da tokenização imobiliária | -0.3% | América do Norte e UE principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Silos de Dados Legados e Lacunas de Interoperabilidade

Muitos proprietários ainda dependem de ferramentas desconectadas de contabilidade, arrendamento e manutenção que não partilham nenhum modelo de dados padronizado, obrigando os colaboradores a reconciliar folhas de cálculo manualmente e atrasando os ciclos de reporte até duas semanas. As grandes carteiras diversificadas enfrentam obstáculos na padronização das estruturas de plano de contas em ativos de escritório, multifamiliar e industrial. Os projetos de integração frequentemente estendem-se a seis meses, enquanto as equipas de TI criam adaptadores personalizados, gerando derrapagens de custos e frustração dos utilizadores. Surgem problemas de governação quando emergem disputas sobre a fonte de verdade entre os sistemas ao nível do imóvel e os ERPs corporativos. Enquanto os esquemas de dados comuns e os padrões de API aberta não se tornarem universais, estas barreiras de interoperabilidade moderarão as taxas de adoção do Mercado de TI na Indústria Imobiliária.

Responsabilidades de Cibersegurança em Pilhas SaaS Multi-Inquilino

Os modelos de infraestrutura partilhada expõem os cartões de pagamento dos inquilinos, documentos de arrendamento e informações de identificação pessoal a agentes de ameaça que procuram um único grande alvo. As empresas imobiliárias registaram um aumento de 40% em incidentes cibernéticos entre 2023 e 2024. As superfícies de ataque alargam-se quando os fornecedores integram gateways de pagamento de terceiros ou dispositivos de edifícios inteligentes sem testes de penetração rigorosos. As regras de notificação de violações ao abrigo do GDPR e das leis de privacidade de vários estados dos EUA amplificam a exposição financeira através de multas pesadas e ações coletivas. Embora as estruturas de confiança zero e as auditorias SOC 2 mitiguem o risco, a maturidade de segurança desigual entre os fornecedores de SaaS de nível médio continua a ser uma preocupação premente que pode travar as decisões de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação - A Dominância da Nuvem Acelera a Migração Digital

As soluções em nuvem controlaram 55,92% da quota do Mercado de TI na Indústria Imobiliária em 2025 e estão a crescer a uma CAGR de 8,56%, refletindo um impulso decisivo em direção a modelos de subscrição que reduzem as despesas de capital inicial. O tamanho do Mercado de TI na Indústria Imobiliária atribuído às implantações em nuvem tem projeção de ultrapassar USD 10,6 mil milhões até 2031, à medida que até carteiras regulamentadas recebem autorização para armazenar dados sensíveis de arrendamento em ambientes conformes com SOC 2. As instalações locais persistem para entidades que exigem alojamento soberano ou fluxos de trabalho extensos e personalizados, mas o seu crescimento estagna à medida que os custos de manutenção superam os benefícios percebidos de controlo. As configurações híbridas servem como pontes de transição, mas a sua quota diminui cada ano à medida que os projetos de migração se comprimem de seis meses para apenas 45 dias. Os fornecedores agregam utilitários de migração e ambientes de teste sandbox para acelerar a transição.

A adoção da nuvem aumentou após 2020, quando os mandatos de trabalho remoto evidenciaram as limitações dos servidores locais. As arquiteturas multi-inquilino fornecem agora implementações automáticas de funcionalidades, SLAs de alta disponibilidade e melhorias rápidas específicas do setor vertical, dando às empresas menores acesso a ferramentas de melhor qualidade que antes eram limitadas às grandes empresas. As aplicações móveis baseadas em funções capacitam os técnicos de campo e os agentes de arrendamento com dados de propriedade em tempo real, reforçando a proposta de valor da nuvem. O aumento dos prémios de seguro cibernético para pilhas auto-alojadas também empurra os conselhos de administração em direção a infraestruturas de nuvem geridas profissionalmente.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Solução - A Análise Emerge como Motor de Crescimento

O software de gestão de propriedades reteve 28,35% da quota em 2025, sublinhando o seu papel fundamental na cobrança de rendas, acompanhamento de ordens de trabalho e comunicação com residentes. As plataformas de inteligência de negócios e análise, no entanto, representam a categoria de movimento mais rápido a uma CAGR de 8,01%, impulsionada pela procura dos investidores por informações de carteira em tempo real. O tamanho do Mercado de TI na Indústria Imobiliária relacionado com análise tem expectativa de ultrapassar USD 3,2 mil milhões até 2031, à medida que os fundos integram previsão preditiva de vacância, modelação de elasticidade de rendas e referenciação de carbono nos seus painéis. As suítes integradas canalizam agora dados para sistemas ERP, processadores de pagamento e portais ESG, reduzindo a manipulação manual de folhas de cálculo.

Os módulos de gestão de relacionamento com o cliente fornecem nutrição de leads baseada em IA que ajusta automaticamente os gastos publicitários quando a ocupação diminui, enquanto as extensões de administração de arrendamento incorporam controlos de modelos de avaliação automatizados exigidos pelos reguladores bancários dos EUA. As ferramentas de gestão de documentos incorporam OCR avançado para indexar arrendamentos históricos, acelerando a diligência devida durante as aquisições. Os módulos de conformidade e risco ganham tração à medida que os gestores de propriedades se preparam para as obrigações de reporte de combate ao branqueamento de capitais que entram em vigor em dezembro de 2025. As suítes de plataformas integradas agregam estas capacidades, reduzindo as listas de fornecedores e melhorando a adoção por parte dos utilizadores.

Por Utilizador Final - O Capital Institucional Impulsiona a Adoção de Tecnologia

As empresas de imobiliário comercial contribuíram com 45,10% das receitas de 2025, aproveitando suítes de nível empresarial para gerir rolos de rendas complexos e quadros regulatórios regionais. O Mercado de TI na Indústria Imobiliária está a ver o grupo de investidores e REITs crescer a uma CAGR de 8,78%, à medida que fundos de pensões e veículos de fundos soberanos exigem análises de desempenho granulares para carteiras globais diversificadas. A adoção de tecnologia por parte deste grupo estreita os padrões de recolha de dados, fazendo cascata de melhores práticas para os parceiros operacionais. Os operadores residenciais implementam portais móveis para residentes para melhorar a retenção num contexto de aumento da rotatividade, enquanto os proprietários industriais integram telemetria de automação de armazéns para otimizar as disposições de prateleiras e o agendamento de portas de cais.

Os players institucionais ditam os roteiros dos fornecedores, solicitando métricas ESG quase em tempo real, recomendações dinâmicas de manutenção/venda e ferramentas automatizadas de planeamento de capital. Os sindicantes menores seguem o exemplo, beneficiando do efeito trickle-down de funcionalidades quando as plataformas atingem escala. Em todos os grupos de utilizadores, a consolidação acelera à medida que as aquisições forçam carteiras díspares para pilhas comuns, frequentemente desencadeando novos projetos de implementação que expandem o Mercado de TI na Indústria Imobiliária.

Por Fase do Ciclo de Vida do Imóvel - A Tecnologia de Operações Lidera o Investimento

As operações e manutenção capturaram 37,35% das despesas em 2025, e esta fatia do Mercado de TI na Indústria Imobiliária continua a expandir-se à medida que os proprietários procuram vantagens de custos ao longo do horizonte operacional de várias décadas. Os programas preventivos otimizados por IA e os painéis de energia reduzem as despesas recorrentes, libertando capital para projetos de investimento. As aplicações de vendas e marketing exibem o crescimento mais elevado a uma CAGR de 9,02%, graças às automatizações de publicidade digital e aos motores de visitas virtuais que aumentam a velocidade de arrendamento em metrópoles competitivas. Os modelos de pré-construção aproveitam o BIM e os gémeos digitais para testar múltiplos cenários de design que minimizam as despesas operacionais de longo prazo, enquanto as plataformas de administração de construção fornecem imagens de controlo de qualidade em tempo real e análises de cronograma.

A convergência do ciclo de vida ganha impulso: os dados gerados durante as fases de conceção alimentam o planeamento de manutenção, e os fluxos de sensores informam os calendários de substituição de ativos e os orçamentos de renovação. Os fornecedores de plataformas incorporam agora calculadoras de economia circular que quantificam as poupanças de carbono incorporado quando os componentes são reabilitados em vez de substituídos, alinhando-se com as cláusulas de empréstimos verdes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tamanho da Organização - As PME Aceleram a Adoção da Nuvem

As grandes empresas detinham 62,55% dos gastos em 2025, à medida que os proprietários multinacionais padronizavam a tecnologia em todos os continentes. Ainda assim, o segmento de PME está a superar a expansão geral do mercado a uma CAGR de 8,66%, sustentado por níveis de SaaS de entrada a partir de menos de USD 1,50 por porta mensalmente. Estes planos agregam pagamento online, envio de mensagens em massa e análise básica, concedendo aos pequenos proprietários ferramentas que antes eram exclusivas das carteiras institucionais. Um foco mais acentuado na usabilidade e na integração na aplicação reduz a lacuna de formação que historicamente dificultou a adoção de tecnologia nas empresas menores.

Os ecossistemas de fornecedores atendem às PME com integrações pré-construídas para o QuickBooks, Stripe e DocuSign, permitindo a digitalização de ponta a ponta sem pessoal dedicado de TI. À medida que as carteiras das PME amadurecem, as atualizações de nível sem fricção mantêm a continuidade da plataforma, preservando o valor do tempo de vida do cliente para os fornecedores e sustentando o impulso do Mercado de TI na Indústria Imobiliária.

Análise Geográfica

A América do Norte gerou 40,78% das receitas globais em 2025, sendo o ecossistema PropTech mais maduro a atrair USD 2,2 mil milhões de capital de risco apenas em outubro de 2024. Os rápidos ciclos de inovação na Califórnia e em Nova Iorque alimentam melhorias contínuas de funcionalidades, enquanto as novas regras da FinCEN impulsionam uma nova procura por automação de conformidade. O Canadá espelha os padrões de adoção dos EUA, embora os regimes de privacidade provinciais exijam garantias de residência de dados que orientam alguns clientes para centros de dados regionais.

A Ásia-Pacífico é o território de crescimento mais rápido a uma CAGR de 8,76% até 2031, liderada pelos mandatos de propriedades inteligentes de Singapura, as bolsas PropTech da Austrália e o impulso da China para integrar "forças produtivas de qualidade" na construção. A densificação de arranha-céus em Tóquio e Hong Kong prioriza a manutenção preditiva para evitar paragens dispendiosas de elevadores, enquanto os fundos de investimento imobiliário da Índia implementam suítes na nuvem para satisfazer as expectativas de transparência dos investidores transfronteiriços. Os códigos de construção ecológica apoiados pelo governo aceleram a adoção de painéis ESG, reforçando a expansão do Mercado de TI na Indústria Imobiliária.

A Europa avança de forma constante à medida que as trajetórias de emissões líquidas zero impulsionam a implementação generalizada de sensores e plataformas de otimização de energia. O quadro de taxonomia da União Europeia e as novas obrigações de reporte CSRD tornam o acompanhamento de emissões em tempo real uma necessidade, levando os proprietários a integrar gémeos digitais que fornecem trilhos de dados auditáveis. O setor multifamiliar da Alemanha adota aplicações para inquilinos que simplificam o pagamento de rendas sob regulamentações rigorosas de controlo de rendas, enquanto os fundos institucionais do Reino Unido enfatizam a análise de risco para navegar nas mudanças de liquidez pós-Brexit. A Europa do Sul, antes atrasada em tecnologia, acelera a adoção através de estímulos da UE vinculados a marcos de renovação de edifícios.

Panorama Competitivo

O mercado exibe concentração moderada, com os líderes de software empresarial a defender integrações ERP entrincheiradas, enquanto os desafiantes PropTech ágeis escalam através da inovação vertical. Oracle, SAP e Microsoft realizam venda cruzada de módulos de propriedade nas nuvens financeiras existentes, aproveitando as vantagens de aquisição de fornecedor único. Yardi, RealPage e AppFolio, entretanto, refinam a profundidade vertical, incorporando reconciliações de faturação de serviços públicos, conformidade de habitação a preços acessíveis e combinação de colegas de quarto em habitação para estudantes que as suítes maiores não possuem. As arquiteturas nativas da nuvem permitem o envio rápido de funcionalidades, dando aos desafiantes vantagens de tempo de comercialização apesar de orçamentos menores de I&D.

Os movimentos estratégicos destacam o terreno em mudança. A aquisição de USD 5,9 mil milhões da Matterport pela CoStar une dados e visualização 3D imersiva para criar gémeos digitais a nível de mercado. A compra da Rexera pela RealPage expande as capacidades de administração de arrendamento para operadores institucionais multifamiliares. Os fluxos de capital permanecem robustos: o financiamento de PropTech ultrapassou USD 2 mil milhões num único mês durante 2024, subscrevendo aplicações centradas em IA que alimentam a diferenciação. No entanto, o rigor da cibersegurança emerge como um teste de litmus competitivo; os fornecedores que ostentam certificações FedRAMP ou ISO 27001 ganham licitações empresariais maiores. Os prazos de implementação tornam-se outro campo de batalha, com os especialistas em nuvem a completar implementações em menos de 45 dias em comparação com os fornecedores legados que calculam em média 120 dias.

Os líderes de mercado respondem abrindo mercados de API que permitem aos parceiros adicionar microsserviços especializados, mitigando os receios de dependência de fornecedor. Entretanto, os players regionais localizam interfaces e módulos de conformidade para nuances linguísticas e regulatórias, criando posições na Europa e Ásia-Pacífico. No geral, o sucesso depende da combinação de amplitude, profundidade e experiência do utilizador sem fricção numa única pilha coesa que se alinha com as expectativas dos inquilinos e os mandatos de reporte dos investidores.

Líderes do Mercado de TI na Indstria Imobiliária

IBM Corporation

SAP SE

Oracle Corporation

Salesforce.com Inc.

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Findable assegurou EUR 9 milhões (USD 10,17 milhões) de financiamento da Série A liderado pela Point Nine Capital para expandir a sua plataforma de gestão de propriedades baseada em IA pela Europa.

- Janeiro de 2025: O CoStar Group concluiu a sua aquisição de USD 5,9 mil milhões da Matterport, combinando dados de imobiliário comercial com tecnologia de visualização 3D.

- Dezembro de 2024: A FinCEN emitiu regras finais exigindo o reporte eletrónico de transferências de imobiliário residencial para entidades jurídicas, com efeito a partir de dezembro de 2025.

- Outubro de 2024: Os reguladores bancários dos EUA adotaram padrões de controlo de qualidade para modelos de avaliação automatizados, com efeito a partir de outubro de 2025.

Escopo do Relatório sobre o Mercado de TI na Indústria Imobiliária

As soluções de TI na indústria imobiliária fornecem aos agentes e empresas imobiliárias software de dados precisos e ferramentas de inteligência de negócios com as quais os clientes podem utilizar tecnologias. O mercado de TI no imobiliário é segmentado por implantação (local, nuvem), por solução (documentação, contabilidade, conformidade, inteligência de negócios, planeamento de recursos empresariais, gestão de relacionamento com o cliente e gestão de ativos), por utilizador final (residencial e comercial) e por geografia.

Os tamanhos e previsões do mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima mencionados.

| Local |

| Nuvem |

| Híbrido |

| Software de Gestão de Propriedades |

| Gestão de Relacionamento com o Cliente |

| Planeamento de Recursos Empresariais |

| Inteligência de Negócios e Análise |

| Gestão de Documentos |

| Contabilidade e Finanças |

| Conformidade e Risco |

| Gestão do Ciclo de Vida de Ativos |

| Suíte de Plataforma Integrada |

| Empresas de Imobiliário Residencial |

| Empresas de Imobiliário Comercial |

| Industrial e Logística |

| Investidores Imobiliários e REITs |

| Pré-Construção e Planeamento |

| Construção |

| Vendas e Marketing |

| Operações e Manutenção |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Resto de África |

| Por Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Tipo de Solução | Software de Gestão de Propriedades | |

| Gestão de Relacionamento com o Cliente | ||

| Planeamento de Recursos Empresariais | ||

| Inteligência de Negócios e Análise | ||

| Gestão de Documentos | ||

| Contabilidade e Finanças | ||

| Conformidade e Risco | ||

| Gestão do Ciclo de Vida de Ativos | ||

| Suíte de Plataforma Integrada | ||

| Por Utilizador Final | Empresas de Imobiliário Residencial | |

| Empresas de Imobiliário Comercial | ||

| Industrial e Logística | ||

| Investidores Imobiliários e REITs | ||

| Por Fase do Ciclo de Vida do Imóvel | Pré-Construção e Planeamento | |

| Construção | ||

| Vendas e Marketing | ||

| Operações e Manutenção | ||

| Por Tamanho da Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto de África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de TI na Indústria Imobiliária em 2026?

O mercado situa-se em USD 12,56 mil milhões em 2026 com uma perspetiva de CAGR de 7,99% até 2031.

Qual segmento apresenta o crescimento de receitas mais rápido até 2031?

As soluções de inteligência de negócios e análise expandem-se a uma CAGR de 8,01% à medida que os proprietários prosseguem estratégias de ativos orientadas por dados.

Por que razão as implantações em nuvem dominam os orçamentos de tecnologia?

As soluções em nuvem capturaram 55,92% da quota em 2025 porque reduzem as despesas de capital inicial e encurtam os tempos de implementação para menos de 45 dias.

O que impulsiona a procura dos investidores por módulos de reporte ESG?

As leis de divulgação emergentes na Europa e nos Estados Unidos obrigam ao acompanhamento em tempo real de emissões, consumo de água e outras métricas de sustentabilidade.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com uma CAGR de 8,76%, impulsionada pelo financiamento de cidades inteligentes, rápida urbanização e crescente propriedade institucional.

Qual é o principal risco de cibersegurança que enfrenta as pilhas de tecnologia de propriedade?

Os ambientes SaaS multi-inquilino consolidam dados sensíveis, e o aumento dos incidentes de violação destaca a necessidade de salvaguardas rigorosas de confiança zero.

Página atualizada pela última vez em: