Tamanho e Participação do Mercado Imobiliário Residencial Europeu

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

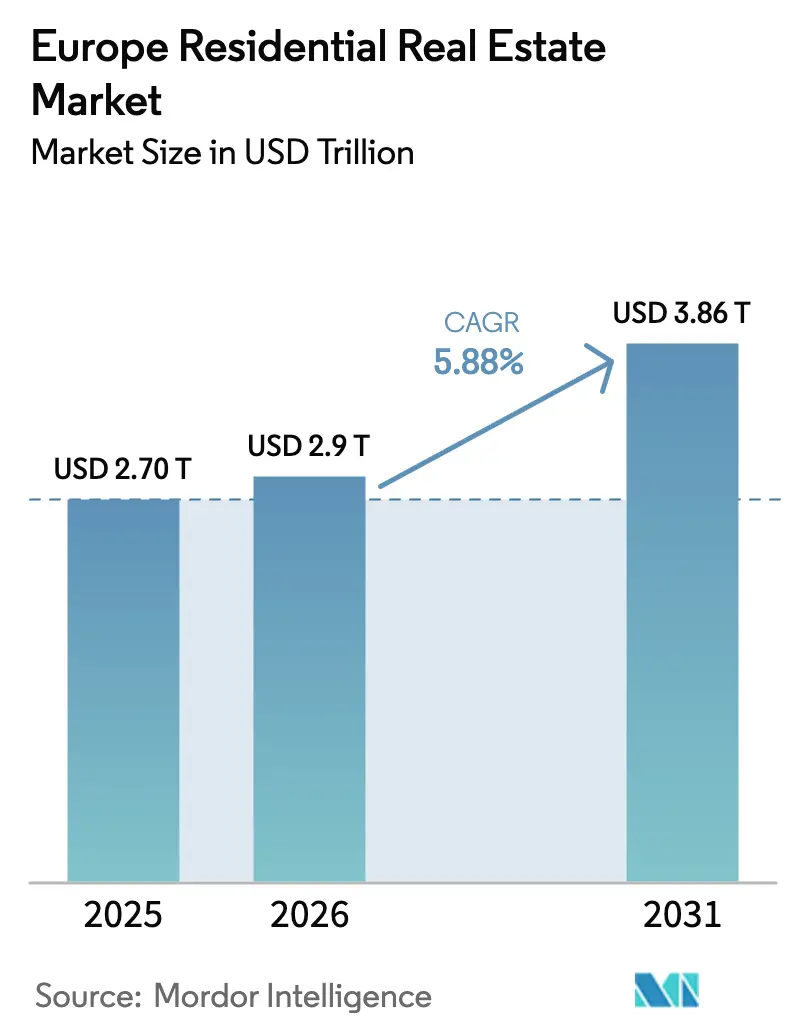

| Tamanho do mercado no ano base (2025) | 2.70 Trilhões de dólares |

| Tamanho do Mercado (2026) | 2.9 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.86 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Imobiliário Residencial Europeu pela Mordor Intelligence

O tamanho do mercado imobiliário residencial europeu é de USD 2,9 trilhões em 2026, e está projetado para atingir USD 3,86 trilhões até 2031 a uma CAGR de 5,88%. O cenário de demanda reflete uma suboferta estrutural, licenças atrasadas e novos inícios de obras postergados que continuam a reduzir a vacância nas grandes cidades. Os mandatos de conformidade energética sob a Diretiva (UE) 2024/1275 e as transposições nacionais estão moldando tanto a alocação de capital quanto as estratégias de ativos, especialmente em multifamiliares urbanos. Os investidores continuam a migrar para os setores habitacionais à medida que o crescimento dos aluguéis supera a inflação nas principais áreas metropolitanas, sustentando a visibilidade de renda. As conversões de escritórios em residências estão se expandindo para enfrentar as restrições de carbono e oferta, enquanto o capital transfronteiriço mantém a liquidez resiliente.[1]https://www.europarl.europa.eu/portal/en

Principais Conclusões do Relatório

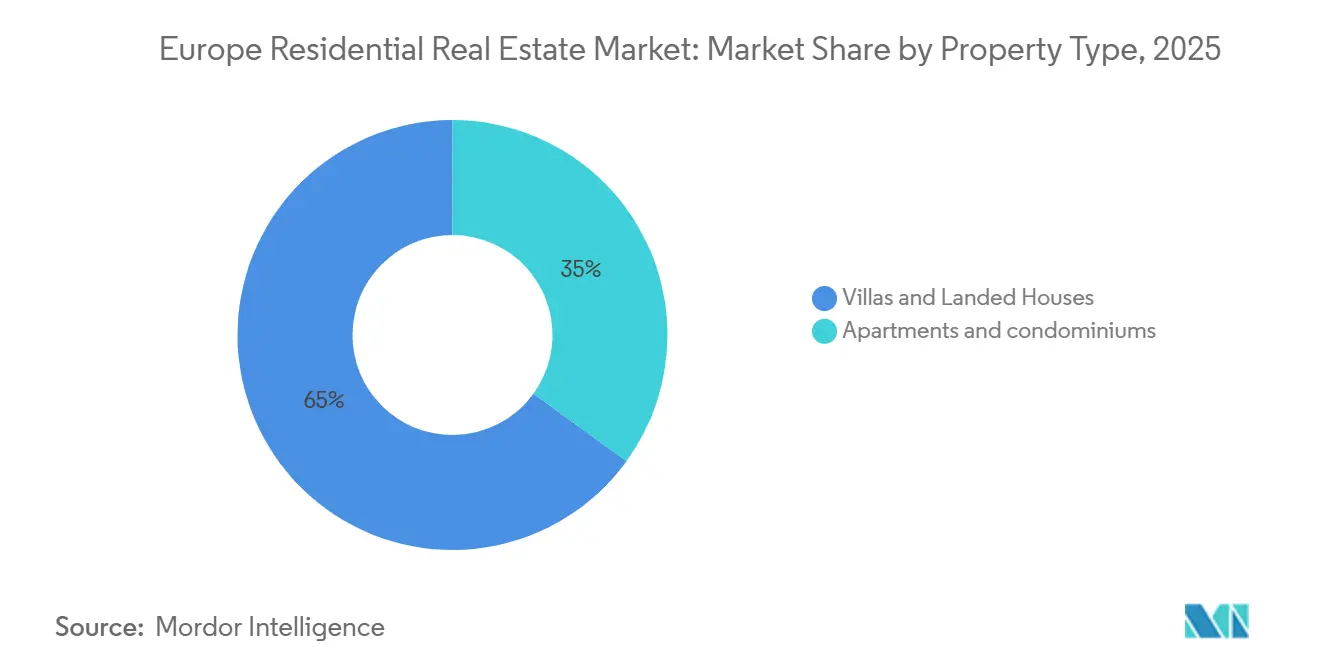

- Por tipo de imóvel, vilas e casas térreas lideraram com 65,00% de participação na receita em 2025, enquanto apartamentos e condomínios têm previsão de expansão a uma CAGR de 6,14% até 2031.

- Por faixa de preço, o segmento de mercado intermediário deteve 46,00% de participação em 2025, e o segmento acessível está projetado para crescer a uma CAGR de 6,07% até 2031.

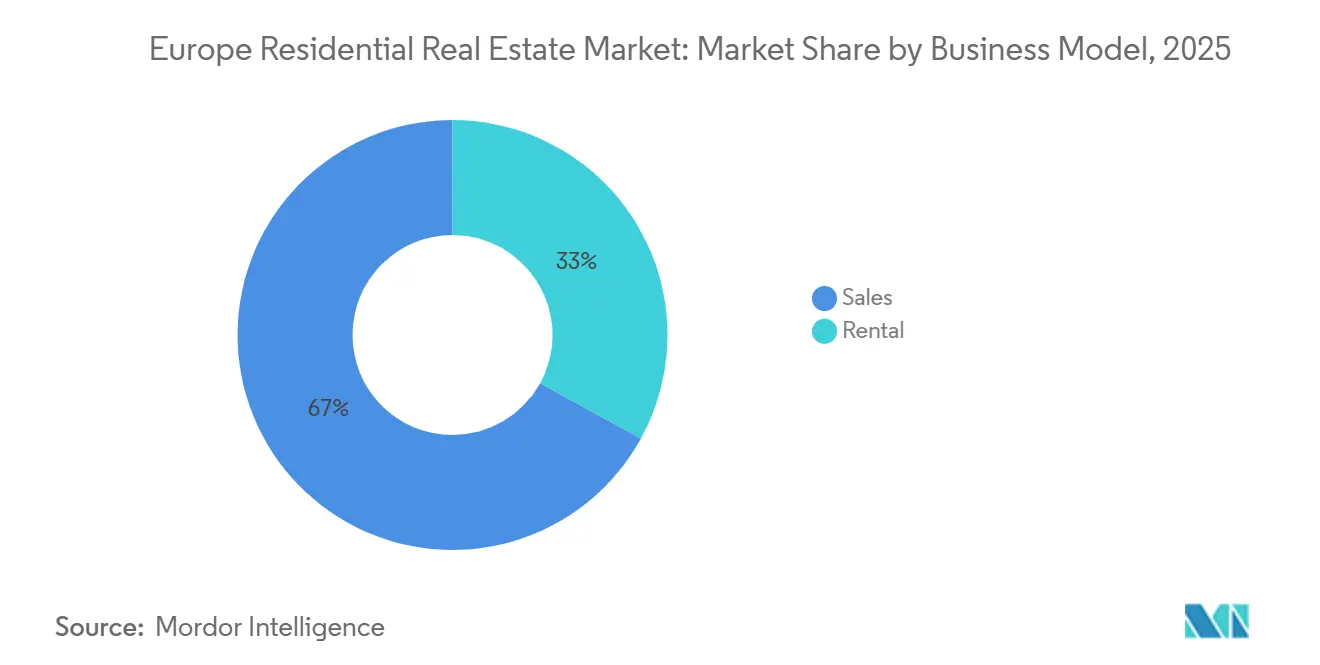

- Por modelo de negócio, as transações de venda representaram 67,00% em 2025, enquanto as plataformas de aluguel estão posicionadas para uma CAGR de 6,24% até 2031.

- Por modalidade de venda, as transações secundárias capturaram 90,00% do volume de 2025, enquanto as vendas primárias de imóveis novos estão projetadas para crescer a uma CAGR de 6,19% até 2031.

- Por geografia, a Alemanha deteve 22,00% de participação no volume regional em 2025, e os Países Baixos são o país de crescimento mais rápido com uma CAGR de 6,32% projetada para 2026–2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial Europeu

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos do Pacto Ecológico Europeu acelerando a demanda por retrofits profundos em todo o parque habitacional | +1.4% | Implementação em toda a UE; concentrada na Alemanha, França, Países Baixos e Bélgica | Longo prazo (≥ 4 anos) |

| Aumento dos fluxos de capital privado transfronteiriço direcionados a portfólios europeus de construção para aluguel | +1.2% | Reino Unido, Alemanha, Países Baixos, Sul da Europa (Espanha, Itália, Portugal) | Médio prazo (2-4 anos) |

| Migração do capital institucional para comunidades de aluguel de uso específico | +1.1% | Pan-europeu; Reino Unido, Alemanha | Médio prazo (2-4 anos) |

| Aumento dos domicílios unipessoais impulsionando a adoção de apartamentos multifamiliares em centros urbanos | +0.9% | Randstad nos Países Baixos, França, Île-de-France, Espanha Madri/Barcelona, Bélgica Bruxelas; metrópoles com vacância < 3% | Médio prazo (2-4 anos) |

| Envelhecimento da população expandindo os empreendimentos para idosos e de vida assistida na Alemanha e nos países nórdicos | +0.7% | Alemanha, Suécia, Finlândia, Noruega, Dinamarca | Longo prazo (≥ 4 anos) |

| Adoção de visto para nômades digitais impulsionando compras de segunda residência no Sul da Europa | +0.6% | Espanha (Costa del Sol, Baleares, Valência), Portugal (Algarve, Lisboa), Grécia (Atenas, ilhas), Itália (Sicília, Toscana) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos do Pacto Ecológico Europeu Acelerando a Demanda por Retrofits Profundos em Todo o Parque Habitacional

A Diretiva (UE) 2024/1275 exige que os Estados-Membros reduzam o uso médio de energia primária dos edifícios residenciais em 16% até 2030 e de 20% a 22% até 2035 em relação às linhas de base de 2020, com pelo menos 55% da redução proveniente dos 43% de imóveis com pior desempenho. As políticas nacionais estão convergindo à medida que os prazos de transposição chegam em maio de 2026, com o decreto de decência da França para a eliminação progressiva das classes de baixo Certificado de Desempenho Energético e o apoio por meio do MaPrimeRénov'. Os Países Baixos estão consultando sobre a exigência de etiqueta energética mínima D para todos os imóveis de aluguel até 2029, apoiados por subsídios de até EUR 15.000 por unidade (USD 16.200) e um orçamento de EUR 126 milhões até 2030 (USD 136,1 milhões). A Alemanha está exigindo 65% de calor renovável nas cidades maiores a partir de junho de 2026, e o Plano Nacional de Renovação de Edifícios da Espanha visa cortes de energia mais acentuados do que a linha de base da UE com financiamento do NextGenerationEU. Os operadores de plataformas relatam potencial de aumento regulado do aluguel e economias de utilidades para os inquilinos após as reformas, o que também pode elevar os novos níveis de arrendamento.[2]https://www.bpie.eu/

Aumento dos Fluxos de Capital Privado Transfronteiriço Direcionados a Portfólios Europeus de Construção para Aluguel

Os investidores transfronteiriços representaram 45% dos negócios imobiliários residenciais europeus em 2025, apoiados por compradores britânicos, franceses e suecos, juntamente com alocações crescentes de veículos soberanos da Ásia-Pacífico e do Oriente Médio. O capital está se concentrando em plataformas de construção para aluguel que oferecem escala, diversificação geográfica e ativos prontos para conformidade alinhados com a Diretiva de Desempenho Energético de Edifícios. A Partners Group adquiriu a Empira em janeiro de 2025, adicionando um portfólio de valor bruto de desenvolvimento de USD 17 bilhões concentrado em multifamiliares alemães e projetado para executar retrofits em escala. O movimento favorece plataformas verticalmente integradas que podem limitar o vazamento de renda operacional líquida por meio de operações padronizadas. O financiamento multifamiliar da Alemanha e os fluxos de desenvolvimento de construção para aluguel do Reino Unido reforçam uma mudança em direção a estratégias de aluguel focadas em renda, à medida que os credores oferecem as maiores relações entre o valor do empréstimo e o valor do imóvel para multifamiliares.[3]https://www.cbre.de/

Migração do Capital Institucional para Comunidades de Aluguel de Uso Específico

Os investidores europeus em Imóveis Operacionais planejam implantar EUR 51 bilhões ao longo de três anos em ativos habitacionais (USD 55,1 bilhões), à medida que a Habitação Estudantil de Uso Específico superou o multifamiliar como o segmento mais favorecido pela primeira vez no início de 2025. Nos primeiros três trimestres de 2025, as casas de repouso cresceram 182% em relação ao ano anterior, a Habitação Estudantil de Uso Específico subiu 71% com uma participação recorde de 6% do total de investimentos imobiliários europeus, e o multifamiliar subiu 10,2%. A construção para aluguel no Reino Unido escalou de menos de 1.000 unidades em 2004 para quase 90.000 unidades duas décadas depois, à medida que o design integrado e as operações avançaram na entrega. Os credores continuam a priorizar o multifamiliar com relações entre o valor do empréstimo e o valor do imóvel sênior prime de 60% a 65%, enquanto a legislação do Reino Unido apoia operadores profissionais sob regras de arrendamento em evolução. A fusão de junho de 2025 entre a Aedifica e a Cofinimmo criou o maior fundo de investimento imobiliário europeu focado em saúde e habitação para idosos, demonstrando o prêmio pela escala pan-europeia.

Aumento dos Domicílios Unipessoais Impulsionando a Adoção de Apartamentos Multifamiliares em Centros Urbanos

O regime de aluguel privado está se expandindo em toda a Europa continental à medida que a formação líquida de domicílios supera as adições líquidas de habitação nas principais cidades, atraindo a maior alocação de capital planejada para três anos para o multifamiliar entre os subsegmentos habitacionais. As sete principais cidades da Alemanha registraram escalada de aluguéis em relação ao ano anterior no primeiro semestre de 2025, lideradas por Leipzig e apoiadas pelo aumento dos aluguéis medianos pedidos em Berlim, à medida que as tendências de composição dos domicílios estendem a demanda por aluguel em localizações centrais próximas a empregos e transporte. Os Países Baixos estão preparados para uma inflação de aluguel de 4,8% em 2026 após 8,8% em 2025, enquanto a escassez de habitação e as transações de ex-aluguel a preços médios mais baixos trazem compradores de primeira viagem para o mercado de revenda. Os mercados de aluguel apertados nas principais cidades francesas refletem baixa vacância e um déficit de construção que sustenta a demanda por formatos urbanos compactos. Os operadores estão profissionalizando a gestão para reduzir os dias de vacância e expandir a renda operacional líquida por meio de serviços, como visto no portfólio OnPlace na Itália.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumentos de juros do Banco Central Europeu ampliando o déficit de acessibilidade hipotecária | -1.3% | Em toda a zona do euro, participação de 40% da renda nos Países Baixos, compressão do preço de compra em relação ao aluguel na Alemanha e barreiras elevadas para compradores de primeira viagem na Espanha | Médio prazo (2-4 anos) |

| Regras mais rígidas de Certificado de Desempenho Energético inflacionando o capital de despesas dos proprietários | -0.8% | Conformidade com a Diretiva de Desempenho Energético de Edifícios 2024/1275 em toda a UE; aguda na França (proibição da classe G em 2025, F até 2028), Países Baixos (etiqueta D em 2029), Alemanha (classe E até 2033) | Longo prazo (≥ 4 anos) |

| Estagnação salarial no Sul da Europa restringindo a acessibilidade para compradores de primeira viagem | -0.6% | Espanha (250 mil formações de domicílios vs. 132 mil vistos), Itália, Grécia, Portugal; crescimento salarial defasando a escalada de preços em 3 a 5 pontos percentuais | Médio prazo (2-4 anos) |

| Limites de crescimento urbano restringindo a oferta de terrenos em áreas verdes nas principais cidades | -0.4% | Amsterdã, Munique, Frankfurt, Paris, Estocolmo, Copenhague; protocolos de nitrogênio (Países Baixos), proteção do patrimônio histórico, restrições de zoneamento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumentos de Juros do Banco Central Europeu Ampliando o Déficit de Acessibilidade Hipotecária

O aperto do Banco Central Europeu elevou as taxas de política monetária a um pico de 4,0% antes de afrouxar, mas as taxas hipotecárias permanecem acima do período de 2020 a 2021 e pesam sobre o acesso dos compradores de primeira viagem. Nos Países Baixos, as originações do terceiro trimestre de 2025 subiram 21,8% para EUR 44,70 bilhões (USD 48,3 bilhões), mas os custos habitacionais superaram 40% da renda líquida para novos compradores, apesar de uma pequena queda na taxa hipotecária de dez anos para 3,76%. A Espanha registrou mais de 500.000 hipotecas em 2025 e espera que as vendas aumentem ainda mais, mas nove países da UE agora excedem 40% da renda para o serviço hipotecário típico. Em toda a Europa, o crescimento dos empréstimos às famílias fica atrás do PIB nominal à medida que as famílias reconstroem reservas após a inflação ter corroído os índices de ativos financeiros desde 2020. O resultado é uma bifurcação no mercado imobiliário residencial europeu, onde as plataformas de aluguel institucional capturam domicílios excluídos da propriedade, enquanto compradores de alto patrimônio líquido dependem de capital próprio ou transferências familiares.

Regras Mais Rígidas de Certificado de Desempenho Energético Inflacionando o Capital de Despesas dos Proprietários

As regras da UE exigem uma redução de 16% no uso de energia primária até 2030 e de 20% a 22% até 2035 em relação a 2020, com pelo menos 55% do ganho proveniente das residências com pior desempenho, o que acelera as necessidades de retrofit e os desembolsos de capital. A França implementou proibições progressivas ao aluguel de imóveis com baixa classificação, enquanto os Países Baixos estão avançando com a exigência mínima de etiqueta D para todos os aluguéis até 2029, com subsídios por unidade de até EUR 15.000 (USD 16.200) e uma alocação de EUR 126 milhões até 2030 (USD 136,1 milhões). A Espanha permite deduções fiscais de até 60%, limitadas a EUR 9.000, para obras de eficiência ao nível do edifício, que muitas vezes ficam aquém dos custos que podem exceder EUR 20.000 a EUR 40.000 por apartamento em edifícios urbanos. A Associação Europeia de Bombas de Calor destaca que os custos iniciais de EUR 12.000 a EUR 20.000 por instalação em imóveis multifamiliares continuam sendo uma barreira para pequenos proprietários, à medida que as relações entre os preços da eletricidade e do gás diferem por país. Essas regras transferem o estoque de proprietários fragmentados para plataformas institucionais que podem garantir financiamento, negociar compras em volume e acessar programas da UE para melhorar o desempenho energético.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Condomínios Capturam Fluxos Institucionais Apesar do Domínio das Vilas

Vilas e casas térreas detiveram 65,00% do mix de 2025, a maior participação dentro do mercado imobiliário residencial europeu. Apartamentos e condomínios estão projetados para se expandir a uma CAGR de 6,14% até 2031, à medida que os investidores migram para o multifamiliar urbano escalável que se alinha com a conformidade da Diretiva de Desempenho Energético de Edifícios. A dinâmica dos aluguéis nos principais centros ressalta o apelo, com o aluguel mediano pedido em Berlim de EUR 19,23 por metro quadrado, e rendimentos nas principais cidades que sustentam um desempenho de renda estável ao longo do ciclo. Os credores favorecem o multifamiliar com faixas de relação entre o valor do empréstimo e o valor do imóvel aceitáveis comparativamente mais altas para instalações sênior prime, o que apoia o financiamento para grandes plataformas. Essas condições reforçam a atratividade do multifamiliar gerido profissionalmente dentro do mercado imobiliário residencial europeu.

Os formatos isolados e semiisolados continuam a se beneficiar das preferências por espaço e da demanda suburbana, mas as etiquetas energéticas e os custos de retrofit estão moldando as avaliações e a liquidez. Os prêmios para classes eficientes na Alemanha e nos Países Baixos destacam como as economias nos custos operacionais, a regulamentação dos aluguéis e os subsídios de energia influenciam os preços. À medida que o setor imobiliário residencial europeu se alinha com as regras de edifícios de emissão zero para novas construções em 2030, espera-se que mais capital seja direcionado para ativos que possam atender aos padrões futuros com capital de despesas moderado. O fluxo de transações da Alemanha e a preferência dos credores pelo multifamiliar, juntamente com a crescente capacidade operacional nos portfólios continentais, sustentam a perspectiva de crescimento do segmento.

Por Faixa de Preço: O Segmento Acessível Acelera com Ventos Favoráveis de Políticas Apesar do Domínio do Mercado Intermediário

O segmento de preço intermediário representou 46,00% de participação em 2025, e permanece o maior conjunto de imóveis transacionáveis no mercado imobiliário residencial europeu. O segmento acessível está projetado para crescer a uma CAGR de 6,07% à medida que governos e parceiros institucionais buscam habitação para trabalhadores com políticas direcionadas e estratégias de plataforma. As mudanças de política nos Países Baixos expandem a regulamentação para aluguéis de segmento intermediário e influenciam os preços, enquanto os subsídios para melhorias energéticas ajudam a preservar a acessibilidade dentro dos marcos regulatórios. Os alocadores de capital continuam a ver a habitação acessível como uma forma de apoiar resultados econômicos de longo prazo e resiliência ao longo dos ciclos.

Os Países Baixos fornecem um exemplo claro de como a regulamentação e os incentivos moldam o segmento intermediário, desde os requisitos de etiqueta até as fórmulas de fixação de aluguéis. Na França, os empréstimos sem juros ampliados e as taxas hipotecárias mais baixas estão apoiando os compradores de primeira viagem nas faixas convencionais, o que ajuda a estabilizar a demanda. Os projetos-piloto de padrões de construção simplificados da Alemanha visam comprimir os custos para a produção acessível, enquanto os programas de aluguel protegido da Espanha adicionam inventário a preços controlados para equilibrar as zonas tensionadas. Essas tendências de política favorecem os operadores com escala e expertise em sustentabilidade no setor imobiliário residencial europeu.

Por Modelo de Negócio: Plataformas de Aluguel Superam as Vendas em Meio à Geração do Aluguel e à Regulamentação

As transações pelo modelo de venda representaram 67,00% da divisão de 2025, a participação dominante do mercado imobiliário residencial europeu. As plataformas de aluguel estão projetadas para crescer a uma CAGR de 6,24% até 2031, à medida que a Geração do Aluguel se expande e os mandatos institucionais enfatizam renda previsível e diversificação. A construção para aluguel aparece em 32% dos mandatos do setor habitacional entre os investidores institucionais, e os investidores esperam retornos não alavancados sólidos do multifamiliar no médio prazo. Os principais operadores também estão digitalizando a gestão, o que aumenta a eficiência e apoia o crescimento da renda operacional líquida por meio de melhor locação e monitoramento de energia.

O volume de vendas permanece forte em mercados com janelas de acessibilidade melhoradas e tendências de taxas favoráveis, como visto na Espanha e na França até 2026. O financiamento para o desenvolvimento de construção para aluguel no Reino Unido permaneceu ativo em 2025, mesmo com os inícios de obras atrasados, apoiado por um grande pipeline de imóveis aprovados aguardando desbloqueio. Em todo o setor imobiliário residencial europeu, as estratégias de aluguel e venda agora coexistem nas mesmas plataformas à medida que os incorporadores equilibram risco e absorção.

Por Modalidade de Venda: O Mercado Primário Ganha Tração com Mandatos de Conformidade Apesar do Domínio do Mercado Secundário

As revendas secundárias representaram 90,0% das transações de 2025, refletindo o peso do estoque existente e a prevalência de desempenho energético subótimo em imóveis legados em toda a Europa. As transações primárias de imóveis novos estão projetadas para crescer a uma CAGR de 6,19% até 2031, auxiliadas por aprovações simplificadas e padrões claros de emissão zero para novas construções a partir de 2030. O ciclo de vendas de imóveis novos da França permanece mais lento após mudanças nos regimes fiscais para investidores, enquanto a Espanha espera maiores inícios de obras à medida que as condições de financiamento melhoram.

A dinâmica de preços de imóveis existentes na Alemanha e nos Países Baixos mostra como o potencial de retrofit e os descontos em relação aos prêmios de imóveis novos sustentam a liquidez no lado secundário. As regras nacionais que ampliam a margem hipotecária para melhorias energéticas estão direcionando os compradores para imóveis novos prontos para conformidade ou para retrofits de valor agregado claro em imóveis mais antigos. À medida que o licenciamento permanece mais lento do que o desejado, a oferta primária aumentará gradualmente, e o mercado imobiliário residencial europeu continuará a depender do estoque secundário para a maioria das transações.

Análise Geográfica

A Alemanha deteve 22,00% do volume regional em 2025, a maior participação nacional dentro do mercado imobiliário residencial europeu, apoiada pela persistente suboferta e pelas condições apertadas de aluguel urbano. O crescimento dos aluguéis nas sete principais cidades ficou à frente da inflação no início de 2025, enquanto os custos de construção por metro quadrado permaneceram elevados, o que restringiu as novas entregas. O interesse dos investidores no multifamiliar permaneceu firme, e as pesquisas com credores mostraram relações favoráveis entre o valor do empréstimo e o valor do imóvel para residenciais prime, o que sustentou o fluxo de negócios até 2025. A implementação da Diretiva de Desempenho Energético de Edifícios pela Alemanha, incluindo regras de aquecimento sustentável e alocação de custos de CO2, está remodelando os planos de capital de despesas dos proprietários e o compartilhamento de custos de arrendamento. Grandes plataformas como a Vonovia relataram crescimento estável dos aluguéis e continuação dos inícios de construção, mesmo com o mercado de ações avaliando o portfólio com desconto em relação ao valor patrimonial líquido.

O crescimento dos preços está previsto para moderar em 2026 após um forte 2025, com reaceleração esperada à medida que a escassez estrutural persiste e a capacidade de endividamento aumenta junto com o crescimento salarial. As licenças caíram em 2025 devido a restrições ecológicas e de rede, e as conclusões em 2024 permaneceram abaixo da meta de 100.000 unidades, o que aperta as perspectivas e sustenta o crescimento dos aluguéis. As mudanças regulatórias reduziram o imposto de transferência para imóveis de investimento a partir de 2026, aumentaram a isenção para compradores de primeira viagem e expandiram o teto da garantia hipotecária para apoiar a demanda. Os subsídios para melhorias energéticas em imóveis de aluguel adicionam mais impulso à implantação de capital de retrofit que influenciará o mercado imobiliário residencial europeu nesta década.

A Espanha registrou crescimento de preços de dois dígitos até o final de 2025, com transações acima de 700.000 e previsões para 2026 apontando para vendas elevadas e originação hipotecária estável. Um grande déficit acumulado e aprovações limitadas em relação às necessidades estimadas estão mantendo a pressão sobre os preços e aluguéis nas principais áreas metropolitanas. Os rendimentos brutos aumentaram em comparação com o final de 2024, e os aluguéis de 2026 devem subir ainda mais, enquanto os controles nacionais e locais tentam moderar o estresse nas zonas tensionadas. A França está se estabilizando após uma prolongada correção de preços, auxiliada por taxas hipotecárias mais baixas e um esquema ampliado de empréstimos sem juros para compradores de primeira viagem. As mudanças de política do Reino Unido em 2025–2026 estão transformando o aluguel privado, ao mesmo tempo em que isentam a Habitação Estudantil de Uso Específico e a construção para aluguel de algumas restrições, o que apoia o crescimento de plataformas profissionais à medida que as novas regras entram em vigor.

Panorama regulatório

A Diretiva (UE) 2024/1275 (reformulação da EPBD) é um ponto de ancoragem regulatório central em toda a UE para ativos residenciais, vinculando a alocação de capital e o sequenciamento de reformas a trajetórias obrigatórias de desempenho energético. A diretiva exige que os Estados-Membros estabeleçam trajetórias nacionais para a renovação progressiva do parque habitacional residencial até 29 de maio de 2026, com o impacto de mercado concentrado em imóveis multifamiliares urbanos mais antigos e com classificação mais baixa, nos quais o planejamento de conformidade, o momento do capex e a estratégia de locação passam cada vez mais a caminhar juntos.

O foco político também se ampliou, passando da energia para a disponibilidade de moradia e o comportamento das plataformas. Em dezembro de 2025, a Comissão Europeia introduziu um Plano Europeu de Habitação Acessível e avançou nos trabalhos rumo a uma Lei de Habitação Acessível a ser apresentada em 2026, enquanto a supervisão de aluguéis de curto prazo se intensificou com a entrada em vigor do quadro de compartilhamento de dados de aluguéis de curto prazo da UE em maio de 2026, aumentando as exigências de relato e conformidade para locações mediadas por plataformas. No lado do financiamento, as diretrizes da Autoridade Bancária Europeia sobre exposições ADC a imóveis residenciais entraram em vigor em 04 de novembro de 2025. Elas afetam a forma como os bancos avaliam e ponderam pelo risco os empréstimos de construção residencial nos termos do Artigo 126a, reforçando o prêmio para pré-vendas claras, garantias robustas e especificações de construção em conformidade.

Análise da cadeia de valor

A criação de valor no setor imobiliário residencial europeu percorre desde terrenos e planejamento (zoneamento, licenciamento e capacidade de utilidades), passando pelo desenvolvimento (design, financiamento, empreiteira geral e ofícios especializados), até a transação e operação (corretagem, transmissão de propriedade, avaliação, gestão de imóveis e serviços aos residentes). A cadeia permanece fragmentada, com a entrega dependente da capacidade local de emissão de licenças e da subcontratação baseada em ofícios, o que eleva o risco de cronograma e mantém a disponibilidade de mão de obra e a saúde dos empreiteiros como fatores materiais tanto para programas de novas construções quanto de reforma.

Os fluxos de trabalho de retrofit e conformidade estão assumindo uma parcela maior da atividade ao lado da nova oferta, atraindo auditores de energia, avaliadores de EPC, empreiteiros de instalações prediais (MEP), instaladores de bombas de calor e fornecedores de envoltória de edifícios, além de ferramentas digitais para coordenação. A atividade de execução continua, incluindo a Veidekke, que garantiu um contrato em abril de 2026 para construir 62 apartamentos no Poulssons Kvarter em Baerum, Noruega, e a Skanska, que iniciou a fase 3 do projeto residencial NU em Varsóvia em junho de 2026 (156 apartamentos). Atritos do lado da oferta também persistem, incluindo restrições de mão de obra e tensões episódicas na disponibilidade de materiais, com as restrições de fornecimento de materiais relatadas na Alemanha subindo para 9,2% das empresas de construção em abril de 2026. Isso continua a sustentar abordagens industrializadas, como coordenação habilitada por BIM e pacotes de renovação fora de obra ou padronizados, para reduzir retrabalho, comprimir prazos e melhorar o controle de custos.

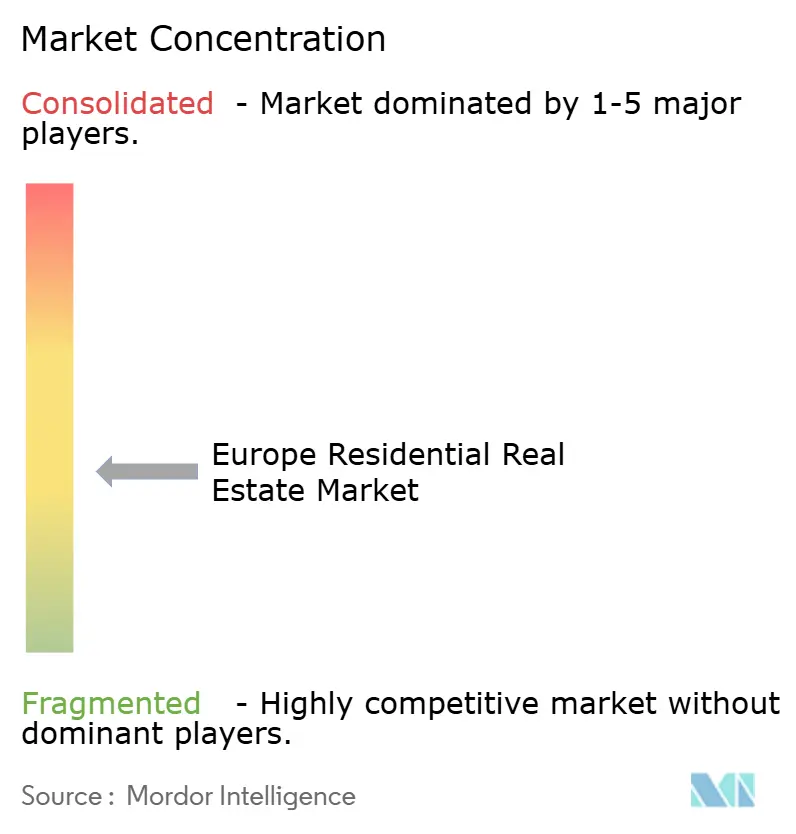

Cenário Competitivo

O mercado imobiliário residencial europeu é moderadamente competitivo. O mercado imobiliário residencial europeu apresenta grandes plataformas integradas ao lado de uma ampla base de proprietários privados, o que resulta em concentração moderada e modelos operacionais variados entre as regiões. A digitalização é agora fundamental para a eficiência operacional, como visto em plataformas que centralizam locação, manutenção e gestão de energia para aumentar a renda operacional líquida. Os planos de sustentabilidade e o alinhamento com emissão zero são fundamentais para garantir o futuro dos portfólios, e os principais proprietários estão alocando capital de despesas plurianual para acelerar a transição. O capital transfronteiriço representou uma parcela significativa da atividade, e os operadores pan-europeus obtiveram vantagens de avaliação por meio de escala e protocolos consistentes de Ambiental, Social e Governança.

As fusões e aquisições estratégicas e a construção de plataformas continuaram em 2025–2026. A Partners Group adquiriu o Empira Group em janeiro de 2025, adicionando um grande pipeline de desenvolvimento e profunda capacidade de retrofit focada na Alemanha. A Aedifica e a Cofinimmo concordaram em se fundir em junho de 2025, criando um fundo de investimento imobiliário europeu líder especializado em saúde e habitação para idosos. Um consórcio liderado por fundo de pensão do Reino Unido adquiriu o PRS REIT no final de 2025, sinalizando o interesse institucional em exposição escalada ao aluguel de residências unifamiliares.

Os segmentos habitacionais especializados registraram formação contínua de capital e desenvolvimento. O investimento em construção para aluguel no Reino Unido manteve-se estável nos primeiros três trimestres de 2025, com capital voltado para o desenvolvimento dominando os fluxos. A Escócia criou isenções para construção para aluguel e Habitação Estudantil de Uso Específico das áreas de controle de aluguel em 2025, o que deve impulsionar os inícios de obras em 2026. Vários mercados firmaram políticas para apoiar conversões e agilizar aprovações, e a Alemanha anunciou um programa de conversão para 2026 usando financiamento subsidiado sem tetos de aluguel, com o objetivo de entregar imóveis mais rapidamente em segmentos restritos.

Líderes do Setor Imobiliário Residencial Europeu

-

Vonovia SE

-

LEG Immobilien AG

-

Heimstaden Bostad AB

-

TAG Immobilien AG

-

Grand City Properties S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O maior espaço em branco de curto prazo está na escalabilidade de modelos de entrega de renovação energética que atendam às obrigações da EPBD, mantendo os projetos financiáveis para proprietários fragmentados e administráveis para inquilinos. A reformulação da EPBD exige trajetórias nacionais de renovação até 29 de maio de 2026 e formaliza um caminho para a descarbonização progressiva do parque residencial até 2050, o que cria demanda por soluções repetíveis (envoltória, aquecimento, controles) e por agregação de serviços que reduza os custos de aquisição de clientes e gestão de projetos. A recomendação e orientação da Comissão Europeia de março de 2026 para os Balcões Únicos de renovação de edifícios apoia essa oportunidade ao padronizar a forma como assessoria, assistência técnica e orientação de financiamento podem ser empacotadas para famílias e proprietários.

Uma segunda oportunidade é a industrialização e digitalização do pipeline de renovação e desenvolvimento para enfrentar atrasos em licenciamentos e fragmentação da cadeia de suprimentos. Demonstrações do Horizon Europe, incluindo projetos como DTERBIM, INPERSO e DigiFab, estão avançando em BIM, gêmeos digitais, design habilitado por IA e métodos avançados de fabricação, visando reduzir prazos de renovação e melhorar a previsibilidade de custos. Paralelamente, os fluxos de trabalho da UE que avaliam a digitalização dos procedimentos de licenciamento de dezembro de 2025 a outubro de 2026 têm como objetivo apoiar uma tramitação mais rápida onde forem adotados. Com as licenças residenciais reportadas em queda em 2025 (BNP Paribas Real Estate) e os preços das casas ainda em alta ano a ano no início de 2026 (Eurostat), plataformas capazes de combinar execução de capex em conformidade com operações padronizadas podem capturar tanto a criação de valor liderada por retrofit em imóveis existentes quanto a demanda de aluguel gerido profissionalmente em áreas metropolitanas com oferta restrita.

Desenvolvimentos recentes do setor

- Julho de 2026: A TAG Immobilien AG recebeu uma elevação de rating de longo prazo da S&P Global para BBB, após uma elevação da Moody's para Baa2 em maio de 2026. Os ratings mais elevados melhoram o acesso a financiamento de prazo mais longo e apoiam a flexibilidade do balanço patrimonial para desenvolvimento, capex de modernização e rotação de portfólio nos mercados centrais da TAG.

- Junho de 2026: A Heimstaden Bostad AB emitiu SEK 650 milhões em notas verdes sênior não garantidas de taxa flutuante com vencimento de 3,5 anos. A transação apoia a liquidez ao mesmo tempo em que alinha o financiamento com upgrades de eficiência energética e programas de capex vinculados à sustentabilidade, que estão se tornando mais centrais sob as regras de desempenho de edifícios da UE.

- Janeiro de 2025: A Partners Group adquiriu a Empira Group, agregando uma plataforma residencial alemã verticalmente integrada com um grande pipeline de desenvolvimento e retrofit. O negócio fortaleceu a capacidade da Partners Group de executar retrofits energéticos e escalar operações de build-to-rent na Alemanha, onde o capex impulsionado por conformidade e a escassez de moradia estão remodelando as estratégias de portfólio.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado cobre o valor total da atividade imobiliária residencial em toda a Europa, incluindo receitas de vendas e aluguel de imóveis como apartamentos, condomínios, vilas e casas térreas, com valores expressos em USD.

Exclusões de escopo: excluímos dormitórios estudantis, acomodações turísticas, casas de repouso exclusivas para idosos e multipropriedades (timeshares).

Visão geral da segmentação

- Venda

- Aluguel

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental é usado para definir os limites do mercado e construir séries de dados consistentes entre países antes de dimensionarmos os totais. Normalmente, recorremos a publicações públicas sobre habitação e construção, estatísticas de registro de imóveis e transações, e notas de política de bancos centrais, pois essas fontes explicam como os preços e a acessibilidade evoluíram durante o período-base.

Também usamos fontes oficiais e não pagas, como Eurostat, institutos nacionais de estatística, bancos centrais, agências públicas de registro de imóveis quando disponíveis, e publicações de grupos como a Federação Hipotecária Europeia, que ajudam a validar índices de preços de imóveis, taxas de hipoteca e volumes de crédito. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram revisados para verificar cruzadamente tendências de aluguel e pipelines de desenvolvimento, e então uma assinatura paga para dados financeiros e notícias de empresas foi utilizada seletivamente para padronizar a cobertura entre mercados. Essas fontes de pesquisa documental são apenas ilustrativas, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Discussões primárias foram realizadas com uma combinação de incorporadoras, redes de corretores, proprietários institucionais, credores e prestadores de serviços para confirmar como o momentum das transações, a demanda de aluguel e a precificação realmente se desenrolaram por país. Também conversamos com profissionais em toda a região para que nossas premissas sobre o perfil de compradores, a penetração do build-to-rent e as restrições de oferta pudessem ser ajustadas onde os sinais documentais fossem incompletos.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos (CXOs): 12% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 14% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual o estoque habitacional a nível de país, o número de transações e as unidades ocupadas por aluguel são convertidos em pools de valor usando referências observadas de preços e aluguéis, e depois consolidados no total da Europa. Para manter o resultado fundamentado, corroboramos os totais com verificações bottom-up seletivas, como faixas amostrais de preço por metro quadrado aplicadas a tamanhos típicos de unidades, e verificações de canal sobre a divisão entre vendas primárias e secundárias, antes de ajustar valores atípicos.

As principais entradas usadas no modelo incluem índices de preços de imóveis e sua defasagem em relação às taxas de política monetária, taxas de hipoteca e volumes de aprovação, sinais de formação de domicílios e migração, conclusões e licenças residenciais, e crescimento de aluguéis versus crescimento salarial (todos usados como verificações direcionais e de plausibilidade, não como um sistema causal completo). A previsão é feita usando análise de cenários apoiada por suavização de tendências, na qual as trajetórias de taxas e a acessibilidade são variadas e depois alinhadas ao que os entrevistados esperam em termos de tempo de recuperação das transações e resiliência de aluguel. Quando as séries de dados de um país apresentam lacunas, indicadores substitutos de mercados comparáveis são usados e depois reduzidos com base no estoque habitacional e nos níveis de renda, para que a curva final não superestime mercados menores.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como volumes de transações, movimento de índices de preços, atividade hipotecária e indicadores de nova oferta, para confirmar que a narrativa implícita faz sentido. Quando um país apresenta variação incomum, as premissas são revisadas e acompanhamentos de entrevistas são acionados para que o modelo não carregue adiante um pico pontual ou um artefato de relato.

Antes da aprovação final, o trabalho passa por uma revisão de analista em múltiplas etapas, na qual cálculos, conversões de moeda e lógica de crescimento são reverificados, e quaisquer grandes resíduos são explicados em notas claras. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, seguidas de uma revisão final antes da entrega para que os clientes recebam a visão mais atualizada.

Tamanho do mercado imobiliário residencial europeu segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para o setor imobiliário residencial europeu podem parecer muito distantes entre si, pois as equipes frequentemente contabilizam diferentes tipos de transação, combinam níveis de preços de forma diferente entre países e escolhem anos-base diferentes durante ciclos de taxas voláteis. As diferenças também aparecem quando a receita de aluguel é tratada como parte do mercado por um modelo e excluída por outro.

Ao acompanhar a atividade de transações, as referências de aluguel e as regras de cobertura por país, a Mordor Intelligence mantém o escopo consistente entre os UE-27, o Reino Unido, a EFTA e os principais microestados, excluindo dormitórios estudantis, acomodações turísticas, casas de repouso exclusivas para idosos e multipropriedades (timeshares).

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,90 trilhões de USD (2026) | |

| Consultoria Regional A | 0,95 trilhão de USD (2024) | Este valor parece estar ancorado a um ano-base anterior e a um pool de valor mais restrito, podendo subestimar quando o valor de aluguel e a dispersão de preços entre países não são incorporados de forma consistente na consolidação. |

| Editora do Setor B | 3,97 trilhões de USD (2025) | Este valor provavelmente reflete um conjunto de inclusão mais amplo e uma interpretação de receita mais elevada da atividade residencial, o que pode elevar os totais quando definições de aluguel, valor de vendas ou formatos residenciais adjacentes são tratados como dentro do escopo. |

A dispersão na tabela é explicada principalmente pelo que é contabilizado como atividade residencial, qual ano ancora a conversão de moeda e quão consistentemente os países são consolidados usando os mesmos sinais de demanda e precificação. Com inclusões claras e verificações repetíveis, o número final é mais fácil de rastrear e atualizar à medida que taxas, aluguéis e transações mudam.

Principais Questões Respondidas no Relatório

O que está impulsionando os fluxos de capital para o mercado imobiliário residencial europeu em 2026?

Os compradores transfronteiriços detiveram 45% das transações em 2025 e estão priorizando plataformas de construção para aluguel e multifamiliares que atendam aos padrões de energia e ofereçam escala.

Como as regras de retrofit da UE estão afetando o mercado imobiliário residencial europeu?

A Diretiva (UE) 2024/1275 exige cortes significativos de energia até 2030 e 2035, acelerando os programas de retrofit, possibilitando aumentos de aluguel sob certas regras e favorecendo proprietários institucionais que podem gerenciar grandes despesas de capital.

Quais segmentos habitacionais estão crescendo mais rapidamente dentro do mercado imobiliário residencial europeu?

A Habitação Estudantil de Uso Específico subiu 71% em relação ao ano anterior até o terceiro trimestre de 2025, atingindo 6% do total de investimentos imobiliários europeus, enquanto o multifamiliar manteve a liquidez mais profunda.

Qual país lidera a Europa em transações multifamiliares atualmente?

A Alemanha liderou o primeiro semestre de 2025 com EUR 4 bilhões em negócios multifamiliares e uma participação de 27%, apoiada pela preferência máxima dos credores e relações entre o valor do empréstimo e o valor do imóvel prime de 60% a 65%.

Como os custos hipotecários estão influenciando as escolhas de posse no mercado imobiliário residencial europeu?

Os encargos hipotecários elevados e as altas relações preço-renda estão direcionando mais domicílios para aluguéis, o que apoia o crescimento das plataformas e o desenvolvimento de construção para aluguel.

Quais mudanças de política estão moldando a construção para aluguel no Reino Unido e na Escócia?

As reformas de arrendamento do Reino Unido e a isenção da Escócia em 2025 da construção para aluguel das Áreas de Controle de Aluguel visam apoiar os operadores profissionais e reiniciar os pipelines de desenvolvimento.

Página atualizada pela última vez em: