Tamanho e Participação do Mercado Imobiliário da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

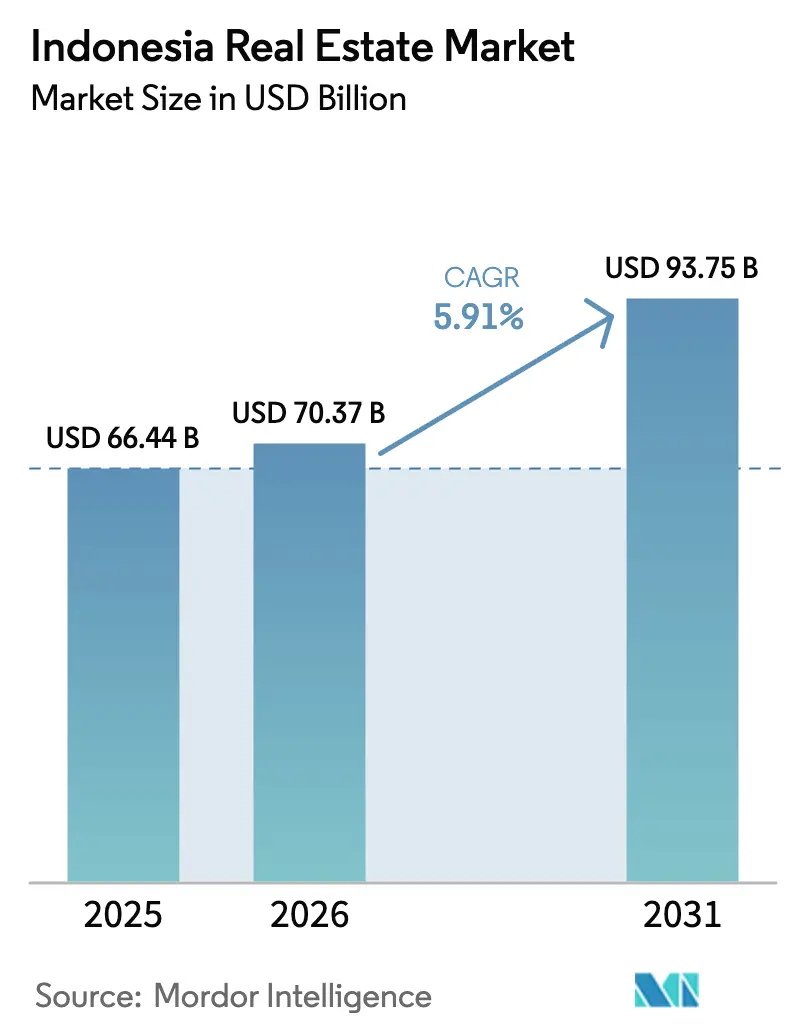

| Tamanho do mercado no ano base (2025) | 66.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 70.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.91% CAGR |

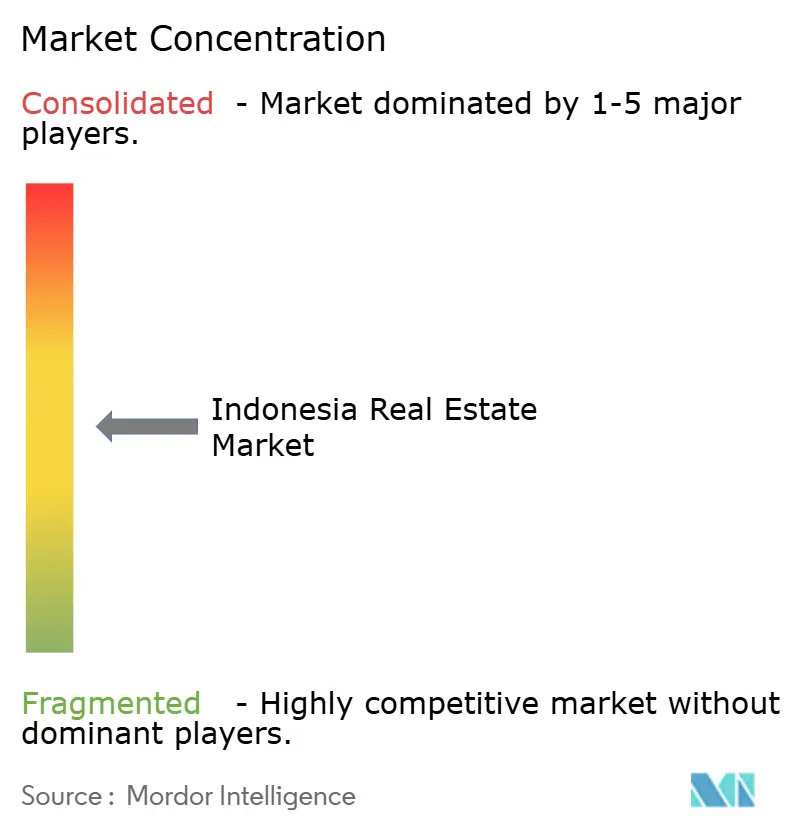

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário da Indonésia por Mordor Intelligence

O tamanho do Mercado Imobiliário da Indonésia tem projeção de expansão de USD 66,44 bilhões em 2025 e USD 70,37 bilhões em 2026 para USD 93,75 bilhões até 2031, registrando um CAGR de 5,91% entre 2026 e 2031.

O forte impulso demográfico, a rápida urbanização e uma expansão de infraestrutura apoiada pelo governo estão ampliando as áreas habitacionais, logísticas e de uso misto do país. Os investidores estão deslocando capital de Jacarta para centros de segundo nível em Java Ocidental e Java Oriental, em busca de custos de terreno mais baixos e conectividade portuária. Fabricantes que se realocam sob estratégias "China + 1" estão sustentando a demanda por arrendamentos de longo prazo de armazéns modernos, enquanto os domicílios continuam a dominar a absorção residencial apesar da volatilidade das taxas de juros. Os incorporadores, por sua vez, estão incorporando comodidades de receita recorrente — hubs de coworking, estruturas para data centers e unidades habitacionais flexíveis — em townships planejados para se proteger contra oscilações cíclicas de vendas.

Principais Conclusões do Relatório

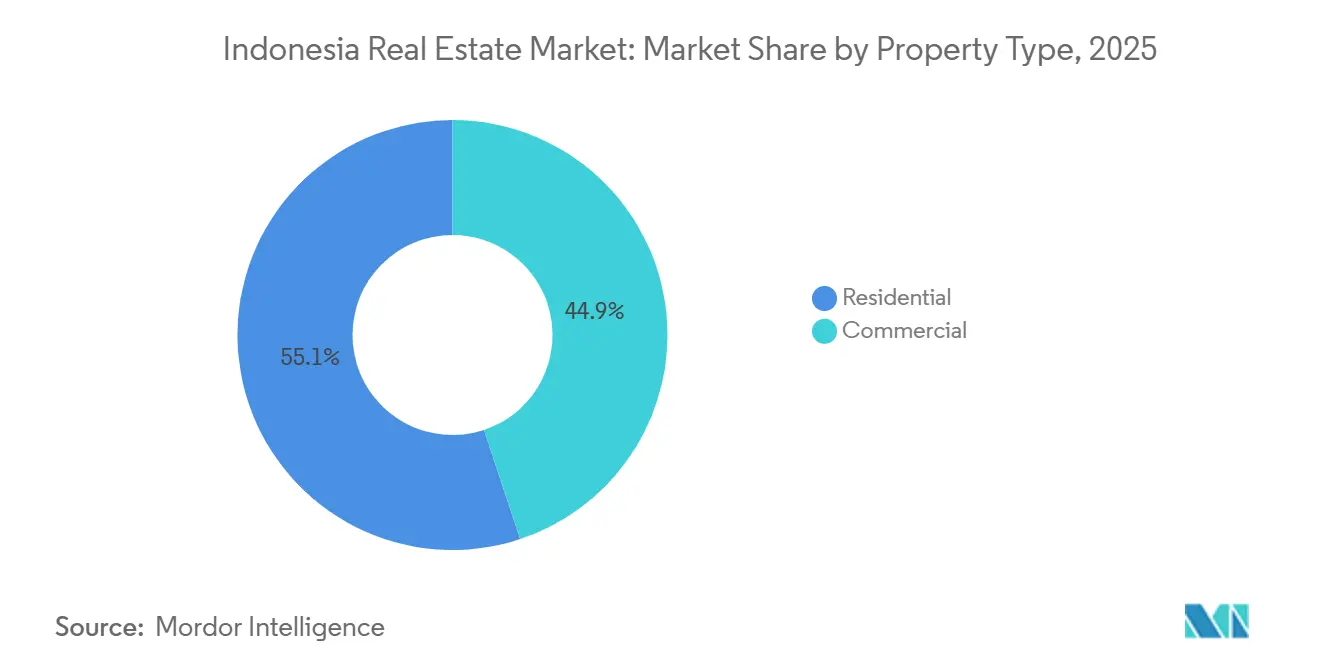

- Por tipo de propriedade, o segmento residencial liderou o mercado imobiliário indonésio com 55,1% da participação de mercado em 2025; as propriedades logísticas têm previsão de crescimento a um CAGR de 6,49% até 2031.

- Por modelo de negócio, o canal de vendas detinha 72,2% da participação do mercado imobiliário indonésio em 2025, enquanto o aluguel tem projeção de crescimento a um CAGR de 6,84% até 2031.

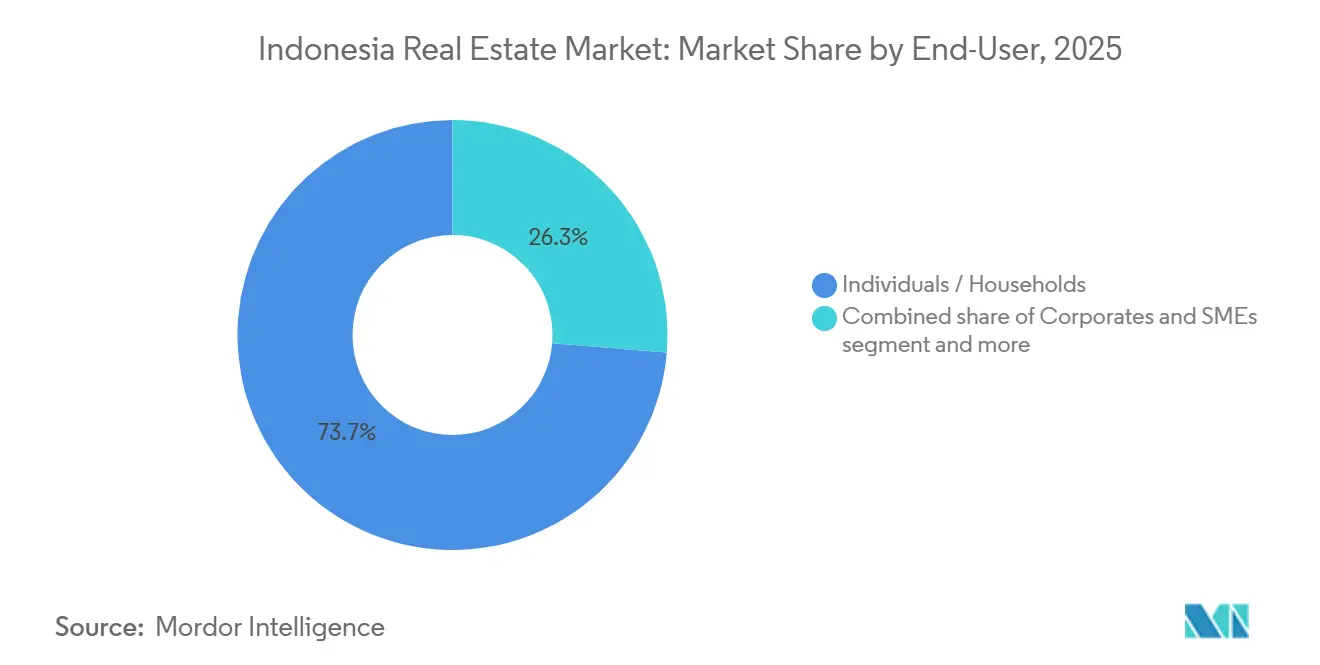

- Por usuário final, pessoas físicas e domicílios responderam por 73,7% da participação do mercado imobiliário indonésio em 2025, enquanto o segmento corporativo e de PMEs está posicionado para crescer a um CAGR de 6,71% até 2031.

- Por região, DKI Jacarta capturou 39,4% da participação de receita em 2025, mas Java Oriental tem previsão de expansão a um CAGR de 7,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte demografia, urbanização e crescimento da classe média | +1.8% | Principais províncias de Java mais cidades emergentes de Sumatra e Sulawesi | Longo prazo (≥ 4 anos) |

| Impulso de infraestrutura e IKN Nusantara | +1.5% | Núcleo de Kalimantan Oriental, com transbordamento para os corredores de Java Ocidental | Médio prazo (2-4 anos) |

| IED "China + 1" e crescimento industrial | +1.4% | Java Ocidental e Oriental, Java Central | Curto prazo (≤ 2 anos) |

| Recuperação do turismo e atividade de MICE | +0.9% | Bali, Yogyakarta, Lombok, Jacarta | Médio prazo (2-4 anos) |

| REITs e adoção de proptech | +0.8% | Nacional com tração inicial em Jacarta, Surabaya, Bandung | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico e das redes de varejo impulsionando a demanda por armazenagem e espaços de varejo | +0.5% | Corredor industrial de Java, principais cidades portuárias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Forte Demografia, Urbanização e Crescimento da Classe Média Impulsionando a Demanda por Habitação, Varejo e Serviços

A população urbana da Indonésia ultrapassou 59% do total em 2024, adicionando quase 3 milhões de novos moradores urbanos por ano[1]Banco Mundial, "Atualização sobre Urbanização da Indonésia," worldbank.org . Os tamanhos dos domicílios estão diminuindo, de modo que a necessidade absoluta de unidades habitacionais separadas está aumentando mesmo quando o crescimento populacional se modera. Os incorporadores responderam oferecendo apartamentos de dois quartos abaixo de USD 67.000 que se qualificam para isenções de IVA, estabilizando as vendas residenciais primárias conforme mostrado pelos dados do Banco da Indonésia do terceiro trimestre de 2025. Os hábitos de consumo também estão se deslocando para o varejo experiencial — praças de alimentação e cafés de coworking — levando os construtores a fundir podiums comerciais em torres residenciais. Essa combinação de usos permite que os proprietários monetizem áreas comuns por meio de receita de aluguel, amortecendo-os contra ciclos mais lentos de vendas de condomínios. Consequentemente, projetos no núcleo urbano que combinam espaços de moradia, trabalho e lazer estão absorvendo capital à frente de empreendimentos de uso único.

Impulso de Infraestrutura e IKN Nusantara Desbloqueando Corredores de Desenvolvimento e Pipelines de Uso Misto

O orçamento estatal de USD 15,3 bilhões para o IKN sinaliza mais do que uma nova capital; está catalisando a aquisição de terrenos ao longo do eixo Balikpapan-Samarinda e do corredor ferroviário de alta velocidade Jacarta-Bandung. Os incorporadores privados preferem municípios adjacentes ao núcleo restrito do IKN, onde fazem parcerias com agências governamentais em habitações pré-vendidas para servidores públicos. A ligação ferroviária reduz o trajeto Jacarta-Bandung para 40 minutos, inflacionando os valores dos terrenos próximos à estação de Tegalluar em até 20% e gerando townships orientados ao transporte. No entanto, os cronogramas permanecem sensíveis às alocações fiscais, levando as empresas a se protegerem também adquirindo terrenos no cinturão Cikarang-Karawang de Java Ocidental. Projetos capazes de se alinhar com ambos os corredores diversificam o risco geográfico enquanto aproveitam a demanda sincronizada por residências, varejo e hubs logísticos.

IED "China + 1" e Crescimento Industrial Impulsionando Parques Industriais, Armazenagem e Habitação para Trabalhadores

O investimento chinês ultrapassou USD 8,1 bilhões em 2024, com mais da metade vinculada a instalações que combinam montagem leve e armazenagem. A joint venture apoiada pela INA entre ESR Indonesia e Mitsubishi entregou 216.864 m² de espaço no início de 2025, com 90% pré-arrendados a fornecedores de baterias para veículos elétricos em contratos de 10 a 15 anos. Tais acordos fixam rendimentos de 7-7,5%, comprimindo as taxas de capitalização e atraindo compradores institucionais. O complexo de USD 6 bilhões da LG Energy Solution em Karawang gerou demanda por 12.000 unidades habitacionais para trabalhadores, forçando os incorporadores locais a testar dormitórios modulares. Arrendamentos de longo prazo com cláusulas de expansão ocupam terrenos contíguos, de modo que armazéns especulativos construídos sob medida agora são lançados mesmo antes da finalização do zoneamento. A absorção líquida reduziu a vacância na Grande Jacarta para 5,9% em meados de 2025, confirmando a logística como a classe de ativos mais líquida do mercado.

Recuperação do Turismo e Atividade de MICE Apoiando Projetos de Hotéis, Resorts e Uso Misto com Estilo de Vida

As chegadas internacionais se recuperaram para 11,5 milhões em 2024, mas a moratória de Bali no final de 2024 sobre novos hotéis em distritos saturados desviou capital para Lombok, Raja Ampat e Labuan Bajo. Os incorporadores, portanto, empacotam resorts com residências de marca e centros de bem-estar, monetizando o inventário por meio de títulos de propriedade fracionada em vez de apenas diárias. O novo centro de convenções PIK 2 de Jacarta pré-reservou 18 eventos internacionais para 2025-2026, impulsionando a demanda por apartamentos com serviços em um raio de 3 km. Ainda assim, cortes de austeridade nos orçamentos de viagens públicas reduziram momentaneamente a ocupação hoteleira para 20% em algumas províncias. Os players bem-sucedidos agora veem a hospitalidade como uma comodidade dentro de townships integrados, suavizando os fluxos de receita ao longo de ciclos turísticos voláteis.

Análise de Impacto das Restrições*

| Restrições | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade fundiária/titulação e variabilidade de políticas | −1.2% | Ilhas externas, zonas costeiras e licenciamento nacional | Longo prazo (≥ 4 anos) |

| Altos custos de financiamento e inflação na construção | −0.9% | Nacional, com maior impacto em construtores de médio porte em cidades secundárias | Curto prazo (≤ 2 anos) |

| Excesso de oferta específico por segmento e recuperação desigual | −0.7% | Escritórios em Jacarta, resorts em Bali, corredores de varejo em Surabaya | Médio prazo (2-4 anos) |

| Altos custos de construção e financiamento impactando as margens dos incorporadores e os preços para o usuário final | −0.3% | Nacional, com impacto agudo em áreas remotas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Fundiária/de Titulação, Atrasos em Zoneamento/Licenciamento e Variabilidade de Políticas Regionais Retardando a Execução

A iniciativa nacional de registro de terras certificou 76% de 126 milhões de parcelas até 2025, mas reivindicações consuetudinárias não resolvidas em Kalimantan, Sulawesi e Papua atrasam projetos em 12 a 18 meses e elevam os custos de aquisição em até 30%[2]Ministério de ATR/BPN, "Progresso do PTSL 2025," atrbpn.go.id. Um empréstimo do Banco Mundial de USD 653 milhões tem como alvo 4,8 milhões de hectares adicionais até 2028, mas a capacidade em nível distrital continua sendo o gargalo. O Regulamento nº 5/2025 descentraliza a emissão de títulos, permitindo que os distritos de Java liberem licenças em 60 dias, enquanto alguns escritórios de Kalimantan levam 180 dias. Sobreposições de zoneamento costeiro entre agências de silvicultura, pesca e turismo atrasaram projetos de resorts em Lombok, forçando os incorporadores a adicionar contingências jurídicas consideráveis. Consequentemente, muitas empresas se voltam para joint ventures de brownfield com empresas estatais que possuem terrenos certificados, trocando custos mais altos por certeza de execução.

Altos Custos de Financiamento e Inflação na Construção Restringindo a Viabilidade de Novos Empreendimentos

O Banco da Indonésia reduziu sua taxa de política monetária para 5,75% no final de 2024, mas os empréstimos bancários a incorporadores ainda se situam próximos de 9-11% após os spreads de risco. O aço permanece 35% mais caro do que os níveis pré-pandemia, e a inflação do cimento adiciona aproximadamente 8% aos custos diretos. Trabalhadores qualificados estão migrando para megaprojetos como o IKN, elevando os salários em 8-10% ao ano. Com 78% dos construtores dependendo de financiamento interno ou não bancário no terceiro trimestre de 2025, as cotas de pré-vendas subiram acima de 60% antes do início das obras, alongando os ciclos de conversão de caixa[3]Banco da Indonésia, "Índice de Preços de Imóveis Residenciais T3 2025," bi.go.id. A construção modular reduz a mão de obra no local em 30% e diminui o tempo de construção em 20%, mas a adoção fica abaixo de 10% devido aos altos custos de ferramental e às cadeias de suprimentos pouco desenvolvidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Segmento Comercial Acelera Apesar da Dominância Residencial

Os ativos residenciais representaram 55,1% do tamanho do mercado imobiliário indonésio em 2025, sustentados por um déficit habitacional estrutural e subsídios estatais para compradores de primeira moradia. No entanto, o CAGR previsto de 5,2% do segmento fica abaixo do mercado imobiliário indonésio geral porque os tetos de preços e as oscilações nas taxas de hipoteca comprimem as margens. Os imóveis logísticos, embora em uma base menor, estão avançando rapidamente a um CAGR de 6,49%, à medida que as cadeias de suprimentos de baterias para veículos elétricos pré-arrendam armazéns de grande formato próximos a Cikarang e Karawang. O apetite institucional por fluxos de caixa semelhantes a títulos de renda fixa levou os rendimentos a 7-7,5%, estreitando o prêmio sobre os títulos soberanos.

Os incorporadores agora estão integrando mini-hubs logísticos — armários para encomendas e câmaras frigoríficas — em novos townships residenciais, monetizando áreas no térreo antes reservadas para estacionamento. Enquanto isso, os escritórios do CBD de Jacarta permanecem contidos sob uma nuvem de 34% de vacância, crescendo apenas 4,8% até 2031. Os imóveis de varejo ficam no meio-termo, com uma trajetória de 5% contingente a melhorias experienciais. Estruturas para data centers e parques industriais, agrupados em "Outros", têm uma perspectiva de crescimento de 5,7% graças à construção do IKN e às regras de soberania de dados que favorecem a hospedagem onshore. A aquisição de USD 148 milhões pela ESR Indonesia de três ativos da LOGOS em 2024 mostra capital de primeira linha perseguindo clusters logísticos estabilizados.

Por Modelo de Negócio: Impulso do Aluguel Ganha Tração em Meio à Disciplina de Balanço Patrimonial

O modelo de vendas ainda compreendia 72,2% do mercado imobiliário indonésio em 2025, refletindo uma cultura arraigada de propriedade imobiliária reforçada por isenções de IVA. No entanto, os fluxos de receita de aluguel têm previsão de registrar um CAGR de 6,84%, o mais rápido entre os modelos de negócio, à medida que as empresas valorizam a flexibilidade em detrimento do alto investimento de capital. Os arrendamentos industriais triple-net agora se estendem por 15 anos, oferecendo proteção contra a inflação e atraindo recursos de fundos de pensão.

Torres build-to-rent em Jacarta e Surabaya atendem a millennials que resistem a hipotecas de 15 anos, enquanto a plataforma digital da Pakuwon Jati reduziu o atrito na aquisição de inquilinos em 30%, comprovando a alavancagem da tecnologia. Os incorporadores estruturam cada vez mais projetos híbridos — vendendo apartamentos em regime de propriedade fracionada antecipadamente, mas retendo podiums de varejo e unidades com serviços — para equilibrar caixa imediato com rendimentos de arrendamento estáveis. O canal de vendas ainda cresce 5,5% ao ano, mas enfrenta compressão de margens decorrente de faixas de preços com teto.

Por Usuário Final: Segmento Corporativo e de PMEs Acelera com a Demanda de Pré-Arrendamento

Pessoas físicas e domicílios responderam por 73,7% da demanda do setor imobiliário da Indonésia em 2025, mas seu CAGR de 5,4% fica abaixo do mercado. Empresas e PMEs, embora representem uma fatia menor, estão posicionadas para um CAGR de 6,71%, à medida que os fabricantes arrendam em bloco fábricas e andares de escritórios antes dos cronogramas de realocação.

O tamanho médio dos arrendamentos logísticos caiu pela metade, de 5.000 m² em 2022 para 2.500 m² em 2025, ilustrando a busca das PMEs por agilidade. A LG Energy Solution negociou arrendamentos master para milhares de unidades habitacionais para trabalhadores, proporcionando aos incorporadores fluxo de caixa antecipado e certeza de absorção. As entidades governamentais em "Outros" continuarão se expandindo a 5,8% à medida que a realocação para o IKN avança.

Análise Geográfica

DKI Jacarta comanda 39,4% da participação do mercado imobiliário da Indonésia em 2025, mas seu CAGR de 5,3% até 2031 mostra que a cidade está amadurecendo em vez de se expandindo. Uma taxa de vacância de escritórios de 34% e o congestionamento crônico pesam sobre a nova oferta, mesmo que as torres premium do CBD sustentem 80% de ocupação e as conversões para co-living gerem retornos não alavancados de 8-10%. O Banco da Indonésia relatou que as vendas primárias de imóveis residenciais caíram apenas 1,29% em relação ao ano anterior no terceiro trimestre de 2025, após os subsídios de IVA estabilizarem a acessibilidade. A logística continua sendo o ponto forte de Jacarta: a absorção líquida acima de 100.000 m² por trimestre reduziu a vacância de armazéns para 5,9% e comprimiu os rendimentos para 7-7,5%. Como resultado, os investidores agora tratam Jacarta como um centro de fluxo de caixa em vez de uma aposta de alto crescimento.

Java Ocidental é um contribuinte importante para o mercado imobiliário da Indonésia em 2025 e está se expandindo a um CAGR de 6,2% até 2031, aproveitando a ferrovia de alta velocidade Jacarta-Bandung e os influxos de manufatura "China + 1". Os parques de 216.864 m² da ESR Indonesia em Cikarang e Karawang foram 90% pré-arrendados a fornecedores de componentes para veículos elétricos em contratos de 10 a 15 anos, ilustrando como os arrendamentos de longo prazo sustentam fluxos de caixa semelhantes a títulos de renda fixa. Os terrenos em um raio de 5 km da estação de Tegalluar em Bandung subiram 20% após o lançamento da ferrovia, enquanto casas geminadas abaixo de USD 67.000 em Bekasi e Tangerang absorvem a demanda de commuters apesar de tempos de deslocamento de 60 a 90 minutos. Java Oriental é outro mercado-chave em 2025 e lidera o crescimento a um CAGR de 7,11% até 2031, com acesso portuário, custos de terreno mais baixos e 82% de certificação de títulos fundiários que reduzem os ciclos de due diligence. O preço médio de compra de USD 160.685 em Surabaya e os rendimentos de aluguel de 6,47% continuam a atrair investidores excluídos pelas taxas de capitalização abaixo de 5% de Jacarta.

O Restante da Indonésia tem projeção de crescimento a um CAGR de 6% até 2031, impulsionado pelo IKN Nusantara e pelos destinos turísticos. O orçamento da nova capital de Kalimantan desbloqueou terrenos ao redor de Balikpapan e Samarinda, onde a Sinar Mas Land garantiu um contrato de 1.500 unidades habitacionais para servidores públicos. O congelamento de licenças hoteleiras em Bali redirecionou capital para Lombok e Labuan Bajo, mas apenas 60% das parcelas costeiras em Kalimantan e 50% no Papua estão certificadas, adicionando 18 a 24 meses aos cronogramas dos projetos. Incorporadores com capital paciente e parceiros locais sólidos ainda podem capturar retornos de dois dígitos, mas devem orçar contingências jurídicas e de infraestrutura mais elevadas para navegar pela complexidade fundiária e pela variabilidade de políticas.

Cenário Competitivo

A concorrência no mercado imobiliário da Indonésia é moderada, com os 10 principais incorporadores capturando aproximadamente 35-40% das vendas nacionais. Conglomerados como Sinar Mas Land, Ciputra e Lippo integram aquisição de terrenos, construção e financiamento para manter vantagens de escala. Players especializados — ESR para logística, Perumnas para habitação popular — aproveitam capital de joint ventures para explorar nichos específicos. A corrida estratégica centra-se em garantir terrenos certificados em corredores de crescimento, aproveitar plataformas digitais para reduzir custos de arrendamento e reter ativos geradores de renda para futuros spin-offs de REITs.

Movimentos recentes de alto perfil ilustram esses temas. A ESR Indonesia pré-arrendou quase todo o seu pipeline de 2025 antes da conclusão, explorando análises de dados de inquilinos, enquanto o township PIK 2 de USD 16 bilhões da Agung Podomoro funde residências com um centro de convenções e um potencial circuito de Fórmula 1. A Sinar Mas Land e a K2 Data Centres planejam um campus de 58,8 MW em Kota Deltamas, sinalizando uma inclinação em direção à infraestrutura digital. Enquanto isso, The Zora BSD City da PT Bumi Serpong Damai ilustra a mudança de unidades populares com preços tabelados para condomínios de médio padrão com estilo de vida diferenciado.

A concorrência é mais acirrada na habitação de baixa renda, onde os tetos de preços governamentais deixam margens de um dígito, levando a estratégias de volume e controle rígido de custos. Na logística, o acesso a inquilinos com grau de investimento determina as condições de financiamento; arrendamentos de longo prazo desbloqueiam dívida mais barata e saídas mais suaves via REITs, deixando proprietários ricos em terrenos, mas pobres em inquilinos, em desvantagem. Especialistas em reuso adaptativo estão surgindo para reconverter andares de escritórios excedentes em suítes de co-living, explorando spreads de rendimento de 500 a 700 pontos-base dentro do centro de Jacarta. A tecnologia, portanto, atua como o principal diferenciador, recompensando a seleção de locais baseada em dados e o onboarding digital de inquilinos em detrimento da corretagem tradicional baseada em relacionamentos.

Líderes do Setor Imobiliário da Indonésia

PT Intiland Development Tbk

Tokyu Land Indonesia

Agung Podomoro Land

Ciputra Group

Sinar Mas Land

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: ESR Indonesia e Mitsubishi-INA entregam três parques logísticos em Java Ocidental totalizando 216.864 m² com 90% de pré-arrendamentos.

- Janeiro de 2025: Agung Podomoro conclui a infraestrutura da Fase 1 para um projeto habitacional de servidores públicos no IKN no valor de USD 288 milhões.

- Dezembro de 2024: A plataforma digital de arrendamento da Pakuwon Jati eleva o lucro líquido dos 9 meses de 2025 em 21% em relação ao ano anterior.

- Novembro de 2024: A Indonésia congela novas licenças hoteleiras nos distritos saturados de Bali, desviando capital de resorts para Lombok e Labuan Bajo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

De acordo com a Mordor Intelligence, o nosso estudo mede o mercado imobiliário da Indonésia como o valor bruto anual (em USD) de propriedades residenciais, comerciais, de retalho, hoteleiras e industriais ligeiras concluídas, que sejam vendidas ou arrendadas formalmente, convertidas de rupias utilizando taxas médias anuais.

Exclusão do âmbito: Excluímos deliberadamente as operações especulativas de terrenos sem estruturas edificadas.

Visão Geral da Segmentação

- Por Tipo de Propriedade

- Residencial

- Apartamentos e Condomínios

- Vilas e Casas Térreas

- Comercial

- Escritório

- Varejo

- Logística

- Outros (industrial, hospitalidade, etc.)

- Residencial

- Por Usuário Final

- Pessoas Físicas / Domicílios

- Empresas e PMEs

- Outros

- Por Região

- DKI Jacarta

- Java Ocidental (Jawa Barat)

- Java Oriental (Jawa Timur)

- Restante da Indonésia

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com promotores imobiliários, mediadores, responsáveis pelo financiamento habitacional, distribuidores de materiais e urbanistas em Java, Samatra, Kalimantan e Bali. Estas entrevistas, aliadas a breves inquéritos de sentimento dos compradores em Jacarta, permitiram-nos verificar as taxas de absorção, os preços médios de venda e os prazos de pipeline que não estavam claros na investigação secundária.

Investigação Documental

Os nossos analistas analisaram fontes públicas de primeiro nível, como o Statistics Indonesia, os índices de preços do Bank Indonesia, os painéis de habitação do Ministério das Obras Públicas e os relatórios do Real Estate Indonesia. Cruzaram depois esses dados com registos de empresas, prospetos de OPI e imprensa credível disponível no Dow Jones Factiva. Sinais adicionais provieram dos dados financeiros de promotores do D&B Hoovers, registos de licenças de construção e dados aduaneiros sobre importações de aço, cimento e azulejos cerâmicos que espelham a conclusão de projetos. Os analistas da Mordor recorreram ainda a conjuntos de dados pagos, como os registos de expedições da Volza e as tendências de patentes da Questel em construção modular, para apurar as hipóteses do lado da oferta. As fontes mencionadas são meramente ilustrativas; muitas outras publicações apoiaram a verificação e o esclarecimento dos dados.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução descendente (top-down) que relaciona a formação bruta de capital fixo em imobiliário com os índices de preços de propriedade e de arrendamento, os quais são depois distribuídos pelos segmentos com recurso a dados de ocupação e de licenciamento. Agregações ascendentes (bottom-up) selecionadas, receitas amostradas de promotores e o preço médio de venda multiplicado pelas unidades entregues validam e ajustam os totais. Os principais inputs incluem taxas de juro hipotecárias, crescimento da população urbana, aprovações de investimento direto estrangeiro, inícios de construção habitacional, rendimentos de arrendamento e o Índice de Preços de Habitação Residencial. As previsões são elaboradas através de regressão multivariada combinada com análise de cenários, de modo a que o modelo reaja a variações do PIB e das taxas de juro. As séries ascendentes (bottom-up) em falta são colmatadas com médias móveis ponderadas.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo são submetidos a testes de variância face a métricas independentes antes de uma revisão sénior. Atualizamos os dados de doze em doze meses e iniciamos um ciclo intercalar sempre que surgem choques de política ou grandes reavaliações de ativos, garantindo que os clientes recebem a perspetiva mais atual e validada.

Por que Razão a Linha de Base da Mordor para o Imobiliário da Indonésia Merece Confiança

Os números publicados divergem frequentemente porque as empresas selecionam âmbitos, anos de base e tratamentos cambiais diferentes.

A nossa definição rigorosa, atualização anual e triangulação de dupla via proporcionam aos decisores uma linha central fiável.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 66,74 mil milhões (2025) | Mordor Intelligence | |

| USD 95,40 mil milhões (2024) | Global Consultancy A | Inclui reservas fundiárias não desenvolvidas e valores de pipeline nocionais, inflacionando o total |

| USD 64,78 mil milhões (2023) | Regional Consultancy B | Ano de base mais antigo e omissão das receitas de arrendamento, resultando numa perspetiva mais baixa |

| USD 60,37 mil milhões (2024) | Trade Journal C | Utiliza apenas receitas de transação, excluindo o valor dos ativos ocupados pelos proprietários |

A comparação demonstra que, enquanto outros oscilam para valores elevados ou baixos, a Mordor Intelligence apresenta uma linha de base equilibrada e transparente, ancorada em variáveis mensuráveis e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado imobiliário da Indonésia?

O tamanho do mercado imobiliário da Indonésia é de USD 70,37 bilhões em 2026 e tem projeção de atingir USD 93,75 bilhões até 2031.

Qual tipo de propriedade está crescendo mais rapidamente na Indonésia?

A propriedade logística é a categoria de crescimento mais rápido, com previsão de expansão a um CAGR de 6,49% até 2031, à medida que fabricantes e empresas de comércio eletrônico pré-arrendam armazéns modernos.

Por que Java Oriental está atraindo investidores imobiliários?

Java Oriental combina preços de terrenos mais baixos, acesso portuário e incentivos fiscais, conferindo-lhe o maior CAGR regional de 7,11% e rendimentos de aluguel em torno de 6,5%, que superam os de Jacarta.

Como as taxas de juros estão afetando os incorporadores indonésios?

As taxas de empréstimo próximas de 9-11% e a inflação nos custos de construção estão levando os incorporadores a depender de pré-vendas, construção modular e aluguéis de longo prazo para proteger as margens.

Qual é o papel dos REITs no financiamento imobiliário indonésio?

Os REITs fornecem uma saída de capital de menor custo para os incorporadores, e a regulamentação recente aliada à integração de proptech abriu a propriedade fracionada a investidores de varejo, ampliando o pool de financiamento.

Como a estratégia "China + 1" está influenciando o mercado imobiliário indonésio?

Os fabricantes chineses que transferem a produção para a Indonésia estão assinando arrendamentos de 10 a 15 anos para fábricas e habitações para trabalhadores, restringindo a oferta de armazéns e elevando os rendimentos para 7-7,5%.

Página atualizada pela última vez em: