Tamanho e Participação do Mercado Imobiliário Residencial do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

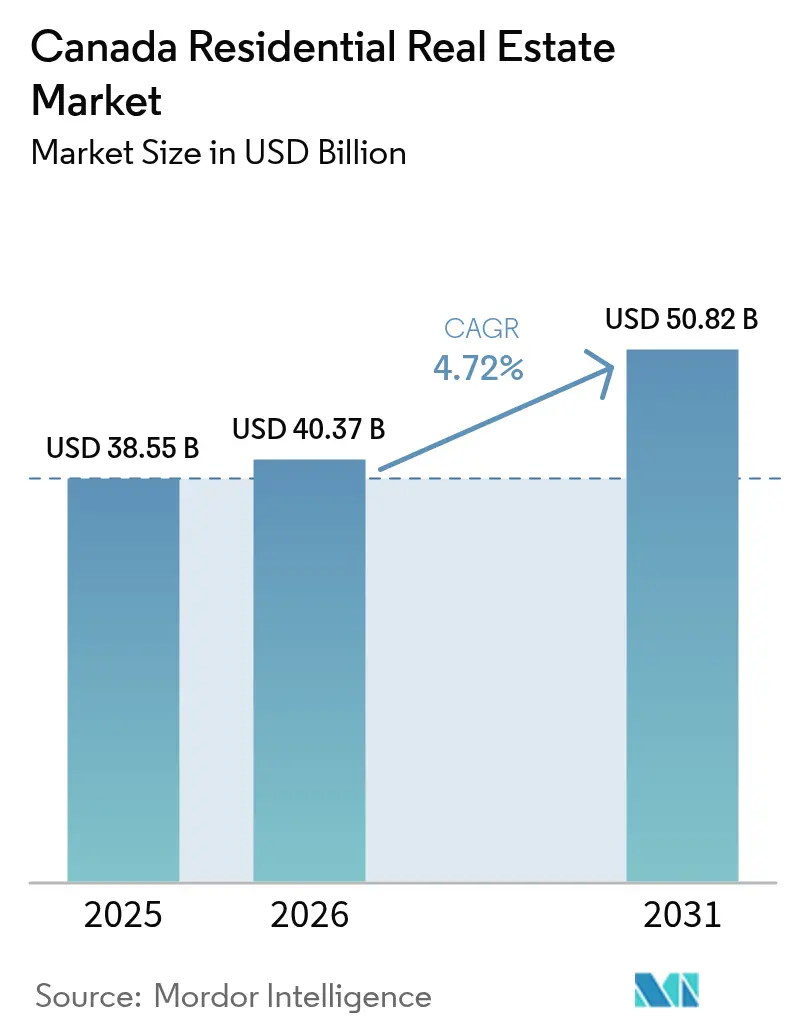

| Tamanho do mercado no ano base (2025) | 38.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial do Canadá por Mordor Intelligence

O tamanho do mercado imobiliário residencial do Canadá em 2026 é estimado em USD 40,37 bilhões, crescendo a partir do valor de 2025 de USD 38,55 bilhões, com projeções para 2031 indicando USD 50,82 bilhões, crescendo a um CAGR de 4,72% no período de 2026 a 2031. Um aumento na imigração, combinado com financiamento que favorece empreendimentos de aluguel de propósito específico, está elevando a demanda mais rapidamente do que a nova oferta em diversas províncias. Métodos de construção baseados em tecnologia, como edifícios de médio porte modulares e em madeira maciça, estão reduzindo os prazos de construção, enquanto investidores institucionais canalizam mais capital para formatos de aluguel a fim de garantir fluxos de caixa estáveis. Alberta está atraindo migrantes com preços inacessíveis em Ontário e na Colúmbia Britânica, e mudanças regulatórias — principalmente possíveis ajustes no teste de estresse hipotecário — poderiam ampliar o acesso a hipotecas e revitalizar a atividade de compra. A inflação contínua de custos em materiais, mão de obra e seguros modera os lucros de curto prazo, mas os grandes players estão respondendo por meio de eficiências de escala e ferramentas digitais de gestão de imóveis.

Principais Conclusões do Relatório

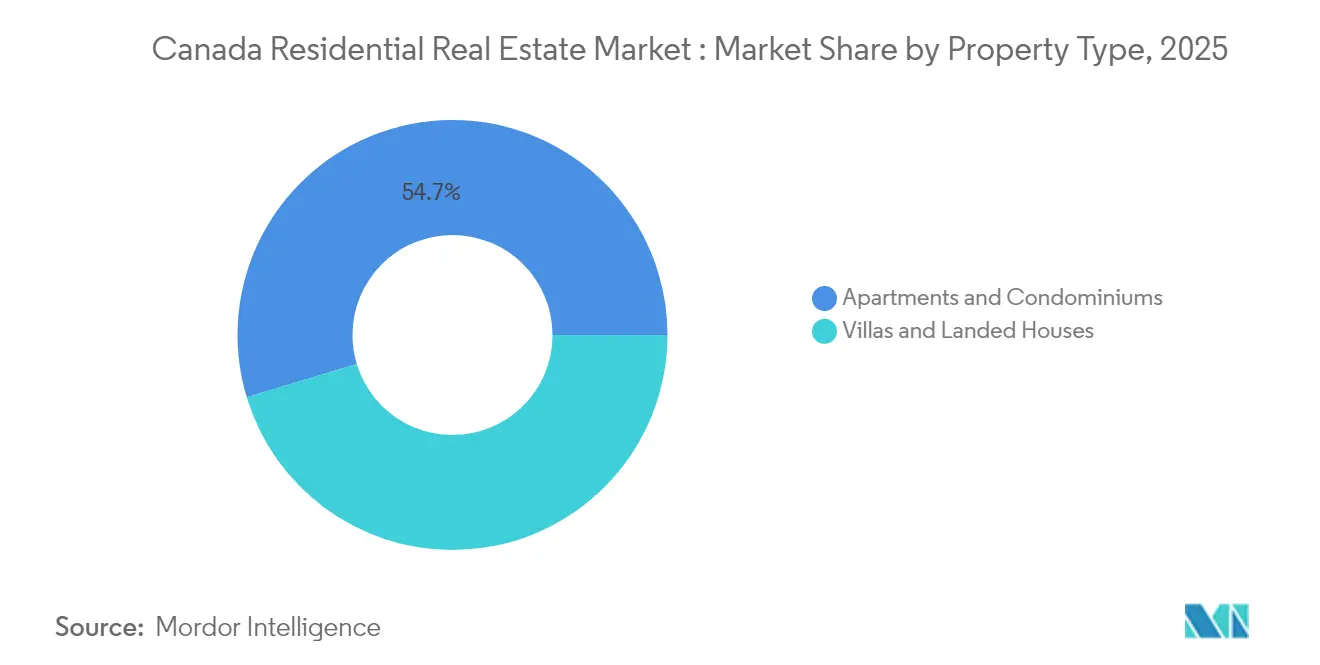

- Por tipo de imóvel, apartamentos e condomínios lideraram com uma participação de receita de 54,68% do mercado imobiliário residencial do Canadá em 2025; apartamentos e condomínios registraram o crescimento mais rápido, com um CAGR de 4,93% até 2031.

- Por faixa de preço, os ativos de mercado intermediário detinham 51,34% da participação do mercado imobiliário residencial do Canadá em 2025, enquanto o segmento acessível está projetado para expandir a um CAGR de 5,02% até 2031.

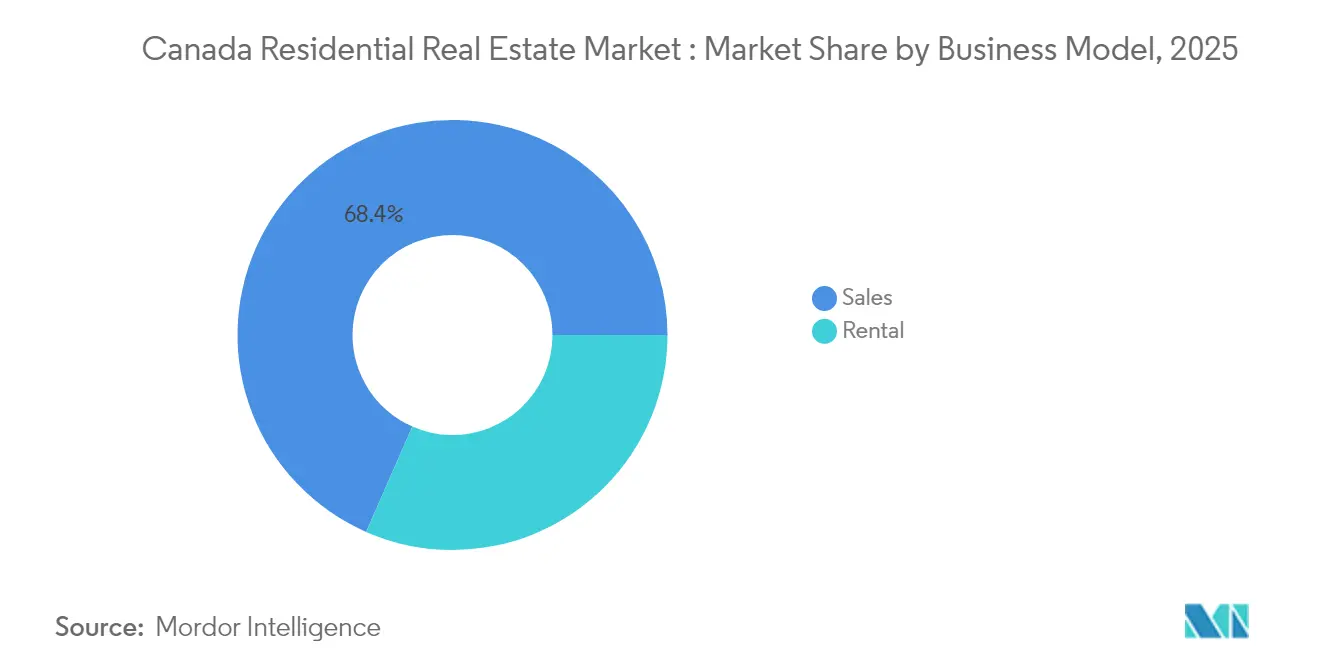

- Por modelo de negócio, as transações de vendas capturaram 68,42% do tamanho do mercado imobiliário residencial do Canadá em 2025; o modelo de aluguel apresenta o maior impulso, com uma previsão de CAGR de 5,08% até 2031.

- Por modalidade de venda, o mercado secundário respondeu por 71,35% do mercado imobiliário residencial do Canadá em 2025, enquanto as vendas primárias de novas construções devem crescer a um CAGR de 4,95%.

- Por província, Ontário comandou 35,58% do tamanho do mercado imobiliário residencial do Canadá em 2025; Alberta é a província de crescimento mais rápido, com um CAGR de 5,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Formação de domicílios impulsionada pela imigração superando a oferta | +1.2% | Ontário e Colúmbia Britânica; transbordamento para Alberta | Médio prazo (2 a 4 anos) |

| Financiamento federal e provincial para empreendimentos de aluguel de propósito específico | +0.8% | Nacional; maior nos principais centros urbanos | Longo prazo (≥ 4 anos) |

| Rezonamento orientado ao transporte público desbloqueando reservas de terrenos urbanos | +0.7% | Ontário e Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Edifícios de médio porte modulares e em madeira maciça comprimindo os ciclos de construção | +0.6% | Nacional; adoção inicial em Ontário e Colúmbia Britânica | Médio prazo (2 a 4 anos) |

| Mudança institucional para portfólios de aluguel de residências unifamiliares | +0.5% | Nacional; foco em mercados em crescimento | Longo prazo (≥ 4 anos) |

| Incentivos de financiamento verde da CMHC para multifamiliares com emissão líquida zero | +0.4% | Nacional; mais forte em províncias com políticas ambientais progressistas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Formação de domicílios impulsionada pela imigração superando a oferta

A população do Canadá ultrapassou 40 milhões em 2024, e os recém-chegados continuam a impulsionar a formação anual de domicílios além do ritmo atual de construção, especialmente em Ontário e na Colúmbia Britânica. A demanda crescente transborda para Alberta, à medida que 18.400 jovens trabalhadores se mudaram para lá em 2024, aliviando — mas não eliminando — a pressão sobre os principais destinos tradicionais. Embora as recentes restrições a residentes temporários reduzam modestamente os fluxos de entrada, a meta federal de 485.000 residentes permanentes em 2025 sustenta uma demanda contínua. Esse impulso demográfico está reforçando a valorização dos preços e atraindo capital institucional em busca de proteção contra a inflação. Ao mesmo tempo, as lacunas de acessibilidade se ampliam, levando o governo a oferecer subsídios voltados para compradores de primeira viagem.

Financiamento federal e provincial para empreendimentos de aluguel de propósito específico

O Programa de Empréstimos para Construção de Apartamentos de USD 15 bilhões de Ottawa e o Fundo Acelerador de Habitação de USD 4,4 bilhões aumentam coletivamente o acesso ao capital e aceleram as aprovações municipais[1]Canada Mortgage and Housing Corporation, "Housing Accelerator Fund: Program Details," Canada Mortgage and Housing Corporation, cmhc-schl.gc.ca. A ação provincial amplifica os resultados: o pacote de incentivos do Quebec aumentou os inícios de construção de habitação para aluguel em 30% em 2024. Esses programas voltados para a oferta vão além dos subsídios anteriores voltados para a demanda, levando os incorporadores a migrar para a renda de aluguel de longo prazo em detrimento das vendas únicas. A mudança estrutural é visível no fato de que 35% das conclusões agora são aluguéis de propósito específico, a maior proporção desde 1992.

Edifícios de médio porte modulares e em madeira maciça comprimindo os ciclos de construção

O programa Build Canada Homes destina USD 25 bilhões para acelerar a habitação construída em fábrica, com o objetivo de produzir 500.000 novas residências por ano. Os códigos de construção atualizados permitem estruturas de madeira maciça de 18 andares, e os primeiros adotantes em Ontário e na Colúmbia Britânica relatam prazos de construção 50% mais rápidos e 20% de economia de custos em relação às alternativas em concreto. Além da velocidade, a pré-fabricação aborda as restrições de mão de obra e reduz o carbono incorporado, posicionando os projetos modulares para taxas preferenciais de financiamento verde da CMHC.

Mudança institucional para portfólios de aluguel de residências unifamiliares

A privatização da Tricon Residential pela Blackstone Real Estate ressalta o crescente apetite por aluguéis de residências unifamiliares triconresidential.com. Loteamentos de propósito específico projetados para aluguel estão ganhando escala porque equilibram a demanda por residências isoladas com os custos inacessíveis de aquisição. Fundos de pensão e seguradoras favorecem os fluxos de caixa previsíveis e o risco limitado de rotatividade associados a esses ativos, frequentemente combinando-os com plataformas de gestão profissionalizada para eficiências operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos custos de construção por escassez de mão de obra qualificada | -0.9% | Nacional; aguda nos centros urbanos | Curto prazo (≤ 2 anos) |

| Endurecimento do teste de estresse hipotecário do OSFI | -0.6% | Nacional; maior nos mercados de preços elevados | Médio prazo (2 a 4 anos) |

| Escalada das taxas de desenvolvimento municipal (Grande Área de Toronto) | -0.3% | Grande Área de Toronto | Médio prazo (2 a 4 anos) |

| Aumento dos prêmios de seguro em condomínios de alto padrão (Colúmbia Britânica) | -0.1% | Mercados urbanos da Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos custos de construção por escassez de mão de obra qualificada

Os custos de construção estão 51% acima dos níveis pré-pandemia, corroendo as projeções financeiras e forçando extensões de prazo. As aposentadorias superam as entradas de aprendizes, e as políticas de imigração ainda enfatizam talentos baseados em conhecimento em vez de profissionais de ofícios. Em resposta, Ottawa introduziu empréstimos de construção segurados de 55 anos, mas os incorporadores em Ontário e na Colúmbia Britânica ainda citam a escassez de mão de obra como sua maior barreira para iniciar obras. Alberta se beneficia de uma força de trabalho mais móvel que modera os picos salariais, mas as cadeias de suprimentos nacionais de aço e vidraçaria permanecem tensas, mantendo os custos de materiais elevados.

Endurecimento do teste de estresse hipotecário do OSFI

O regulador continua a aplicar o maior entre a taxa contratual acrescida de 2 pontos percentuais ou 5,25% como taxa de qualificação. Embora as taxas tenham começado a ceder no início de 2025, o obstáculo de qualificação ainda exclui muitos compradores de primeira viagem. Os limites propostos de empréstimo em relação à renda poderiam restringir ainda mais as carteiras dos credores, especialmente em Toronto e Vancouver, onde os valores médios das hipotecas excedem seis vezes a renda domiciliar. Embora o OSFI tenha sinalizado que pode suspender o teste para hipotecas não seguradas até o final de 2025, qualquer endurecimento intermediário poderia desacelerar a velocidade das transações e direcionar a demanda para aluguéis[2]Office of the Superintendent of Financial Institutions, "Residential Mortgage Underwriting Practices and Procedures," Office of the Superintendent of Financial Institutions, osfi-bsif.gc.ca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Apartamentos e Condomínios lideraram a Estratégia de Densidade

Os apartamentos comandam 54,68% do mercado imobiliário residencial do Canadá em 2025 e têm previsão de registrar um CAGR de 4,93% até 2031. Os incorporadores se voltam para o multifamiliar porque a dívida segurada da CMHC reduz os requisitos de capital próprio, enquanto o rezonamento municipal que se afasta da exclusividade unifamiliar favorece formatos de maior densidade.

O forte apetite institucional ancora essa tendência. Os REITs buscam aluguéis de propósito específico que atendam aos mandatos de ESG e correspondam aos passivos de longa duração. Os sistemas de construção modular e de madeira maciça encurtam os ciclos de entrega, compensando parcialmente a inflação dos preços de terrenos nos mercados centrais. Os construtores de residências isoladas se concentram nos subúrbios periféricos, onde os custos de terrenos permanecem administráveis, mas a proposta de valor depende da tolerância ao deslocamento e de menos opções de transporte público.

Por Faixa de Preço: Habitação Acessível Acelera

As unidades de mercado intermediário representaram 51,34% da participação do mercado imobiliário residencial do Canadá em 2025, mas a habitação acessível está projetada para ser o segmento de crescimento mais rápido, com um CAGR de 5,02%. A política governamental agora vincula as subvenções de infraestrutura ao progresso municipal em acessibilidade, pressionando as cidades a agilizar as aprovações para aluguéis abaixo do mercado.

Os incorporadores obtêm isenções fiscais e bônus de densidade ao designar 20% a 30% das unidades como acessíveis, melhorando os retornos combinados dos projetos. Os investidores institucionais, atentos aos mandatos de impacto social, veem a habitação acessível como uma proteção contra recessões cíclicas, pois as listas de espera garantem uma ocupação duradoura. Os produtos de luxo ainda atraem compradores estrangeiros em nichos específicos, mas impostos mais altos sobre transferências e taxas de vacância limitam o impulso especulativo.

Por Modelo de Negócio: O Impulso do Aluguel Cresce

As vendas permaneceram como maioria, com 68,42% do mercado imobiliário residencial do Canadá em 2025, mas os aluguéis superarão esse ritmo com um CAGR de 5,08%. O financiamento de construção de 95% do custo da CMHC reduz drasticamente as necessidades de capital próprio para empreendimentos de aluguel, incentivando os incorporadores comerciais a reter os ativos concluídos.

Os fundos de pensão enfatizam os fluxos de caixa estabilizados, e os REITs crescem por meio de acordos de compra antecipada que reduzem o risco de saída dos incorporadores. O forte crescimento dos aluguéis — 7,4% em nível nacional em 2024 — sustenta os índices de cobertura mesmo em meio à inflação de custos. As aspirações de aquisição de imóveis estão se moderando à medida que os mutuários têm dificuldade em superar os obstáculos do teste de estresse, redirecionando a demanda para comunidades de aluguel bem equipadas.

Por Modalidade de Venda: O Mercado Primário Reduz a Lacuna de Estoque

As transações secundárias compreenderam 71,35% do mercado imobiliário residencial do Canadá em 2025, mas as vendas primárias de novas construções crescerão a um CAGR de 4,95%, à medida que os programas para compradores de primeira viagem favorecem habitações recém-concluídas.

A política federal agora permite amortizações seguradas de 30 anos para compras de novas construções, reduzindo os pagamentos mensais. Os incorporadores utilizam plataformas avançadas de marketing e visitas virtuais para pré-vender unidades mais cedo, auxiliando no financiamento da construção. Os códigos de eficiência energética conferem às novas construções uma vantagem em custos operacionais em relação ao estoque mais antigo, atraindo compradores conscientes dos custos para o mercado primário, apesar dos preços de tabela mais elevados.

Análise Geográfica

Ontário respondeu por 35,58% do mercado imobiliário residencial do Canadá em 2025. As taxas de desenvolvimento na Grande Área de Toronto, que têm uma média de USD 165.000 por unidade de condomínio, restringem a viabilidade e prolongam os prazos, deslocando parte da atividade para os municípios vizinhos. A imigração mantém a formação líquida de domicílios elevada, mas os desafios de acessibilidade sustentam o aumento dos aluguéis e suprimem a taxa de aquisição de imóveis.

A Colúmbia Britânica se estabiliza após a implementação de zoneamento orientado ao transporte público e impostos sobre compradores estrangeiros. A remoção das regras de estacionamento mínimo em Vancouver próximo ao transporte rápido permite uma maior densificação por infill, mas os prêmios de seguro de arranha-céus continuam a elevar as despesas operacionais. As aprovações de madeira maciça para torres de 18 andares reduzem os custos estruturais e as pegadas de carbono, posicionando a província como um laboratório para o desenvolvimento verde de próxima geração.

Alberta registra o crescimento mais rápido, com um CAGR de 5,08% até 2031. O preço de referência de Calgary de USD 591.100 permanece acessível em relação a Toronto e Vancouver, e os superávits orçamentários provinciais financiam expansões de infraestrutura que atraem migrantes. Edmonton se beneficia de um aumento populacional de 4,8% no início de 2024, traduzindo-se em uma absorção mais forte tanto de vendas quanto de aluguéis.

Quebec desfruta de um novo impulso, à medida que os preços medianos de residências unifamiliares próximos a USD 450.000 mantêm a aquisição ao alcance dos compradores locais. Um portal de licenças online simplificado, lançado em 2024, reduziu os tempos médios de aprovação em 30 dias, diminuindo os custos de carregamento. Os aluguéis de propósito específico dominam os novos inícios em Montreal, à medida que o capital institucional busca rendimentos estáveis respaldados por contratos de longo prazo.

O Canadá Atlântico e os menores mercados das pradarias experimentam fluxos constantes de graduados internacionais e trabalhadores remotos. Os preços de entrada mais baixos equilibram os mercados de trabalho mais restritos, enquanto os modestos pipelines de construção protegem contra o excesso de oferta. No entanto, a capacidade limitada de empreiteiros poderia desacelerar a entrega de projetos multifamiliares maiores, a menos que os programas de treinamento provinciais ampliem a força de trabalho de ofícios.

Cenário Competitivo

O mercado imobiliário residencial do Canadá apresenta fragmentação moderada. Os principais players — Brookfield Asset Management, CAPREIT, Tridel Group, First Capital REIT e Minto Apartment REIT — impulsionam o mercado com suas operações estratégicas. A Brookfield navega habilmente pelos ciclos de mercado utilizando pools de capital global para desenvolver comunidades planejadas que integram harmoniosamente escritórios, varejo e torres de aluguel. A CAPREIT, por outro lado, enfatiza a reciclagem de ativos, vendendo propriedades suburbanas não essenciais e reinvestindo os recursos em novos projetos de aluguel acessível, com o apoio da CMHC.

A tecnologia é um diferencial fundamental. A Tridel utiliza componentes modulares fora do local para reduzir em 15% os cronogramas de construção na Grande Área de Toronto. A First Capital usa gêmeos digitais para manutenção preditiva, prolongando a vida útil dos ativos e otimizando o momento das despesas de capital. A Minto pilota sistemas de gestão de energia habilitados por IoT que reduzem os custos de utilidades em até 18%, alinhando-se com as preferências de ESG dos inquilinos.

A consolidação está fortalecendo o poder de compra em setores de nicho. A aquisição de USD 1,69 bilhão da Alignvest Student Housing pelo Forum REIIF cria o maior portfólio estudantil privado do país, posicionando o grupo para negociar acordos de serviços em massa e direitos de locação entre mercados. A privatização da Tricon Residential pela Blackstone sinaliza uma aposta no crescimento secular dos aluguéis de residências unifamiliares. Os incorporadores regionais de médio porte respondem formando joint ventures para compartilhar riscos e acessar dívida institucional mais barata.

Líderes do Setor Imobiliário Residencial do Canadá

Brookfield Asset Management

CAPREIT

Tridel Group

Mattamy Homes

QuadReal Property Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Minto Apartment REIT reportou um aumento de 5,3% ano a ano no aluguel mensal médio e um valor patrimonial líquido por unidade de USD 22,73.

- Abril de 2025: O governo federal lançou o programa Build Canada Homes de USD 25 bilhões para financiar habitação construída em fábrica.

- Março de 2025: A CAPREIT aumentou sua distribuição mensal, ressaltando a resiliência do fluxo de caixa.

- Fevereiro de 2025: A First Capital REIT registrou um crescimento de 4,4% no Resultado Operacional Líquido de Mesmas Propriedades e um aumento de 3% na distribuição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo considera o mercado imobiliário residencial canadiano como o valor anual de habitações novas e de revenda, apartamentos, condomínios, moradias unifamiliares, casas em banda e arrendamentos de construção específica registados ao preço final de transação. As receitas de arrendamento são convertidas para um valor anualizado, de modo a que a atividade de venda e de arrendamento seja comparável numa base comum. De acordo com a Mordor Intelligence, isto produziu uma dimensão de mercado de USD 38,55 mil milhões em 2025.

Exclusão do âmbito: a aquisição de terrenos para fins especulativos, residências universitárias, apartamentos com serviços e pisos mistos de uso comercial ficam fora do cálculo.

Visão Geral da Segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas em Terreno Próprio

- Por Faixa de Preço

- Acessível

- Mercado Intermediário

- Luxo

- Por Modalidade de Venda

- Primário

- Secundário

- Por Modelo de Negócio

- Vendas

- Aluguel

- Por Região (Província)

- Ontário

- Quebec

- Colúmbia Britânica

- Alberta

- Restante do Canadá

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para colmatar lacunas de dados, entrevistámos promotores imobiliários, gestores de corretagem e consultores de crédito hipotecário em Ontário, na Colúmbia Britânica, no Quebeque, em Alberta e nas províncias do Atlântico. As conversas centraram-se na velocidade de fecho de negócios, nas estruturas de incentivos e na absorção esperada, enquanto um inquérito online a arrendatários informou as hipóteses de vacância e de crescimento das rendas. Os dados recolhidos confirmaram as conclusões de gabinete e orientaram os ajustamentos ao nível provincial.

Investigação de Gabinete

Em primeiro lugar, os analistas da Mordor mapearam os sinais de oferta, procura e preços a partir de fontes abertas, tais como as tabelas de licenças de construção e de inícios de obras do Statistics Canada, os ficheiros de conclusões de obras e de vacância da Canadian Mortgage and Housing Corporation, os índices de preços mensais da Canadian Real Estate Association, e as estatísticas de fluxos de entrada do Immigration, Refugees and Citizenship Canada. Os limiares de concessão de crédito e de testes de esforço do Office of the Superintendent of Financial Institutions e as trajetórias da taxa de referência do Bank of Canada ajudaram-nos a avaliar as variações na acessibilidade habitacional. Os registos de empresas acedidos através do D&B Hoovers e os arquivos de notícias no Dow Jones Factiva forneceram informações sobre o pipeline de promotores e as transações. Estas fontes ilustram a base de evidências; foram consultadas muitas referências adicionais conforme necessário para clarificação e verificações cruzadas.

Dimensionamento de Mercado e Previsão

Um modelo híbrido de cima para baixo e de baixo para cima sustenta os números. Começámos com as conclusões de inícios de obras ao nível provincial, acrescidas das transações de revenda, multiplicadas pelos preços médios de venda provenientes da CREA e dos feeds do MLS, reconstruindo assim o valor anual de mercado. A validação de baixo para cima utilizou receitas de promotores por amostragem e consolidações do parque habitacional de arrendamento para ajustar os totais. Os principais inputs incluem inícios de obras trimestrais, preço médio de revenda, vacância de arrendamento, imigração líquida e taxas de juro hipotecárias fixas a cinco anos, cada um projetado através de uma regressão multivariada que capta a sua influência combinada. A análise de cenários testou a previsão sob pressão face a choques de taxas de juro ou a uma imigração mais lenta. Quando as contagens de transações eram parciais, os pesos unitários foram alocados seguindo padrões históricos de participação.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo passam por duas revisões de analistas, verificações de variância face a métricas independentes e um ciclo de recontacto com respondentes selecionados para análise de anomalias. O relatório é atualizado a cada doze meses, com atualizações fora do ciclo desencadeadas por alterações materiais de política ou de taxas de juro. Uma verificação de validação final ocorre imediatamente antes da publicação, para que os clientes recebam a perspetiva mais recente.

Por que razão a Baseline do Mercado Imobiliário Residencial do Canadá da Mordor é fiável

Os valores publicados divergem frequentemente porque as empresas misturam avaliações de stock de ativos, diferentes tipos de transações ou taxas de câmbio desatualizadas. A Mordor restringe a análise às transações anuais observáveis, atualiza o ficheiro anualmente e ancora os preços a dados MLS verificados, o que mantém a nossa baseline estável mas responsiva.

Os principais fatores de divergência incluem: alguns estudos incorporam pisos mistos de uso comercial nos totais, outros inflacionam o valor ao contabilizar o stock habitacional acumulado, e alguns baseiam-se em amplos rácios macroeconómicos com validação de campo limitada.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 38,55 mil milhões (2025) | Mordor Intelligence | - |

| USD 59,3 mil milhões (2023) | Portal de Informação Setorial A | Inclui custos de terreno e todas as províncias sem alinhamento cambial à data de transação |

| USD 143,2 mil milhões (2023) | Consultora Regional B | Adiciona uso misto comercial e aplica inventário de listagens em vez de negócios fechados |

| CAD 1,2 T (2025) | Market Analytics C | Mede o stock total de ativos residenciais, e não a rotatividade anual do mercado |

Estas comparações demonstram que, uma vez eliminados o alargamento do âmbito e as diferenças de metodologia de avaliação, a abordagem disciplinada e anualmente atualizada da Mordor fornece uma baseline equilibrada que os decisores podem acompanhar e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado imobiliário canadense?

O mercado foi avaliado em USD 40,37 bilhões em 2026 e está projetado para atingir USD 50,82 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado imobiliário canadense?

Os aluguéis de propósito específico lideram com um CAGR de 5,08%, graças aos programas de empréstimos da CMHC e aos fluxos de capital institucional.

Por que Alberta é a província de crescimento mais rápido?

A acessibilidade habitacional, a diversificação do emprego e a migração líquida impulsionam a perspectiva de CAGR de 5,08% de Alberta.

Qual mudança regulatória poderia afetar mais os compradores em 2025?

A possível eliminação pelo OSFI do teste de estresse hipotecário para empréstimos não segurados pode ampliar a capacidade de endividamento no final de 2025.

Página atualizada pela última vez em: