Tamanho e Participação do Mercado Imobiliário Residencial de Omã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

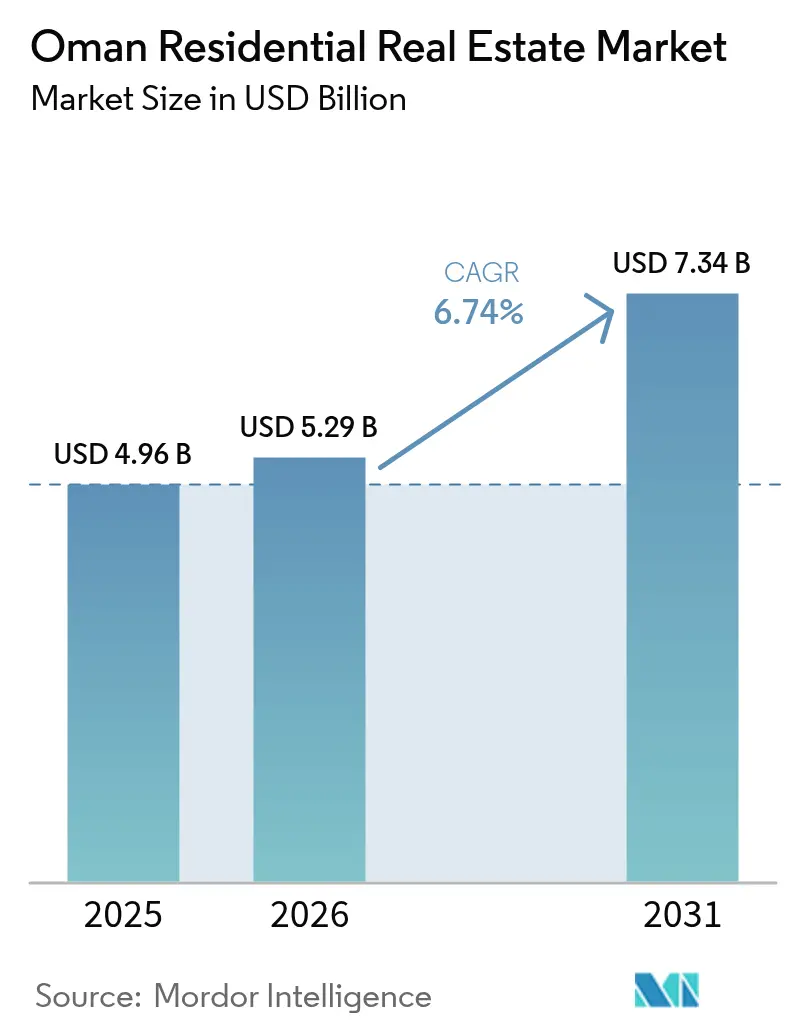

| Tamanho do mercado no ano base (2025) | 4.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial de Omã por Mordor Intelligence

O tamanho do mercado imobiliário residencial de Omã em 2026 é estimado em USD 5,29 bilhões, crescendo a partir do valor de 2025 de USD 4,96 bilhões, com projeções para 2031 apontando USD 7,34 bilhões, crescendo a uma CAGR de 6,74% ao longo de 2026-2031. A expansão é sustentada pelos gastos em infraestrutura da Visão 2040, pelo aumento constante da população e por novas regras de propriedade plena que ampliam a base de compradores elegíveis. Grandes planos diretores, como a Cidade Sultan Haitham e a Nova Cidade de Salalah, estão acelerando a absorção de terrenos, enquanto taxas de transação mais baixas incentivam compradores pela primeira vez. Os incorporadores também estão impulsionando recursos de casas inteligentes e padrões de construção verde para capturar a demanda de famílias mais jovens, um movimento que diferencia as ofertas e apoia a resiliência dos preços. O crescimento sustentado das hipotecas - apoiado pelo crescente apetite do setor bancário por prazos mais longos - mantém o pipeline de vendas previsível, mesmo com os rendimentos de aluguel entre 5,6% e 8,3% permanecendo atrativos em relação aos pares regionais.

Principais Conclusões do Relatório

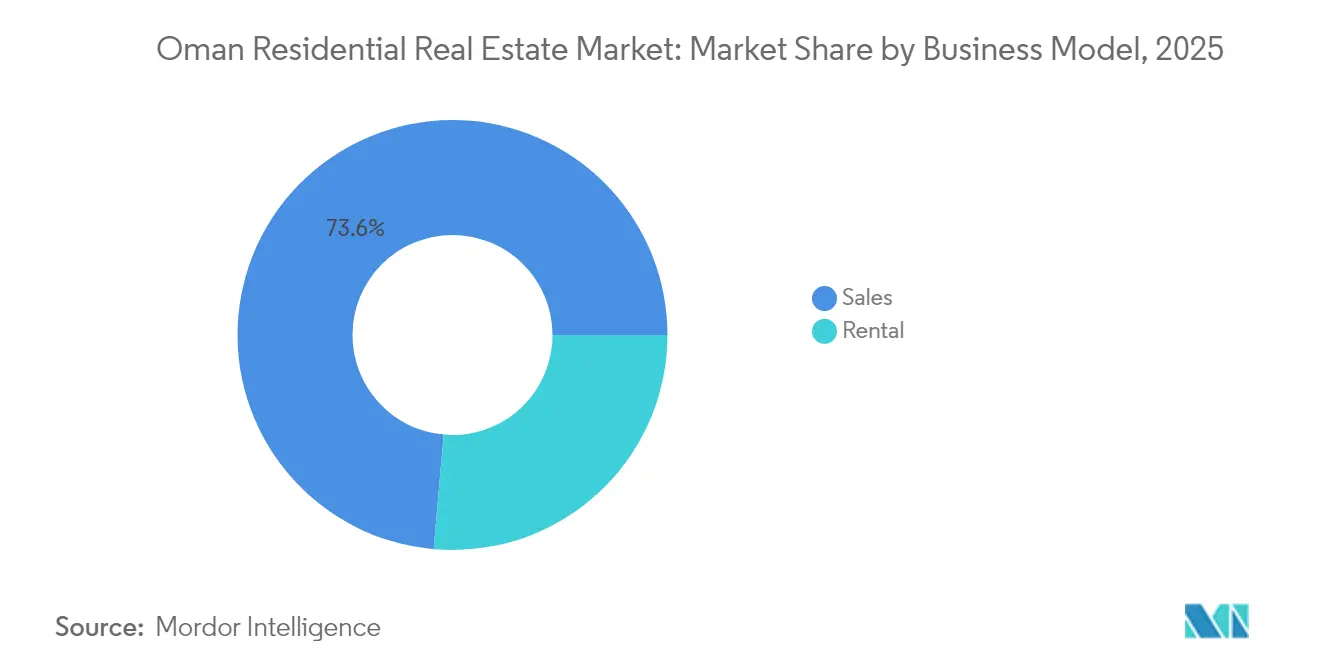

- Por modelo de negócio, o segmento de vendas liderou com 73,60% da participação do mercado imobiliário residencial de Omã em 2025, enquanto os aluguéis devem registrar a CAGR mais rápida de 7,28% até 2031.

- Por tipo de imóvel, as vilas detiveram 66,85% da participação do mercado imobiliário residencial de Omã em 2025; os apartamentos estão no caminho para a maior CAGR de 7,36% até 2031.

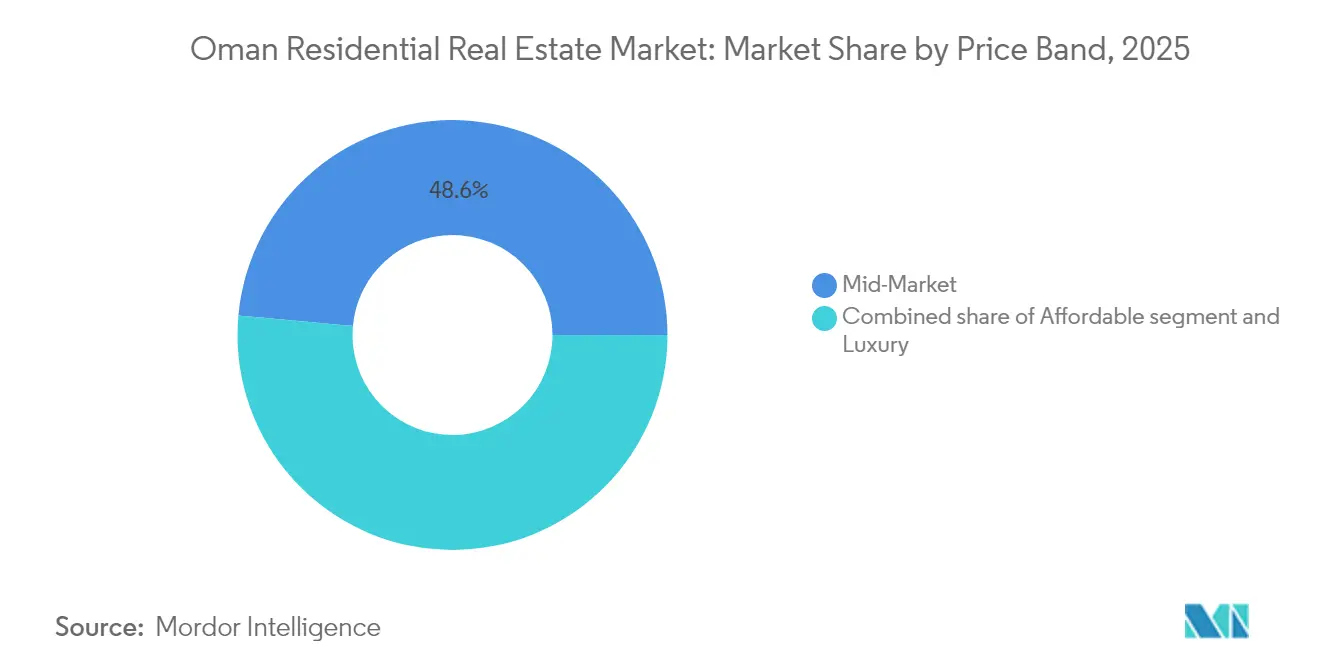

- Por faixa de preço, os imóveis de mercado intermediário capturaram 48,55% do tamanho do mercado imobiliário residencial de Omã em 2025, enquanto as unidades de luxo devem se expandir a uma CAGR de 7,56% entre 2026-2031.

- Por modalidade de venda, as transações primárias representaram 54,10% do tamanho do mercado imobiliário residencial de Omã em 2025 e estão avançando a uma CAGR de 7,32% ao longo do período de perspectiva.

- Por cidade, Mascate comandou 47,35% da participação na receita em 2025; Dhofar está prestes a registrar a CAGR mais rápida de 7,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial de Omã

Análise de Impacto dos Impulsionadores*

| Impulsionadores | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| População jovem e em expansão impulsiona a formação de domicílios | +1.8% | Mascate e principais cidades secundárias | Médio prazo (2-4 anos) |

| Planos diretores urbanos criam novos polos residenciais | +1.5% | Mascate, Salalah, Dhofar | Longo prazo (≥ 4 anos) |

| Programas habitacionais e subsídios ampliam o acesso à propriedade | +1.2% | Bairros integrados em todo o país | Longo prazo (≥ 4 anos) |

| A demanda de expatriados cresce nas zonas de propriedade plena e nos Complexos Integrados de Turismo | +0.9% | Mascate, Al Mouj, Zonas Econômicas Especiais | Médio prazo (2-4 anos) |

| Mudança de estilo de vida em direção a apartamentos modernos e condomínios fechados | +0.7% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Habitacional Apoiada por uma População Jovem e em Expansão

Uma idade mediana abaixo de 32 anos e um aumento populacional de 15% ao longo de cinco anos estão ampliando de forma constante o conjunto de compradores pela primeira vez. Dados do Ministério mostram 500.000 pedidos ativos de habitação e 125.000 famílias sem moradias adequadas, evidenciando uma lacuna urgente de oferta. O governo reagiu com 22 projetos de bairros residenciais integrados que incorporam escolas, clínicas e áreas verdes para atender às crescentes expectativas de estilo de vida. Simultaneamente, uma recuperação de 8% no número de expatriados em 2024 reviveu a absorção de aluguéis nos principais distritos de Mascate. Programas de emprego modestos, mas direcionados - de 300 a 400 vagas anualmente - acrescentam poder de compra incremental ao mercado imobiliário residencial de Omã[1]Husam Al-Mukhaini, "Annual Housing Requests and Allocations Report 2024", Ministério da Habitação e Planejamento Urbano, mohup.gov.om.

Programas Habitacionais Governamentais e Subsídios Melhorando a Acessibilidade

Em 2024, o Programa de Habitação Social apoiou 1.382 famílias, enquanto o esquema "Escolha Seu Terreno" alocou 25.000 lotes urbanizados. As taxas de registro caíram de 2% para 1% para os cidadãos, e as taxas de financiamento islâmico foram reduzidas, diminuindo conjuntamente os custos de entrada. Um envelope de parceria público-privada de USD 1,3 bilhão mobiliza capital privado para comunidades de baixa e média renda, garantindo uma construção mais rápida sem sobrecarga fiscal. Concessões de terrenos preferenciais a beneficiários do fundo matrimonial agilizam ainda mais o caminho para a propriedade de jovens casais. Em conjunto, essas alavancas ampliam o mercado imobiliário residencial de Omã[2]Fatma Al-Zadjali, "Budget Execution Update 2024", Ministério das Finanças, mof.gov.om.

Planos de Desenvolvimento Urbano Criando Novos Polos Residenciais

O Plano Estrutural da Grande Mascate mapeia o uso do solo em 1.360 km² até 2040, reservando corredores orientados para o transporte e clusters de uso misto. Al Khuwair Downtown, um projeto à beira-mar de USD 2,6 bilhões, integra escritórios, comércio e 4.000 residências, demonstrando design mais ecológico e tempos de deslocamento mais curtos. Em Dhofar, a Nova Cidade de Salalah abrange 7,3 km² com 12.000 unidades habitacionais e drenagem resiliente ao clima, indicando como as cidades secundárias estão absorvendo a demanda excedente. O pipeline de projetos de USD 85 bilhões da Visão 2040 também lista cinco cidades futuras, sinalizando uma longa trajetória de crescimento para o mercado imobiliário residencial de Omã[3]Ahmed Al-Habsi, "Greater Muscat Structural Plan 2040 Summary", Muscat Municipality, muscatmun.gov.om.

Crescente Interesse de Expatriados por meio de Zonas de Propriedade Plena e Complexos Integrados de Turismo

Regulamentações de abril de 2025 permitem propriedade plena para indivíduos não omanenses nas Zonas Econômicas Especiais, com base nas disposições anteriores dos Complexos Integrados de Turismo. As transações de compra por estrangeiros subiram 19,4% em comparação ao ano anterior em 2024, e o Cartão de Residência de Primeira Classe vincula um visto de cinco anos a um desembolso imobiliário de USD 1,3 milhão. Novos distritos turísticos além de Al Mouj ampliam o inventário que os estrangeiros podem adquirir legalmente, enquanto a base de ativos da SEZAD de USD 54,6 bilhões valida a confiança dos investidores. Esses incentivos ampliam o alcance global do mercado imobiliário residencial de Omã.

Análise de Impacto das Restrições*

| Restrições | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de construção e escassez de mão de obra qualificada | -1.1% | Em todo o país, grandes projetos | Curto prazo (≤ 2 anos) |

| Dependência da receita do petróleo causando flutuações na demanda | -0.8% | Em todo o país | Médio prazo (2-4 anos) |

| Atrasos regulatórios e procedimentais | -0.6% | Em todo o país, projetos de uso misto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Construção e Escassez de Mão de Obra Qualificada

Os preços dos insumos subiram em 2024, pois os custos de importação de aço e cimento acompanharam as oscilações das commodities globais, comprimindo as margens dos empreiteiros em contratos de preço fixo. As cotas de omanização complicam os fluxos de contratação, e os vistos para especialistas frequentemente se estendem por mais de oito semanas. O setor de construção acrescentou USD 9 bilhões ao PIB em 2023, mas agora precisa se expandir para entregar um backlog de projetos de USD 85 bilhões. Os primeiros adotantes da impressão 3D registram 30% de economia de materiais, sugerindo uma compensação parcial para os custos crescentes. No geral, o risco de execução modera levemente o crescimento do mercado imobiliário residencial de Omã.

Dependência Econômica das Receitas do Petróleo

O petróleo ainda financia cerca de 65% das receitas fiscais, de modo que os programas habitacionais orçamentados acompanham as oscilações do preço do petróleo Brent. Embora o PIB não hidrocarbônico tenha avançado 3,7% em 2024, qualquer queda prolongada no preço do petróleo bruto poderia reduzir os gastos com infraestrutura e esfriar o sentimento dos compradores. Os testes de estresse do FMI apontam a exposição de 17,1% dos bancos a empréstimos imobiliários como um ponto de atenção caso os preços se suavizem. Uma posição crescente de ativos líquidos soberanos oferece um amortecedor de curto prazo, mas uma diversificação mais profunda determinará a estabilidade de longo prazo do mercado imobiliário residencial de Omã.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Dominância das Vendas com Aceleração dos Aluguéis

As vendas detiveram 73,60% da participação do mercado imobiliário residencial de Omã em 2025, impulsionadas por hipotecas subsidiadas e taxas de transação mais baixas. Os valores das hipotecas saltaram 44,8% em comparação ao ano anterior para USD 5,5 bilhões, mesmo com a queda no número de contratos, o que implica tickets de valor mais elevado. Investidores do tipo comprar para alugar provenientes das economias vizinhas do Conselho de Cooperação do Golfo permanecem ativos, atraídos pela renda de aluguel isenta de impostos e rendimentos brutos de 5%-8%. A perspectiva de CAGR de 7,28% do segmento de aluguel reflete a retomada dos fluxos de expatriados e o desenvolvimento dos Complexos Integrados de Turismo que agrupam ativos de hospitalidade e residenciais.

Os incorporadores estão experimentando contratos de aluguel com opção de compra que convertem aluguéis mensais em pagamentos de entrada, um mecanismo que amplia a acessibilidade sem alavancar excessivamente as famílias. As plataformas digitais de locação aumentam a transparência nos termos dos contratos de arrendamento e permitem o rastreamento de inventário em tempo real, encurtando os períodos de vacância. A demanda por locação corporativa também mostra potencial, à medida que empresas multinacionais reabrem escritórios regionais, adicionando uma nova categoria de inquilinos de longo prazo. Em conjunto, essas dinâmicas apontam para um mercado imobiliário residencial de Omã mais equilibrado ao longo do tempo.

Por Tipo de Imóvel: Vilas Lideram enquanto Apartamentos Ganham Impulso

As vilas mantiveram uma participação de 66,85% no mercado imobiliário residencial de Omã em 2025, evidenciando as preferências culturais por áreas maiores e privacidade. Projetos como o Distrito Al Ahlam na Cidade Sultan Haitham oferecem 47 vilas energeticamente eficientes equipadas com painéis solares nos telhados e reaproveitamento de água cinza, trazendo sustentabilidade para o segmento de luxo. No entanto, os apartamentos registram a CAGR mais forte de 7,36%, impulsionados pela escassez de terrenos urbanos e pela demanda por estilos de vida de uso e abandono. Os lançamentos no pipeline, incluindo as Residências Yenaier de seis torres, prometem mais de 1.200 unidades até 2027, aumentando a fatia de apartamentos no tamanho do mercado imobiliário residencial de Omã.

Os apartamentos inteligentes utilizam sensores de Internet das Coisas para reduzir o consumo de energia em 25%, uma característica atraente para os inquilinos em meio ao aumento das tarifas de serviços públicos. Enquanto isso, ícones de uso misto como AIDA em Yiti integrarão 3.500 residências com hotéis, comércio e um campo de golfe de 18 buracos, diluindo as fronteiras tradicionais das propriedades. No médio prazo, espera-se que as vilas mantenham a defensividade de valor, enquanto os apartamentos sustentarão a aceleração do volume.

Por Faixa de Preço: Estabilidade do Mercado Intermediário com Crescimento do Prêmio de Luxo

Os imóveis de mercado intermediário representaram 48,55% do tamanho do mercado imobiliário residencial de Omã em 2025, atendendo a uma ampla base de nacionais assalariados e profissionais expatriados. Os preços médios dos tickets entre USD 250.000 e USD 400.000 permaneceram acessíveis graças aos subsídios no registro e ao afrouxamento das normas de entrada. O segmento de luxo, com preços acima de USD 650.000, deve crescer a uma CAGR de 7,56%, energizado por investidores de alto patrimônio líquido do Conselho de Cooperação do Golfo em busca de segundas residências costeiras mais baratas do que Dubai. Os lotes de vilas de propriedade plena em Al Mouj, em Mascate, são vendidos por até USD 1,3 milhão, mas ainda ficam 20%-30% abaixo dos referenciais regionais.

As tendências de eco-luxo, incluindo design de energia líquida zero e paisagismo orgânico, estão remodelando o topo do mercado e ampliando o apelo para compradores estrangeiros orientados por critérios ambientais, sociais e de governança. Na outra extremidade, a Cidade Sustentável Yiti tem como alvo as famílias de renda média com a promessa de 100% de energia renovável e desperdício zero. Essas estratégias bifurcadas mantêm tanto os compradores orientados por valor quanto os aspiracionais engajados no mercado imobiliário residencial de Omã.

Por Modalidade de Venda: Vendas Primárias Impulsionam o Crescimento com Maturação do Mercado Secundário

As negociações primárias representaram 54,10% da participação do mercado imobiliário residencial de Omã em 2025, graças aos novos lançamentos de planos diretores e às aprovações mais rápidas de títulos de propriedade - a SEZAD agora processa pedidos de usufruto em 5 dias, contra 30 anteriormente. Projetos emblemáticos, incluindo a primeira fase de USD 2,6 bilhões da Cidade Sultan Haitham, alimentam um robusto funil de vendas na planta. O mercado secundário está amadurecendo à medida que os primeiros investidores monetizam os ganhos; o registro digital imobiliário "Amlak" registrou 133.000 transferências em 2024, reduzindo os tempos de burocracia pela metade.

A dispersão de preços tornou-se mais visível: os valores dos apartamentos em Mascate caíram 12,9% em comparação ao ano anterior, enquanto os preços das vilas subiram 2,5%, refletindo grupos de demanda divergentes. A arbitragem regional também surgiu, com terrenos no Norte de Al Batinah valorizando 18,8% à medida que a expansão industrial transbordou para a habitação. Esse desempenho de duas trajetórias cria novas oportunidades ajustadas ao risco no mercado imobiliário residencial de Omã.

Análise Geográfica

Mascate comandou 47,35% do valor das transações de 2025, consolidando seu papel como polo administrativo e financeiro do mercado imobiliário residencial de Omã. O Plano da Grande Mascate integra o transporte público com nós de densidade para manter os tempos de deslocamento abaixo de 30 minutos, uma métrica de qualidade de vida que sustenta o interesse dos compradores. Os serviços municipais digitais - desde aprovações eletrônicas até portais unificados de manutenção - melhoram a capacidade de resposta municipal e sustentam os valores das propriedades. A migração contínua de Ruwi e Muttrah para distritos recém-criados como Al Khuwair reflete as preferências por infraestrutura moderna e clusters de uso misto com condições para pedestres.

Dhofar é o polo de crescimento mais rápido, projetada para registrar uma CAGR de 7,82% até 2031. A Nova Cidade de Salalah lançará 5.827 unidades residenciais em sua primeira tranche, com alvo de uma população permanente de 60.000 habitantes. Uma praia pública de 6 quilômetros, extensa restauração de manguezais e drenagem resiliente a inundações fortalecem o desenvolvimento contra os riscos climáticos. Os picos de turismo sazonal coincidem com a monção Khareef, prolongando os ciclos de ocupação para investidores que buscam fluxo de caixa estável no mercado imobiliário residencial de Omã.

Musandam e o restante de Omã também estão no radar de descentralização do governo. Cada governadoria agora recebe USD 52 milhões anualmente para melhorias comunitárias, o dobro da alocação anterior. O projeto Palm Hills em Khasab reserva 25% de suas 650 unidades para compradores estrangeiros, introduzindo um novo segmento de demanda. O Decreto Real 36/2022 confere autoridade às administrações locais para agilizar licenças, acelerando o ritmo pelo qual cidades menores podem absorver a migração de Mascate. Coletivamente, esses esforços regionais diversificam a base geográfica do mercado imobiliário residencial de Omã.

Panorama regulatório

O Omã está modernizando a governança do setor imobiliário residencial sob o Ministério da Habitação e Planejamento Urbano (MoHUP), com o Decreto Real 79/2025 (Lei que Regulamenta o Setor Imobiliário) estabelecendo uma estrutura consolidada que abrange a organização da propriedade, o desenvolvimento, as práticas de intermediação e os controles relacionados. Essa consolidação apoia a mudança do mercado em direção a empreendimentos maiores, planejados e vendidos na planta, mantendo um único ponto de supervisão para o setor por meio do MoHUP.

Um passo adicional veio com o Decreto Real 56/2026 (Lei do Registro Imobiliário), em vigor a partir de 18 de maio de 2026, que substituiu o Sistema de Registro Imobiliário de 1998 e consolidou o registro eletrônico das transações de imóveis. A lei confere validade jurídica aos documentos eletrônicos (incluindo a documentação de título), exige o registro de direitos reais para que sejam exequíveis e define explicitamente o papel do registro para unidades vendidas na planta e projetos de desenvolvimento imobiliário, melhorando a segurança das transações em vendas primárias e ativos de padrão institucional.

Análise da cadeia de valor

A cadeia de valor do setor imobiliário residencial do Omã está ancorada no planejamento e na regulação públicos, com o MoHUP central na alocação de terras, na supervisão de projetos e no ambiente de licenciamento sob a estrutura legal unificada introduzida pelo Decreto Real 79/2025. O fornecimento upstream inclui a liberação de terras e o planejamento diretor (por exemplo, Sultan Haitham City), juntamente com a infraestrutura habilitadora entregue por meio de modelos de parceria público-privada que se conectam com fornecedores de serviços públicos e conectividade, como Nama Water Services, Nama Electricity Distribution e Oman Broadband Company, influenciando o ritmo e a qualidade da entrega integrada de bairros.

A execução midstream é liderada por incorporadoras, empreiteiras e consultores especializados (projeto, engenharia e gestão de projetos), seguida pelo marketing e distribuição por meio de corretores e vendas diretas das incorporadoras, e depois pela gestão downstream de propriedades e comunidades. A digitalização também está avançando para os fluxos de entrega e transferência, reforçada por medidas nacionais em direção ao registro eletrônico. Os pontos de estrangulamento operacionais permanecem concentrados na execução da construção (variações nos custos de insumos, disponibilidade de mão de obra qualificada e logística no terreno, como congestionamentos que afetam a movimentação de materiais), o que pode prolongar os prazos de entrega e aumentar os custos das unidades entregues.

Cenário Competitivo

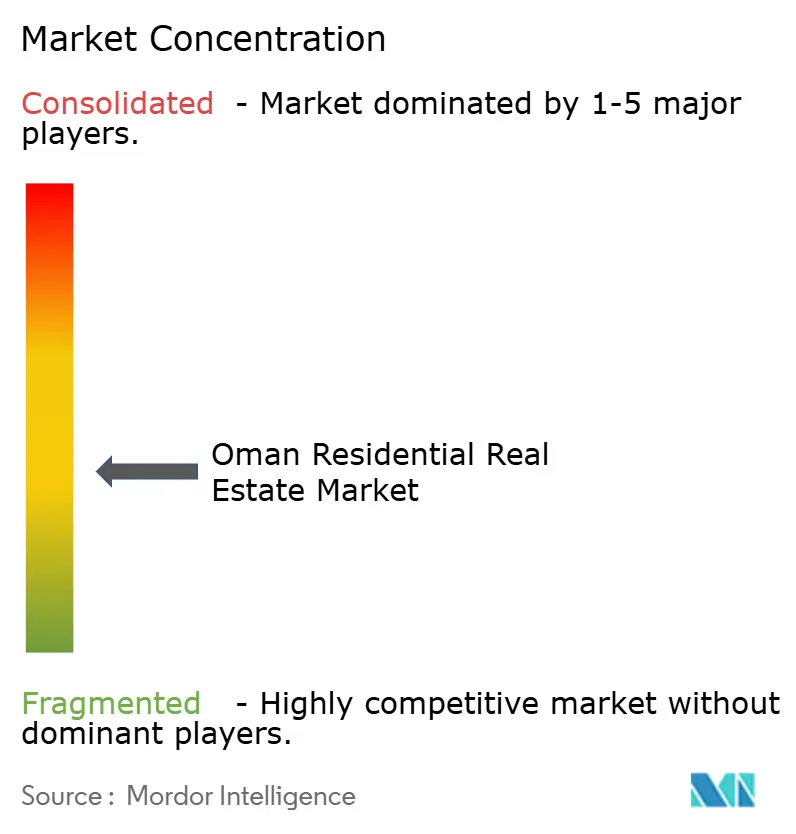

Aproximadamente 90 incorporadores licenciados competem no setor imobiliário residencial de Omã, tornando o campo moderadamente fragmentado. A joint venture do Grupo OMRAN com a Dar Al Arkan, com sede na Arábia Saudita, no resort AIDA de USD 1,5 bilhão, ressalta uma tendência em direção a pools de capital transfronteiriços que compartilham expertise em design e risco. Os modelos de parceria público-privada agora padronizam os termos de arrendamento de terrenos, direitos de posse e responsabilidades de serviços públicos, reduzindo as barreiras para novos entrantes enquanto mantém a clareza de governança.

As ferramentas digitais estão afiando as vantagens competitivas. Os primeiros adotantes da modelagem de informações da construção relatam iterações de design 20% mais rápidas, enquanto os elementos impressos em 3D reduzem os prazos de execução das estruturas de vilas em 30 dias. As estruturas de compartilhamento de lucros da Fundação de Dotação de Omã introduzem uma camada de impacto social, misturando retornos comerciais com desenvolvimento comunitário. Os pacotes de casa inteligente incluídos nas hipotecas aumentam a fidelidade dos clientes e permitem que os incorporadores cobrem pequenos prêmios de preço no mercado imobiliário residencial de Omã.

O aperto regulatório eleva o padrão de qualidade. Os códigos obrigatórios de construção verde entram em vigor a partir de 2026, exigindo eficiência de materiais e padrões térmicos. Os incorporadores que investirem em conformidade antes do prazo provavelmente ganharão compradores institucionais que buscam ativos alinhados aos critérios ambientais, sociais e de governança. Enquanto isso, os especialistas em cidades secundárias desfrutam de custos de terrenos mais baixos e limites de zoneamento mais flexíveis, permitindo-lhes praticar preços abaixo dos pares de Mascate sem sacrificar as margens. A narrativa competitiva, portanto, gira em torno da profundidade de capital, da adoção de tecnologia e do foco geográfico, e não apenas do preço.

Líderes do Setor Imobiliário Residencial de Omã

Al Mouj Muscat

Al Raid Group

Wujha Real Estate

Al-Taher Group

Maysan Properties SAOC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A execução em grande escala, viabilizada pelo governo, está criando espaços mais claros em comunidades integradas e no fornecimento de médio padrão, apoiada por programas nacionais e planos diretores nomeados. O Ministério da Habitação e Planejamento Urbano informou que os investimentos totais na Sultan Haitham City superaram 2,4 bilhões de RO, com mais de 1.700 unidades vendidas (abril de 2026). O mesmo período também incluiu acordos adicionais de desenvolvimento para bairros da Sultan Haitham City e acordos da iniciativa Sorouh em vários governorados, totalizando mais de 2.100 unidades, expandindo o estoque investível e desenvolvível além do núcleo de Mascate.

A modernização regulatória e de processos também está abrindo espaço em transações primárias, estruturação de vendas na planta e transferência de propriedade digitalizada. O Decreto Real 56/2026 (Lei do Registro Imobiliário), em vigor a partir de 18 de maio de 2026, formaliza o registro eletrônico e esclarece o tratamento do registro para projetos de desenvolvimento e unidades vendidas na planta, enquanto o Decreto Real 79/2025 fornece uma estrutura setorial consolidada sob o MoHUP. Paralelamente a fatores de demanda visíveis, incluindo a expansão da propriedade plena em zonas elegíveis (abril de 2025) e o foco contínuo dos compradores em planos diretores ricos em comodidades, como Al Khuwair Downtown e New City Salalah, a oportunidade favorece incorporadoras e plataformas capazes de estruturar produtos na planta em conformidade, alinhar as proteções ao comprador com processos prontos para custódia (escrow) e apoiar experiências de transferência de título mais rápidas.

Desenvolvimentos recentes do setor

- Maio de 2026: a Musstir revelou o destino residencial Musstir Heights, de 300 milhões de RO, em Al Jabal Al Akhdar, como parte do plano diretor Al Jabal Al Aali. O lançamento expande o fornecimento residencial investível para um local de maior altitude, orientado ao estilo de vida, reforçando o papel de projetos de destino na atração tanto de demanda por segunda residência quanto de investimento.

- Fevereiro de 2026: a Al Mouj Muscat lançou a etapa final do Azura Beach Residences III e IV com propriedade plena de 100%. O lançamento adiciona estoque costeiro premium e mostra como planos diretores habilitados para propriedade plena estão sendo usados para aprofundar a participação estrangeira e de expatriados nos ativos residenciais do Omã.

- Fevereiro de 2025: o Ministério da Habitação e Planejamento Urbano assinou vários acordos de parceria para expandir a entrega de bairros integrados. Os acordos reforçam a entrega no estilo PPP e ampliam o pipeline de projetos que alimenta a atividade de vendas primárias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange o valor da atividade imobiliária residencial no Omã, onde imóveis são comprados, vendidos, desenvolvidos ou alugados para fins de moradia nas principais cidades e no restante do país.

Exclusões de escopo: excluímos a atividade imobiliária comercial, industrial e hoteleira, além da retenção especulativa de terras (land banking) puramente não vinculada à entrega ou ocupação residencial.

Visão geral da segmentação

- Por Modelo de Negócio

- Vendas

- Aluguel

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com indicadores públicos que explicam como o mercado habitacional está se comportando no Omã, e depois as premissas foram refinadas para demanda, oferta e preços. Recorremos a fontes como publicações governamentais de habitação e planejamento do Omã, o Centro Nacional de Estatística e Informação para tendências macro e populacionais, o Banco Central para a direção do crédito e das hipotecas, e fontes internacionais como as séries macroeconômicas do Banco Mundial e do FMI para o contexto de renda e inflação.

Para conectar a atividade ao valor de mercado, também analisamos comentários públicos sobre transações e hipotecas, quando disponíveis, além de anúncios de incorporadoras, notas sobre o pipeline de projetos e cobertura de imprensa confiável sobre novos lançamentos e entregas. Paralelamente, foram usadas uma assinatura paga que agrega dados financeiros de empresas e outra que acompanha notícias e divulgações financeiras para verificar faixas de receita e sinais de investimento quando as declarações públicas eram limitadas. Essas fontes de pesquisa documental são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram usados para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que efetivamente está sendo vendido e alugado, e quais movimentos de preço são realistas entre apartamentos e vilas no Omã. Conversamos com uma combinação de incorporadoras, empresas de corretagem e gestão de propriedades, credores e profissionais de avaliação, além de compradores informados ou respondentes do lado de locadores nos principais centros de demanda, o que ajudou a preencher lacunas deixadas pelos dados públicos e a alinhar as premissas sobre absorção, descontos e atividade de revenda.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Executivos de alto nível (CXOs): 19% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 20% | Gerentes: 48% |

Dimensionamento e previsão de mercado

O dimensionamento usou lógica top-down e bottom-up em conjunto, em que um conjunto de demanda foi primeiro reconstruído usando sinais de demanda habitacional do Omã e depois testado em relação à entrega de oferta observada. A construção top-down conecta a formação de famílias, o influxo de expatriados, o apetite por hipotecas e os volumes de entrega de projetos a um resultado de valor por meio de referências de preço e aluguel, antes de ser ajustada para um comportamento realista de adesão e vacância.

Para manter o modelo fundamentado, algumas assinaturas de mercado foram acompanhadas de perto, incluindo o ritmo das transações residenciais (quando divulgado), a direção do crescimento das hipotecas e as condições de crédito, as novas entregas de unidades em grandes planos diretores, a divisão entre apartamentos e vilas na preferência dos compradores, e a alternância entre aluguel e venda observada quando as taxas ou as condições de emprego mudam. A previsão foi feita usando análise de cenários apoiada por suavização simples de séries temporais sobre os principais fatores, e os cenários foram testados sob estresse em entrevistas, de modo que o cenário-base reflita o caminho mais provável de precificação e absorção. Quando os insumos bottom-up estavam incompletos para determinadas cidades ou para o fluxo de revenda secundária, preenchemos as lacunas usando referências conservadoras de mercados comparáveis e depois verificamos os totais em relação aos indicadores de demanda para que o número final permanecesse consistente.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas etapas, começando com verificações internas de preço, volume e taxas de crescimento, para que nenhuma premissa isolada dominasse os resultados. Comparamos a tendência de valor final com sinais independentes, como a direção das hipotecas, entregas anunciadas e narrativas de valor de transações relatadas, e depois revisitamos quaisquer grandes discrepâncias com chamadas de acompanhamento.

Antes da aprovação final, outro analista revisa a lógica e os principais insumos, e quaisquer valores discrepantes são rastreados até o fator exato que os causou. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando há um evento material, como mudanças de política que afetam a propriedade, grandes atrasos em lançamentos ou uma mudança visível nas condições de financiamento. Pouco antes da entrega, é feita uma última atualização para que o cliente receba a visão mais recente disponível naquele momento.

Comparação do dimensionamento do mercado imobiliário residencial do Omã pela Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o setor imobiliário residencial do Omã frequentemente não coincidem, mesmo quando o tema parece idêntico, porque cada estudo contabiliza o valor de sua própria maneira. As diferenças geralmente vêm do fato de a estimativa focar apenas em vendas primárias ou também incluir aluguéis, se a revenda secundária é tratada como valor de mercado, e como as premissas de preço e volume são atualizadas.

Aqui, os principais fatores de discrepância foram verificados um a um, incluindo a divisão de cobertura por cidade em comparação com uma visão fortemente concentrada em Mascate, o tratamento de apartamentos versus vilas, e como as faixas de preço são consolidadas quando projetos de luxo deslocam o preço médio. O momento da moeda também importa, já que as janelas de câmbio e os períodos de inflação podem alterar o valor em USD para a mesma tendência local, e a periodicidade de atualização pode atrasar em relação a mudanças rápidas nas condições de hipoteca e nos descontos. A diferença é explicada, em grande parte, pela forma diferente de contabilizar aluguéis e transações secundárias entre cidades e faixas de preço, uma escolha aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,29 bilhões de USD (2026) | |

| Revista Especializada A | 4,38 bilhões de USD (2024) | Usa um ano-base anterior e uma perspectiva mais curta, e normalmente reflete uma visão orientada por vendas que pode subestimar o valor de aluguel e as entregas de ciclo tardio em grandes planos diretores. |

| Editora Setorial B | 3,67 bilhões de USD (2022) | Ancora a estimativa a uma fase de mercado mais antiga e a categorias de tipo de imóvel mais simples, o que pode deixar de captar reajustes de preços pós-2022, mudanças de financiamento e alterações no mix de cidades que elevam a base de valor. |

Em conjunto, a tabela mostra que a escolha do ano e a definição de valor determinam a maior parte da diferença, mais do que qualquer premissa isolada. Ao vincular o total a indicadores claros de demanda e depois verificá-lo em relação a sinais de entrega e financiamento, a estimativa permanece rastreável e replicável, refletindo, ainda assim, como o mercado está realmente transacionando.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado imobiliário residencial de Omã?

O tamanho do mercado imobiliário residencial de Omã é de USD 5,29 bilhões em 2026.

Com que velocidade o mercado deve crescer?

Projeta-se que se expanda a uma CAGR de 6,74%, atingindo USD 7,34 bilhões até 2031 ao longo de 2026-2031.

Qual região está crescendo mais rapidamente?

Dhofar está prevista para registrar a CAGR mais rápida de 7,82%, impulsionada pela Nova Cidade de Salalah, até 2031.

Os estrangeiros têm permissão para comprar imóveis em Omã?

Sim, as regulamentações de abril de 2025 concedem direitos de propriedade plena a não omanenses nas Zonas Econômicas Especiais e nos Complexos Integrados de Turismo.

Quais rendimentos de aluguel os investidores podem esperar?

Os rendimentos brutos geralmente variam entre 5,6% e 8,3%, dependendo do tipo de imóvel e da localização.

Página atualizada pela última vez em: