Tamanho e Participação do Mercado Imobiliário Comercial de Omã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

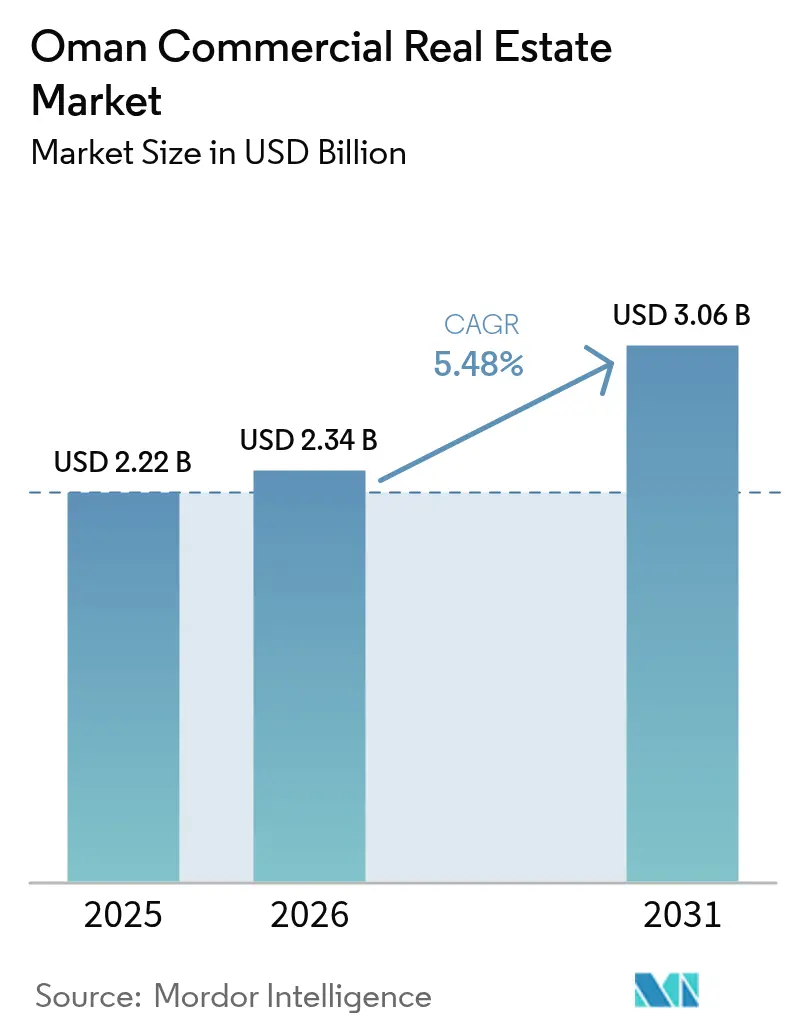

| Tamanho do mercado no ano base (2025) | 2.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial de Omã por Mordor Intelligence

O tamanho do Mercado Imobiliário Comercial de Omã foi avaliado em USD 2,22 bilhões em 2025 e estima-se que cresça de USD 2,34 bilhões em 2026 para atingir USD 3,06 bilhões até 2031, a uma CAGR de 5,48% durante o período de previsão (2026-2031). A agenda de diversificação da Visão 2040, o Fundo do Futuro de USD 5,2 bilhões e a rede ferroviária nacional de USD 15 bilhões estão posicionando o mercado imobiliário comercial de Omã como um habilitador fundamental do crescimento impulsionado pela logística e pelo turismo. O estoque de Investimento Estrangeiro Direto (IED) atingiu USD 69,3 bilhões no terceiro trimestre de 2024, um aumento de 17,6% em cinco anos, com o setor imobiliário listado entre as 20 principais oportunidades na plataforma Invest in Oman. O Decreto Real 38/2025 agora permite que investidores não omanenses adquiram propriedades em regime de plena propriedade em zonas designadas, ampliando o universo de investidores internacionais. Embora os ativos de escritórios tenham mantido uma participação de 33,73% em 2024, a expansão sustentada dos portos e os incentivos das zonas de livre comércio estão impulsionando os ativos de logística, que têm previsão de crescer a uma CAGR de 7,80% até 2030.

Principais Conclusões do Relatório

- Por tipo de propriedade, os escritórios detiveram 33,21% da participação no mercado imobiliário comercial de Omã em 2025, enquanto os ativos de logística avançam a uma CAGR de 7,45% até 2031.

- Por modelo de negócio, os aluguéis comandaram uma participação de 70,02% do tamanho do mercado imobiliário comercial de Omã em 2025, enquanto as vendas têm projeção de expansão a uma CAGR de 6,47% até 2031.

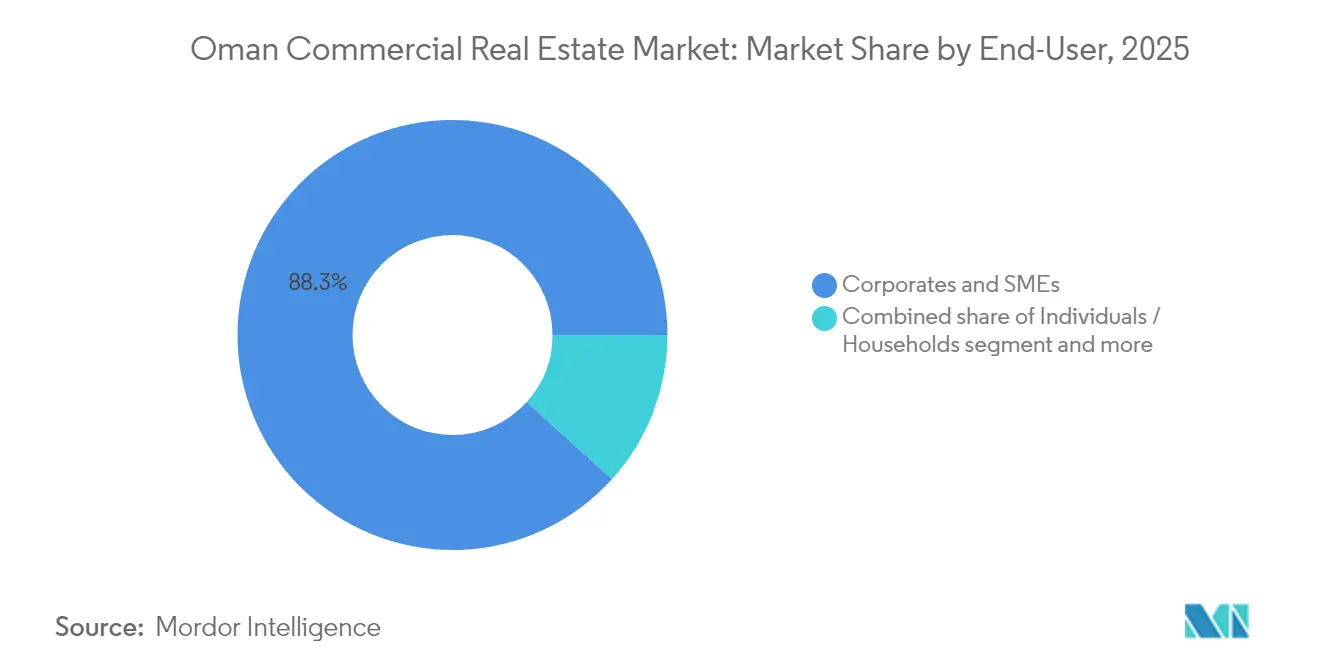

- Por utilizador final, os ocupantes empresariais e PMEs responderam por 88,31% do tamanho do mercado imobiliário comercial de Omã em 2025, enquanto a participação de domicílios cresce a uma CAGR de 7,12% até 2031.

- Por geografia, Mascate capturou 69,25% da participação no mercado imobiliário comercial de Omã em 2025; as regiões fora de Mascate têm expectativa de crescer a uma CAGR de 6,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Imobiliário Comercial de Omã

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pipeline de infraestrutura da Visão 2040 | +2.1% | Mascate, Duqm, Salala, âmbito nacional | Longo prazo (≥ 4 anos) |

| Fluxos de IED do CCG e da Ásia em ativos reais | +1.8% | Zonas Económicas Especiais de Duqm e Sohar, cobertura nacional | Longo prazo (≥ 4 anos) |

| Crescimento da população em idade ativa e urbanização | +1.2% | Mascate, Sohar, transbordamentos nacionais | Médio prazo (2-4 anos) |

| Demanda logística em zonas de livre comércio | +0.9% | Áreas portuárias de Sohar, Duqm e Salala | Médio prazo (2-4 anos) |

| Mandatos ESG corporativos e escritórios verdes | +0.6% | Principalmente Mascate; expansão para centros regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Infraestrutura da Visão 2040 de Omã

Megaprojetos como Madinat Al Irfan (624 ha, com meta de 280.000 residentes e 90.000 empregos) e Yiti (11 milhões de m² de espaço turístico integrado) demonstram como o pipeline da Visão 2040 está remodelando a demanda de ativos em todos os segmentos comerciais. A Ferrovia Nacional de USD 15 bilhões ligará Sohar a Mascate e à fronteira com os Emirados Árabes Unidos, catalisando clusters de armazéns baseados em corredores. A Zona Económica Especial de Duqm, com 2.000 km² e compromissos de USD 14 bilhões, está gerando submercados inteiramente novos para hotéis, escritórios e parques industriais. Esses projetos geram efeitos multiplicadores - instalações de varejo, saúde e educação acompanham a migração da força de trabalho -, reforçando o mercado imobiliário comercial de Omã como um alavancador essencial de diversificação[1]Suhail Al Maawali, "National Railway Project Factsheet", Ministério dos Transportes, motc.gov.om.

Fluxo Constante de IED do CCG e da Ásia em Ativos Reais

O capital proveniente de investidores do Golfo e da Ásia está se canalizando para grandes projetos industriais, turísticos e de logística, amplificando a liquidez no mercado imobiliário comercial de Omã. O compromisso de USD 500 milhões da Investcorp com a infraestrutura portuária e industrial de Duqm exemplifica esse momentum. O Porto e a Zona Franca de Sohar atraíram USD 30 bilhões em investimento acumulado, com 85% de ocupação do terreno, incluindo uma planta de polissilício de USD 1,35 bilhão, estimulando a demanda por armazéns adjacentes e alojamentos para trabalhadores. O quadro de finanças sustentáveis de Omã, o primeiro do CCG, oferece títulos verdes rotulados em 14 categorias, atraindo capital asiático focado em ESG para ativos certificados LEED e BREEAM. Esta diversificação financeira sustenta uma maior absorção de escritórios premium, hospitalidade e espaços de logística que atendem aos critérios dos investidores globais[2]Haitham Al Said, "OIA Launches USD 5.2 Billion Future Fund," Comunicado de imprensa da Autoridade de Investimentos de Omã, oia.gov.om.

Crescimento da População em Idade Ativa e Urbanização

A crescente força de trabalho de Omã está acelerando a migração interna para corredores de uso misto em Mascate, Sohar e Salala. O projeto Sultan Haitham City, avaliado em OMR 1 bilhão, irá acomodar 39.000 residentes em 7.000 unidades até 2030, sustentando a demanda por escritórios, varejo e instalações comunitárias. Iniciativas paralelas como o projeto de orla marítima da Nova Cidade de Salala, destinado a 60.000 residentes e 200.000 m² de espaço de varejo-hospitalidade, criam demanda secundária por ativos de logística e serviços. O Al Khuwair Downtown em Mascate, apoiado por USD 1,3 bilhão, visa expandir a população de 1,5 milhão para 2,7 milhões até 2040, impulsionando a absorção de escritórios de Grau A. O Decreto Ministerial 501/2024 está acelerando a omanização, impulsionando os gastos corporativos em centros de formação e espaços de trabalho conformes. Coletivamente, essas mudanças demográficas fornecem suporte fundamental para o mercado imobiliário comercial de Omã até 2030.

Mandatos ESG Corporativos Impulsionando Escritórios com Certificação Verde

Os inquilinos multinacionais exigem cada vez mais classificações LEED Silver ou superiores, levando os promotores imobiliários a retrofitar ou construir segundo padrões ambientais globais. O Office Park do Omran Group em Madinat Al Irfan obteve a pré-certificação LEED Gold em 2024, induzindo movimentos semelhantes por parte de concorrentes privados. Os credores internacionais oferecem descontos de taxa de juro de até 50 pontos base para ativos verdes certificados no âmbito do programa de finanças sustentáveis de Omã, reduzindo o custo médio ponderado de capital para os promotores conformes. Os pioneiros relatam prémios de aluguel de 7% a 10% para edifícios verdes, melhorando a retenção do valor dos ativos apesar do aumento dos custos de construção. A demanda está se expandindo do CBD de Mascate para hubs emergentes como Sohar e Duqm, incorporando a sustentabilidade como um requisito competitivo em todo o mercado imobiliário comercial de Omã[3]Aisha Al Rawahi et al., "Green Building Adoption in GCC Commercial Real Estate", Journal of Sustainable Construction, jsusc.org.

Análise de Impacto das Restrições*

| Restrição | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada nos custos de materiais de construção e mão de obra | -0.8% | Mascate, Sohar, âmbito nacional | Curto prazo (≤ 2 anos) |

| Ameaça de excesso de oferta em escritórios e varejo de Grau B | -0.6% | Mascate, emergindo em Sohar | Médio prazo (2-4 anos) |

| Concessão restritiva de crédito bancário a promotores imobiliários | -0.4% | Âmbito nacional, afeta os menores operadores | Curto prazo (≤ 2 anos) |

| Processos fragmentados de licenciamento e registo de titularidade | -0.3% | Nacional, variações regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada nos Custos de Materiais de Construção e Mão de Obra

A volatilidade global dos preços do aço e do cimento está comprimindo as margens dos promotores imobiliários precisamente quando a omanização impulsiona a inflação salarial. O orçamento de OMR 36 milhões (USD 93 milhões) do resort Bandar Al Khairan sublinha as pressões de custo que se filtram para os ativos de hospitalidade. As restrições do Ministério do Trabalho a funções técnicas de expatriados obrigam a despesas adicionais de formação e recrutamento, elevando ainda mais os custos de produção. O Manual de Propriedade e Construção 2025 da AECOM cita Omã entre os países do CCG que enfrentam escalada acima da média regional para vergalhão e betão pronto. Atrasos em projetos e revisões de escopo tornaram-se comuns, particularmente para as PMEs que carecem de resiliência de balanço patrimonial. Embora os incentivos de finanças verdes proporcionem algum alívio marginal, a inflação de custos de curto prazo continua a ser um entrave significativo para o mercado imobiliário comercial de Omã.

Ameaça Crescente de Excesso de Oferta em Escritórios/Varejo de Grau B

O novo estoque continua a fluir a uma taxa mais rápida do que a absorção pelos inquilinos, especialmente em corredores secundários onde os fatores de demanda são mais fracos. O Programa de Incentivos ao Mercado de Capitais gerou um aumento de listagens na Bolsa de Valores de Mascate; no entanto, muitas entidades recém-listadas mantêm efetivos reduzidos, limitando a absorção líquida de escritórios. Os riscos de vacância no varejo aumentaram após a abertura do City Centre Sohar (35.301 m², 120 lojas), adicionando oferta num mercado já confrontado com a substituição pelo comércio eletrónico. Os dados da Câmara de Comércio de Omã revelam que uma grande franquia de varejo registou um aumento quíntuplo nas perdas operacionais durante 2024 à medida que o fluxo de clientes migrou para o ambiente digital. Os proprietários de imóveis de Grau B enfrentam incentivos crescentes e prazos de arrendamento mais curtos, desafiando a estabilidade dos rendimentos no mercado imobiliário comercial de Omã.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Logística Lidera a Expansão

Os ativos de logística contribuíram com o crescimento incremental mais rápido para o tamanho do mercado imobiliário comercial de Omã, superando todas as outras categorias com uma perspetiva de CAGR de 7,45% até 2031. A ocupação de 85% do terreno do Porto de Sohar, os investimentos acumulados de USD 30 bilhões e o novo terminal agrogranel ilustram a robusta absorção de armazéns ao longo da costa de Batina. A participação no mercado imobiliário comercial de Omã para escritórios permaneceu a mais elevada, com 33,21% em 2025, sustentada por programas de relocalização governamental para Madinat Al Irfan e o lançamento de campi corporativos em Duqm. Os ativos de varejo enfrentam uma mudança estrutural à medida que o comércio móvel se expande; no entanto, centros emblemáticos como o City Centre Muscat sustentaram um fluxo de visitantes anual acima de 10,2 milhões, mantendo o apelo em localizações privilegiadas.

Os padrões de demanda dos inquilinos estão evoluindo em direção a especificações sustentáveis. Os promotores centrados nos portos estão a integrar coberturas prontas para energia solar e iluminação LED para atender aos mandatos de carbono dos clientes do setor marítimo. Os ativos industriais na Zona Económica Especial de Duqm beneficiam de compromissos de fabricação de USD 14 bilhões focados em setores de uso intensivo de energia, como hidrogénio verde e petroquímica. Os pipelines de hospitalidade permanecem ativos, como evidenciado pelo complexo turístico de Duqm avaliado em USD 731,6 milhões e pelo resort Club Med Musandam de USD 100 milhões que visa a certificação BREEAM. Os subsegmentos emergentes incluem centros de dados; a iniciativa de USD 450 milhões da Oman Data Park demonstra a crescente demanda por energia resiliente e conectividade de fibra ótica. Em conjunto, estas forças estão a redistribuir o capital em direção a classes de ativos preparadas para o futuro no âmbito do mercado imobiliário comercial de Omã.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: Aluguéis Retêm Primazia, Vendas Aceleram

Os aluguéis controlaram 70,02% da participação no mercado imobiliário comercial de Omã em 2025, refletindo a preferência corporativa pela flexibilidade operacional numa economia em processo de diversificação. O volume de arrendamentos aumentou após uma subida de 28,1% em termos homólogos nos valores das transações até novembro de 2024, impulsionado pela criação de novas empresas ao abrigo da Visão 2040. Simultaneamente, as transações de vendas estão a registar uma CAGR de 6,47% até 2031, dinamizadas pelas permissões de plena propriedade nas Zonas Económicas Especiais e pelas isenções fiscais de 10 anos introduzidas pelo Decreto Real 38/2025. O tamanho do mercado imobiliário comercial de Omã associado a compradores expatriados continua a expandir-se, com indianos, britânicos e emiradenses respondendo coletivamente por mais de 57% das aquisições em Complexos de Turismo Integrado.

O arrendamento de luxo em enclaves como Shatti Al Qurum e Muscat Hills mantém rendimentos acima de 7%, sustentado pela isenção de imposto sobre a propriedade e pela nova Lei Bancária favorável ao crédito hipotecário, que reforça a proteção do consumidor. Os Incentivos ao Mercado de Capitais simplificam a conversão para o estatuto de sociedade anónima, desbloqueando financiamento preferencial para empresas que pretendem ser proprietárias das suas instalações operacionais. Os robustos lucros do setor bancário, totalizando OMR 522,6 milhões em 2024, sinalizam um apoio de crédito sustentado para os desenvolvimentos de uso próprio. Esses fatores sustentam coletivamente uma trajetória de dupla via em que os aluguéis dominam a estabilidade dos fluxos de caixa, enquanto as vendas desbloqueiam a valorização do capital no mercado imobiliário comercial de Omã.

Por Utilizador Final: Empresas como Base, Crescimento dos Domicílios

Os inquilinos empresariais e PMEs geraram 88,31% do tamanho do mercado imobiliário comercial de Omã em 2025, sustentados pelo Fundo do Futuro de USD 5,2 bilhões e pelos crescentes mandatos de criação de emprego no setor privado. Os ocupantes de referência gravitam em direção ao estoque de Grau A; o Omran Group reportou uma taxa de omanização de 94% e um lucro líquido de OMR 25,2 milhões em 2024, sinalizando uma demanda robusta por instalações premium. O mercado imobiliário comercial de Omã está assistindo a uma nova vaga de expansão corporativa para edifícios verdes, com o objetivo de obter poupanças nos custos de utilidades e conformidade com os padrões ESG.

A participação dos domicílios, embora menor, está a expandir-se a uma CAGR de 7,12% até 2031, catalisada pelo crescimento da população expatriada que supera 43% dos residentes. Os Complexos de Turismo Integrado permitem a propriedade plena a estrangeiros, atraindo compradores de alto poder aquisitivo para projetos de uso misto que combinam espaços residenciais, de varejo e de trabalho. A demanda das PMEs beneficia de zonas de incubação dedicadas no âmbito de Sultan Haitham City e outros projetos da Visão 2040, que oferecem aluguéis subsidiados e acesso a serviços de apoio empresarial. Os investidores domiciliares preferem cada vez mais propriedades com designs energeticamente eficientes e comodidades comunitárias, alinhando-se com a trajetória de sustentabilidade mais ampla do mercado imobiliário comercial de Omã.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Mascate comandou 69,25% da participação no mercado imobiliário comercial de Omã em 2025, ancorada pelas funções governamentais e megaprojetos como a regeneração do Al Khuwair Downtown no valor de USD 1,3 bilhão, que visa uma população no centro da cidade de 2,7 milhões até 2040. O plano diretor de 624 hectares de Madinat Al Irfan prevê 90.000 empregos e 280.000 residentes até 2044, impulsionando a absorção sustentada de escritórios, varejo e hotéis. Os empreendimentos costeiros premium, incluindo Al Mouj e AIDA, capturam a demanda de alto poder aquisitivo, ao mesmo tempo que empurram os preços dos terrenos para cima em Shatti Al Qurum e Muscat Hills. No entanto, o excesso de oferta de escritórios de Grau B e o aumento dos custos estão impulsionando a migração de capital para cidades secundárias.

Sohar destaca-se como o nó de crescimento mais rápido, alavancando USD 30 bilhões em investimentos baseados no porto e 85% de ocupação do terreno para atrair projetos liderados pela logística. Ativos futuros como a instalação de abastecimento de GNL de USD 1,6 bilhão e uma nova ligação ferroviária a Mascate e à fronteira dos Emirados Árabes Unidos reforçam as vantagens de conectividade. A expansão do varejo continua, evidenciada pela abertura do City Centre Sohar com 35.301 m², embora os riscos de vacância exijam uma curadoria cautelosa de inquilinos. A localização geoestratégica de Sohar fora do Estreito de Ormuz atrai investidores globais que buscam resiliência na cadeia de abastecimento, sustentando um crescimento adicional no âmbito do mercado imobiliário comercial de Omã.

Salala e o corredor mais amplo do "Restante de Omã" estão crescendo a uma CAGR de 6,94% até 2031, impulsionados por iniciativas de diversificação do turismo e da indústria. A Nova Cidade de Salala promete 60.000 residentes e 200.000 m² de espaço de hospitalidade-varejo, alargando a base de demanda para ativos de uso misto. A extensão de 2.000 km² da Zona Económica Especial de Duqm, com compromissos de USD 14 bilhões, fomenta clusters de hotéis, escritórios e instalações industriais em terreno virgem. O complexo turístico de Duqm avaliado em USD 731,6 milhões exemplifica o crescente investimento de capital em hospitalidade. As reservas estratégicas de combustível no Dhofar e os generosos incentivos fiscais das zonas francas aumentam a atratividade para os promotores, compensando a estrutura de custos premium de Mascate. Em conjunto, esses centros regionais diversificam a pegada geográfica do mercado imobiliário comercial de Omã.

Panorama Competitivo

O setor imobiliário comercial de Omã é moderadamente fragmentado, com entidades vinculadas ao governo, investidores globais e promotores locais ágeis coexistindo. O lucro líquido de OMR 25,2 milhões e a atração de IED de OMR 156 milhões do Omran Group em 2024 sublinham o seu papel como barómetro do setor liderado pelo Estado. As alianças estratégicas estão a multiplicar-se: o Club Med estabeleceu parceria com a Royal Court Affairs e o Omran para um eco-resort de USD 100 milhões em Musandam, com o objetivo de obter certificação BREEAM e criar 1.200 novos postos de trabalho. A adoção de tecnologia diferencia os proprietários de imóveis; plataformas de edifícios inteligentes e soluções de gémeo digital aparecem cada vez mais nos pedidos de proposta para escritórios de Grau A e parques logísticos.

Estão a formar-se oportunidades de espaço em branco em centros de dados, armazenamento frigorífico e edifícios verdes. A colaboração de USD 450 milhões da Oman Data Park com a INTRO Technology sinaliza uma viragem em direção à demanda por infraestrutura de nuvem. O terminal agrogranel do Porto de Sohar valida o potencial logístico de nicho para além da movimentação de contentores. Empresas de consultoria internacionais como a CBRE estão a ampliar a sua presença local para fornecer serviços de avaliação, gestão de instalações e consultoria ESG, apontando para a profissionalização do mercado imobiliário comercial de Omã.

A evolução regulatória está a moldar a dinâmica competitiva. A Lei Bancária (Decreto Real 2/2025) reforça a supervisão, mas melhora a proteção do consumidor, favorecendo os promotores bem capitalizados capazes de cumprir os requisitos. O Decreto Real 38/2025 liberaliza a propriedade estrangeira nas Zonas Económicas Especiais, permitindo que os promotores transfronteiriços concorram em igualdade de condições com os operadores nacionais. Estão a emergir disruptores focados no turismo sustentável, na logística de última milha e em métodos de construção modular, desafiando os operadores tradicionais a modernizar-se. No geral, o mercado recompensa as empresas que combinam capitalização, credenciais de sustentabilidade e capacidades de execução ágil.

Líderes do Setor Imobiliário Comercial de Omã

Omran Group

Al-Taher Group

Shanfari Group

BBH Group

Malik Developments

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Investcorp anunciou um investimento de USD 500 milhões para expandir a infraestrutura do Porto de Duqm, reforçando as perspetivas de imobiliário logístico.

- Abril de 2025: O Decreto Real 38/2025 introduziu isenções fiscais de 10 anos e consagrou a propriedade plena para não omanenses nas Zonas Económicas Especiais, reformulando a participação dos investidores.

- Março de 2025: O Decreto Real 2/2025 promulgou uma nova Lei Bancária, reforçando a supervisão do Banco Central e as salvaguardas dos clientes antes de um prazo de conformidade em junho de 2025.

- Janeiro de 2024: A Autoridade de Investimento de Omã apresentou um Fundo do Futuro de USD 5,2 bilhões de apoio ao investimento estrangeiro e ao crescimento das PMEs em oito setores estratégicos.

Âmbito do Relatório do Mercado Imobiliário Comercial de Omã

CRE refere-se a 'imobiliário comercial'. Pode abranger desde uma única loja até um grande centro comercial. Pode também referir-se a propriedades utilizadas exclusivamente para fins comerciais ou para servir como espaço de trabalho em vez de habitação, o que seria considerado imobiliário residencial (AVAC). O uso mais comum para o CRE é o arrendamento a inquilinos para a realização de atividades geradoras de rendimento. O imobiliário comercial (CRE) refere-se a propriedades para fins relacionados com negócios ou para proporcionar um espaço de trabalho em vez de um espaço habitacional.

O mercado imobiliário comercial em Omã é segmentado por tipo (escritórios, varejo, industrial, logística, multifamiliar e hospitalidade) e principais cidades (Mascate, Sohar e Dhofar).

O relatório oferece os tamanhos e previsões de mercado em valor (USD) para todos os segmentos acima mencionados.

| Escritórios |

| Varejo |

| Logística |

| Outros (imobiliário industrial, imobiliário de hospitalidade, etc.) |

| Vendas |

| Aluguel |

| Pessoas Físicas / Domicílios |

| Empresas e PMEs |

| Outros |

| Mascate |

| Sohar |

| Salala (Dhofar) |

| Restante de Omã |

| Por Tipo de Propriedade | Escritórios |

| Varejo | |

| Logística | |

| Outros (imobiliário industrial, imobiliário de hospitalidade, etc.) | |

| Por Modelo de Negócio | Vendas |

| Aluguel | |

| Por Utilizador Final | Pessoas Físicas / Domicílios |

| Empresas e PMEs | |

| Outros | |

| Por Geografia | Mascate |

| Sohar | |

| Salala (Dhofar) | |

| Restante de Omã |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado imobiliário comercial de Omã?

O tamanho do mercado imobiliário comercial de Omã é avaliado em USD 2,34 bilhões em 2026 e tem previsão de atingir USD 3,06 bilhões até 2031.

Qual tipo de propriedade está a crescer mais rapidamente no segmento comercial de Omã?

Os ativos de logística lideram o crescimento com uma CAGR projetada de 7,45% até 2031, sustentada pela expansão portuária e pelos incentivos das zonas de livre comércio.

Como os recentes decretos reais afetaram a propriedade estrangeira?

O Decreto Real 38/2025 permite que investidores não omanenses adquiram propriedades em regime de plena propriedade em zonas designadas e concede isenções fiscais de 10 anos nas Zonas Económicas Especiais.

Por que razão os aluguéis dominam sobre as vendas no mercado comercial de Omã?

As empresas favorecem a flexibilidade do arrendamento, resultando em aluguéis que respondem por 70,02% da atividade de 2025, embora as vendas estejam a ganhar dinamismo à medida que as regulamentações se liberalizam.

Página atualizada pela última vez em: