Tamanho e Participação do Mercado de Imóveis Comerciais do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

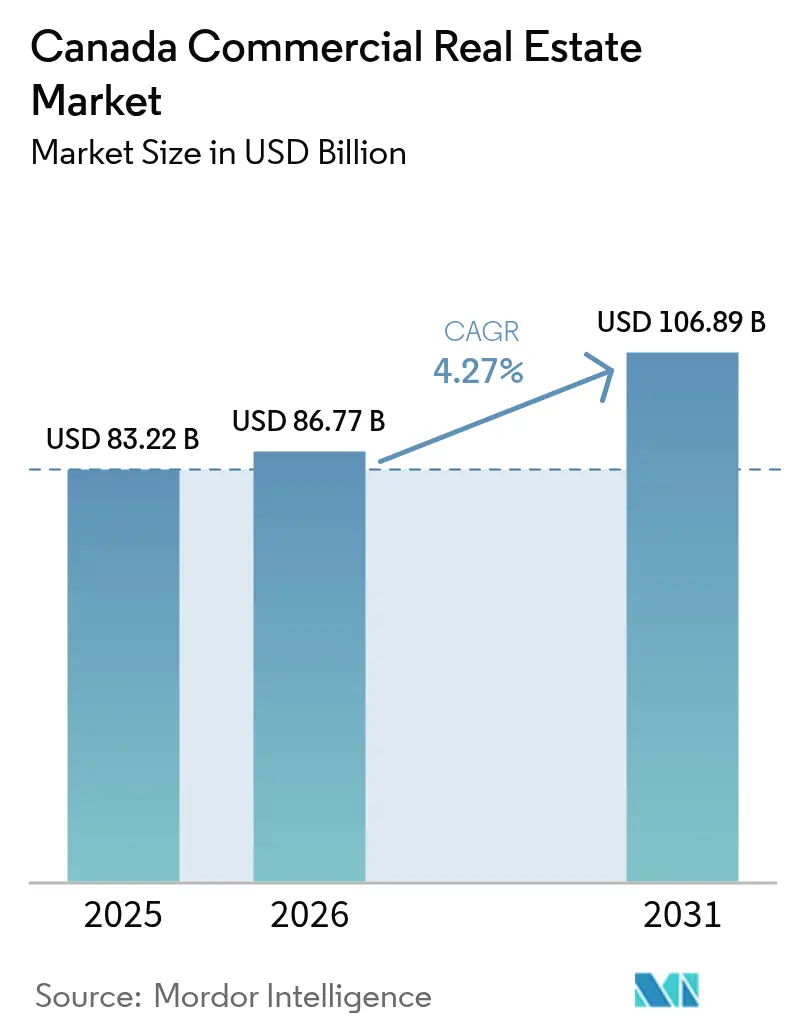

| Tamanho do mercado no ano base (2025) | 83.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 86.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 106.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.27% CAGR |

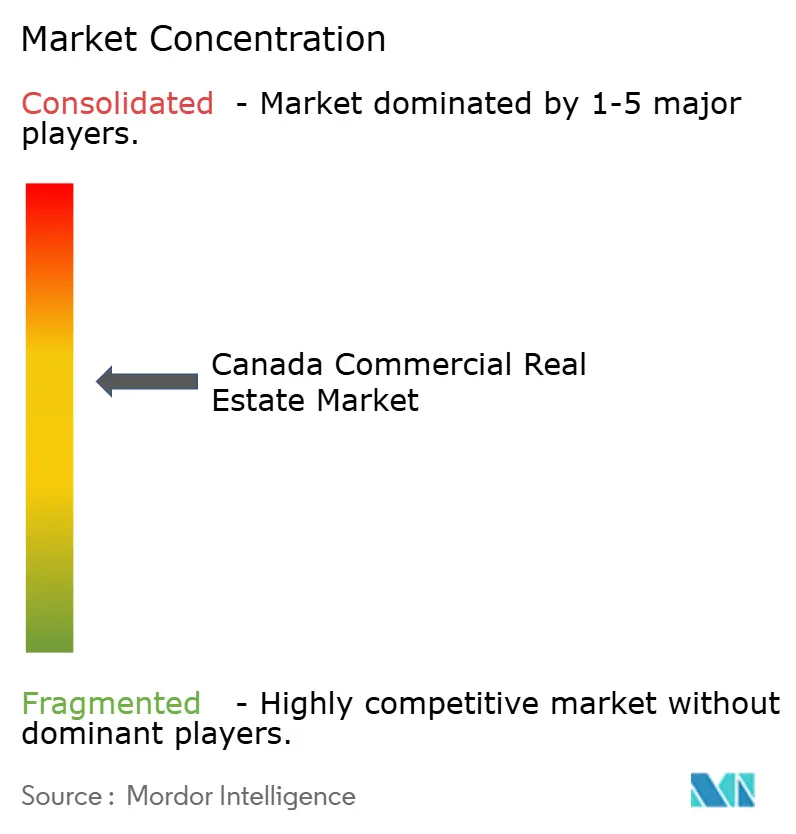

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Comerciais do Canadá por Mordor Intelligence

O tamanho do mercado de imóveis comerciais do Canadá foi avaliado em USD 83,22 bilhões em 2025 e estima-se que cresça de USD 86,77 bilhões em 2026 para atingir USD 106,89 bilhões até 2031, a um CAGR de 4,27% durante o período de previsão (2026-2031). O sentimento dos investidores melhorou à medida que taxas de política mais baixas estreitam os spreads de financiamento, levando fundos de pensão e REITs a reciclar capital em ativos principais enquanto desfazem propriedades não estratégicas. O crescimento populacional impulsionado pela imigração, um aumento na fabricação de nearshoring e a adoção persistente do comércio eletrônico estão ampliando a demanda por escritórios, instalações logísticas e empreendimentos de uso misto. Os gastos em infraestrutura, como a atualização ferroviária da CN de USD 356 milhões no Quebec, estão reforçando os corredores comerciais e impulsionando a absorção de locais industriais. Enquanto isso, a energia hidrelétrica de baixo custo do Quebec está atraindo operadores de data centers, aprofundando o apelo da província como polo de serviços de tecnologia.

Principais Conclusões do Relatório

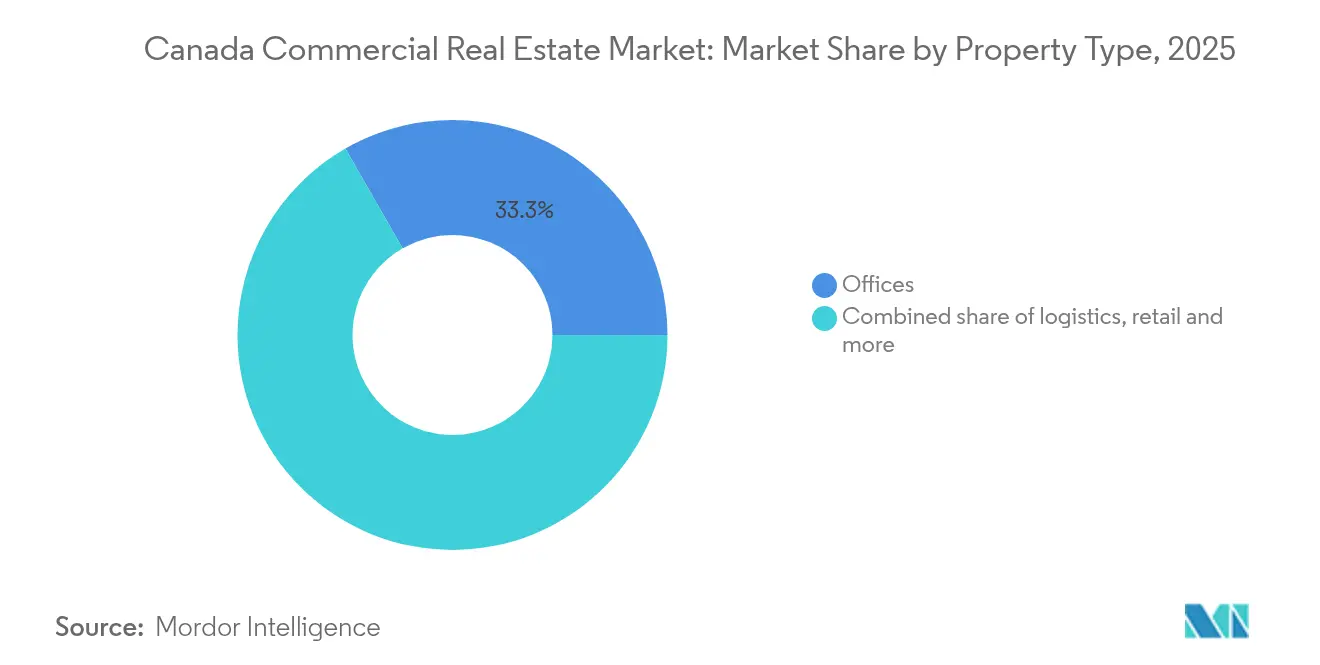

- Por tipo de propriedade, os escritórios lideraram com uma participação de 33,30% do mercado de imóveis comerciais do Canadá em 2025; os ativos de logística estão projetados para crescer a um CAGR de 4,96% até 2031.

- Por modelo de negócio, o segmento de vendas deteve 62,30% da participação do mercado de imóveis comerciais do Canadá em 2025, enquanto o segmento de aluguel registra a expansão mais rápida com um CAGR de 4,85% até 2031.

- Por usuário final, corporações e PMEs responderam por 72,45% do tamanho do mercado de imóveis comerciais do Canadá em 2025 e estão avançando a um CAGR de 4,72%.

- Por região, Ontário capturou 28,90% do mercado de imóveis comerciais do Canadá em 2025; Quebec é a geografia de crescimento mais rápido com um CAGR de 4,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imóveis Comerciais do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meta federal de imigração de 500 mil novos residentes por ano | +1.2% | Nacional; concentrado em Toronto, Vancouver, Montreal | Longo prazo (≥ 4 anos) |

| Demanda industrial de nearshoring ao longo do corredor Ontário–Quebec | +0.8% | Ontário e Quebec, com transbordamento para o Canadá Atlântico | Médio prazo (2–4 anos) |

| Comércio eletrônico superando 8% das vendas no varejo | +0.6% | Centros urbanos nacionais | Médio prazo (2–4 anos) |

| Reciclagem de capital de REITs e reservas de fundos de pensão | +0.5% | Mercados principais de Toronto, Vancouver, Montreal | Curto prazo (≤ 2 anos) |

| Expansão de inquilinos do setor de tecnologia em Toronto em escritórios Classe A | +0.4% | Grande Área de Toronto, Ottawa, Waterloo | Curto prazo (≤ 2 anos) |

| Migração de data centers para a energia hidrelétrica do Quebec | +0.3% | Quebec; extensão ao Manitoba, Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda industrial impulsionada pelo nearshoring ao longo do corredor Ontário–Quebec

Fabricantes que estão transferindo a produção para mais perto dos consumidores norte-americanos estão absorvendo ativos de armazéns e instalações flexíveis ao longo do trecho Windsor–Cidade de Quebec, incentivados pelo plano de competitividade de USD 4,05 bilhões do Quebec que contrabalança as barreiras comerciais dos EUA.[1]"Discours sur le budget 2025-2026," finances.gouv.qc.cammigration," canada.ca O arrendamento industrial permanece intenso em clusters automotivos e de manufatura avançada, mesmo que as exportações nacionais tenham caído 2,8% no terceiro trimestre de 2024. A ampliação da capacidade ferroviária da CN, sustentada por uma atualização de USD 356 milhões, aumenta o rendimento e reduz os tempos de trânsito, fortalecendo o perfil logístico do corredor. Os incorporadores estão adicionando instalações modernas com pé-direito elevado, mas os pipelines de construção permanecem disciplinados em meio à inflação de custos, evitando o excesso de oferta. A absorção de médio prazo está definida para dominar as novas conclusões à medida que os operadores de distribuição priorizam as vantagens de velocidade de chegada ao mercado.

Metas federais de imigração adicionando 500 mil residentes anualmente impulsionando a construção multifamiliar

Os formuladores de políticas pretendem admitir 395.000 residentes permanentes em 2025, reduzindo para 365.000 até 2027, com 29% dos recém-chegados possuindo habilidades em ofícios da construção civil.[2]Statistics Canada, "Building Construction Price Indexes, Q1 2025," statcan.gc.ca O afluxo intensifica a demanda por varejo de bairro, serviços de escritório ao longo do ciclo de vida e nós de logística urbana em Toronto, Vancouver e Montreal. A formação estável de domicílios apoia projetos de uso misto próximos ao transporte público, reduzindo o déficit de oferta habitacional em um esperado 670.000 unidades até 2027. Cidades secundárias como Halifax e Saskatoon também estão atraindo recém-chegados, ampliando a pegada geográfica dos empreendimentos comerciais. Os incorporadores estão aproveitando projetos modulares que podem alternar entre uso residencial e comercial no térreo para garantir a viabilidade futura dos projetos.

Expansão de inquilinos do setor de tecnologia em Toronto sustentando a pré-locação de escritórios Classe A apesar do trabalho híbrido

Os empregadores do setor de tecnologia continuam a priorizar hubs colaborativos, evidenciado pela Kainos triplicando o número de funcionários em Toronto para 300 até 2025. Grandes contratos de pré-locação estão na fila para entrega até 2026, mesmo com a taxa de vacância em toda a cidade em 19,2%. Os inquilinos preferem torres ricas em comodidades que apoiem o bem-estar dos funcionários e as credenciais de ESG, levando a um mercado bifurcado no qual os espaços de Grau A superam os escritórios comuns. Os operadores de coworking também estão expandindo suas pegadas, absorvendo espaços vagos de ocupantes que estão redimensionando seus portfólios. Incentivos de curto prazo, como reformas completas e abatimentos de aluguel, permanecem prevalentes, mas espera-se que diminuam quando a vacância atingir um platô.

Penetração do comércio eletrônico ultrapassando 8% das vendas no varejo impulsionando a logística urbana de última milha

Os varejistas que estão aprimorando as capacidades omnicanal estão arrendando centros de microfulfillment dentro de 10 km de clusters de consumidores densos, reduzindo os tempos de entrega e diminuindo as emissões. O Fórum Internacional de Transportes destaca os robôs de entrega em calçadas como uma solução promissora para o alívio do congestionamento, incentivando as autoridades de zoneamento a permitir pegadas logísticas menores em áreas de uso misto. A reutilização adaptativa de caixas de varejo mais antigas em cross-docks é comum, especialmente em torno de Toronto e Vancouver. Os incorporadores estão levando em conta cargas de energia mais altas e conectividade de dados para acomodar a automação. A demanda de médio prazo por instalações com menos de 13.935 m² está prevista para superar a oferta, mantendo os aluguéis em trajetória ascendente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxa de política elevada do Banco do Canadá mantendo as taxas de capitalização rígidas e as avaliações voláteis | -0.9% | Nacional; mais aguda em Toronto e Vancouver | Curto prazo (≤ 2 anos) |

| Inflação dos custos de construção com média de CAGR de 11% pressionando as margens de desenvolvimento | -0.7% | Principais centros urbanos em todo o país | Médio prazo (2–4 anos) |

| Endurecimento dos requisitos de divulgação de ESG elevando o capex de retrofit para ativos legados | -0.6% | Nacional; ativos mais antigos de Classe B/C em Toronto, Montreal, Calgary | Médio prazo (2–4 anos) |

| Picos de vacância em escritórios suburbanos pós-pandemia amortecendo o crescimento do aluguel fora dos CBDs | -0.4% | Submercados suburbanos de Toronto, Vancouver, Ottawa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Taxa de política elevada do Banco do Canadá mantendo as taxas de capitalização rígidas e as avaliações voláteis

Embora a taxa de política tenha diminuído para 3% em 2025, os spreads de hipotecas continuam a acompanhar os rendimentos dos títulos, sustentando uma lacuna entre oferta e demanda que amortece a velocidade das transações. A descompressão das taxas de capitalização é mais visível em escritórios secundários e varejo, enquanto o industrial principal permanece mais restrito. Patrocinadores menores que dependem de crédito bancário estão recuando, permitindo que REITs bem capitalizados consolidem posições. Os custos de hedge a prazo mantêm os inícios de desenvolvimento contidos até que os mercados de financiamento se estabilizem ainda mais. No curto prazo, a descoberta de preços depende de cortes adicionais nas taxas e de clareza em torno das políticas tarifárias dos EUA.

Inflação dos custos de construção com média de CAGR de 11% pressionando as margens de desenvolvimento

A Statistics Canada registrou um aumento de custo de 3,5% ano a ano para construções não residenciais no primeiro trimestre de 2025, com picos locais em London e Regina. [3]Government of Canada, "Government of Canada Reduces IMinistère des Finances du Québec, A volatilidade dos materiais, notadamente para aço e alumínio, complica a precificação de licitações e comprime os contratos de preço fixo. Os incorporadores de habitação acessível e projetos de uso misto têm dificuldade em repassar os custos aos inquilinos, forçando redesenhos ou entregas em fases. A pré-fabricação e a aquisição em grandes volumes estão mitigando algumas pressões, mas requerem escala que os construtores menores não possuem. Problemas na cadeia de suprimentos de equipamentos mecânicos prolongam os cronogramas dos projetos, adicionando custos de carregamento e prêmios de contingência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Escritórios ancoram a atividade enquanto a logística acelera

Os escritórios responderam por 33,30% do mercado de imóveis comerciais do Canadá em 2025, reforçando seu papel como principal motor de receita do setor. A vacância atingiu um pico de 18,4% em todo o país, mas se estabilizou à medida que os inquilinos migraram para espaços modernos, comprimindo o risco de obsolescência em torres mais novas. O investimento fluiu para melhorias experienciais — centros de bem-estar, zonas de colaboração flexíveis e sistemas de HVAC alimentados por energia renovável — para reter ocupantes do setor do conhecimento. A dinâmica de migração para a qualidade, aliada a poucos novos inícios de construção, sustenta a resiliência dos aluguéis em ativos Classe A em Toronto, Vancouver e Montreal. Enquanto isso, os incentivos provinciais para a conversão de escritórios em residências removeram 80.825 m² do estoque no primeiro trimestre de 2024, restringindo a oferta principal e apoiando o crescimento dos aluguéis nos nós do centro da cidade.

A logística é a categoria de crescimento mais rápido, expandindo-se a um CAGR de 4,96% até 2031, à medida que os varejistas visam padrões de entrega no mesmo dia. Armazéns urbanos de múltiplos andares e instalações de cadeia de frio atraem capital institucional ávido por capturar fluxos de caixa estáveis. Os incorporadores enfatizam a redundância de energia, as proporções de portas de doca e as faixas de manobra compatíveis com frotas de entrega elétrica. Apesar dos preços elevados de terrenos próximos ao Aeroporto Pearson de Toronto, a demanda supera consistentemente a oferta, mantendo prêmios de aluguel e baixa vacância estrutural. Os investidores que empregam retrofits de cross-docking e construções de mezanino estão aumentando os retornos sem grande risco de campo verde. Coletivamente, escritórios e logística juntos representam mais da metade do tamanho do mercado de imóveis comerciais do Canadá, sinalizando uma exposição equilibrada entre ativos legados e orientados ao crescimento.

Por Modelo de Negócio: A rotatividade de vendas domina, mas os aluguéis lideram o crescimento

As transações de vendas constituíram 62,30% do mercado de imóveis comerciais do Canadá em 2025, refletindo estratégias de reciclagem de capital entre REITs e fundos de pensão. Mega-negócios, como o programa de desinvestimento de USD 729,7 milhões da Artis REIT, ilustram o reequilíbrio ativo de portfólios que apoia a liquidez nos mercados principais. Investidores estrangeiros, notadamente de Singapura e Alemanha, são compradores líquidos de ativos de varejo e industrial estabilizados, aproveitando diferenciais cambiais favoráveis. As transferências de titularidade se concentraram em Toronto e Vancouver, onde a transparência dos dados acelera a subscrição. No entanto, o alinhamento entre oferta e demanda permanece frágil quando a precificação da dívida é volátil.

O modelo de aluguel, crescendo a um CAGR de 4,85%, está se tornando central para as estratégias institucionais que priorizam a durabilidade da renda durante a incerteza econômica. A taxa de ocupação de 98,1% da CAPREIT e o NOI de mesma propriedade de USD 117,3 milhões em 2024 destacam a resiliência do aluguel em s25.q4cdn.com. Os gestores de ativos estão implantando sistemas de edifícios inteligentes para otimizar os serviços públicos controlados pelo proprietário, elevando o lucro operacional líquido sem aumentar os aluguéis nominais. As estruturas de conformidade com ESG também desbloqueiam vantagens de financiamento verde, reduzindo os custos de juros em refinanciamentos. À medida que os mercados de dívida se estabilizam, os analistas esperam que os portfólios de aluguel comandem prêmios de avaliação em relação às plataformas orientadas para negociação, consolidando sua participação no tamanho do mercado de imóveis comerciais do Canadá ao longo do horizonte de previsão.

Por Usuário Final: Corporações e PMEs moldam os padrões de demanda

As corporações e PMEs comandaram 72,45% do mercado de imóveis comerciais do Canadá em 2025 e estão previstas para expandir a um CAGR de 4,72%, impulsionadas pela contratação no setor de tecnologia e pela manufatura de onshoring. Os empregadores buscam precintos de escritórios de alta densidade e bem servidos por transporte público para acessar talentos e fomentar a colaboração. O crescimento do segmento também alimenta requisitos para hubs de distribuição regional que apoiam estratégias de varejo omnicanal. As PMEs em ciências da vida, fintech e indústrias criativas gravitam em torno de arrendamentos flexíveis dentro de distritos de inovação, criando oportunidades para proprietários que oferecem espaços prontos para uso.

A demanda de pessoas físicas e domicílios se concentra em ativos de varejo em escala de bairro e de uso misto que integram âncoras de supermercado com serviços comunitários. Os usuários governamentais e institucionais, embora menores, fornecem fluxos de receita estáveis por meio de arrendamentos de longa duração, particularmente em instalações de defesa, educação e saúde. A mudança das corporações para o trabalho híbrido aumentou o interesse em plantas baixas adaptáveis e sistemas de filtragem de ar certificados para bem-estar, pressionando os proprietários a reformar o estoque rapidamente. O crescimento da força de trabalho impulsionado pela imigração adiciona maior profundidade aos pipelines de ocupantes, garantindo que as corporações e PMEs permaneçam os influenciadores dominantes da participação do mercado de imóveis comerciais do Canadá no médio prazo.

Análise Geográfica

Ontário deteve 28,90% do mercado de imóveis comerciais do Canadá em 2025, ancorado pela densa aglomeração de inquilinos financeiros, tecnológicos e de ciências da vida da Grande Área de Toronto. A demanda de eletricidade na província está projetada para crescer 60% até 2050, sustentando o investimento em infraestrutura que impulsiona a construção comercial. O Ministério do Desenvolvimento Econômico destinou USD 1,85 bilhão para 2025-2026 para atrair projetos de manufatura avançada, enquanto a iniciativa de Comunidades Orientadas ao Trânsito incentiva nós de uso misto em torno de novas estações de metrô. A vulnerabilidade à política comercial dos EUA persiste, pois três quartos das exportações provinciais cruzam a fronteira americana, mas as tendências de nearshoring compensam parcialmente esse risco ao encorajar a produção local.

Quebec, a província de crescimento mais rápido com um CAGR de 4,95%, aproveita USD 4,05 bilhões em programas econômicos e abundante energia hidrelétrica para atrair investidores de data centers e aeroespacial. A Investissement Québec registrou USD 6,5 bilhões em investimento estrangeiro direto em 82 projetos em 2024-2025, sinalizando demanda diversificada além da manufatura tradicional. A atualização ferroviária de USD 356 milhões da CN e o projeto de trem leve REM impulsionam as capacidades logísticas e catalisam USD 9 bilhões em desenvolvimento imobiliário contíguo. Estratégias de exportação mais amplas visando a Europa e a Ásia reduzem a dependência dos mercados dos EUA, suavizando os choques cíclicos.

A Colúmbia Britânica e Alberta oferecem posicionamento anticíclico, com a recuperação de Calgary ancorada pela diversificação energética e pelo crescimento dos serviços profissionais. O pipeline do Banco de Infraestrutura do Canadá que excede USD 25 bilhões em projetos público-privados nas províncias ocidentais amplia as pegadas industriais e de escritórios das cidades de segundo nível. O Canadá Atlântico se beneficia da demanda de logística por transbordamento e de uma crescente pegada de nearshoring no processamento de alimentos e em componentes de tecnologia limpa. Em todas as regiões, a especialização — seja em energia limpa, infraestrutura de IA ou manufatura avançada — dita as estratégias de alocação de capital, ampliando o horizonte para investidores que buscam exposição equilibrada dentro do mercado de imóveis comerciais do Canadá.

Panorama regulatório

O desenvolvimento e as transações de imóveis comerciais no Canadá operam dentro de uma estrutura em camadas que abrange tributação federal e contratação pública, códigos-modelo nacionais e o uso do solo e licenciamento provincial e municipal. A Canada Revenue Agency supervisiona o tratamento de GST/HST para vendas e locações de imóveis comerciais, enquanto os imóveis federais detidos ou adquiridos pela Coroa são regidos pelo Federal Real Property and Federal Immovables Act e instrumentos de política relacionados do Treasury Board, com a Public Services and Procurement Canada utilizando o CanadaBuys para contratações relacionadas a imóveis.

Em 2025-2026, o foco das políticas concentrou-se em acelerar a construção e padronizar a conformidade técnica. O National Research Council publicou o National Building Code of Canada 2025, e o Canadian Board for Harmonized Construction Codes disponibilizou os National Model Codes 2025, reforçando requisitos básicos atualizados que moldam o projeto estrutural e de segurança à vida em todas as jurisdições, à medida que as províncias adotam ou adaptam os códigos-modelo. No lado das políticas facilitadoras, o Governo do Canadá introduziu o Build Canada Homes Act em fevereiro de 2026 para estabelecer uma empresa estatal dedicada à construção de moradias populares, junto com medidas federais de março de 2026 destinadas a aumentar a oferta e abordar as estruturas de custos municipais que podem repercutir em formatos comerciais de uso mixto e de bairro.

Análise da cadeia de valor

A cadeia de valor de imóveis comerciais canadense começa com a montagem de terrenos e aprovações de planejamento, passando depois pelo projeto (arquitetos e engenheiros), execução da construção (construtoras gerais e especialidades), fornecimento de materiais e equipamentos (incluindo aço, alumínio e sistemas MEP) e, por fim, locação, corretagem, gestão de propriedades e mercados de capitais (REITs, fundos de pensão, credores, além de avaliação e consultoria). Programas federais e provinciais de infraestrutura e melhorias em corredores comerciais apoiam as etapas iniciais ao melhorar a viabilidade dos terrenos e o acesso dos locatários, enquanto credores, avaliadores e seguradoras moldam os padrões de subscrição e a velocidade das transações.

Em 2025-2026, o risco de execução foi influenciado pela disponibilidade de mão de obra e pela volatilidade dos custos de insumos, com relatórios do setor de construção apontando uma faixa de inflação de custos de 3% a 4% e escassez contínua em especialidades MEP. O feedback das construtoras sugere que as interrupções na cadeia de suprimentos estão diminuindo, mas continuam presentes, com 34% relatando interrupções em 2026 (queda em relação aos 38% de 2025 e 58% de 2024), o que está apoiando a mudança das compras para pedidos com prazos mais longos e contratação em design-build. No lado da demanda e das operações, instalações logísticas modernas estão incorporando automação de maior densidade, exemplificada pela lululemon ao concluir um centro de distribuição de um milhão de pés quadrados em Brampton com instalação de robótica AutoStore, o que impulsiona especificações mais altas de energia, carga de piso e acabamento, e retroalimenta as decisões de desenvolvimento e retrofit.

Cenário Competitivo

A concorrência no mercado é moderada, com REITs diversificados nacionalmente e gestores apoiados por fundos de pensão detendo portfólios substanciais, enquanto incorporadores especializados conquistam nichos de alto crescimento. RioCan, Brookfield Properties e Oxford Properties dependem de escala para acessar dívida de baixo custo e aproveitar parcelas centrais de redesenvolvimento urbano. A aquisição pendente da Triovest pela Colliers forma uma potência de serviços supervisionando mais de 8,8 milhões de m², adicionando capacidade integrada de gestão de ativos e expandindo a presença de corretagem em mercados secundários. A onda de consolidação aumenta o poder de barganha com credores e empreiteiros, mas estreita a diversidade de fornecedores para proprietários menores.

A atividade estratégica se concentra na reciclagem de capital: a Artis REIT reduziu a alavancagem para 40,2% após desfazer USD 729,7 milhões em ativos, redirecionando fundos para projetos industriais de alto crescimento em Vancouver. A aquisição de USD 72,4 milhões em Winnipeg pela PROREIT eleva sua ponderação industrial para 88% da área bruta locável, demonstrando uma mudança em direção a ativos de fluxo de caixa defensivos. Fundos de pensão como o CDPQ buscam plataformas de data centers e ciências da vida que se alinham com passivos de longa duração e mandatos de ESG. Cada movimento sublinha uma tendência de aprimoramento do foco do portfólio, reduzindo a exposição a escritórios suburbanos vulneráveis.

A adoção de tecnologia diferencia ainda mais os principais proprietários. Conjuntos de relatórios de ESG, aplicativos de engajamento de inquilinos e plataformas de manutenção preditiva são agora padrão nos principais portfólios. A Brookfield aproveita a análise de energia baseada em IA para reduzir os custos operacionais, enquanto a Oxford implanta sensores de edifícios inteligentes para otimizar a qualidade do ar e o conforto dos ocupantes. Os participantes menores mitigam as desvantagens de escala visando nichos mal atendidos — armazenamento a frio próximo aos portos do Atlântico ou edifícios de escritórios em madeira maciça que atraem inquilinos da economia verde. A dinâmica competitiva resultante recompensa tanto o músculo de capital quanto a expertise operacional especializada dentro do mercado de imóveis comerciais do Canadá.

Líderes do Setor de Imóveis Comerciais do Canadá

Brookfield Property Partners L.P.

Cadillac Fairview Corporation Ltd.

Oxford Properties Group

Allied Properties REIT

Dream Office REIT

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um conjunto de oportunidades de curto prazo está surgindo em torno da aceleração impulsionada por políticas de habitação e infraestrutura, o que também está expandindo a demanda por formatos comerciais complementares, como nós de uso mixto, varejo de bairro e logística urbana ligados ao crescimento populacional e à densificação. Em março de 2026, o governo federal introduziu o Bill C-26, propondo pagamentos de 1,7 bilhão de CAD às províncias e territórios para aumentar a oferta de moradias, incluindo medidas para reduzir taxas e encargos de desenvolvimento, e a Canada-Ontario Partnership to Build anunciou 8,8 bilhões de CAD ao longo de 10 anos para infraestrutura habilitadora de moradias, condicionada a que os municípios reduzam as taxas de desenvolvimento em até 50% por três anos. Em Ontário, o Bill 98 (Building Homes and Improving Transportation Infrastructure Act, 2026) visa acelerar o planejamento e as aprovações, o que cria espaço para desenvolvedores e investidores em submercados orientados ao transporte público e ricos em serviços.

Outra oportunidade é a modernização operacional e a atividade de retrofit no estoque existente, impulsionada por expectativas mais rígidas de divulgação e desempenho e por proprietários que priorizam a resiliência da receita operacional líquida. A BOMA Canada relatou que 62% dos tomadores de decisão de edifícios entrevistados planejam investir em IA dentro de dois anos, com foco em automação de edifícios, análises avançadas, manutenção preditiva e relatórios de sustentabilidade, o que se alinha às prioridades dos proprietários de gerenciar custos de energia e manutenção. Paralelamente, a simplificação regulatória federal para grandes projetos está criando um catalisador macro: em maio de 2026, o Governo do Canadá indicou 21 projetos de construção nacional encaminhados ao Major Projects Office, representando mais de 126 bilhões de CAD em investimentos, com acordos de cooperação em vigor em várias províncias. Esses arranjos apoiam cronogramas mais previsíveis para grandes polos de emprego e industriais, o que normalmente se traduz em demanda incremental por escritórios, instalações logísticas e varejo de apoio.

Desenvolvimentos recentes do setor

- Julho de 2026: LiUNA e Fengate, com o The Hi-Rise Group, iniciaram as obras do projeto West Orchard Urban Rentals em Ottawa, um empreendimento residencial de uso mixto de 37 andares posicionado como construção urbana orientada ao transporte público. O projeto adiciona impulso a modelos de entrega de infill e uso mixto que combinam habitação para locação com usos comerciais complementares, apoiando o tráfego de pedestres e a demanda por serviços em polos urbanos em crescimento.

- Junho de 2026: A Fengate anunciou o projeto de uso mixto Toronto Rail Yards no centro de Toronto, planejado para incluir 85.000 metros quadrados de espaço de escritórios e 4.700 metros quadrados de varejo. A escala e o posicionamento conectado ao transporte público reforçam o foco de desenvolvedores e investidores em estratégias de intensificação de uso mixto que combinam utilização de escritórios com varejo curado e criação de lugares.

- Abril de 2026: Immostar e Primaris REIT concluíram uma aquisição de 62,3 milhões de CAD dos complexos Norte e Sul de Les Galeries de la Capitale, na Cidade de Quebec, adicionando 307.900 pés quadrados de espaço de varejo. A transação destaca a atividade contínua de portfólio em polos regionais de varejo estabelecidos e sinaliza a alocação seletiva de capital em ativos comerciais estabilizados e geradores de caixa fora dos maiores mercados de entrada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange propriedades comerciais geradoras de renda no Canadá, onde a precificação é impulsionada pela demanda de locação e pela atividade de investimento nas principais classes de propriedades.

Exclusões de escopo: excluímos moradias puramente residenciais, reserva de terrenos brutos, infraestrutura pública e taxas de serviço de gestão de propriedades autônomas.

Visão geral da segmentação

- Por Tipo de Propriedade

- Escritórios

- Varejo

- Logística

- Outros (imóveis industriais, imóveis de hospitalidade, etc.)

- Por Modelo de Negócio

- Vendas

- Aluguel

- Por Usuário Final

- Pessoas Físicas / Domicílios

- Corporações e PMEs

- Outros

- Por Região (Província)

- Ontário

- Quebec

- Colúmbia Britânica

- Alberta

- Restante do Canadá

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para ancorar o modelo com sinais públicos que podem ser verificados ano após ano, especialmente para transações, oferta e demanda. Recorremos a fontes como a Statistics Canada (séries de construção, investimento e preços), o Bank of Canada (taxas de política monetária e condições de financiamento) e a Canada Mortgage and Housing Corporation para contexto de pipeline que pode repercutir na atividade de uso mixto.

Para manter o contexto de mercado fundamentado, também revisamos a Canada Revenue Agency e estatísticas comerciais aduaneiras onde ajudam a explicar a atividade de bens de capital e acabamento, além de portais municipais e provinciais de planejamento para aprovações de desenvolvimento e mudanças de zoneamento. Sites de associações do setor, registros públicos de REITs, apresentações a investidores e imprensa de negócios respeitável foram usados para verificar cruzadamente o sentimento de locação e a direção das taxas de capitalização. Onde as divulgações públicas eram escassas, uma assinatura paga para dados financeiros e inteligência de empresas apoiou as verificações de propriedade e portfólio, e um produto pago de notícias e finanças ajudou a acompanhar anúncios de negócios. As fontes documentais listadas acima são apenas ilustrativas, e muitos documentos públicos adicionais foram consultados para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram realizadas para testar as premissas de demanda e precificação subjacentes à locação e às transações, já que a atividade de mercado em destaque pode variar com as taxas de juros. Conversamos com uma combinação de proprietários, desenvolvedores, corretores, credores e grandes ocupantes nas principais províncias, de modo que as condições de locação, as mudanças na vacância e os movimentos das taxas de capitalização fossem validados em relação ao que está ocorrendo no terreno.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 14% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 29% | |

| Participantes menores: 19% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O trabalho de dimensionamento começa com uma abordagem top-down, na qual os sinais nacionais de valor de transações e conclusão de desenvolvimentos são reconstruídos em um conjunto de demanda em nível nacional canadense e, em seguida, divididos por classe de ativo comercial com base na atividade observada e no mix típico de negócios. Para garantir que os totais não se distanciem da realidade, os resultados são então corroborados com verificações bottom-up seletivas, como tamanhos amostrados de negócios por tipo de ativo, faixas indicativas de taxas de capitalização e padrões de volume por faixa de valor de negócio compartilhados por participantes do mercado.

Alguns insumos práticos foram tratados como fatores-chave, já que aparecem de forma consistente em entrevistas e dados públicos. Isso incluiu taxas de juros de política monetária e spreads de crédito, direção da vacância de escritórios e industrial, inflação de custos de construção, pressão do crescimento populacional e da imigração sobre a intensidade de uso mixto, e a penetração do comércio eletrônico como proxy para a demanda por espaço logístico. Quando certos submercados apresentavam divulgação escassa, as lacunas foram tratadas usando proxies em nível provincial e depois ajustando-os com pesos baseados em entrevistas, de modo que a consolidação permanecesse consistente.

Para a previsão, recorremos a análises de cenários vinculadas a trajetórias de taxas e condições de locação, seguidas de uma verificação de regressão simples que relaciona o valor das transações aos custos de financiamento e às tendências de vacância. As premissas prospectivas foram mantidas conservadoras e revalidadas com especialistas, de modo que a previsão permaneça explicável e repetível.

Validação de dados e ciclo de atualização

Os resultados foram validados comparando os totais do modelo com sinais independentes, como comentários sobre fluxo de negócios, mudanças nas expectativas de taxas de capitalização e séries públicas de construção e investimento, e depois revisando quaisquer grandes variações por tipo de ativo. Quando os resultados não se alinhavam com a narrativa de mercado para um determinado ano, revisamos novamente os insumos, reexaminamos o momento das séries de origem e recontatamos um pequeno grupo de respondentes para confirmar o que havia mudado.

Antes da aprovação final, o trabalho é revisado em etapas para que a lógica de cálculo, as premissas e o tratamento cambial sejam consistentes ao longo dos anos históricos e do período de previsão. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, após o que uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais recente.

Comparação do dimensionamento do mercado de imóveis comerciais do Canadá pela Mordor Intelligence com outras estimativas publicadas

As estimativas publicadas para o mercado de imóveis comerciais do Canadá podem diferir bastante porque algumas fontes dimensionam o volume anual de investimento, enquanto outras dimensionam o valor mais amplo de ativos concluídos e geradores de renda e a atividade a eles vinculada. As diferenças também surgem de como os ativos de uso mixto são contabilizados, de como as premissas de câmbio e valores constantes são tratadas, e se o ano é um fechamento realizado ou uma perspectiva prospectiva.

Ao verificar os valores de fechamento de negócios, o momento prático de conclusão e os sinais de precificação impulsionados por locação, a Mordor Intelligence mantém o total do mercado de imóveis comerciais do Canadá alinhado a ativos construídos geradores de renda, em vez de apenas o capital anual implantado, o que altera o tamanho de mercado medido.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 83,22 bilhões de USD (2025) | |

| Provedor de Dados do Setor A | 38,00 bilhões de USD (2025) | Esta estimativa reflete o volume anual de investimento, capturando o fluxo de transações do ano, em vez do valor de mercado mais amplo vinculado a ativos comerciais geradores de renda. Também pode ser mais sensível a oscilações na contagem de negócios em um único trimestre. |

| Perspectiva Global de Corretagem B | 34,50 bilhões de USD (2025) | Este número é um total de investimento prospectivo para o ano e pode incorporar uma premissa diferente de trajetória de taxas e uma lógica de taxa de execução parcial do ano. Não foi concebido para representar todo o mercado de imóveis comerciais além do giro de investimentos. |

A diferença na tabela é explicada principalmente pelo que está sendo medido, em que totais de investimento baseados em fluxo naturalmente ficam abaixo de um tamanho de mercado focado em ativos. Ao comparar fontes, os compradores devem alinhar a necessidade de decisão, já que acompanhar a atividade anual de negócios responde a uma pergunta diferente de dimensionar o valor dos ativos comerciais geradores de renda.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de imóveis comerciais do Canadá e com que rapidez está crescendo?

O mercado é avaliado em USD 86,77 bilhões em 2026 e está previsto para expandir a um CAGR de 4,27% para atingir USD 106,89 bilhões até 2031.

Qual tipo de propriedade detém a maior participação de mercado atualmente?

Os escritórios lideram o cenário com uma participação de 33,30% do mercado de imóveis comerciais do Canadá em 2025, sustentados por uma migração para a qualidade em direção a edifícios Classe A ricos em comodidades.

Qual segmento deve crescer mais rapidamente até 2031?

As propriedades de logística estão projetadas para registrar o crescimento mais rápido, avançando a um CAGR de 4,96% à medida que o comércio eletrônico e o nearshoring impulsionam a demanda por espaço de distribuição urbana.

Qual província é a maior contribuinte e qual está se expandindo mais rapidamente?

Ontário lidera com 28,90% da receita do mercado em 2025, enquanto Quebec é o ritmo-definidor com um CAGR de 4,95% impulsionado pelas vantagens de energia limpa e investimentos em nearshoring.

Como as crescentes metas de imigração estão influenciando a demanda por imóveis comerciais?

Os fluxos anuais de quase 500.000 novos residentes reforçam a demanda por empreendimentos de uso misto, varejo de bairro e hubs de logística de apoio, especialmente em Toronto, Vancouver e Montreal.

Quais são os principais riscos que obscurecem as decisões de investimento de curto prazo?

Os custos elevados da dívida e a inflação dos preços de construção — registrando 3,5% ano a ano no primeiro trimestre de 2025 — estão comprimindo as margens de desenvolvimento e atrasando as transações até que os mercados de financiamento se estabilizem.

Página atualizada pela última vez em: