Tamanho e Participação do Mercado de Aluguel de Carros no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

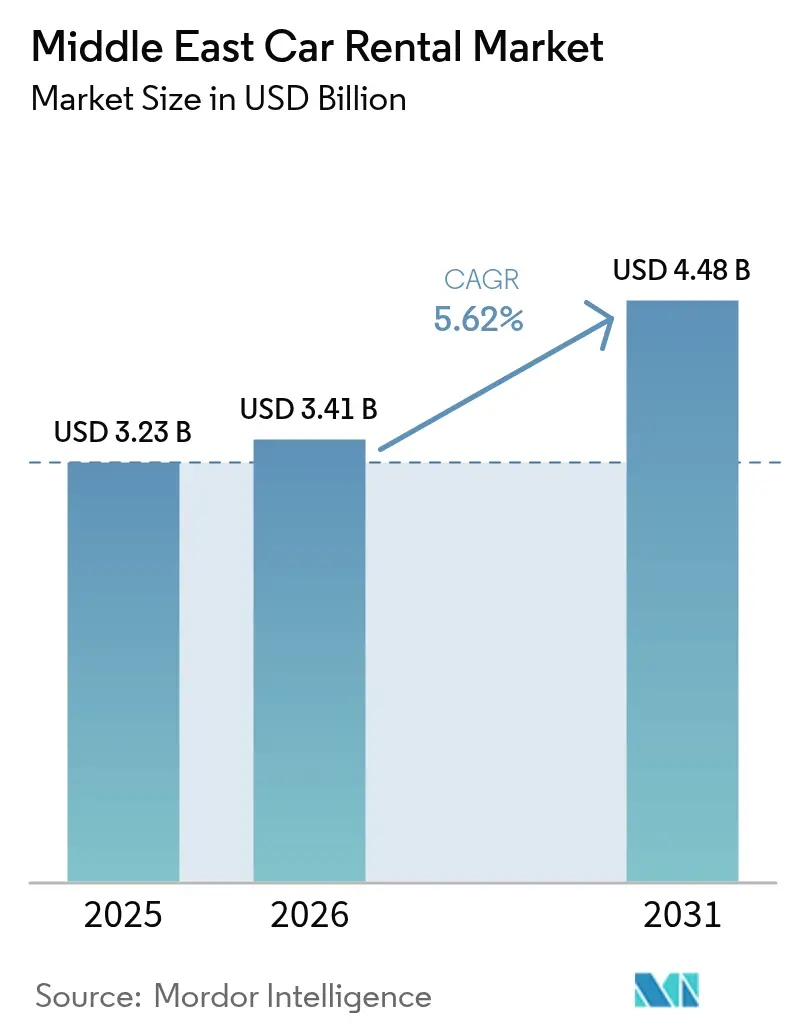

| Tamanho do mercado no ano base (2025) | 3.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Carros no Oriente Médio por Mordor Intelligence

O tamanho do Mercado de Aluguel de Carros no Oriente Médio foi avaliado em USD 3,23 bilhões em 2025 e estima-se que cresça de USD 3,41 bilhões em 2026 para atingir USD 4,48 bilhões até 2031, a um CAGR de 5,62% durante o período de previsão (2026-2031). A demanda dos clientes está se reorganizando em torno do turismo de lazer, reservas digitais e categorias de veículos experienciais, enquanto as regras de nacionalização da mão de obra e a pressão de substituição por aplicativos de transporte por aplicativo moderam as margens de curto prazo. Os operadores que automatizam os processos de balcão, adotam frotas elétricas e desbloqueiam a eficiência de entrega fora do aeroporto estão conquistando participação de mercado à medida que os megaprojetos na Arábia Saudita e nos Emirados Árabes Unidos redesenham os corredores de mobilidade. Atrasos na cadeia de suprimentos, capacidade limitada de seguro para veículos elétricos e regimes regulatórios fragmentados ampliam a diferença de desempenho entre multinacionais bem capitalizadas e frotas locais menores.

Principais Conclusões do Relatório

- Por aplicação, o turismo de lazer liderou com 92,45% de participação na receita em 2025; os aluguéis de utilidade diária e corporativos têm previsão de expansão a um CAGR de 7,33% até 2031.

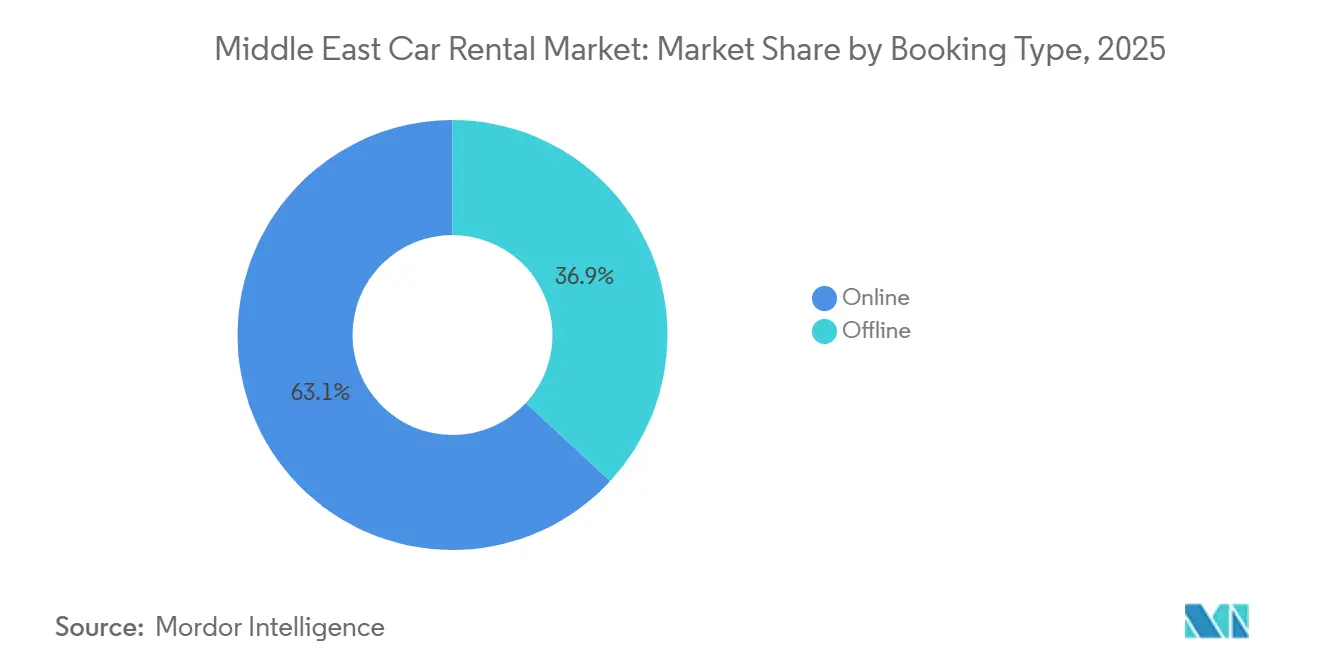

- Por tipo de reserva, os canais online capturaram 63,12% das transações em 2025, enquanto os contratos offline têm projeção de crescimento mais lento, a um CAGR de 2,1% até 2031.

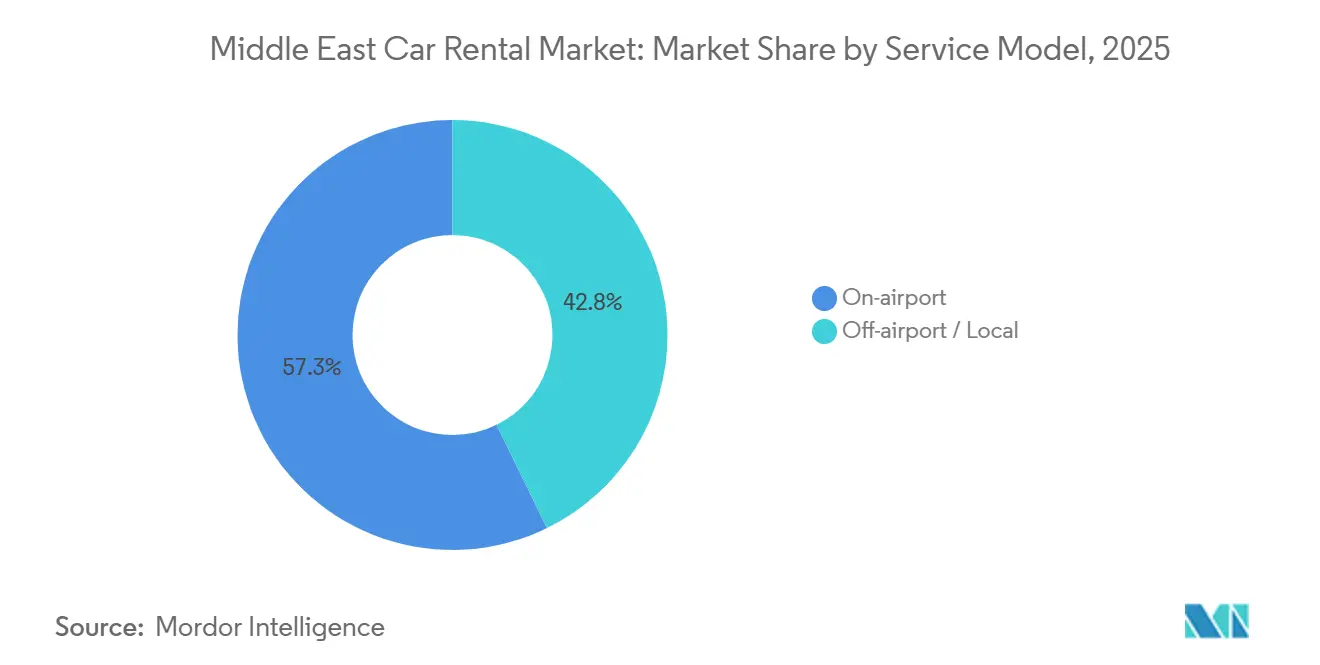

- Por modelo de serviço, as localizações no aeroporto detinham uma participação de 57,25% em 2025; a entrega fora do aeroporto é o formato de crescimento mais rápido, com um CAGR de 7,84% até 2031.

- Por categoria de veículo, os carros econômicos comandavam 77,45% de participação em 2025, enquanto os aluguéis de luxo e premium avançam a um CAGR de 76,13% até 2031.

- Por propulsão, os motores de combustão interna retiveram 92,61% de participação em 2025; espera-se que os veículos elétricos e híbridos cresçam a um CAGR de 12,45% ao longo de 2026-2031, apoiados por incentivos da Arábia Saudita e dos Emirados Árabes Unidos.

- Por geografia, o conjunto dos demais países do Oriente Médio respondeu por 40,75% de participação de mercado em 2025, enquanto os Emirados Árabes Unidos devem registrar o maior CAGR de 8,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aluguel de Carros no Oriente Médio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do Turismo no CCG | +1.5% | Em todo o CCG; mais forte nos Emirados Árabes Unidos e na Arábia Saudita | Médio prazo (2-4 anos) |

| Migração para Reservas por Aplicativo | +1.2% | Emirados Árabes Unidos e Arábia Saudita | Curto prazo (≤ 2 anos) |

| Megaeventos e Infraestrutura | +0.8% | Principalmente Arábia Saudita; repercussão em todo o CCG | Longo prazo (≥ 4 anos) |

| Assinaturas de Mobilidade Corporativa | +0.6% | Emirados Árabes Unidos e Arábia Saudita | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Aluguel de Veículos Elétricos | +0.4% | Emirados Árabes Unidos liderando, expansão pela Arábia Saudita | Longo prazo (≥ 4 anos) |

| Superaplicativos de Mobilidade Integrada | +0.3% | Adoção inicial nos Emirados Árabes Unidos e na Arábia Saudita | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Turismo nos Corredores do CCG

O CCG registrou um aumento significativo nas chegadas internacionais, superando os níveis pré-pandemia, com uma duração média de aluguel estendida à medida que os visitantes optaram por viagens rodoviárias entre múltiplas cidades [1]"Destaques do Turismo Internacional 2025,", Organização Mundial do Turismo, unwto.org. A Arábia Saudita emergiu como um destino-chave, enquanto os Emirados Árabes Unidos também atraíram um número substancial de visitantes, impulsionando a demanda tanto por sedãs econômicos quanto por SUVs premium. Além disso, a liberalização do visto na chegada pelo Kuwait e a infraestrutura aprimorada do Catar impulsionaram as viagens regionais de fim de semana, reforçando a dominância do lazer no mercado de aluguel de carros no Oriente Médio.

Rápida Migração para Reservas por Aplicativo

As plataformas com foco em dispositivos móveis capturaram uma parcela significativa das reservas e estão experimentando crescimento constante. Essa expansão é impulsionada por inovações como acesso sem chave e quiosques de autoatendimento, que reduziram notavelmente os custos de mão de obra por transação. A confiança nos modelos ponto a ponto é evidenciada pelos aportes de capital de risco, como a recente rodada de financiamento da WheelsOn, sugerindo que esses modelos podem oferecer tarifas significativamente abaixo das praticadas pelos operadores tradicionais. Embora a adoção digital seja mais forte nos Emirados Árabes Unidos, o Kuwait e o Catar ainda dependem fortemente dos métodos tradicionais de contratação, evidenciando uma divisão digital que beneficia os operadores com maior domínio tecnológico.

Megaeventos e Projetos de Infraestrutura (Visão 2030, Expo 2030)

O Fundo de Investimento Público da Arábia Saudita alocou um valor significativo para desenvolver estradas e aeroportos conectando NEOM, o Projeto Mar Vermelho e Qiddiya [2]"FIP Financia Novos Elos de Transporte para NEOM,", Bloomberg News, bloomberg.com. Essa iniciativa deve gerar novos corredores de demanda para as frotas de aluguel. Com a Expo Riade projetada para atrair um número substancial de visitantes e contribuir significativamente para a produção econômica, os operadores estão posicionando estrategicamente seus inventários próximos aos canteiros de obras. Enquanto isso, o ambicioso Plano Universal de Dubai visa receber um grande número de turistas anualmente. No entanto, os esforços de rezonamento próximos ao Aeroporto Internacional Al Maktoum estão elevando os preços dos terrenos.

Adoção de Assinaturas de Mobilidade Corporativa

As assinaturas B2B da Udrive registraram crescimento significativo à medida que os diretores financeiros passaram a tratar cada vez mais a propriedade de frotas como uma despesa operacional, tendência espelhada pelo crescimento da receita da Sixt proveniente de pacotes flexíveis nos centros do CCG. A maior adesão é observada em Dubai, Abu Dhabi e Riade, onde a telemática e a faturação em tempo real se alinham com a mobilidade no trabalho híbrido. Enquanto isso, o Kuwait e o Catar ficam para trás, lidando com práticas tradicionais de propriedade de frotas e ambiguidades nas regras de registro comercial.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Substituição por Aplicativos de Transporte | –0.7% | Emirados Árabes Unidos e Arábia Saudita | Curto prazo (≤ 2 anos) |

| Custos de Conformidade com a Nacionalização da Mão de Obra | –0.5% | Em todo o CCG; mais forte na Arábia Saudita | Médio prazo (2-4 anos) |

| Seguro Escasso para Aluguel de Veículos Elétricos | –0.4% | Inicialmente Emirados Árabes Unidos; expansão para toda a região | Médio prazo (2-4 anos) |

| Gargalos de Abastecimento Dependentes de Importação | –0.3% | Em toda a região; mais agudo nos mercados menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Substituição por Aplicativos de Transporte

A Careem e a Uber registraram crescimento significativo em corridas na Arábia Saudita, marcando um aumento notável em relação aos níveis anteriores. Esse crescimento reduziu a demanda por aluguéis de um dia, especialmente para trajetos urbanos de curta distância[3]"Corridas de aplicativos de transporte disparam na Arábia Saudita", Arab News, arabnews.com. Os serviços de transporte por aplicativo nos Emirados Árabes Unidos capturaram uma parcela substancial do mercado de mobilidade urbana, avançando sobre o mercado de aluguel tradicionalmente dominado pelos serviços de aeroporto para hotel. Em resposta, os operadores estão se voltando para aluguéis de lazer de maior duração e pacotes corporativos para proteger suas margens de lucro.

Custos de Conformidade com a Nacionalização da Mão de Obra

A política de Saudização da Arábia Saudita exige que as empresas de aluguel empreguem cidadãos locais, aumentando significativamente os custos com folha de pagamento e provocando paralisações temporárias à medida que a fiscalização entra em vigor no início de 2024. No médio prazo, as empresas que se adaptarem a essas regulamentações têm a ganhar oportunidades de licenciamento preferencial e acesso facilitado a contratos governamentais. Em resposta a esses desafios, os operadores estão investindo em robustas academias de treinamento e ferramentas digitais de fluxo de trabalho de ponta para aumentar a produtividade dos funcionários. Essa abordagem proativa não apenas os ajuda a gerenciar estruturas salariais mais elevadas, mas também garante que as margens de lucro permaneçam intactas apesar do aumento das despesas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Reserva: Os Canais Digitais Redefinem a Experiência

A participação de 63,12% dos canais online em 2025 sinaliza uma mudança estrutural no mercado de aluguel de carros no Oriente Médio. A automação do check-in reduziu os custos de mão de obra e diminuiu o tempo médio de transação para menos de 4 minutos, mas o aumento da transparência de preços estreitou os prêmios para clientes sem reserva prévia. No Kuwait e no Catar, as licitações governamentais e os acordos anuais corporativos continuam a depender de contratos offline. Aqueles hábeis no atendimento omnicanal podem aproveitar a economia de localização e coletar dados detalhados para aprimorar suas estratégias de precificação dinâmica.

Como resultado, as frotas nativas de aplicativos, que se beneficiam de custos de aquisição de clientes significativamente menores do que suas contrapartes dependentes de quiosques, estão registrando uma redução nos gastos com marketing. Enquanto as startups ponto a ponto lidam com passivos de seguro não resolvidos, o forte interesse dos investidores sugere uma crença em soluções regulatórias futuras, potencialmente enriquecendo a diversidade das plataformas.

Por Aplicação: A Dominância do Lazer Mascara a Oportunidade Corporativa

Os aluguéis de lazer responderam por 92,45% da receita de 2025, mas as assinaturas de mobilidade corporativa revelam um subsegmento de crescimento mais rápido, com CAGR de 7,33%, que oferece margens previsíveis por meio de manutenção e seguro incluídos.

Embora o turismo transfronteiriço de fim de semana e as visitas a locais de megaprojetos impulsionem o setor de lazer, as empresas de consultoria e tecnologia estão adotando cada vez mais modelos com baixo nível de ativos, orientados pelo diretor financeiro. Esses modelos permitem que as empresas otimizem a eficiência operacional reduzindo os custos fixos e focando em soluções escaláveis. Como resultado, as equipes de projeto estão sendo implantadas em várias cidades do CCG, garantindo flexibilidade e adaptabilidade para atender às demandas dos clientes.

Por Tipo de Veículo: Volume Econômico, Margem de Luxo

Os carros econômicos ainda detêm 77,45% do volume da frota. No entanto, as categorias de luxo e premium estão crescendo a um CAGR de 76,13%, à medida que a cultura das redes sociais de Dubai impulsiona os aluguéis de carros exóticos e os executivos expatriados de Riade demandam transporte de alto status.

Os operadores de supercarros frequentemente enfrentam prêmios de seguro que podem atingir uma porcentagem significativa do valor anual de seus veículos. Essa despesa elevada frequentemente os leva a considerar o autosseguro ou a aceitar franquias substanciais. Esses prêmios são influenciados por fatores como o alto valor dos veículos, sua suscetibilidade a danos e os elevados custos de reparo associados a componentes de luxo. No entanto, sustentados por diárias consistentemente elevadas, esses operadores mantêm com sucesso margens de lucro robustas, compensando habilmente sua exposição ao risco.

Por Tipo de Usuário Final: Dominância do Autodirigido

O autodirigido respondeu por 88,23% da demanda em 2025, sustentado pela preferência regional por controle pessoal, mas seu CAGR de 5,98% fica abaixo do mercado geral de aluguel de carros no Oriente Médio. Os serviços com motorista estão se expandindo mais rapidamente, pois motoristas multilíngues e veículos premium atraem turistas abastados e executivos que navegam por regras de trânsito desconhecidas.

Os proprietários de frotas estão adotando cada vez mais a tecnologia de autoatendimento, integrando armários inteligentes, desbloqueio de veículos por aplicativo e inspeções de danos baseadas em inteligência artificial para gerenciar eficientemente seus custos de mão de obra. Essa abordagem inovadora não apenas simplifica as operações, mas também melhora a conveniência para o cliente. No entanto, manter um serviço com motorista permite que atendam a clientes de alto valor, oferecendo experiências luxuosas e serviços especializados, como recepção no aeroporto e assistência de motorista multilíngue. Essa estratégia dual amplia suas oportunidades de receita, criando uma oferta mais rica e diversificada que atrai uma gama mais ampla de clientes.

Por Modelo de Serviço: Ascensão Fora do Aeroporto

Os pontos de atendimento no aeroporto detinham 57,25% de participação em 2025, mas a entrega fora do aeroporto cresceu a um CAGR de 7,84% à medida que os aplicativos móveis erodiram o prêmio de conveniência. Os operadores estão renegociando suas ocupações imobiliárias, trocando terminais de alta taxa por lotes suburbanos vinculados a entregas em hotéis em até 60 minutos, o que melhora a eficiência de rotação da frota.

O modelo exige logística sofisticada, incluindo reserva digital, entrega sob demanda e pontos de devolução flexíveis. Os operadores utilizam telemática para posicionar veículos próximos a clusters de alta demanda e implantam vans de serviço móvel para rotatividade rápida. Os balcões nos aeroportos, por sua vez, evoluem para nós de branding e aquisição de clientes, direcionando usuários recorrentes para pontos de atendimento no centro da cidade, com menor custo, nas viagens subsequentes.

Por Propulsão: Momentum da Eletrificação em Estágio Inicial

Os veículos com motor de combustão interna retiveram 92,61% de participação em 2025, mas os incentivos governamentais reduziram os custos operacionais dos veículos elétricos, possibilitando um CAGR de 12,45% para as frotas eletrificadas. A cobertura de recarga permanece desigual fora de Dubai e Abu Dhabi, e os altos prêmios de seguro dificultam a adoção generalizada, mas o impulso das políticas sugere um ponto de inflexão após 2028.

Os modelos a bateria estão revolucionando o cenário do transporte ao reduzir significativamente os custos de combustível e manutenção. No entanto, enfrentam desafios como opções limitadas de seguro e infraestrutura de recarga escassa, particularmente em áreas além dos principais centros metropolitanos. Para superar esses obstáculos, os operadores estão formando ativamente parcerias estratégicas com provedores de redes de recarga e seguradoras dispostas a lidar com os riscos exclusivos associados aos veículos elétricos. Essas colaborações estão preparando o terreno para uma implantação mais ampla e ambiciosa de tecnologias de zero emissão, abrindo caminho para um futuro mais limpo e sustentável.

Análise Geográfica

As economias do restante do Oriente Médio juntas geraram 40,75% da receita de 2025, impulsionadas pelo crescimento do turismo no Kuwait após as reformas de vistos e pela expansão das rodovias do Catar, que sustenta as viagens de lazer nos fins de semana. A fragmentação regulatória em tarifas de importação e licenciamento favorece especialistas regionais com domínio da conformidade local.

Os Emirados Árabes Unidos são a geografia de crescimento mais rápido, com um CAGR de 8,32% até 2031. As chegadas expressivas de turistas em Dubai e os numerosos carregadores rápidos reforçam sua posição como campo de testes para veículos elétricos, mas o rezonamento próximo ao Aeroporto Internacional Al Maktoum está inflacionando os custos dos terrenos e incentivando modelos de entrega fora do aeroporto. Os eventos de MICE em Abu Dhabi aceleram a adesão às assinaturas corporativas.

A Arábia Saudita avança de forma constante sob a Visão 2030, mas os requisitos de Saudização inflacionam os custos operacionais. A Expo Riade e os gigaprojetos como o NEOM criam novos corredores de aluguel, mas os aplicativos de transporte registraram um número substancial de corridas, intensificando a pressão de substituição sobre os aluguéis de curto prazo.

Cenário Competitivo

No mercado de aluguel de carros no Oriente Médio, a fragmentação predomina: nenhum operador isolado detém uma participação significativa, e os principais players respondem coletivamente por apenas uma pequena parcela da receita total. A Hertz e a Sixt lideram a corrida em direção à eletrificação das frotas. A Theeb e a Lumi capitalizam sobre redes domésticas, enquanto a eZhire e a Udrive se destacam por sua abordagem centrada em aplicativos.

A WheelsOn, uma plataforma ponto a ponto, aproveita veículos privados subutilizados, reduzindo significativamente as tarifas por hora. Enquanto isso, os superaplicativos de mobilidade integrada, embora cobrem comissões elevadas que comprimem as margens, também geram volume significativo, apresentando um dilema para as frotas menores. Além disso, as regras que favorecem a nacionalização da força de trabalho e os gargalos de abastecimento existentes beneficiam os incumbentes com capital abundante, permitindo-lhes fazer pedidos antecipados de veículos e ampliar os investimentos em automação.

Líderes do Setor de Aluguel de Carros no Oriente Médio

Avis Budget Group

Theeb Rent A Car

Hertz Corporation

Sixt SE

Lumi Rental Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Thrifty Car Rentals UAE apresentou o primeiro quiosque digital de autoatendimento para aluguel de carros dos Emirados Árabes Unidos, marcando um passo significativo em sua estratégia de crescimento centrada em tecnologia. Localizado no Novotel e no Ibis Deira Creekside Dubai, o quiosque permite que os clientes naveguem rapidamente pelos veículos, verifiquem sua identidade e realizem pagamentos seguros, tudo em apenas alguns minutos. Essa inovação aborda diretamente pontos de dor frequentes, como longas filas, burocracia tediosa e acessibilidade restrita.

- Julho de 2025: A Faster Rent a Car, um nome de destaque no aluguel de carros de luxo, apresentou uma frota ampliada em Dubai, com uma impressionante seleção de veículos de alto desempenho e modificados sob medida. Cada carro combina elegância e potência de forma harmoniosa, prometendo uma experiência de condução inesquecível nas icônicas ruas da cidade.

Escopo do Relatório do Mercado de Aluguel de Carros no Oriente Médio

O mercado de aluguel de carros no Oriente Médio é segmentado por tipo de reserva (online e offline), aplicação (lazer/turismo, utilidade diária/negócios), tipo de veículo (econômico, luxo e premium), tipo de usuário final (autodirigido e com motorista), modelo de serviço (no aeroporto e fora do aeroporto/local), propulsão (motor de combustão interna, elétrico e híbrido) e país (Arábia Saudita, Kuwait, Emirados Árabes Unidos, Catar e restante do Oriente Médio). O relatório oferece tamanho de mercado e previsões para o aluguel de carros no Oriente Médio em termos de valor (USD) para todos os segmentos acima.

| Online |

| Offline |

| Lazer / Turismo |

| Utilidade Diária / Negócios |

| Econômico |

| Luxo e Premium |

| Autodirigido |

| Com Motorista |

| No aeroporto |

| Fora do aeroporto / Local |

| Combustão Interna (Motor de Combustão Interna) |

| Elétrico e Híbrido |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Kuwait |

| Catar |

| Demais Países do Oriente Médio |

| Por Tipo de Reserva | Online |

| Offline | |

| Por Aplicação | Lazer / Turismo |

| Utilidade Diária / Negócios | |

| Por Tipo de Veículo | Econômico |

| Luxo e Premium | |

| Por Tipo de Usuário Final | Autodirigido |

| Com Motorista | |

| Por Modelo de Serviço | No aeroporto |

| Fora do aeroporto / Local | |

| Por Propulsão | Combustão Interna (Motor de Combustão Interna) |

| Elétrico e Híbrido | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Kuwait | |

| Catar | |

| Demais Países do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aluguel de carros no Oriente Médio?

O tamanho do Mercado de Aluguel de Carros no Oriente Médio foi avaliado em USD 3,23 bilhões em 2025 e estima-se que cresça de USD 3,41 bilhões em 2026

Com que velocidade se espera que o mercado de aluguel de carros no Oriente Médio cresça?

O mercado tem projeção de registrar um CAGR de 5,62% entre 2026 e 2031.

Qual canal de reserva está ganhando mais tração no aluguel de carros no Oriente Médio?

As plataformas online e móveis já respondem por 63,12% das reservas de 2025 e avançam a um CAGR de 7,81%.

Quais desafios retardam a adoção de frotas de aluguel elétrico?

A capacidade limitada de seguro para veículos elétricos, os altos prêmios e a infraestrutura de recarga desigual fora das principais cidades dos Emirados Árabes Unidos moderam a eletrificação das frotas no curto prazo.

Página atualizada pela última vez em: