Tamanho e Participação do Mercado de Automação de Processos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 120.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 154.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

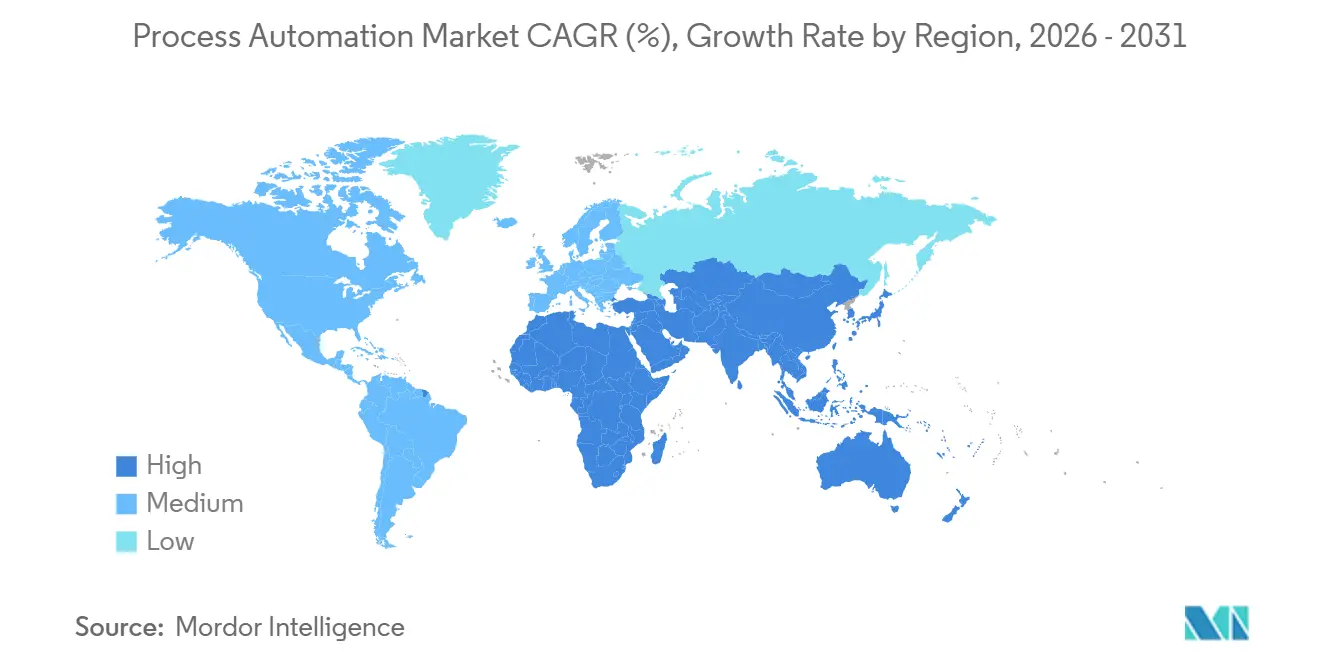

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Processos por Mordor Intelligence

O tamanho do mercado de automação de processos está projetado para expandir de USD 114,84 bilhões em 2025 e USD 120,65 bilhões em 2026 para USD 154,92 bilhões até 2031, registrando um CAGR de 5,13% entre 2026 e 2031. A curva de crescimento reflete uma ampla transição da manutenção reativa para arquiteturas de controle preditivas e definidas por software que incorporam inteligência artificial na borda. Os orçamentos de capital estão se deslocando de substituições cíclicas de hardware para plataformas de execução de manufatura baseadas em assinatura que reduzem o tempo de obtenção de insights. Mandatos de conformidade, como a serialização farmacêutica e a recuperação de gás de tocha em refinarias, continuam a acelerar a adoção de gêmeos digitais, enquanto operadores petroquímicos modernizam sistemas de controle distribuído para otimizar rendimentos de matérias-primas voláteis. A convergência da tecnologia operacional com análises nativas em nuvem também está expandindo a base endereçável para gateways de borda e camadas de conectividade segura.

Principais Conclusões do Relatório

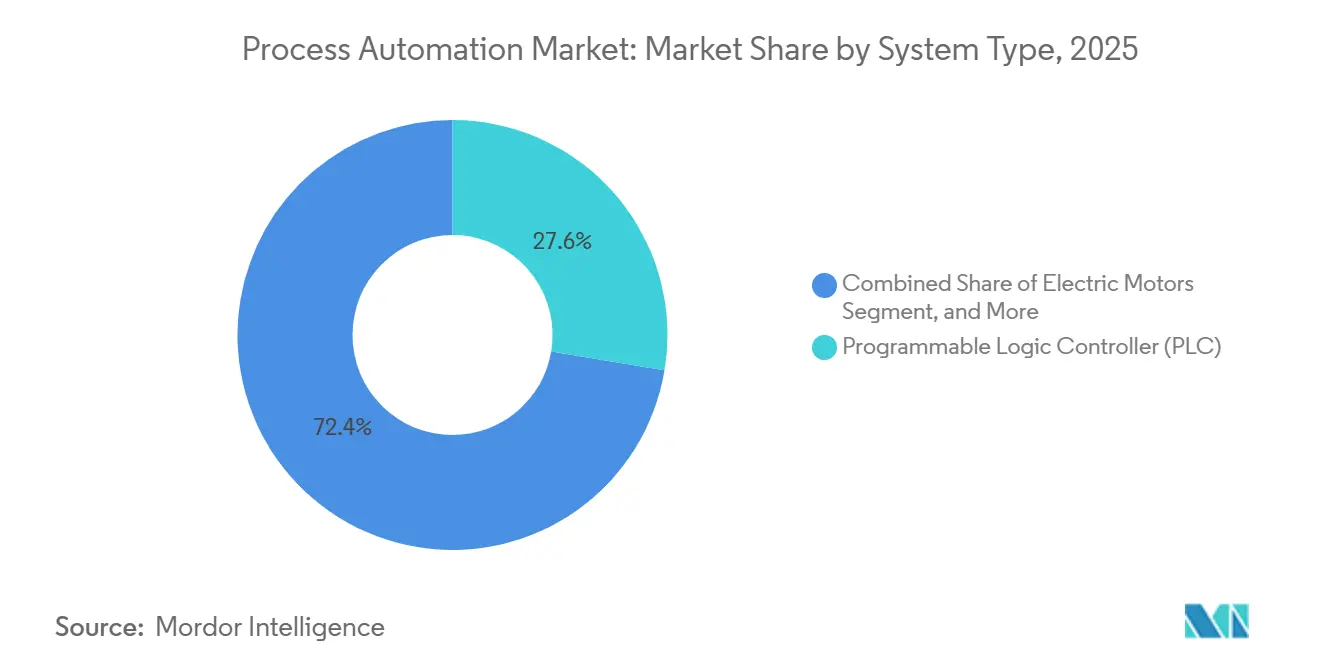

- Por tipo de sistema, os controladores lógicos programáveis lideraram com 27,63% da participação do mercado de automação de processos em 2025, enquanto os sistemas de execução de manufatura têm previsão de expansão a um CAGR de 5,29% até 2031.

- Por protocolo de comunicação, os links com fio comandaram 63,72% do mercado de automação de processos em 2025, enquanto as implantações sem fio têm projeção de crescimento a um CAGR de 5,18% até 2031.

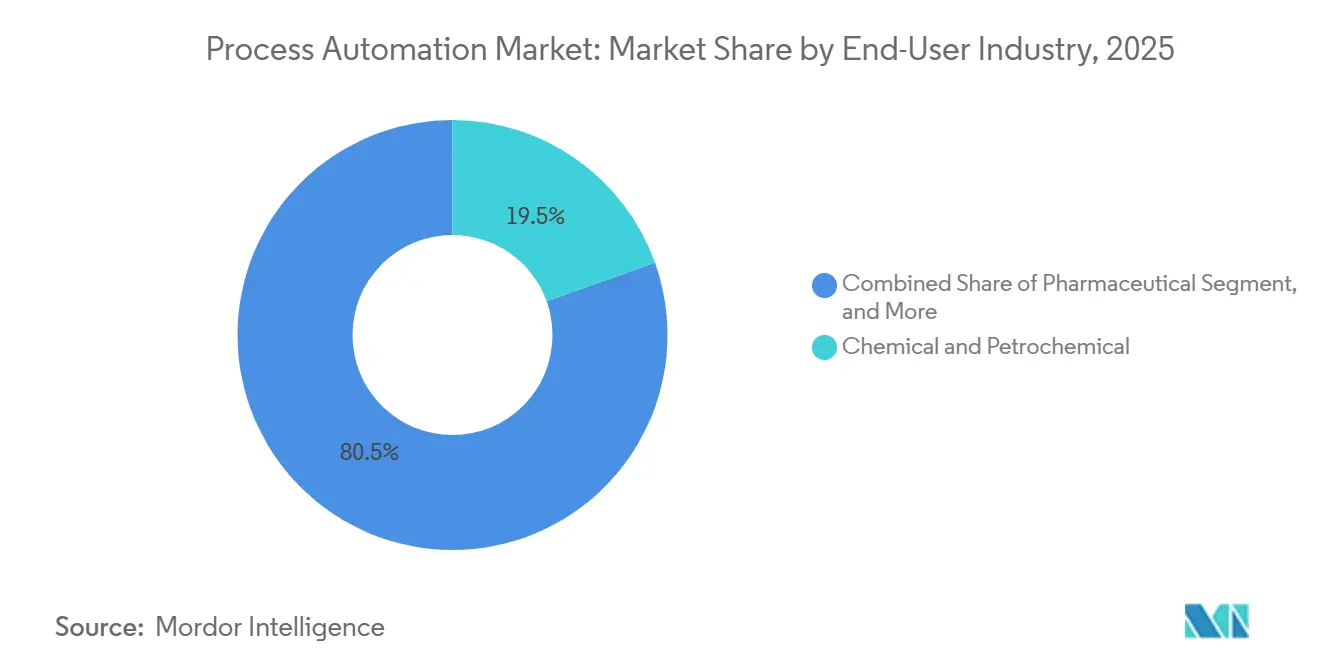

- Por setor do usuário final, as plantas químicas e petroquímicas detinham 19,53% da participação do mercado de automação de processos em 2025, e o segmento farmacêutico avança a um CAGR de 5,32% no mesmo horizonte.

- Por modo de implantação, as instalações locais representaram 70,81% do mercado de automação de processos em 2025, enquanto as arquiteturas em nuvem devem crescer a um CAGR de 5,22% até 2031.

- Por geografia, a América do Norte capturou 33,28% da receita em 2025, e a Ásia-Pacífico está posicionada para registrar um CAGR de 5,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação de Processos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Robótica | +0.7% | Global, com liderança da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ênfase Crescente em Eficiência Energética e Redução de Custos | +0.8% | Europa e América do Norte, com expansão para o Oriente Médio | Curto prazo (≤ 2 anos) |

| Surgimento da Internet Industrial das Coisas (IIoT) | +0.9% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Demanda por Sistemas de Automação de Segurança | +0.6% | Global, com regulamentação rigorosa na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Ascensão das Plataformas de Manutenção Preditiva Baseadas em IA | +0.8% | América do Norte e Europa como adotantes iniciais, Ásia-Pacífico em expansão | Médio prazo (2 a 4 anos) |

| Pressão Regulatória em Direção à Manufatura Neutra em Carbono | +0.7% | Europa liderando, América do Norte e Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Robótica

As instalações de robôs industriais atingiram 553.052 unidades em 2024, com a Ásia-Pacífico respondendo por 73% das implantações.[1]Federação Internacional de Robótica, "World Robotics 2025 – Robôs Industriais," IFR.org Os robôs colaborativos agora manuseiam materiais perigosos e realizam preenchimentos assépticos, reduzindo lesões ergonômicas enquanto mantêm a conformidade com limites de exposição rigorosos. A escassez de mão de obra em polos petroquímicos remotos está levando os operadores a designar robôs equipados com visão de máquina para inspeção de flanges e acionamento de válvulas. Um estudo conjunto constatou que a combinação de robótica com simulações de gêmeos digitais acelera a entrada em produção de novos produtos em 22%. Pilotos iniciais de robôs humanoides em salas limpas farmacêuticas estão em andamento, com os robôs movendo itens entre isoladores sem violar as condições de Grau A.

Ênfase Crescente em Eficiência Energética e Redução de Custos

A União Europeia destinou EUR 150 bilhões (USD 169,5 bilhões) para descarbonizar a indústria pesada até 2040, financiando explicitamente melhorias como acionamentos de frequência variável.[2]União Europeia, "Pacto Industrial Limpo," Europa.eu O Departamento de Energia dos Estados Unidos identificou o aquecimento de processos como responsável por 68% do consumo de energia na manufatura e recomendou o controle preditivo por modelo para fornos. Implantações de software de gestão térmica baseado em IA reduziram o consumo de gás natural em 14% e proporcionaram retorno do investimento em menos de 18 meses, de acordo com registros de fornecedores. Sistemas integrados de gestão de energia conectados diretamente a redes de controle distribuído alcançaram 19% de economia em utilidades em comparação com plataformas independentes.

Surgimento da Internet Industrial das Coisas (IIoT)

As arquiteturas de IIoT estão evoluindo de topologias em estrela para hierarquias de borda-névoa que pré-processam dados de sensores localmente, reduzindo drasticamente os custos de saída de dados para a nuvem e habilitando ciclos de controle abaixo de 50 milissegundos.[3]Instituto de Engenheiros Eletricistas e Eletrônicos, "Computação de Borda para IoT Industrial: Uma Revisão," Ieee.org O 5G privado agora sustenta veículos guiados autônomos em fábricas inteligentes, com uma instalação emblemática inaugurada em março de 2025. Os padrões de rede sensível ao tempo habilitam Ethernet determinístico tanto para tráfego de segurança quanto para análises, validados por bancadas de testes com múltiplos fornecedores. Estruturas híbridas com fio e sem fio são, portanto, cada vez mais viáveis para o mercado de automação de processos, permitindo que sensores móveis coexistam com ativos de barramento de campo legados.

Demanda por Sistemas de Automação de Segurança

O escrutínio regulatório está se intensificando após investigações de incidentes que associaram 23% dos principais vazamentos químicos à independência inadequada das camadas de segurança. A orientação atualizada da ISA-84 enfatiza intervalos de teste de prova alinhados com avaliações de risco probabilísticas, o que está impulsionando a demanda por posicionadores inteligentes e válvulas de teste de curso parcial. Plataformas de CLP de segurança integradas que se integram perfeitamente com sistemas de controle distribuído continuam a conquistar projetos de alto risco; um fornecedor obteve contratos em 12 terminais de GNL em 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Capital Inicial e Complexidade de Integração | −0.5% | Global, agudo em instalações industriais existentes | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança em Redes de Tecnologia Operacional | −0.4% | Global, elevado em infraestrutura crítica | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Automação com Conhecimento Específico do Domínio | −0.3% | América do Norte e Europa mais afetadas | Longo prazo (≥ 4 anos) |

| Dificuldades de Interoperabilidade em Instalações Industriais Existentes | −0.3% | Global, concentrado em regiões industriais maduras | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital Inicial e Complexidade de Integração

Os projetos de automação em instalações industriais existentes rotineiramente excedem os orçamentos em 30 a 40% devido a incompatibilidades de protocolo imprevistas, levando 62% das plantas norte-americanas a citar restrições de capital como uma barreira, apesar dos retornos atrativos. Ambientes com múltiplos fornecedores amplificam a complexidade, e as taxas horárias para integradores de sistemas subiram 18% desde 2024. Os operadores estão avaliando assinaturas em nuvem que convertem CapEx em OpEx, mas persiste o ceticismo em jurisdições com regras rígidas de soberania de dados.

Vulnerabilidades de Cibersegurança em Redes de Tecnologia Operacional

Em 2025, as autoridades federais emitiram 47 avisos abordando vulnerabilidades em sistemas de controle industrial. Quatorze grupos de ameaças distintos estão ativamente visando a tecnologia operacional, representando riscos significativos para a infraestrutura crítica. Notavelmente, apenas 34% dos locais implementaram segmentação robusta entre TI e tecnologia operacional, deixando a maioria exposta a potenciais ameaças cibernéticas. Além disso, muitas instalações, já limitadas por pressões orçamentárias, enfrentam um predicamento financeiro e operacional desafiador. Substituições frequentes de hardware são frequentemente necessárias porque os CLPs legados carecem da capacidade de suportar padrões modernos de criptografia, sobrecarregando ainda mais os recursos e a eficiência operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Os Sistemas de Execução de Manufatura Ganham Espaço à Medida que a Rastreabilidade em Tempo Real se Torna Inegociável

Os sistemas de execução de manufatura experimentaram a trajetória de crescimento mais rápida no mercado de automação de processos, expandindo-se a um CAGR de 5,29% à medida que a rastreabilidade por número de série e a genealogia de lotes passam de opcionais para obrigatórias em produtos farmacêuticos e na produção de alimentos. Os controladores lógicos programáveis protegem sua participação de mercado de 27,63% nos circuitos principais de motores e válvulas, mas enfrentam pressão de comoditização à medida que o controle definido por software ganha espaço.

Os sistemas de controle distribuído permanecem indispensáveis em operações contínuas, como o refino, onde centenas de circuitos exigem acesso unificado ao historiador e racionalização de alarmes. As plataformas de controle supervisório e aquisição de dados cobrem oleodutos e concessionárias de água geograficamente dispersos, enquanto interfaces homem-máquina nativas de borda em tablets e headsets de realidade aumentada reduzem a carga de trabalho dos operadores. O lançamento do PCS neo unificado da Siemens exemplifica o impulso para consolidar funções de controle e segurança em um backbone virtualizado, reduzindo assim o espaço em gabinetes e simplificando o gerenciamento de peças de reposição.

Por Protocolo de Comunicação: O Sem Fio Ascende à Medida que o 5G Privado Amadurece

O Ethernet com fio, o barramento de campo e os links de fibra mantiveram uma participação dominante de 63,72% no mercado de automação de processos em 2025, graças à latência determinística e à imunidade eletromagnética. As conexões sem fio têm projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 5,18%, impulsionadas pela adoção de fatias de 5G privado. Essas fatias fornecem níveis de serviço garantidos abaixo de 10 milissegundos, que são críticos para habilitar aplicações avançadas como robótica móvel e manutenção com realidade aumentada (RA).

O WirelessHART e o ISA100.11a suportam modernizações em instalações existentes sem recabeamento, oferecendo caminhos de migração que atraem operadores com restrições de caixa. A rede sensível ao tempo conecta domínios com fio e sem fio sincronizando endpoints em microssegundos, validada em uma bancada de testes entre fornecedores que entregou desempenho de classe servo. O maior escrutínio de cibersegurança significa que os nós sem fio agora são fornecidos com criptografia WPA3 e gerenciamento de certificados integrados, mitigando a lacuna de percepção entre cobre e ar.

Por Setor do Usuário Final: O Segmento Farmacêutico Acelera com a Manufatura Contínua

As plantas químicas e petroquímicas detinham 19,53% da participação do mercado de automação de processos em 2025, ancoradas por grandes bases instaladas de reatores, craqueadores e trens de destilação. As sobreposições de gêmeos digitais agora são projetadas para modelar a volatilidade das matérias-primas de forma eficaz, facilitando ajustes de ponto de ajuste em tempo real, minuto a minuto. Esses ajustes melhoram a eficiência operacional ao otimizar os rendimentos e alcançar reduções mensuráveis nas emissões de carbono.

O segmento farmacêutico tem previsão de registrar um CAGR de 5,32% até 2031, impulsionado pela orientação da Agência de Alimentos e Medicamentos dos EUA endossando a manufatura contínua. As linhas contínuas integram tecnologia analítica de processo e testes de liberação em tempo real, exigindo historiadores de dados de alta velocidade e replicação segura em nuvem. As concessionárias de água, fábricas de celulose e processadores de alimentos seguem o mesmo caminho, embora com ciclos de conformidade distintos que modulam o ritmo dos investimentos.

Por Modo de Implantação: A Nuvem Ganha Terreno à Medida que as Arquiteturas Híbridas se Mostram Viáveis

Em 2025, as configurações locais representaram uma participação significativa de 70,81% no mercado de automação de processos, impulsionadas principalmente por preocupações persistentes com latência e custódia de dados. Ao mesmo tempo, as topologias híbridas estão experimentando adoção rápida, contribuindo para uma taxa de crescimento anual composta (CAGR) projetada de 5,22% para implantações em nuvem. Esse crescimento é sustentado pela implementação de gateways de borda, que processam eficientemente grandes volumes de dados de sensores e transmitem apenas os insights mais relevantes para análise posterior.

Os grandes provedores de nuvem globais introduziram arquiteturas de referência abrangentes e integradas, projetadas para criptografar dados tanto durante o trânsito quanto em repouso. Essas soluções ajudam a simplificar a conformidade de auditoria para instalações que operam sob os padrões IEC 62443. Embora os regulamentos de soberania de dados europeus exijam o uso de nós regionais, a implantação de clusters de borda distribuídos atende efetivamente à maioria dos requisitos operacionais sensíveis à latência. Simultaneamente, esses clusters permitem a integração perfeita de capacidades analíticas escaláveis e avançadas em segundo plano.

Análise Geográfica

A América do Norte contribuiu com 33,28% da receita de 2025, ancorada por modernizações petroquímicas ao longo da Costa do Golfo e atualizações de SCADA para concessionárias de água financiadas pela Lei de Investimento em Infraestrutura e Empregos. Uma base instalada madura de sistemas de controle da década de 1990 está se aproximando do fim do suporte, impulsionando substituições que incorporam protocolos criptografados e segmentação de confiança zero. Os operadores de areias betuminosas do Canadá aplicam análises de borda à drenagem por gravidade assistida a vapor, reduzindo a demanda de gás natural quando os preços do Henry Hub sobem acima de USD 3 por MMBtu. Os clusters aeroespaciais e automotivos do México implantam sistemas de execução de manufatura para rastreabilidade de regras de origem no âmbito do acordo USMCA.

A Ásia-Pacífico se expandirá a um CAGR de 5,44% até 2031, impulsionada pelo 14º Plano Quinquenal da China, que já certificou mais de 2.100 fábricas farol. Os incentivos vinculados à produção da Índia subsidiam a automação em produtos farmacêuticos e alimentos, acelerando a adoção entre pequenas e médias empresas. A visão da Sociedade 5.0 do Japão utiliza robôs colaborativos e headsets de realidade aumentada para mitigar a escassez de mão de obra em meio a uma população que tem 29% acima de 65 anos. As fábricas de semicondutores da Coreia do Sul implementam controle avançado de processos em nós de 3 nanômetros, demonstrando que o fechamento determinístico de circuitos é alcançável em backbones Ethernet convergidos.

A Europa aplica mandatos de monitoramento de energia e cibersegurança por design por meio do Pacto Industrial Limpo e do projeto de Lei de Resiliência Cibernética. O orçamento alemão de 2025 canaliza EUR 10 bilhões (USD 11,3 bilhões) para acionamentos de frequência variável e esquemas de recuperação de calor. O Plano de Manufatura Avançada do Reino Unido oferece empréstimos para inovação em gêmeos digitais, com o objetivo de alcançar resultados de manufatura com emissões líquidas zero até 2040. A América do Sul, o Oriente Médio e a África ficam atrás em base instalada, mas hospedam megaprojetos como o NEOM da Arábia Saudita e os campos de pré-sal em águas profundas do Brasil, que especificam conformidade com IEC 62443 desde o primeiro dia.

Cenário Competitivo

O mercado de automação de processos é moderadamente concentrado: os cinco principais fornecedores, ABB, Siemens, Schneider Electric, Emerson Electric e Rockwell Automation, detêm coletivamente cerca de 40% da receita global. Cada titular está se voltando para a precificação de software como serviço, agrupando análises, suporte remoto e correção de cibersegurança em assinaturas plurianuais que aprofundam o bloqueio. O hub FactoryTalk da Rockwell e o Industrial Operations X da Siemens são os carros-chefe dessa transição, oferecendo designers de fluxo de trabalho de baixo código e controle de versão nativo em Git.

Desafiantes de médio porte, como Beckhoff Automation e WAGO, aceleram a adoção entre pequenas e médias empresas sensíveis a custos com controladores baseados em PC que aproveitam o silício comercial disponível no mercado. A atividade de patentes em 2024-2025 mostra um aumento em chips de inferência de IA de borda resistentes para operação de −40 °C a +85 °C, abrindo novas possibilidades para análises no sensor sem latência de retorno. Os fornecedores que agrupam comissionamento, treinamento de operadores e serviços gerenciados de cibersegurança consistentemente superam as propostas apenas de hardware porque os gerentes de planta avaliam cada vez mais o custo total de propriedade ao longo da vida útil, em vez do preço de etiqueta.

A interoperabilidade é o principal espaço em branco: gateways de protocolo que conectam PROFIBUS, Modbus e EtherNet/IP sem introduzir pontos únicos de falha ou exigir preços premium. A segmentação por zona e conduto da IEC 62443 é agora uma caixa de seleção obrigatória nas especificações de licitação, com fornecedores correndo para certificar produtos em múltiplos perfis. Startups que defendem o controle definido por software prometem lógica portátil entre ecossistemas de fornecedores, atraindo operadores cansados do bloqueio proprietário, mas os pontos de prova em ambientes de Nível de Integridade de Segurança 3 ainda são escassos.

Líderes do Setor de Automação de Processos

ABB Ltd.

Dassault Systemes SE

Eaton Corporation plc

Emerson Electric Co.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Siemens comprometeu EUR 2 bilhões (USD 2,26 bilhões) para expandir sua Planta de Eletrônicos de Amberg, integrando inspeção por IA generativa e manuseio autônomo de materiais.

- Novembro de 2025: A Schneider Electric concluiu sua aquisição de EUR 1,8 bilhão (USD 2,03 bilhões) do Planon Group, estendendo o EcoStruxure para a gestão de instalações.

- Outubro de 2025: A ABB fez parceria com a Covariant para incorporar modelos de IA de base em robôs industriais para embalagem farmacêutica adaptativa.

- Setembro de 2025: A Rockwell Automation lançou o FactoryTalk Design Studio 2.0, um conjunto de engenharia colaborativa nativo em nuvem.

Escopo do Relatório do Mercado Global de Automação de Processos

O Relatório do Mercado de Automação de Processos é Segmentado por Tipo de Sistema (Controle Supervisório e Aquisição de Dados (SCADA), Controlador Lógico Programável (CLP), Sistema de Controle Distribuído (SCD), Sistema de Execução de Manufatura (SEM), Válvulas e Atuadores, Motores Elétricos, Interface Homem-Máquina (IHM), Sistemas de Segurança de Processo, Sensores e Transmissores, Outros Tipos de Sistema), Protocolo de Comunicação (Protocolo com Fio e Protocolo sem Fio), Setor do Usuário Final (Químico e Petroquímico, Papel e Celulose, Tratamento de Água e Águas Residuais, Energia e Utilidades, Petróleo e Gás, Farmacêutico, Alimentos e Bebidas, Outros Setores do Usuário Final), Modo de Implantação (Local e Baseado em Nuvem) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Controle Supervisório e Aquisição de Dados (SCADA) |

| Controlador Lógico Programável (CLP) |

| Sistema de Controle Distribuído (SCD) |

| Sistema de Execução de Manufatura (SEM) |

| Válvulas e Atuadores |

| Motores Elétricos |

| Interface Homem-Máquina (IHM) |

| Sistemas de Segurança de Processo |

| Sensores e Transmissores |

| Outros Tipos de Sistema |

| Protocolo com Fio |

| Protocolo sem Fio |

| Químico e Petroquímico |

| Papel e Celulose |

| Tratamento de Água e Águas Residuais |

| Energia e Utilidades |

| Petróleo e Gás |

| Farmacêutico |

| Alimentos e Bebidas |

| Outros Setores do Usuário Final |

| Local |

| Baseado em Nuvem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Itália | |

| Reino Unido | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Sistema | Controle Supervisório e Aquisição de Dados (SCADA) | |

| Controlador Lógico Programável (CLP) | ||

| Sistema de Controle Distribuído (SCD) | ||

| Sistema de Execução de Manufatura (SEM) | ||

| Válvulas e Atuadores | ||

| Motores Elétricos | ||

| Interface Homem-Máquina (IHM) | ||

| Sistemas de Segurança de Processo | ||

| Sensores e Transmissores | ||

| Outros Tipos de Sistema | ||

| Por Protocolo de Comunicação | Protocolo com Fio | |

| Protocolo sem Fio | ||

| Por Setor do Usuário Final | Químico e Petroquímico | |

| Papel e Celulose | ||

| Tratamento de Água e Águas Residuais | ||

| Energia e Utilidades | ||

| Petróleo e Gás | ||

| Farmacêutico | ||

| Alimentos e Bebidas | ||

| Outros Setores do Usuário Final | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Itália | ||

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de automação de processos até 2031?

O mercado de automação de processos tem projeção de atingir USD 154,92 bilhões até 2031.

Qual região registrará o crescimento mais rápido até 2031?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 5,44%, o mais rápido entre todas as regiões.

Qual tipo de sistema está se expandindo mais rapidamente?

Os sistemas de execução de manufatura têm previsão de registrar um CAGR de 5,29% à medida que a rastreabilidade em tempo real se torna obrigatória.

Qual é o tamanho do segmento com fio nas arquiteturas atuais?

Os protocolos com fio detinham 63,72% da receita de 2025, refletindo a preferência pela latência determinística.

Por que a adoção da nuvem está se acelerando nas plantas industriais?

Os modelos híbridos de borda-nuvem reduzem o capital inicial, habilitam análises escaláveis e ainda atendem às metas de latência, impulsionando as implantações em nuvem em direção a um CAGR de 5,22%.

Qual é o maior desafio para uma implantação mais ampla da automação?

Os altos desembolsos iniciais de capital e a complexidade de integração, particularmente em instalações industriais existentes, permanecem as principais barreiras, apesar dos retornos atrativos.

Página atualizada pela última vez em: