Tamanho e Participação do Mercado de Automação de Serviços Profissionais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

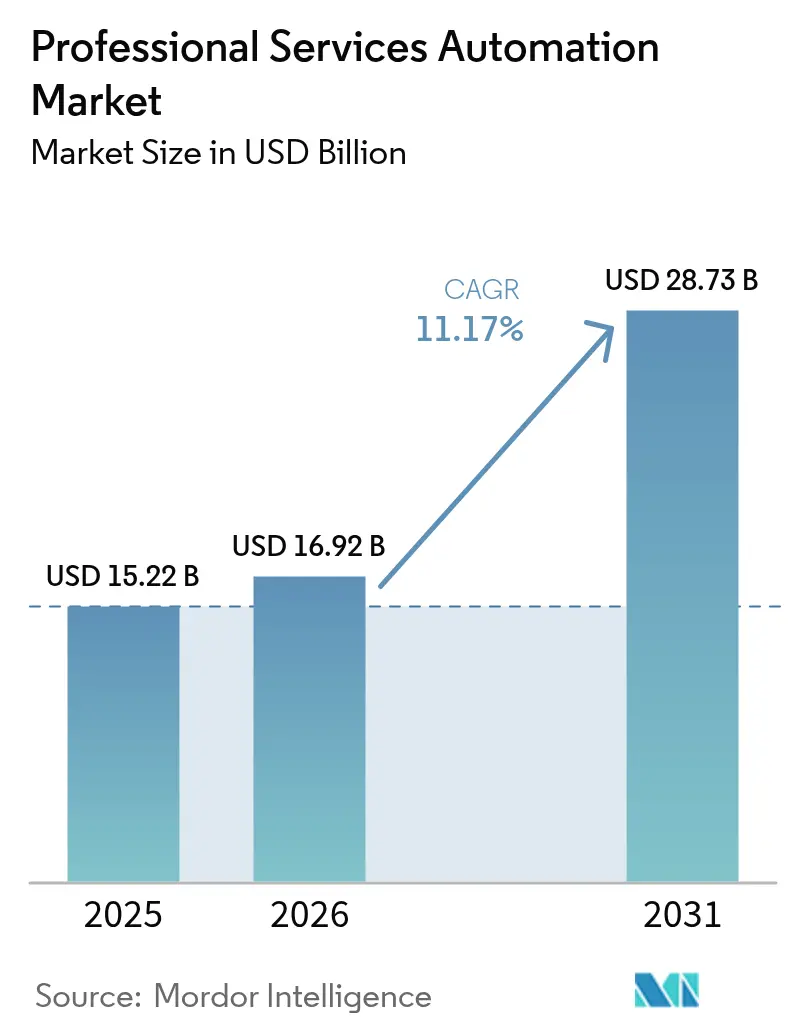

| Tamanho do Mercado (2026) | 16.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Serviços Profissionais por Mordor Intelligence

Espera-se que o tamanho do mercado de Automação de Serviços Profissionais cresça de USD 15,22 bilhões em 2025 para USD 16,92 bilhões em 2026 e está previsto para atingir USD 28,73 bilhões até 2031 a uma CAGR de 11,17% no período de 2026 a 2031. A transformação com prioridade para a nuvem, a orquestração de fluxos de trabalho orientada por inteligência artificial e a necessidade de visibilidade unificada do projeto ao recebimento sustentam essa expansão. As empresas correm para incorporar análises preditivas que orientam a alocação de pessoal, a gestão de margens e os resultados dos clientes, enquanto os modelos de faturamento baseados em resultados estimulam capacidades mais ricas de mensuração de desempenho. Uma participação de 69,3% de implantação em nuvem em 2024 comprova que a entrega escalável e baseada em assinatura agora sustenta a maioria das novas implementações, e os módulos de inteligência artificial que identificam riscos de utilização antes do fechamento mensal aceleram os ciclos de decisão. À medida que a escassez de talentos persiste, os fornecedores se diferenciam por meio de configuração de baixo código, modelos de melhores práticas incorporados e conectores ERP/CRM robustos que reduzem os riscos de implantações complexas. A vantagem competitiva depende da abrangência da plataforma: suítes que combinam gestão de projetos, alocação de recursos, faturamento e análises em um único espaço de trabalho capturam maior número de usuários e impulsionam a receita de expansão.

Principais Conclusões do Relatório

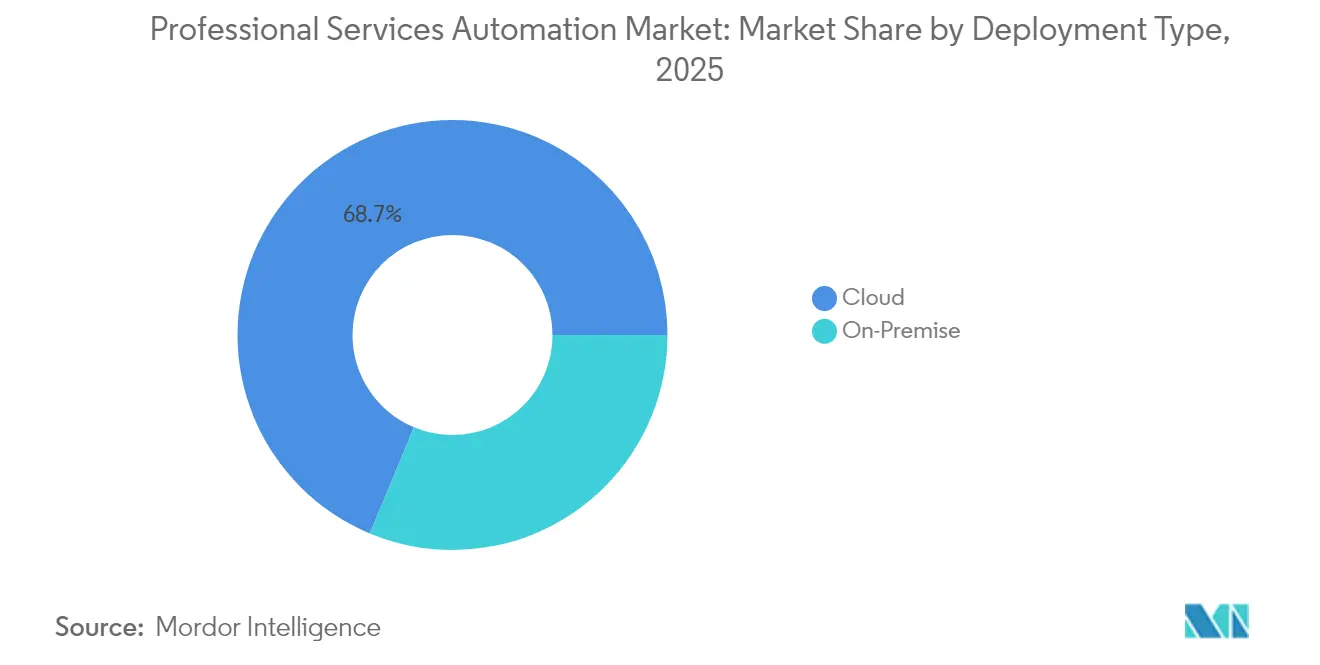

- Por tipo de implantação, a nuvem deteve 68,72% da participação de receita em 2025 e está projetada para crescer a uma CAGR de 12,88% até 2031.

- Por componente, as soluções responderam por 61,12% da receita de 2025, enquanto o segmento de serviços está previsto para expandir a uma CAGR de 13,35% até 2031.

- Por porte empresarial, as grandes empresas contribuíram com 59,25% da receita de 2025, ao passo que as PMEs devem crescer a uma CAGR de 14,95% até 2031.

- Por módulo de funcionalidade, a gestão de projetos e recursos liderou com 34,28% de participação em 2025; análises de negócios e relatórios avança mais rapidamente a uma CAGR de 15,21% até 2031.

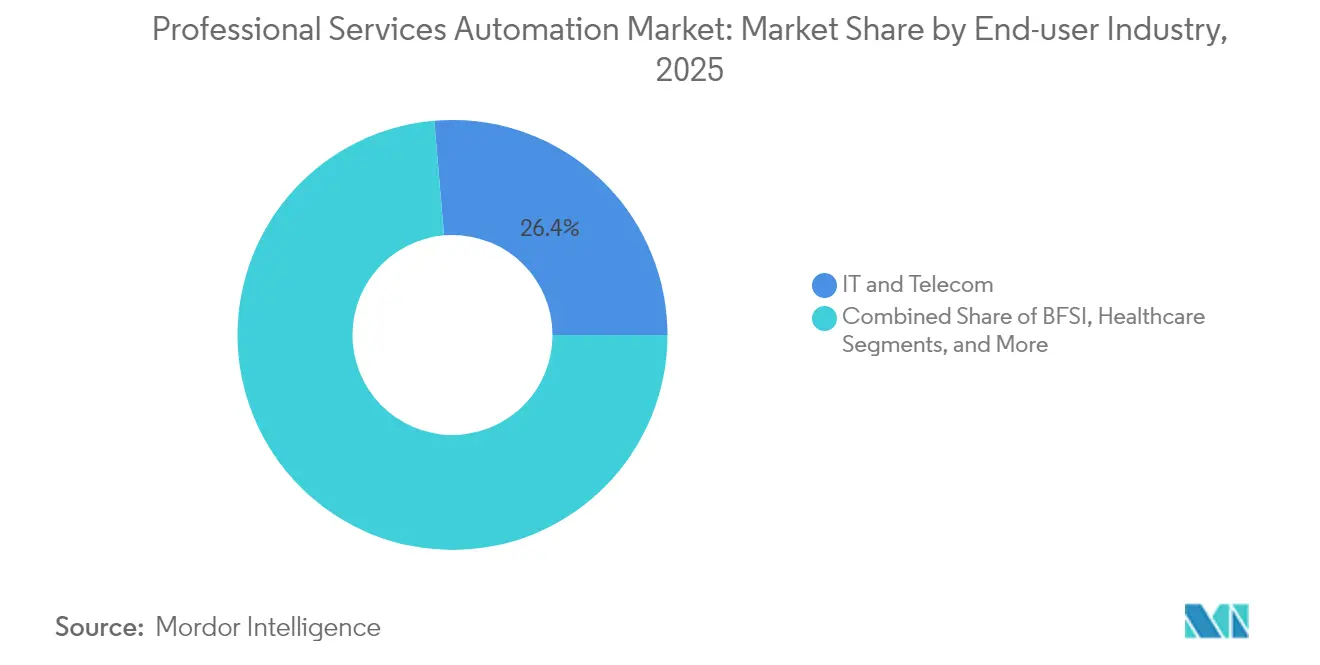

- Por setor do usuário final, TI e telecomunicações detiveram 26,35% da receita de 2025, enquanto consultoria e assessoria está projetada para registrar a maior CAGR de 13,74% até 2031.

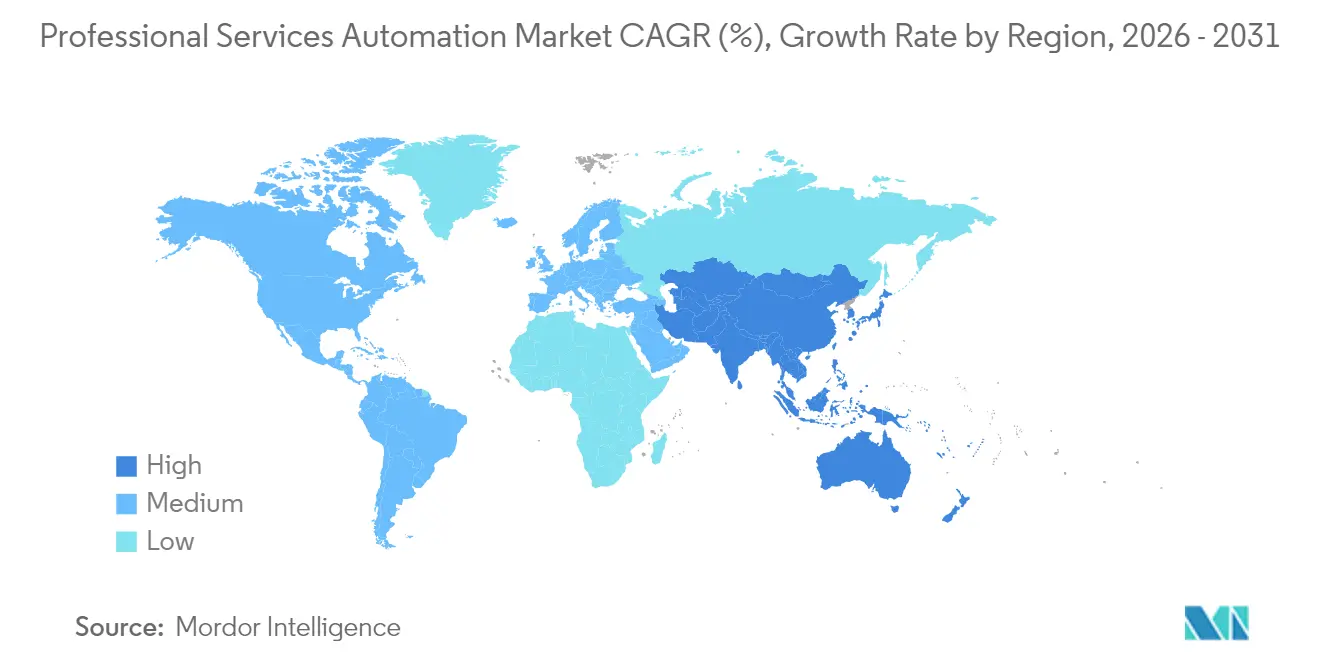

- Por geografia, a América do Norte capturou 37,74% da receita de 2025, mas a Ásia-Pacífico deve expandir a uma CAGR de 14,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação de Serviços Profissionais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Automação de Serviços Profissionais em Nuvem entre PMEs | +2.8% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Busca por visibilidade em tempo real de recursos e margens | +2.1% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Impulso de integração ERP/CRM | +1.9% | Global, liderado pela América do Norte | Médio prazo (2 a 4 anos) |

| Transição para modelos de serviço baseados em resultados | +1.7% | Mercados centrais da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Análises preditivas de alocação de pessoal orientadas por inteligência artificial | +2.3% | Global, adoção antecipada na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Automação de Serviços Profissionais em Nuvem entre PMEs

As pequenas e médias empresas impulsionam o crescimento mais dinâmico no mercado de automação de serviços profissionais, à medida que subsídios de digitalização do setor público e a facilidade de integração de SaaS eliminam as barreiras históricas de infraestrutura. O Productivity Solutions Grant de Singapura reembolsa até 50% das taxas de assinatura, permitindo que microempresas acessem capacidades antes reservadas a consultorias globais. [1]SCS CPA, "PSG para Xero | Solicite até 50% de Subsídio | Contabilidade em Nuvem," scs-cpa.com Um ciclo de indicações se forma à medida que os primeiros resultados demonstram ganhos de produtividade, e o modelo de preços por assinatura converte o CAPEX inicial em OPEX gerenciável, proporcionando aos fornecedores fluxos de caixa recorrentes que financiam a velocidade de desenvolvimento de funcionalidades. O Jana Small Finance Bank reduziu o tempo de processamento em 65 a 70% após implantar a suíte de automação da UiPath. Tais resultados validam a tese de que mesmo uma empresa de 10 usuários pode utilizar orquestração de nível empresarial, remodelando a paridade competitiva nos segmentos de serviços profissionais.

Busca por Visibilidade em Tempo Real de Recursos e Margens

A volatilidade macroeconômica força as empresas a identificar lacunas de utilização e vazamentos de margem em tempo real, em vez de aguardar revisões trimestrais. A BeyondTrust elevou a utilização de recursos em 20% após adotar o Certinia PSA, combinando matrizes detalhadas de competências com ciclos de retroalimentação em tempo real. Painéis que identificam engenheiros superalocados ou marcos subfinanciados contêm estouros de custos antes que eles corroam a lucratividade. À medida que mais equipes de projeto trabalham em fusos horários distintos, alertas instantâneos de variação permitem que os gestores resequenciem tarefas sem violar os prazos de entrega. Simuladores de inteligência artificial incorporados testam cenários de alocação de recursos sob pressão, garantindo que descontos na tabela de preços ou alterações de escopo não diluam a margem bruta prevista.

Impulso de Integração ERP/CRM

O mercado de automação de serviços profissionais depende do fluxo bidirecional de dados com os sistemas centrais de finanças e de clientes; caso contrário, o ciclo do projeto ao recebimento permanece fragmentado. A ServiceNow e a Oracle agora transmitem registros entre o Workflow Data Fabric e o Oracle Autonomous Database para sincronizar contratos, custos e faturas em tempo quase real. Quando os dados de conclusão de marcos são publicados diretamente nos livros de reconhecimento de receita, a latência de faturamento colapsa e os diretores financeiros obtêm previsões precisas de caixa no dia zero. No entanto, pilhas legadas heterogêneas prolongam os cronogramas de implementação, pois a governança de dados e o realinhamento de processos criam dependências interfuncionais que empresas menores às vezes subestimam.

Análises Preditivas de Alocação de Pessoal Orientadas por Inteligência Artificial

O planejamento de recursos passa de reativo para antecipatório à medida que os fornecedores incorporam algoritmos sensíveis ao contexto. O SuiteProjects Pro do Oracle NetSuite avalia taxas históricas de consumo e inventário de competências para propor opções de alocação de pessoal que maximizam a utilização. [2]Oracle NetSuite, "NetSuite 2025.1 apresenta nova solução de Compras," netsuite.com O Agent System of Record da Workday abriga agentes de inteligência artificial ao lado de consultores humanos, possibilitando equipes híbridas em que bots lidam com reconciliações repetitivas enquanto especialistas se concentram em tarefas de assessoria. Esses avanços reduzem o tempo ocioso, elevam as horas faturáveis e alinham os percursos de aprendizagem com a demanda emergente — cada um reforçando a fidelização à plataforma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados em nuvens multilocatárias | -1.4% | UE (GDPR), expandindo globalmente | Curto prazo (≤ 2 anos) |

| Complexidade de integração com pilhas legadas | -1.8% | Global, aguda em grandes empresas | Médio prazo (2 a 4 anos) |

| Escassez de talentos qualificados em implementação de Automação de Serviços Profissionais | -1.1% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Consolidação de fornecedores e risco de dependência | -0.9% | Global, concentrado no mercado intermediário | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados em Nuvens Multilocatárias

O GDPR impõe regras rígidas de residência e consentimento que intensificam o escrutínio de arquiteturas de locatário compartilhado que tratam registros de clientes, notas de projetos e folhas de ponto de funcionários. Práticas de assessoria regulamentadas agora negociam adendos de processamento de dados que estipulam chaves de criptografia, failover regional e registro pronto para auditoria. Embora as nuvens de hiperescala ostentem certificações SOC 2 e ISO 27001, alguns clientes ainda preferem zonas de locatário único ou soberanas da UE, atrasando migrações para nuvem pura e reduzindo marginalmente a adoção do mercado de automação de serviços profissionais no curto prazo.

Complexidade de Integração com Pilhas Legadas

Implantações de ERP com décadas de existência frequentemente carecem de APIs modernas, forçando soluções intermediárias que inflacionam os custos dos projetos. O colapso do ERP da Revlon evidenciou o risco financeiro de esforços de integração com escopo subestimado. Os projetos frequentemente operam em modos de processo duplo — planilhas manuais para folha de pagamento ao lado de fluxos de trabalho emergentes de Automação de Serviços Profissionais — até a migração definitiva, prolongando a fadiga de mudança. A escassez de especialistas versados tanto em sistemas financeiros da era COBOL quanto em esquemas contemporâneos de Automação de Serviços Profissionais sobrecarrega ainda mais os cronogramas e eleva as taxas contratuais, moderando a trajetória de outra forma robusta do mercado de automação de serviços profissionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Dominância da Nuvem se Acelera

As implantações em nuvem representaram 68,72% do tamanho do mercado de automação de serviços profissionais em 2025 e estão previstas para crescer a uma CAGR de 12,88% até 2031, refletindo uma mudança decisiva em relação às construções personalizadas locais. Atualizações automáticas, computação elástica e preços por assinatura se alinham com as realidades de uma força de trabalho distribuída e os mandatos dos diretores financeiros de migrar o CAPEX para OPEX. A Automação de Serviços Profissionais local persiste em nichos altamente regulamentados que exigem residência de dados atrás do firewall, mas mesmo nesses casos, a adjacência híbrida — análises ou captura de tempo móvel na nuvem — ganha terreno. Os fornecedores de plataforma aprofundam alianças com a AWS e a Microsoft para aproveitar zonas de disponibilidade globais e aceleradores de inteligência artificial compartilhados. Esses movimentos comprimem os ciclos de implementação de trimestres para semanas, ampliando o mercado endereçável total de automação de serviços profissionais.

Fornecedores tradicionais que antes dependiam de licenças perpétuas agora desenvolvem kits de migração em fases, oferecendo utilitários de migração de dados e opções de operação dual que limitam o tempo de inatividade. Novos entrantes nascidos na nuvem exploram essa inércia prometendo implantação sem infraestrutura local, faturamento baseado em consumo e tutoriais integrados ao produto adequados a equipes sem suporte de TI dedicado. Como resultado, a adoção de Automação de Serviços Profissionais em nuvem não apenas substitui ferramentas legadas, mas também pode catalisar compradores de Automação de Serviços Profissionais pela primeira vez em economias emergentes, ampliando a presença do mercado de automação de serviços profissionais.

Por Componente: O Crescimento dos Serviços Reflete a Complexidade de Implementação

Embora as Soluções tenham retido 61,12% da receita em 2025, o segmento de Serviços está expandindo a uma CAGR de 13,35%, espelhando o aumento nas implantações em toda a empresa que exigem reengenharia de processos, limpeza de dados e capacitação de usuários. Cada novo módulo de inteligência artificial ou conector ERP cria uma necessidade subsequente de configuração, integração e estruturas de governança, e os clientes frequentemente não têm capacidade para gerenciar essa camada por conta própria. Os integradores de sistemas, portanto, conquistam receitas premium de consultoria, moldando roteiros, configurando painéis baseados em funções e organizando migrações definitivas em fases.

Como a adoção bem-sucedida depende da mudança de comportamento, especialistas em gestão de mudanças orquestram comunicações, sessões de simulação e painéis de KPI que sustentam o impulso após a entrada em operação. Fornecedores como a Thirdera tornaram-se pioneiros, entregando aceleradores do Workflow Data Fabric para clientes da ServiceNow. A recuperação dos serviços fortalece o valor médio dos contratos e sustenta reservas de expansão recorrentes, solidificando relacionamentos de longo prazo entre fornecedores e clientes no mercado de automação de serviços profissionais.

Por Porte Empresarial: O Segmento de PMEs Impulsiona a Expansão do Mercado

As grandes empresas detiveram 59,25% da participação de mercado de automação de serviços profissionais em 2025, aproveitando descontos por volume e funcionalidades complexas. No entanto, as PMEs estão traçando uma CAGR de 14,95% até 2031, à medida que a integração simplificada, os planos de crescimento progressivo e os subsídios governamentais criam um caminho sem fricções. O provisionamento em nuvem elimina a aquisição de hardware que levava várias semanas, enquanto assistentes de configuração guiados reduzem os tempos de implementação para dias, permitindo que uma agência criativa de 30 pessoas rastreie horas faturáveis e entregas com sobrecarga mínima.

O estímulo governamental amplifica esse movimento: Singapura cobre até 50% dos gastos com software qualificado, enquanto o próximo esquema Digital MSME da Índia reserva orçamento para ferramentas de produtividade. Os fornecedores respondem com edições iniciais que agrupam gestão central de projetos, captura de tempo e faturamento, e depois vendem análises de inteligência artificial e portais de clientes à medida que as empresas crescem. Essa estratégia de entrada e expansão amplia o funil ascendente do mercado de automação de serviços profissionais, garantindo futuras conversões empresariais.

Por Setor do Usuário Final: Liderança de TI e Telecomunicações com Aceleração da Consultoria

TI e Telecomunicações contribuíram com 26,35% da receita em 2025, capitalizando a fluência tecnológica inerente e os modelos de entrega centrados em projetos. As implementações frequentemente integram quadros de sprints ágeis, métricas de DevOps e rastreamento de custos em tempo real. Consultoria e Assessoria, no entanto, é o segmento de crescimento mais rápido, com uma CAGR de 13,74%, impulsionado pela insistência dos clientes em escopo transparente, honorários vinculados a KPIs e entregas auditáveis. As empresas incorporam painéis de Automação de Serviços Profissionais em portais de clientes para expor o progresso dos marcos, o consumo de recursos e os impactos de solicitações de mudança, reforçando a confiança.

O BFSI acelera a adoção para automatizar fluxos de trabalho de conformidade rigorosos: o First Citizens Bank automatizou 23 processos via RPA da Pega, gerando economias substanciais no back-office. Os setores de saúde, jurídico e de Arquitetura, Engenharia e Construção convergem igualmente para a Automação de Serviços Profissionais em busca de trilha de autoridade, prontidão para auditoria e agendamento interdisciplinar, demonstrando versatilidade em verticais de serviços profissionais. Cada verticalização gera modelos pré-configurados, expandindo o mercado de automação de serviços profissionais para fluxos de trabalho específicos do setor.

Por Módulo de Funcionalidade: O Crescimento das Análises Sinaliza uma Mudança para a Inteligência

A Gestão de Projetos e Recursos detinha 34,28% do tamanho do mercado de automação de serviços profissionais em 2025, mas Análises de Negócios e Relatórios está avançando a uma CAGR de 15,21%. A detecção de exceções financeiras, a previsão baseada em drivers e as interfaces de consulta em linguagem natural transformam relatórios estáticos em mecanismos de insights conversacionais. O Oracle NetSuite agora insere prompts de inteligência artificial generativa em sua barra de pesquisa para que os gestores de projetos possam perguntar: "Onde a margem bruta ficará neste trimestre se a utilização cair 3%?". Tais capacidades impulsionam a expansão de usuários além dos controladores de projetos para as áreas de finanças, RH e vendas.

Tempo e Despesas, Faturamento e Gestão do Conhecimento permanecem fundamentais, mas planejadores de cenários baseados em inteligência artificial, mapas de calor de capacidade e geradores automatizados de declarações de trabalho redefinem o valor estratégico. Os fornecedores que priorizam APIs de análise abertas, explicabilidade de modelos e conectores multiplataforma elevam sua diferenciação, fomentando um ciclo de crescimento que reforça as renovações de assinaturas e as vendas adicionais no mercado de automação de serviços profissionais.

Análise Geográfica

A América do Norte contribuiu com 37,74% do tamanho do mercado de automação de serviços profissionais em 2025, ancorada por ecossistemas maduros de consultoria de TI, controles da Lei Sarbanes-Oxley e orçamentos iniciais para projetos piloto de inteligência artificial. A proximidade das sedes proporciona a muitos fornecedores ciclos de retroalimentação em tempo real e engajamentos com parceiros de design que aceleram o lançamento de funcionalidades. Os primeiros adotantes agora avançam de projetos piloto departamentais para consolidações em toda a empresa, com foco na otimização da utilização, modelagem avançada de lucratividade e geração de propostas assistida por inteligência artificial. Embora a saturação modere o crescimento em volume, a venda cruzada de análises, despesas móveis e mercados de talentos sustenta o aumento de receita.

A Ásia-Pacífico está no caminho para a CAGR mais rápida de 14,08%, apoiada por subsídios governamentais, crescente pressão salarial e uma vibrante base de desenvolvedores de SaaS. O Japão registrou um aumento de 157% nas consultas sobre contratos eletrônicos em 2024, sinalizando um amplo impulso de digitalização. As empresas de SaaS da Índia visam uma participação global de 8% até 2028, traduzindo-se em participação de duplo papel tanto como compradores quanto como construtores de capacidades de Automação de Serviços Profissionais. O Productivity Solutions Grant de Singapura e o foco da Austrália na produtividade com inteligência artificial energizam ainda mais o pipeline regional. Os fornecedores localizam pacotes de impostos, conformidade e idioma para capturar esses diversos micromercados.

A Europa oferece adoção estável moderada pelas preocupações com o GDPR. Muitas práticas de assessoria buscam implantações em nuvem privada ou soberana da UE, prolongando as vendas, mas ampliando o tamanho dos negócios uma vez superadas as barreiras de aquisição. O investimento de GBP 550 milhões da Workday no Reino Unido inclui regiões locais da AWS e programas de aprendizagem, aliviando os temores de residência de dados e a escassez de talentos. Os mandatos de relatórios ESG também catalisam aprimoramentos de Automação de Serviços Profissionais que capturam o impacto de carbono e métricas de diversidade, posicionando o mercado de automação de serviços profissionais como um facilitador de conformidade regulatória. Enquanto isso, o Oriente Médio e a África começam a implantar a Automação de Serviços Profissionais para supervisão de megaprojetos — como construções de cidades inteligentes e implantações de infraestrutura — embora lacunas de conectividade e escassez de talentos administrativos retardem a adoção em massa.

Cenário Competitivo

O mercado de automação de serviços profissionais apresenta fragmentação moderada: uma combinação de suítes estabelecidas, desafiantes especializados e fornecedores horizontais de ERP que adicionam módulos de Automação de Serviços Profissionais sobre núcleos financeiros. A ConnectWise e a Kaseya mantêm bases de clientes fiéis de provedores de serviços gerenciados, mas concorrentes nativos da nuvem como NinjaOne e HaloPSA cortejam compradores do mercado intermediário por meio de UX intuitiva e fluxos de trabalho de integração rápida. A paridade de funcionalidades se estreita, forçando os estabelecidos a agrupar extensões de inteligência artificial, segurança e portal de clientes.

Fusões e aquisições estratégicas reposicionam os participantes. A ServiceNow concordou em adquirir a Moveworks por USD 2,85 bilhões para incorporar inteligência artificial conversacional e busca em sua pilha de fluxos de trabalho. Oracle, SAP e Microsoft ampliam capacidades adjacentes em vez de buscar aquisições diretas de Automação de Serviços Profissionais, preferindo conectores pré-construídos e movimentos de co-venda. Essa dinâmica cooperativa-competitiva gera roteiros de inovação conjunta — a AWS contribui com modelos generativos para a suíte Now Assist da ServiceNow, enquanto a Microsoft apresenta insights de Automação de Serviços Profissionais dentro do chat do Teams.

Oportunidades de espaço em branco florescem em Automação de Serviços Profissionais vertical (direito, auditoria, arquitetura) e assistentes com prioridade para inteligência artificial que redigem declarações de trabalho ou preveem o risco de expansão de escopo. Os fornecedores ganham participação expondo APIs abertas, oferecendo preços baseados em uso e cultivando marketplaces de parceiros que terceirizam integrações. Os compradores empresariais elevam a viabilidade do fornecedor, a clareza do roteiro e os termos de propriedade de dados na pontuação de RFP, obrigando os fornecedores a publicar cartas de governança transparentes. À medida que a regulamentação de inteligência artificial emerge, camadas de confiança — linhagem de modelos, trilhas de auditoria, mitigação de viés — separarão os concorrentes sérios dos superficiais no mercado de automação de serviços profissionais.

Líderes do Setor de Automação de Serviços Profissionais

Autotask Corporation

Kantata (Mavenlink + Kimble Apps)

Clarizen Inc.

Deltek Inc.

Certinia (FinancialForce.com, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Workday lançou uma Rede de Parceiros de Agentes de Inteligência Artificial e um Gateway de Agentes com parceiros como Accenture e AWS, expandindo sua plataforma de força de trabalho híbrida.

- Abril de 2025: O Oracle NetSuite lançou o SuiteProcurement e aprimorou a Captura de Faturas na versão 2025.1, adicionando relatórios narrativos com inteligência artificial.

- Março de 2025: A ServiceNow confirmou a aquisição da Moveworks por USD 2,85 bilhões para aprofundar a inteligência artificial agêntica e a funcionalidade de busca empresarial.

- Fevereiro de 2025: A Workday apresentou seu Agent System of Record para governar agentes de inteligência artificial ao lado de trabalhadores humanos, previsto para lançamento ainda em 2025.

- Janeiro de 2025: A IFS reportou resultados recordes em 2024, com receita recorrente anual superior a EUR 1 bilhão (USD 1,13 bilhão), impulsionada pela demanda por inteligência artificial industrial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Este estudo define o mercado de software de automação de serviços profissionais (PSA) como toda plataforma em nuvem ou local que integra o ciclo completo do projeto ao recebimento para organizações baseadas em serviços, abrangendo planejamento de projetos, agendamento de recursos, captura de tempo e despesas, faturamento, reconhecimento de receita e análises de desempenho. Medimos apenas as receitas de novas licenças de software, assinaturas e suporte atribuídas a suítes de Automação de Serviços Profissionais.

Exclusão de escopo: gerenciadores de tarefas independentes, implantações genéricas de ERP sem módulos de Automação de Serviços Profissionais incorporados e ferramentas internas desenvolvidas internamente permanecem fora de nossos números.

Visão Geral da Segmentação

- Por Tipo de Implantação

- Nuvem

- Local

- Por Componente

- Soluções

- Serviços

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Arquitetura, Engenharia e Construção

- Saúde

- Serviços Jurídicos

- Consultoria e Assessoria

- Outros Setores do Usuário Final

- Por Módulo de Funcionalidade

- Gestão de Projetos e Recursos

- Faturamento e Emissão de Faturas

- Controle de Tempo e Despesas

- Análises de Negócios e Relatórios

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Singapura

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos gestores de produtos de Automação de Serviços Profissionais, parceiros de implementação e diretores financeiros na América do Norte, Europa e Ásia-Pacífico. Seus insights sobre faixas de tamanho de negócios, rotatividade de usuários e ajustes de preços regionais validaram as descobertas de gabinete e refinaram variáveis como prêmios de nuvem e curvas de adoção de PMEs.

Pesquisa de Gabinete

Nossos analistas primeiro mapearam indicadores publicamente disponíveis, como o emprego em serviços faturáveis do Bureau of Labor Statistics dos EUA, exportações de software empacotado por código HS do Centro de Comércio Internacional e registros de fornecedores de Automação de Serviços Profissionais listados em bolsa. Associações comerciais como CompTIA, Project Management Institute e câmaras regionais de serviços de TI forneceram índices de adoção, enquanto portais acadêmicos (IEEE Xplore, ACM Digital Library) sinalizaram módulos emergentes habilitados por inteligência artificial. Serviços de dados pagos, incluindo D&B Hoovers e Dow Jones Factiva, ofereceram divisões de receita de fornecedores que ancoraram as estimativas iniciais. Esses exemplos ilustram, em vez de esgotar, o conjunto de evidências secundárias que consultamos.

Uma segunda varredura reuniu insumos granulares, preços médios por usuário, taxas de adoção em nuvem e benchmarks de utilização de apresentações para investidores, resumos de patentes no Questel e avisos de adjudicação de contratos no Tenders Info, criando uma matriz de verificação cruzada para cada geografia. Numerosos outros conjuntos de dados abertos também foram consultados para corroborar os números e preencher lacunas contextuais.

Dimensionamento e Previsão do Mercado

Um modelo de cima para baixo converte os pools de folha de pagamento e headcount do setor de serviços em um universo potencial de usuários, aplica índices de penetração de Automação de Serviços Profissionais e, em seguida, multiplica pelos preços médios ponderados de assinatura anual. Consolidações de fornecedores e verificações de canal amostradas fornecem destaques de baixo para cima que permitem reconciliar os totais. Os principais impulsionadores — participação em nuvem, ganho médio de utilização faturável, índice de complexidade de projetos, adoção de módulos impulsionada por conformidade e inflação regional de salários em serviços profissionais — moldam tanto a linha de base histórica quanto as perspectivas. Uma regressão multivariada alimentada com esses impulsionadores produz a trajetória de 2025 a 2030, enquanto a análise de cenários testa eventos de choque, como pivôs repentinos de terceirização. As lacunas de dados nas divisões de fornecedores foram preenchidas usando intervalos conservadoramente imputados que foram posteriormente revisados com especialistas no assunto.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a sinais independentes de folha de pagamento, comércio e captação de capital, e depois passam por ciclos de revisão sênior-júnior. Os relatórios são atualizados anualmente, com revisões intermediárias acionadas por fusões e aquisições ou movimentos de política relevantes. Pouco antes da entrega, um analista executa uma última varredura de validação para que os clientes recebam a visão mais atualizada.

Por que a Linha de Base de Automação de Serviços Profissionais da Mordor Inspira Confiança

Os números publicados de Automação de Serviços Profissionais frequentemente divergem porque as empresas variam na cobertura de módulos, nas premissas de preços e na cadência de atualização.

Os principais fatores de divergência incluem escopo de solução mais restrito (alguns estudos contam apenas a gestão de projetos), anos-base mais antigos projetados para frente sem novas verificações primárias e descontos agressivos nos preços por usuário que ignoram as tendências de prêmio de nuvem.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 15,22 bilhões (2025) | ||

| USD 11,52 bilhões (2023) | Consultoria Global A | Exclui fluxos de receita de serviços e aplica penetração estática de nuvem |

| USD 1,52 bilhão (2024) | Associação do Setor B | Foca apenas em usuários norte-americanos do mercado intermediário |

Este benchmark rápido mostra como o escopo cuidadosamente delimitado da Mordor, a modelagem de duplo caminho e a atualização anual fornecem uma linha de base equilibrada que os tomadores de decisão podem rastrear até variáveis transparentes e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento de dois dígitos no mercado de automação de serviços profissionais?

A entrega em nuvem, as análises com inteligência artificial e a transição para o faturamento baseado em resultados impulsionam coletivamente a previsão de CAGR de 11,17% até 2031.

Qual modelo de implantação lidera o setor de automação de serviços profissionais hoje?

A nuvem detém 68,72% de participação de mercado, graças a ciclos de implementação mais rápidos e condições de assinatura favoráveis ao OPEX.

Com que velocidade o segmento de PMEs está se expandindo no mercado de automação de serviços profissionais?

Projeta-se que as PMEs cresçam a uma CAGR de 14,95% até 2031, à medida que subsídios e preços de SaaS removem as barreiras de entrada.

Qual módulo de funcionalidade está crescendo mais rapidamente?

Análises de Negócios e Relatórios está avançando a uma CAGR de 15,21% porque as empresas desejam insights preditivos além do rastreamento básico de projetos.

Por que a Ásia-Pacífico é vista como a oportunidade regional mais atraente?

Subsídios governamentais de digitalização, custos de mão de obra crescentes e um ecossistema em expansão de desenvolvedores de SaaS impulsionam a Ásia-Pacífico para uma previsão de CAGR de 14,08%.

Página atualizada pela última vez em: