Tamanho e Participação do Mercado de Automação de Redes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

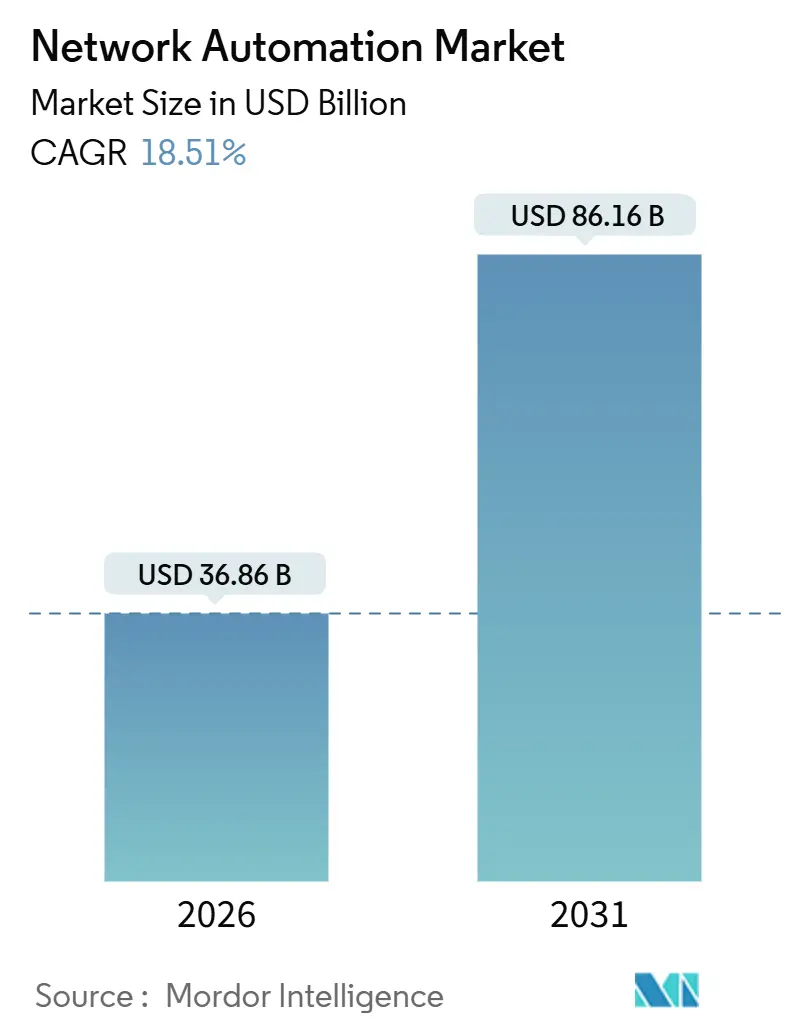

| Tamanho do Mercado (2026) | 36.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 86.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.51% CAGR |

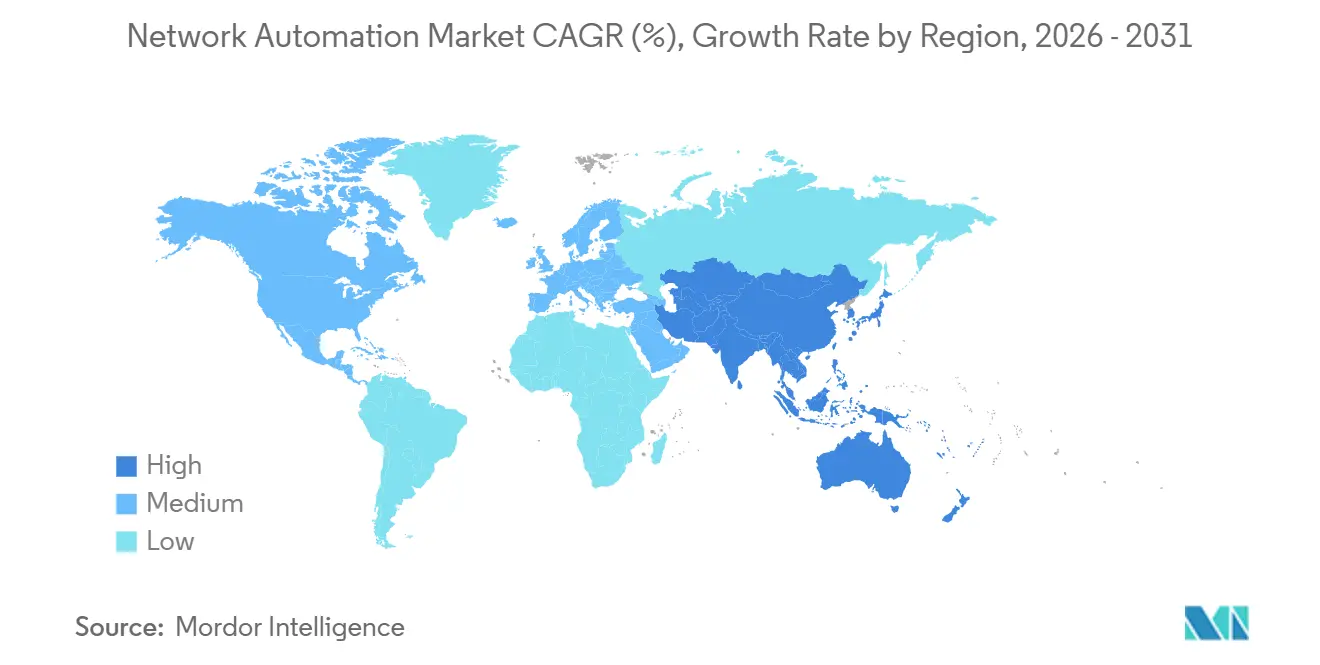

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

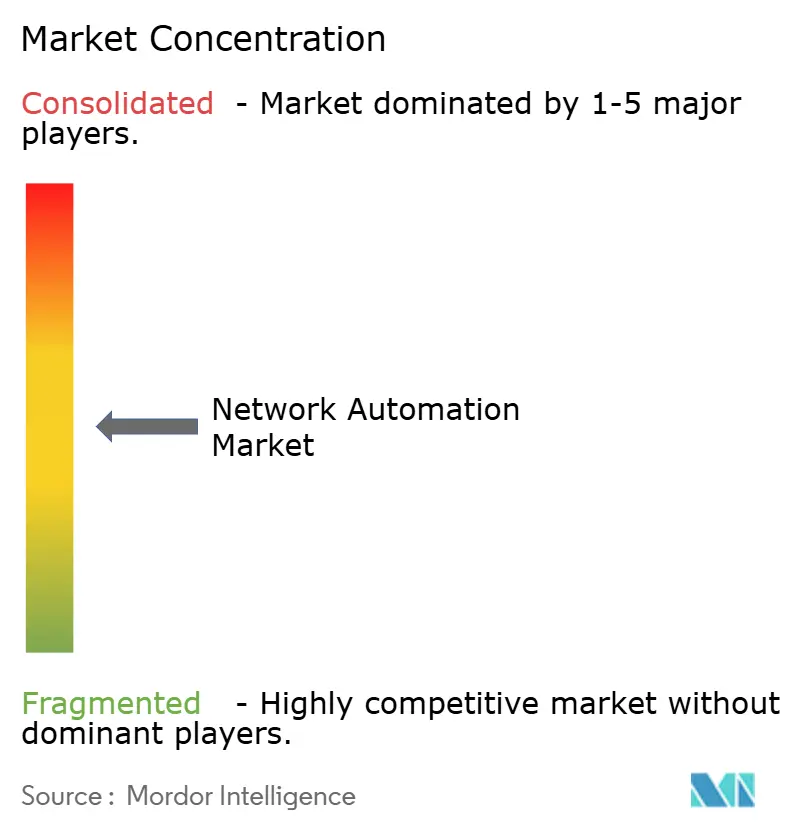

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Redes por Mordor Intelligence

O tamanho do mercado global de automação de redes atingiu USD 36,86 bilhões em 2026 e está projetado para alcançar USD 86,16 bilhões até 2031, refletindo um CAGR de 18,51% no período de 2026 a 2031. As empresas estão acelerando a adoção para lidar com a proliferação de dispositivos, estruturas de múltiplas nuvens e cargas de trabalho de IA que superam o provisionamento manual. A infraestrutura híbrida permanece preferida porque equilibra desempenho previsível com agilidade definida por software, enquanto a orquestração baseada em intenção está reduzindo o tempo médio de reparo e liberando engenheiros para trabalhos estratégicos. Os principais fornecedores estão incorporando IA para traduzir a intenção de negócios em configurações de dispositivos, e a expansão de nuvem em hiperescala está abrindo novas oportunidades para operações sem intervenção humana, manutenção preditiva e fatiamento de redes 5G. O mercado de automação de redes também está se beneficiando de mandatos regulatórios, como a Diretiva NIS2 da União Europeia e as estruturas de confiança zero dos EUA, que exigem que os operadores automatizem relatórios de conformidade e resposta a incidentes.

Principais Conclusões do Relatório

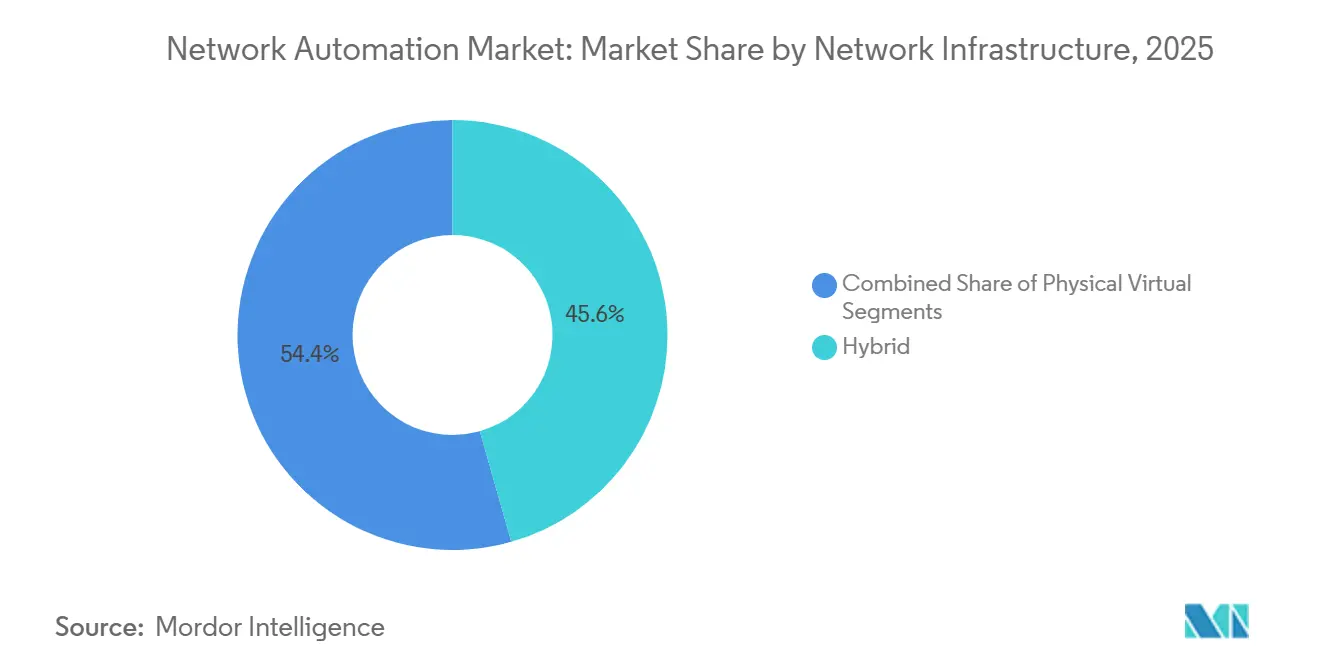

- Por infraestrutura de rede, as implantações híbridas lideraram com 45,60% da participação do mercado de automação de redes em 2025, enquanto as arquiteturas virtuais têm previsão de expansão a um CAGR de 18,80% até 2031.

- Por componente, as soluções representaram uma participação de 62,31% do tamanho do mercado de automação de redes em 2025, enquanto os serviços estão crescendo a um CAGR de 19,40% até 2031.

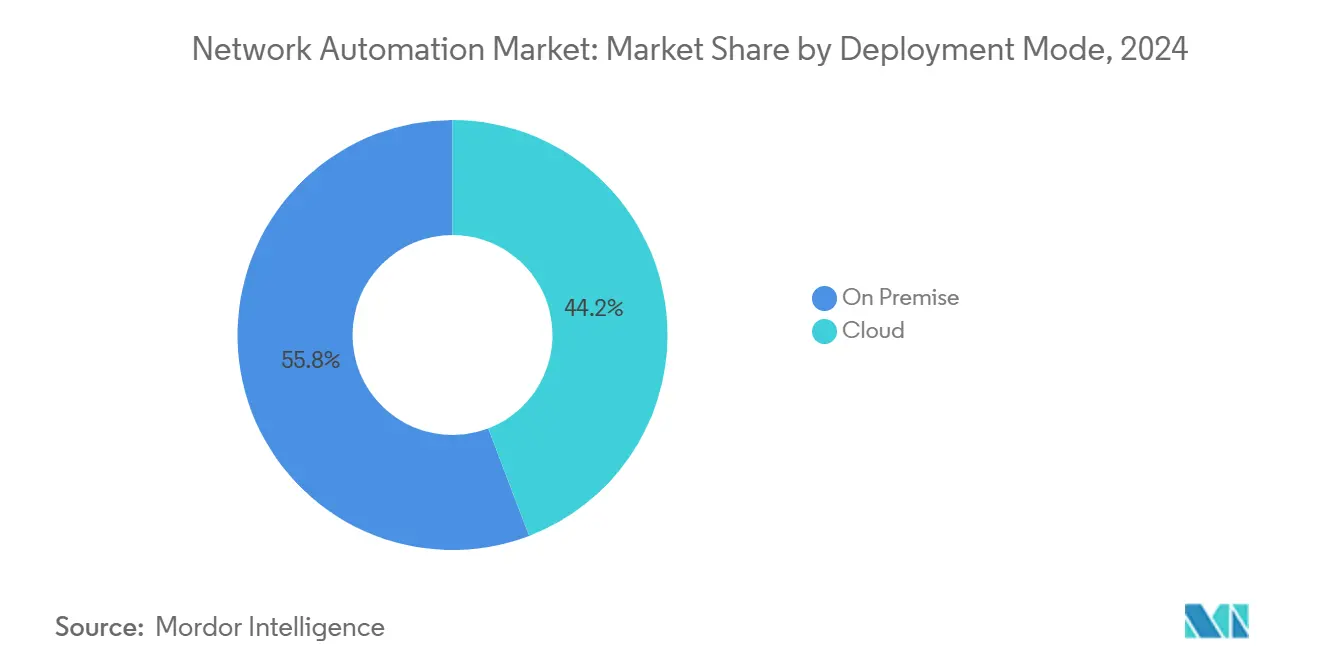

- Por modo de implantação, as instalações locais detinham uma participação de 55,80% do tamanho do mercado de automação de redes em 2025, mas a entrega em nuvem está projetada para registrar um CAGR de 20,50% até 2031.

- Por tamanho de organização, as grandes empresas dominaram com 67,14% das implantações de 2025, enquanto as pequenas e médias empresas devem registrar um CAGR de 22,40%.

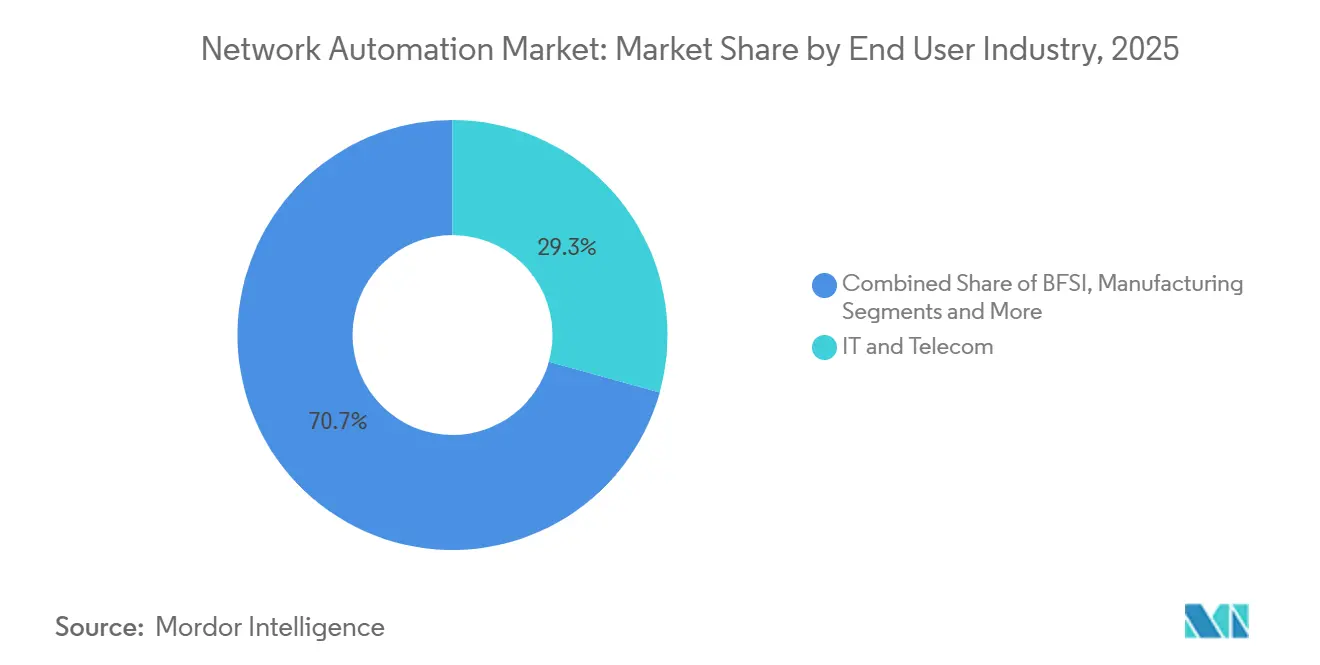

- Por setor do usuário final, TI e telecomunicações capturaram 29,30% da receita de 2025; a área da saúde está no caminho certo para um CAGR de 18,32% até 2031.

- Por geografia, a América do Norte comandou 38,43% da participação do mercado de automação de redes em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 21,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Automação de Redes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Atualizações de Redes de Data Centers | +3.8% | Global, concentrado em hubs de hiperescala na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Proliferação de IoT e Dispositivos Conectados | +3.5% | Global, acelerado na manufatura e cidades inteligentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantações Rápidas de SD-WAN e Virtualização | +3.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Onda de Migração para Nuvem e Múltiplas Nuvens | +3.0% | Global, liderado pelos serviços financeiros da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Redes Baseadas em Intenção com Autocura Orientada por IA | +2.6% | Primeiros adotantes de telecomunicações e TI na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Monetização de Fatiamento de Redes 5G sem Intervenção Humana | +2.4% | Campos verdes de 5G na Ásia-Pacífico e Oriente Médio, adoção gradual em outros locais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Atualizações de Redes de Data Centers

Os provedores de hiperescala e colocalização estão reconstruindo estruturas spine-leaf em torno de comutação de 400 GbE e 800 GbE para suportar clusters de GPU que treinam modelos de IA generativa. A configuração manual de dezenas de milhares de portas arrisca interrupções em cascata, por isso as organizações estão recorrendo a mecanismos de intenção automatizados que geram configurações validadas e as implantam em escala. As óticas co-empacotadas e a computação em rede destacadas nos roteiros de 2025 exigem pipelines programáveis que os fluxos de trabalho legados de CLI não conseguem orquestrar efetivamente [1]Intel Corporation, "Roteiro de Estratégia de Data Center 2025," intel.com. As reformas de resfriamento líquido complicam ainda mais o cabeamento, levando os fornecedores a agrupar a descoberta da camada física com modelos de infraestrutura como código para precisão de topologia em tempo real.

Proliferação de IoT e Dispositivos Conectados

A base instalada de endpoints conectados ultrapassou 75 bilhões em 2025, sobrecarregando a capacidade da rede e expondo lacunas de segurança. Os fabricantes citam a complexidade da rede como a principal barreira para a convergência de TI e OT, porque os equipamentos SCADA antigos carecem de primitivos de criptografia e autenticação. As plataformas de automação que integram o gerenciamento do ciclo de vida de dispositivos agora integram sensores, atribuem tags de segmentação e aplicam políticas de firewall sem tickets manuais, reduzindo os ciclos de implantação de semanas para horas [2]Verizon Communications, "Estatísticas de Implantação de IoT 2025," verizon.com.

Implantações Rápidas de SD-WAN e Virtualização

No final de 2025, a rede de longa distância definida por software deslocou o MPLS em 62% das filiais, impulsionando a demanda por orquestração centralizada que abrange sobreposições e camadas subjacentes. Os modelos YANG recém-publicados melhoram a interoperabilidade entre múltiplos fornecedores, mas o gerenciamento de túneis, cadeias de serviços e aplicação de políticas ainda sobrecarrega os operadores humanos. A automação traduz a intenção de negócios em comandos específicos de dispositivos, valida a acessibilidade em gêmeos digitais e reverte se for detectado desvio.

Onda de Migração para Nuvem e Múltiplas Nuvens

As organizações utilizam em média 3,2 provedores de nuvem pública, aumentando os pontos de contato e a inconsistência de políticas. Os modelos de intenção unificados abstraem APIs específicas de nuvem, permitindo que as equipes definam a conectividade uma vez e a apliquem em AWS, Azure e Google Cloud. A adoção do Kubernetes amplifica a necessidade de redes de contêineres automatizadas e integração de malha de serviços. As instituições financeiras dependem da validação automatizada para comprovar caminhos criptografados e fluxos restritos por região, atendendo a rigorosos requisitos de auditoria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Engenheiros Especializados em Automação | -2.1% | Global, mais aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Problemas de Integração com Infraestrutura Legada | -1.8% | Campos marrons na América do Norte e Europa, efeito moderado em campos verdes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco de Aprisionamento a Fornecedor de Plataforma Proprietária | -1.3% | Global, pronunciado onde persistem relacionamentos com fornecedores de várias décadas | Longo prazo (≥ 4 anos) |

| Conformidade de Controle de Mudanças Transfronteiriço | -1.0% | Europa e operadores multinacionais sujeitos a mandatos em evolução de soberania de dados e incidentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Engenheiros Especializados em Automação

Uma lacuna de talentos em cibersegurança de 4,8 milhões de pessoas inclui escassez aguda em expertise em Python, Ansible e YANG, forçando as empresas a pagar honorários de consultoria premium e atrasando implantações em escala total. Os programas de certificação e as academias internas estão se expandindo, mas os ganhos de produtividade frequentemente ficam atrás do investimento em 12 a 18 meses, corroendo o retorno sobre o investimento inicial.

Problemas de Integração com Infraestrutura Legada

Os ambientes de campo marrom combinam hardware somente de CLI com décadas de uso com equipamentos habilitados para API, complicando a automação unificada. Quase 58% das empresas operam dispositivos de cinco ou mais fornecedores, cada um com sintaxe proprietária e formatos de telemetria. As atualizações completas interrompem a produção e as migrações em fases prolongam a complexidade de pilha dupla. Os tradutores de middleware ajudam, mas também introduzem latência e novos domínios de falha, mantendo a integração entre os elementos mais custosos da transformação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura de Rede: Implantações Híbridas Ancoram Estratégias de Transição

As arquiteturas híbridas capturaram 45,60% da participação do mercado de automação de redes em 2025, sublinhando a dependência das empresas em camadas físicas subjacentes para latência determinística, enquanto as sobreposições de software desbloqueiam agilidade para cargas de trabalho emergentes. O nível virtual está em um CAGR de 18,80% até 2031, impulsionado por interfaces de rede de contêineres que automatizam a microssegmentação. As topologias híbridas permitem migração gradual, permitindo que as organizações pilotem SD-WAN na borda antes de estender a automação internamente. A Cisco relatou que 63% de seus clientes de SD-WAN operavam caminhos mistos de MPLS e banda larga, destacando a durabilidade das estratégias de múltiplos transportes.

Os operadores usam modelos híbridos para se proteger contra o aprisionamento a fornecedores, porque as funções virtuais podem ser trocadas sem substituir o hardware de comutação. A Arquitetura Digital Aberta do TM Forum de 2025 codificou APIs de intenção, ajudando as operadoras a integrar componentes de melhor qualidade [3]TM Forum, "Atualização da Arquitetura Digital Aberta 2025," tmforum.org. Os fornecedores físicos estão incorporando exportadores gRPC e interfaces YANG, transformando chassis legados em nós programáveis que se encaixam em pipelines de infraestrutura como código. Consequentemente, o paradigma híbrido provavelmente permanecerá como a espinha dorsal do mercado de automação de redes durante todo o horizonte de previsão.

Por Componente: Os Serviços Crescem à Medida que a Complexidade de Integração Aumenta

As soluções detinham 62,31% da receita em 2025, mas os serviços têm previsão de crescer a um CAGR de 19,40% à medida que as empresas terceirizam design, integração e operações gerenciadas. A demanda abrange consultoria de arquitetura, provas de conceito e desenvolvimento de conectores personalizados para sistemas legados de OSS/BSS. As receitas de treinamento cresceram 22% ano a ano na Red Hat, sublinhando a necessidade urgente de requalificar as equipes de operações.

Os mecanismos de recomendação de IA agora são fornecidos dentro de suítes de automação, mas exigem ajuste para a topologia de cada cliente, criando oportunidades de alta margem para integradores. Os provedores de serviços gerenciados garantem tempo de atividade e conformidade, transferindo o risco operacional dos balanços dos clientes. Essa dinâmica indica que os serviços profissionais e gerenciados continuarão a comandar uma parcela premium do tamanho do mercado de automação de redes, mesmo com a maturação do software.

Por Modo de Implantação: A Nuvem Avança à Medida que a Economia de SaaS Reformula as Aquisições

As implantações locais representaram 55,80% da base de 2025, impulsionadas por operadores de defesa e infraestrutura crítica que mantêm a telemetria em instalações controladas. A entrega em nuvem, no entanto, está acelerando a um CAGR de 20,50% porque elimina o provisionamento de servidores e converte despesas de capital em despesas operacionais. O serviço de observabilidade em nuvem da SolarWinds transmite telemetria sem coletores no local, simplificando firewalls e reduzindo superfícies de ataque.

As arquiteturas de plano de controle híbrido dividem o gerenciamento de políticas para a nuvem enquanto retêm a aplicação do plano de dados local para tarefas sensíveis à latência. O VMware NSX, agora sob a Broadcom, exemplifica esse modelo ao federar sobreposições em nuvens privadas e públicas. Impulsionadores regulatórios como a Diretiva NIS2 adicionam impulso, pois a automação em nuvem acelera backup, recuperação de desastres e painéis de conformidade em tempo real.

Por Tamanho de Organização: As PMEs Adotam Plataformas Nativas de Nuvem para Superar Restrições Legadas

As grandes empresas representaram 67,14% das implantações de 2025, aproveitando descontos por volume e equipes profundas de engenheiros de rede. No entanto, as pequenas e médias empresas têm projeção de registrar um CAGR de 22,40%, capacitadas por plataformas de SaaS prontas para uso que eliminam a complexidade local. O Cisco Meraki e o Arista CloudVision fornecem automação orientada por modelos por meio de planos de controle hospedados pelo fornecedor, tornando os recursos avançados acessíveis sem pessoal especializado.

O preço por assinatura se alinha com os padrões de fluxo de caixa das PMEs, mas bloqueios contratuais podem surgir se o crescimento posterior exigir recursos além dos níveis de entrada. Por outro lado, as grandes organizações enfrentam resistência à integração porque redes globais extensas abrangem múltiplas pilhas de fornecedores que resistem à padronização. À medida que as soluções nativas de nuvem amadurecem, a participação das PMEs no tamanho do mercado de automação de redes crescerá de forma constante até 2031.

Por Setor do Usuário Final: A Área da Saúde Acelera à Medida que os Mandatos Regulatórios Convergem com o Crescimento da Telemedicina

TI e telecomunicações geraram 29,30% da receita de 2025, mas a área da saúde está no caminho certo para um CAGR de 18,32%, impulsionada pela orientação da FDA que exige implantação automatizada de patches e por redes de monitoramento remoto de pacientes que demandam provisionamento sem intervenção humana. Os serviços bancários e financeiros continuam com gastos pesados em arquiteturas de confiança zero para proteger os trilhos de pagamento, enquanto a manufatura usa redes determinísticas para gêmeos digitais de manutenção preditiva.

As concessionárias de energia estão modernizando as redes SCADA para integrar renováveis distribuídas sob os padrões NERC CIP. As agências governamentais implementam segmentação baseada em intenção para satisfazer mandatos de confiança zero, e as instituições educacionais automatizam as redes dos campi para proteger modelos de aprendizado híbrido. Esses mandatos intersetoriais garantem demanda robusta em todo o setor de automação de redes durante o período de previsão.

Análise Geográfica

A América do Norte detinha 38,43% do mercado de automação de redes em 2025. As diretrizes federais de confiança zero, as densas pegadas de data centers em hiperescala e os ativos hubs financeiros impulsionam os gastos contínuos. Os reguladores incentivam a construção de fibra em áreas rurais, aumentando a demanda por provisionamento automatizado que minimiza deslocamentos de técnicos.

A Ásia-Pacífico está projetada para registrar um CAGR de 21,43% de 2026 a 2031. As implantações nacionais de 5G na China, Índia, Japão e Coreia do Sul exigem fatiamento sem intervenção humana e otimização de parâmetros de rádio. Os testes de 5G-Avançado da China Mobile demonstraram economias de energia orientadas por IA, enquanto as operadoras indianas dependem da automação para integrar o 4G legado com núcleos 5G autônomos. Os pilotos de Open RAN no Japão aumentam a complexidade de múltiplos fornecedores, intensificando a necessidade de orquestração.

O crescimento da Europa é mais estável, mas apoiado pelo mandato de relatório de incidentes em 24 horas da Diretiva NIS2. Os programas Indústria 4.0 da Alemanha exigem sincronização em nível de microssegundos, impulsionando investimentos em redes sensíveis ao tempo. O Oriente Médio investe sob a Visão 2030 e estratégias nacionais de IA, enquanto a América Latina e a África expandem o 4G e o 5G para áreas mal atendidas, usando automação para compensar a limitada disponibilidade de talentos locais. Os leilões de espectro do Brasil e as implantações de fibra da África do Sul atestam o crescente interesse regional.

Panorama regulatório

Os requisitos regulatórios para automação de redes estão cada vez mais estruturados em torno de operações auditáveis e orientadas por software, além da prontidão em cibersegurança. Nos Estados Unidos, a Ordem e Relatório da FCC de março de 2026, FCC 26-19, visa reduzir barreiras à modernização de redes durante a transição de TDM legado para redes totalmente IP, reforçando o controle de mudanças, a orquestração de cutover e a garantia de serviço escalável. Os requisitos de Proteção de Infraestrutura Crítica também foram reforçados com o CIP-003-11 aprovado em março de 2026, elevando as expectativas em relação a controles repetíveis, prontidão para incidentes e relatórios baseados em evidências.

Análise da cadeia de valor

A cadeia de valor da automação de redes começa com a infraestrutura fundamental de rede e nuvem e se estende ao software de automação que traduz intenções em configurações, valida mudanças e fecha o ciclo com monitoramento e remediação. Fornecedores de plataformas centrais, como Cisco, Juniper, IBM e HPE, dependem cada vez mais de dependências do ecossistema, incluindo modelos de IA e capacidades de AIOps, fluxos de trabalho de gerenciamento de serviços de TI e camadas de gêmeos digitais ou simulação para reduzir o risco de mudanças em ambientes híbridos. Mais adiante na cadeia, integradores de sistemas, provedores de serviços gerenciados e parceiros de canal operacionalizam a automação por meio de design, desenvolvimento de conectores e operações do dia 2, ancorados em plataformas de ITSM e emissão de tickets.

As parcerias ilustram como o valor é distribuído ao longo da cadeia. Juniper e ServiceNow combinaram o Mist AI com o ServiceNow Telecom Service Management (maio de 2025) para simplificar a automação full-stack para serviços gerenciados, enquanto Juniper e IBM alinharam o Mist AI com o IBM watsonx (fevereiro de 2025) para automatizar o suporte de rede de TI. Investimentos em hardware e infraestrutura de IA também estão atraindo a automação para etapas anteriores da cadeia, como visto na Cisco e NVIDIA ao estenderem uma arquitetura unificada para redes de data center prontas para IA (fevereiro de 2025), aumentando a necessidade de provisionamento coordenado entre as pilhas de rede e computação.

Cenário Competitivo

Os cinco principais fornecedores comandaram aproximadamente 55% da receita de 2025, colocando o mercado em um estado moderadamente concentrado. Cisco, Juniper e IBM aproveitam portfólios amplos e canais consolidados, mas enfrentam pressão de modelos de preços baseados em consumo. A aquisição da VMware pela Broadcom em 2024 estreitou a integração entre virtualização de rede e orquestração de computação, embora os clientes temam preços mais altos.

O Mist AI da Juniper aplica aprendizado de máquina para prever e remediar problemas do lado do cliente, reduzindo drasticamente os tickets de suporte técnico. Startups como Forward Networks e NetBrain se especializam em modelagem de gêmeos digitais que permite a simulação do impacto de mudanças antes da implantação, ressoando com setores sujeitos a conformidade. O SONiC de código aberto, adotado por hiperescaladores, demonstra que a desagregação de software pode suplantar a economia proprietária, obrigando os incumbentes a agrupar suporte e serviços superiores.

Os depósitos de patentes sublinham a corrida pela inovação: mais de 1.200 patentes americanas emitidas em 2025 cobrem tradução de intenção, compressão de telemetria e protocolos sem intervenção humana. À medida que as capacidades de IA saturam o gerenciamento de configuração, a diferenciação está se deslocando para análises avançadas, convergência de segurança e suporte a protocolos industriais.

Líderes do Setor de Automação de Redes

Cisco Systems Inc.

Juniper Networks Inc.

IBM Corporation

Hewlett Packard Enterprise Company

Huawei Technologies Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está se consolidando em torno da automação capaz de operar redes de data center intensivas em IA e clusters de GPU com menos engenheiros especializados, particularmente onde a escala e a frequência de mudanças sobrecarregam os fluxos de trabalho tradicionais de gerenciamento de mudanças e configuração de rede. Evidências do capital direcionado a essa necessidade incluem a Netris, que levantou uma Série A de 15 milhões de dólares em junho de 2026 para avançar na automação de redes e multilocação para clusters de IA intensivos em GPU, e a DriveNets, que levantou 410 milhões de dólares em junho de 2026 para escalar a infraestrutura de rede em nuvem alinhada ao crescimento de tráfego impulsionado por IA. Essas transações sustentam a demanda contínua por provisionamento baseado em intenção, validação com reconhecimento de topologia e gerenciamento automatizado de capacidade, abrangendo estruturas de data center e conectividade multicloud.

Desenvolvimentos recentes do setor

- Julho de 2026: A Cisco Systems Inc. firmou parceria com a World Wide Technology em um contrato de 230 milhões de dólares para o GEMSS 2.1 do Exército dos EUA, com o objetivo de modernizar o gerenciamento de infraestrutura de TI, possibilitando configuração automatizada, monitoramento e aplicação de políticas em redes distribuídas. Esse acordo reforça o impulso dos fornecedores em direção a operações orientadas por plataformas em implantações do setor público altamente regulamentadas.

- Maio de 2025: A Juniper Networks e a ServiceNow combinaram o Mist AI com o ServiceNow Telecom Service Management para simplificar a automação full-stack para serviços gerenciados. A colaboração demonstra um esforço contínuo para incorporar automação orientada por IA nos fluxos de trabalho de ITSM em ambientes corporativos e de provedores de serviços.

- Setembro de 2024: A HPE expandiu o HPE Aruba Networking Central com recursos adicionais de automação baseados em IA, incluindo monitoramento para dispositivos de terceiros e melhorias na experiência do usuário final. Ao ampliar a visibilidade e o controle multifornecedor, a HPE apoia a adoção de automação em redes brownfield, onde equipamentos heterogêneos são comuns.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange software e serviços relacionados usados para configurar, operar, monitorar e otimizar automaticamente redes corporativas e de provedores de serviços em ambientes físicos, virtuais e híbridos. O valor está ligado a fluxos de trabalho de automação e ações orientadas por políticas, e não a operações manuais ou ferramentas de script pontuais.

Exclusões de escopo: excluímos a receita pura de hardware de rede e ferramentas que fornecem apenas visibilidade ou orquestração sem lógica de automação incorporada.

Visão geral da segmentação

- Por Infraestrutura de Rede

- Física

- Virtual

- Híbrida

- Por Componente

- Soluções

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor do Usuário Final

- TI e Telecomunicações

- Serviços Bancários e Financeiros

- Manufatura

- Energia e Utilidades

- Educação

- Saúde

- Governo e Defesa

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para ancorar o mercado em sinais reais de construção e uso de redes, e então traduzir esses sinais em padrões realistas de adoção de automação. Consultamos fontes públicas, como publicações da FCC sobre banda larga e infraestrutura de rede, diretrizes de cibersegurança do NIST, indicadores de TIC da OCDE, estatísticas de telecomunicações da UIT e artigos relevantes do IEEE e da ACM sobre automação de operações de rede.

Para manter as premissas práticas, também analisamos registros corporativos e notas de teleconferências de resultados, apresentações a investidores e materiais de normas ou grupos de trabalho. Verificamos a cobertura de imprensa confiável sobre grandes programas de modernização de redes e, quando necessário, complementamos essa análise com assinaturas pagas para dados financeiros e inteligência corporativa, consultas de patentes e verificações de importação e exportação em nível de embarque para validar a direção do lado da oferta. As fontes documentais listadas aqui são ilustrativas, e outras fontes públicas e pagas foram utilizadas para coletar dados, validá-los e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em confirmar o que realmente está sendo comprado e implantado, e como os orçamentos são divididos entre software, assinaturas e suporte gerenciado ligados a resultados de automação. Conversamos com uma combinação de provedores de soluções de automação, integradores de rede, operadoras de telecomunicações e nuvem, e equipes de rede corporativas na Ásia-Pacífico, EMEA e Américas. As contribuições recebidas foram utilizadas para refinar as premissas de adoção, as expectativas de preços e as premissas de ciclo de renovação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Executivos de alto escalão: 15% | Ásia-Pacífico: 41% |

| Nível médio: 53% | Líderes funcionais/de unidade: 38% | EMEA: 32% |

| Participantes menores: 16% | Gerentes: 47% | Américas: 27% |

Dimensionamento de mercado e previsões

O mercado foi dimensionado utilizando uma abordagem top-down, na qual os gastos com redes e a intensidade das operações são reconstruídos por região e, em seguida, filtrados pela participação de ambientes em que a automação é ativamente utilizada para configuração, gerenciamento de mudanças, implementação de políticas e remediação em ciclo fechado. Depois de construído o pool de demanda, aplicamos taxas de adesão realistas à receita de assinaturas e licenças de software, além da receita de serviços vinculada à implementação e ao suporte gerenciado.

Para manter os totais fundamentados, os resultados são corroborados por aproximações bottom-up seletivas. Estas incluem verificações de padrões de receita de fornecedores, comparação amostral de preços com escala de implantação (por exemplo, nós, sites ou dispositivos gerenciados) e feedback de canais sobre o escopo típico de contratos. As principais entradas utilizadas no modelo incluem a intensidade de modernização de redes corporativas e de provedores de serviços, o crescimento das pegadas de rede virtual e híbrida, a frequência de mudanças de configuração e as necessidades de relatórios de conformidade, a adoção de fluxos de trabalho baseados em intenção e provisionamento zero-touch, e requisitos de automação orientados por segurança, como implementações de zero-trust. A previsão utiliza análise de cenários apoiada por consenso de especialistas sobre a velocidade com que a automação penetra nas redes existentes, seguida de regressão multivariada para testar a sensibilidade ao crescimento do tráfego de rede, ao ritmo de migração para a nuvem e aos ciclos de capex de telecomunicações. Quando um dado é escasso para um país ou setor vertical, preenchemos a lacuna usando referências regionais e o revalidamos por meio de feedback de entrevistas antes da finalização.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo o ritmo de grandes programas de transformação de redes, a direção da receita de produtos e serviços em registros públicos, e mudanças observadas na adoção entre regiões e tipos de clientes. Se um número parecer atípico, rastreamos sua origem até as premissas do direcionador e, em seguida, revisamos ou reconfirmamos as entradas por meio de contatos de acompanhamento antes da aprovação final.

Um segundo analista revisa a planilha de dimensionamento, as notas de premissas e a lógica de conversão para identificar erros de cálculo e desvios de escopo precocemente. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram a demanda ou as expectativas de preços. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada com base nos dados mais recentes disponíveis.

Estimativa de mercado de automação de redes da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para automação de redes podem diferir bastante porque os estudos não aplicam os mesmos limites quanto ao que é contabilizado, e o momento do ano-base também afeta o número. Neste mercado, as maiores variações geralmente decorrem de se o suporte gerenciado está incluído, de até onde a definição se estende a domínios adjacentes, como orquestração geral, e de como a receita de assinaturas em nuvem é anualizada.

A direção da receita em assinaturas de software ligadas à automação e suporte gerenciado, juntamente com verificações em relação à atividade de modernização de redes em empresas e provedores de serviços, é utilizada para manter a estimativa da Mordor Intelligence alinhada aos gastos diretamente vinculados aos fluxos de trabalho de automação, e não a orçamentos amplos de infraestrutura. Quando outras estimativas utilizam definições de produto mais restritas, anos-base mais antigos ou progressões de preços simplificadas, o resultado pode parecer muito menor, mesmo que a narrativa de adoção pareça semelhante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 36,86 bilhões de dólares (2026) | |

| Editora Global A | 10,97 bilhões de dólares (2025) | Utiliza um ano-base mais antigo e um escopo de receita menor, o que pode subestimar as assinaturas de automação em toda a empresa e a receita de serviços vinculada à implementação e ao suporte gerenciado contínuo. |

| Editora do Setor B | 9,63 bilhões de dólares (2026) | Aplica um perfil de crescimento mais baixo e frequentemente trata a automação como uma camada de ferramentas mais restrita, o que pode excluir casos de uso mais amplos de automação de políticas e remediação em ciclo fechado que impulsionam valores contratuais mais elevados. |

A tabela mostra que a diferença é explicada principalmente pelos limites de escopo e pela forma como a receita de assinaturas e serviços é tratada ao longo da cadeia de valor. Ao vincular o modelo a sinais de demanda observáveis e, em seguida, testar rigorosamente as premissas de preços e adoção por meio de entrevistas, chegamos a um valor de mercado rastreável a entradas claras e que pode ser reproduzido conforme novos dados surgem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de automação de redes em 2026 e qual é sua trajetória de crescimento?

O tamanho do mercado de automação de redes atingiu USD 36,86 bilhões em 2026 e está no caminho para USD 86,16 bilhões até 2031 a um CAGR de 18,51%.

Qual segmento de infraestrutura lidera?

As implantações híbridas lideraram com 45,60% de participação do mercado de automação de redes em 2025 porque combinam desempenho físico com agilidade de software.

Qual região tem previsão de crescimento mais rápido?

A Ásia-Pacífico está projetada para registrar um CAGR de 21,43% até 2031, impulsionada por implantações de 5G em larga escala que exigem fatiamento sem intervenção humana e otimização por IA.

Por que os serviços estão crescendo mais rápido do que as soluções?

A complexidade de integração, a escassez de habilidades e a necessidade de operações gerenciadas levam as empresas a terceirizar, elevando a receita de serviços a um CAGR de 19,40%.

Página atualizada pela última vez em: