Tamanho e Participação do Mercado de Automação de Túneis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Túneis por Mordor Intelligence

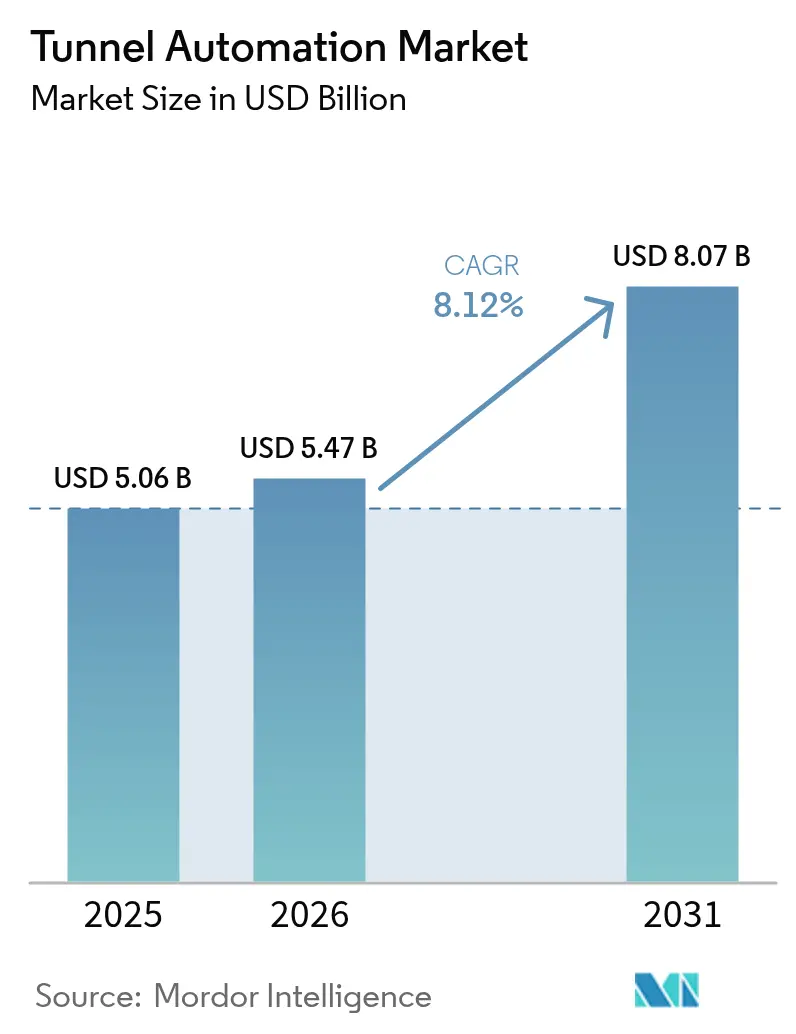

O tamanho do mercado de automação de túneis foi avaliado em USD 5,06 bilhões em 2025 e estima-se que cresça de USD 5,47 bilhões em 2026 para atingir USD 8,07 bilhões até 2031, a um CAGR de 8,12% durante o período de previsão (2026-2031).[1]Administração Federal de Rodovias, "Normas Nacionais de Inspeção de Túneis," ecfr.gov O intensificação dos mandatos regulatórios, a ampla adoção de plataformas de controle supervisório e aquisição de dados (SCADA) habilitadas por IoT e o financiamento sustentado do setor público para corredores de transporte estão reforçando a trajetória de crescimento do mercado de automação de túneis. Os componentes de hardware permanecem indispensáveis, mas o mercado está rapidamente se voltando para soluções ricas em software e orientadas por dados que simplificam a manutenção, garantem a tomada de decisões em tempo real e compensam a escassez de mão de obra qualificada. Modelos de financiamento flexíveis — especialmente contratos de desempenho energético — também estão expandindo a adoção ao converter despesas de capital em economias operacionais garantidas. Ao mesmo tempo, padrões elevados de segurança cibernética e privacidade de dados estão levando os operadores a incorporar arquiteturas seguras por design em ativos conectados.

Principais Conclusões do Relatório

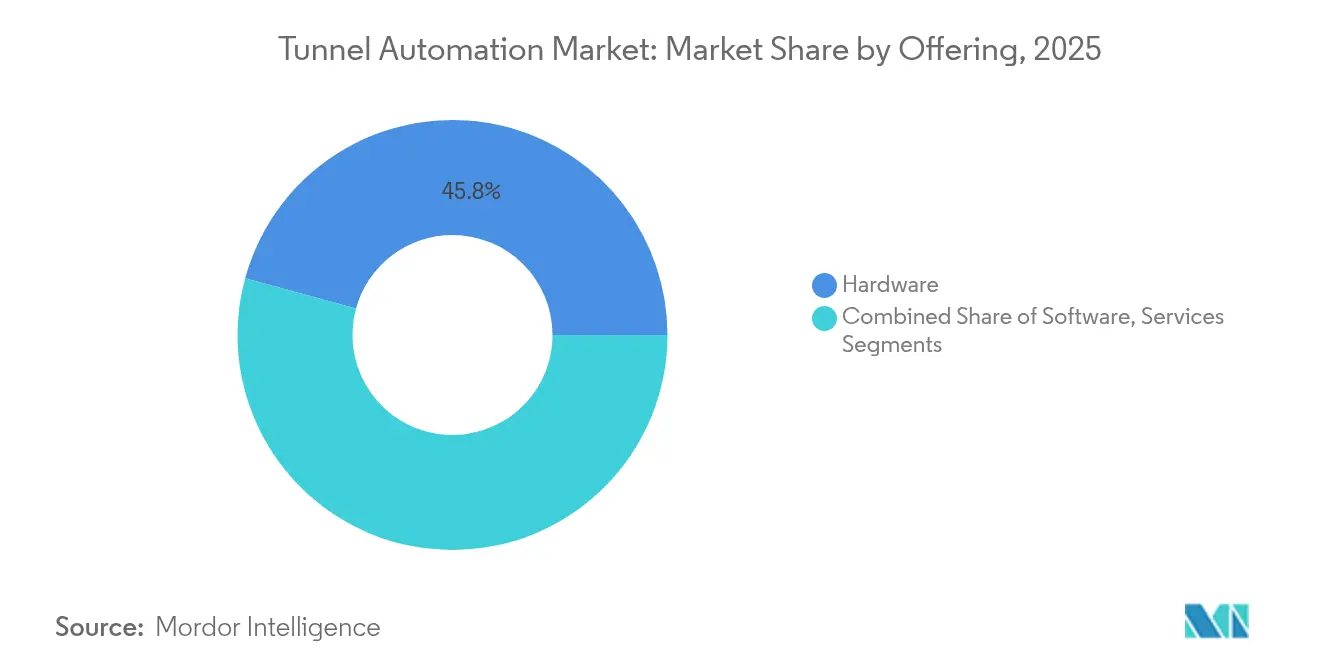

- Por oferta, o hardware liderou com 45,75% de participação na receita em 2025, enquanto o software deve crescer a um CAGR de 9,62% até 2031, evidenciando uma mudança decisiva em direção a capacidades orientadas por inteligência artificial.

- Por categoria de componente, os sistemas de iluminação e fornecimento de energia capturaram 38,10% da participação do mercado de automação de túneis em 2025, enquanto os sensores de segurança e detecção de incêndio devem se expandir a um CAGR de 9,28% até 2031.

- Por nível de automação, as instalações semiautomatizadas responderam por 61,55% do mercado de automação de túneis em 2025, mas os sistemas totalmente automatizados estão no caminho para o CAGR mais rápido de 10,05% até 2031.

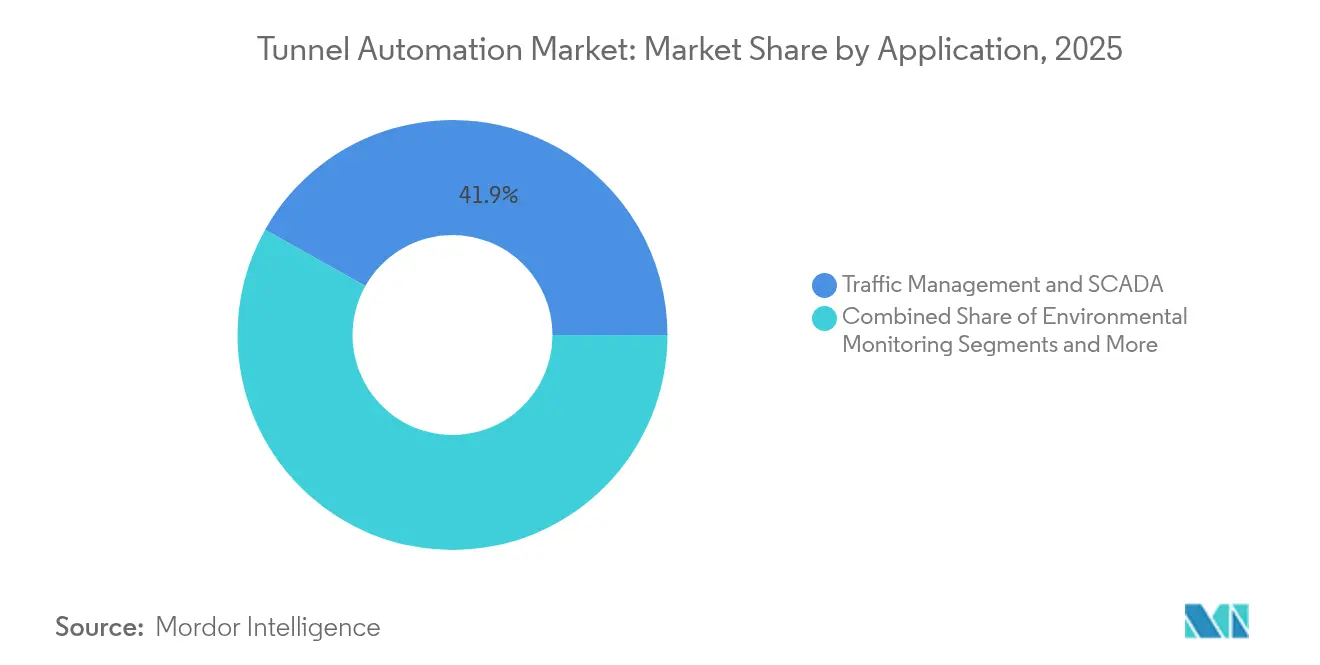

- Por aplicação, as soluções de gestão de tráfego e SCADA comandaram 41,85% da receita em 2025; as plataformas de monitoramento ambiental e ventilação devem avançar a um CAGR de 9,33% entre 2026 e 2031.

- Por tipo de túnel, rodovias e autoestradas contribuíram com 56,60% do volume de 2025, enquanto os projetos ferroviários e de metrô devem desfrutar do CAGR mais forte de 9,44% até 2031.

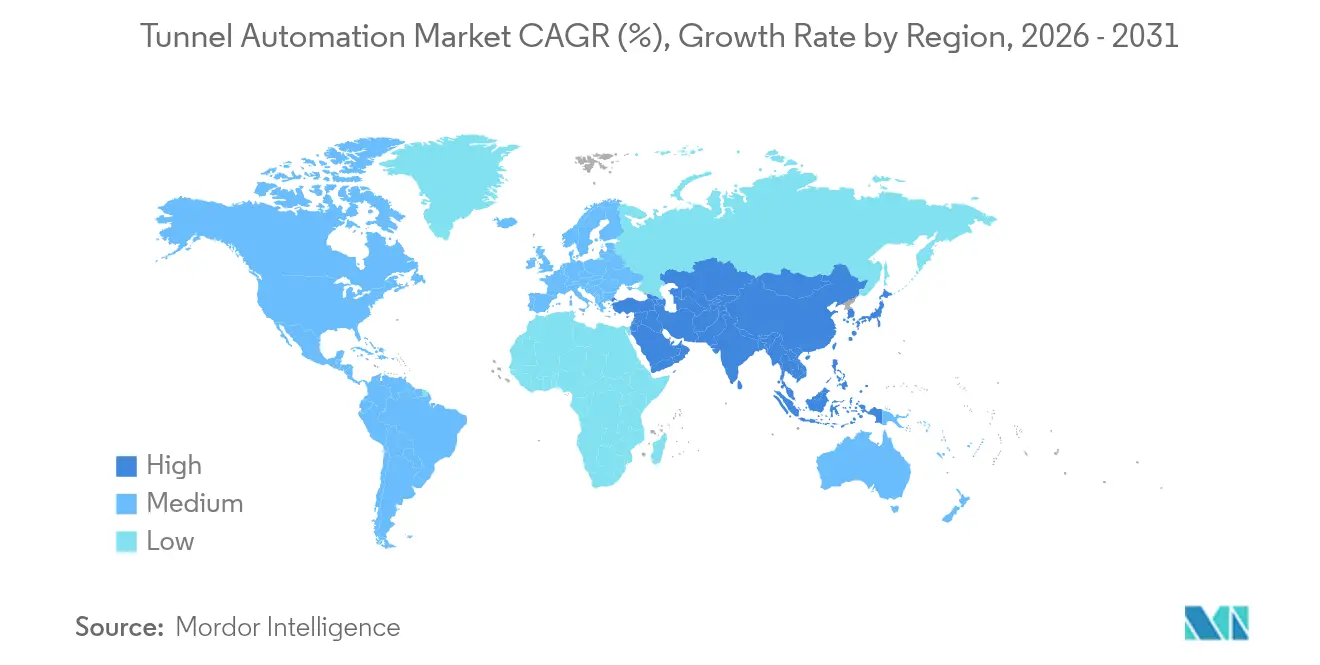

- Por geografia, a Ásia-Pacífico deteve 42,10% da receita de 2025; o Oriente Médio deve alcançar um CAGR de 10,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Automação de Túneis*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações governamentais que exigem atualizações de segurança e sustentabilidade em túneis | +1.8% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescente integração de SCADA habilitado por IoT e análise em nuvem | +1.5% | Núcleo da APAC, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Aumento global nos investimentos em infraestrutura de transporte | +2.1% | APAC, Oriente Médio, com projetos seletivos na UE | Longo prazo (≥ 4 anos) |

| Otimização preditiva de iluminação e ventilação orientada por inteligência artificial | +1.2% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| TBMs autônomas acelerando os cronogramas de projetos | +0.9% | APAC, projetos seletivos na América do Norte | Longo prazo (≥ 4 anos) |

| Modelos de contrato de desempenho energético para retrofit de sistemas legados | +0.8% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais que Exigem Atualizações de Segurança e Sustentabilidade em Túneis

Os marcos regulatórios mundiais estão acelerando a curva de adoção das implantações do mercado de automação de túneis. As Normas Nacionais de Inspeção de Túneis dos EUA exigem revisões bienais e obrigam os operadores a introduzir sistemas de segurança automatizados, criando efetivamente um ciclo de substituição obrigatório. Diretivas comparáveis dentro da Rede Transeuropeia de Transportes obrigam projetos como o Túnel de Base do Brenner a empregar monitoramento avançado capaz de transferir 50 milhões de toneladas de carga da rodovia para a ferrovia.[2]Agência Executiva Europeia do Clima, Infraestrutura e Ambiente, "Túnel de Base do Brenner: transferindo o tráfego alpino da rodovia para a ferrovia," cinea.ec.europa.euAs metas legisladas de economia de energia acrescentam uma dimensão ambiental ao incentivar retrofits de iluminação LED e ventilação de alta eficiência. Os órgãos de supervisão da China agora exigem gestão inteligente em novas rodovias expressas, conforme demonstrado pela tecnologia de automação interna do Túnel Tianshan Shengli. O efeito cumulativo desses mandatos é um expressivo conjunto de gastos orientados pela conformidade que protege os orçamentos de capital dos ciclos típicos de adiamento.

Crescente Integração de SCADA Habilitado por IoT e Análise em Nuvem

A análise em tempo real permite que os operadores reduzam o tempo de inatividade dos túneis em até 40%, prolongando a vida útil dos equipamentos e alinhando as operações com estratégias de manutenção preditiva. As atualizações da Siemens no Túnel de Somport, na Espanha, integraram o SIMATIC WinCC OA com CLPs S7-1500H redundantes, proporcionando gestão unificada de emergências e ativos. Plataformas avançadas em nuvem aplicam algoritmos de aprendizado de máquina a padrões de dados de qualidade do ar e equipamentos, mas também ampliam a superfície de ataque para agentes maliciosos. Superar essa lacuna de conhecimento requer a requalificação das equipes de manutenção e a formalização de modelos de governança de segurança cibernética que alinhem a tecnologia operacional (TO) com as melhores práticas de TI.

Aumento Global nos Investimentos em Infraestrutura de Transporte

Os gastos históricos do setor público — exemplificados pela Iniciativa Cinturão e Rota, pela contribuição de EUR 2,3 bilhões (USD 2,5 bilhões) para o Túnel de Base do Brenner e pelo megaprojeto de cidade inteligente NEOM da Arábia Saudita — impulsionam a demanda por soluções automatizadas de ponta a ponta.[3]NEOM, "Anúncio de Joint Venture entre NEOM e Samsung C&T," neom.comAs tuneladoras autônomas (TBMs) implantadas para o Sydney Metro West evidenciam como os desembolsos de capital estão catalisando a inovação de produtos e comprimindo os cronogramas de construção. Contratos baseados em métricas de desempenho, em vez de entrega de equipamentos, estão se tornando a norma, transferindo o risco do ciclo de vida para os fornecedores de soluções.

Otimização Preditiva de Iluminação e Ventilação Orientada por Inteligência Artificial

A inteligência artificial agora permite o ajuste dinâmico de luminância e ventilação inteligente, reduzindo o consumo de energia em até 60% e diminuindo as chamadas de manutenção. A implantação de LED da Signify no Túnel do Porto de Dublin valida esses ganhos com uma redução documentada de 60% no consumo de eletricidade. A integração da inteligência artificial com modelos de informação da construção melhora a previsão de falhas, mas exige redes de sensores robustas capazes de sobreviver em ambientes de túnel severos e com alta umidade.

Análise de Impacto das Restrições do Mercado de Automação de Túneis*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e complexidade de integração | -1.4% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Riscos de segurança cibernética e privacidade de dados em ativos conectados | -0.8% | Foco regulatório na América do Norte e na UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Padrões de aquisição fragmentados entre agências de transporte | -0.6% | Global, com variações regionais nos padrões | Médio prazo (2-4 anos) |

| Escassez de talentos em automação de túneis em regiões remotas | -0.4% | Mercados emergentes, locais de projetos remotos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Complexidade de Integração

A automação abrangente requer capital significativo, especialmente onde túneis legados demandam projetos de retrofit personalizados e implantações em fases que podem estender os cronogramas em até dois anos. Os padrões federais P100 dos EUA para instalações prontas para emissão líquida zero aumentam as especificações de base e, portanto, os orçamentos iniciais. [4]Administração Geral de Serviços dos EUA, "Normas de Instalações P100 2024," gsa.gov Os contratos de desempenho energético compensam parcialmente esses custos; o programa de USD 5,8 milhões do Condado de Cobb da Johnson Controls gerou USD 2,06 milhões em economias de serviços públicos, provando que o desempenho garantido pode desbloquear novos canais de financiamento. A persistente escassez de técnicos especializados complica ainda mais os fluxos de trabalho de integração.

Riscos de Segurança Cibernética e Privacidade de Dados em Ativos Conectados

As arquiteturas SCADA conectadas expõem corredores de transporte vitais a ataques de falsificação e negação de serviço que comprometem os sistemas de segurança de vida. A conformidade com o GDPR e as emergentes leis estaduais de privacidade dos EUA impõe encargos adicionais aos operadores que coletam dados ambientais e de tráfego em tempo real. As lições do transporte autônomo na mineração revelam que os ambientes de tecnologia operacional precisam de protocolos de segurança específicos que vão além dos frameworks convencionais de TI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Automação de Túneis

Por Oferta:

O Software Impulsiona Capacidades de Próxima GeraçãoO hardware respondeu por 45,75% do mercado de automação de túneis em 2025, refletindo a necessidade fundamental de sensores, controladores e infraestrutura de energia. O software, no entanto, deve superar todas as outras ofertas com um CAGR de 9,62%, impulsionado por análises habilitadas por inteligência artificial que facilitam a manutenção preditiva e a tomada de decisões autônoma.

A plataforma Connected da Herrenknecht ilustra a transição ao rastrear o desempenho de TBMs globalmente e fornecer insights em tempo real que reduzem o tempo de inatividade. Os serviços — instalação, calibração e gestão do ciclo de vida — completam o portfólio e incorporam uma parcela crescente de receita recorrente à medida que os operadores terceirizam a expertise.

Por Componente:

Sistemas de Segurança Emergem como Líderes de CrescimentoOs sistemas de iluminação e fornecimento de energia dominaram com 38,10% de participação, enfatizando a importância dos LEDs energeticamente eficientes e dos controles inteligentes de energia. Os sensores de segurança e detecção de incêndio devem liderar o crescimento a um CAGR de 9,28%, alinhados com regulamentações mais rígidas de prevenção de incidentes.

Os acionamentos de ventilação de velocidade variável da ABB no túnel rodoviário mais longo da Ásia exemplificam a integração de componentes que melhora a gestão da qualidade do ar enquanto reduz os custos de energia. A crescente proliferação de sensores multiparâmetros permite o monitoramento da saúde estrutural em tempo real que anteriormente era inatingível.

Por Nível de Automação:

Sistemas Totalmente Automatizados Ganham ImpulsoAs soluções semiautomatizadas mantiveram 61,55% de participação em 2025, refletindo a preferência dos operadores pela supervisão humana. No entanto, as plataformas totalmente automatizadas registrarão o CAGR mais rápido de 10,05% à medida que os algoritmos de inteligência artificial e aprendizado de máquina obtêm certificação regulatória. A transição para a automação total é exemplificada pela implantação australiana de tuneladoras autônomas para o projeto Sydney Metro West, representando a primeira operação de TBM totalmente autônoma do país.

A progressão do nível de automação reflete a maturidade tecnológica e a aceitação regulatória de sistemas autônomos em aplicações de infraestrutura crítica. A implementação pela Siemens Mobility de sistemas de controle de trem baseados em comunicações na rede de metrô de Berlim demonstra o caminho em direção a operações totalmente automatizadas, com sistemas semiautomatizados servindo como degraus para a automação completa.

Por Aplicação:

O Monitoramento Ambiental AceleraA gestão de tráfego e o SCADA detiveram 41,85% da receita em 2025, refletindo a necessidade de coordenação centralizada de iluminação, ventilação e sistemas de emergência. As plataformas de monitoramento ambiental e ventilação representam o segmento de crescimento mais rápido a um CAGR de 9,33%, impulsionadas por limites mais rígidos de emissões de carbono e pela demanda por melhor qualidade do ar no interior de túneis urbanos.

Os algoritmos de ventilação habilitados por inteligência artificial demonstraram economia de energia anual de até 43,2%, ajudando os operadores a conter os crescentes custos de eletricidade. Os sistemas de emergência e segurança estão experimentando crescimento constante impulsionado por mandatos regulatórios e pela necessidade de capacidades abrangentes de resposta a incidentes que possam se coordenar com sistemas de gestão de tráfego e controle ambiental.

Por Tipo de Túnel:

As Ferrovias Impulsionam a Inovação em AutomaçãoAs rodovias e autoestradas contribuíram com 56,60% das instalações de 2025. Os túneis ferroviários e de metrô, no entanto, devem se expandir a um CAGR de 9,44% à medida que os corredores de alta velocidade e os sistemas de trânsito urbano se multiplicam. Os túneis de transporte de água e utilidades, juntamente com as aplicações de mineração e energia, completam a segmentação por tipo de túnel, cada um exigindo soluções de automação especializadas.

Além disso, o Túnel de Base do Brenner, com 64 quilômetros, se tornará a ferrovia subterrânea mais longa do mundo e dependerá de automação extensiva para gerenciar o tráfego misto de passageiros e cargas. Os túneis de mineração e energia estão experimentando maior adoção de automação impulsionada por requisitos de segurança e pela necessidade de capacidades de monitoramento remoto em ambientes perigosos, com empresas como a Vale implementando soluções de IoT para melhorar a segurança dos trabalhadores e a eficiência operacional.

Análise Geográfica

Mercado de Automação de Túneis na APAC

A participação de 42,10% da Ásia-Pacífico no mercado de automação de túneis decorre de investimentos de capital incessantes, políticas industriais apoiadas pelo Estado e da ampla adoção das normas da Indústria 4.0. A vantagem de escala da China permite ciclos de construção mais curtos, reduzindo os prazos dos projetos em quase metade por meio de automação extensiva, conforme demonstrado no túnel Tianshan Shengli, em Xinjiang. O projeto Changi, em Singapura, evidencia a competência regional na integração de infraestrutura aeroportuária com sistemas de túneis de última geração, enquanto as TBMs autônomas da Austrália confirmam a maturidade técnica do setor. As parcerias público-privadas são padrão, alinhando os incentivos dos operadores com objetivos de energia e segurança de longo prazo.

Mercado de Automação de Túneis no GCC

O Oriente Médio está em rápida ascensão, com uma perspectiva de CAGR de 10,72%. A Visão 2030 da Arábia Saudita subsidia corredores de cidades inteligentes em larga escala, onde fabricação robótica, monitoramento assistido por IA e metas de neutralidade de carbono convergem. A expansão ferroviária do Catar e as redes de metrô dos Emirados Árabes Unidos implantam pacotes modulares de túneis pré-equipados com sensores de IoT, reduzindo a configuração no local. Os marcos de contratação competitiva priorizam fornecedores capazes de entregar ecossistemas completos e totalmente integrados.

Mercado de Automação de Túneis na Europa

A Europa sustenta um crescimento moderado, apoiado por regimes de conformidade rigorosos e megaprojetos transfronteiriços. O Túnel de Base do Brenner atrai cofinanciamento da UE para objetivos de mudança modal, enquanto a interligação elétrica SüdLink da Alemanha utiliza TBMs da Herrenknecht AG para instalar dutos de energia que descarbonizam a rede elétrica. As reformas em ativos existentes dominam o mercado, especialmente as substituições por LED, que alcançam economias de energia documentadas de 60%.

Cenário Competitivo

O mercado de automação de túneis apresenta fragmentação moderada, com conglomerados de automação industrial e especialistas de nicho disputando a primazia estratégica. Siemens AG, ABB Ltd e Johnson Controls comandam portfólios extensos que combinam hardware, software e manutenção, posicionando-os para concorrer em contratos turnkey.

Enquanto isso, Herrenknecht AG e SICK AG se destacam em nichos de alto valor, como TBMs e sensores ambientais, frequentemente fazendo parcerias com players maiores para expandir o alcance global. A atividade de parcerias está se intensificando; a aliança da SICK com a Endress+Hauser amplia a cobertura de serviços em analisadores de processo. Os modelos de negócios giram cada vez mais em torno de acordos de serviço de ciclo de vida e assinaturas de análise de dados, garantindo receitas recorrentes enquanto fidelizam clientes.

O investimento em inteligência artificial, arquiteturas ciberseguras e conectividade em nuvem permanece o principal eixo de diferenciação. A Siemens AG comprometeu aproximadamente 8% de sua receita do exercício fiscal de 2024 com P&D, refletindo sua priorização de plataformas de análise preditiva e gêmeos digitais. Oportunidades de espaço em branco persistem em regiões emergentes onde os players locais carecem de profundidade para competir em soluções integradas. As credenciais regulatórias também se tornaram um pré-requisito decisivo em licitações, favorecendo os incumbentes com certificações de segurança comprovadas e capacidades de resiliência cibernética.

Líderes do Setor de Automação de Túneis

Siemens AG

Johnson Controls Inc.

ABB Limited

SICK AG

Signify Holding BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Automação de Túneis

- Siemens AG

- ABB Ltd

- Johnson Controls International plc

- Signify Holding B.V.

- SICK AG

- SICE Tecnologíay Sistemas

- Agidens NV

- Indra Sistemas S.A.

- Advantech Co., Ltd.

- CODEL International Ltd

- Herrenknecht AG

- Schréder Group

- Nyx Hemera Technologies

- Tunnelsoft GmbH

- Epiroc AB

- Sandvik AB

- CRCHI (China Railway Construction Heavy Industry)

- CREC (Holding)

- LNSS China

- Phoenix Contact GmbH

- SITECO GmbH

Desenvolvimento Recente do Setor no Mercado de Automação de Túneis

- Fevereiro de 2025: A Siemens Mobility, em consórcio com a Leonhard Weiss, assegurou um contrato de €2,8 bilhões (USD 3,0 bilhões) com a Deutsche Bahn para fornecer tecnologia moderna de controle e segurança em toda a rede da Alemanha, reforçando a mudança da Siemens em direção a acordos de volume de longa duração.

- Janeiro de 2025: A Siemens Mobility ganhou quatro contratos HS2 totalizando €670 milhões (USD 708 milhões) que incluem Operações Automáticas de Trens e Sistemas de Gestão de Engenharia, ampliando sua presença no Reino Unido e fortalecendo as credenciais de integração de sistemas da empresa.

- Janeiro de 2025: Epiroc e ABB firmaram um Memorando de Entendimento para codesenvolver sistemas de trólebus subterrâneos para mineração, com o objetivo de cofornecer eletrificação e descarbonização em escala.

- Dezembro de 2024: NEOM e Samsung C&T investiram SAR 1,3 bilhão (USD 347 milhões) para implantar robótica que automatiza a produção de gaiolas de armadura, sinalizando a prontidão da região para escalar a automação da construção.

Escopo do Relatório Global do Mercado de Automação de Túneis

Os túneis são passagens subterrâneas utilizadas para o transporte de cargas, passageiros, água, esgoto, etc. A automação de túneis fornece soluções otimizadas para aquecimento, ventilação e ar condicionado, bem como sinalização, iluminação, resposta a emergências e vigilância. O uso da automação de túneis pode ajudar a reduzir erros humanos e melhorar a rentabilidade econômica, ao mesmo tempo em que proporciona um ambiente de trabalho seguro. O escopo do estudo é limitado aos tipos de túneis, como ferrovias e autoestradas, e rodovias. O estudo de mercado não oferece uma análise detalhada das participações regionais por países.

Visão Geral da Segmentação

| Hardware |

| Software |

| Serviços |

| Iluminação e Fornecimento de Energia |

| Sinalização e Controle |

| HVAC e Ventilação |

| Sensores de Segurança e Detecção de Incêndio |

| Outros Componentes |

| Semiautomatizado |

| Totalmente Automatizado |

| Gestão de Tráfego e SCADA |

| Monitoramento Ambiental e Ventilação |

| Controle de Iluminação |

| Sistemas de Emergência e Segurança |

| Rodovias e Autoestradas |

| Ferrovias e Metrôs |

| Transporte de Água e Utilidades |

| Mineração e Energia |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| ASEAN-5 | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Oferta | Hardware | ||

| Software | |||

| Serviços | |||

| Por Componente | Iluminação e Fornecimento de Energia | ||

| Sinalização e Controle | |||

| HVAC e Ventilação | |||

| Sensores de Segurança e Detecção de Incêndio | |||

| Outros Componentes | |||

| Por Nível de Automação | Semiautomatizado | ||

| Totalmente Automatizado | |||

| Por Aplicação | Gestão de Tráfego e SCADA | ||

| Monitoramento Ambiental e Ventilação | |||

| Controle de Iluminação | |||

| Sistemas de Emergência e Segurança | |||

| Por Tipo de Túnel | Rodovias e Autoestradas | ||

| Ferrovias e Metrôs | |||

| Transporte de Água e Utilidades | |||

| Mineração e Energia | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália e Nova Zelândia | |||

| ASEAN-5 | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação de túneis e as perspectivas de crescimento?

O tamanho do mercado de automação de túneis foi de USD 5,47 bilhões em 2026 e deve atingir USD 8,07 bilhões até 2031, refletindo um CAGR de 8,12%.

Qual região lidera o mercado de automação de túneis atualmente?

A Ásia-Pacífico lidera com 42,10% da receita global em 2025 devido ao investimento sustentado em infraestrutura na China, Singapura e Austrália.

Qual segmento está crescendo mais rapidamente dentro da automação de túneis?

As soluções de software estão se expandindo a um CAGR de 9,62% à medida que os operadores transitam para plataformas preditivas orientadas por inteligência artificial.

Por que os sensores de segurança são um componente focal para investimento?

O escrutínio regulatório intensificado tornou a detecção em tempo real de incêndio, fumaça e anomalias estruturais essencial, impulsionando os sensores de segurança para uma trajetória de CAGR de 9,28%.

O escrutínio regulatório intensificado tornou a detecção em tempo real de incêndio, fumaça e anomalias estruturais essencial, impulsionando os sensores de segurança para uma trajetória de CAGR de 9,28%.

Os contratos de desempenho energético convertem desembolsos de capital em economias operacionais garantidas, conforme demonstrado pela iniciativa de USD 5,8 milhões do Condado de Cobb da Johnson Controls.

Qual é o principal fator de risco que dificulta as implantações de automação de túneis?

As vulnerabilidades de segurança cibernética em redes SCADA conectadas representam desafios operacionais e de conformidade significativos, especialmente em regiões com leis rígidas de privacidade de dados.

Página atualizada pela última vez em: