Tamanho e Participação do Mercado de Automação Logística

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

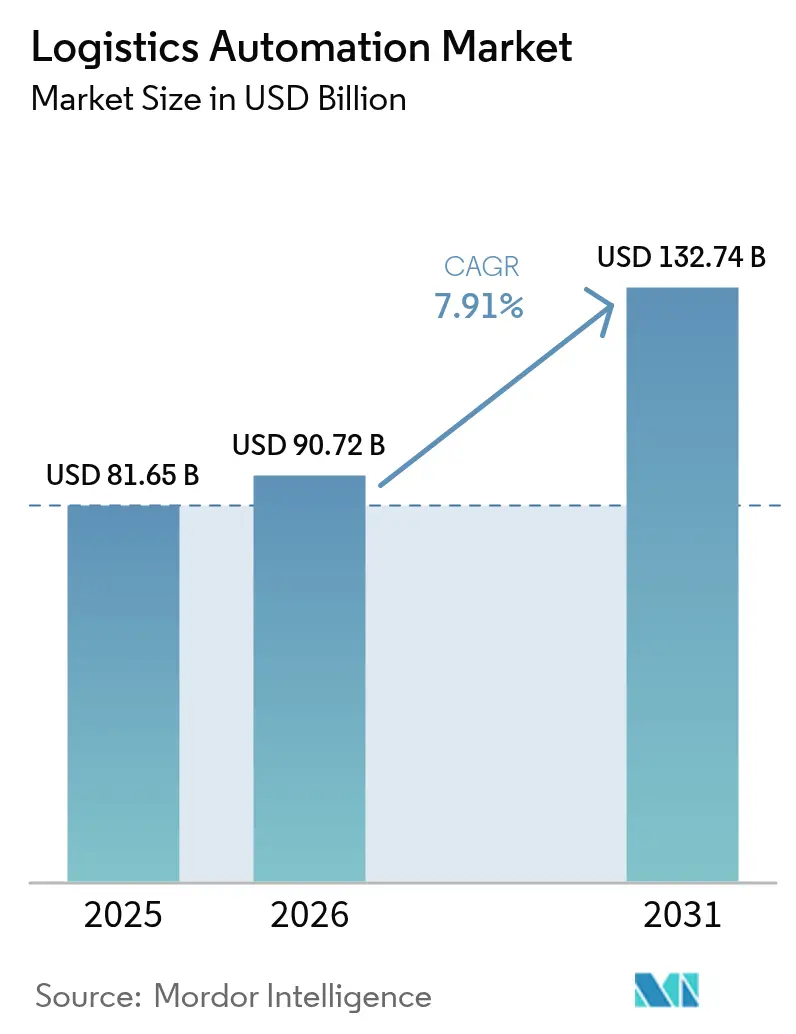

| Tamanho do Mercado (2026) | 90.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 132.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.91% CAGR |

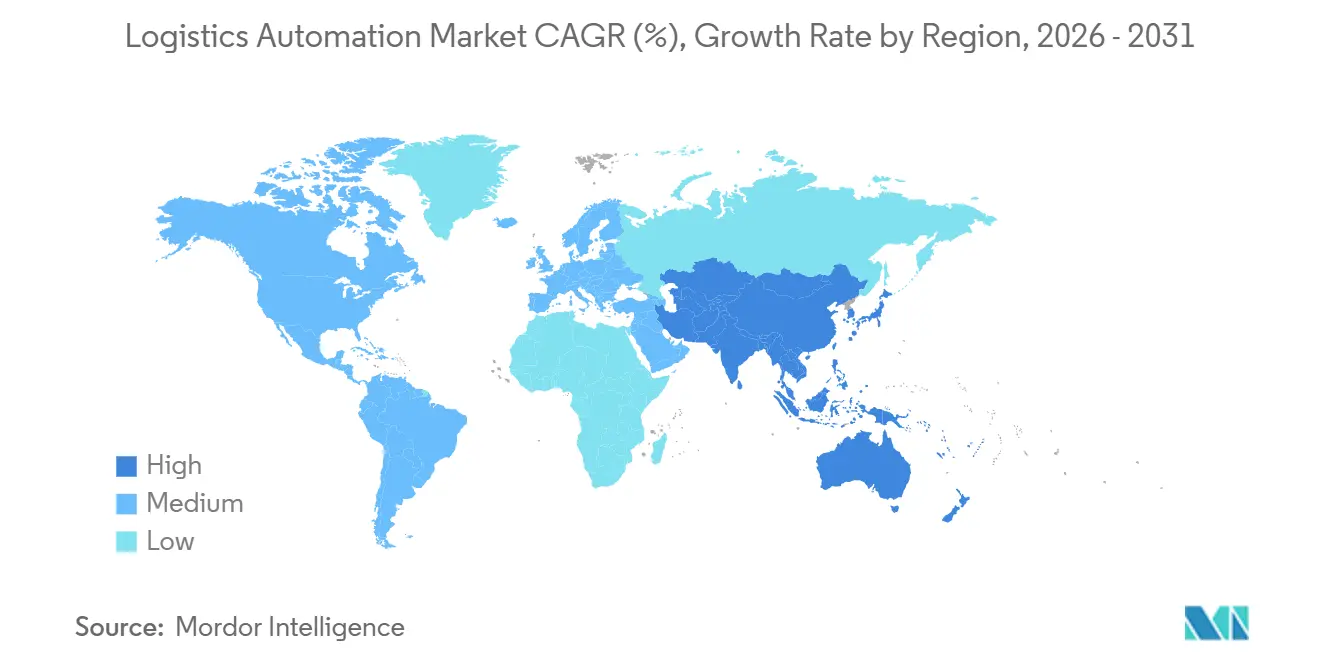

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

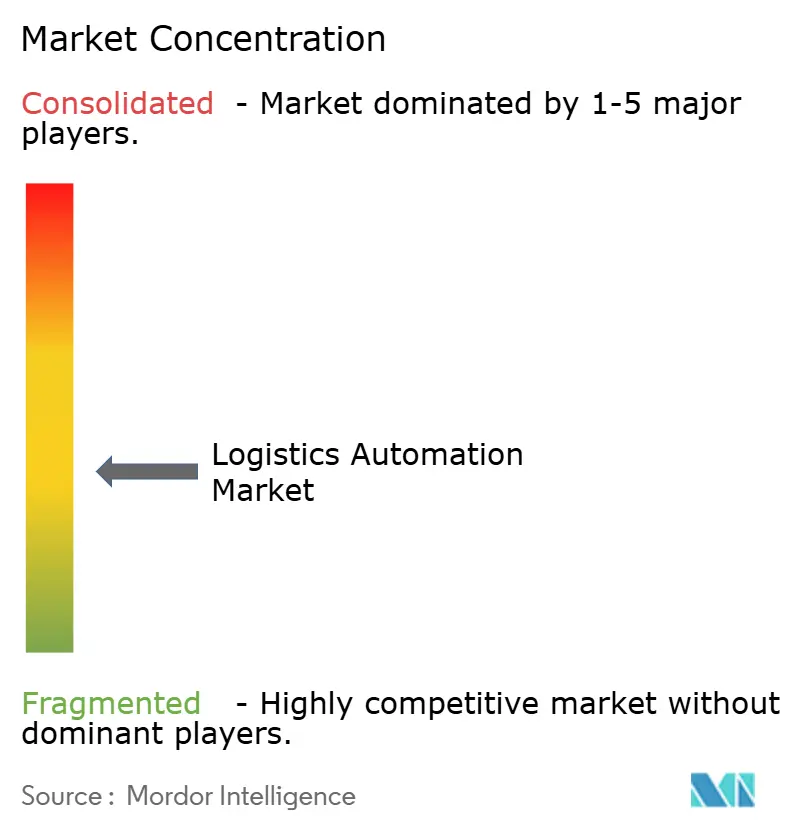

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Logística por Mordor Intelligence

Espera-se que o tamanho do mercado de automação logística aumente de USD 81,65 bilhões em 2025 para USD 90,72 bilhões em 2026 e atinja USD 132,74 bilhões até 2031, crescendo a um CAGR de 7,91% ao longo de 2026-2031. A expansão reflete mercados de trabalho estruturalmente mais rígidos, mandatos crescentes de eficiência energética e uma ampla mudança de hardware independente para orquestração definida por software. Os volumes globais de encomendas atingiram 121 bilhões de remessas de empresa para consumidor em 2025, sobrecarregando a capacidade de armazém mesmo em centros logísticos maduros e impulsionando a adoção agressiva de robótica de mercadorias para pessoas. O investimento também está se inclinando para a conectividade de borda, à medida que o 5G privado torna viável coordenar centenas de robôs móveis autônomos sob uma única malha de baixa latência. Do lado da demanda, operadores de mercearia e comércio rápido estão instalando centros de microfulfillment compactos para reduzir as distâncias da última milha, enquanto grandes embarcadores estão usando automação de transporte para reduzir as proporções de milhas vazias e diminuir as emissões de Escopo 3. A dinâmica competitiva está, portanto, mudando, com empresas de robótica especializadas ganhando participação ao oferecer sistemas modulares e de implantação rápida que satisfazem os limites de retorno sobre o investimento de curto prazo.

Principais Conclusões do Relatório

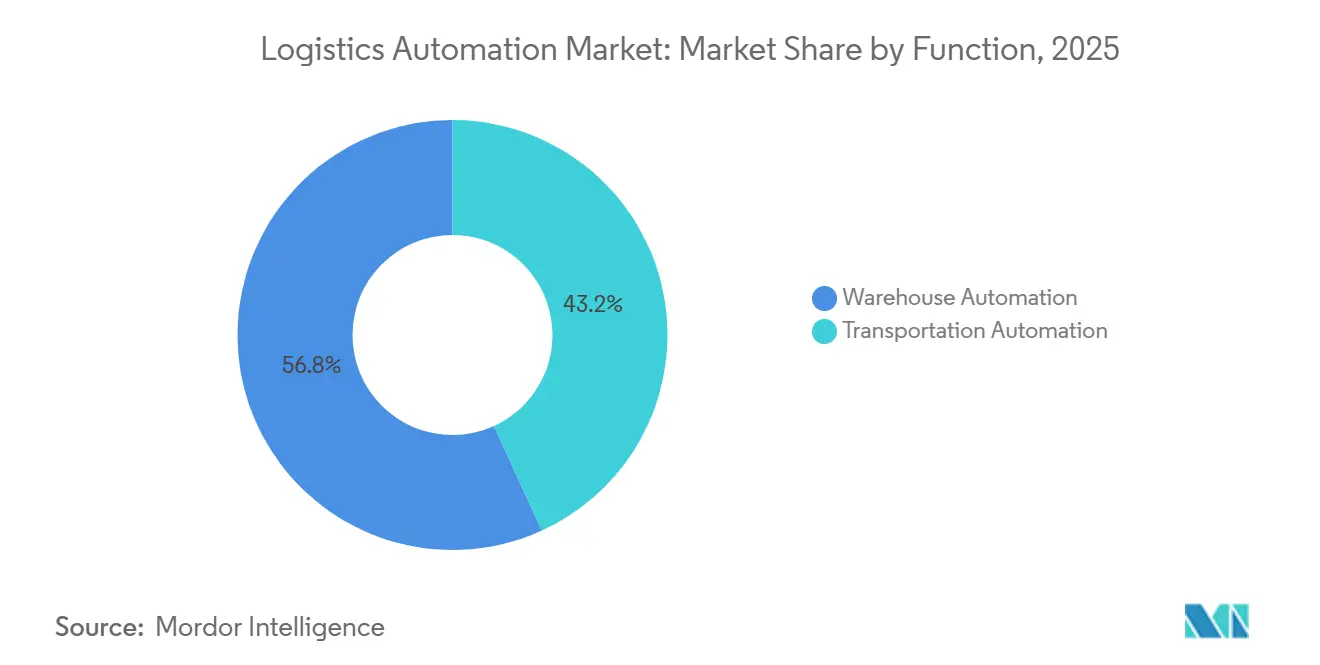

- Por função, a automação de armazém liderou com 56,82% de participação na receita em 2025, enquanto a automação de transporte deve se expandir a um CAGR de 7,96% até 2031.

- Por nível de automação, os sistemas semiautomatizados representaram 61,48% do tamanho do mercado de automação logística em 2025, enquanto os sistemas totalmente automatizados registram o crescimento previsto mais rápido, de 7,99%, até 2031.

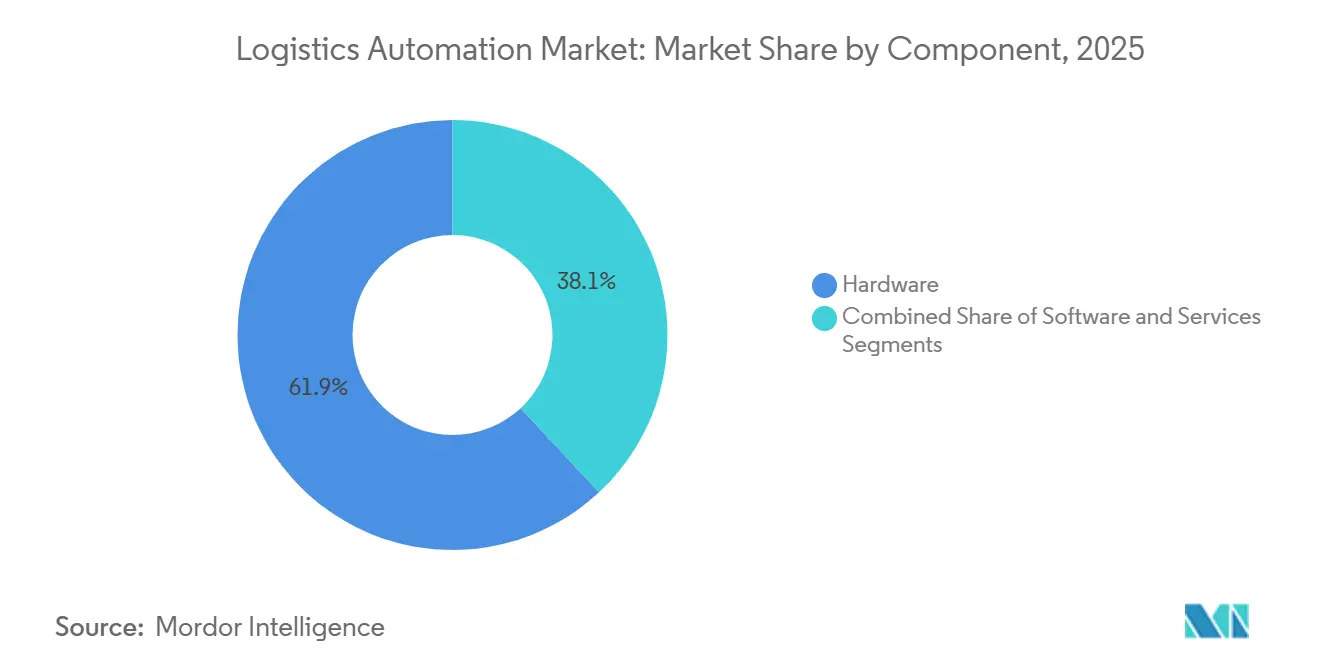

- Por componente, o hardware representou 61,93% dos gastos de 2025, mas o software está no caminho certo para um CAGR de 8,03% ao longo de 2026-2031.

- Por setor de usuário final, as operações de e-commerce e encomendas detinham 38,73% da receita de 2025; o varejo de mercearia deve entregar um CAGR de 8,05% até 2031.

- Por geografia, a América do Norte capturou 34,84% de participação em 2025, mas a Ásia-Pacífico está posicionada para o crescimento regional mais rápido, de 8,11%, durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação Logística

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Rápido Crescimento dos Volumes de Encomendas do E-Commerce | +2.1% | Global, mais forte na América do Norte, Europa e corredores urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Escassez de Mão de Obra e Inflação Salarial | +1.8% | América do Norte e Europa como núcleo, com expansão para centros de manufatura da ASEAN | Curto prazo (≤ 2 anos) |

| Compromissos Corporativos de Logística com Emissões Líquidas Zero | +1.2% | Global, liderado pelos mandatos da UE e compromissos voluntários norte-americanos | Longo prazo (≥ 4 anos) |

| Leis de Zoneamento de Microfulfillment Livres de Impostos Alfandegários | +0.7% | Áreas metropolitanas selecionadas dos EUA, Reino Unido e Ásia | Médio prazo (2-4 anos) |

| Convergência de 5G e LTE Privado em Armazéns | +1.0% | Adoção antecipada na Ásia-Pacífico, Alemanha e Estados Unidos | Médio prazo (2-4 anos) |

| Maturação do ROS-2 de Código Aberto | +0.6% | Global, com maior adoção entre integradores de médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento dos Volumes de Encomendas do E-Commerce

Os fluxos de encomendas cresceram 10% ano a ano, atingindo 121 bilhões de remessas em 2025, consolidando as expectativas dos consumidores por fulfillment no mesmo dia. Os varejistas estão, portanto, incorporando nós de microfulfillment de 10.000 a 20.000 pés quadrados dentro de lojas existentes, reduzindo as distâncias da última milha em até 60%. A parceria da Instacart com a Fabric para implantar nós automatizados de microfulfillment em 100.000 locais de varejo ilustra como os varejistas de mercearia estão aproveitando os imóveis existentes para contornar a intensidade de capital das dark stores independentes.[1]Instacart, "Parceria de Microfulfillment entre Instacart e Fabric," instacart.com O foco do design está mudando de paletes por hora para encomendas por pé quadrado, forçando os fornecedores a projetar grades de armazenamento mais densas, robôs mais leves e software que otimiza a utilização do cubo vertical. O resultado é um ciclo virtuoso: maior densidade de pedidos justifica gastos incrementais com automação, o que comprime ainda mais as janelas de entrega e eleva o patamar competitivo.

Crescente Escassez de Mão de Obra e Inflação Salarial

As vagas em manufatura e logística estão se ampliando apesar dos aumentos salariais, com déficits nos EUA projetados para atingir até 3,8 milhões de trabalhadores até 2030. Mesmo após a Amazon elevar os salários de entrada para USD 22 por hora em 2024, as contratações sazonais ficaram aquém da demanda, impulsionando a implantação acelerada de robôs. No Japão, uma população em idade ativa em declínio eleva a densidade de robôs para 399 unidades por 10.000 trabalhadores, obrigando os operadores a automatizar ou enfrentar limitações de produção. As melhorias de ROI impulsionadas pela mão de obra são materiais: o retorno sobre sistemas automatizados de armazenamento e recuperação reduziu de cinco anos em 2020 para menos de três anos em 2025. A automação passou de uma alavanca de redução de custos para uma pré-condição para sustentar a produção em mercados de trabalho apertados.

Compromissos Corporativos de Logística com Emissões Líquidas Zero

A Prologis, a maior proprietária de armazéns do mundo com 1,2 bilhão de pés quadrados sob gestão, comprometeu-se com emissões de carbono líquidas zero em seu portfólio global até 2040, uma meta que exige a eletrificação de equipamentos de movimentação de materiais e a otimização dos sistemas de energia dos edifícios.[2]Prologis, "Compromisso com Emissões de Carbono Líquidas Zero," prologis.com Os veículos guiados automatizados agora competem em quilowatts-hora por movimento de palete, não apenas em separações por hora. Os primeiros adotantes relatam reduções de intensidade energética superiores a 20% quando equipamentos elétricos são combinados com transportadores regenerativos e planejamento de rotas otimizado. A Diretiva de Relatórios de Sustentabilidade Corporativa da UE torna obrigatórias as divulgações de Escopo 3, incorpora métricas de sustentabilidade na seleção de fornecedores e acelera a mudança para software que rastreia emissões no nível da tarefa. Fornecedores incapazes de quantificar o risco de desempenho de carbono correm o risco de serem excluídos de contratos de estrutura de longo prazo.

Convergência de 5G e LTE Privado em Armazéns

As redes celulares privadas reduzem a latência entre robô e borda para abaixo de 10 milissegundos, permitindo que grandes frotas compartilhem espaços de trabalho densos sem colisões. Os operadores citam horizontes de retorno sobre o investimento inferiores a dois anos quando o 5G suporta coordenação de missão crítica para mais de 200 robôs. Arquiteturas híbridas de Wi-Fi 6 e 5G permanecem comuns, mas os links de 5G de baixa latência permitem que o software de controle transfira o planejamento de rotas com uso intensivo de computação para servidores de borda, liberando processadores embarcados e prolongando a vida útil da bateria. A atualização de conectividade também acelera a adoção de middleware de código aberto como o ROS-2, que depende de comunicação determinística para sincronizar nós distribuídos. Coletivamente, esses fatores reduzem o custo total de propriedade para implantações de múltiplos fornecedores e aceleram a mudança para automação centrada em software.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto CAPEX Inicial | -1.3% | Global, crítico para PMEs na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com TI de Instalações Existentes | -1.1% | América do Norte e Europa, onde sistemas legados de gestão de armazéns dominam | Médio prazo (2-4 anos) |

| Escassez de Chips de IA Certificados para Segurança Funcional | -0.5% | Global, mais grave em robótica automotiva e industrial | Médio prazo (2-4 anos) |

| Aumento dos Prêmios de Ciberseguro para Tecnologia Operacional | -0.4% | América do Norte e Europa, onde ataques de ransomware a tecnologia operacional estão escalando | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial

Grandes armazéns automatizados exigem de USD 5 milhões a USD 25 milhões em despesas de capital inicial, um limite que exclui a maioria dos operadores logísticos de pequeno e médio porte da implantação de sistemas totalmente automatizados.[3]Supply Chain Dive, "Custos e ROI da Automação de Armazém," supplychaindive.com Os comitês financeiros frequentemente insistem em retorno em menos de três anos, especialmente após vários varejistas de mercearia pausarem grandes projetos quando os volumes online estagnaram. Os modelos de robótica como serviço convertem capex em opex, mas adicionam 20-30% ao custo total de vida útil, limitando a adoção a locais com demanda volátil. Consequentemente, a expansão do mercado se inclina para 3PLs de primeiro nível que podem amortizar investimentos em múltiplos contratos de clientes, agravando uma divisão digital entre grandes e pequenos operadores.

Complexidade de Integração com TI de Instalações Existentes

Aproximadamente 70% dos armazéns em regiões desenvolvidas ainda operam sistemas legados de gestão de armazéns que carecem de APIs modernas. As reformas exigem middleware, camadas de tradução de dados e transições em fases que estendem os cronogramas dos projetos em até 18 meses e inflam os custos em até 50%. O software de execução sobreposto mitiga alguns riscos, mas introduz novos pontos de falha e taxas de licença contínuas. Os operadores, portanto, automatizam em zonas — começando com reabastecimento ou embalagem — em vez de lançar transformações completas, trocando ROI mais rápido por ganhos incrementais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: A Força do Armazém Persiste enquanto o Software de Transporte Acelera

A automação de armazém ancorou 56,82% da receita global do mercado de automação logística em 2025, sublinhando sua maturidade e ampla base instalada. O armazenamento baseado em cubos, braços robóticos de separação e classificadores de alta velocidade continuam a dominar os planos de capex em ambientes de alta velocidade de SKU. No entanto, a automação de transporte, incluindo plataformas de gestão de frotas e caminhões autônomos de pátio, registra o CAGR previsto mais rápido, de 7,96%, refletindo a urgência crescente de reduzir as proporções de milhas vazias e atingir metas de emissões. O mercado de automação logística continua a recompensar os fornecedores que entregam visibilidade de ativos em tempo real em redes de armazém e rodoviárias, borrando as fronteiras funcionais e permitindo a otimização de ponta a ponta.

O matching de carga orientado por software lançado em 2026 permite que as transportadoras reduzam as milhas vazias em percentuais de dois dígitos, elevando a automação de transporte na lista de prioridades mesmo entre embarcadores com centros de distribuição altamente automatizados. O mercado de automação logística para orquestração de transporte deve crescer de forma constante à medida que as transportadoras investem em redesenho de rotas habilitado por IA. Em paralelo, os operadores de armazém estão realocando orçamentos de transportadores fixos para robôs móveis autônomos que podem se adaptar à demanda, refletindo a crescente preferência por implantação de capital flexível em vez de construções de capacidade de pico.

Por Nível de Automação: Semiautomatizado Lidera enquanto o Totalmente Automatizado Ganha Impulso

As configurações semiautomatizadas representaram 61,48% dos gastos de 2025, impulsionadas por instalações que mantêm humanos no processo para tratamento de exceções e separações de itens frágeis. No entanto, os sistemas totalmente automatizados devem registrar um CAGR de 7,99% até 2031, impulsionados pela redução dos custos de componentes e pelo surgimento de chips de inferência de IA certificados para segurança. Centros de microfulfillment totalmente robotizados já processam até 18.000 pedidos diários com menos de 50 funcionários, comprovando o caso econômico onde a densidade de pedidos é alta.

Os operadores reconhecem que os layouts totalmente automatizados exigem escolhas arquitetônicas distintas — energia redundante, análise preditiva e redes de missão crítica — que elevam o capex em aproximadamente 15-20%, mas reduzem o tempo de inatividade não planejado para abaixo de 1% das horas de operação. À medida que os gargalos de certificação diminuem, espera-se que a participação de mercado de automação logística dos sistemas totalmente automatizados suba de forma constante, particularmente em farmacêuticos e eletrônicos, onde o valor do inventário e os controles regulatórios justificam investimentos premium.

Por Componente: Hardware Domina, Software Torna-se o Diferenciador

O hardware ainda representou 61,93% dos gastos globais em 2025, cobrindo robôs móveis autônomos, sistemas automatizados de armazenamento e recuperação, linhas de transportadores e sensores de visão. Apesar dessa dominância, o software desfruta de um CAGR previsto de 8,03% à medida que os sistemas de execução de armazém evoluem para o centro nervoso que unifica frotas de múltiplos fornecedores. Plataformas de orquestração nativas em nuvem que equilibram prioridades de pedidos, níveis de bateria e congestionamento de rotas estão se tornando decisivas em licitações, deslocando a vantagem competitiva da excelência em engenharia mecânica para o desempenho algorítmico.

A receita de serviços está crescendo em paralelo com o software, refletindo maior dependência de manutenção preditiva, monitoramento remoto e modelagem de gêmeos digitais. Os fornecedores estão migrando de contratos reativos de reparo para acordos baseados em resultados nos quais penalidades se aplicam se a produção não atingir os limites acordados. Essa evolução consolida relacionamentos de longo prazo com clientes e bloqueia receita recorrente no mercado de automação logística, reforçando a importância estratégica das habilidades de software mesmo dentro de integradores tradicionalmente centrados em hardware.

Por Setor de Usuário Final: E-Commerce Lidera, Varejo de Mercearia Acelera

Os operadores de e-commerce e encomendas representaram 38,73% da demanda de 2025, impulsionados por picos de temporada e promessas de entrega em um dia aos clientes. O segmento do mercado de automação logística com a maior participação permanece o varejo de mercearia, que é o de crescimento mais rápido, registrando um CAGR de 8,05% à medida que as redes equipam fundos de loja compactos com armazenamento robótico para proteger as margens em pedidos online. As parcerias de microfulfillment ajudam os varejistas de mercearia baseados em lojas a igualar a velocidade dos especialistas em dark stores enquanto aproveitam as pegadas imobiliárias existentes.

Os operadores de alimentos e bebidas em cadeia fria estão modernizando freezers de grande altura com sistemas de recuperação baseados em shuttle que reduzem as aberturas de portas e, por extensão, a perda térmica. As marcas de vestuário e moda que lidam com a rotatividade sazonal de SKU adotam sistemas de mercadorias para pessoas que comprimem o espaço no chão e melhoram a precisão da separação. Os armazéns de manufatura, historicamente adotantes mais lentos, agora incorporam armazenamento automatizado diretamente no software de programação de produção, alinhando os fluxos de trabalho em processo com as filosofias just-in-time e trazendo mais um volume para o mercado de automação logística.

Análise Geográfica

A América do Norte reteve 34,84% da receita de 2025, apoiada por altos custos de mão de obra, profunda penetração do e-commerce e um ecossistema maduro de logística terceirizada que permite que o capex seja distribuído por múltiplos contratos. Os operadores dos EUA frequentemente pilotam novas tecnologias de automação, dando à região uma influência desproporcional nos roteiros dos fornecedores, apesar de sua população menor do que a da Ásia-Pacífico. O forte financiamento de capital de risco acelera ainda mais a iteração de produtos, reforçando o ciclo de inovação do mercado de automação logística na região.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando um CAGR de 8,11% até 2031, à medida que a China sozinha tem como alvo USD 25,6 bilhões em gastos com automação de armazém até 2030. A alta densidade de robôs no Japão, a implantação agressiva de 5G industrial e projetos greenfield em larga escala nos corredores de manufatura da Índia impulsionam coletivamente o crescimento sustentado. Os programas governamentais de modernização logística alinham incentivos fiscais com investimentos privados, multiplicando o mercado endereçável de automação logística em cidades de primeiro e segundo nível.

A Europa, com uma participação de mercado considerável, avança sob as pressões gêmeas de leis trabalhistas rígidas e mandatos de redução de carbono. A iniciativa Indústria 4.0 da Alemanha torna os gêmeos digitais e a análise preditiva comuns no design de armazéns, enquanto as reformas de zoneamento urbano do Reino Unido incentivam a construção de microfulfillment. A América do Sul, o Oriente Médio e a África são menores hoje, mas desfrutam de ventos favoráveis provenientes de nearshoring, diversificação energética e desenvolvimento de cadeia fria farmacêutica, criando potencial de longo prazo para o mercado de automação logística à medida que as lacunas de infraestrutura se fecham.

Cenário Competitivo

O mercado de automação logística exibe concentração moderada: os dez maiores integradores capturam pouco menos da metade da receita global, deixando amplo espaço para especialistas e startups prosperarem. Players estabelecidos como Dematic, Daifuku e Honeywell agrupam hardware, software e contratos de serviço plurianuais, garantindo fidelização de clientes que pode durar duas décadas. Sua escala permite o fornecimento global de componentes e suporte 24 horas, mas desacelera os ciclos iterativos de desenvolvimento de produtos.

Empresas de robótica especializadas contestam essa vantagem com plataformas modulares que podem ser implantadas em semanas, não meses. A solução de armazenamento em cubos da AutoStore, agora ativa em mais de 50 países, exemplifica como a implantação rápida e a utilização eficiente do espaço ressoam com os operadores de e-commerce. A Locus Robotics e a Geek+ estendem o modelo com preços de robótica como serviço, permitindo que os clientes ajustem a quantidade de robôs durante os picos de demanda, reduzindo assim as barreiras financeiras de entrada no mercado de automação logística.

A tecnologia permanece o principal campo de batalha. Os fornecedores correm para incorporar visão de IA, painéis de telemetria de energia e certificação de segurança funcional para cumprir com a ISO 13849 e a IEC 61508. O software de orquestração unificado capaz de comandar frotas mistas de múltiplos fornecedores está emergindo como uma capacidade decisiva. Os integradores incapazes de entregar gerenciamento perfeito de múltiplos robôs correm o risco de serem relegados ao status de subcontratados de hardware, evidenciando a mudança estratégica em direção à armazenagem definida por software no mercado de automação logística.

Líderes do Setor de Automação Logística

Daifuku Co., Ltd.

Honeywell International Inc.

Dematic Corp. (KION Group AG)

SSI SCHÄFER AG

Murata Machinery, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Dematic assinou um acordo plurianual com uma rede europeia de mercearia para implantar microfulfillment robótico em 50 lojas urbanas, com foco em janelas de entrega de duas horas.

- Dezembro de 2025: A AutoStore obteve um pedido de USD 200 milhões de um 3PL norte-americano para uma instalação de armazenamento em cubos de 600.000 pés quadrados que operará 400 robôs.

- Novembro de 2025: A Ocado inaugurou um centro de fulfillment para clientes de 350.000 pés quadrados em Dallas, equipado com mais de 1.000 robôs capazes de atender 18.000 pedidos diários.

- Outubro de 2025: A Honeywell Intelligrated adquiriu uma empresa de software de execução de armazém nativa em nuvem, reforçando sua capacidade de gerenciar frotas de robôs heterogêneas.

Escopo do Relatório Global do Mercado de Automação Logística

A automação logística é o uso de tecnologia como maquinário e software de logística para aumentar a eficiência dos processos logísticos, desde a aquisição até a produção, gestão de estoque, distribuição, atendimento ao cliente e recuperação.

O Relatório do Mercado de Automação Logística é Segmentado por Função (Automação de Armazém e Automação de Transporte), Nível de Automação (Sistemas Totalmente Automatizados e Sistemas Semiautomatizados), Componente (Hardware, Software e Serviços), Setor de Usuário Final (E-Commerce e Encomendas, Alimentos e Bebidas, Varejo de Mercearia, Vestuário e Moda, Manufatura e Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Automação de Armazém | Por Componente | Hardware | Robôs Móveis |

| Sistemas Automatizados de Armazenamento e Recuperação | |||

| Sistemas Automatizados de Classificação | |||

| Sistemas de Transportadores | |||

| Identificação Automática e Coleta de Dados (AIDC) | |||

| Separação de Pedidos | |||

| Software | |||

| Serviços | |||

| Automação de Transporte | Por Componente | Hardware | |

| Software | |||

| Serviços |

| Sistemas Totalmente Automatizados |

| Sistemas Semiautomatizados |

| Hardware |

| Software |

| Serviços |

| E-Commerce e Encomendas |

| Alimentos e Bebidas |

| Varejo de Mercearia |

| Vestuário e Moda |

| Manufatura |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Função | Automação de Armazém | Por Componente | Hardware | Robôs Móveis |

| Sistemas Automatizados de Armazenamento e Recuperação | ||||

| Sistemas Automatizados de Classificação | ||||

| Sistemas de Transportadores | ||||

| Identificação Automática e Coleta de Dados (AIDC) | ||||

| Separação de Pedidos | ||||

| Software | ||||

| Serviços | ||||

| Automação de Transporte | Por Componente | Hardware | ||

| Software | ||||

| Serviços | ||||

| Por Nível de Automação | Sistemas Totalmente Automatizados | |||

| Sistemas Semiautomatizados | ||||

| Por Componente | Hardware | |||

| Software | ||||

| Serviços | ||||

| Por Setor de Usuário Final | E-Commerce e Encomendas | |||

| Alimentos e Bebidas | ||||

| Varejo de Mercearia | ||||

| Vestuário e Moda | ||||

| Manufatura | ||||

| Outros Setores de Usuário Final | ||||

| Por Geografia | América do Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| América do Sul | Brasil | |||

| Argentina | ||||

| Restante da América do Sul | ||||

| Europa | Alemanha | |||

| Reino Unido | ||||

| França | ||||

| Itália | ||||

| Espanha | ||||

| Restante da Europa | ||||

| Ásia-Pacífico | China | |||

| Japão | ||||

| Índia | ||||

| Coreia do Sul | ||||

| ASEAN | ||||

| Restante da Ásia-Pacífico | ||||

| Oriente Médio | Arábia Saudita | |||

| Emirados Árabes Unidos | ||||

| Restante do Oriente Médio | ||||

| África | África do Sul | |||

| Nigéria | ||||

| Egito | ||||

| Restante da África | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de automação logística em 2026?

O setor é avaliado em USD 90,72 bilhões em 2026, no caminho para crescer a uma taxa anual de 7,91% até 2031.

Qual área funcional está crescendo mais rapidamente?

A automação de transporte, que abrange software de gestão de frotas e caminhões autônomos de pátio, registra o avanço mais rápido com um CAGR previsto de 7,96% para 2026-2031.

O que leva os varejistas de mercearia à automação?

As redes de mercearia buscam robôs de microfulfillment para aumentar as margens de pedidos online e cumprir promessas de entrega em menos de duas horas, impulsionando o segmento em direção a um CAGR de 8,05%.

Por que as redes 5G privadas são importantes em armazéns?

O 5G privado reduz a latência para menos de 10 milissegundos, permitindo a orquestração centralizada de grandes frotas de robôs de múltiplos fornecedores e encurtando os prazos de retorno sobre o investimento.

Como o alto capex restringe a adoção?

Projetos totalmente automatizados podem exigir de USD 5 a 25 milhões adiantados, e muitos operadores de médio porte exigem retorno em menos de três anos, limitando as implantações em larga escala.

Qual região contribuirá mais para o crescimento futuro?

A Ásia-Pacífico lidera a expansão, com um CAGR previsto de 8,11%, impulsionado pelas metas agressivas de gastos com automação da China e pela alta densidade de robôs do Japão e veículos autônomos de pátio, desbloqueando a otimização de ponta a ponta.

Página atualizada pela última vez em: