Tamanho e Participação do Mercado de Automação Robótica de Processos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.64% CAGR |

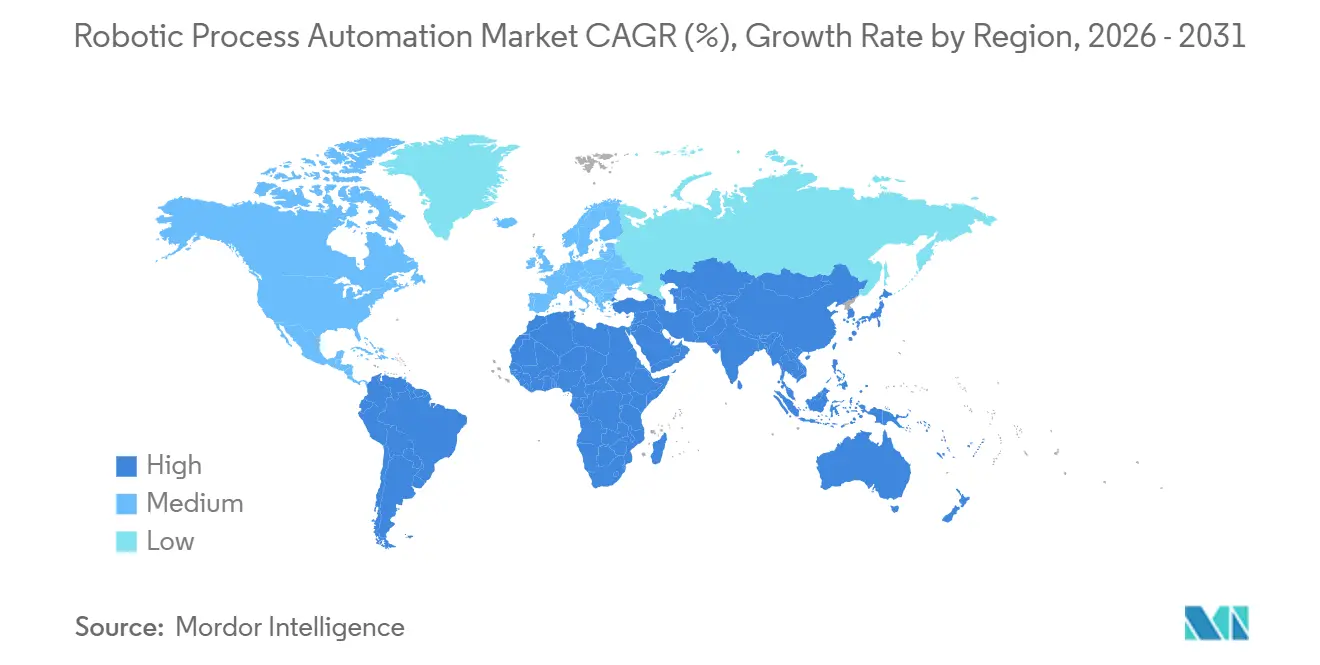

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

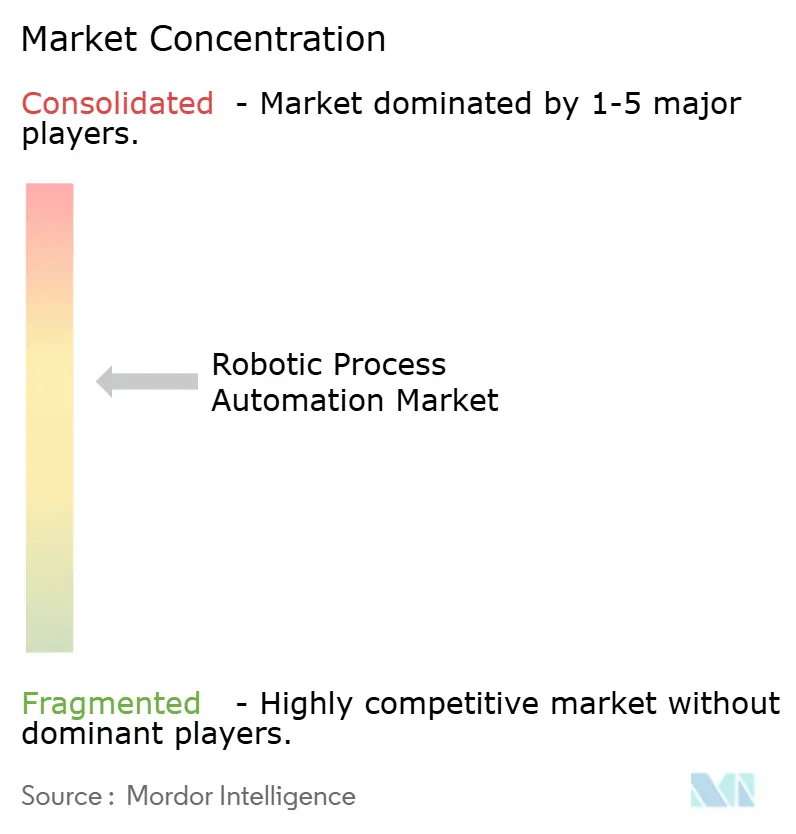

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Automação Robótica de Processos por Mordor Intelligence

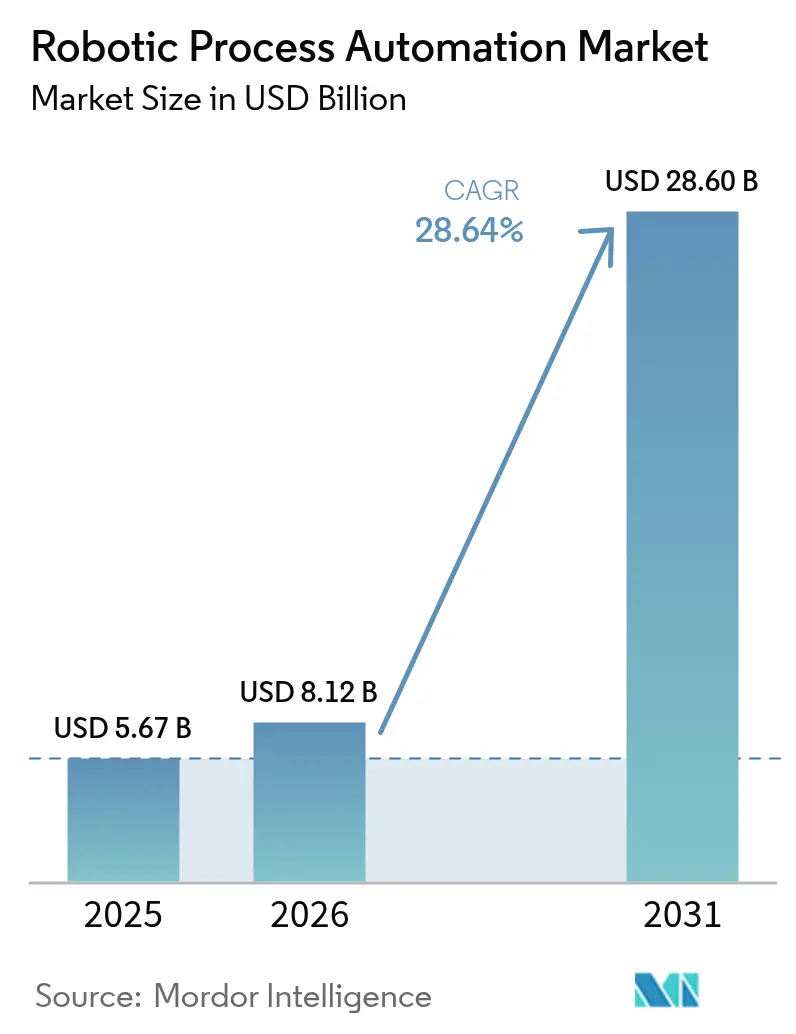

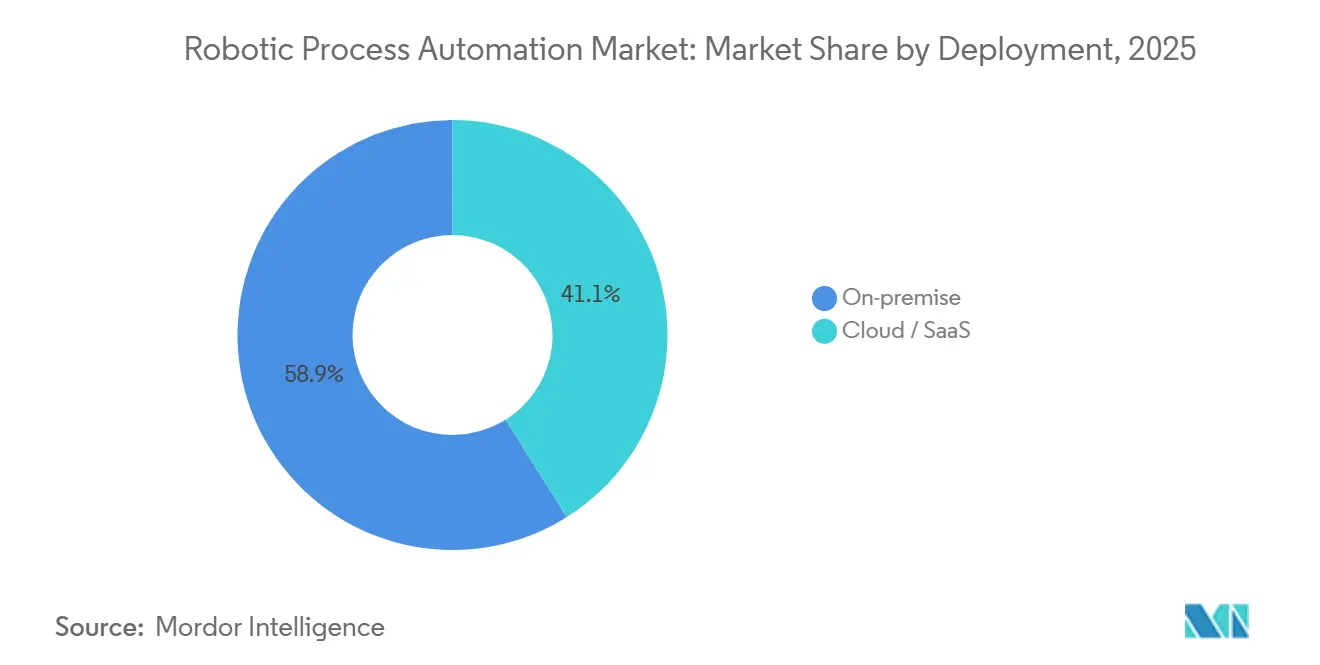

O tamanho do mercado de Automação Robótica de Processos está projetado para expandir de USD 5,67 bilhões em 2025 e USD 8,12 bilhões em 2026 para USD 28,60 bilhões até 2031, registrando um CAGR de 28,64% entre 2026 e 2031. O avanço das funções de IA generativa comprime os ciclos de desenvolvimento de bots de semanas para horas, tornando a automação economicamente atrativa mesmo para processos de curta duração. O licenciamento por pagamento conforme o uso, disponível nos marketplaces de hiperescaladores, permite que compradores do mercado intermediário validem o retorno sobre o investimento sem se comprometer com licenças perpétuas. Mandatos de conformidade como o Regulamento de Resiliência Operacional Digital (DORA) da União Europeia e o reforço da aplicação da HIPAA nos Estados Unidos obrigam instituições financeiras e prestadores de serviços de saúde a manter trilhas de auditoria imutáveis, acelerando a demanda por bots baseados em regras e cognitivos. Embora as implantações locais tenham preservado 58,92% da receita de 2025, os modelos de nuvem e SaaS estão escalando a uma taxa próxima à taxa de crescimento geral, à medida que os fornecedores incorporam grandes modelos de linguagem diretamente nos consoles de orquestração.

Principais Conclusões do Relatório

- Por implantação, as instalações locais lideraram com 58,92% da receita de 2025, enquanto a nuvem/SaaS tem previsão de expansão a um CAGR de 29,03% até 2031.

- Por componente de solução, as plataformas de software capturaram 65,43% dos gastos de 2025; os serviços têm projeção de crescimento a um CAGR de 28,71% até 2031.

- Por porte empresarial, as grandes empresas responderam por 70,12% da adoção em 2025, enquanto as pequenas e médias empresas avançam a um CAGR de 28,72%.

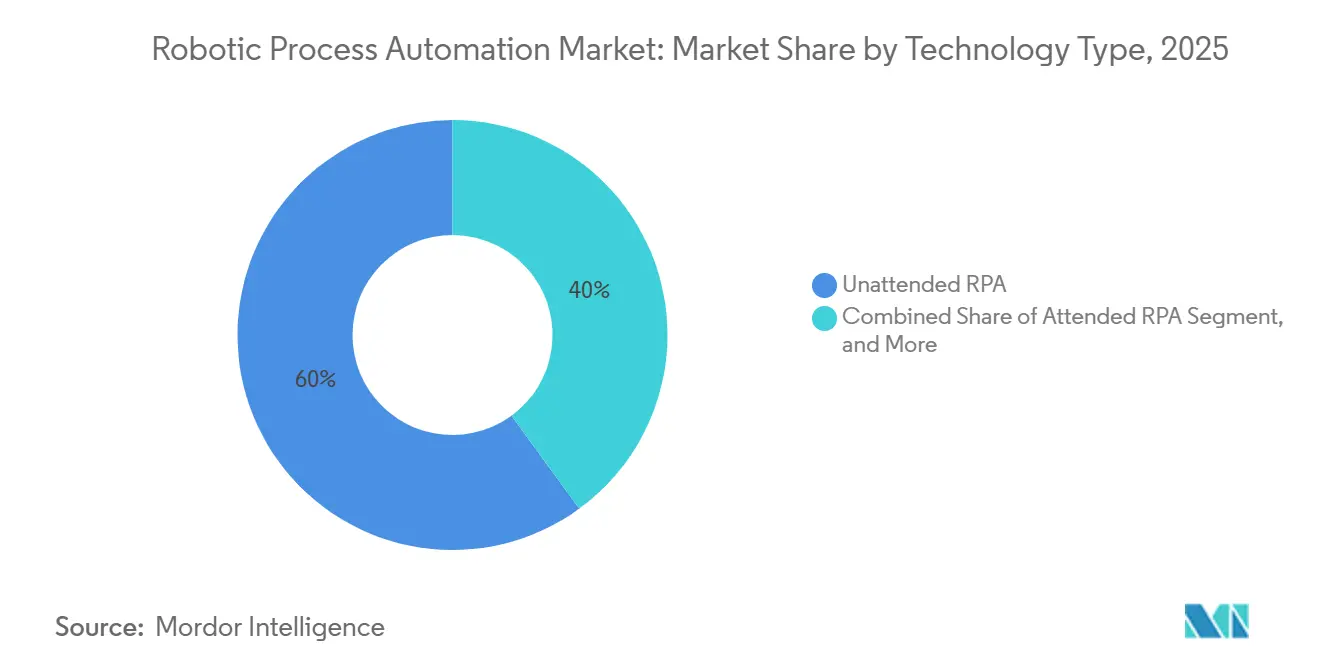

- Por tipo de tecnologia, os bots não assistidos detinham 60,04% da receita de 2025 e o RPA inteligente está projetado para crescer a um CAGR de 29,12% até 2031.

- Por setor do usuário final, o BFSI comandou 27,89% da demanda de 2025; a saúde é o segmento de crescimento mais rápido, com um CAGR de 30,89%.

- Por geografia, a América do Norte detinha 39,62% da receita de 2025, e a Ásia-Pacífico está posicionada para um CAGR de 30,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação Robótica de Processos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Automação do Atendimento de Pedidos Omnicanal no Varejo | +4.8% | Global (América do Norte e Europa lideram) | Médio prazo (2-4 anos) |

| Adoção de Plataformas de RPA Nativas em Nuvem por PMEs | +5.2% | Global (Ásia-Pacífico e América do Sul aceleram) | Curto prazo (≤2 anos) |

| Assistentes de Desenvolvimento de Bots Baseados em IA Generativa | +6.1% | América do Norte e Europa lideram; Ásia-Pacífico segue | Curto prazo (≤2 anos) |

| Bots por Pagamento Conforme o Uso em Marketplaces de Hiperescaladores | +3.9% | Global | Médio prazo (2-4 anos) |

| Automação Orientada à Conformidade Pós-DORA e HIPAA | +5.4% | Europa, América do Norte, expansão para Ásia-Pacífico | Longo prazo (≥4 anos) |

| Escassez Global de Talentos em Centros de Serviços Compartilhados | +4.3% | América do Norte, Europa, polos de BPO na Índia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Automação do Atendimento de Pedidos Omnicanal no Varejo

As margens do varejo permanecem sob pressão à medida que os compradores esperam entrega no mesmo dia, retirada na calçada e devoluções sem atrito, impulsionando a demanda no mercado de Automação Robótica de Processos. Os bots conectam sistemas díspares de gestão de pedidos, gestão de armazéns e transporte sem forçar uma replatformação cara de ERP. A IA generativa agora resume consultas não estruturadas de clientes em campos estruturados e prevê riscos de ruptura de estoque a partir de padrões históricos de vendas. Conectores pré-construídos para Shopify e principais transportadoras de última milha reduzem o tempo de integração, o que favorece fornecedores nativos em nuvem que oferecem preços por assinatura alinhados com picos de volume sazonais. Os resultados em ciclos mais rápidos geram melhorias mensuráveis no capital de giro para varejistas omnicanal.

Adoção de Plataformas de RPA Nativas em Nuvem por PMEs

Historicamente, as necessidades de aquisição de servidores e de talentos especializados desencorajavam empresas menores de adotar soluções de Automação Robótica de Processos. Designers baseados em navegador e planos de assinatura abaixo de USD 10.000 por ano agora permitem que gerentes de finanças e RH sem experiência em programação lancem bots em produção em dias. A integração do Microsoft Power Automate com o Microsoft 365 traz funcionalidades básicas de automação assistida e não assistida para mais de 400 milhões de usuários comerciais do Office 365.[1]Microsoft, "Preços do Power Automate," microsoft.com O risco de cancelamento permanece mais elevado no segmento de PMEs porque a volatilidade dos processos interrompe os scripts dos bots, mas os fornecedores mitigam esse risco com lógica de autocorreção e bibliotecas de modelos.

Assistentes de Desenvolvimento de Bots Baseados em IA Generativa

Os grandes modelos de linguagem convertem prompts em linguagem natural em etapas de fluxo de trabalho, reduzindo o tempo de prova de conceito de mais de oito semanas para menos de três. Por exemplo, o UiPath Autopilot converte uma solicitação em inglês simples "extrair dados de fatura e lançar no ERP" em um processo executável em minutos.[2]UiPath, "Página do Produto Autopilot," uipath.com As empresas se beneficiam de menor dependência de desenvolvedores de RPA escassos e de backlogs de automação ampliados fornecidos por usuários de negócios. Camadas de sandbox, testes e explicabilidade estão ganhando destaque para que as etapas probabilísticas orientadas por IA não violem as políticas de conformidade.

Bots por Pagamento Conforme o Uso em Marketplaces de Hiperescaladores

A listagem de bots no AWS Marketplace e em vitrines similares permite que os compradores meçam o uso no mesmo ciclo de faturamento que suas cargas de trabalho em nuvem mais amplas, apoiando o crescimento no mercado de Automação Robótica de Processos (RPA). As empresas ampliam a capacidade para fechamentos de fim de trimestre ou picos de pedidos em períodos festivos e, em seguida, reduzem para limitar o custo total de propriedade. A precificação transparente por hora e as avaliações por estrelas intensificam a concorrência entre os fornecedores, enquanto a integração estreita com o AWS Lambda ou o Azure Functions aumenta os custos de migração e fomenta a fidelidade aos hiperprovisionadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Falhas Persistentes de Bots por Mudanças na Interface do Usuário | -3.2% | Global | Curto prazo (≤2 anos) |

| Governança e Escrutínio Ético de Bots Não Assistidos | -2.1% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Alto Custo de Migração de Suítes de RPA Legadas | -1.8% | Global | Longo prazo (≥4 anos) |

| Baixa Padronização de Processos em Mercados Emergentes | -2.4% | Ásia-Pacífico, Oriente Médio, África, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falhas Persistentes de Bots por Mudanças na Interface do Usuário

Atualizações frequentes em ERP, CRM e portais web alteram os identificadores de elementos dos quais os bots dependem, forçando a reescrita de scripts. Pesquisas indicam que 40% dos bots precisam de manutenção mensal, consumindo até um quinto da capacidade da equipe de automação. Seletores de visão computacional e lógica de autocorreção reduzem, mas não eliminam, as falhas, especialmente em aplicações de página única desenvolvidas em React ou Angular. O tempo de inatividade durante os reparos corrói as economias realizadas que justificaram os orçamentos de automação em primeiro lugar.

Governança e Escrutínio Ético de Bots Não Assistidos

Os bots não assistidos realizam transações de alto valor sem supervisão humana, levantando questões sobre responsabilidade quando ocorrem erros. Reguladores e auditores internos exigem matrizes de responsabilidade claras e registros detalhados de atividades. À medida que os componentes cognitivos introduzem raciocínio probabilístico, as expectativas de explicabilidade aumentam, e as tarefas de alto risco permanecem reservadas para modelos assistidos ou com supervisão humana. As camadas adicionais de governança reduzem a velocidade de implantação e aumentam os custos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Nuvem Avança à Medida que as Empresas Migram de Plataforma

Em 2025, as implantações locais retiveram 58,92% da receita do mercado de Automação Robótica de Processos porque empresas altamente regulamentadas valorizavam o controle de residência de dados e a integração estreita com sistemas ERP legados. Bancos norte-americanos e prestadores de saúde europeus frequentemente citam considerações sobre soberania de dados como obstáculos contínuos à migração para a nuvem. Ainda assim, o tamanho do mercado de Automação Robótica de Processos atribuível a assinaturas em nuvem tem previsão de crescer a um CAGR de 29,03%, auxiliado por data centers regionais de hiperprovisionadores e chaves de criptografia gerenciadas pelo cliente. Empresas que migram cargas de trabalho para AWS, Azure ou Google Cloud agora preferem automação com escalonamento elástico para que a capacidade dos bots corresponda aos picos de transações, o que reduz os custos de licenças ociosas.

Estratégias híbridas dominam o médio prazo no mercado de Automação Robótica de Processos. Empresas de logística mantêm bots que lidam com documentos alfandegários em servidores locais, enquanto movem bots de processamento de faturas para ambientes de SaaS para acesso global. Os fornecedores respondem com consoles unificados que orquestram bots locais e em nuvem a partir de um único painel de controle, tornando a escolha de implantação amplamente invisível para os responsáveis pelos processos. Os fornecedores de nuvem, por sua vez, agrupam modelos de linguagem pré-treinados para ler faturas ou classificar e-mails, criando oportunidades incrementais de upsell enquanto aprofundam a fidelidade à plataforma. Esses movimentos corroem progressivamente a participação local mesmo em setores conservadores, posicionando a nuvem como a arquitetura padrão ao final do período de previsão.

Por Componente de Solução: Os Serviços Crescem com o Aumento da Complexidade

As licenças de software representaram 65,43% da participação de mercado de Automação Robótica de Processos em 2025 porque os compradores priorizaram inicialmente a aquisição de ferramentas para lançar bots piloto rapidamente. À medida que os portfólios de automação escalam de algumas dezenas para várias centenas de bots, no entanto, as empresas precisam de manuais de governança, análises de desempenho e roteiros de melhoria contínua. Consequentemente, o segmento de serviços tem projeção de entregar um CAGR de 28,71% até 2031, superando o segmento de plataforma e deslocando as combinações de receita dos fornecedores em direção à receita de consultoria recorrente.

Os integradores de sistemas oferecem cada vez mais contratos baseados em resultados que vinculam os honorários a reduções no tempo de ciclo ou economias de custos, alinhando os incentivos ao valor do cliente. Os fornecedores de plataforma respondem adquirindo consultorias especializadas para internalizar habilidades de implementação junto à engenharia de produto. Os programas de automação agora abrangem finanças, RH, cadeia de suprimentos e experiência do cliente, cada um com necessidades distintas de conformidade e gestão de mudanças. Os parceiros de serviços que empacotam aceleradores, bots pré-construídos, scripts de teste e modelos de governança reduzem o tempo total de implantação, tornando-se essenciais para a realização de benefícios em larga escala no mercado de Automação Robótica de Processos.

Por Porte Empresarial: As PMEs Aceleram a Adoção

As grandes organizações consumiram 70,12% do mercado de Automação Robótica de Processos em 2025, pois mandatos globais de centros de serviços e orçamentos de TI consideráveis permitiram a implantação de 500 a 2.000 bots em múltiplas regiões. Os esforços se concentram na substituição de tarefas repetitivas de finanças e compras para compensar lacunas de talentos e salários crescentes. As PMEs, no entanto, devem registrar um CAGR de 28,72% até 2031, sinalizando uma tendência de democratização dentro do setor de Automação Robótica de Processos.

Planos de assinatura baseados em nuvem abaixo de USD 500 por mês, combinados com designers intuitivos de arrastar e soltar, colocam a automação ao alcance de controladores financeiros e gestores de recursos humanos sem experiência em programação. Primeiros sucessos, como a redução dos ciclos de conciliação de faturas de dois dias para duas horas, geram patrocínio executivo para expansões graduais. Os fornecedores capturam esse crescimento de longa cauda oferecendo edições comunitárias gratuitas, treinamentos no estilo de academia e modelos prontos para o marketplace que minimizam os tempos de implantação.

Por Tipo de Tecnologia: O RPA Inteligente Ganha Participação

Os bots não assistidos dominaram 60,04% da receita de 2025 porque o processamento automatizado de reconciliações e migrações de dados entrega as economias mais diretas de eliminação de mão de obra. Simultaneamente, os bots inteligentes e cognitivos têm previsão de registrar um CAGR de 29,12%, ampliando sua proporção do tamanho do mercado de Automação Robótica de Processos à medida que as empresas processam prontuários médicos não estruturados, documentos de cadeia de suprimentos e contratos jurídicos.

Componentes de processamento de linguagem natural e visão computacional encaminham e-mails de clientes, extraem dados de conhecimentos de embarque e validam etiquetas de envio, tudo sem intervenção humana. A convergência entre arquiteturas assistidas e não assistidas está crescendo: um agente de central de atendimento pode transferir um caso concluído para um fluxo de trabalho não assistido que fecha registros de back-office durante a noite. A orquestração unificada garante que o rastreamento de erros e as trilhas de auditoria permaneçam centralizados, fortalecendo a proposta de plataforma para fornecedores capazes de harmonizar todos os tipos de bots.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento

As entidades do BFSI comandaram 27,89% dos gastos de 2025 porque verificações de combate à lavagem de dinheiro, fluxos de trabalho de originação de empréstimos e relatórios regulatórios se adequam bem à automação baseada em regras. No entanto, a saúde tem projeção de registrar o CAGR mais rápido, de 30,89%, refletindo mandatos de interoperabilidade que obrigam pagadores e prestadores a extrair e normalizar dados de registros eletrônicos de saúde. A participação do mercado de Automação Robótica de Processos associada ao processamento de sinistros de saúde deve, portanto, ampliar-se ao longo da previsão.

Os hospitais implantam bots que coletam detalhes de pré-autorização, agendam consultas de pacientes e reconciliam dados do ciclo de receita. Os pagadores automatizam atualizações de cadastro e adjudicação de sinistros, auxiliados por bots que processam dados no formato 837 e aplicam regras de apólice. Varejistas, fabricantes, operadoras de telecomunicações e governos também continuam a lançar bots focados em alocação de estoque, formulários de controle de qualidade, provisionamento de rede e filas de atendimento ao cidadão, ampliando o alcance vertical e tornando as melhores práticas intersetoriais mais transferíveis.

Análise Geográfica

A América do Norte gerou 39,62% da receita do mercado de Automação Robótica de Processos em 2025. Os bancos dos EUA utilizam bots para agilizar investigações de combate à lavagem de dinheiro, enquanto os pagadores de planos de saúde compensam a escassez de pessoal automatizando a adjudicação de sinistros e verificações de elegibilidade. As instituições financeiras canadenses adotam bots para atender às diretrizes de resiliência operacional semelhantes ao DORA europeu, e os provedores de BPO do México aproveitam a automação para preservar a competitividade frente a concorrentes de nearshoring. Embora a penetração empresarial supere 60% entre as empresas da Fortune 500, as organizações do mercado intermediário e do setor público permanecem subatendidas, sustentando um potencial de crescimento regional de dois dígitos.

A Ásia-Pacífico tem projeção de um CAGR de 30,72% até 2031, à medida que os gigantes de BPO da Índia incorporam automação baseada em resultados em serviços gerenciados, o Japão combate lacunas demográficas de mão de obra com bots assistidos para serviços públicos, e os exportadores chineses automatizam relatórios alfandegários e de controle de qualidade para conformidade com regulamentações de importação ocidentais. Austrália, Coreia do Sul e economias do Sudeste Asiático adotam plataformas entregues em nuvem à medida que os hiperescaladores adicionam zonas de disponibilidade regionais, reduzindo a latência e facilitando as preocupações com soberania de dados. Interfaces em idiomas locais e parcerias com integradores de sistemas regionais aceleram a adoção entre empresas de médio porte.

A Europa mantém uma base instalada considerável, impulsionada por investimentos motivados pelo DORA na Alemanha, no Reino Unido e na França. As preferências por implantação local persistem devido ao GDPR e às leis nacionais de privacidade, mas as iniciativas de nuvem soberana aceleram a transição para o SaaS. Os polos de serviços compartilhados da Europa Oriental na Polônia e na Romênia implantam bots para compensar o aumento dos custos de mão de obra, espelhando padrões anteriores da América do Norte. As regiões emergentes América do Sul, Oriente Médio e África respondem por uma fatia menor do tamanho do mercado de Automação Robótica de Processos, mas mostram adoção acelerada em bancos, petróleo e gás e digitalização do setor público, frequentemente por meio de alianças com integradores locais que combinam bots com consultoria de padronização de processos.

Cenário Competitivo

Os cinco maiores fornecedores — UiPath Inc., Automation Anywhere Inc., SS&C Blue Prism Ltd., Microsoft Corp. e Pegasystems Inc. — detinham participação majoritária da receita de 2025, indicando um campo moderadamente concentrado. Os hiperescaladores borram as fronteiras ao incorporar ambientes de execução de bots em serviços de infraestrutura mais amplos, enquanto frameworks de código aberto como o Robocorp introduzem alternativas de baixo custo para equipes lideradas por desenvolvedores. Os incumbentes se diferenciam integrando mineração de processos, módulos de compreensão de documentos e copilotos de IA que traduzem solicitações em linguagem simples em fluxos de trabalho executáveis, reduzindo assim o custo total de propriedade para clientes que buscam automação inteligente de ponta a ponta.

Os roteiros tecnológicos agora enfatizam bots de autocorreção e IA explicável. As patentes da UiPath cobrem seletores de visão computacional que reconhecem o contexto visual em vez de tags HTML frágeis, enquanto a Automation Anywhere investe em algoritmos de aprendizado por reforço que otimizam os caminhos de tratamento de exceções.[3]Escritório de Patentes e Marcas Registradas dos Estados Unidos, Base de Dados de Patentes,

uspto.gov Os mercados também estão se segmentando verticalmente; os fornecedores lançam bots pré-configurados para sinistros de seguros, submissões farmacêuticas ou gestão de pedidos de telecomunicações, encurtando os ciclos de implantação e exigindo preços premium. Especialistas regionais como a EdgeVerve na Índia, a Laiye na China e a Rocketbot na América Latina vencem negociações onde o conhecimento regulatório local e o suporte a idiomas têm grande peso.

Os modelos de preços estão migrando para faturamento baseado em consumo. O Blue Prism Cloud no AWS Marketplace cobra por hora de execução de bot, alinhando os custos aos picos de transações e expandindo a demanda endereçável entre compradores avessos ao risco. A Microsoft agrupa RPA avançado com o Microsoft 365 E5, pressionando os fornecedores independentes na economia de suíte completa. Investimentos estratégicos, como os USD 200 milhões do Salesforce Ventures na Automation Anywhere, ressaltam a integração de ecossistemas como alavanca competitiva. O campo, portanto, equilibra amplitude de plataforma, profundidade vertical e flexibilidade comercial como principais vetores de diferenciação.

Líderes do Setor de Automação Robótica de Processos

-

UiPath Inc.

-

Automation Anywhere Inc.

-

SS&C Blue Prism Ltd.

-

NICE Ltd. (Robotic Automation)

-

Pegasystems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A UiPath lançou o Autopilot para Todos, incorporando o design de bots por IA generativa em sua plataforma para permitir que não programadores criem automações por meio de prompts em linguagem natural.

- Janeiro de 2026: A Microsoft adicionou os recursos premium do Power Automate às assinaturas do Microsoft 365 E5 sem custo adicional, integrando RPA assistido e não assistido diretamente nos fluxos de trabalho do Office.

- Dezembro de 2025: A Automation Anywhere obteve um investimento de USD 200 milhões do Salesforce Ventures para codesenvolver conectores de automação de lead-to-cash para instâncias do Salesforce CRM.

- Novembro de 2025: A SS&C Blue Prism apresentou preços baseados em consumo no AWS Marketplace, permitindo que os usuários paguem por hora de execução de bot.

Escopo do Relatório Global do Mercado de Automação Robótica de Processos

O mercado de Automação Robótica de Processos (RPA) está testemunhando um crescimento significativo devido à crescente demanda por automação em diversos setores. As organizações estão adotando soluções de RPA para aumentar a eficiência operacional, reduzir custos e melhorar a precisão em tarefas repetitivas. A integração de tecnologias avançadas, como inteligência artificial e aprendizado de máquina, está impulsionando ainda mais a adoção de RPA globalmente.

O Relatório de Automação Robótica de Processos é Segmentado por Implantação (Local, Nuvem/SaaS), Componente de Solução (Software, Serviços), Porte Empresarial (PMEs, Grandes Empresas), Tipo de Tecnologia (RPA Assistido, RPA Não Assistido, RPA Inteligente/Cognitivo), Setor do Usuário Final (BFSI, TI e Telecomunicações, Saúde, Varejo e Bens de Consumo Embalados, Manufatura, Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem / SaaS |

| Software (Plataformas e Licenças) |

| Serviços (Implementação, Centro de Excelência, Suporte) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| RPA Assistido |

| RPA Não Assistido |

| RPA Inteligente / Cognitivo |

| BFSI |

| TI e Telecomunicações |

| Saúde |

| Varejo e Bens de Consumo Embalados |

| Manufatura |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Implantação | Local | |

| Nuvem / SaaS | ||

| Por Componente de Solução | Software (Plataformas e Licenças) | |

| Serviços (Implementação, Centro de Excelência, Suporte) | ||

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Tipo de Tecnologia | RPA Assistido | |

| RPA Não Assistido | ||

| RPA Inteligente / Cognitivo | ||

| Por Setor do Usuário Final | BFSI | |

| TI e Telecomunicações | ||

| Saúde | ||

| Varejo e Bens de Consumo Embalados | ||

| Manufatura | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Automação Robótica de Processos até 2031?

As previsões indicam que o mercado atingirá USD 28,60 bilhões até 2031, crescendo a partir de USD 8,12 bilhões em 2026.

Qual modelo de implantação está crescendo mais rapidamente na Automação Robótica de Processos?

As assinaturas de nuvem e SaaS têm projeção de crescimento a um CAGR de 29,03% entre 2026 e 2031, à medida que as empresas migram para nuvens de hiperescaladores.

Por que a saúde é o segmento vertical de crescimento mais rápido para o RPA?

Mandatos de interoperabilidade e acúmulos administrativos impulsionam pagadores e prestadores a automatizar sinistros, pré-autorizações e extração de dados de registros eletrônicos de saúde, gerando um CAGR de 30,89%.

Como os copilotos de IA generativa impactam a economia da automação?

Os modelos de linguagem agora traduzem prompts em linguagem simples em fluxos de trabalho executáveis, reduzindo os ciclos de prova de conceito de várias semanas para alguns dias e diminuindo os custos de desenvolvimento.

Quais regiões oferecem o maior potencial de crescimento fora da América do Norte?

A Ásia-Pacífico lidera com um CAGR previsto de 30,72%, impulsionado pelo setor de BPO da Índia e pelos fabricantes orientados à exportação da China que automatizam tarefas de conformidade e documentação.

Página atualizada pela última vez em: