Tamanho e Participação do Mercado de Automação de Processos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

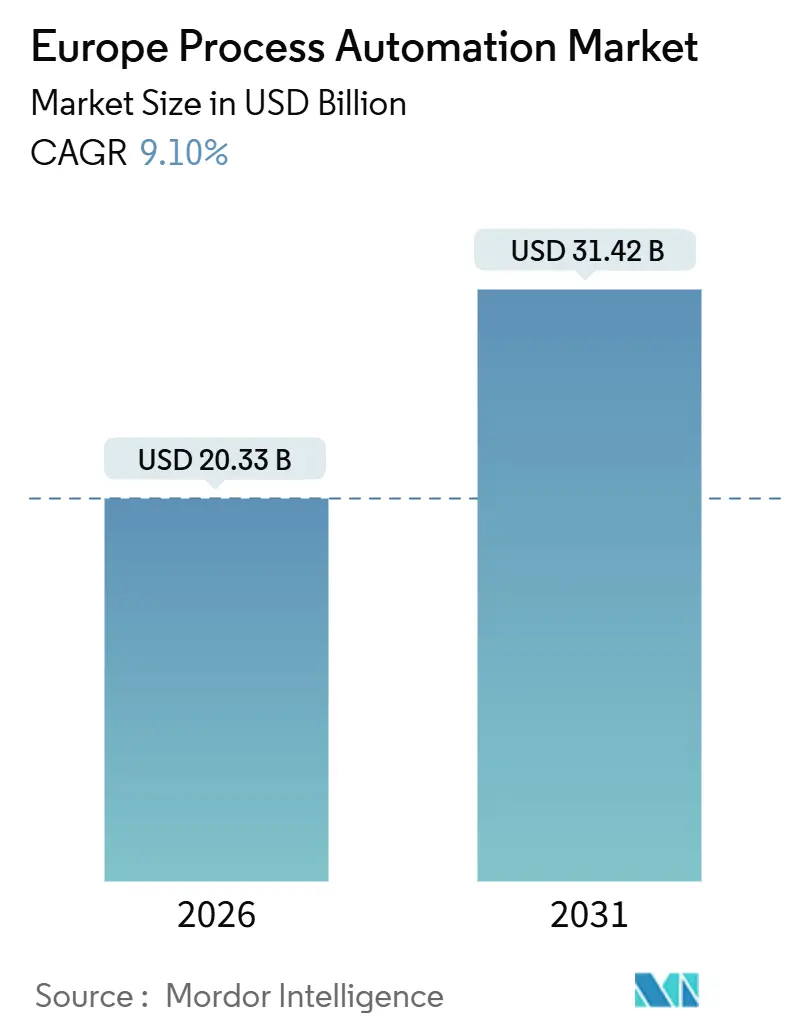

| Tamanho do Mercado (2026) | 20.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Processos na Europa por Mordor Intelligence

O tamanho do mercado de automação de processos na Europa atingiu USD 20,33 mil milhões em 2026 e tem projeção de subir para USD 31,42 mil milhões até 2031, refletindo um CAGR de 9,1%. Os fabricantes continentais estão a automatizar para atenuar os voláteis preços da eletricidade, cumprir metas de descarbonização e modernizar instalações antigas sem perturbar os ciclos de produção. As atualizações com cibersegurança dominam porque a Diretiva NIS2 exige que os operadores críticos reportem incidentes em 24 horas, uma regra que está a reformular as prioridades de alocação de capital. A procura também está a deslocar-se dos hidrocarbonetos pesados para os produtos farmacêuticos de alta margem e o processamento de alimentos, onde os requisitos de rastreabilidade em tempo real estão a acelerar a adoção de software. As estratégias competitivas centram-se na inteligência de borda que elimina a latência dos circuitos de segurança, enquanto surgem oportunidades em projetos modulares de hidrogénio que valorizam as arquiteturas de padrão aberto.

Principais Conclusões do Relatório

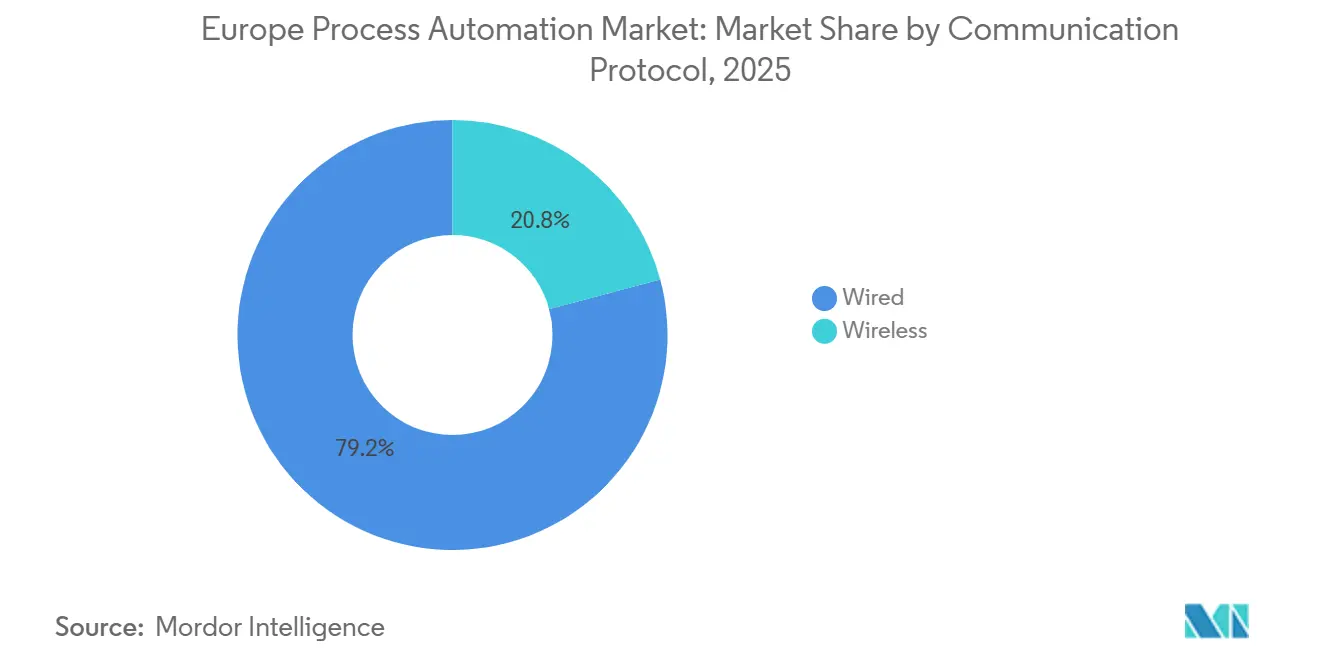

- Por protocolo de comunicação, as ligações com fio retiveram 79,16% da participação de mercado de automação de processos na Europa em 2025, mas as soluções sem fio estão a avançar a um CAGR de 9,46% até 2031.

- Por tipo de sistema, o hardware dominou com 56,19% das receitas em 2025, enquanto se espera que o software se expanda a um CAGR de 9,52% até 2031.

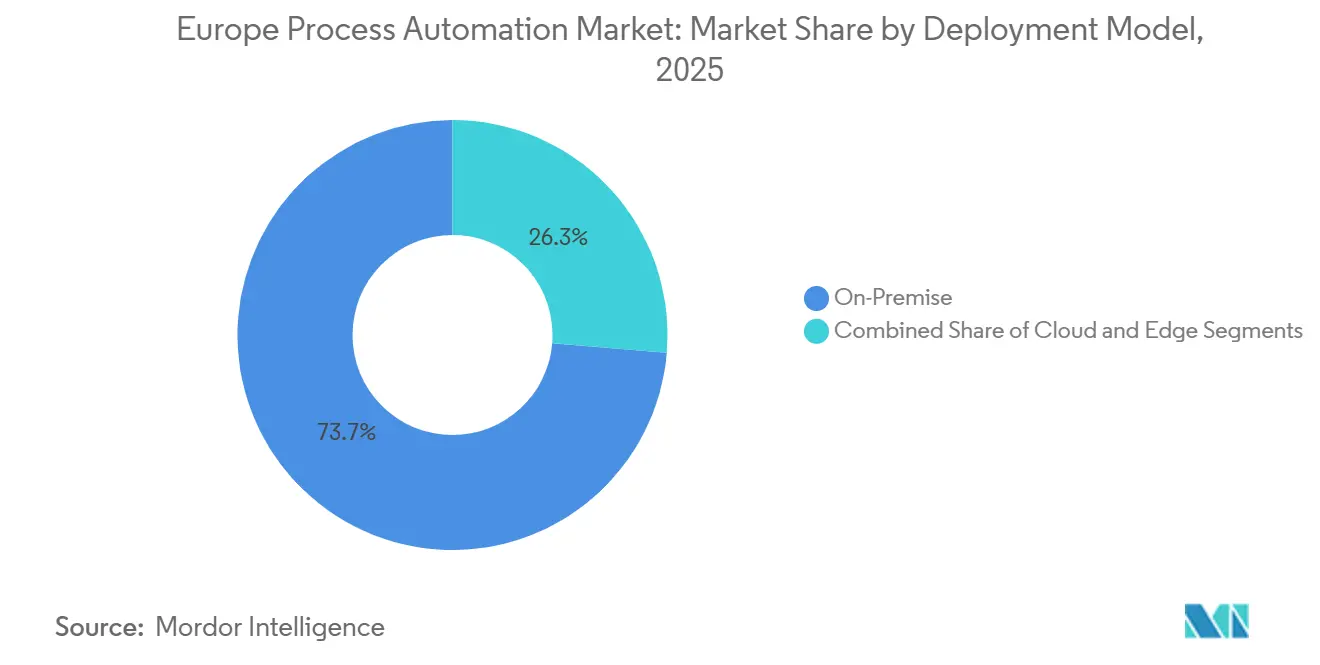

- Por modelo de implementação, as instalações locais representaram 73,69% do tamanho do mercado de automação de processos na Europa em 2025, enquanto se espera que a computação de borda acelere a um CAGR de 22,71%.

- Por indústria utilizadora final, o setor de petróleo e gás liderou com uma participação de receitas de 28,71% em 2025, mas o setor farmacêutico tem previsão de crescer mais rapidamente a um CAGR de 10,69%.

- Por país, a Alemanha captou 33,19% das receitas em 2025, enquanto a Polónia está preparada para crescer a um CAGR de 10,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Automação de Processos na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Ênfase na Eficiência Energética e Redução de Custos | +2.1% | Alemanha, França, Reino Unido, países nórdicos | Médio prazo (2-4 anos) |

| Procura de Sistemas de Automação de Segurança | +1.4% | Centros de petróleo e gás na Noruega, Países Baixos, Reino Unido; clusters químicos na Alemanha | Curto prazo (≤ 2 anos) |

| Integração da Indústria 4.0 e IIoT em Instalações Brownfield | +1.8% | Alemanha, França, Itália, Polónia | Médio prazo (2-4 anos) |

| Políticas de Descarbonização da UE a Impulsionar a Automação de Retrofit | +1.6% | Estados-membros da União Europeia, com concentração na Alemanha, França, Espanha | Longo prazo (≥ 4 anos) |

| Mandato de Passaporte Digital de Produto a Impulsionar a Automação de Rastreabilidade | +1.2% | Estados-membros da União Europeia, mais forte nas regiões de fabrico automóvel e eletrónico | Médio prazo (2-4 anos) |

| Instalações Piloto de Hidrogénio Verde a Requerer Automação Modular | +0.9% | Alemanha, Países Baixos, Espanha, Portugal, Noruega | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ênfase na Eficiência Energética e Redução de Custos

As instalações europeias estão a lidar com preços de eletricidade que permanecem 40-60% acima dos níveis anteriores a 2021; por conseguinte, os operadores estão a instalar variadores de velocidade, circuitos de recuperação de calor residual e painéis de energia que reduzem o consumo específico em percentagens de dois dígitos.[1]Siemens AG, "Relatório de Sustentabilidade 2024," siemens.com À medida que os impostos sobre a fronteira de carbono entram em vigor em 2026, as métricas de energia em tempo real estão a transformar-se de um tema de custos numa pré-condição de acesso ao mercado. O software de controlo avançado de processos, outrora limitado a refinarias, otimiza agora fornos, secadores e fermentadores, revelando o desperdício de energia oculto atrás da variabilidade por lotes. Os modelos de aprendizagem automática estão a ser sobrepostos em historiadores para prever o fouling ou o desgaste das pás dos compressores antes que as perdas se agravem. Os fornecedores estão a mudar para preços por subscrição porque os painéis de energia e os modelos preditivos requerem atualizações contínuas em vez de vendas pontuais.

Integração da Indústria 4.0 e IIoT em Instalações Brownfield

Com o ativo de processo europeu médio com mais de três décadas, os retrofits dominam o capex. As sondas de vibração sem fio e as câmeras infravermelhas contornam as bandejas de cabos, permitindo que as instalações se digitalizem gradualmente em vez de encerrarem para recabeamento.[2]ABB Ltd, "Atualização de Implementação do Ability System 800xA," abb.com Os gateways de borda executam circuitos rápidos localmente, mas transmitem dados organizados para historiadores na nuvem, equilibrando a latência e a análise. A vaga de retrofits, no entanto, aumenta a exposição à cibersegurança, pelo que os operadores alocam agora até 12% mais para a segmentação de rede, firewalls unidirecionais e deteção de anomalias. O crescimento depende, portanto, de fornecedores que oferecem pacotes de sensores de borda ciberseguros pré-integrados prontos para implementação brownfield.

Políticas de Descarbonização da UE a Impulsionar a Automação de Retrofit

O pacote Fit for 55 atribui um orçamento de carbono a cada grande emissor, levando os operadores de cimento, aço e produtos químicos a integrar contadores de gases de efeito de estufa nos seus sistemas de controlo. A Emerson Electric Co. integrou registos de emissões no seu DeltaV DCS, permitindo que as instalações alimentem automaticamente os painéis de EU-ETS.[3]Emerson Electric Co., "Integração do Registo de Carbono DeltaV," emerson.com As redes de aquecimento urbano substituem as válvulas pneumáticas por atuadores eletro-hidráulicos que se ajustam com base nas previsões meteorológicas, reduzindo drasticamente o consumo de gás. Os operadores preferem módulos pré-fabricados que se ajustem aos ciclos orçamentais, distribuindo os custos e limitando o tempo de inatividade. Os fornecedores que fornecem módulos pré-fabricados com consciência de carbono ganham uma vantagem de primeiro interveniente.

Mandato de Passaporte Digital de Produto a Impulsionar a Automação de Rastreabilidade

Desde março de 2024, todos os produtos regulamentados vendidos na União Europeia devem incluir dados legíveis por máquina sobre materiais, reparabilidade e reciclagem. Os fabricantes farmacêuticos e de eletrónica apressaram-se a implementar serialização e ligações blockchain, aumentando as instalações do centro de produção da Rockwell em 41% em 2025. Os fornecedores de automação de menor dimensão associam-se a empresas de ERP para oferecer pilhas de rastreabilidade ponta a ponta, desafiando os incumbentes que historicamente vendiam soluções isoladas. Os processadores de alimentos modernizam o middleware de rastreamento em linhas de lotes legadas, fundindo registos de qualidade com relatórios de sustentabilidade.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Despesas de Capital Elevadas e Complexidade de Integração | -1.3% | Pequenas e médias empresas fragmentadas no Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Custos de Conformidade de Cibersegurança em Redes de Tecnologia Operacional | -0.9% | Setores de infraestrutura crítica na Alemanha, França, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Escassez de Trabalhadores Experientes e de Competências em Tecnologia Operacional-Tecnologia de Informação | -0.7% | Alemanha, Itália, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Preocupações com a Dependência de Fornecedores com Arquiteturas Proprietárias | -0.5% | Operadores multi-instalações nos setores químico, farmacêutico e de processamento de alimentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Despesas de Capital Elevadas e Complexidade de Integração

Os projetos de retrofit frequentemente ultrapassam EUR 5 milhões (USD 5,65 milhões) para instalações de médio porte, e mais de metade dessa soma financia mão de obra de integração que interliga circuitos PROFIBUS, Modbus e HART em backbones Ethernet. O financiamento permanece escasso para as empresas mais pequenas no Sul e Leste da Europa, pelo que muitos projetos avançam por fases que prolongam o período de retorno. Os sensores de borda e as nuvens híbridas aumentam a complexidade arquitetónica, obrigando os operadores a gerir três planos de dados distintos: local, borda e nuvem, cada um com as suas próprias regras de governação.

Custos de Conformidade de Cibersegurança em Redes de Tecnologia Operacional

A Diretiva NIS2 exige que os operadores críticos apresentem relatórios de violação em 24 horas e demonstrem supervisão da cadeia de fornecimento, resultando em despesas anuais de segurança superiores a EUR 800.000 para instalações de médio porte. A zonificação de redes, a instalação de gateways unidirecionais e a aplicação de autenticação multifator acrescentam latência e sobrecarga administrativa que algumas instalações temem que degrade os circuitos de controlo. O fardo da conformidade abranda a adoção de IIoT em instalações cautelosas, colocando os objetivos de digitalização em conflito com o apetite pelo risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Protocolo de Comunicação: O Sem Fio Ganha em Retrofits de Áreas Perigosas

As ligações com fio asseguraram 79,16% da participação de mercado de automação de processos em 2025, uma vez que o PROFIBUS, Modbus e HART determinísticos continuam a dominar as funções críticas de segurança. Os nós sem fio, no entanto, estão preparados para crescer a um CAGR de 9,46%, particularmente em zonas perigosas de petróleo, produtos químicos e águas residuais onde a execução de condutas é economicamente proibitiva. A Emerson Electric Co. enviou 29% mais gateways Wireless 1410 para refinarias europeias em 2025, permitindo que os operadores instrumentem tanques e torres de queima que anteriormente operavam sem monitorização. As utilities municipais de água escolhem sensores de nível LoRaWAN alimentados por bateria para estações de bombagem remotas, reduzindo as obras civis.

A latência e a certificação mantêm os backbones com fio entrincheirados em torno dos sistemas instrumentados de segurança. Os sistemas de visão farmacêutica inundam as redes com imagens de alta velocidade que ainda sobrecarregam as bandas sem fio. Está a emergir um futuro híbrido onde os gateways de borda agregam dados de campo sem fio, comprimem-nos e depois encaminham-nos para historiadores através de backhauls de fibra redundantes, mantendo a integridade do circuito enquanto facilitam a economia do retrofit.

Por Tipo de Sistema: Camadas de Software sobre Base de Hardware

O hardware captou 56,19% das receitas de 2025, uma vez que os sistemas de controlo distribuído e os controladores lógicos programáveis formam o núcleo de controlo das instalações contínuas. As receitas de software, crescendo a um CAGR de 9,52%, refletem uma viragem para a manutenção preditiva, o controlo preditivo baseado em modelos e os gémeos digitais que aumentam os rendimentos sem exigir a remoção do equipamento instalado. A Honeywell regista que 68% dos seus clientes Experion europeus subscrevem agora análises na nuvem que identificam oportunidades de otimização.

Os sistemas de controlo distribuído permanecem o padrão para a polimerização petroquímica e a fermentação biotecnológica, onde centenas de circuitos estreitamente acoplados exigem varreduras determinísticas. Os controladores lógicos programáveis dominam os setores de lotes, como aromas e fragrâncias. Os sensores, válvulas e motores são cada vez mais agrupados com algoritmos que sinalizam falhas antes que ocorram períodos de inatividade. As interfaces homem-máquina migram de painéis proprietários para painéis de browser em tablets, reduzindo o capex mas alargando a superfície de ameaça para os ciberatacantes.

Por Modelo de Implementação: A Borda Cresce para Circuitos Críticos em Termos de Latência

As arquiteturas locais representaram 73,69% do tamanho do mercado de automação de processos em 2025, um legado de filosofias de isolamento que priorizam o tempo de atividade. Os nós de borda, com previsão de crescer 22,71% anualmente, aproximam as análises de bombas, turbinas e reatores que não podem tolerar atrasos de ida e volta na nuvem. Os controladores de borda da Schneider Electric asseguraram 47% mais encomendas de redes de aquecimento urbano europeias em 2025, à medida que as cidades otimizavam o seu fluxo em função das previsões meteorológicas.

Os fabricantes contratados farmacêuticos utilizam historiadores na nuvem para partilhar dados de lotes com os proprietários das marcas, mantendo ainda a borda para o controlo de biorreatores abaixo do segundo. Os electrolisadores de hidrogénio verde requerem modulação de corrente em milissegundos para acompanhar as flutuações de energia renovável, pelo que os promotores implementam módulos pré-fabricados que executam a lógica de controlo localmente enquanto enviam resumos para a nuvem. Os orquestradores híbridos que abrangem local, borda e nuvem são agora uma prioridade de aquisição.

Por Indústria Utilizadora Final: O Setor Farmacêutico Ultrapassa os Líderes Tradicionais

O petróleo e o gás mantiveram-se como o maior comprador com uma participação de receitas de 28,71% em 2025, mas os limites de descarbonização restringem o investimento nas refinarias. Os produtos farmacêuticos liderarão o crescimento a um CAGR de 10,69%, impulsionados pela necessidade de bioprocesamento contínuo que requer controlo quase instantâneo de oxigénio e pH, bem como genealogia ao nível da unidade. A Rockwell registou 38% mais encomendas farmacêuticas europeias em 2025, impulsionadas pelas expansões em terapia celular.

O setor químico investe em sistemas para cumprir as regras de emissões REACH, integrando sistemas de execução de fabrico em instalações anteriormente geridas em folhas de cálculo. As utilities modernizam as turbinas para fontes de energia renovável variáveis, instalando otimizadores de combustão que alargam as janelas de operação. Os processadores de alimentos e bebidas automatizam as embalagens e os ciclos de limpeza no local para compensar a escassez de mão de obra, enquanto os moinhos de celulose perseguem poupanças de energia à medida que a capacidade asiática faz baixar os preços. A mineração e os metais adotam a automação para cumprir licenças de descarga mais rigorosas, mas mantêm a disciplina de capital.

Análise Geográfica

A participação dominante da Alemanha assenta nos produtos químicos do Vale do Ruhr e nas iniciativas de hidrogénio do Mar do Norte, mas o capex divide-se entre o cauteloso retrofit de crackers legados e os electrolisadores modulares agressivos. O SIMATIC PCS neo registou mais de 40 instalações alemãs em 2025, sublinhando uma mudança para a automação flexível de padrão aberto. Os programas de dupla aprendizagem produzem engenheiros híbridos de tecnologia operacional-tecnologia de informação, permitindo que as instalações alemãs absorvam camadas da Indústria 4.0 sem depender de integradores externos.

A França aproveita o seu plano França 2030 para cofinanciar mega-projetos farmacêuticos e linhas de compósitos aeroespaciais que dependem de gémeos digitais e comissionamento em realidade aumentada. As instalações utilizam controladores de borda para modelar a intensidade de carbono em tempo real, apoiando as reclamações de créditos fiscais. O Reino Unido gere as duplas normas pós-Brexit, mantendo a automação do petróleo e gás offshore em alta à medida que os operadores prolongam a vida dos ativos do Mar do Norte com monitorização remota e análises preditivas.

A Polónia é o ponto quente continental, impulsionada por greenfields de baterias e produtos químicos que integram IIoT desde o primeiro dia. A procura de automação inclina-se para sistemas de controlo alargados, historiadores unificados e suites de rastreabilidade que estão em conformidade com as regras do Passaporte Digital de Produto. O boom de encomendas da ABB ilustra como os OEMs multinacionais aproveitam as vantagens de custo polacas enquanto se mantêm próximos dos mercados ocidentais.

Nos países nórdicos, os projetos piloto de electrolisadores de hidrogénio requerem controladores que modulem a carga em sintonia com os picos de vento. Os portos dos Países Baixos automatizam os terminais de importação de amoníaco e metanol destinados à reexportação de hidrogénio, exigindo monitorização de condutas e instrumentação de transferência de custódia. Espanha e Portugal modernizam as instalações de ciclo combinado com controlos avançados que se flexibilizam para equilibrar as ondas solares. Os projetos do fundo de coesão do Leste Europeu introduzem SCADA acoplado à nuvem em operações historicamente manuais, embora a escassez de competências abrande o ritmo.

Panorama regulatório

Os investimentos em automação de processos na Europa acompanham cada vez mais as normas digitais e de produtos em vigor em toda a UE que afetam o software OT, os dispositivos conectados e as funções de controle e análise habilitadas por IA. A Diretiva NIS2 tornou-se um ponto de apoio prático para a conformidade dos operadores críticos, por meio da notificação de incidentes em 24 horas e da ampliação da supervisão da cadeia de suprimentos, direcionando mais investimentos para o fortalecimento alinhado à IEC 62443 de redes DCS/SCADA, segmentação e acesso remoto monitorado.

Regulamentações digitais horizontais mais recentes também moldam as arquiteturas de automação e as práticas de aquisição. O Regulamento (UE) 2024/1689 (a Lei de Inteligência Artificial da UE) estabelece um marco harmonizado para os sistemas de IA colocados no mercado da UE, incluindo análises industriais, suporte à decisão e outras funções de automação habilitadas por IA. Em abril de 2026, a Comissão Europeia publicou o primeiro relatório de revisão da Lei dos Mercados Digitais (COM(2026) 178 final), reforçando a fiscalização das obrigações de interoperabilidade das plataformas controladas por gatekeepers. Isso aumenta o valor das interfaces abertas e da interoperabilidade verificável dentro das pilhas de software industrial.

Análise da cadeia de valor

A cadeia de valor começa com fornecedores de componentes e dispositivos (sensores, transmissores, válvulas/atuadores, drives, hardware de PLC/DCS) e passa pelas camadas de software de controle (SCADA/DCS/MES, controle avançado de processos, historiadores, análises) e ferramentas de cibersegurança. Os serviços de engenharia, integração e ciclo de vida situam-se a jusante dessas camadas. Na Europa, as implantações normalmente envolvem integradores de sistemas e parceiros de serviços de automação para retrofit de ativos brownfield, onde a mão de obra de integração é um grande fator de custo devido à mistura de protocolos e às bases instaladas legadas.

Parcerias recentes apontam para a convergência TI/OT e a infraestrutura em nuvem como pontos centrais da cadeia de valor, e não como complementos. Em abril de 2025, a OMRON e a Cognizant firmaram parceria para combinar o hardware da OMRON com as capacidades de nuvem, IA e gêmeo digital da Cognizant, refletindo o papel crescente das empresas de serviços digitais na modernização de OT. Em novembro de 2025, a SAP e parceiros (incluindo Deutsche Telekom, NVIDIA e Siemens) anunciaram a iniciativa Industrial AI Cloud, vinculada às necessidades europeias de soberania digital, alinhando as análises e a orquestração industriais com a infraestrutura local e a conformidade regulatória. Organismos de normalização, como a ETSI, também continuam a influenciar as expectativas de interoperabilidade e orquestração por meio de especificações de NFV e gestão relacionadas, reforçando projetos modulares e orientados por interfaces nas pilhas de automação e TI industrial.

Panorama Competitivo

Os cinco principais fornecedores capturam aproximadamente 45-50% das receitas europeias, conferindo uma concentração moderada. ABB, Siemens e Schneider Electric protegem grandes parques de controlo distribuído através de acordos de serviço de longo prazo e barramentos proprietários, mas os nós OPC UA de padrão aberto em projetos de hidrogénio e farmacêuticos corroem este fosso. A Emerson Electric Co. e a Honeywell International Inc. pivotam para subscrições de análises que monetizam o hardware instalado através de manutenção preditiva.

As lacunas de orquestração de borda permitem que as startups forneçam microsserviços em contentores que funcionam em qualquer hardware, atraindo os operadores que procuram escapar à dependência de fornecedores. As linhas de fabrico contínuo farmacêutico favorecem os módulos pré-validados, vantajosos para os fornecedores cujos módulos cumprem as boas práticas de fabrico por defeito. A aptidão em cibersegurança é agora uma alavanca de vendas; os fornecedores exibem certificados IEC 62443 e equipas de incidentes disponíveis para satisfazer as auditorias NIS2. Os pedidos de patente relacionados com a otimização por aprendizagem automática e gémeos digitais aumentaram em 2024-2025, com Siemens, ABB e Schneider Electric a assegurar mais de 60% das concessões, sinalizando um investimento sustentado em I&D.

Líderes da Indústria de Automação de Processos na Europa

ABB Limited

Siemens AG

Schneider Electric SE

General Electric Co.

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco é mais evidente onde os operadores precisam de modernização cibersegura sem programas de substituição total ao longo de vários anos, especialmente em locais brownfield com parques mistos de PROFIBUS/Modbus/HART e janelas de inatividade limitadas. Isso sustenta a demanda por ofertas de modernização empacotadas que combinam controles, computação de borda e controles de segurança pré-projetados para uma comissão mais rápida. Esses pacotes se alinham com a preparação para incidentes exigida pela NIS2 e com a garantia da cadeia de suprimentos. A Schneider Electric abordou isso diretamente em junho de 2026 com o lançamento do Industrial Automation Modernization as a Service, combinando o EcoStruxure Automation Expert com a infraestrutura HPE SimpliVity, o que viabiliza a modernização em formato de assinatura para plantas distribuídas.

Uma segunda área de oportunidade está centrada em plataformas de dados industriais e infraestrutura soberana pronta para IA que mantém os dados sensíveis de OT e produção dentro dos requisitos europeus de residência e governança de dados, permitindo, ao mesmo tempo, análises avançadas e orquestração. Em junho de 2026, a T-Systems e o Scheer Group formaram uma parceria em torno da automação de processos soberana e alimentada por IA, utilizando a orquestração da Scheer na Industrial AI Cloud e na infraestrutura de GPU da T-Systems com base em Munique, refletindo a demanda empresarial por automação hospedada que atenda às prioridades europeias de conformidade e controle de dados. Isso também reforça a importância da integração entre historiadores de dados de chão de fábrica, MES e fluxos de trabalho corporativos, particularmente em setores regulados como o farmacêutico e o de processamento de alimentos, onde a rastreabilidade e a auditabilidade são requisitos de aquisição.

Desenvolvimentos recentes do setor

- Julho de 2026: a Mitsubishi Electric chegou a um acordo para transferir 70% de sua subsidiária Mitsubishi Electric FA Industrial Products para a Konecranes, mantendo uma participação de 30%. A transação reformula o portfólio de automação industrial da Mitsubishi Electric e pode alterar o foco de canais e as prioridades de investimento entre os clientes industriais europeus que adquirem produtos e serviços relacionados à automação.

- Junho de 2026: a Schneider Electric anunciou um acordo definitivo para adquirir a Cognite Holding B.V., uma fornecedora de software de dados industriais e IA, por 3,1 bilhões de USD. A incorporação da plataforma de dados industriais da Cognite à pilha da Schneider Electric fortalece a capacidade de conectar sistemas de chão de fábrica a análises corporativas e casos de uso de IA, reforçando a diferenciação liderada por software nos projetos europeus de automação de processos.

- Outubro de 2024: a SAP e parceiros avançaram no posicionamento da Industrial AI Cloud em torno da soberania digital europeia para cargas de trabalho industriais, criando um caminho mais claro para que operadores regulados executem automação habilitada por IA em infraestrutura governada localmente. Isso viabiliza implantações que exigem forte residência de dados e controles de segurança, conectando fluxos de dados de OT a aplicações corporativas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado europeu de automação de processos abrange os gastos com hardware e software de automação de processos industriais utilizados para monitorar, controlar e otimizar as operações de planta nas indústrias de processos dentro da Europa, medidos em termos de valor em USD.

Exclusões de escopo: este escopo exclui ferramentas de automação voltadas para escritório e a automação pura de fluxos de trabalho de TI que não estejam diretamente vinculadas ao controle de processos industriais e à instrumentação em plantas.

Visão geral da segmentação

- Por Protocolo de Comunicação

- Com Fio

- Sem Fio

- Por Tipo de Sistema

- Hardware

- Sistema de Supervisão, Controlo e Aquisição de Dados (SCADA)

- Sistema de Controlo Distribuído (DCS)

- Controlador Lógico Programável (PLC)

- Sistema de Execução de Fabrico (MES)

- Válvulas e Atuadores

- Motores Elétricos

- Interface Homem-Máquina (HMI)

- Sistemas de Segurança de Processos

- Sensores e Transmissores

- Software

- Controlo Avançado de Processos (APC)

- Software de Análise de Dados e Relatórios

- Outro Software

- Hardware

- Por Modelo de Implementação

- Local

- Nuvem

- Borda

- Por Indústria Utilizadora Final

- Petróleo e Gás

- Química e Petroquímica

- Energia e Utilidades

- Água e Águas Residuais

- Alimentos e Bebidas

- Papel e Celulose

- Farmacêutica

- Outra Indústria Utilizadora Final

- Por País

- Reino Unido

- Alemanha

- França

- Resto da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer a estrutura inicial do mercado e mapear os fatores de demanda em toda a Europa. Baseamo-nos em fontes públicas e oficiais, como o Eurostat, os institutos nacionais de estatística, a Agência Internacional de Energia e publicações da Comissão Europeia, que nos ajudaram a acompanhar a produção industrial, os projetos de transição energética e os sinais de conformidade.

Para traduzir esses sinais em números de mercado, a fase documental também utilizou relatórios anuais de empresas, apresentações a investidores e documentação de produtos para compreender os padrões de adoção de soluções (por exemplo, SCADA, DCS, PLC, MES e HMI) e os ciclos típicos de substituição. Algumas assinaturas pagas foram utilizadas apenas para dados financeiros de empresas e para acompanhar a atividade de patentes em um nível geral, de modo que a direção tecnológica pudesse ser cruzada com o que foi ouvido nas entrevistas. As fontes mencionadas acima são ilustrativas, e muitas outras referências públicas também foram consultadas para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar como os compradores e integradores de sistemas na Europa estão orçando os investimentos em hardware e software de automação, e como os planos estão mudando com os requisitos de nuvem, borda e cibersegurança. Conversamos com uma combinação de usuários da indústria de processos e especialistas do lado da oferta, e a cobertura foi equilibrada entre os principais países europeus e o restante da região, de modo que os ciclos de investimento locais pudessem ser refletidos no modelo final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos (CXOs): 13% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 21% | Gerentes: 55% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma abordagem top-down, na qual a atividade industrial europeia e os sinais de investimento da indústria de processos são convertidos em gastos com automação, depois divididos em hardware e software com base nos padrões de adoção observados nas indústrias usuárias finais. Os totais são então corroborados por meio de aproximações bottom-up seletivas, incluindo divisões amostradas de receita de fornecedores, verificações de canais e a lógica ASP x unidade para classes de sistemas comuns, o que ajuda a corrigir a contagem excessiva em rótulos de soluções sobrepostos.

As principais entradas do modelo incluem a produção da indústria de processos e as adições de capacidade, os ciclos de investimento em capex de energia e utilidades, as atualizações motivadas por conformidade (incluindo requisitos de cibersegurança e segurança), a mudança no mix em direção a implantações em nuvem e de borda, e os ciclos médios de substituição e modernização dos sistemas de controle. Como nem todos os países publicam séries igualmente detalhadas, as lacunas são tratadas por meio de indicadores substitutos (como índices de produção industrial e carteiras de projetos) e depois reverificadas com o feedback das entrevistas antes de serem aplicadas. A previsão é realizada por meio de análise de cenários, na qual fatores como capex industrial, intensidade de modernização e taxas de adesão de software variam dentro de faixas acordadas com os respondentes primários, e a curva final é selecionada somente depois que o padrão de crescimento resultante corresponde ao comportamento de gastos observado na Europa.

Validação de Dados e Ciclo de Atualização

A validação é realizada em múltiplas etapas para que os números finais não dependam de uma única premissa. Comparamos os resultados com sinais independentes, como tendências de produção da indústria de processos, atualizações de plantas anunciadas e o ritmo observado de modernização nos principais países, investigando então os valores discrepantes até que a variação possa ser explicada.

Antes da aprovação final, o modelo é revisado por outro analista que verifica a integridade aritmética, a consistência das unidades e a evolução ano a ano, e um novo contato com os entrevistados é acionado quando surge uma discrepância significativa por país ou por tipo de sistema. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram os padrões de investimento, como mudanças de política, grandes projetos de energia ou interrupções na cadeia de suprimentos. Pouco antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada disponível naquele momento.

Comparação do Tamanho do Mercado Europeu de Automação de Processos da Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado publicados para a automação de processos na Europa podem diferir porque o rótulo do mercado é usado de formas diferentes e a base temporal também varia. As diferenças geralmente decorrem do que é contabilizado como automação de processos, de como o software é tratado, de se os serviços estão incluídos e de qual ano é considerado o marco atual.

A tabela mostra uma dispersão clara que, em sua maioria, decorre de agrupamentos de escopo e escolhas de linha do tempo. Algumas fontes incluem automação voltada para escritório, como RPA e BPM, ou software de fluxo de trabalho mais amplo sob o mesmo título, enquanto no modelo da Mordor Intelligence a contagem se limita a hardware e software de automação de processos industriais utilizados em plantas, com a nuvem e a borda tratadas como modos de implantação, e não como categorias adicionais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 20,33 bilhões de USD (2026) | |

| Consultoria Global A | 17,57 bilhões de USD (2024) | Utiliza um ano-base anterior e uma definição mais ampla que mistura automação industrial com automação de processos empresariais e de fluxo de trabalho, o que altera o que é contabilizado como receita de mercado. |

| Editora do Setor B | 45,72 bilhões de USD (2032) | Reporta um valor de previsão para um ano posterior, sob um conceito ampliado de automação, portanto o número reflete uma composição mais longa e pode incluir camadas de software adjacentes além do controle de processos focado em plantas. |

Quando o escopo é mantido restrito ao nível de automação de plantas e os anos são alinhados, a diferença entre as estimativas se estreita rapidamente. Nossa abordagem mantém as premissas rastreáveis a indicadores industriais observáveis, e as verificações provenientes das entrevistas ajudam a garantir que o valor final não seja impulsionado por um aumento excessivamente agressivo de software ou previsão.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de automação de processos na Europa em 2031?

O mercado de automação de processos tem previsão de atingir USD 31,42 mil milhões até 2031, acima dos USD 20,33 mil milhões em 2026.

Qual segmento está a crescer mais rapidamente nos modelos de implementação europeus?

A computação de borda é a mais rápida, expandindo-se a um CAGR de 22,71% porque os circuitos de controlo críticos em termos de latência necessitam de processamento local.

Por que razão a adoção sem fio está a aumentar em retrofits de áreas perigosas?

Os sensores sem fio evitam trabalhos dispendiosos de condutas, permitindo que as instalações instrumentem tanques e torres de queima enquanto cumprem as certificações de segurança.

Como é que as políticas de descarbonização da UE influenciam os gastos em automação?

Os orçamentos de carbono do Fit for 55 pressionam os operadores a integrar contadores de emissões e otimizadores de energia diretamente nos sistemas de controlo.

Qual país apresenta as melhores perspetivas de crescimento até 2031?

A Polónia lidera com um CAGR de 10,16%, à medida que investidores em baterias e produtos químicos constroem instalações greenfield incorporando a Indústria 4.0 desde o início.

Como é que a NIS2 afeta os operadores de média dimensão?

Estes dedicam agora até EUR 1,2 milhões anualmente a ferramentas e auditorias de segurança de tecnologia operacional para cumprir as regras de reporte de incidentes em 24 horas.

Página atualizada pela última vez em: