Tamanho e Participação do Mercado de Soluções de Processamento de Pagamentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

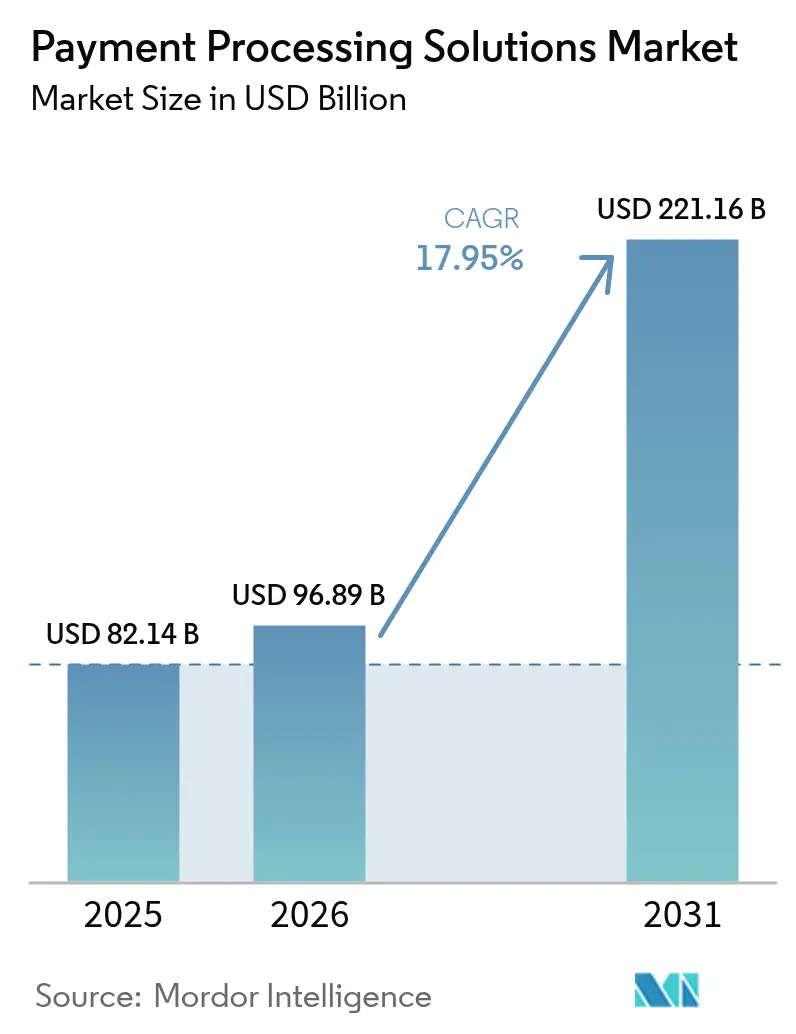

| Tamanho do Mercado (2026) | 96.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 221.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Processamento de Pagamentos por Mordor Intelligence

O tamanho do mercado de soluções de processamento de pagamentos deve crescer de USD 82,14 bilhões em 2025 para USD 96,89 bilhões em 2026 e está previsto para atingir USD 221,16 bilhões até 2031 a um CAGR de 17,95% ao longo de 2026-2031. Mandatos regulatórios para economias com menos uso de dinheiro em espécie, a implementação de trilhos de pagamento em tempo real e infraestruturas baseadas em API que incorporam a liquidação dentro de softwares empresariais estão remodelando os pools de receita para operadores estabelecidos e novos entrantes. Bancos centrais na Ásia e nos países nórdicos estão promovendo esquemas de pagamento instantâneo que reduzem os custos de transação e impulsionam a inclusão financeira, enquanto programas de tokenização liderados pela Visa e Mastercard reduzem o risco de fraude e elevam as taxas de autorização. [2]PYMNTS, "Visa Afirma que 10 Bilhões de Pagamentos Tokenizados São Apenas o Começo," pymnts.com O comércio eletrônico transfronteiriço está acelerando a demanda por mecanismos multidivisas, especialmente à medida que os fluxos de consumidor para comerciante crescem mais rapidamente do que os volumes de empresa para empresa.

A pressão competitiva continua a se intensificar: unicórnios de fintechs e plataformas de grandes empresas de tecnologia estão oferecendo pilhas de pagamento verticalmente integradas, levando os operadores estabelecidos a buscar megaaquisições para garantir vantagens de escala e defender margens. Obstáculos às margens decorrentes da volatilidade de intercâmbio, requisitos regulatórios fragmentados e custos de conformidade com PCI-DSS 4.0 desafiam a lucratividade, mas os processadores que oferecem capacidades nativas em nuvem, tokenizadas e de finanças incorporadas estão posicionados para capturar a próxima onda de crescimento.

Principais Conclusões do Relatório

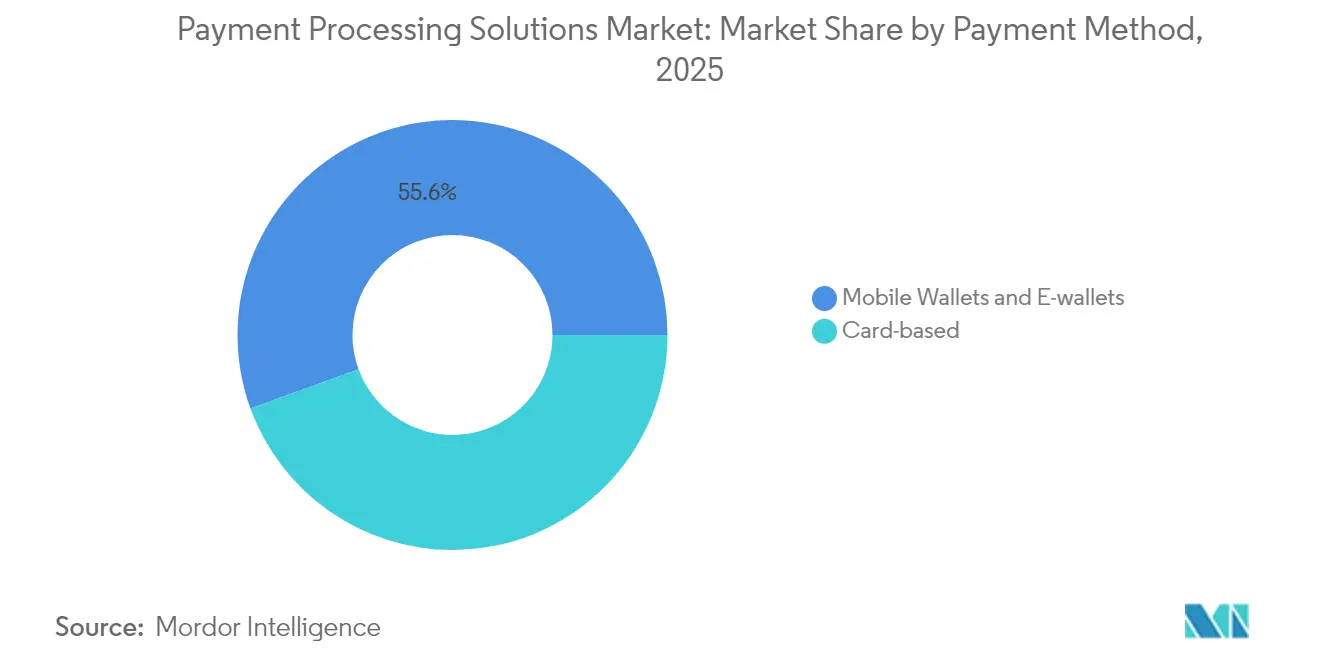

- Por método de pagamento, os pagamentos baseados em cartão detinham 44,45% da participação do mercado de soluções de processamento de pagamentos em 2025, enquanto as carteiras móveis estão previstas para expandir a um CAGR de 22,65% até 2031.

- Por modo de implantação, as soluções em nuvem capturaram 57,85% da participação de receita em 2025; o segmento está avançando a um CAGR de 18,7% até 2031.

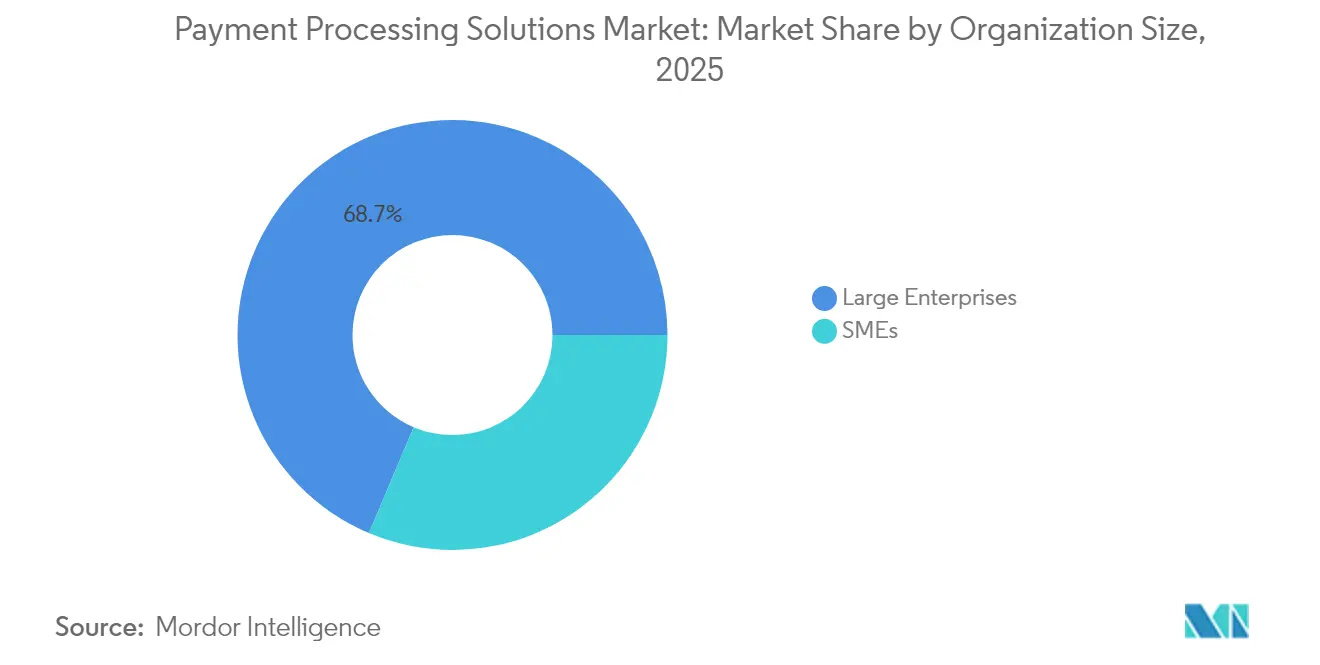

- Por porte da organização, as grandes empresas representaram 68,65% do tamanho do mercado de soluções de processamento de pagamentos em 2025, enquanto as PMEs estão crescendo mais rapidamente a um CAGR de 20,75%.

- Por setor de usuário final, o varejo e o comércio eletrônico comandaram 41,25% da participação em 2025; a saúde está prevista para registrar um CAGR de 21,95% entre 2026-2031.

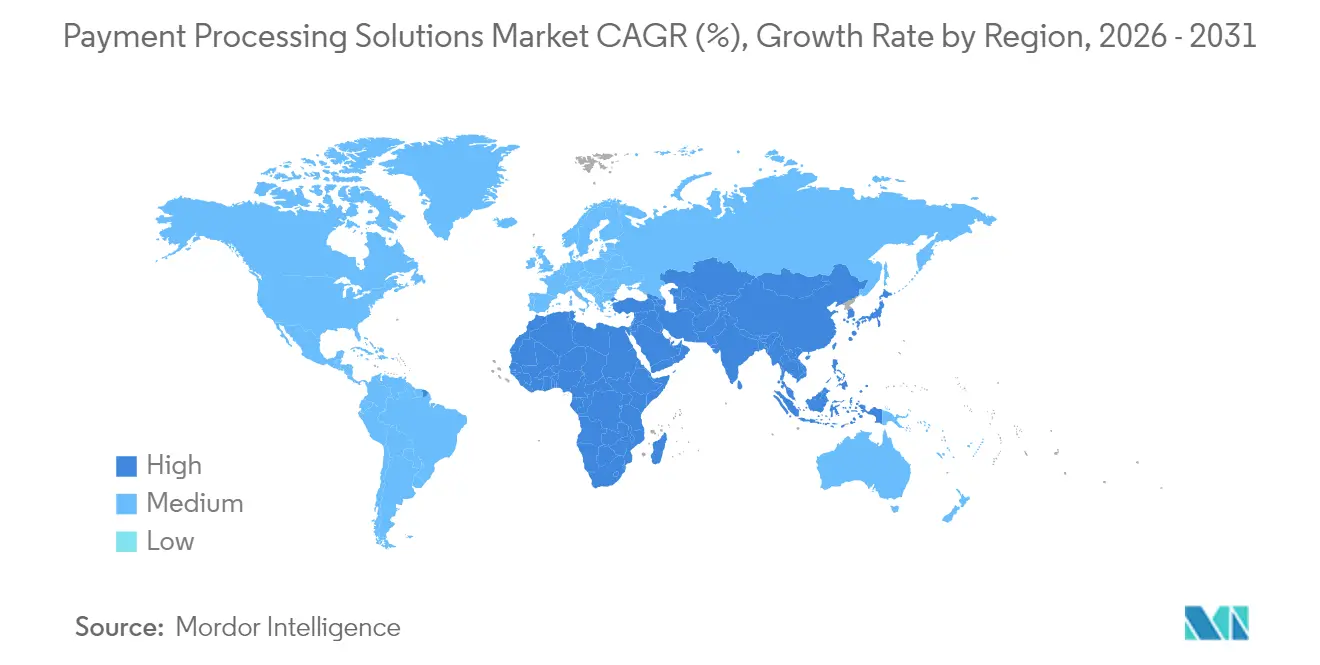

- Por geografia, a América do Norte liderou com 34,80% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 20,85% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Soluções de Processamento de Pagamentos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Acelerada de Infraestrutura de Pagamento em Tempo Real em Mercados Emergentes | +4.2% | Ásia-Pacífico, América Latina, com repercussões para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Plataformas Integradas que Oferecem Serviços de Valor Agregado para PMEs | +3.8% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Impulsionamento Regulatório em Direção a Economias sem Dinheiro em Espécie na Ásia e nos Países Nórdicos | +3.1% | Núcleo da Ásia-Pacífico, países nórdicos, mercados seletivos da UE | Longo prazo (≥ 4 anos) |

| Tokenização de Rede Impulsionando as Taxas de Autorização de Cartão Não Presente | +2.9% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Finanças Incorporadas Expandindo os Pontos de Aceitação | +2.7% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Comércio Eletrônico Transfronteiriço Exigindo Processamento Multidivisas | +1.6% | Global, com ênfase em corredores comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção acelerada de infraestrutura de pagamento em tempo real em mercados emergentes

Os trilhos patrocinados por bancos centrais agora operam em 79 países e liquidam transações em segundos, reduzindo os custos de flutuação e de pagamentos falhos. A ACI Worldwide estimou que os sistemas em tempo real apoiaram USD 164 bilhões em PIB em 40 economias em 2023 e poderiam atingir USD 285,8 bilhões até 2028. O UPI da Índia processou 120 bilhões de transações em 2023, enquanto o Pix do Brasil registrou 8,1 bilhões de transações no primeiro trimestre de 2023, ilustrando como os mandatos governamentais aceleram a adoção e criam modelos para outros mercados. Iniciativas regionais como a Conectividade Regional de Pagamentos da ASEAN prometem transferências instantâneas transfronteiriças perfeitas que contornam a banca correspondente. Os processadores que integram esses trilhos ganham escala de volume, menores custos por transação e alcance ampliado para usuários sem conta bancária.

Plataformas integradas que oferecem serviços de valor agregado para PMEs

As PMEs buscam soluções unificadas que combinem pagamentos com faturamento, financiamento e análises. O pacote de Automação de Receita e Finanças da Stripe superou uma taxa de execução de USD 500 milhões em 2024, demonstrando o apetite dos comerciantes por serviços adjacentes. O mercado de soluções de processamento de pagamentos se beneficia à medida que as arquiteturas baseadas em API permitem que os provedores incorporem aceitação de cartão, ACH e métodos alternativos em softwares de contabilidade ou PDV com código mínimo. As PMEs valorizam o onboarding mais rápido e os painéis integrados, criando maiores oportunidades de retenção e upsell para os processadores.

Impulsionamento regulatório em direção a economias sem dinheiro em espécie na Ásia e nos países nórdicos

Regras de open banking, mandatos de código QR e requisitos de interoperabilidade reduzem a dependência de dinheiro em espécie e redes de cartões tradicionais. As Filipinas visam 50% das transações de varejo digital até 2027, sustentadas pela expansão da infraestrutura em tempo real. Os reguladores nórdicos promovem pagamentos de conta a conta por meio de APIs abertas, reforçando a mudança em direção a trilhos de baixo custo. Os processadores capazes de navegar por estruturas de conformidade complexas garantem vantagens de pioneirismo e contratos de longo prazo com bancos e comerciantes.

Tokenização de rede impulsionando as taxas de autorização de cartão não presente

A Visa processou 10 bilhões de pagamentos tokenizados em 2024, e a Mastercard planeja tokenizar 100% das transações de comércio eletrônico europeu até 2030. As taxas de autorização dos comerciantes melhoram em média 26%, enquanto a responsabilidade por fraude diminui. A tokenização também permite atualizações automáticas de credenciais, reduzindo a rotatividade involuntária de assinaturas. Os processadores de pagamento que oferecem serviços de token prontos para uso praticam preços premium e criam custos de troca que fortalecem a participação de mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade de Intercâmbio e Taxas de Esquema Pressionando as Margens | -2.1% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações Regionais Fragmentadas Dificultando a Conformidade Transfronteiriça | -1.8% | Global, afetando particularmente operadores multirregionais | Médio prazo (2-4 anos) |

| Alto Custo de PCI-DSS e Mitigação de Fraudes para Pequenos Adquirentes | -1.3% | Global, com impacto desproporcional em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de intercâmbio e taxas de esquema pressionando as margens

Os ajustes de taxas da Visa e da Mastercard adicionaram USD 502 milhões em custos anuais para os comerciantes durante 2024, e o Regulador de Sistemas de Pagamento do Reino Unido estima que as empresas pagam GBP 250 milhões (USD 320 milhões) a mais a cada ano por aumentos inexplicáveis. Os processadores que operam com margens estreitas ou absorvem os custos ou os repassam, arriscando rotatividade. Alguns respondem promovendo roteamento de conta a conta de menor custo, mas essas mudanças exigem investimento em novos trilhos e educação dos comerciantes.

Regulamentações regionais fragmentadas dificultando a conformidade transfronteiriça

As próximas regras PSD3 e PSR na Europa, mandatos divergentes de carteiras na Ásia e regimes variados de privacidade de dados forçam os processadores a manter múltiplas pilhas de conformidade. Os provedores menores enfrentam custos jurídicos e técnicos desproporcionais, criando barreiras à entrada e potencial consolidação. A arquitetura de conformidade modular é uma resposta estratégica, mas requer capacidades contínuas de monitoramento regulatório.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Pagamento: As carteiras móveis aceleram a transformação digital

Os pagamentos baseados em cartão mantiveram 44,45% da participação do mercado de soluções de processamento de pagamentos em 2025, sustentados pela infraestrutura consolidada e pela familiaridade dos consumidores. Enquanto isso, as carteiras móveis estão projetadas para registrar um CAGR de 22,65% até 2031, impulsionadas por ecossistemas de super-apps e autenticação biométrica que simplificam o processo de pagamento. A Ásia-Pacífico já observa as carteiras digitais representando quase 70% do valor do comércio eletrônico. A tokenização borra as fronteiras entre os tipos de pagamento, melhorando as taxas de autorização de cartão e permitindo transações de carteira com um clique. Os processadores equipados com orquestração de tokens e SDKs biométricos podem servir a ambas as modalidades de forma integrada, reforçando a fidelização dos clientes.

A tokenização de rede está prevista para dobrar os volumes globais até 2029, aumentando a segurança para todos os tipos de pagamento. Para os comerciantes, a decisão se concentra cada vez mais na redução de fraudes e na otimização da aceitação, não no fator de forma subjacente. Os processadores que combinam tokens de nível de rede com credenciais vinculadas a dispositivos oferecem gerenciamento de risco diferenciado e reduzem o escopo PCI, apoiando taxas de aprovação mais altas e menores estornos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Modo de Implantação: A infraestrutura em nuvem sustenta a escalabilidade

As implantações em nuvem representaram 57,85% do mercado de soluções de processamento de pagamentos em 2025 e estão expandindo a um CAGR de 18,7%. Os provedores aproveitam a computação elástica para lidar com picos sazonais, implementar novos métodos de pagamento rapidamente e integrar a triagem de fraudes baseada em IA em tempo real. Os painéis de análise em tempo real fornecem aos comerciantes visibilidade no nível de transação, enquanto as atualizações automatizadas de conformidade reduzem a sobrecarga manual. As arquiteturas híbridas estão ganhando tração entre os comerciantes altamente regulamentados que armazenam dados sensíveis localmente enquanto utilizam APIs em nuvem para roteamento e liquidação.

As instalações locais persistem onde as leis de soberania de dados ou sistemas de PDV legados exigem controle local, mas sua participação continua a diminuir à medida que os reguladores esclarecem os padrões de segurança em nuvem. Os processadores que oferecem micro-serviços em contêineres podem implantar bases de código idênticas em locais de nuvem ou de borda, minimizando a complexidade e acelerando a entrada no mercado em diferentes jurisdições.

Por Porte da Organização: As PMEs desbloqueiam a próxima onda de crescimento

As grandes empresas contribuíram com 68,65% do tamanho do mercado de soluções de processamento de pagamentos em 2025, refletindo seus consideráveis volumes de transações e necessidades multidivisas. Elas negociam preços mais baixos por transação, mas demandam módulos premium como roteamento dinâmico, testes A/B para autorização e painéis consolidados de tesouraria. O crescimento, no entanto, está se estabilizando, pois a maioria dos comerciantes da Fortune 500 já opera com pilhas tecnológicas modernas.

As PMEs representam o segmento de crescimento mais rápido com um CAGR de 20,75% até 2031. Os modelos em nuvem e baseados em API reduzem o onboarding de semanas para minutos, atendendo ao apetite das PMEs por ferramentas simples, mas poderosas. A combinação de pagamentos com softwares de contabilidade ou comércio eletrônico impulsiona a adoção, enquanto o financiamento de valor agregado, como produtos de adiantamento de caixa vinculados a fluxos de liquidação, cria novos fluxos de receita para os processadores.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Setor de Usuário Final: A saúde supera o varejo tradicional

O varejo e o comércio eletrônico mantiveram a maior participação em 41,25% em 2025, sustentados por estratégias omnicanal que demandam cofres de tokens unificados e liquidação vinculada ao estoque. Ainda assim, a pressão nas margens decorrente das taxas de intercâmbio leva os varejistas a explorar opções de conta a conta e carteiras de circuito fechado vinculadas a programas de fidelidade.

A saúde está projetada para crescer a um CAGR de 21,95% até 2031, à medida que os prestadores digitalizam o faturamento e automatizam a reconciliação com pagadores de seguros. Os dados do CAQH mostram que a automação completa poderia liberar USD 1,82 bilhão em economias anuais para o setor, fornecendo forte incentivo econômico para a adoção. Os processadores que atendem à saúde devem navegar pela conformidade com HIPAA, financiamento de pacientes e liquidação dividida entre prestadores e seguradoras, criando nichos defensáveis.

Análise Geográfica

A América do Norte controlou 35,80% do mercado de soluções de processamento de pagamentos em 2025, beneficiando-se da alta penetração de cartões, grande demanda empresarial e tecnologias avançadas de mitigação de fraudes. O crescimento se modera à medida que os reguladores examinam as taxas de intercâmbio e os trilhos de conta a conta em tempo real, como o FedNow, ganham tração. A diferenciação competitiva depende de ferramentas de risco baseadas em IA e serviços de dados de valor agregado que justifiquem preços premium.

A Ásia-Pacífico está prevista para contribuir com o maior volume incremental, avançando a um CAGR de 20,85% até 2031. Os trilhos instantâneos apoiados pelo governo e o comportamento do consumidor com foco em dispositivos móveis sustentam a expansão. O UPI da Índia e os ecossistemas de carteiras da China fornecem estudos de caso em escala, enquanto as iniciativas do Sudeste Asiático melhoram a conectividade transfronteiriça. Os processadores devem oferecer SDKs em idioma local, interoperabilidade de código QR e capacidades de pagamento em tempo real para capturar participação.

A Europa mantém uma posição considerável, auxiliada pelos mandatos de open banking e pelas reformas PSD3/PSR que nivelam o campo de jogo. As solicitações de pagamento de conta a conta, a autenticação forte do cliente e as diretivas de privacidade de dados criam complexidade que favorece provedores bem capitalizados. A América Latina experimenta uma rápida adoção de carteiras e pagamentos instantâneos, exemplificada pelo Pix do Brasil, que processou 8,1 bilhões de transações no primeiro trimestre de 2023. Os mercados do Oriente Médio e da África permanecem incipientes, mas mostram potencial de crescimento à medida que os programas de inclusão financeira implementam switches nacionais e incentivam o uso de dinheiro móvel.

Cenário Competitivo

O mercado de soluções de processamento de pagamentos exibe concentração moderada. Os processadores tradicionais respondem aos novos entrantes de fintechs por meio de aquisições e consolidação de plataformas. O negócio de USD 24,25 bilhões da Global Payments com a Worldpay enriqueceu as capacidades transfronteiriças, enquanto a compra de USD 2,5 bilhões da Global Blue pela Shift4 adicionou compras isentas de impostos e serviços de DCC.[2]Reuters, "Global Payments Compra a Worldpay," reuters.com A Stripe processou USD 1,4 trilhão em 2024 e alcançou seu primeiro ano lucrativo, sublinhando o poder de escala dos modelos centrados em desenvolvedores.

A tecnologia é o principal campo de batalha: a detecção de fraudes baseada em aprendizado de máquina, a orquestração de tokens e as camadas de orquestração de pagamentos diferenciam as ofertas. Os depósitos de patentes em plataformas de assinatura baseadas em blockchain indicam inovação contínua.[3]USPTO, "Plataformas de Gerenciamento de Assinaturas e Pagamentos em Criptomoeda," uspto.report A especialização vertical se aprofunda, com saúde, logística e hotelaria demandando fluxos de trabalho personalizados. Os inovadores em criptomoeda e conta a conta desafiam os operadores estabelecidos, mas enfrentam obstáculos regulatórios e de adoção pelos comerciantes.

Alianças estratégicas surgem entre processadores e fornecedores de software para incorporar pagamentos em plataformas específicas do setor, reduzindo os custos de aquisição de comerciantes e aumentando a retenção de longo prazo. Os líderes de mercado investem fortemente em automação de conformidade, garantindo rápida adaptação às regulamentações em evolução em todas as regiões.

Líderes do Setor de Soluções de Processamento de Pagamentos

Mastercard Inc.

CCBill, LLC

PayPal Holdings Inc. (Braintree)

Square Inc. (Block)

Visa Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Global Payments anunciou sua aquisição da Worldpay por USD 24,25 bilhões, ao mesmo tempo em que alienou sua unidade de Soluções de Emissão para a FIS por USD 13,5 bilhões, criando uma potência focada em aquisição de comerciantes com maior alcance transfronteiriço.

- Março de 2025: A Stripe reportou USD 1,4 trilhão em volume de pagamentos em 2024, crescimento de 38% ano a ano e seu primeiro ano lucrativo, elevando a avaliação para USD 91,5 bilhões via licitação privada.

- Fevereiro de 2025: A Shift4 Payments concordou em adquirir a Global Blue por USD 2,5 bilhões, adicionando mais de 400.000 locais de varejo de luxo e capacidades de compras isentas de impostos.

- Fevereiro de 2025: A Capital One anunciou planos para adquirir a Discover Financial Services por USD 35,5 bilhões, com o objetivo de desafiar o domínio da Visa e da Mastercard.

Escopo do Relatório Global do Mercado de Soluções de Processamento de Pagamentos

Uma empresa de processamento de pagamentos atua como uma ponte conectando o vendedor, o comprador e os bancos e prestadores de serviços financeiros, para auxiliar os vendedores a aceitar os pagamentos feitos pelos compradores e processar o valor para a conta do vendedor, enquanto coordena com os bancos e os prestadores de serviços financeiros. Ela aceita pagamentos por meio de diferentes métodos de pagamento, como Cartões de Crédito/Débito, Carteiras Móveis/Carteiras Eletrônicas e muitos outros.

| Baseado em Cartão (Crédito, Débito, Pré-pago) |

| Carteiras Móveis e Carteiras Eletrônicas |

| Local |

| Nuvem |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Varejo e Comércio Eletrônico |

| Serviços de Alimentação e Hotelaria |

| Saúde |

| Transporte e Logística |

| Mídia e Entretenimento |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Método de Pagamento | Baseado em Cartão (Crédito, Débito, Pré-pago) | |

| Carteiras Móveis e Carteiras Eletrônicas | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Porte da Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico | |

| Serviços de Alimentação e Hotelaria | ||

| Saúde | ||

| Transporte e Logística | ||

| Mídia e Entretenimento | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de soluções de processamento de pagamentos?

O mercado está em USD 96,89 bilhões em 2026 e está projetado para atingir USD 221,16 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está prevista para expandir a um CAGR de 20,85% durante 2026-2031, impulsionada por trilhos em tempo real e adoção de carteiras móveis.

Qual método de pagamento está ganhando mais tração?

As carteiras móveis lideram em crescimento com um CAGR de 22,65%, refletindo a integração de super-apps e a segurança biométrica.

Por que as PMEs são importantes para o crescimento futuro?

Espera-se que as PMEs cresçam a um CAGR de 20,75% porque as plataformas baseadas em API e em nuvem reduzem as barreiras de onboarding e combinam pagamentos com serviços de valor agregado.

Como a tokenização impactará os processadores?

A tokenização de rede eleva as taxas de autorização, reduz fraudes e cria custos de troca, permitindo que os processadores cobrem tarifas premium.

Quais são os principais desafios que os processadores enfrentam?

A volatilidade das taxas de intercâmbio, as regulamentações fragmentadas e os custos de conformidade com PCI-DSS 4.0 pressionam as margens e impulsionam a consolidação do setor.

Página atualizada pela última vez em: