Tamanho e Participação do Mercado de Segurança de Pagamentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

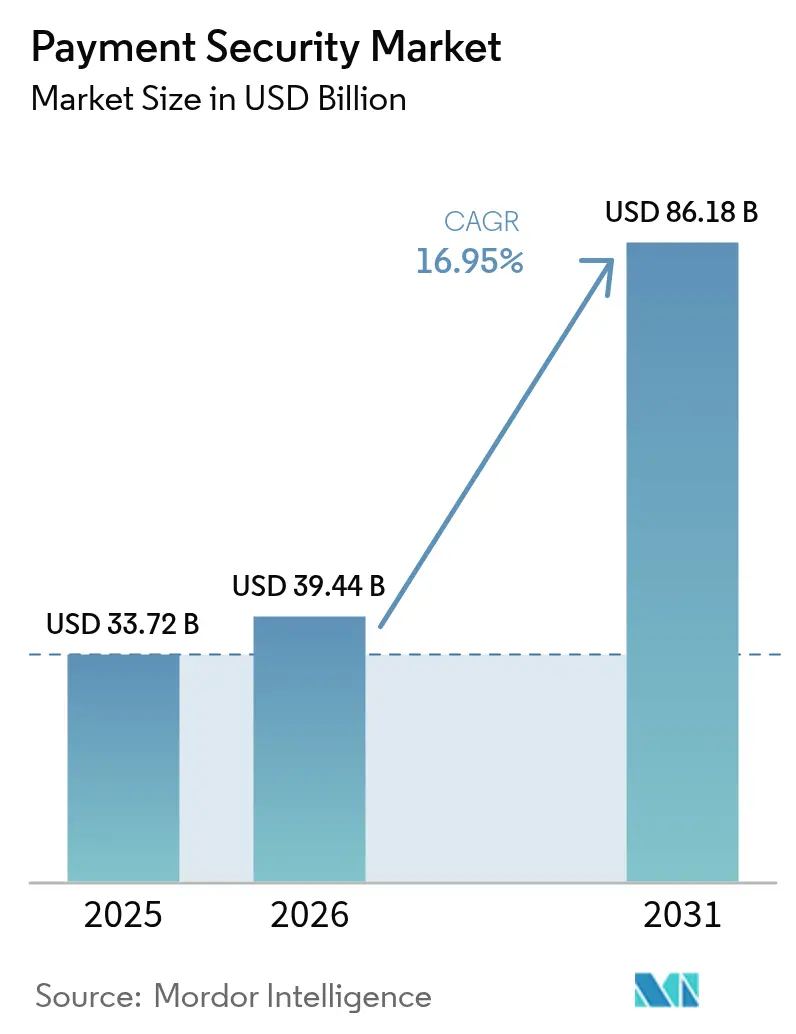

| Tamanho do Mercado (2026) | 39.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 86.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.95% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Pagamentos por Mordor Intelligence

O tamanho do mercado de segurança de pagamentos foi avaliado em USD 33,72 bilhões em 2025 e estima-se que cresça de USD 39,44 bilhões em 2026 para atingir USD 86,18 bilhões até 2031, a um CAGR de 16,95% durante o período de previsão (2026-2031). Essa trajetória sólida está alinhada com o endurecimento dos mandatos regulatórios, o aumento dos volumes de transações nos canais digitais e a contínua inovação em tecnologias de detecção. Os investimentos contínuos em conformidade vinculados ao prazo final do PCI DSS 4.0, a aplicação em larga escala de inteligência artificial em análises de fraude e a proliferação de carteiras digitais com foco em dispositivos móveis estão moldando as prioridades de gastos das empresas. A tokenização e a criptografia permanecem fundamentais, mas a análise comportamental em tempo real e a autenticação multifator estão conquistando uma parcela maior do orçamento à medida que emissores e comerciantes enfrentam ataques de identidade sintética. Paralelamente às atualizações tecnológicas, a consolidação competitiva entre redes e processadores está se acelerando, à medida que as empresas integram plataformas de inteligência de ameaças e expandem suas bases globais de comerciantes para defender sua participação no mercado de segurança de pagamentos.

Principais Conclusões do Relatório

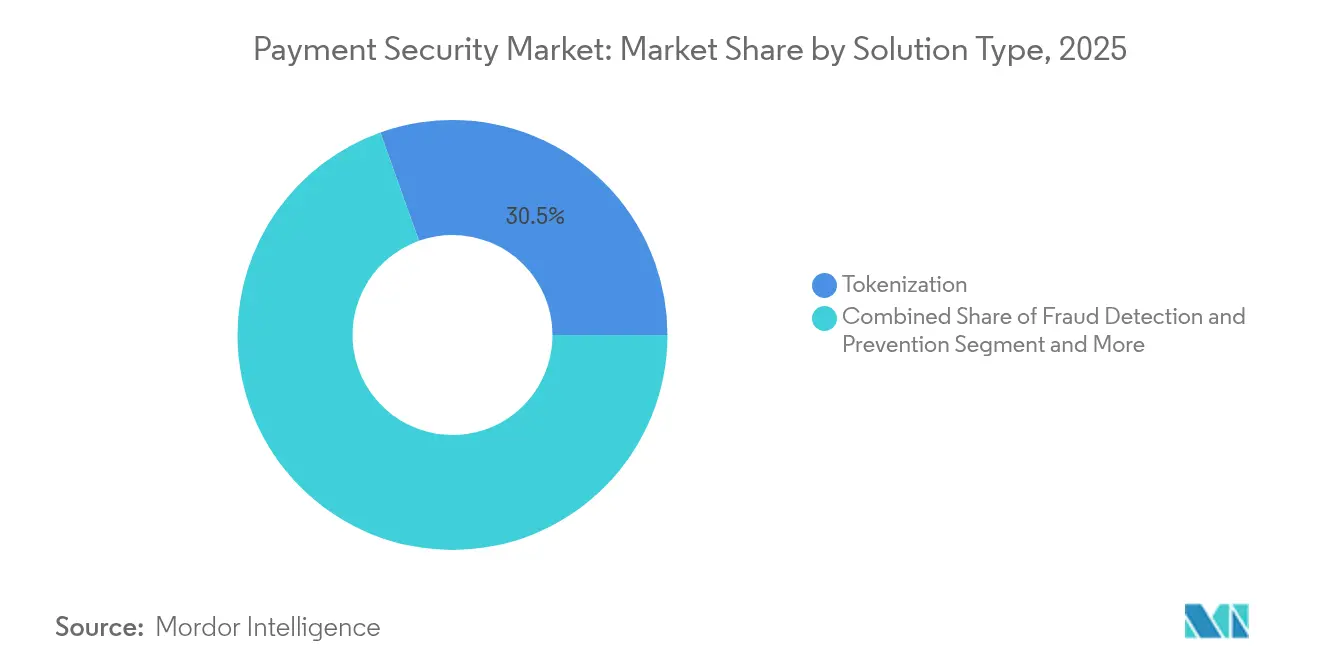

- Por tipo de solução, a tokenização capturou 30,45% da participação do mercado de segurança de pagamentos em 2025, enquanto as soluções de detecção de fraude habilitadas por inteligência artificial devem se expandir a um CAGR de 20,4% de 2026 a 2031.

- Por plataforma, as implantações baseadas na web lideraram com 46,20% de participação na receita em 2025; as plataformas móveis têm previsão de registrar um CAGR de 22,3% até 2031.

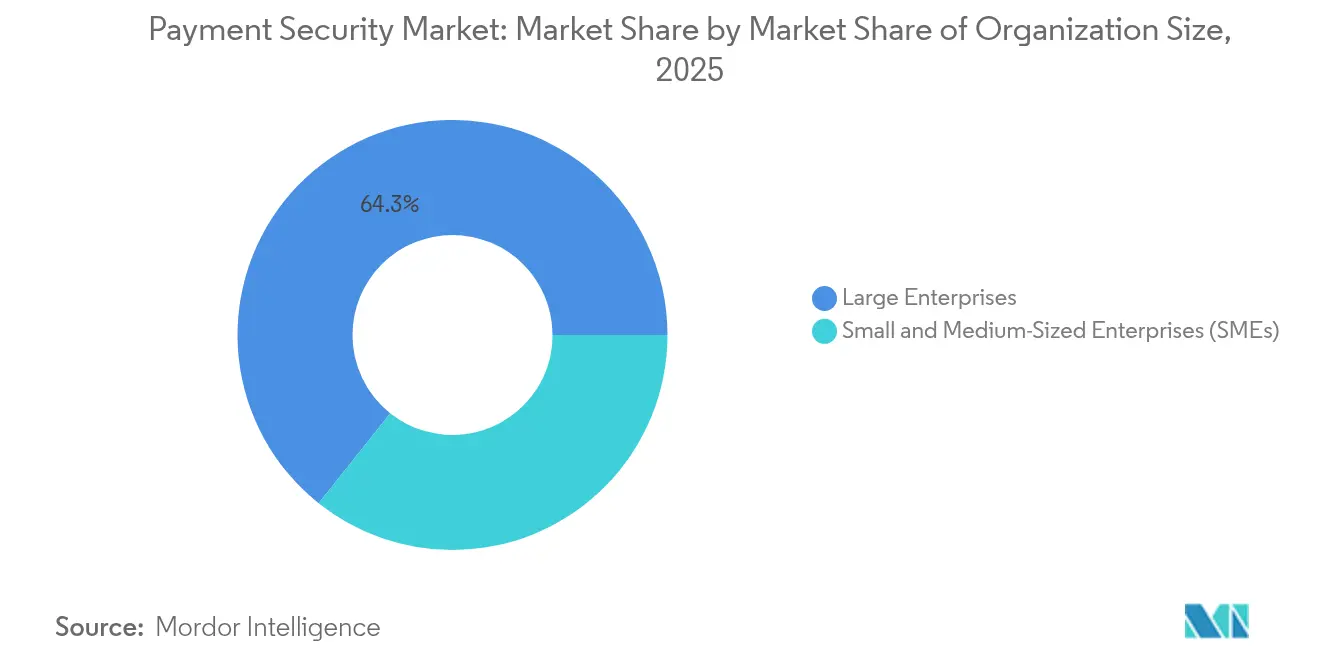

- Por porte da organização, as grandes empresas detinham 64,30% do tamanho do mercado de segurança de pagamentos em 2025, enquanto o segmento de PMEs apresenta um CAGR de 21,9% até 2031.

- Por setor do usuário final, o varejo e o comércio eletrônico detinham 36,40% do tamanho do mercado de segurança de pagamentos em 2025, enquanto a área de saúde avança a um CAGR de 18,7% até 2031.

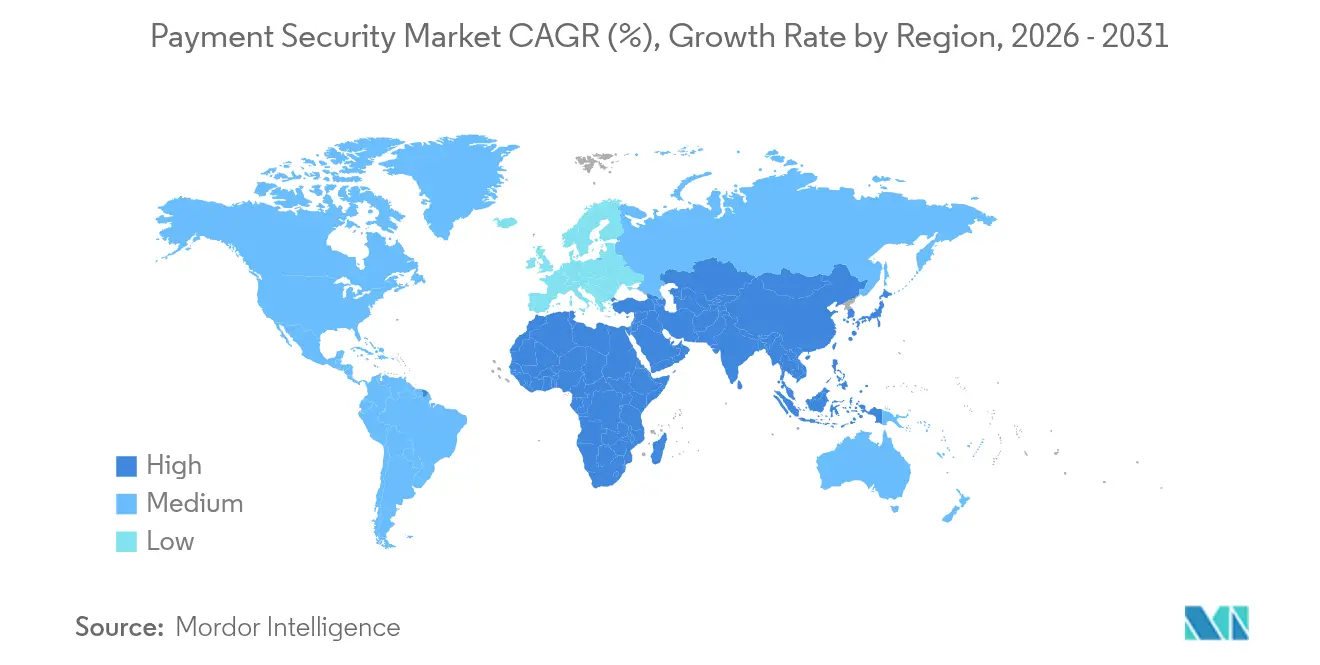

- Por geografia, a América do Norte contribuiu com 29,60% para o mercado global de segurança de pagamentos em 2025, enquanto a região do Oriente Médio e África está crescendo a um CAGR de 19,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Pagamentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Regulatória para Conformidade com o PCI-DSS 4.0 na América do Norte | +4.2% | América do Norte, repercussão na UE | Curto prazo (≤ 2 anos) |

| Aumento da Análise de Fraude Baseada em Inteligência Artificial entre Processadores de Pagamento em Nuvem | +3.8% | Global, concentrado na APAC e América do Norte | Médio prazo (2-4 anos) |

| Expansão do Compre Agora, Pague Depois (BNPL) Exigindo Cofres de Tokens Seguros | +2.9% | América do Norte, UE, mercados emergentes da APAC | Médio prazo (2-4 anos) |

| Crescimento Rápido de Terminais PDV Habilitados para IoT na Europa | +2.1% | Europa, adoção posterior na América do Norte | Médio prazo (2-4 anos) |

| Boom de Carteiras Digitais com Foco em Dispositivos Móveis nos Mercados Asiáticos Emergentes | +3.4% | Núcleo da APAC, repercussão no MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão regulatória para conformidade com o PCI DSS 4.0

A adesão obrigatória ao PCI DSS 4.0 a partir de março de 2025 está reformulando os orçamentos de segurança em toda a América do Norte. As empresas enfrentam despesas anuais que chegam a USD 250.000 no Nível 1, refletindo os 64 novos requisitos do padrão que abrangem análise contínua de registros e integridade de scripts de páginas de pagamento. Multas por não conformidade de até USD 500.000 por mês aguçam o foco na remediação imediata, impulsionando a rápida adoção de tokenização e serviços de criptografia automatizados. Os adquirentes europeus já estão mapeando as disposições do PSD3 para os controles do PCI, criando um efeito de repercussão que sustenta o impulso de investimento até 2027.

Aumento da análise de fraude baseada em inteligência artificial

As instituições financeiras estão cada vez mais migrando de mecanismos baseados em regras para modelos adaptativos de aprendizado de máquina que inspecionam mais de 100 sinais contextuais em tempo real. A Visa relata que as aplicações de inteligência artificial bloquearam USD 40 bilhões em transações fraudulentas durante 2024, reduzindo os falsos positivos em 85% e melhorando as taxas de autorização. Os processadores em nuvem incorporam esses modelos como microsserviços, permitindo que os comerciantes ajustem os limites de risco sem integrações demoradas. Os mercados emergentes se beneficiam da escala da nuvem porque ela elimina a necessidade de infraestrutura legada local, uma dinâmica que apoia a implantação global uniforme de análises de fraude de próxima geração.

Expansão do BNPL exigindo cofres de tokens seguros

O uso crescente do compre agora, pague depois em setores como mercearias e habitação introduz janelas de exposição mais longas à fraude de identidade sintética. Os provedores agora implantam defesas em múltiplas camadas que combinam impressão digital de dispositivos com verificações biométricas em tempo real e cofres de tokens reforçados para reduzir o escopo do PCI. A maior atenção regulatória na Europa leva os provedores a certificar designs de cofres que suportam divisões de parcelas sem armazenar dados brutos de cartão. Na América do Norte, a rápida adoção pelos consumidores compensa os riscos de subscrição, incentivando fornecedores especializados a oferecer mecanismos de análise específicos para BNPL que sinalizam anomalias em fluxos de parcelas recorrentes.

Crescimento rápido de terminais PDV habilitados para IoT

Os varejistas europeus continuam a implementar terminais PDV habilitados para redes celulares que alternam automaticamente entre redes de operadoras para processamento ininterrupto, mitigando interrupções de Wi-Fi comuns em arquiteturas legadas. As regras do PCI MPoC, cobrindo 192 condições para dispositivos comerciais prontos para uso, exigem que os desenvolvedores incorporem zonas de isolamento criptográfico e hardware resistente a adulterações. Painéis de gerenciamento remoto integrados permitem que os adquirentes enviem atualizações remotas, reduzindo o tempo de inatividade do serviço e suportando ciclos de rotação de chaves mais rigorosos. As implantações na América do Norte seguem à medida que os preços caem e os comerciantes buscam experiências omnicanal uniformes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Integração Iniciais para Pequenos e Médios Comerciantes | -2.8% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Problemas de Latência de Transações nas Implementações do 3-D Secure 2.2 | -1.9% | América do Norte, mercados seletivos da UE | Médio prazo (2-4 anos) |

| Estatutos de Proteção de Dados Fragmentados e Sobrepostos em Nações Emergentes | -1.6% | Mercados emergentes, foco na APAC e MEA | Médio prazo (2-4 anos) |

| Preocupações dos Consumidores com Privacidade em Relação à Biometria Comportamental | -1.3% | Global, elevado na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de integração iniciais para PMEs

Os gastos anuais típicos com segurança para um pequeno comerciante podem variar de USD 5.000 a USD 50.000, um valor que pressiona o fluxo de caixa em economias emergentes onde os orçamentos totais de TI são modestos. Exercícios complexos de definição de escopo empurram muitas PMEs para assinaturas de nuvem agrupadas, mas as preocupações com residência de dados e dependência de fornecedores retardam as conversões. Como resultado, soluções de plug-in de baixo custo dominam as lojas virtuais de menor volume, deixando lacunas em análises avançadas de risco. Espera-se que os fornecedores de segurança que conseguem segmentar os serviços de acordo com os limites de volume capturem a demanda latente das PMEs assim que as curvas de custo diminuírem.

Problemas de latência de transações nas implementações do 3-D Secure 2.2

O requisito de troca de campos de dados mais ricos durante o 3DS 2.2 desafia os adquirentes que buscam manter os tempos de finalização de compra abaixo dos limites críticos de abandono. Testes na América do Norte mostram que saltos de rede adicionais aumentam o tempo médio de autorização em 200 milissegundos, resultando em perda de receita mensurável para comerciantes de alto tráfego. O comportamento dos emissores complica ainda mais as implementações porque a interpretação inconsistente do 3DS pode reduzir as taxas de aprovação. Os esforços de otimização agora se concentram em modelos de verificação baseados em risco que reduzem os desafios para dispositivos confiáveis, enquanto encaminham sessões de maior risco por fluxos biométricos endossados pelas redes de cartões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Liderança da tokenização aliada à aceleração da análise

A tokenização representou 30,45% da participação do mercado de segurança de pagamentos em 2025, sublinhando seu papel na remoção dos números de conta primários dos sistemas dos comerciantes e na redução do escopo de auditoria. A Visa processou 10 bilhões de transações tokenizadas em 2024, um aumento de 45% em relação ao ano anterior, comprovando a escalabilidade tanto em ambientes de loja física quanto de comércio eletrônico. A criptografia permanece obrigatória para dados em trânsito, particularmente no setor bancário e de saúde, onde as regras de divulgação de violações impõem penalidades pesadas. As plataformas de detecção de fraude que incorporam pipelines de aprendizado de máquina devem se expandir a um CAGR de 20,4%, refletindo a demanda por controles adaptativos que aprendem automaticamente a partir de vetores de ataque em evolução. Outras soluções emergentes, incluindo criptografia resistente a computadores quânticos e verificação por registro distribuído, atualmente capturam casos de uso de nicho, mas têm potencial de longo prazo à medida que os padrões amadurecem. Os fornecedores capazes de interligar serviços de token com análises orientadas por inteligência artificial criam ofertas combinadas que minimizam os custos de revisão manual, mantendo os falsos positivos sob controle. Essa capacidade apoia ciclos de venda adicional, posicionando plataformas integradas para uma contribuição desproporcional à receita geral do mercado de segurança de pagamentos.

O crescimento em todos os tipos de solução influenciará as previsões de tamanho do mercado de segurança de pagamentos, especificamente ao deslocar os gastos de ferramentas básicas de conformidade para mecanismos inteligentes de orquestração. Os fornecedores que competem em amplitude, em vez de funcionalidade pontual, tendem a garantir contratos de longo prazo, especialmente com empresas que preferem painéis consolidados para relatórios de auditoria. À medida que a densidade dos cofres de tokens aumenta nos ambientes dos adquirentes, a escassez de chips na cadeia de suprimentos pode afetar os planos de atualização de módulos de segurança de hardware, acelerando assim o interesse em módulos de gerenciamento de chaves virtualizados.

Por Plataforma: O impulso móvel redefine as expectativas omnicanal

As implantações baseadas na web lideraram o mercado de segurança de pagamentos em 2025 com uma participação de 46,20%, impulsionadas por padrões consolidados de compras em desktop e integrações maduras de gateway. No entanto, as plataformas móveis são o claro motor de crescimento, com um CAGR de 22,3% até 2031. A China já registra que 82% dos carrinhos de compras online são finalizados por meio de carteiras digitais móveis, enquanto o sistema UPI da Índia permite transferências entre pares e comerciantes em frações de segundo que agora superam o uso de cartões. Essas tendências elevam os requisitos de autenticação biométrica, provisionamento de tokens de rede e atestação de dispositivos diretamente na camada do aplicativo. Como resultado, os roteiros de segurança se concentram na criação de SDKs que permitem aos comerciantes orquestrar políticas comuns em fluxos de aplicativos móveis nativos, navegadores e aplicativos web progressivos.

As estratégias omnicanal estão reduzindo a lacuna histórica entre os padrões de segurança com cartão presente e sem cartão presente. As iniciativas de pagamento por aproximação em loja, habilitadas pelas diretrizes de NFC e MPoC, introduzem os mesmos insights de risco em tempo real presentes no comércio eletrônico. Espera-se que a arquitetura de canais convergentes impulsione o tamanho do mercado de segurança de pagamentos para soluções de gateway unificado para USD XX bilhões até 2031, assumindo as trajetórias de penetração atuais. O crescimento do mobile também atua como um fator impulsionador para que as plataformas web adotem controles modernos de integridade de sessão, garantindo que a experiência do cliente permaneça consistente em todo o ciclo de engajamento de um varejista.

Por Porte da Organização: Profundidade das grandes empresas versus velocidade das PMEs

As grandes organizações detinham 64,30% do mercado de segurança de pagamentos em 2025 devido a orçamentos mais robustos e à complexidade da conformidade em múltiplas regiões. As empresas geralmente preferem plataformas integradas que combinam tokenização, pontuação de risco e orquestração em um único console, simplificando a implementação de políticas em centenas de identificadores de comerciantes. Os critérios de seleção de fornecedores enfatizam a conectividade global com adquirentes, painéis personalizáveis e extensibilidade em nível de API. Em contrapartida, as PMEs impulsionam a velocidade geral do mercado, expandindo-se a um CAGR de 21,9% até 2031, à medida que os modelos baseados em assinatura reduzem os limites de adoção. Grades de preços com pagamento conforme o crescimento atraem comerciantes que buscam custos mensais previsíveis, evitando despesas de capital.

Gatilhos de compra divergentes moldam os roteiros de produtos. As empresas exigem cronogramas granulares de rotação de chaves, clusters dedicados de módulos de segurança de hardware e integrações nativas com sistemas de gerenciamento de informações e eventos de segurança (SIEM). As PMEs buscam plug-ins de um clique, modelos de conformidade pré-validados e questionários simplificados do PCI. Os provedores que segmentam seu catálogo adequadamente estão bem posicionados para capturar crescimento em ambos os grupos, sustentando a diversidade de receita dentro do mercado de segurança de pagamentos.

Por Setor do Usuário Final: O varejo permanece fundamental; a área de saúde acelera

O varejo e o comércio eletrônico mantiveram 36,40% do tamanho do mercado de segurança de pagamentos em 2025, principalmente porque a fraude sem cartão presente continua a acompanhar o crescimento do volume online. Os investimentos se concentram no monitoramento de scripts de páginas de finalização de compra, na implementação de tokens de rede e em mecanismos de risco em tempo real que mantêm a latência de aprovação abaixo de dois segundos. O roteamento dinâmico está ganhando força à medida que os comerciantes buscam recuperar autorizações recusadas, cascateando transações entre múltiplos adquirentes.

A área de saúde é o segmento de crescimento mais rápido, avançando a um CAGR de 18,7% à medida que os provedores digitalizam os canais de faturamento e conciliam as obrigações do PCI com os mandatos de proteção de dados da HIPAA. Os perfis de pagamento tokenizados de pacientes protegem as credenciais armazenadas, ao mesmo tempo que facilitam o faturamento recorrente de copagamentos. Os players do setor bancário, de serviços financeiros e de seguros permanecem agressivos nos gastos devido à supervisão regulatória direta e ao aumento das tentativas de apropriação de contas. As agências governamentais seguem caminhos semelhantes à medida que os departamentos de tesouraria modernizam os portais de serviços ao cidadão, submetendo-os ao PCI e às proteções de dados locais. Os pontos problemáticos distintos de cada setor expandem os pools de receita endereçável para fornecedores de nicho especializados em regulamentações contextuais, ampliando assim a intensidade competitiva dentro do setor de segurança de pagamentos.

Análise Geográfica

A América do Norte contribuiu com 29,60% da receita do mercado de segurança de pagamentos em 2025, impulsionada pelas migrações antecipadas para o PCI DSS 4.0 e pelas contínuas atualizações entre grandes comerciantes omnicanal. Os orçamentos das empresas priorizam mecanismos de risco baseados em inteligência artificial, enquanto as redes de cartões agrupam serviços de segurança de valor agregado nas tarifas de processamento. Os desafios de implementação relacionados à latência do 3DS 2.2 ainda influenciam as taxas de aprovação, mas a certeza regulatória dos prazos de aplicação definidos sustenta pipelines de aquisição estáveis. Aquisições estratégicas, como a compra de USD 2,65 bilhões da Recorded Future pela Mastercard em 2024, destacam um impulso contínuo para incorporar feeds nativos de inteligência de ameaças dentro das pilhas de rede.

A Ásia-Pacífico permanece o núcleo de crescimento. As carteiras digitais móveis agora impulsionam 70% do volume total de comércio eletrônico, apoiadas por trilhos de pagamento em tempo real respaldados pelo governo e políticas agressivas de inclusão financeira. O salto tecnológico de infraestrutura permite que os comerciantes ignorem os sistemas legados de tarja magnética, instalando gateways nativos em nuvem desde o início. As alianças de QR code transfronteiriças, exemplificadas pela ligação entre o PayNow de Singapura e o PromptPay da Tailândia, aumentam ainda mais os volumes de transações que precisam ser protegidos de ponta a ponta. Como resultado, a demanda regional se inclina para SDKs leves que incorporam vinculação de dispositivos e biometria comportamental sem adicionar atrito na finalização da compra.

A Europa equilibra fortes normas de proteção ao consumidor com ciclos rápidos de atualização de tecnologia de PDV. O PCI MPoC e o PSD3 criam um pano de fundo de conformidade harmonizado em 27 estados-membros, incentivando os setores automotivo, de hospitalidade e de transporte a adotar terminais sem contato e habilitados para IoT. Enquanto isso, o Oriente Médio e a África apresentam o maior CAGR de 19,8% até 2031, impulsionado por plataformas de dinheiro móvel que atendem populações anteriormente sem acesso a serviços bancários. Os reguladores regionais aceleram os marcos de identidade digital, apoiando cofres de tokens em nuvem hospedados em centros de dados localmente conformes. Essas iniciativas expandem coletivamente o tamanho do mercado de segurança de pagamentos regional, embora as restrições de acessibilidade para PMEs persistam.

Panorama regulatório

A regulamentação e as normas continuam a impulsionar os controles básicos na segurança de pagamentos. O PCI DSS 3.2.1 foi descontinuado em 31 de março de 2024, e os requisitos do PCI DSS v4.x entraram em vigor a partir de 31 de março de 2025. A mudança desloca a conformidade de controles pontuais para operações de segurança contínuas, incluindo análise contínua de logs e integridade de scripts nas páginas de pagamento, e está direcionando gastos para tokenização, criptografia e monitoramento entre comerciantes e provedores de serviços.

Nas principais regiões, os reguladores estão intensificando as expectativas de segurança de pagamentos digitais para além dos requisitos das bandeiras de cartão. Na Índia, o Reserve Bank of India emitiu suas Diretrizes de 2025 sobre mecanismos de autenticação para transações de pagamento digital, com vigência a partir de 1º de abril de 2026, e também divulgou um rascunho das Diretrizes de 2026 sobre controles de segurança de pagamento digital para bancos comerciais e para empresas financeiras não bancárias. Na União Europeia, o pacote de Serviços de Pagamento (PSD3 e o Regulamento de Serviços de Pagamento, PSR) avançou em seus marcos de finalização após um acordo político provisório em novembro de 2025, com textos de compromisso confirmados até maio de 2026, reforçando requisitos harmonizados para provedores de serviços de pagamento, juntamente com obrigações mais amplas sobre compartilhamento de dados relacionados a TIC e fraude.

Análise da cadeia de valor

A cadeia de valor da segurança de pagamentos abrange normas e órgãos reguladores (PCI SSC, EMVCo), ecossistemas de identidade e autenticação (3-D Secure, passkeys, atestação de dispositivos) e infraestrutura de criptografia e gerenciamento de chaves (HSMs, cofres de tokens, autoridades certificadoras). Camadas de software habilitadoras, incluindo mecanismos de fraude, pontuação de risco, orquestração e monitoramento, se sobrepõem a essa infraestrutura e são implantadas por meio de gateways, adquirentes, processadores e redes de cartão antes de chegar aos comerciantes via integrações empresariais diretas, plataformas SaaS e parceiros de canal, como fabricantes de terminais POS e ISVs de software vertical (hotelaria, saúde, varejo). Provedores de dados de inteligência de ameaças e análise comportamental também se conectam a ferramentas de estorno e disputa para completar o ciclo de prevenção à recuperação.

Movimentos recentes mostram a criação de valor se deslocando para sinais de fraude em nível de rede, integrações modulares e operações resilientes de caminho de autorização. Em 2026, a Visa firmou parceria com a Switch Al Maghrib para integrar o Visa Advanced Authorization à rede nacional de compensação de Marrocos, aproximando a detecção de fraude baseada em IA da camada de roteamento. A Visa também colaborou com a OpenAI e executou transações de comércio agêntico ao vivo na Europa usando credenciais tokenizadas e Payment Passkeys alinhadas à Autenticação Forte do Cliente. Paralelamente, iniciativas do ecossistema, como a x402 Foundation apoiada pela Linux Foundation, apontam para normas emergentes de pagamento máquina a máquina, o que eleva a importância de APIs seguras, identidade verificada de agentes e gerenciamento de dependências, incluindo práticas de SBOM e padrões de circuit-breaker, em toda a cadeia de suprimentos de processadores e gateways.

Cenário Competitivo

A concorrência no mercado de segurança de pagamentos é caracterizada por uma combinação de redes de cartões estabelecidas, processadores globais e startups de fintech especializadas. Os líderes de mercado buscam aquisições complementares para acelerar a expansão de capacidades. A Visa planeja concluir a compra da especialista em inteligência artificial Featurespace até setembro de 2025, adicionando modelos comportamentais adaptativos à sua pilha de risco interna.[2]Visa, "Visa to Acquire Featurespace," usa.visa.com A Worldpay adquiriu a Ravelin em fevereiro de 2025 para elevar as taxas de autorização no comércio eletrônico e, em seguida, concordou em se fundir com a Global Payments em abril de 2025 para escalar a cobertura combinada para 94 bilhões de transações anuais.[3]Worldpay, "Worldpay Acquires Ravelin," worldpay.com Esses movimentos ressaltam a importância estratégica da análise de fraude incorporada e do alcance global de comerciantes.

A diferenciação tecnológica depende da profundidade do aprendizado de máquina, do gerenciamento de latência e da governança do ciclo de vida dos tokens. A atividade de patentes permanece forte, ilustrada pela patente de token independente de registro contábil da Microsoft, que permite portabilidade entre redes, um recurso que atrai comerciantes que operam roteamento com múltiplos adquirentes. Os inovadores de nicho se concentram em troca de chaves resistente a computadores quânticos, autenticação contínua biométrica e trilhas de auditoria ancoradas em blockchain. Muitos visam pontos problemáticos em segmentos de alto crescimento, como fraude em BNPL ou comércio transfronteiriço de pequenos valores.

O campo competitivo também mostra alianças horizontais. Os fabricantes de dispositivos colaboram com provedores de gateway para pré-carregar elementos seguros, garantindo criptografia de ponta a ponta desde o teclado até o adquirente. Os processadores se unem a plataformas em nuvem para disponibilizar ambientes de sandbox pré-certificados que reduzem o tempo de entrada no mercado para novos comerciantes. Embora a consolidação esteja em andamento, fornecedores especializados que se destacam em um único ponto problemático ainda podem capturar subsegmentos lucrativos, mantendo a fragmentação geral em um nível moderado.

Líderes do Setor de Segurança de Pagamentos

CyberSource Corporation (Visa Inc.)

Bluefin Payment Systems LLC

Elavon Inc.

SecurionPay

PayPal Holdings Inc. (Braintree)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade fundamental é a modernização da segurança de checkout e autorização usando inteligência fornecida pela rede e contexto de transação enriquecido, o que abre espaço para fornecedores que reduzem fraudes sem adicionar latência. A Visa disponibilizou comercialmente sua Checkout Intelligence Layer em abril de 2026, e plugins do ecossistema, como a atualização WooCommerce-Stripe, que permite campos de dados enriquecidos, mostram como as plataformas de comerciantes estão se adaptando para transmitir sinais de qualidade superior às decisões de risco. Isso, por sua vez, amplia a demanda por orquestração interoperável entre gateways, mecanismos de fraude e serviços de token de rede, especialmente entre grandes comerciantes que operam roteamento multiadquirente e buscam controles consistentes nos canais web, móvel e físico.

Uma segunda área em aberto é a segurança de comércio não humano e transações automatizadas, em que a autenticação, a verificação de intenção e a gestão do ciclo de vida das credenciais vão além dos fluxos tradicionais de portador de cartão. Em julho de 2026, a Visa relatou transações de comércio agêntico ao vivo na Europa usando o Trusted Agent Protocol e Payment Passkeys para autenticação alinhada à SCA, e a Linux Foundation lançou formalmente a x402 Foundation para padronizar pagamentos nativos da internet entre agentes de software, com apoio de Visa, Mastercard, Ripple e Stripe. Paralelamente, o endurecimento regulatório continua a impulsionar a demanda por pilhas de autenticação e monitoramento adaptáveis, incluindo as diretrizes de autenticação do RBI com vigência a partir de 1º de abril de 2026 e a finalização em curso do PSD3/PSR da UE até maio de 2026, incentivando fornecedores a empacotar controles configuráveis para bancos, PSPs e comerciantes que operam em diferentes jurisdições.

Desenvolvimentos recentes do setor

- Julho de 2026: a Elavon e a Wix anunciaram uma integração da Elavon Business Solutions com os recursos de comércio unificado da Wix para ajudar pequenas empresas a gerenciar pagamentos e operações de loja em uma única plataforma. O movimento amplia o alcance da Elavon por meio de um canal de criação de comerciantes de alto volume, ao mesmo tempo em que incorpora segurança e aceitação de pagamentos de forma mais profunda nos fluxos de trabalho das PMEs.

- Abril de 2026: a MoneyHash anunciou uma parceria plurianual com a Visa para expandir a habilitação do Cybersource dentro da camada de orquestração de pagamentos da MoneyHash em toda a região MENA. Isso amplia a presença do Cybersource em mercados emergentes ao combinar roteamento orientado por orquestração com ferramentas de segurança em nível de rede, reduzindo o atrito de implementação para comerciantes regionais.

- Dezembro de 2024: a Mastercard concluiu a aquisição da Recorded Future, incorporando feeds de inteligência de ameaças à sua pilha de segurança. A combinação fortalece a detecção de cartões comprometidos e infraestrutura de fraude, apoiando ciclos de resposta mais rápidos para emissores e comerciantes conectados aos serviços da Mastercard.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado de segurança de pagamentos abrange software, serviços e funções de segurança utilizados para proteger transações de pagamento e dados relacionados nos canais online, móvel e físico, desde a autorização até a liquidação. Isso inclui controles projetados para reduzir o risco de fraude e apoiar os requisitos de segurança de pagamento.

Exclusões de escopo: taxas de processamento de pagamento puras, produtos gerais de cibersegurança não desenvolvidos especificamente para pagamentos e vendas de hardware não gerenciado isoladamente são excluídos, a menos que sejam vendidos como parte de uma solução ou serviço de segurança de pagamentos.

Visão geral da segmentação

- Por Tipo de Solução

- Criptografia

- Tokenização

- Detecção e Prevenção de Fraudes

- Outras Soluções

- Por Plataforma

- Baseada em Dispositivos Móveis

- Baseada na Web

- Em Loja / PDV

- Por Porte da Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor do Usuário Final

- Varejo e Comércio Eletrônico

- BFSI

- Saúde

- TI e Telecomunicações

- Viagens e Hospitalidade

- Governo

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual e manter as premissas atreladas a sinais mensuráveis que acompanham os volumes de pagamento e a pressão de fraude. Baseamo-nos em referências públicas, como estatísticas de pagamento de bancos centrais, indicadores macroeconômicos do BIS e do FMI, atualizações do PCI Security Standards Council e orientações de segurança do NIST, além de publicações abertas de agências como a FTC e a ENISA sobre tendências de fraude e cibersegurança.

Para traduzir esses sinais em insumos de mercado, também analisamos registros de empresas, apresentações a investidores, relatórios anuais auditados e documentação de produtos, além de cobertura jornalística confiável e sites de associações relacionadas ao comércio digital e a cartões. Assinaturas pagas de dados financeiros e inteligência de notícias corporativas, bases de patentes e uma base de dados de embarques de importação e exportação em nível de remessa foram usadas seletivamente para confirmar a exposição dos fornecedores, a direção dos recursos e a atividade regional. Esses exemplos não são exaustivos, e fontes adicionais foram verificadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fornecedores de soluções de segurança de pagamentos, parceiros de serviços de pagamento, comerciantes e instituições financeiras, para que o modelo pudesse ser ajustado aos padrões reais de compra e implantação. Para a cobertura global, os insumos foram validados nas regiões APAC, EMEA e Américas, com acompanhamentos usados quando a pesquisa documental deixava lacunas sobre lógica de precificação, tempo de adoção e mix de canais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos: 13% | APAC: 43% |

| Nível médio: 53% | Líderes funcionais/de unidade: 35% | EMEA: 31% |

| Participantes menores: 21% | Gerentes: 52% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, em que o crescimento das transações, a mudança de canal (cartão presente versus cartão não presente) e a pressão de fraude documentada são usados para reconstruir o conjunto de demanda por gastos em segurança de pagamentos por região. Após a formação desse conjunto, aplicamos premissas de adoção e intensidade de gastos, que foram verificadas com o feedback das entrevistas. Em seguida, comparamos o resultado com aproximações bottom-up seletivas, como faixas de preço amostradas multiplicadas pelos volumes prováveis de implantação para as principais categorias de soluções.

Os insumos usados no modelo incluem tendências de valor e volume de transações de pagamento digital, indicadores de uso de e-commerce e carteiras móveis, direção reportada de perdas por fraude e estornos, cronogramas de conformidade do PCI DSS e relacionados, e padrões de adoção de nuvem que influenciam como as soluções são implantadas e precificadas. Quando uma verificação bottom-up não consegue cobrir fornecedores menores ou divisões de receita privadas, as lacunas são tratadas por meio de premissas conservadoras de participação e, em seguida, testadas novamente em relação ao crescimento regional de pagamentos e aos sinais de atividade dos fornecedores.

Para a previsão, é utilizada análise de cenários em torno da intensidade de fraude, do ritmo de aplicação regulatória e da migração dos comerciantes para trilhos de pagamento modernos. Isso é apoiado por ajuste de tendências de ciclo curto sobre o crescimento histórico, para reduzir a sensibilidade a picos de um único ano. O caminho final da previsão é revisado para permanecer consistente com o movimento esperado nos volumes de pagamento e com a velocidade observada na implementação de recursos de segurança.

Validação de dados e ciclo de atualização

A validação é realizada verificando se os resultados se movem de forma lógica em relação a indicadores independentes, como a expansão das transações de pagamento, a direção de fraudes e estornos, e marcos de conformidade em segurança, investigando em seguida quaisquer grandes variações. Quando um resultado parece incorreto, revisitamos as taxas de conversão, as faixas de preço e as divisões regionais, e recontatamos os respondentes relevantes caso a premissa seja sensível.

Antes da aprovação final, o modelo e a narrativa passam por revisões analíticas em múltiplas etapas, que incluem verificações de consistência entre os anos, verificações do momento de conversão cambial e testes de razoabilidade em relação a padrões adjacentes de gastos em segurança e pagamentos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, seguidas de uma revisão final antes da entrega para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de segurança de pagamentos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para segurança de pagamentos costumam diferir porque cada publicador delimita o mercado de forma diferente e depois aplica suas próprias premissas de precificação e adoção. A variação também decorre de anos-base mais antigos, diferentes momentos de conversão cambial e trajetórias de previsão que pressupõem uma aplicação regulatória mais rápida.

Algumas estimativas incluem, no total, conjuntos mais amplos de receita da indústria de pagamentos, como cobranças vinculadas ao processamento e gastos adjacentes em tecnologia bancária. Na Mordor Intelligence, são contabilizadas apenas as soluções e serviços de segurança de pagamentos vinculados à proteção de transações de pagamento nos canais web, móvel e físico, enquanto cibersegurança genérica e taxas de processamento puras são excluídas, a menos que sejam vendidas como parte de um projeto de segurança de pagamentos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 39,44 bilhões de USD (2026) | |

| Consultoria Global A | 24,61 bilhões de USD (2024) | Utiliza uma janela de avaliação de 2024 e uma delimitação mais ampla de práticas de segurança, o que pode alterar os totais quando serviços e gastos de segurança multi-setoriais são agrupados sob segurança de pagamentos sem filtros consistentes em nível de canal. |

| Editora Setorial B | 17,33 bilhões de USD (2024) | Aplica uma perspectiva mais longa de 2025-2035 com uma CAGR mais baixa e um conjunto inicial diferente, o que pode refletir uma inclusão mais restrita de autenticação avançada e tipos de implantação, além de premissas mais conservadoras de ritmo de adoção. |

A dispersão entre as fontes decorre principalmente de até que ponto gastos adjacentes são admitidos no mercado e de qual ano é tratado como ponto de partida para precificação e adoção. Ao manter o conjunto de demanda atrelado aos casos de uso de proteção de transações de pagamento e verificar as premissas em relação ao crescimento do volume de pagamentos e à direção da fraude, chegamos a um total que pode ser rastreado até alavancas claras e reproduzido à medida que novos dados são divulgados.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de segurança de pagamentos?

O mercado está avaliado em USD 39,44 bilhões em 2026, com previsão de crescimento para USD 86,18 bilhões até 2031 a um CAGR de 16,95%.

Qual tipo de solução lidera em receita?

A tokenização lidera e detinha 30,45% da participação do mercado de segurança de pagamentos em 2025, impulsionada por sua capacidade de remover dados sensíveis dos sistemas dos comerciantes.

Qual plataforma apresenta o crescimento mais rápido?

As implantações baseadas em dispositivos móveis se expandem a um CAGR de 22,3% até 2031, apoiadas pela forte adoção de carteiras digitais em toda a Ásia-Pacífico.

Por que a área de saúde é o setor do usuário final de crescimento mais rápido?

A área de saúde acelera a um CAGR de 18,7% porque as organizações estão digitalizando os canais de faturamento e alinhando os controles do PCI com as rigorosas regras de proteção de dados da HIPAA.

Qual é o impacto do PCI DSS 4.0 sobre os comerciantes?

Os comerciantes devem cumprir 64 novos controles até março de 2025, com multas por não conformidade de até USD 500.000 por mês, desencadeando investimentos substanciais em tokenização e soluções de monitoramento contínuo.

Qual é o grau de fragmentação do cenário competitivo?

Com os cinco principais fornecedores controlando cerca de 35% da receita, o mercado é moderadamente fragmentado, permitindo que players especializados visem nichos como fraude em BNPL e criptografia resistente a computadores quânticos.

Página atualizada pela última vez em: