Tamanho e Participação do Mercado de Pagamentos do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

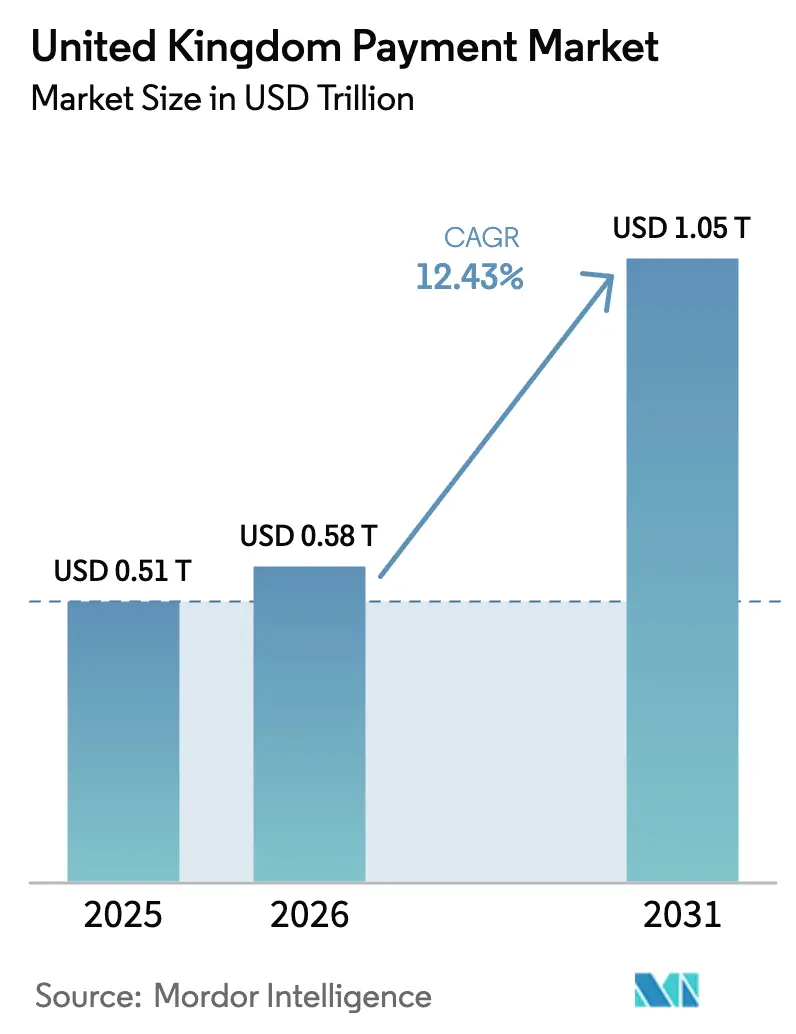

| Tamanho do mercado no ano base (2025) | 0.51 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.58 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.05 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Pagamentos do Reino Unido está projetado em USD 0,51 trilhões em 2025, USD 0,58 trilhões em 2026, e deverá atingir USD 1,05 trilhões até 2031, crescendo a um CAGR de 12,43% de 2026 a 2031.

O crescimento repousa sobre a migração constante dos trilhos dos esquemas de cartões para estruturas de pagamento instantâneo conta a conta em tempo real, a rápida adoção por parte dos comerciantes de checkouts de finanças incorporadas e os expressivos investimentos em infraestrutura que acompanham o potencial lançamento de uma libra digital. Os pagamentos instantâneos já movimentam cestas de alto valor no comércio eletrônico sem cobrança de intercâmbio, enquanto padrões de autenticação mais rigorosos estão impulsionando soluções tokenizadas e biométricas que agilizam os tempos de aprovação. O capital de risco continua a financiar fintechs especializadas que integram funcionalidades de crédito e pagamento em softwares verticais, exercendo pressão competitiva sobre os processadores incumbentes. Ao mesmo tempo, as regras de reembolso obrigatório para fraudes de pagamento por impulso autorizado estão reescrevendo os modelos de precificação de risco e colocando as ferramentas de prevenção à fraude em evidência.

Principais Conclusões do Relatório

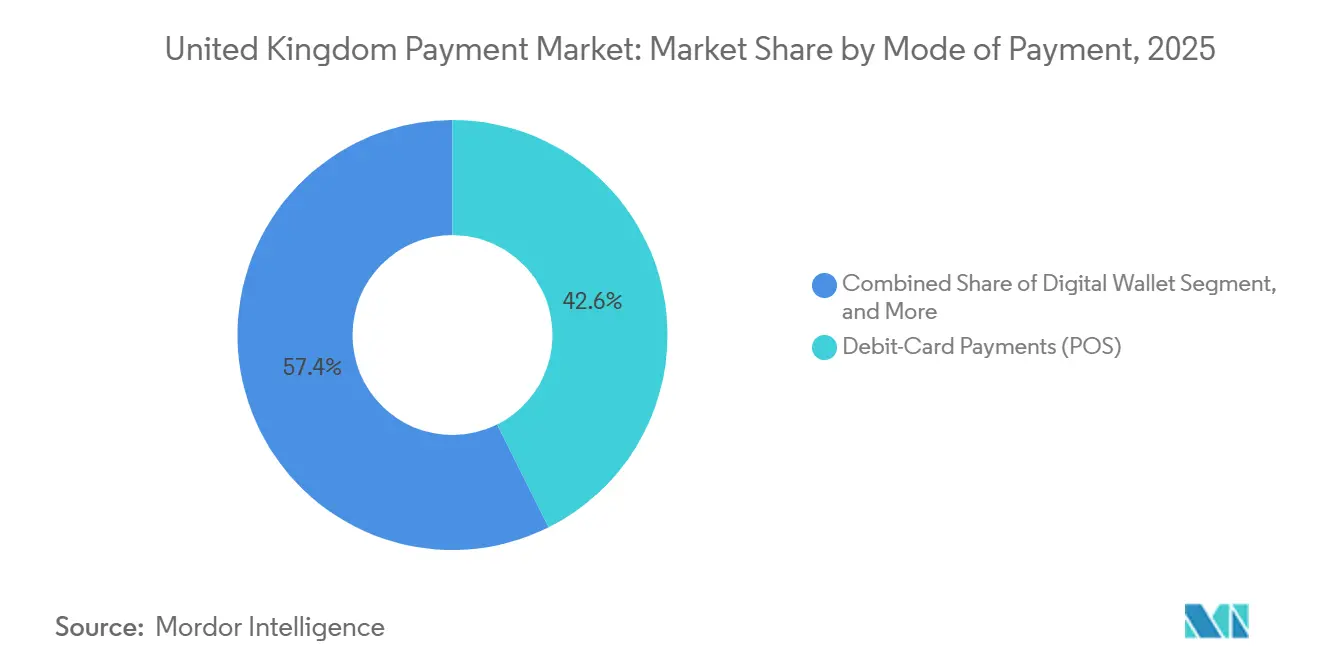

- Por modo de pagamento, os cartões de débito (PDV) lideraram com uma participação de receita de 42,62% em 2025 no mercado de pagamentos do Reino Unido, enquanto os pagamentos online conta a conta estão projetados para avançar a um CAGR de 13,63% até 2031.

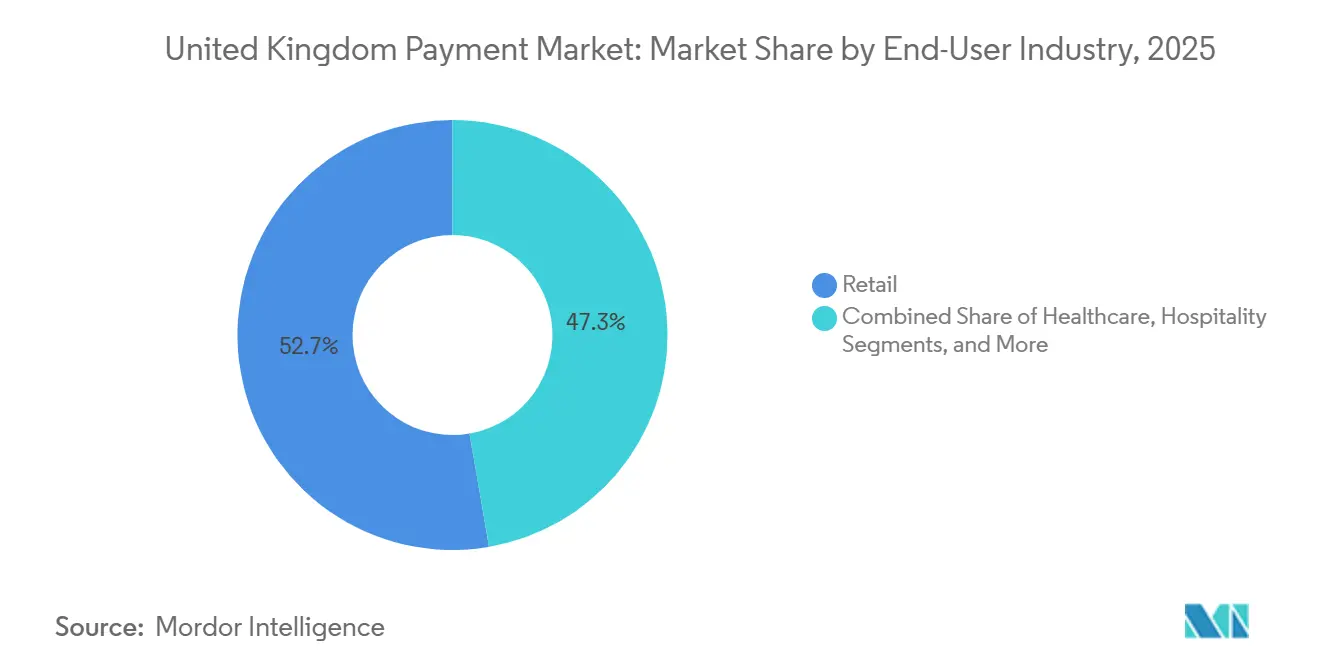

- Por setor de usuário final, o varejo deteve 52,72% da participação do mercado de pagamentos do Reino Unido em 2025, enquanto a saúde está se expandindo a um CAGR de 13,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pagamentos do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pagamentos instantâneos conta a conta habilitados por open banking | +3.2% | Nacional, concentrado em Londres e Manchester | Médio prazo (2 a 4 anos) |

| Autenticação Forte de Cliente acelerando soluções tokenizadas e biométricas | +2.1% | Nacional, conformidade com repercussão na UE | Curto prazo (≤2 anos) |

| Boom de financiamento de fintechs viabilizando a expansão de BNPL e finanças incorporadas | +2.4% | Nacional, atividade de capital de risco centrada em Londres | Médio prazo (2 a 4 anos) |

| Consulta sobre CBDC da libra digital catalisando investimentos em infraestrutura | +1.8% | Nacional, pilotos iniciais em hubs de fintech | Longo prazo (≥4 anos) |

| Aumento do limite de pagamento por aproximação impulsionando a penetração de NFC | +1.5% | Nacional, maior adoção em centros urbanos | Curto prazo (≤2 anos) |

| Demanda do varejo omnicanal por plataformas de comércio unificado | +1.5% | Nacional, liderado por varejistas de supermercados e moda | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pagamentos Instantâneos Conta a Conta Habilitados por Open Banking

Os comerciantes estão adotando os trilhos de open banking para contornar as taxas de intercâmbio, e mais de 7 milhões de consumidores haviam concedido pelo menos um consentimento até 2025.[1]Autoridade de Conduta Financeira, "Adoção de Open Banking 2025," fca.org.uk Os pagamentos recorrentes variáveis são particularmente úteis para a cobrança de assinaturas, reduzindo a rotatividade involuntária associada a falhas em cartões cadastrados. A GoCardless processou 68% mais volume conta a conta em relação ao ano anterior em 2025, com valores médios de cesta 22% superiores aos equivalentes em cartão. A confirmação regulatória de que os provedores de serviços de sobreposição enfrentam requisitos de capital menos rigorosos do que as instituições tradicionais reduziu as barreiras de entrada no mercado e acelerou o lançamento de produtos.[2]Regulador de Sistemas de Pagamento, "Estrutura de Serviços de Sobreposição 2025," psr.org.uk

Autenticação Forte de Cliente Acelerando Soluções Tokenizadas e Biométricas

Os padrões reforçados de Autenticação Forte de Cliente (SCA) obrigaram os emissores a rejeitar transações de comércio eletrônico com CVV estático a partir de janeiro de 2024. As credenciais tokenizadas já protegem mais de 60% dos pagamentos com cartão na web no Reino Unido, mas podem retardar os fluxos de checkout. O piloto biométrico da Mastercard com o NatWest combinou tokens vinculados ao dispositivo e verificação por impressão digital ou facial no próprio dispositivo, reduzindo os tempos de aprovação para 1,8 segundos enquanto mantinha a fraude abaixo de 0,02%.[3]Mastercard, "Piloto de Autenticação Biométrica 2025," mastercard.com Essa vantagem de desempenho está levando os emissores a adotar estratégias generalizadas de vinculação de dispositivos.

Boom de Financiamento de Fintechs Viabilizando a Expansão de BNPL e Finanças Incorporadas

A captação de recursos do setor fintech do Reino Unido atingiu GBP 8,1 bilhões (USD 10,3 bilhões) em 2024, à medida que investidores de capital de risco buscavam plataformas de crédito parcelado e finanças incorporadas. A Klarna utilizou sua extensão da Série F para lançar o BNPL por código QR em 12.000 lojas, desafiando os cartões de crédito no ponto de venda. As regras de acessibilidade da FCA, incluindo um período de reflexão de 30 dias, agora favorecem credores bem capitalizados, acelerando a consolidação e ao mesmo tempo reforçando as perspectivas de crescimento para os líderes de mercado.

Consulta sobre CBDC da Libra Digital Catalisando Investimentos em Infraestrutura

Embora a emissão permaneça indefinida, a consulta do Banco da Inglaterra já desbloqueou investimentos dos processadores em dinheiro programável. A Worldpay reservou GBP 45 milhões (USD 57 milhões) em 2025 para desenvolver módulos de contratos inteligentes compatíveis com arquiteturas de livro-razão distribuído. As orientações do Tesouro esclareceram que uma libra digital coexistiria com os depósitos bancários, reduzindo o risco existencial, mas recompensando os primeiros adotantes capazes de orquestrar pagamentos condicionais no lançamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da fraude de pagamento por impulso autorizado e custos de reembolso sob as novas regras do Regulador de Sistemas de Pagamento | -1.9% | Nacional, aguda nos canais de banco digital | Curto prazo (≤2 anos) |

| Sistemas bancários centrais legados limitando a liquidação em tempo real | -1.3% | Nacional, concentrado em bancos de segundo nível | Longo prazo (≥4 anos) |

| Aumento das taxas de intercâmbio pós-Brexit elevando os custos para os comerciantes | -0.8% | Nacional, comerciantes transfronteiriços mais afetados | Médio prazo (2 a 4 anos) |

| Crise do custo de vida reduzindo os valores das transações | -1.1% | Nacional, pronunciado no varejo discricionário | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Fraude de Pagamento por Impulso Autorizado e Custos de Reembolso sob as Novas Regras do Regulador de Sistemas de Pagamento

As perdas com fraude de pagamento por impulso autorizado atingiram GBP 485 milhões em 2024, obrigando os bancos a reembolsar a maioria das vítimas em até cinco dias úteis. Provisões adicionais, superiores a GBP 200 milhões, desviaram capital da inovação de produtos e elevaram o custo dos pagamentos instantâneos. O Lloyds reduziu a fraude de pagamento por impulso autorizado em 34% após implementar verificações de confirmação de beneficiário, mas a solução adicionou pouco mais de dois segundos a cada transferência. Esse atrito ameaça empurrar as transferências de baixo valor para canais não bancários.

Sistemas Bancários Centrais Legados Limitando a Liquidação em Tempo Real

Embora o Serviço de Pagamentos Mais Rápidos tenha processado mais de quatro bilhões de transferências em 2024, muitos bancos de segundo nível ainda lançam fundos em lotes horários ou bihourários. A migração do núcleo nativo em nuvem da Starling, no valor de GBP 18 milhões (USD 23 milhões), oferece finalidade em menos de um segundo, mas os bancos legados enfrentam custos cinco a sete vezes maiores devido à dívida técnica. O mercado de duas velocidades resultante prejudica a ubiquidade da promessa de tempo real do mercado de pagamentos do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Os Trilhos Conta a Conta Reformulam a Economia dos Canais

Os pagamentos online conta a conta estão projetados para se expandir a um CAGR de 13,63% de 2026 a 2031, a trajetória mais rápida entre todos os modos. Os cartões de débito detinham uma participação de 42,62% no mercado de pagamentos do Reino Unido em 2025, mas o crescimento estabilizou à medida que os comerciantes preferem os trilhos em tempo real para evitar taxas de intercâmbio. O tamanho do mercado de pagamentos do Reino Unido para transações com cartão de crédito está sob pressão devido às novas verificações de acessibilidade que prolongam os prazos de emissão. As carteiras digitais continuam a ganhar terreno tanto no comércio eletrônico quanto em estabelecimentos físicos, impulsionadas por integrações em plataformas de pequenos comerciantes.

O dinheiro em espécie caiu abaixo de 15% dos volumes de pagamento no varejo, refletindo o fechamento de agências e caixas eletrônicos. O pagamento na entrega para compras online está agora restrito a categorias específicas de eletrônicos, e mesmo nessas categorias as regras das plataformas estão reduzindo seu uso. Os débitos diretos e as liquidações por fatura continuam comuns no segmento B2B, mas contribuem pouco para os volumes de consumidores. Uma estimativa do regulador aponta que o subsídio anual necessário para preservar a aceitação universal de dinheiro em espécie é de GBP 2 bilhões, tornando provável uma transição acelerada para o comércio exclusivamente digital.

Por Setor de Usuário Final: A Digitalização da Saúde Desbloqueia a Inovação em Pagamentos

O varejo respondeu por 52,72% do valor das transações em 2025, mas seu crescimento está moderando à medida que o supermercado online se aproxima da maturidade. A saúde está prevista para avançar a um CAGR de 13,82% até 2031, apoiada por portais unificados de pagamento de pacientes. O mandato do Serviço Nacional de Saúde para que todos os fundos adotem gateways de open banking até março de 2027 impulsionou gastos com aquisições no valor de aproximadamente GBP 120 milhões.

Os provedores privados adotaram checkouts incorporados ainda mais rapidamente; a implantação de links de pagamento pela Bupa reduziu os tempos de cobrança de pacientes de 14 dias para duas horas e cortou os custos administrativos em 35%. Os estabelecimentos de hotelaria estão experimentando soluções de pagamento por QR code na mesa que reduzem em oito minutos os tempos de atendimento nos horários de pico, evidenciando como o software vertical agrega alavancagem operacional enquanto expande o mercado de pagamentos do Reino Unido.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Londres e o Sudeste respondem por 48% do mercado de pagamentos do Reino Unido, impulsionados pela maior penetração de smartphones e por uma densa rede de comerciantes. A Escócia e o País de Gales estão se aproximando, com a cobertura de 5G atingindo 78% da população em 2025, permitindo autenticação móvel sem interrupções mesmo em regiões anteriormente com baixo sinal. Os comerciantes da Irlanda do Norte lidam com fluxos em duas moedas, com cartões denominados em euros representando 31% das transações nas cidades de fronteira, impulsionando a demanda por processadores de múltiplas moedas.

Um mandato regulatório que exige que 95% dos cidadãos vivam a menos de uma milha de um caixa eletrônico tem se mostrado difícil de cumprir em áreas rurais, acelerando a adoção de serviços de saque em caixa no PDV que cobram entre GBP 0,50 e GBP 1,00 por saque. Os varejistas urbanos estão cada vez mais sem dinheiro em espécie, com 22% dos comerciantes de Londres não aceitando mais moeda física, citando um custo médio de manuseio de 1,8%. As curvas de adoção regionais dependem, portanto, da disponibilidade de banda larga, do uso de smartphones e da economia do custo do dinheiro em espécie.

Apesar de um único arcabouço legal, o comportamento de pagamento varia conforme a demografia local. Os cinturões de pendulares abastados ao redor de Londres apresentam a maior penetração de transações autenticadas por biometria, enquanto cidades universitárias como Oxford e Cambridge observam a adoção antecipada de BNPL para serviços relacionados a mensalidades. Os centros turísticos costeiros dependem fortemente de carteiras QR no ponto de venda que atendem a visitantes transitórios não familiarizados com os esquemas de vinculação bancária local. Essas nuances ressaltam a granularidade geográfica incorporada nas previsões de tamanho do mercado de pagamentos do Reino Unido.

Cenário Competitivo

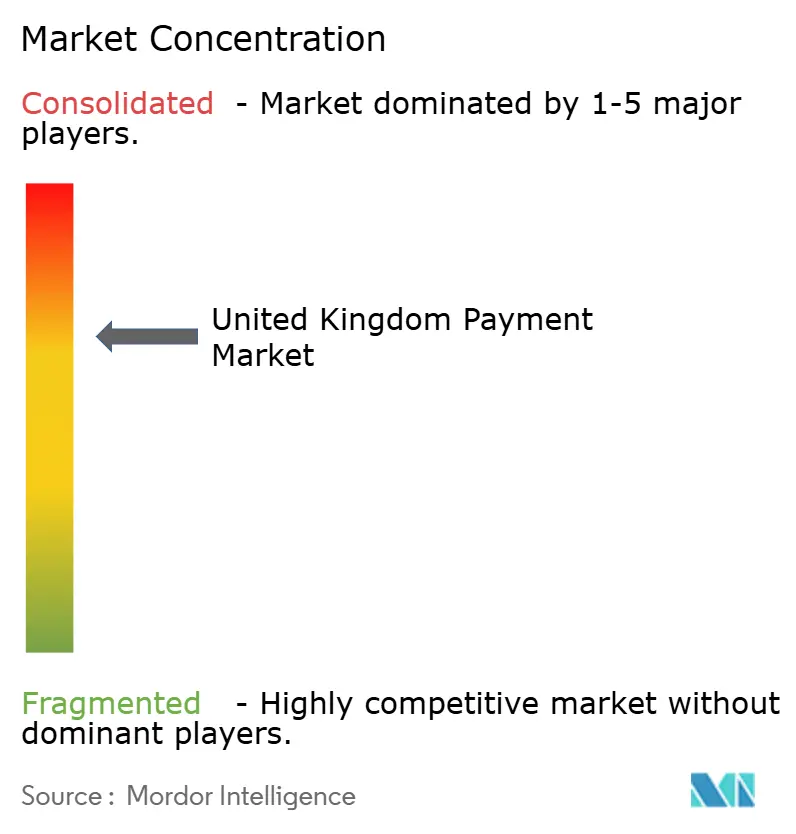

Os cinco principais adquirentes de comerciantes — Worldpay, Barclays Payments, Adyen, Checkout.com e Lloyds Cardnet — controlavam coletivamente a maior parte do valor processado em 2025. Nenhum operador isolado superou uma participação expressiva, criando uma estrutura moderadamente concentrada em que os comerciantes rotineiramente utilizam múltiplos provedores. A proibição de 2024 de cláusulas de exclusividade em contratos com duração superior a 12 meses reduziu ainda mais os custos de troca, levando os processadores a se diferenciar por meio de software vertical e dados em tempo real.

Os contratos de comércio unificado da Adyen com a Burberry e a JD Sports demonstraram que dados consolidados podem reduzir o quadro de pessoal financeiro em um quinto, enquanto a Revolut processou GBP 1,2 bilhão em seu primeiro trimestre de adquirência de comerciantes, sinalizando um rápido potencial de escala para os bancos desafiadores. A entrada da Toast em setembro de 2025 enfatizou o poder dos pagamentos incorporados em softwares de fluxo de trabalho especializados.

Os serviços transfronteiriços continuam sendo uma oportunidade de espaço em branco. A licença de Singapura da Checkout.com permite que os comerciantes do Reino Unido liquidem em 18 moedas asiáticas, eliminando margens de câmbio de 2 a 3 pontos percentuais. Enquanto isso, os processadores estão correndo para integrar pagamentos recorrentes variáveis assim que o arcabouço legal for finalizado, pois os pioneiros esperam capturar comerciantes da economia de assinaturas insatisfeitos com a mecânica de mandatos legados. O setor de pagamentos do Reino Unido, portanto, equilibra incumbentes de grande escala com disruptores ágeis, cada um buscando diferenciação liderada pela tecnologia.

Líderes do Setor de Pagamentos do Reino Unido

Stripe, Inc.

PayPal Holdings, Inc.

Worldpay Group Limited (Fidelity National Information Services, Inc.)

Amazon Payments, Inc.

Mastercard Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Visa investiu GBP 200 milhões (USD 254 milhões) para expandir seu centro de dados em Londres, elevando a capacidade para 100.000 transações por segundo e reduzindo a latência transfronteiriça em 40%.

- Dezembro de 2025: A Mastercard e o NatWest lançaram um piloto de cartão biométrico para 10.000 clientes, elevando os valores médios de pagamento por aproximação em 27%.

- Novembro de 2025: A Revolut obteve uma licença bancária no Reino Unido, desbloqueando o seguro de depósitos e o acesso direto à liquidação pelo Banco da Inglaterra.

- Outubro de 2025: A Adyen adquiriu uma participação minoritária na Banked, integrando transferências instantâneas conta a conta em sua plataforma.

Escopo do Relatório do Mercado de Pagamentos do Reino Unido

O Relatório do Mercado de Pagamentos do Reino Unido é Segmentado por Modo de Pagamento (Ponto de Venda [Cartão de Débito, Cartão de Crédito, Conta a Conta, Carteira Digital, Dinheiro em Espécie e Outros], Venda Online [Cartão de Débito, Cartão de Crédito, Conta a Conta, Carteira Digital, Pagamento na Entrega e Outros]) e Setor de Usuário Final (Varejo, Entretenimento, Hotelaria, Saúde, Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos Conta a Conta (A2A) | |

| Carteira Digital | |

| Dinheiro em Espécie | |

| Outro Modo de Pagamento no Ponto de Venda | |

| Venda Online | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos Conta a Conta (A2A) | |

| Carteira Digital | |

| Pagamento na Entrega | |

| Outro Modo de Pagamento em Vendas Online |

| Varejo |

| Entretenimento |

| Hotelaria |

| Saúde |

| Outros Setores de Usuário Final |

| Por Modo de Pagamento | Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos Conta a Conta (A2A) | ||

| Carteira Digital | ||

| Dinheiro em Espécie | ||

| Outro Modo de Pagamento no Ponto de Venda | ||

| Venda Online | Pagamentos com Cartão de Débito | |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos Conta a Conta (A2A) | ||

| Carteira Digital | ||

| Pagamento na Entrega | ||

| Outro Modo de Pagamento em Vendas Online | ||

| Por Setor de Usuário Final | Varejo | |

| Entretenimento | ||

| Hotelaria | ||

| Saúde | ||

| Outros Setores de Usuário Final | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de pagamentos do Reino Unido em 2026?

O mercado está avaliado em USD 0,58 bilhões em 2026 e está previsto para atingir USD 1,05 bilhões até 2031, crescendo a um CAGR de 12,43% ao longo do período de previsão.

Qual modo de pagamento está se expandindo mais rapidamente?

As transferências online conta a conta estão projetadas para crescer a um CAGR de 13,63% entre 2026 e 2031.

Qual setor de usuário final apresenta o maior crescimento?

Os pagamentos de saúde estão avançando a um CAGR de 13,82% até 2031, impulsionados por portais unificados de pagamento de pacientes.

Qual é o grau de concentração do cenário de processamento?

Os cinco principais adquirentes detêm a maior parte do volume, indicando concentração moderada com espaço para o crescimento de desafiadores.

Qual mudança regulatória mais afeta a responsabilidade por fraude?

As regras de reembolso obrigatório para fraudes de pagamento por impulso autorizado, introduzidas em outubro de 2024, transferem a responsabilidade para as instituições remetentes, elevando os custos de conformidade.

Página atualizada pela última vez em: