Tamanho e Participação do Mercado de Pagamentos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

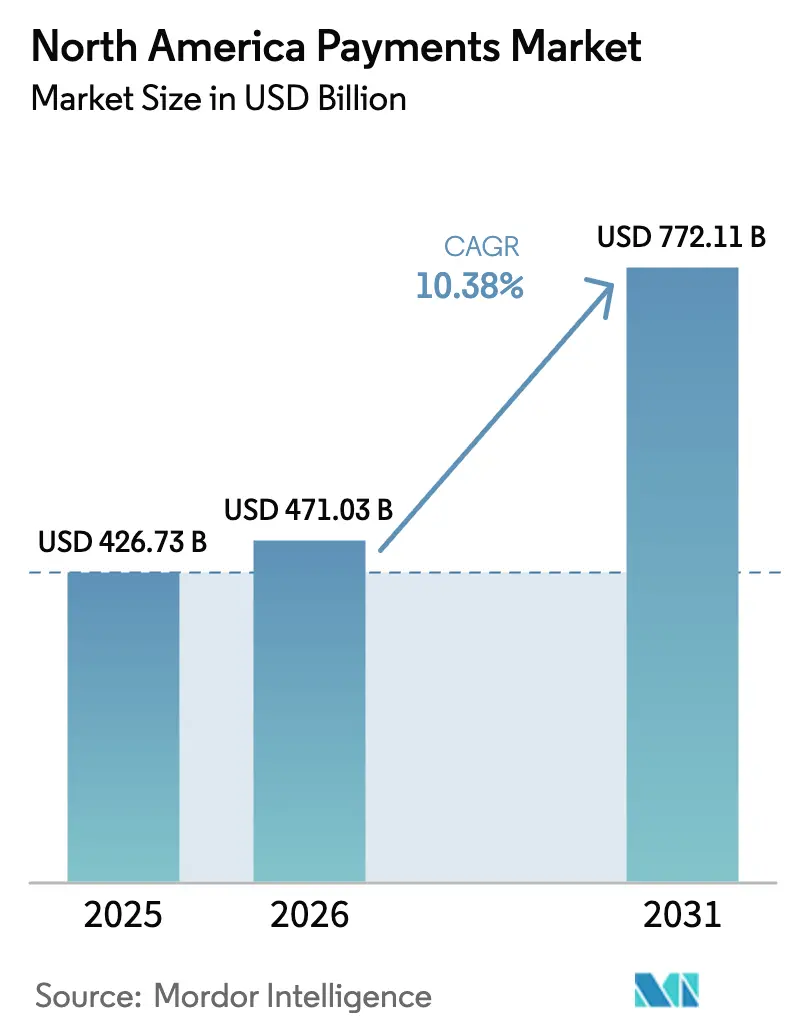

| Tamanho do mercado no ano base (2025) | 426.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 471.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 772.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da América do Norte pela Mordor Intelligence

O tamanho do mercado de pagamentos da América do Norte foi avaliado em USD 426,73 bilhões em 2025 e estima-se que cresça de USD 471,03 bilhões em 2026 para atingir USD 772,11 bilhões até 2031, a uma CAGR de 10,38% durante o período de previsão (2026-2031). O crescimento decorre da implementação acelerada de trilhos de pagamento em tempo real, particularmente o Serviço FedNow, que processou 1,31 milhão de transações no valor de USD 48,6 bilhões no primeiro trimestre de 2025.[1]Conselho do Federal Reserve, "Relatório Trimestral do Serviço FedNow," federalreserve.gov Ações regulatórias como a extensão da Lei de Veracidade em Empréstimos aos provedores de Compre Agora, Pague Depois (BNPL) a partir de julho de 2024 reformulam o segmento BNPL de USD 100 bilhões da região.[2]Agência de Proteção Financeira do Consumidor, "Regra Interpretativa BNPL da Lei de Veracidade em Empréstimos," consumerfinance.gov A demanda dos comerciantes por liquidação imediata está direcionando o volume para carteiras digitais online e transferências de conta a conta, enquanto a tokenização de rede emitiu 11,5 bilhões de tokens para reduzir a fraude em transações sem apresentação do cartão. A modernização dos pagamentos mais rápidos no Canadá, incluindo 86% de participação em transações digitais, apoia a expansão regional. A litígância contínua sobre taxas de intercâmbio contra a Visa e a Mastercard e uma ação antitruste do Departamento de Justiça adicionam incerteza, mas incentivam a inovação em trilhos de menor custo.

Principais Conclusões do Relatório

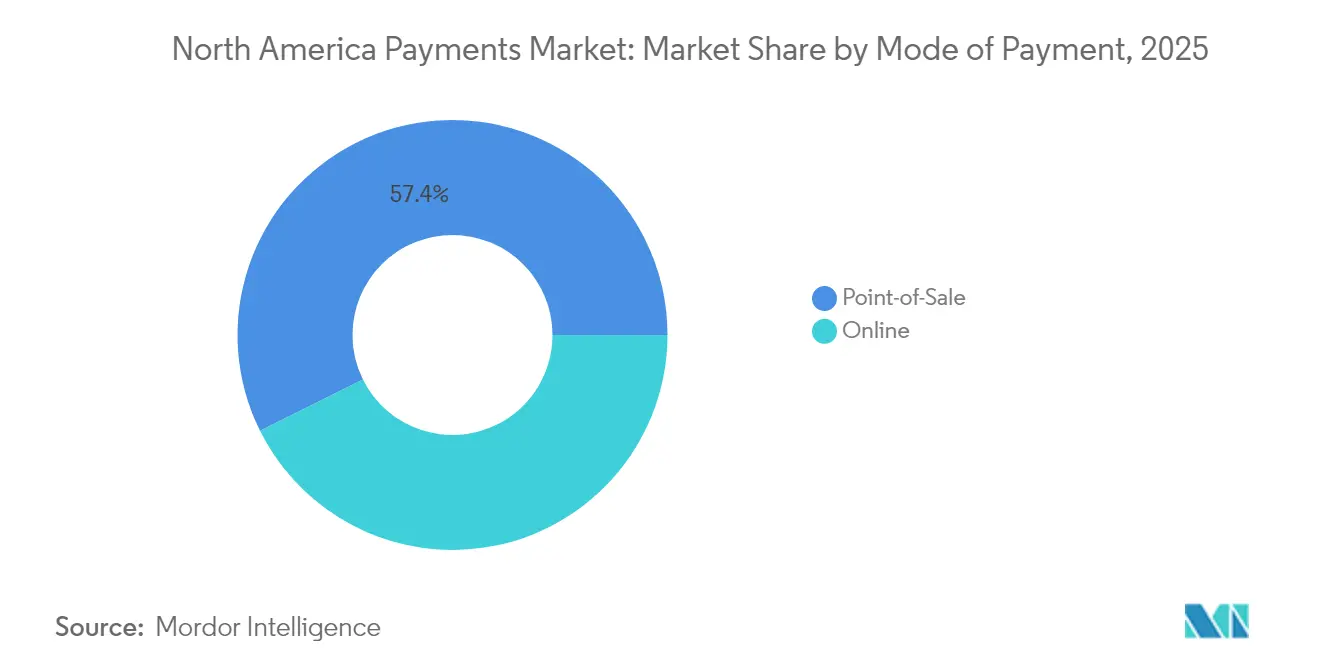

- Por modo de pagamento, as transações com cartão no ponto de venda detinham 40,72% da participação do mercado de pagamentos da América do Norte em 2025; carteiras digitais online e transferências A2A apresentam o maior crescimento, com CAGR de 15,36% até 2031. O Ponto de Venda em geral liderou com 57,35% de participação na receita.

- Por canal de interação, o ponto de venda manteve 54,62% de participação na receita em 2025, enquanto o e-commerce e o m-commerce devem registrar CAGR de 13,01% até 2031.

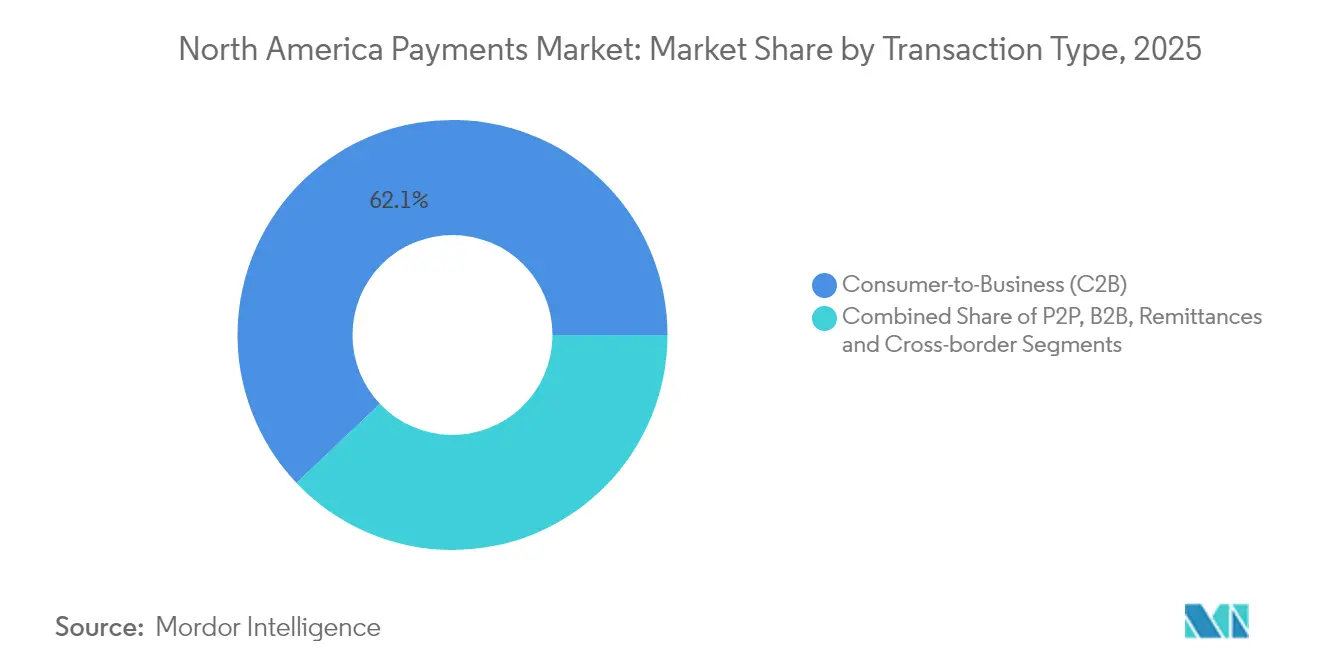

- Por tipo de transação, o consumidor para empresa dominou com 62,08% de participação em 2025, enquanto as remessas transfronteiriças se expandem a uma CAGR de 15,02% até 2031.

- Por setor de usuário final, o varejo liderou com 38,15% de participação na receita em 2025; a saúde é o segmento de crescimento mais rápido, com CAGR de 12,84% até 2031.

- Por país, os Estados Unidos responderam por 70,55% da participação na receita em 2025, enquanto o Canadá deve registrar a maior CAGR de 11,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação de Trilhos em Tempo Real (FedNow, RTR) Acelerando a Adoção de Pagamentos Instantâneos | +2.1% | Centro nos Estados Unidos, com repercussão no Canadá e no México | Médio prazo (2-4 anos) |

| Penetração do BNPL Impulsionando Transações Online de Alto Valor | +1.8% | América do Norte, concentrada em centros urbanos | Curto prazo (≤ 2 anos) |

| Crescimento do E-commerce Transfronteiriço para o Canadá via Plataformas dos EUA | +1.3% | Corredor EUA-Canadá, em expansão para o México | Médio prazo (2-4 anos) |

| Tokenização de Rede Reduzindo Fraudes em Transações Sem Apresentação do Cartão e Aumentando os Volumes de Cartão Arquivado | +1.7% | Global, com a América do Norte liderando a adoção | Longo prazo (≥ 4 anos) |

| Tap-to-Pay no Celular Desbloqueando a Aceitação por PMEs nos EUA e no Canadá | +1.5% | América do Norte, segmentos de PMEs rurais e urbanas | Curto prazo (≤ 2 anos) |

| Automação de Contas a Pagar Corporativas Migrando Gastos B2B para Cartões Virtuais | +1.9% | América do Norte, foco em empresas de grande e médio porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação de trilhos em tempo real acelerando a adoção de pagamentos instantâneos

O FedNow expandiu de 35 bancos de lançamento para mais de 900 instituições até agosto de 2024, com os bancos comunitários representando 78% dos participantes. Empresas e consumidores aumentaram o uso de pagamentos mais rápidos em 2023, estabelecendo a base para uma mudança regional do ACH legado em favor da liquidação irrevogável e imediata. Os primeiros adotantes, como a MSU Federal Credit Union, registraram um aumento de 643% no volume ano a ano, evidenciando forte demanda entre os trabalhadores da economia gig. A ubiquidade resultante dos trilhos instantâneos posiciona o mercado para competir internacionalmente com sistemas como PIX e UPI, melhorando a gestão de liquidez e apoiando novos produtos de tesouraria.

Penetração do BNPL impulsionando transações online de alto valor

Cerca de 21% dos americanos utilizavam BNPL até o final de 2022, e o produto deve atingir 12% das vendas de e-commerce dos Estados Unidos até 2025.[3]Escola Kennedy de Harvard, "O Futuro do BNPL," hks.harvard.edu O Regulamento Z agora impõe extratos e direitos de contestação no estilo de cartão de crédito, elevando os custos de conformidade. Os provedores com escala adequada podem internalizar esses custos, consolidando participação de mercado, enquanto os players menores provavelmente buscarão parcerias. A CAGR projetada de 32% do BNPL no México até 2028 aponta para o potencial de expansão transfronteiriça, mas os entrantes com modelo de capital leve enfrentam maior escrutínio sobre a transparência da dívida do consumidor.

Crescimento do e-commerce transfronteiriço para o Canadá via plataformas dos EUA

O Canadá processou USD 11,9 trilhões em pagamentos em 21,7 bilhões de transações em 2023, com o e-commerce totalizando USD 71,6 bilhões, ou 5,7% das vendas no varejo. Os pagamentos por aproximação agora constituem 53% das transações canadenses, evidenciando a prontidão dos consumidores para um checkout online mais rápido. Trilhos em tempo real harmonizados poderiam eliminar os atrasos de conversão de moeda que oneram os pequenos comerciantes, criando oportunidades de participação em corredores historicamente atendidos por transferências bancárias.

Tokenização de rede reduzindo fraudes em transações sem apresentação do cartão

Os 11,5 bilhões de tokens da Visa substituíram os números de conta primários para casos de uso de transações sem apresentação do cartão até o final de 2024. A tokenização EMV aumenta as taxas de aprovação, fortalece o armazenamento de dados dos comerciantes e mitiga as consequências de violações. Pesquisas do Federal Reserve de Kansas City confirmam um declínio contínuo nas fraudes com cartão presente após a migração para chips EMV, com a tokenização estendendo salvaguardas comparáveis ao comércio digital. O gerenciamento do ciclo de vida dos tokens requer investimentos em escala, reforçando assim as vantagens das redes incumbentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco Crescente de Litígio sobre Taxas de Intercâmbio | -1.4% | Centro nos Estados Unidos, efeitos regulatórios colaterais | Longo prazo (≥ 4 anos) |

| Fraudes em Tempo Real e Golpes de Transferência Autorizada por Impulso (APP) | -0.9% | América do Norte, concentrada em corredores de pagamento instantâneo | Curto prazo (≤ 2 anos) |

| Estouros de Custo na Modernização de Processadores e Núcleos para Bancos de Médio Porte | -1.2% | Estados Unidos e Canadá, instituições financeiras de médio porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco crescente de litígio sobre taxas de intercâmbio

Um juiz federal rejeitou o acordo de intercâmbio proposto pela Visa e Mastercard de USD 30 bilhões em junho de 2024, prolongando duas décadas de litígio por parte dos comerciantes. A ação coletiva separada de USD 5,54 bilhões cobrindo taxas de 2004-2019 permanece aberta a reclamações até fevereiro de 2025. O intercâmbio anual superou USD 100,8 bilhões em 2023, amplificando os apelos por tetos de taxas e opção de roteamento sob a Lei de Competição de Cartões de Crédito. A exposição jurídica prolongada desvia capital da inovação e pode incentivar os comerciantes a direcionar volume para trilhos em tempo real de menor custo.

Fraudes em tempo real e golpes de transferência autorizada por impulso

A liquidação irrevogável eleva o risco de transferências engenhosamente manipuladas socialmente. A rápida adoção do FedNow amplia a superfície de ameaça, forçando os bancos a implantar análises comportamentais 24 horas por dia, 7 dias por semana. A Visa investiu USD 3 bilhões em inteligência artificial para combater vetores emergentes de fraude. Campanhas de educação e pontuação de risco baseada em dispositivo adicionam atrito para pagamentos a beneficiários pela primeira vez, equilibrando conveniência e segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Carteiras Digitais Desafiam a Dominância dos Cartões

Os pagamentos com cartão no ponto de venda responderam por 40,72% da participação do mercado de pagamentos da América do Norte em 2025. O Ponto de Venda em geral liderou com 57,35% de participação na receita. As carteiras digitais online e as alternativas de conta a conta estão se expandindo a uma CAGR de 15,36% até 2031, à medida que os comerciantes buscam ciclos de financiamento mais rápidos e taxas mais baixas. Dados do Federal Reserve mostram um aumento de 31% no uso de carteiras digitais por empresas em 2023. A capacidade de pagamento por aproximação atingiu 69% dos cartões de débito emitidos em 2024 e chegará à quase universalidade até 2027.

A convergência dos tokens de carteira com a segurança de rede reduz a lacuna de aceitação entre cartões e trilhos A2A. Os volumes de dinheiro em espécie no Canadá aumentaram 15% em 2023, apesar dos avanços digitais, ilustrando a preferência do consumidor por múltiplas opções. A tokenização permite que os provedores de assinaturas recorrentes armazenem credenciais com segurança, combinando a utilidade dos cartões com a conveniência das carteiras.

Por Canal de Interação: O Momentum do E-commerce se Acelera

As transações no ponto de venda ainda geram 54,62% da receita, mas o e-commerce e o m-commerce devem crescer a uma CAGR de 13,01% até 2031. O gasto online de USD 71,6 bilhões do Canadá em 2023 evidencia a escala transfronteiriça à medida que os comerciantes dos Estados Unidos implantam fluxos de checkout localizados. A adoção de pagamentos por aproximação (53% das transações canadenses) reflete o conforto dos usuários com a tecnologia de proximidade, suavizando a divisão entre o físico e o digital.

Os consumidores demonstram claro apetite por jornadas omnicanal. Setenta e quatro por cento preferem pagamentos mais rápidos pelo seu banco principal, mas grandes parcelas permanecem abertas a alternativas de fintechs. O tap-to-pay no celular reduz os custos de hardware para pequenos comerciantes e amplia a aceitação em regiões rurais, trazendo novos usuários para o mercado de pagamentos da América do Norte.

Por Tipo de Transação: Remessas Transfronteiriças Superam o Comércio Doméstico

Os fluxos de consumidor para empresa detinham 62,08% de participação em 2025, mas as remessas transfronteiriças estão crescendo a uma CAGR de 15,02%. O Visa Direct processou quase 10 bilhões de pagamentos em 2024, conectando 11 bilhões de endpoints, e o volume transfronteiriço avançou 16% ano a ano. Os trilhos em tempo real reduzem as janelas de liquidação, possibilitando folha de pagamento, pagamentos para a economia gig e remessas da diáspora.

As aquisições corporativas também estão se digitalizando. O Citizens Bank constatou que 94% dos executivos de médias empresas planejam adotar exclusivamente pagamentos digitais em cinco anos. Os cartões virtuais devem atingir USD 452 bilhões em gastos comerciais nos EUA até 2027, deslocando as rotinas business-to-business em direção à automação baseada em cartões.

Por Setor de Usuário Final: A Digitalização da Saúde Impulsiona a Redução de Custos

O varejo reteve 38,15% da receita em 2025 em razão de sua escala, mas a saúde apresenta a CAGR mais rápida de 12,84%. Os pagamentos eletrônicos de sinistros aumentaram 8% em 2023 e poderiam economizar USD 803 milhões anualmente se totalmente adotados. Modelos integrados de pagador-provedor cobrindo 75% das vidas seguradas aceleram a adoção de remessas automatizadas e portais de faturamento ao paciente.

Outros segmentos verticais, como entretenimento e serviços públicos, mantêm ganhos constantes à medida que as plataformas de assinatura e faturamento normalizam as opções de cartão arquivado e A2A. As agências governamentais estão modernizando plataformas de pagamento legadas sob mandatos de banco aberto, abrindo mais casos de uso para liquidação instantânea e desembolsos com identidade verificada.

Análise Geográfica

Os Estados Unidos lideram com 57,35% de participação devido à escala econômica e à densa conectividade entre emissores e adquirentes. O alcance do FedNow em mais de 900 instituições eleva a liquidez para empresas e famílias, impulsionando uma adoção mais ampla de folha de pagamento instantânea, pagamento de contas e produtos de tesouraria. A Visa gerou USD 35,9 bilhões em receita líquida no exercício fiscal de 2024, reinvestindo consistentemente em ferramentas de prevenção de fraude baseadas em IA para sustentar as taxas de aprovação e mitigar os riscos regulatórios.

O Canadá oferece a trajetória de crescimento mais elevada da região à medida que o Trilho em Tempo Real entra em operação e se interliga com sistemas globais. O país liquidou USD 11,9 trilhões em pagamentos em 2023, e os pagamentos por aproximação representam mais da metade de todas as transações dos consumidores. Bancos e provedores de serviços de pagamento se posicionam para monetizar os fluxos transfronteiriços por meio de câmbio de baixo custo, reduzindo a dependência de transferências bancárias.

O México permanece uma fronteira de alto potencial caracterizada pela dominância do dinheiro em espécie e pela rápida inovação em fintechs. O valor projetado de pagamentos digitais de USD 167,85 bilhões até 2028 ilustra a acelerada adoção de carteiras. O licenciamento regulatório sob a lei de fintechs de 2018 canaliza a concorrência para empresas bem capitalizadas, levando os players globais a se aliar a bancos locais para distribuição e conformidade.

Cenário Competitivo

O mercado de pagamentos da América do Norte é moderadamente concentrado, ancorado por redes de cartões globais, mas desafiado por consórcios bancários, players de grandes empresas de tecnologia e fintechs com foco vertical. A Visa registrou USD 19,7 bilhões em lucro líquido sobre USD 35,9 bilhões em receita no exercício fiscal de 2024, financiando a aquisição da Featurespace para incorporar prevenção de fraudes em tempo real por inteligência artificial. O risco de litígio combinado com o escrutínio do Departamento de Justiça pressiona os modelos de intercâmbio, motivando o investimento das redes em tokens seguros e serviços de valor agregado que justificam as taxas.

As fintechs disruptivas exploram nichos de uso. Os provedores de BNPL buscam se diferenciar por meio da aceitação omnicanal e de melhorias no relatório de crédito para cumprir o Regulamento Z. As plataformas B2B automatizam o contas a pagar e integram cartões virtuais para obter intercâmbio enquanto reduzem os custos de processamento dos clientes. Os orquestradores de pagamentos em tempo real fornecem interfaces de programação de aplicativos que abstraem a complexidade entre os trilhos FedNow, ACH e de cartões, permitindo que empresas de software incorporem pagamentos sem integrações bancárias diretas.

Os bancos incumbentes respondem por meio de consórcios como o Zelle da Early Warning e pela integração direta de gateways FedNow em processadores principais. Os adquirentes processadores investem em software de ponto de interação que converte smartphones em terminais de tap-to-pay, ampliando a aceitação para microcomercializantes e reforçando o volume de rede.

Líderes do Setor de Pagamentos da América do Norte

PayPal Holdings Inc.

Visa Inc.

Mastercard Incorporated

Dwolla, Inc.

Amazon.com, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Visa finalizou sua aquisição da Featurespace, adicionando análises comportamentais adaptativas para combater fraudes em tempo real.

- Janeiro de 2025: O Federal Reserve confirmou que o FedNow processou 1,31 milhão de transações no valor de USD 48,6 bilhões no primeiro trimestre de 2025.

- Dezembro de 2024: O CFPB atualizou as Perguntas Frequentes sobre BNPL sob o Regulamento Z. Estratégia. Isso esclarecerá os requisitos operacionais para mitigar o risco de conformidade e apoiar o crescimento sustentável do BNPL.

- Agosto de 2024: O FedNow ultrapassou 900 instituições participantes. Destaca a adesão dos bancos comunitários para contrapor a percepção de que os pagamentos em tempo real favorecem os grandes incumbentes.

Escopo do Relatório do Mercado de Pagamentos da América do Norte

Os instrumentos de pagamento são mecanismos que permitem a transferência de valores em contas em instituições de crédito, pagamento ou similares para um beneficiário em resposta a uma ordem de pagamento. Transferência de crédito, pagamento por cheque, débito direto e depósito em dinheiro são os métodos de pagamento mais comuns. A transferência de crédito é a técnica de pagamento de transferir crédito de um banco para outro. O mercado de pagamentos da América do Norte é segmentado por modo de pagamento (ponto de venda (pagamentos com cartão, carteira digital, dinheiro em espécie, outros), venda online (pagamentos com cartão, carteira digital, outros)) e setores de usuários finais (varejo, entretenimento, saúde, hospitalidade, outros) e geografia (EUA e Canadá).

O escopo do mercado exclui compras online de veículos motorizados, imóveis, pagamentos de contas de serviços públicos (como água, aquecimento e eletricidade), pagamentos de hipotecas, empréstimos, faturas de cartão de crédito ou compras de ações e títulos. Quanto ao Ponto de Venda, todas as transações que ocorrem no ponto de venda físico estão incluídas no escopo do mercado. Inclui transações tradicionais em lojas físicas e todas as transações presenciais, independentemente do local da transação. O dinheiro em espécie também é considerado para ambos os casos (dinheiro na entrega para vendas de e-commerce).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Ponto de Venda | Cartão (Débito, Crédito, Pré-pago) |

| Carteiras Digitais (Apple Pay, Google Pay, Interac Flash) | |

| Dinheiro em Espécie | |

| Outros PDV (Cartões-presente, QR, Dispositivos Vestíveis) | |

| Online | Cartão (Transação Sem Apresentação do Cartão) |

| Carteira Digital e Conta a Conta (Interac e-Transfer, PayPal) | |

| Outros Online (Dinheiro na Entrega, BNPL, Transferência Bancária) |

| Ponto de Venda |

| E-commerce/M-commerce |

| Pessoa a Pessoa (P2P) |

| Consumidor para Empresa (C2B) |

| Empresa para Empresa (B2B) |

| Remessas e Transfronteiriças |

| Varejo |

| Entretenimento e Conteúdo Digital |

| Saúde |

| Hospitalidade e Viagens |

| Governo e Serviços Públicos |

| Outros Setores de Usuários Finais |

| Estados Unidos |

| Canadá |

| México |

| Segmentação por Modo de Pagamento | Ponto de Venda | Cartão (Débito, Crédito, Pré-pago) |

| Carteiras Digitais (Apple Pay, Google Pay, Interac Flash) | ||

| Dinheiro em Espécie | ||

| Outros PDV (Cartões-presente, QR, Dispositivos Vestíveis) | ||

| Online | Cartão (Transação Sem Apresentação do Cartão) | |

| Carteira Digital e Conta a Conta (Interac e-Transfer, PayPal) | ||

| Outros Online (Dinheiro na Entrega, BNPL, Transferência Bancária) | ||

| Segmentação por Canal de Interação | Ponto de Venda | |

| E-commerce/M-commerce | ||

| Segmentação por Tipo de Transação | Pessoa a Pessoa (P2P) | |

| Consumidor para Empresa (C2B) | ||

| Empresa para Empresa (B2B) | ||

| Remessas e Transfronteiriças | ||

| Segmentação por Setor de Usuário Final | Varejo | |

| Entretenimento e Conteúdo Digital | ||

| Saúde | ||

| Hospitalidade e Viagens | ||

| Governo e Serviços Públicos | ||

| Outros Setores de Usuários Finais | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de pagamentos da América do Norte?

O mercado atingiu USD 471,03 bilhões em 2026 e deve chegar a USD 772,11 bilhões até 2031.

Qual modo de pagamento está crescendo mais rapidamente?

As carteiras digitais online e as transferências de conta a conta estão se expandindo a uma CAGR de 15,36% até 2031, superando o crescimento dos cartões.

Por que a saúde é o segmento de usuário final de crescimento mais rápido?

Os pagamentos de saúde se beneficiam de mandatos de transferência eletrônica de fundos que podem economizar USD 803 milhões anualmente, impulsionando uma CAGR de 12,84%.

Como o litígio sobre taxas de intercâmbio influenciará a dinâmica do mercado?

As ações judiciais em andamento podem comprimir as margens dos cartões e acelerar a migração dos comerciantes para alternativas em tempo real ou baseadas em carteiras com taxas mais baixas.

Qual é o papel do FedNow na estratégia competitiva?

A capacidade de liquidação instantânea do FedNow oferece a bancos e fintechs um trilho de baixa latência para desenvolver novos produtos de tesouraria, folha de pagamento e desembolso.

Qual país deve crescer mais rapidamente na América do Norte?

O Canadá deve registrar uma CAGR de 11,62% até 2031 graças à adoção de pagamentos digitais e à próxima integração do Trilho em Tempo Real.

Página atualizada pela última vez em: