Tamanho e Participação do Mercado de Pagamento como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 74.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.45% CAGR |

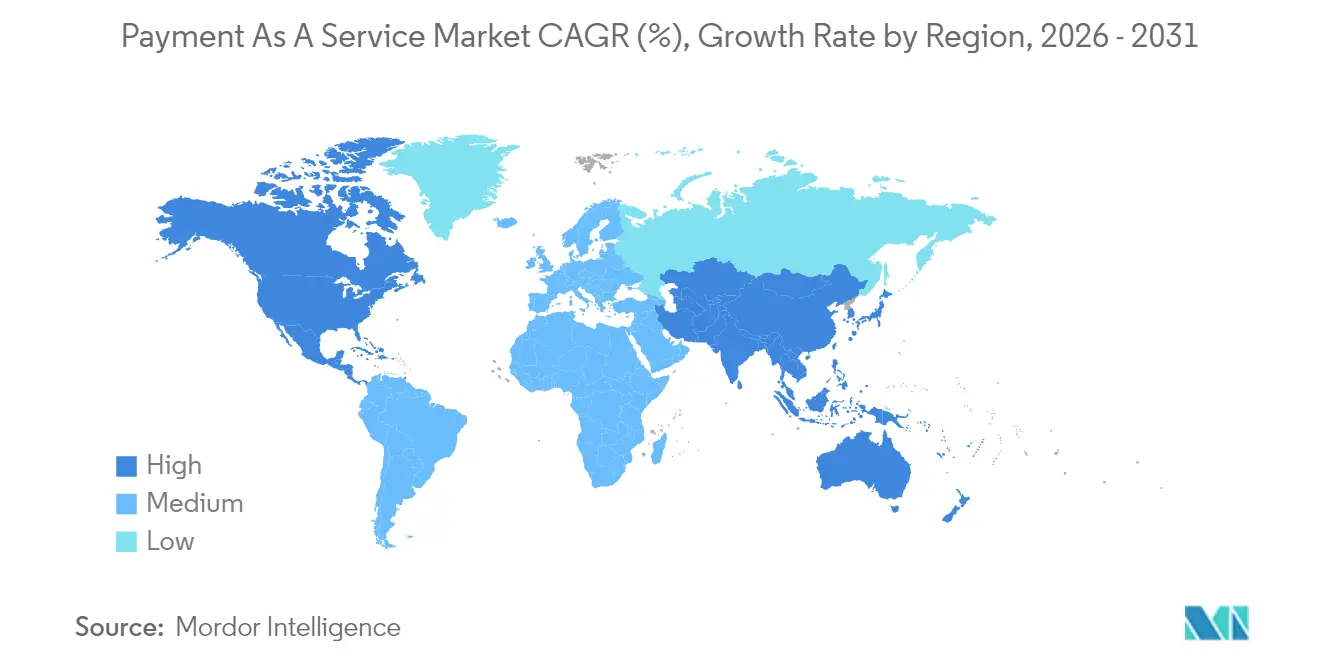

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

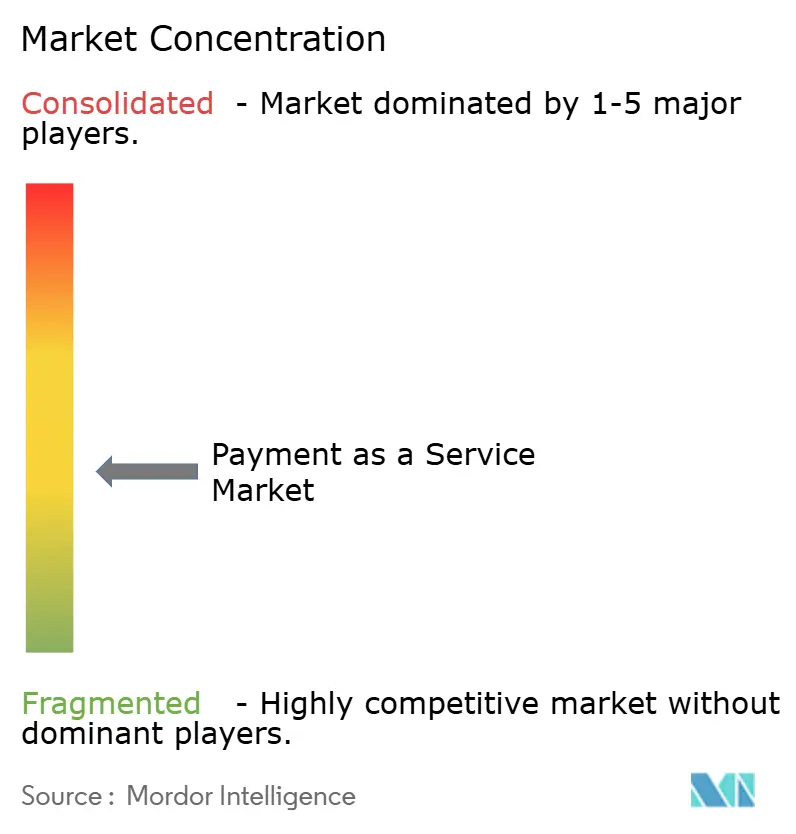

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamento como Serviço por Mordor Intelligence

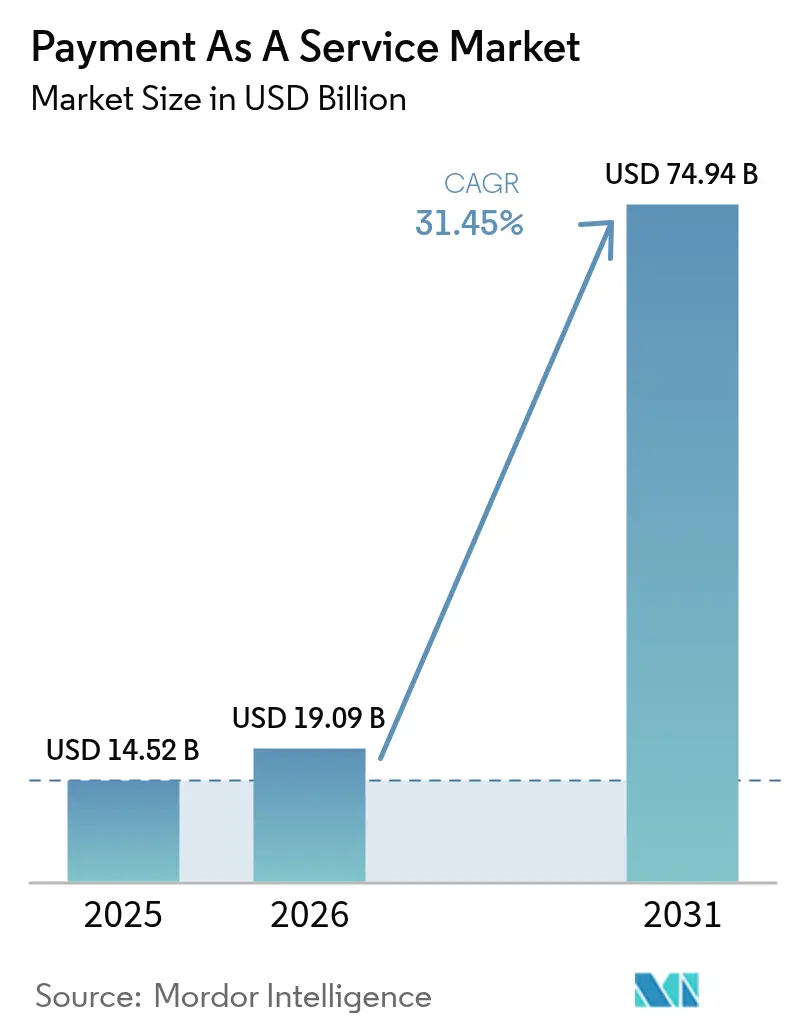

O tamanho do mercado de pagamento como serviço foi avaliado em USD 14,52 bilhões em 2025 e estima-se que cresça de USD 19,09 bilhões em 2026 para atingir USD 74,94 bilhões até 2031, a um CAGR de 31,45% durante o período de previsão (2026-2031). Mudanças estruturais que favorecem a aquisição baseada em consumo, a rápida implantação de trilhos de pagamento em tempo real e os impulsos regulatórios em direção ao open banking continuam a acelerar a adoção. As empresas enxergam a orquestração hospedada em nuvem como um caminho para reduzir o custo total de propriedade, enquanto marcas não bancárias incorporam pagamentos diretamente em jornadas digitais para capturar receita incremental. Ameaças elevadas de fraude e regimes de conformidade fragmentados reduzem as margens, mas também impulsionam a demanda por serviços integrados de segurança e conformidade regulatória que comandam preços premium. A intensidade competitiva permanece moderada, pois os processadores incumbentes defendem seus volumes de gateway enquanto os desafiantes de fintech visam oportunidades adjacentes de finanças incorporadas.

Principais Conclusões do Relatório

- Por tipo de serviços, aplicações de pagamento e gateways lideraram com 40,65% de participação de receita em 2025; segurança e proteção contra fraudes tem projeção de crescimento a um CAGR de 33,68% até 2031.

- Por método de pagamento, os pagamentos baseados em cartão capturaram 48,10% do valor das transações em 2025; as soluções de compre agora, pague depois têm previsão de expansão a um CAGR de 33,05% até 2031.

- Por modelo de implantação, as plataformas baseadas em nuvem dominaram com uma participação de 62,25% em 2025 e também registraram o maior CAGR projetado de 34,18% até 2031.

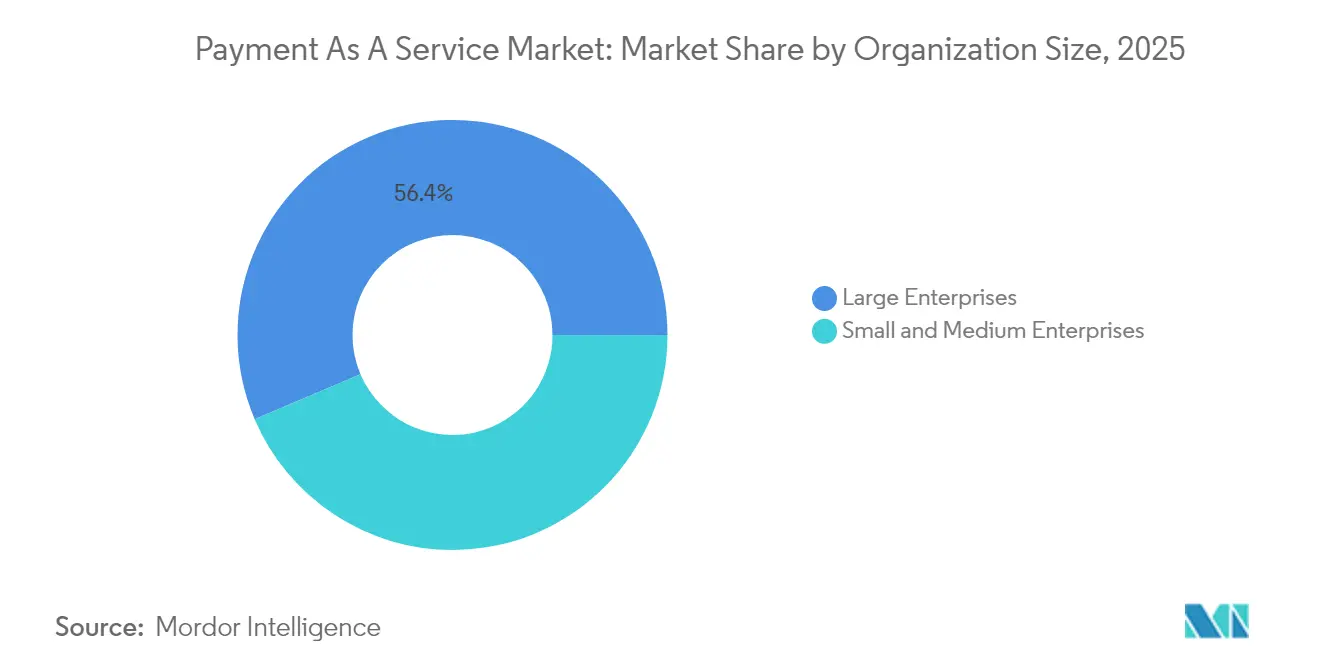

- Por tamanho da organização, as grandes empresas responderam por 56,40% dos gastos em 2025; as pequenas e médias empresas devem crescer a um CAGR de 33,74% até 2031.

- Por setor do usuário final, o varejo e o comércio eletrônico representaram 42,75% da demanda em 2025 e devem registrar o CAGR de previsão mais forte de 33,26% de 2025 a 2031.

- Por geografia, a América do Norte liderou com uma participação de receita de 36,05% em 2025, enquanto a região Ásia-Pacífico tem projeção de crescimento a um CAGR de 34,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pagamento como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na Penetração de Smartphones e Adoção de Serviços Digitais | +4.8% | Global com concentração na Ásia-Pacífico e na África Subsaariana | Médio prazo (2 a 4 anos) |

| Crescimento no Comércio Eletrônico e nas Transações de Marketplace | +6.2% | Global liderado pela América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Impulso Regulatório em Direção ao Open Banking e à Conformidade com a PSD2 | +5.5% | Europa e Reino Unido com extensão à Austrália e ao Brasil | Médio prazo (2 a 4 anos) |

| Rápida Expansão dos Trilhos de Pagamento em Tempo Real no Mundo | +7.1% | Global com ganhos iniciais nos Estados Unidos, Índia, Brasil e Singapura | Curto prazo (≤ 2 anos) |

| Oportunidades de Finanças Incorporadas para Marcas Não Bancárias | +5.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção dos Modelos de Facilitador de Pagamento como Serviço pelas PMEs | +4.3% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão dos Trilhos de Pagamento em Tempo Real no Mundo

Bancos centrais em 70 jurisdições agora operam ou pilotam esquemas de pagamento instantâneo, criando uma infraestrutura paralela que contorna as redes de cartões legadas. O Serviço FedNow dos Estados Unidos alcançou 900 instituições participantes no final de 2024, compensando pagamentos em menos de 10 segundos e encurtando os ciclos de caixa dos comerciantes de dias para segundos.[1]Federal Reserve, "O Serviço FedNow Celebra Um Ano Fornecendo Pagamentos Instantâneos", federalreserve.gov A Interface de Pagamentos Unificados (UPI) da Índia processou 16,73 bilhões de transações apenas em dezembro de 2024, um aumento de 45% em relação ao ano anterior, que sublinha o impulso por trás do trilho sem taxa. O Pix do Brasil processou 42 bilhões de pagamentos em 2024, superando os volumes combinados de cartões de crédito e débito e levando os adquirentes a concentrar seus esforços em serviços de valor agregado. A adoção obrigatória do ISO 20022 para bancos correspondentes incentivou ainda mais os provedores a adotar arquiteturas modernas. À medida que os trilhos em tempo real proliferam, as margens dos gateways enraizadas na complexidade do roteamento de cartões enfrentam compressão, amplificando a necessidade de APIs unificadas que abstraem múltiplas redes.

Oportunidades de Finanças Incorporadas para Marcas Não Bancárias

As empresas integram a aceitação de pagamentos, concessão de crédito e emissão de cartões em experiências nativas para monetizar os fluxos de transações. A Shopify concedeu mais de USD 5 bilhões em adiantamentos de caixa para comerciantes durante 2024, aproveitando dados de vendas para subscrição em tempo real. A Uber introduziu um cartão de débito para motoristas que fornece acesso instantâneo aos ganhos e captura receita de intercâmbio no nível de gastos diários. A PSD3 esclarece as rotas de licenciamento, permitindo que não bancários dependam de parceiros de Banco como Serviço para capital regulatório e acelerando os lançamentos de finanças incorporadas.[2]Autoridade Bancária Europeia, "A ABE Publica Normas Técnicas Regulatórias Finais nos Termos da PSD3", eba.europa.eu A aquisição da plataforma de stablecoin Bridge pela Stripe por USD 1,1 bilhão sinaliza que o dinheiro programável é visto como a próxima área adjacente. A mudança recompensa plataformas que tratam os pagamentos como um serviço incorporado em vez de um serviço independente.

Crescimento no Comércio Eletrônico e nas Transações de Marketplace

As vendas globais do varejo online atingiram USD 6,3 trilhões em 2024, com as compras transfronteiriças aumentando 18%, impulsionando a demanda por liquidação em múltiplas moedas.[3]Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "Vendas Globais de Comércio Eletrônico", unctad.org O lançamento do Buy with Prime da Amazon para comerciantes externos converte o processo de finalização de compra em uma ferramenta de aquisição de clientes, aumentando a pressão sobre os gateways tradicionais. O comércio social disparou quando o TikTok Shop superou USD 20 bilhões de GMV em 2024, exigindo fluxos de pagamento no aplicativo. O serviço biométrico Passkey da Mastercard reduziu o abandono de carrinho europeu em até 12%, vinculando diretamente a inovação em segurança à receita. Os marketplaces estão cada vez mais solicitando capacidades de pagamento dividido que liquidam fundos entre múltiplos vendedores, o que aumenta os obstáculos de integração para os adquirentes legados.

Impulso Regulatório em Direção ao Open Banking e à Conformidade com a PSD2

A PSD3, em vigor em 2024, estende os mandatos de compartilhamento de dados às transações com cartão de crédito e aumenta a responsabilidade dos provedores de iniciação de pagamentos. A Autoridade de Conduta Financeira do Reino Unido aprovou os pagamentos recorrentes variáveis, permitindo que os comerciantes ajustem os valores das assinaturas dentro de limites sem novo consentimento. O Direito de Dados do Consumidor da Austrália agora abrange APIs de leitura e escrita, permitindo que as fintechs acionem pagamentos diretos de conta. As regras de open finance do Brasil exigem portabilidade de dados bancários, acelerando assim a adoção de transações de conta para conta. Coletivamente, essas políticas corroem os monopólios de dados bancários e incentivam os provedores a diferenciar seus serviços na camada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Padrões de Pagamento Globalmente Harmonizados | -3.2% | Global, agudo em cenários transfronteiriços | Longo prazo (≥ 4 anos) |

| Encargos Complexos de Conformidade em Múltiplas Jurisdições | -4.8% | Global, particularmente Europa, América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preocupações com Privacidade de Dados e Cibersegurança | -5.1% | Global, elevado na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Altos Custos Operacionais Relacionados a Estornos e Fraudes | -3.7% | Global, concentrado nos segmentos baseados em cartão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Encargos Complexos de Conformidade em Múltiplas Jurisdições

Os padrões de licenciamento fragmentados exigem que os provedores mantenham reservas de capital redundantes, processos de relatório e protocolos de proteção ao consumidor, inflando assim os custos de conformidade em 15% a 20%. A PSD3 transfere a responsabilidade por fraudes para os provedores de serviços de iniciação de pagamentos, exigindo reservas de risco mais profundas. As regras divergentes de acessibilidade de compre agora, pague depois entre o Reino Unido e os Estados Unidos exigem motores de subscrição paralelos. A regra de localização de dados da Índia para agregadores de pagamento exige armazenamento doméstico, adicionando instâncias regionais de nuvem. O PCI DSS 4.0 obriga o monitoramento contínuo, elevando o patamar para os comerciantes hospedarem pagamentos por conta própria. Esses encargos favorecem plataformas de grande escala que podem amortizar os custos indiretos de conformidade.

Preocupações com Privacidade de Dados e Cibersegurança

O PCI SSC registrou um aumento de 34% nas violações entre comerciantes de Nível 1 em 2024, lançando dúvidas sobre a cobertura atual de tokenização. As penalidades do GDPR de até 4% da receita global elevam as apostas existenciais para dados mal gerenciados. A fraude de identidade sintética resultou em USD 6 bilhões em perdas nos Estados Unidos em 2024, impulsionando investimentos em modelos de risco comportamental. O Passkey da Mastercard reduz os vetores de phishing, mas exige que os comerciantes refatorem seus processos de finalização de compra, desacelerando a adoção. Com apenas 42% das transações com cartão registrado tokenizadas, os reguladores debatem sobre transferir as perdas por fraude para os provedores, o que poderia reduzir as margens de taxas em 200 a 300 pontos-base.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviços: os Investimentos em Segurança Superam a Comoditização de Gateways

A segurança e a proteção contra fraudes contribuíram significativamente para o mercado de pagamento como serviço em 2025 e têm previsão de crescimento a um CAGR de 33,68% até 2031, superando o CAGR geral do mercado de pagamento como serviço. As aplicações de pagamento e gateways, que respondem por 40,65% da receita, enfrentam uma compressão de margens à medida que o open banking e os trilhos em tempo real simplificam a conectividade.

Os comerciantes agora avaliam a prevenção de fraudes como uma salvaguarda de receita, evidenciado pelas regras do PCI DSS 4.0 que impulsionaram a adoção de segurança baseada em nuvem. As plataformas também agrupam o financiamento para comerciantes, usando telemetria de transações para subscrever crédito; a Shopify desembolsou mais de USD 5 bilhões em 2024. A Conformidade Regulatória como Serviço ganha relevância à medida que a PSD3 aperta a responsabilidade, e as ferramentas de reconciliação complementam as ofertas de pilha completa. Os provedores que conseguem integrar esses recursos em APIs com preço baseado em consumo estão melhor posicionados para a expansão do mercado de pagamento como serviço.

Por Método de Pagamento: a Clareza Regulatória do Compre Agora, Pague Depois Desbloqueia Capital

As redes de cartão retiveram uma participação de 48,10% em 2025, a maior alocação no contexto da participação de mercado de pagamento como serviço, embora o crescimento fique atrás das opções emergentes. O compre agora, pague depois tem projeção de registrar um CAGR de 33,05% até 2031, o mais rápido entre os métodos, após a padronização das verificações de acessibilidade pela Autoridade de Conduta Financeira.

As carteiras digitais continuam a escalar em toda a região Ásia-Pacífico, graças às 16,73 bilhões de transações da UPI em dezembro de 2024. As alternativas de conta para conta estão florescendo na Europa, onde a PSD3 desmonta a exclusividade de dados. As criptomoedas permanecem como nicho, mas a aquisição de stablecoin pela Stripe sinaliza uma cobertura contra a potencial adoção mainstream como método de liquidação. Os provedores capazes de orquestração de múltiplos trilhos capturam oportunidades mais amplas no mercado de pagamento como serviço.

Por Modelo de Implantação: a Dominância da Nuvem Reflete a Mudança para Infraestrutura como Código

As implementações em nuvem capturaram 62,25% da receita de 2025 e têm previsão de crescimento a um CAGR de 34,18%, sublinhando os benefícios de escalonamento elástico no mercado de pagamento como serviço. A arquitetura totalmente nativa em nuvem do FedNow valida a liquidação em tempo real de grau de produção em escala.

A implantação local permanece relevante para os incumbentes limitados pela residência de dados, mas é cada vez mais híbrida, com camadas de análise migrando para nuvens públicas. A orientação explícita sobre nuvem do PCI DSS 4.0 legitima ainda mais as implantações hospedadas. A regra de localização da Índia está impulsionando pegadas de nuvem em múltiplas regiões. Os provedores que dominam o código de infraestrutura com consciência regional podem comprimir os ciclos de lançamento e ampliar o alcance do mercado de pagamento como serviço.

Por Tamanho da Organização: a Adoção pelas PMEs é Impulsionada pela Simplificação do Facilitador de Pagamento

As grandes empresas comandaram 56,40% dos gastos de 2025, mantendo uma posição de liderança na participação de mercado de pagamento como serviço, mas a adoção pelas PMEs é mais forte, com um CAGR de 33,74% previsto até 2031. O empréstimo incorporado e a emissão do Stripe Connect ilustram altas taxas de adesão entre os comerciantes de cauda longa.

Os modelos de SaaS verticais, como o Toast, processaram USD 100 bilhões em 2024 ao integrar pagamentos nos fluxos de trabalho de restaurantes. A clareza regulatória sob a PSD3 reduz as barreiras de entrada para não bancários, intensificando a inovação focada nas PMEs. As ferramentas de integração sem código reduzem ainda mais o atrito técnico, estreitando a lacuna de adoção entre os vários tamanhos de empresas no mercado de pagamento como serviço.

Por Setor do Usuário Final: a Complexidade de Orquestração no Varejo Impulsiona a Consolidação de Plataformas

O varejo e o comércio eletrônico geraram 42,75% da demanda de 2025 e sustentaram um crescimento de 33,26% à medida que as estratégias omnicanal exigem orquestração unificada. O Buy with Prime da Amazon sublinha a finalização de compra como uma alavanca de crescimento além das paredes do marketplace.

Os players de serviços bancários e de seguros modernizam-se para a liquidação em tempo real, enquanto as redes de hospitalidade implantam soluções sem contato em escala. As plataformas de mídia otimizam as novas tentativas de assinatura, reduzindo a rotatividade para os líderes de streaming. O comércio social no Sudeste Asiático diversifica ainda mais os contextos de pagamento. Os provedores que oferecem capacidades verticalizadas, como liquidações divididas ou cobrança recorrente, superarão os gateways genéricos no mercado de pagamento como serviço.

Análise Geográfica

A América do Norte contribuiu com 36,05% da receita de 2025, a maior alocação regional no mercado de pagamento como serviço. A rede de 900 bancos do FedNow demonstra a viabilidade da liquidação em tempo real. O Canadá lançou seu Trilho em Tempo Real em 2024, mas o setor bancário concentrado desacelera o cadastramento de comerciantes. A iniciativa QR CoDi do México aumenta a inclusão digital, mas o dinheiro em espécie permanece resiliente.

A Europa navega pelas transições da PSD3 que favorecem os pagamentos de conta para conta. A orientação da Autoridade de Conduta Financeira sobre pagamentos recorrentes variáveis reduz o atrito das assinaturas. O Girocard alemão contabiliza 6 bilhões de transações exclusivamente nacionais. O piloto de moeda digital do banco central (CBDC) por atacado da França testa a liquidação programável de títulos. A Klarna processou EUR 10 bilhões (USD 10,8 bilhões) no Sul da Europa em 2024, demonstrando o apelo do compre agora, pague depois.

A região Ásia-Pacífico registra o maior CAGR previsto de 34,52% para o mercado de pagamento como serviço. O rendimento da UPI em dezembro de 2024 evidencia a dominância das carteiras. O piloto do e-CNY da China conta com 260 milhões de carteiras. O Sistema Zengin do Japão processou 2,5 bilhões de pagamentos instantâneos. A Coreia exigiu monitoramento de fraudes em tempo real, resultando em uma redução de 30% nas perdas não autorizadas. O Sudeste Asiático permanece fragmentado, proporcionando oportunidades para as plataformas de agregação capitalizarem na arbitragem.

O Oriente Médio apresenta adoção desigual: o trilho instantâneo da Arábia Saudita compensou 500 milhões de pagamentos em 2024, enquanto outros mercados permanecem intensivos em dinheiro em espécie. Israel exporta tecnologia de detecção de fraudes globalmente. Os controles de capital da Turquia complicam os fluxos transfronteiriços. A África é liderada pelo M-Pesa do Quênia, que processa 20 bilhões de transações, e pelo Programa de Pagamentos Rápidos da África do Sul.

A América do Sul pivota do dinheiro em espécie enquanto o Pix do Brasil supera os volumes de cartão. O lançamento das Transferências 3.0 da Argentina ajuda a combater a instabilidade macroeconômica. O Chile pilota uma CBDC por atacado para liquidação transfronteiriça com o Peru. A alta densidade de smartphones apoia a adoção de carteiras, mas a volatilidade cambial e a regulação díspare continuam sendo obstáculos.

Cenário Competitivo

O mercado de pagamento como serviço é moderadamente fragmentado. Processadores como Fiserv e Worldline protegem os volumes de gateway, mas enfrentam crescimento desacelerado à medida que os trilhos em tempo real reduzem as rendas de intercâmbio. A aquisição da Bridge pela Stripe por USD 1,1 bilhão adiciona trilhos de stablecoin, posicionando a empresa para cenários de liquidação programável.

A Adyen se diferencia por meio do comércio unificado, oferecendo processamento em plataforma única para transações em loja física e online. O SaaS vertical, exemplificado pelo Toast, entregou um volume de USD 100 bilhões com uma taxa de adesão de 80% em 2024. As startups de open banking aproveitam a PSD3 para contornar os cartões, enquanto o PCI DSS 4.0 valida os provedores de nuvem, reduzindo as barreiras para os desafiantes.

A fragmentação da conformidade eleva os custos em 15% a 20%, favorecendo os players de grande escala. Alianças estratégicas emergem, como a Stripe incorporando APIs no AWS Marketplace para agilizar a integração empresarial. A otimização de autorização orientada por inteligência e a detecção de fraudes agora superam a conectividade pura como diferenciais centrais, delineando a próxima fronteira competitiva.

Líderes do Setor de Pagamento como Serviço

Fidelity National Information Services Inc.

Thales Group S.A.

Ingenico Group S.A.

Paysafe Holdings UK Limited

Total System Services LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Visa expandiu globalmente seu programa Visa Flexible Credential, permitindo que um único cartão alterne entre funcionalidades de débito, crédito e compre agora, pague depois com base na preferência em tempo real do consumidor na finalização de compra. O programa foi lançado em parceria com a Affirm e foi projetado para reduzir a quantidade de cartões na carteira, mantendo o controle do emissor sobre as decisões de crédito, abordando um ponto de atrito fundamental em ambientes com múltiplos métodos de pagamento.

- Setembro de 2022: O Banco Central Europeu concedeu licenças de instituição de pagamento a três plataformas não bancárias sob o quadro revisado da Diretiva de Serviços de Pagamento 3, permitindo-lhes oferecer serviços de iniciação de pagamentos transfronteiriços sem exigir relacionamentos com bancos correspondentes. Este marco regulatório valida o modelo de negócios para plataformas de pagamento de conta para conta e acelera a desintermediação das redes de cartões tradicionais.

- Julho de 2025: A PayPal lançou sua solução de finalização de compra para convidados Fastlane em 20 mercados, reduzindo o tempo de conclusão da finalização de compra em 40% por meio de credenciais pré-preenchidas e autenticação biométrica. A adoção inicial por comerciantes corporativos, incluindo o Salesforce Commerce Cloud e o BigCommerce, demonstra a demanda por ferramentas de otimização de conversão que operam independentemente da seleção do método de pagamento.

- Março de 2025: A Block Inc. (Square) adquiriu participação majoritária no agregador de dinheiro móvel africano Chipper Cash por USD 800 milhões, obtendo acesso à infraestrutura de pagamentos em 7 mercados da África Subsaariana e posicionando a empresa para competir com players estabelecidos nos corredores de remessas entre a América do Norte e a África. A aquisição inclui a rede de liquidação transfronteiriça da Chipper e a base de aceitação por comerciantes.

Escopo do Relatório Global do Mercado de Pagamento como Serviço

O relatório de pagamento como serviço é segmentado por Tipo de Serviços (Financiamento para Comerciantes, Conformidade Regulatória, Segurança e Proteção contra Fraudes, Aplicações de Pagamento e Gateways, Outros Tipos de Serviços), Método de Pagamento (Pagamentos Baseados em Cartão, Carteiras Digitais, Compre Agora Pague Depois, Criptomoedas, Outros Métodos de Pagamento), Modelo de Implantação (Baseado em Nuvem, Local, Híbrido), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas), Setor do Usuário Final (Varejo e Comércio Eletrônico, Serviços Bancários, Financeiros e de Seguros, Hospitalidade, Mídia e Entretenimento, Outros Setores do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Financiamento para Comerciantes |

| Conformidade Regulatória |

| Segurança e Proteção contra Fraudes |

| Aplicações de Pagamento e Gateways |

| Outros Tipos de Serviços |

| Pagamentos Baseados em Cartão |

| Carteiras Digitais |

| Compre Agora, Pague Depois (BNPL) |

| Criptomoedas |

| Outros Métodos de Pagamento |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Comércio Eletrônico |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Hospitalidade |

| Mídia e Entretenimento |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Serviços | Financiamento para Comerciantes | ||

| Conformidade Regulatória | |||

| Segurança e Proteção contra Fraudes | |||

| Aplicações de Pagamento e Gateways | |||

| Outros Tipos de Serviços | |||

| Por Método de Pagamento | Pagamentos Baseados em Cartão | ||

| Carteiras Digitais | |||

| Compre Agora, Pague Depois (BNPL) | |||

| Criptomoedas | |||

| Outros Métodos de Pagamento | |||

| Por Modelo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Hospitalidade | |||

| Mídia e Entretenimento | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual nível de receita o mercado de Pagamento como Serviço atinge até 2031?

As previsões projetam USD 74,94 bilhões até 2031, refletindo um CAGR de 31,45% a partir de 2026.

Qual modelo de implantação cresce mais rapidamente neste espaço?

Os modelos baseados em nuvem avançam a um CAGR de 34,18% à medida que as empresas priorizam o escalonamento elástico e os menores custos iniciais.

Por que a Ásia-Pacífico é a geografia de maior crescimento?

A expansão dos trilhos em tempo real e a alta penetração de carteiras digitais impulsionam um CAGR de 34,52%, superando todas as outras regiões.

Como as mudanças regulatórias influenciam a adoção de finanças incorporadas?

A PSD3 e estruturas similares esclarecem o licenciamento e a responsabilidade, permitindo que marcas não bancárias incorporem pagamentos sem possuir pilhas bancárias completas.

Qual segmento de serviços supera os demais em crescimento?

A segurança e a proteção contra fraudes lideram com um CAGR de 33,68%, pois os comerciantes equiparam a prevenção de fraudes à proteção de receita.

Quão fragmentado é o cenário competitivo?

A pontuação moderada de 6 indica que, embora os grandes processadores detenham participação material, há espaço significativo para os desafiantes de fintech.

Página atualizada pela última vez em: