Tamanho e Participação do Mercado de Gateways de Pagamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.42% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gateways de Pagamento por Mordor Intelligence

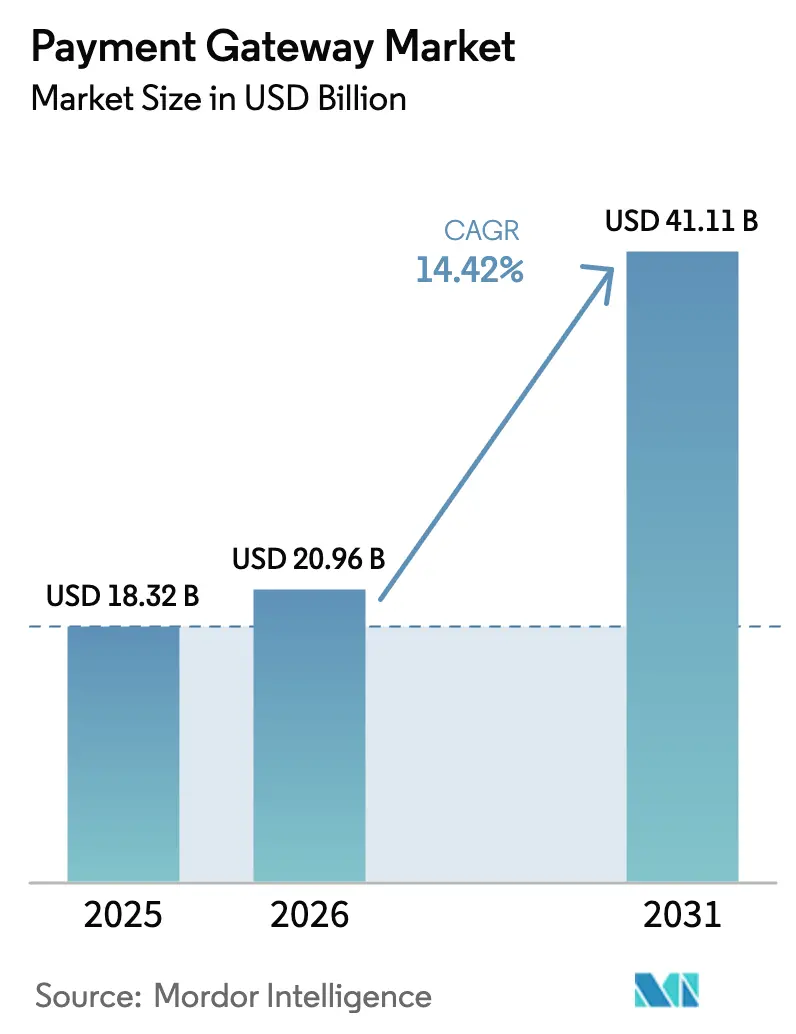

O tamanho do Mercado de Gateways de Pagamento foi avaliado em USD 18,32 bilhões em 2025 e estima-se que cresça de USD 20,96 bilhões em 2026 para atingir USD 41,11 bilhões até 2031, a um CAGR de 14,42% durante o período de previsão (2026-2031). A trajetória de crescimento reflete a rápida expansão dos trilhos de pagamento em tempo real, mandatos mais rígidos de autenticação forte do cliente e um aumento nos fluxos de compre agora, pague depois (BNPL) que multiplicam as chamadas de API e aprofundam o engajamento com o gateway. As arquiteturas hospedadas permanecem dominantes, mas as implantações auto-hospedadas estão se acelerando à medida que as empresas buscam maior controle sobre cofres de tokens e lógica de roteamento. As pequenas e médias empresas (PMEs) continuam a impulsionar o volume graças às integrações de baixo código e aos preços por assinatura, enquanto os checkouts mobile in-app crescem com base em super-aplicativos que incorporam kits de desenvolvimento de software diretamente nas jornadas de transporte por aplicativo e entrega de alimentos. Regionalmente, a Ásia-Pacífico mantém a maior participação, mas o Oriente Médio está preparado para registrar o crescimento mais rápido com base nos mandatos de comércio sem dinheiro e em um piloto de moeda digital de banco central (CBDC).

Principais Conclusões do Relatório

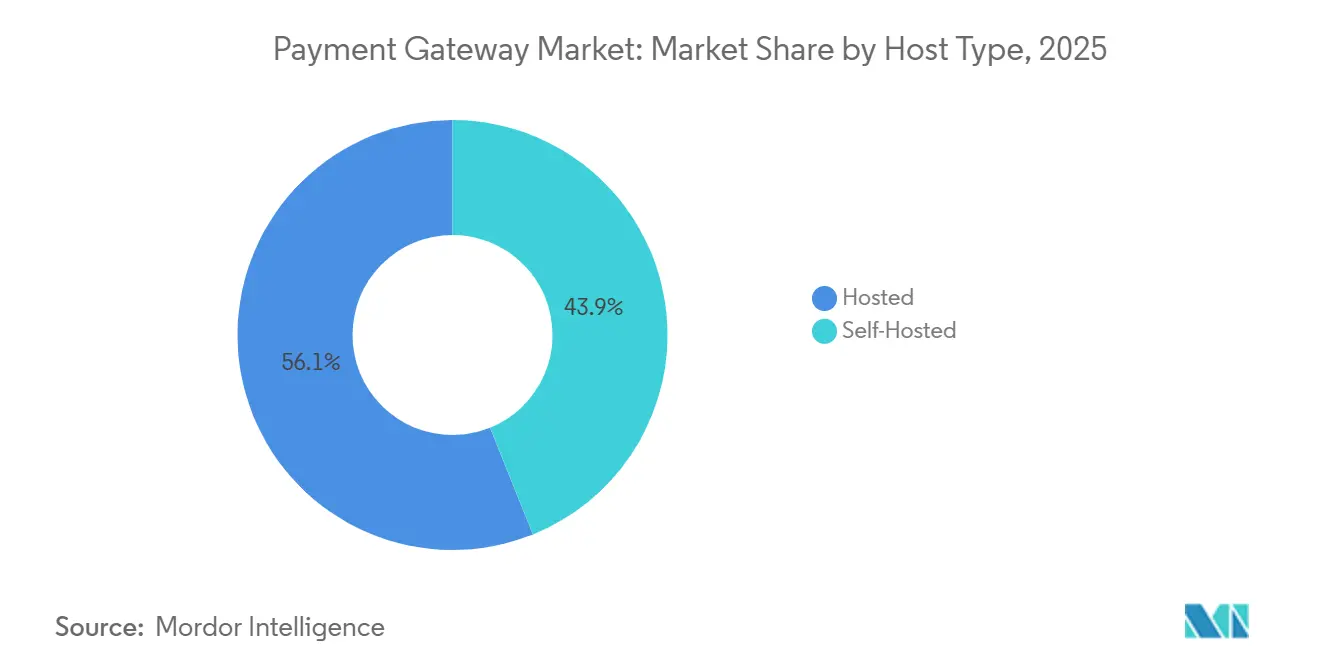

- Por tipo de hospedagem, os gateways hospedados capturaram 56,66% da receita de 2025, enquanto as soluções auto-hospedadas têm previsão de expansão a um CAGR de 16,46% até 2031.

- Por porte da empresa, as PMEs lideraram com 65,62% do volume de 2025, enquanto as grandes empresas estão preparadas para um CAGR de 15,82% até 2031.

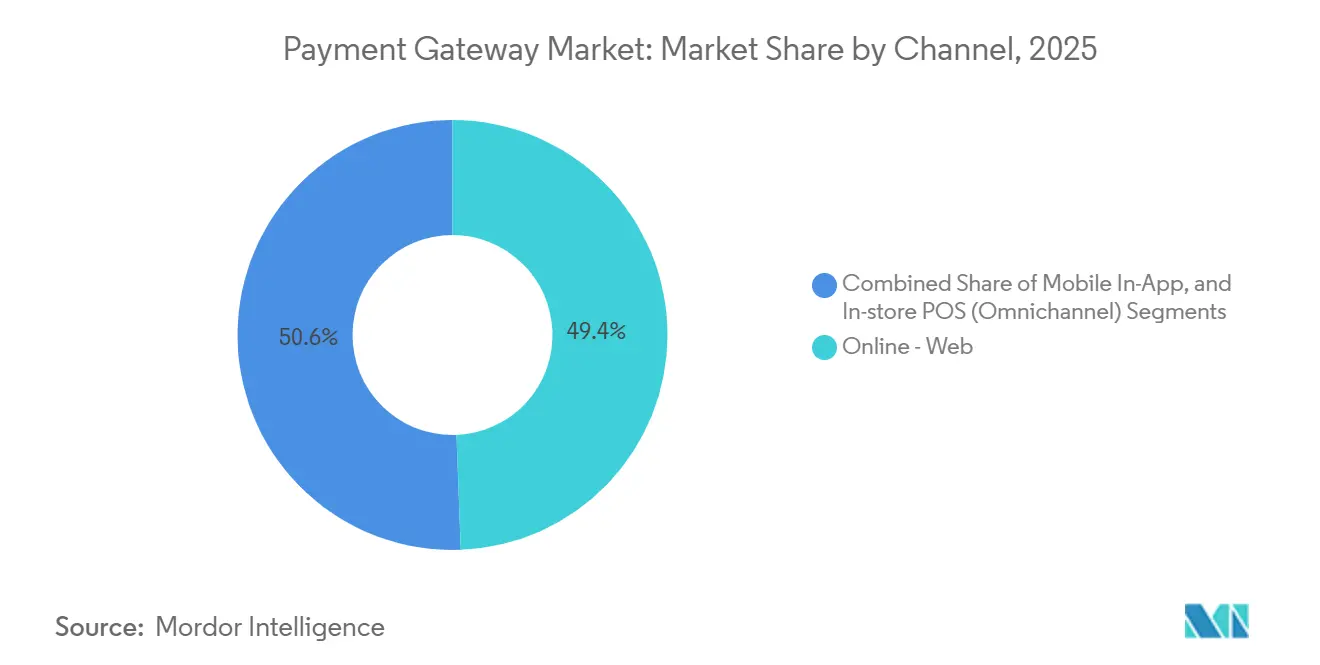

- Por canal, a web online representou 98,38% de participação em 2025, mas os pagamentos mobile in-app estão avançando a um CAGR de 15,76%.

- Por setor do usuário final, o varejo e o e-commerce detiveram 31,52% da demanda de 2025, e viagens e hospitalidade tem projeção de registrar o CAGR mais rápido de 14,68%.

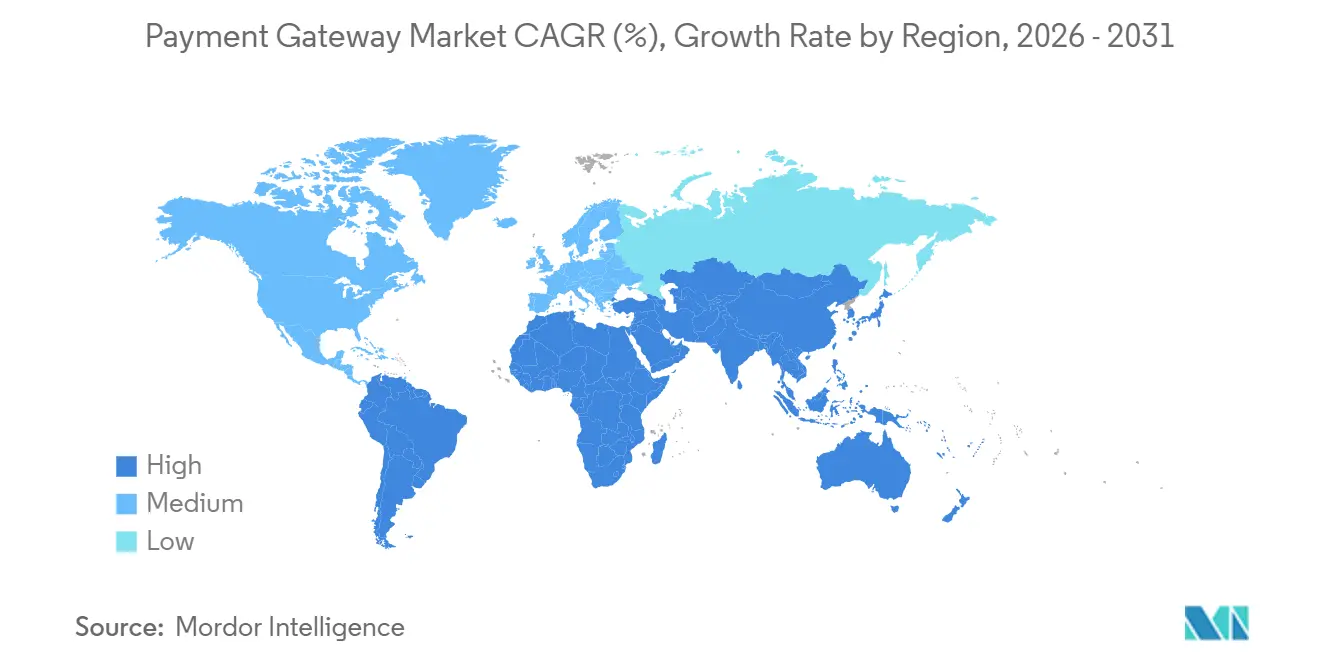

- Por geografia, a Ásia-Pacífico reteve 39,74% da receita global em 2025, enquanto o Oriente Médio tem projeção de registrar um CAGR de 16,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Gateways de Pagamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão dos trilhos de pagamento em tempo real | +2.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento do e-commerce transfronteiriço | +2.1% | Europa e América do Norte, com expansão para a América do Sul | Médio prazo (2-4 anos) |

| PSD2-SCA e mandatos similares | +1.9% | Europa, com adoção se espalhando para o Reino Unido | Curto prazo (≤2 anos) |

| Aumento nas opções de checkout BNPL | +2.3% | Global, liderado pela América do Norte e Europa | Curto prazo (≤2 anos) |

| Boom de carteiras sem contato em redes de supermercados | +1.7% | Ásia-Pacífico e Oriente Médio, emergindo na América do Norte | Médio prazo (2-4 anos) |

| Pontuação de risco dinâmica com inteligência artificial | +1.5% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão dos Trilhos de Pagamento em Tempo Real Acelerando a Adoção de Gateways na Ásia-Pacífico

A Interface de Pagamentos Unificados da Índia processou 131 bilhões de transações em 2024, um aumento de 58% em relação ao ano anterior, enquanto o PromptPay da Tailândia ultrapassou 56 milhões de usuários registrados em meados de 2025. Essas redes de liquidação instantânea reduzem os custos por transação em 40-60 pontos-base e oferecem liquidação em tempo real, aumentando a liquidez dos comerciantes. O PayNow Corporativo de Singapura ampliou o escopo para faturas entre empresas, incentivando os fornecedores a abrir mão das linhas de crédito comercial.[1]Autoridade Monetária de Singapura, "Lançamento do PayNow Corporativo," mas.gov.sg Os gateways que integram esses trilhos obtêm uma vantagem de preço sobre os concorrentes centrados em cartões, uma tendência que agora se espalha para o Mada da Arábia Saudita e o sistema de Pagamento Instantâneo da Nigéria.

Crescimento do E-Commerce Transfronteiriço Impulsionando a Demanda por Roteamento Multicâmbio entre PMEs Europeias

As PMEs europeias registraram EUR 89 bilhões (USD 95 bilhões) em vendas online transfronteiriças em 2024, um salto de 19% em relação a 2023, mas 42% dos comerciantes citaram o atrito na conversão de moedas como uma barreira ao crescimento.[2]Comissão Europeia, "Relatório de E-Commerce Transfronteiriço 2024," ec.europa.eu Os gateways que oferecem conversão dinâmica de moedas e roteamento inteligente de adquirentes reduzem as margens de câmbio para abaixo de 1,5%, economizando margens substanciais para os comerciantes. A liquidação multicâmbio da Stripe atraiu 18.000 PMEs europeias em 2024, enquanto o mecanismo de aprendizado de máquina da Adyen elevou a autorização em 2,4 pontos percentuais nos fluxos transfronteiriços. A Lei de Serviços Digitais da União Europeia agora impõe a divulgação transparente de taxas, intensificando a demanda por trilhos de pagamento com boa relação custo-benefício.

Mandatos Regulatórios como o PSD2-SCA Forçando Atualizações para Gateways Tokenizados Prontos para 3-DS

As regras de autenticação mais rigorosa da Autoridade Bancária Europeia, totalmente em vigor desde março de 2024, exigem verificação de dois fatores na maioria dos pagamentos com cartão online. O 3-D Secure 1.0 legado adicionava atrito e inflava o abandono de carrinho, pressionando os gateways a migrar para a versão 2.2 com suporte biométrico. A Worldline atualizou 340.000 terminais na França e na Alemanha, reduzindo o tempo de autenticação para quatro segundos e diminuindo o abandono em sete pontos. A tokenização é agora um requisito básico, e o Conselho de Padrões de Segurança da Indústria de Cartões de Pagamento atualizou as diretrizes para incluir algoritmos resistentes a computação quântica.

Aumento nas Opções de Checkout BNPL Expandindo as Chamadas de API por Transação

O volume global de BNPL atingiu USD 294 bilhões em 2024, um aumento de 23% em relação a 2023. Cada compra parcelada gera de três a cinco chamadas de API de gateway em comparação com uma única chamada para pagamentos com cartão, inflando o tráfego e exigindo arquiteturas de computação de borda para manter a latência abaixo de 200 milissegundos na AWS. O agregador BNPL da Stripe eleva a conversão em 9% ao rotear para o provedor com a maior probabilidade de aprovação. O escrutínio regulatório está aumentando no Reino Unido. Verificações de acessibilidade para empréstimos BNPL acima de GBP 100 (USD 127) poderiam elevar os volumes de API em outros 15%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de esquema comprimindo margens | -1.4% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Fraude persistente de estorno transfronteiriço | -1.1% | Global, concentrada em corredores transfronteiriços | Médio prazo (2-4 anos) |

| Leis de localização de dados complicando cofres | -0.9% | Índia, Brasil, Rússia, com potencial expansão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Adoção limitada de IPv6 afetando baixa latência | -0.5% | Global, infraestrutura legada na América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Esquema Comprimindo as Margens do Gateway para Microtransações

A Visa e a Mastercard elevaram as taxas de intercâmbio em uma média de oito pontos-base em abril de 2024, elevando o custo total de processamento de uma compra de USD 5 acima de 4,2%. Os comerciantes de bens digitais enfrentam a maior pressão, e os provedores de gateway absorveram até metade do aumento das taxas para conter a rotatividade. O PayPal relatou uma contração de 140 pontos-base em sua margem de transação, com a inflação das taxas de esquema respondendo por 60 pontos-base. As transferências de conta para conta em tempo real oferecem alívio de custos, mas permanecem fragmentadas na Europa e na América do Norte.

Fraude Persistente de Estorno Transfronteiriço Minando a Confiança dos Comerciantes

Os estornos subiram para 1,47% do volume transfronteiriço em 2024, com a fraude amigável responsável por quase dois terços das disputas. Os modelos de risco de aprendizado de máquina reduziram a exposição, mas os falsos positivos ainda bloqueiam compradores legítimos a uma taxa de 8%, prejudicando a conversão. A mudança de regras da Mastercard em 2024 encurtou a janela de resposta do comerciante para 30 dias, acumulando carga administrativa sobre as PMEs. Padrões globais harmonizados permanecem ilusórios, prolongando o atrito na liquidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Hospedagem: Empresas se Inclinam para o Controle em Implantações Auto-Hospedadas

Os gateways auto-hospedados têm projeção de expansão a um CAGR de 16,46% de 2026 a 2031, superando confortavelmente o crescimento geral do mercado de gateways de pagamento. Os comerciantes maiores toleram o custo anual de certificação PCI DSS Nível 1 de USD 50.000-150.000 porque o acesso direto à lógica de tokenização reduz a sobrevenda em 14% e suporta integrações mais profundas de planejamento de recursos empresariais. As soluções hospedadas, que detinham 56,66% de participação no mercado de gateways de pagamento em 2025, permanecem atraentes para implantação rápida e conformidade integrada, mas sua natureza de caixa-preta restringe o ajuste personalizado de filtros de fraude.

Os modelos híbridos estão estreitando a divisão. O Stripe Elements apresenta um front-end de checkout hospedado, mas transmite tokens para o back-end do comerciante, equilibrando a facilidade de integração com a propriedade dos dados. As empresas de serviços financeiros favorecem essa arquitetura porque as regras de capital de Basileia III penalizam a dependência de processadores externos. O kit de desenvolvimento de software de gateway de marca própria da Worldpay permite que os bancos incorporem a aceitação em seus aplicativos para consumidores, impulsionando um aumento de 22% nos volumes in-app durante os pilotos europeus.

Por Porte da Empresa: PMEs Fornecem Volume Enquanto Grandes Corporações Aceleram os Gastos

As PMEs responderam por 65,62% da atividade de 2025 no mercado de gateways de pagamento, impulsionadas por ferramentas sem código e contratos de pagamento conforme o crescimento que eliminam as taxas iniciais de software. As grandes empresas, no entanto, estão preparadas para crescer a um CAGR de 15,82% até 2031, expandindo o tamanho do mercado de gateways de pagamento ao adicionar serviços de orquestração e tesouraria aos fluxos existentes. O pacote empresarial da Stripe tem uma média de USD 420.000 em valor de contrato anual em comparação com USD 8.000 para PMEs, sublinhando o potencial de receita.

As ferramentas de orquestração estão em destaque. O Flow da Checkout.com roteia o tráfego entre gateways e adquirentes para reduzir os custos de processamento em 18% e melhorar as taxas de aprovação. As PMEs, limitadas pela largura de banda técnica, tendem a preferir painéis completos; o Square atraiu 340.000 novos comerciantes norte-americanos em 2024 após mesclar os módulos BNPL e fidelidade em um único portal. Certificações de segurança como SOC 2 Tipo II permanecem um diferencial no segmento de alto padrão, excluindo provedores menores.

Por Canal: Transações Mobile In-App Avançam Rapidamente Dentro dos Super-Aplicativos

Os pagamentos mobile in-app têm previsão de crescimento a um CAGR de 15,76% até 2031, o canal mais rápido dentro do mercado de gateways de pagamento. Os checkouts web dominaram com 98,38% do volume em 2025, mas seu crescimento está se estabilizando à medida que o comércio em desktop se estabiliza nas economias avançadas. A curva in-app é mais acentuada porque as plataformas de transporte por aplicativo e entrega de alimentos incorporam kits de desenvolvimento de software de pagamento que roteiam diretamente para o gateway. O kit de desenvolvimento de software móvel da Stripe reduziu o tempo de integração de seis semanas para oito dias, levando a 4,2 milhões de downloads em 2024.

A convergência de canais está acelerando as estratégias omnicanais. O Tap to Pay no iPhone da Apple permite a aceitação sem contato sem hardware dedicado e foi adotado por 89.000 varejistas nos EUA. A plataforma Unified Commerce da Adyen reconcilia transações de loja, web e aplicativo em um único livro-razão, reduzindo a sobrecarga administrativa em 34% para comerciantes omnicanais. Os pilotos de tap-to-phone em redes de supermercados demonstram que os trilhos físicos e digitais estão se fundindo em uma proposta holística do mercado de gateways de pagamento.

Por Setor do Usuário Final: Viagens e Hospitalidade Adotam a Conversão Dinâmica de Moedas

O varejo e o e-commerce retiveram a maior fatia do tamanho do mercado de gateways de pagamento com 31,52% em 2025, mas viagens e hospitalidade está preparado para ser o vertical de crescimento mais rápido com um CAGR de 14,68% até 2031. Companhias aéreas e grupos hoteleiros estão abandonando os processadores legados em favor de gateways com interface de programação de aplicativos em primeiro lugar que suportam liquidação dividida e conversão de moedas em tempo real. A Amadeus integrou a Stripe para adicionar planos de parcelamento em itinerários de alto valor e registrou um aumento de conversão de 11% em passagens com preço acima de USD 800.

O faturamento baseado em uso está remodelando a mídia e o entretenimento, exigindo gateways capazes de medir chamadas de API e cobrar dinamicamente. A colaboração da Zuora com a Adyen automatizou o fluxo para 2.300 empresas de assinatura. Agências de saúde, educação e governo estão implementando vouchers digitais como o e-RUPI da Índia, que registrou 89 milhões de transações em 2024. O diversificado portfólio de setores ressalta a base endereçável em expansão para o mercado de gateways de pagamento.

Análise Geográfica

A Ásia-Pacífico comandou 39,74% da receita global em 2025, ancorada pelo Alipay, WeChat Pay e o UPI da Índia, processando mais de 120 bilhões e 131 bilhões de transações, respectivamente, em 2024. A ampla adoção de código QR aliada aos trilhos instantâneos apoiados pelo governo consolida a posição de liderança da região.

O Oriente Médio tem projeção de registrar um CAGR de 16,79% até 2031, o ritmo regional mais alto no mercado de gateways de pagamento. A Visão 2030 da Arábia Saudita prevê 70% de transações sem dinheiro até 2025, e os Emirados Árabes Unidos estão pilotando uma CBDC com 14 bancos para agilizar as liquidações transfronteiriças.[3]Banco Central da Arábia Saudita, "Estratégia de Tecnologia Financeira 2025," sama.gov.sa Os mandatos locais impulsionaram o investimento dos adquirentes em infraestrutura sem contato, catalisando a adoção de gateways no varejo e na hospitalidade.

A América do Norte contribuiu com 28% da receita de 2025, mas está desacelerando à medida que a penetração de cartões se aproxima da saturação. A Europa se beneficia das atualizações impulsionadas pelo PSD2; 78% dos comerciantes migraram para o 3-D Secure 2.2 em meados de 2025. O sprint digital da América do Sul continua, com o Pix do Brasil processando 42 bilhões de pagamentos instantâneos em 2024. A África permanece fragmentada, mas a integração da Paystack da Nigéria com o GhIPSS de Gana é um sinal precoce de corredores de pagamento instantâneo transfronteiriços.

Cenário Competitivo

O mercado de gateways de pagamento apresenta concentração moderada. Os cinco principais processadores - PayPal, Stripe, Adyen, Worldline e Checkout.com - processaram cerca de 48% do valor global de transações de 2024, mas enfrentam crescente concorrência de campeões regionais. A aquisição em 2024 pela Stripe da empresa de automação tributária TaxJar ampliou seu conjunto de conformidade, enquanto o lançamento do processamento de emissores da Adyen permite que as plataformas lancem cartões de marca própria sem parceiros bancários tradicionais.

Especialistas emergentes como Razorpay, Paytm e dLocal dominam seus mercados domésticos ao agrupar métodos de pagamento alternativos locais em interfaces de programação de aplicativos prontas para uso, permitindo que comerciantes transfronteiriços evitem múltiplos contratos bilaterais. A rodada Série D de USD 1 bilhão da Checkout.com financia uma camada de liquidação em blockchain que promete reduzir os spreads de câmbio em 60%, e a stablecoin USDC da Circle registrou USD 11 trilhões em volume on-chain em 2024.

A diferenciação de produtos agora depende da precisão da pontuação de risco, da flexibilidade de orquestração e das patentes de tokenização. A Visa e a Mastercard detêm conjuntamente 1.200 patentes de segurança ativas, enquanto a Stripe relata uma taxa de detecção de fraude de 98,5% com um nível de falso positivo de 0,8%.[4]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Registros de Patentes de Segurança de Pagamento 2023-2024," uspto.gov As oportunidades de finanças incorporadas permanecem significativas, pois menos de 22% das plataformas de software verticais monetizaram os pagamentos até o momento, deixando amplo espaço para a expansão do gateway.

Líderes do Setor de Gateways de Pagamento

PayPal Holdings, Inc.

Amazon Pay (Amazon.com, Inc.)

Stripe, Inc.

PayU Group

Skrill Ltd (Paysafe)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Adyen recebeu aprovação regulatória da Autoridade Monetária da Arábia Saudita para operar como provedora de serviços de pagamento licenciada, permitindo que a empresa ofereça serviços de adquirência direta a comerciantes no Reino sem depender de bancos patrocinadores locais.

- Novembro de 2025: A Stripe concluiu a aquisição da plataforma de orquestração de pagamentos Primer por USD 850 milhões, integrando capacidades de roteamento multi-gateway que permitem aos comerciantes distribuir o volume de transações entre até 12 processadores de pagamento com base em taxas de autorização em tempo real e algoritmos de otimização de custos.

- Setembro de 2025: A Worldline e a Mastercard anunciaram uma parceria estratégica de 10 anos para implantar credenciais de cartão tokenizadas em 1,4 milhão de terminais de ponto de venda europeus até o segundo trimestre de 2026, substituindo os números de conta primários por tokens criptográficos que reduzem a fraude com cartão presente em um estimado de 67 por cento.

- Maio de 2025: A dLocal expandiu sua infraestrutura de gateway de pagamento para 6 mercados africanos, Quênia, Nigéria, Gana, África do Sul, Egito e Marrocos, por meio de uma parceria com o processador de pagamentos pan-africano Flutterwave, integrando 47 métodos de pagamento locais, incluindo dinheiro móvel, transferências bancárias e códigos USSD em uma única API.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado global de gateways de pagamento como a receita bruta agregada obtida por plataformas tecnológicas que autorizam, roteiam e liquidam com segurança transações com cartão, de conta para conta e de carteira iniciadas por meio de checkouts remotos ou in-app para bens ou serviços.

Exclusão do escopo: O modelo omite adquirentes puros, vendas de hardware de PDV offline e gateways internos agrupados gratuitamente em suítes de software como serviço para comerciantes.

Visão Geral da Segmentação

- Por Tipo de Hospedagem

- Hospedado

- Auto-Hospedado

- Por Porte da Empresa

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Canal

- Online - Web

- Mobile In-App

- PDV na Loja - Omnicanal

- Por Setor do Usuário Final

- Varejo e E-Commerce

- Viagens e Hospitalidade

- Serviços Bancários, Financeiros e de Seguros

- Mídia e Entretenimento

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Países Nórdicos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor conversaram com chefes de produtos de gateway, gerentes de finanças de e-commerce, integradores de PSP e reguladores regionais na América do Norte, Europa, Ásia-Pacífico e no Conselho de Cooperação do Golfo. Essas discussões validaram as premissas de repasse de intercâmbio, as taxas típicas por canal e os gatilhos regulatórios emergentes (por exemplo, a pressão de localização de dados da Índia), fechando lacunas deixadas pela pesquisa de gabinete.

Pesquisa de Gabinete

Compilamos dados fundamentais de fontes públicas líderes, como o Findex do Banco Mundial, os relatórios de prontidão para e-commerce da UNCTAD, as estatísticas SEPA do Banco Central Europeu, os painéis de pagamento digital do Banco de Reserva da Índia e o Estudo de Pagamentos do Federal Reserve dos EUA. Os relatórios 10-K das empresas, prospectos, documentos de posição de associações bancárias regionais e mídia de negócios de renome ajudaram a mapear as estruturas de taxas e as participações competitivas. Ferramentas de assinatura, incluindo o D&B Hoovers para coortes de comerciantes e o Dow Jones Factiva para rastreamento de negócios, forneceram profundidade adicional. As fontes mencionadas são ilustrativas; muitas outras publicações embasaram verificações de fatos e esclarecimentos.

Dimensionamento e Previsão de Mercado

Primeiro reconstruímos o pool total de pagamentos de checkout remoto para 2024 usando indicadores de cima para baixo, o volume bruto de mercadorias do e-commerce global de varejo, os valores do comércio transfronteiriço e a penetração de pagamentos instantâneos. Em seguida, aplicamos a penetração verificada de gateways e as taxas médias ponderadas. Os totais de fornecedores de receita líquida divulgada por dólar processado atuaram como uma verificação seletiva de baixo para cima, com variações reconciliadas por meio de ajuste iterativo. As principais variáveis que alimentam o modelo incluem a penetração de smartphones, o valor médio do ticket, a adoção de conformidade com PCI-DSS, a participação de pagamentos em tempo real e as taxas de perda por fraude regionais. Uma linha de base de regressão multivariada, atualizada anualmente, projeta cada impulsionador até 2030. As sobreposições de cenários testam mandatos no estilo PSD2, mudanças no teto de taxas e choques de adoção de carteiras.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica em duas etapas: análise de variância em relação a séries históricas e benchmarks de pares, seguida de resolução de anomalias. Um revisor sênior assina antes da publicação. Atualizamos a cada doze meses e emitimos atualizações no meio do ciclo se eventos materiais, como um mandato de segurança importante, distorcerem as métricas subjacentes.

Por que a Linha de Base de Gateways de Pagamento da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas selecionam diferentes pools de receita, integram a receita do processador ou assumem compressão uniforme de taxas.

Os principais fatores de lacuna incluem se as soluções hospedadas e auto-hospedadas são ambas contadas, se os fluxos domésticos e transfronteiriços são combinados, como os volumes de API de nível gratuito são tratados e a cadência de atualização que captura choques regulatórios. A Mordor reporta apenas as taxas de gateway líquidas de intercâmbio, atualiza anualmente e aplica médias de câmbio específicas por país, o que muitos concorrentes ignoram.

Comparação de benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 18,23 B (2025) | ||

| USD 26,70 B (2024) | Consultoria Global A | Inclui receita de processamento e adquirência, taxa de câmbio única |

| USD 32,52 B (2023) | Jornal do Setor B | Combina taxas de processador de pagamento e hardware de PDV |

| USD 35,17 B (2024) | Consultoria Regional C | Aplica taxa uniforme de 20%, divisões limitadas por país |

Essas comparações mostram que os números podem variar amplamente quando o escopo e a lógica de taxas diferem. Ao isolar a receita real do gateway, triangulando com entrevistas de comerciantes e atualizando com dados regulatórios em tempo real, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gateways de pagamento?

O tamanho do mercado de gateways de pagamento atingiu USD 20,96 bilhões em 2026 e tem previsão de crescer para USD 41,11 bilhões até 2031.

Qual arquitetura de hospedagem está se expandindo mais rapidamente?

Os gateways auto-hospedados têm projeção de crescimento a um CAGR de 16,46% até 2031, à medida que as empresas buscam controle granular sobre segurança e roteamento.

Qual região registrará o maior crescimento?

O Oriente Médio deve registrar o CAGR mais rápido de 16,79% até 2031, impulsionado por mandatos de comércio sem dinheiro e um piloto de CBDC.

Por que as taxas de intercâmbio são uma preocupação para as microtransações?

Os aumentos de taxas de abril de 2024 elevaram os custos de processamento de uma compra de USD 5 acima de 4,2%, comprimindo os gateways que atendem a bens digitais de baixo valor.

Como os trilhos de pagamento em tempo real estão afetando os gateways?

A integração com trilhos instantâneos como o UPI e o PromptPay reduz os custos por transação em até 60 pontos-base e melhora os ciclos de capital de giro.

O que diferencia os principais provedores de gateway?

Os líderes combinam orquestração, patentes de tokenização e modelos de fraude de alta precisão, enquanto buscam finanças incorporadas para aprofundar a receita por cliente.

Página atualizada pela última vez em: