Dimensão e Quota do Mercado de Pagamentos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

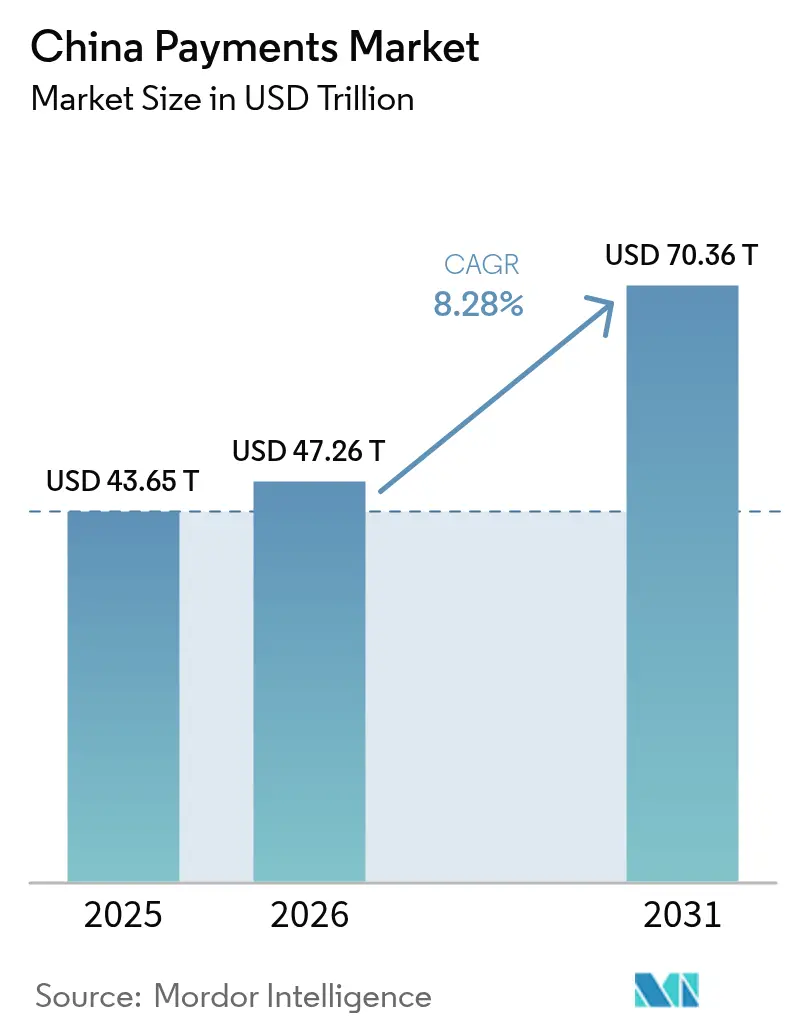

| Tamanho do mercado no ano base (2025) | 43.65 Trilhões de dólares |

| Tamanho do Mercado (2026) | 47.26 Trilhões de dólares |

| Tamanho do Mercado (2031) | 70.36 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.28% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da China por Mordor Intelligence

A dimensão do mercado de pagamentos da China foi avaliada em 43,65 biliões de USD em 2025 e estima-se que cresça de 47,26 biliões de USD em 2026 para atingir 70,36 biliões de USD até 2031, a uma CAGR de 8,28% durante o período de previsão (2026-2031). O mercado de pagamentos da China é impulsionado pelo alcance quase universal das carteiras digitais móveis, pela rápida expansão das infraestruturas de pagamento em tempo real de conta para conta e pelo forte apoio político a uma sociedade com uso reduzido de numerário. O projeto-piloto do yuan digital acrescenta uma infraestrutura programável do banco central que coexiste com super-aplicações privadas, enquanto a autenticação biométrica e os casos de utilização da IoT ampliam o universo de transações endereçável. A intensidade competitiva gira em torno do bloqueio nos ecossistemas de plataformas, em vez da compressão de taxas, e a supervisão regulatória tornou-se o principal travão ao impulso de crescimento. As ferramentas de capacitação de comerciantes, os programas de digitalização rural e os corredores de comércio transfronteiriço continuam a alargar a base de utilizadores e a diversificar os fluxos de receita, reforçando a trajetória ascendente do mercado de pagamentos da China.

Principais Conclusões do Relatório

- Por modo de pagamento, as carteiras digitais lideraram com 72,05% da quota do mercado de pagamentos da China em 2025; os pagamentos de conta para conta estão a avançar a uma CAGR de 9,09% até 2031.

- Por setor do utilizador final, o retalho representou 45,18% da dimensão do mercado de pagamentos da China em 2025, enquanto a saúde está a crescer a uma CAGR de 8,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Pagamentos da China

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Proliferação de Carteiras Digitais Móveis e Super-aplicações | +2.2% | Nacional, com maior penetração nas cidades de Nível 1 e 2 | Médio prazo (2-4 anos) |

| Expansão dos Ecossistemas de Comércio Eletrónico e Comércio Móvel | +1.8% | Nacional, com aceleração rural via transmissão em direto | Longo prazo (≥ 4 anos) |

| Impulso Governamental para o Yuan Digital e Sociedade sem Numerário | +1.5% | Cidades-piloto nacionais em expansão para cobertura total | Longo prazo (≥ 4 anos) |

| Ascensão dos Pagamentos In-App via Mini-programas | +1.2% | Centros urbanos com maturidade do ecossistema de super-aplicações | Médio prazo (2-4 anos) |

| Adoção de Autenticação Biométrica em PDV | +0.8% | Cidades de Nível 1 a 3 com prontidão de infraestrutura | Curto prazo (≤ 2 anos) |

| Integração de Pagamentos na IoT Industrial | +0.6% | Centros industriais e projetos-piloto de cidades inteligentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Carteiras Digitais Móveis e Super-aplicações

A arquitetura de super-aplicação pioneira da Alipay e da WeChat Pay mantém os utilizadores dentro de ecossistemas de circuito fechado que combinam pagamentos, comércio e serviços públicos. Mais de 1,3 mil milhões de utilizadores ativos mensais utilizam mini-programas que eliminam o atrito no processo de pagamento e fornecem aos comerciantes ferramentas integradas de marketing e crédito. Estes efeitos de rede reduzem os custos de aquisição de clientes e elevam as barreiras à mudança, o que, por sua vez, aprofunda o envolvimento dos utilizadores e aumenta a frequência das transações no mercado de pagamentos da China. A conformidade das plataformas com os requisitos de cibersegurança e resiliência do banco central sustenta a confiança pública, enquanto o lançamento contínuo de funcionalidades, como módulos de gestão de patrimónios, acrescenta maior fidelização. O resultado é um ciclo virtuoso que sustenta um crescimento de volume de dois dígitos mesmo em bolsões urbanos saturados.

Expansão dos Ecossistemas de Comércio Eletrónico e Comércio Móvel

As vendas a retalho online domésticas ultrapassaram 43,8 biliões de CNY em 2024, com a grande maioria processada através de pagamento por dispositivo móvel. As compras via transmissão em direto, as compras em grupo e os formatos de comércio social utilizam a liquidação instantânea para encurtar os ciclos de capital de giro para comerciantes e criadores de conteúdo. Os compradores rurais ganham igualdade de condições através da cobertura 5G e dos smartphones de baixo custo, trazendo novos grupos para o mercado de pagamentos da China. As compras transfronteiriças crescem com módulos simplificados de conversão de moeda e ferramentas de triagem de conformidade integradas nas super-aplicações, alargando o alcance tanto para exportadores chineses como para marcas estrangeiras. Em conjunto, estas forças sustentam uma expansão contínua de alto nível em volume de pagamentos, mesmo à medida que o crescimento geral das despesas dos consumidores abranda.

Impulso Governamental para o Yuan Digital e Sociedade sem Numerário

O Banco Popular da China distribuiu mais de 260 milhões de carteiras de yuan digital em 26 cidades-piloto.[1]Banco Popular da China, "Progresso do Trabalho Piloto do E-CNY," PBOC.gov.cn As funcionalidades programáveis permitem subsídios direcionados, cobrança automatizada de impostos e visibilidade de dados ao nível das transações, conferindo aos decisores políticos novos instrumentos para a estabilidade macroeconómica. As plataformas privadas já integram a infraestrutura de CBDC nos fluxos de pagamento existentes, garantindo continuidade para os consumidores e ao mesmo tempo alargando as opções de liquidação. A iniciativa acelera a inclusão financeira nas regiões com menor acesso a serviços bancários e reduz a dependência de intermediários comerciais, acrescentando dinamismo estrutural ao mercado de pagamentos da China.

Ascensão dos Pagamentos In-App via Mini-programas

Os mini-programas processaram transações de centenas de milhares de milhões de yuan durante 2024. Os comerciantes implementam estas aplicações leves dentro das super-aplicações em vez de financiarem aplicações móveis separadas, reduzindo o tempo de integração e aumentando a conversão através de pagamento com um único clique. As pequenas empresas obtêm ferramentas de nível empresarial — inventário, CRM e pontuação de crédito — entregues como plug-ins, atenuando a barreira da exclusão digital. Em paralelo, as agências municipais utilizam interfaces de mini-programas para pagamentos de faturas e distribuição de benefícios, transformando as super-aplicações em portais para os cidadãos e consolidando ainda mais o seu papel no mercado de pagamentos da China.

Análise do Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Reforço da Supervisão Regulatória do FinTech | -1.1% | Nacional, com fiscalização mais rigorosa nos principais centros financeiros | Curto prazo (≤ 2 anos) |

| Riscos de Fraude e Cibersegurança em Transações Transfronteiriças | -0.7% | Corredores transfronteiriços e destinos turísticos internacionais | Médio prazo (2-4 anos) |

| Envelhecimento da População como Obstáculo à Adoção Digital Rural | -0.5% | Zonas rurais e cidades mais pequenas com maior percentagem de população idosa | Longo prazo (≥ 4 anos) |

| Lacunas de Interoperabilidade – Carteiras CBDC vs. Infraestruturas Legadas | -0.4% | Cidades-piloto do yuan digital e áreas com infraestrutura de pagamento mista | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reforço da Supervisão Regulatória do FinTech

A aplicação pós-2024 intensificou-se sob a Administração Nacional de Regulação Financeira, com multas aplicadas a parceiros bancários superiores a 738 milhões de CNY no primeiro semestre de 2024.[2]Administração Nacional de Regulação Financeira da China, "Sanções Administrativas Divulgadas no 1.º Semestre de 2024," nra.gov.cn As regras revistas de Combate ao Branqueamento de Capitais em vigor em 2025 elevam significativamente os limites das sanções e exigem monitores externos de conformidade para entidades de alto risco. As licenças de prestadores de serviços de pagamento permanecem limitadas a 184, obrigando os candidatos a entrar no mercado de pagamentos da China através de aquisições onerosas em vez de novas concessões. As obrigações contínuas de reporte e testes de esforço elevam os custos fixos, pressionando os operadores mais pequenos e concentrando ainda mais o poder de mercado nos incumbentes de maior escala. Os orçamentos de inovação enfrentam pressão à medida que as empresas desviam capital para ferramentas de conformidade regulatória.

Riscos de Fraude e Cibersegurança em Transações Transfronteiriças

Kits de ferramentas emergentes como o Z-NFC exploram protocolos sem contacto, visando viajantes e comerciantes em zonas de duty-free. Os avisos da UnionPay International de 2024 sublinham a crescente sofisticação das tentativas de phishing nos fluxos de pagamento no estrangeiro. Novos precedentes judiciais alargam a responsabilidade dos prestadores que não consigam demonstrar controlos de fraude de "melhor esforço", amplificando as despesas de conformidade. As restrições de partilha de dados transfronteiriços abrandam a calibração dos modelos de risco, erodindo a vantagem de ausência de atrito de que as carteiras chinesas gozavam no exterior. Estes ventos contrários moderam o nó de crescimento transfronteiriço do mercado de pagamentos da China, mesmo quando as métricas de segurança doméstica melhoram.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: As Carteiras Digitais Dominam enquanto os Pagamentos A2A Aceleram

As carteiras digitais captaram 72,05% da quota do mercado de pagamentos da China em 2025, com base na infraestrutura de QR code ubíqua e no pagamento integrado nas super-aplicações. A dimensão do mercado de pagamentos da China associada às carteiras está projetada para crescer a altos dígitos simples até 2030, à medida que a preferência dos consumidores se consolida tanto em contexto urbano como rural. As opções de conta para conta estão a subir a uma CAGR de 9,09%, impulsionadas por novas infraestruturas de pagamento instantâneo que contornam as redes de cartões e reduzem as taxas de intercâmbio. As transferências em tempo real estão a ganhar relevância para o pagamento de salários, ofertas entre particulares e liquidação a comerciantes, indicando uma convergência futura entre carteiras e A2A. O numerário continua a diminuir, estimando-se em apenas 5% do valor das transações nas megacidades, enquanto o tráfego de cartões permanece relevante principalmente para compras de valor elevado e viagens com recompensas. Instrumentos de nicho como os cartões pré-pagos encontram nichos de sobrevivência na gestão de despesas corporativas, mas enfrentam perspetivas de volume estagnadas.

Os efeitos de segunda ordem reforçam o dinamismo dos pagamentos A2A. Os vendedores de comércio eletrónico reduzem os ciclos de capital de giro porque os fundos são liquidados em segundos, permitindo estratégias de inventário just-in-time. As remessas transfronteiriças utilizam as mesmas infraestruturas para evitar encargos de bancos correspondentes, trazendo alívio de taxas para estudantes e trabalhadores migrantes. Os prestadores de carteiras integram módulos A2A, oferecendo aos utilizadores uma interface única para transferir dinheiro entre contas bancárias e saldos em aplicações, esbatendo ainda mais as fronteiras de categoria no mercado de pagamentos da China. Com o tempo, os analistas esperam que a diferença de quota de valor entre carteiras e A2A se estreite, embora a hierarquia de volume deva persistir.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor do Utilizador Final: A Liderança do Retalho é Desafiada pela Aceleração da Saúde

As transações de retalho representaram 45,18% da dimensão do mercado de pagamentos da China em 2025, à medida que os códigos QR chegaram a todos os pontos de venda, desde centros comerciais de luxo a quiosques de rua. A forte integração de programas de fidelização, os complementos de Compre Agora Pague Depois (BNPL) e os cupões gamificados mantêm elevada a fidelização dos consumidores. Em contrapartida, os pagamentos na área da saúde estão a avançar a uma CAGR de 8,52%, a mais rápida entre os setores monitorados. As atualizações dos sistemas de informação hospitalar permitem o registo, diagnóstico e pagamento integrados numa única interação com a aplicação, reduzindo os tempos de espera e os custos administrativos. As consultas de telemedicina finalizam a faturação durante a janela da consulta, exemplificando as finanças integradas nos serviços públicos.

Os setores dos transportes, do entretenimento e da hotelaria também registam uma rápida adoção de meios sem numerário. Os operadores de transporte por viatura e de entrega de refeições impõem opções de carteira digital ou A2A por defeito, normalizando a liquidação digital para microtransações diárias. Os portais de serviços governamentais encaminham os pagamentos de faturas e o recebimento de taxas diretamente através de super-aplicações, alargando o conjunto de casos de utilização habitual. Embora os montantes médios das transações variem amplamente, a experiência unificada faz avançar o objetivo de um mercado de pagamentos da China com uso reduzido de numerário. As divergências setoriais continuarão a estreitar-se à medida que as políticas empurram a saúde, a educação e os serviços públicos para a plena aceitação digital.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

As cidades de Nível 1, como Pequim, Xangai e Shenzhen, exibem uma penetração digital quase total, com a quota do numerário nas despesas dos consumidores em dígitos simples baixos. A infraestrutura de aceitação dos comerciantes suporta pagamento por biometria, venda automática via IoT e carregamento de carteiras de yuan digital, criando um motor de inovação que mantém o mercado de pagamentos da China na vanguarda das melhores práticas globais. Nestes centros, a concorrência centra-se agora em serviços de valor acrescentado, incluindo micro-investimento e motores de marketing de fidelização, em vez do processamento de pagamentos puro.

Os aglomerados urbanos de Nível 2 e Nível 3 apresentam curvas de adoção de carteiras semelhantes, embora com maior dependência do código QR em vez da autenticação biométrica. Os programas de cidades inteligentes do governo subsidiam as atualizações de PDV, e os bancos regionais associam-se às super-aplicações para alargar o crédito ao consumidor no ponto de venda. Os projetos-piloto do yuan digital são implementados seletivamente, proporcionando aos agregados familiares uma infraestrutura de liquidação alternativa, mantendo a interface familiar das super-aplicações. À medida que a infraestrutura se aprofunda, os padrões de utilização nestas cidades espelham cada vez mais os das megacidades, reforçando a coesão nacional no mercado de pagamentos da China.

Os municípios rurais ficam atrás na penetração de dispositivos e na prontidão dos comerciantes, mas a cobertura de redes móveis e a acessibilidade dos smartphones estão a fechar essa diferença. As plataformas de comércio eletrónico agrícola canalizam subsídios e financiamento de sementes através de transferências instantâneas, integrando os agricultores nas infraestruturas digitais. Os grupos mais jovens introduzem dinâmicas de influência entre pares, ensinando familiares mais velhos a digitalizar códigos QR para compras de mercearia e pagamentos de serviços públicos. As iniciativas políticas combinam a educação para a proteção do consumidor com iniciativas de literacia em fintech, garantindo uma integração responsável. Com o tempo, os analistas esperam que as taxas de crescimento nas regiões rurais ultrapassem as dos centros urbanos pelo efeito de base baixa, impulsionando a próxima fase da expansão do mercado de pagamentos da China.

Panorama Competitivo

A Alipay e a WeChat Pay controlam mais de 90% do volume de transações digitais, conferindo ao mercado de pagamentos da China um dos índices de concentração mais elevados a nível global. Os seus ecossistemas de super-aplicações albergam tudo, desde microcréditos a taxas de serviços municipais, integrando os pagamentos de forma invisível na vida quotidiana. A UnionPay mantém-se dominante na emissão de cartões de plástico, mas o seu front-end móvel, Cloud QuickPass, compete diretamente com as carteiras QR ao possibilitar o pagamento NFC tokenizado e a compatibilidade com o yuan digital. O campo de batalha estratégico deslocou-se da economia por transação para a profundidade do ecossistema, a capacidade de análise de dados e o alcance transfronteiriço.

Os limites de licenciamento desde 2015 implicam que os novos participantes devem adquirir detentores de licenças existentes, como se verificou quando o Ant Group comprou a MultiSafePay em 2024 e a Payoneer adquiriu a Easylink em 2025. Estas operações ampliam as capacidades técnicas e os controlos de risco específicos por região, mas enfrentam uma verificação regulatória rigorosa. Os operadores de nicho conquistam espaço nos pagamentos de saúde, IoT industrial e liquidações B2B globais, onde a escala dos incumbentes pode ser compensada por conformidade especializada ou experiência vertical. A inovação de funcionalidades centra-se em hardware biométrico, deteção de fraude baseada em IA e corredores de remessa instantânea, cada um com o objetivo de reforçar o bloqueio dos utilizadores.

A regulação é a variável imprevisível. A infraestrutura do yuan digital introduz uma alternativa do banco central que poderia redefinir o poder de negociação entre as carteiras privadas e o Estado. A localização obrigatória de dados e as auditorias de cibersegurança reforçadas elevam os limites de conformidade, aumentando os custos fixos mas também criando barreiras de entrada mais elevadas. Dadas estas dinâmicas, é provável que o mercado de pagamentos da China permaneça um duopólio ladeado por uma longa cauda de prestadores especializados.

Líderes do Setor de Pagamentos da China

WeChat Pay (Tencent Holdings Ltd.)

JDPay.com (JD.com))

Alipay.com Co., Ltd.

China UnionPay Co., Ltd.

Apple Inc. (Apple Pay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Abril de 2025: A Payoneer adquiriu a Easylink Payment Co., alargando o alcance da liquidação transfronteiriça para comerciantes orientados para a exportação.

- Janeiro de 2025: O Ant Group concluiu a aquisição de 200 milhões de USD da MultiSafePay, acrescentando licenças europeias para expansão global.

- Dezembro de 2024: O Banco Popular da China emitiu normas de pagamento por reconhecimento facial através do TC260, definindo requisitos de encriptação e consentimento.

- Agosto de 2024: A Administração Nacional de Regulação Financeira aplicou multas de 738 milhões de CNY a 380 entidades bancárias por violações de proteção do consumidor e controlo de riscos.

Âmbito do Relatório do Mercado de Pagamentos da China

O Mercado de Pagamentos da China é segmentado por Modo de Pagamento (Ponto de Venda (Pagamentos com Cartão, Carteira Digital, Numerário), Venda Online (Pagamentos com Cartão, Carteira Digital)) e por Setores do Utilizador Final (Retalho, Entretenimento, Saúde, Hotelaria). Os pagamentos de comércio eletrónico incluem compras online de bens e serviços, tais como compras efetuadas em sítios web de comércio eletrónico e reservas online de viagens e alojamento. O âmbito do mercado exclui as compras online de veículos automóveis, imóveis, pagamentos de faturas de serviços públicos (como água, aquecimento e eletricidade), pagamentos de hipotecas, empréstimos, faturas de cartão de crédito ou compra de ações e obrigações. Quanto ao Ponto de Venda, todas as transações que ocorrem no ponto de venda físico estão incluídas no âmbito do mercado. Inclui as transações tradicionais em loja e todas as transações presenciais independentemente da localização da transação. O numerário é também considerado em ambos os casos (pagamento contra reembolso para vendas de comércio eletrónico).

O estudo monitoriza as principais métricas de mercado, os fatores de crescimento subjacentes e os principais fornecedores do setor, prestando apoio às estimativas e taxas de crescimento do mercado da China ao longo do período previsto. O estudo analisa a influência geral da COVID-19 no ecossistema de pagamentos da China.

As dimensões e previsões de mercado são fornecidas em termos de valor (milhões de USD) para todos os segmentos acima indicados.

| Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos A2A | |

| Carteira Digital | |

| Numerário | |

| Outro Modo de Pagamento em Ponto de Venda | |

| Venda Online | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos A2A | |

| Carteira Digital | |

| Pagamento Contra Reembolso | |

| Outro Modo de Pagamento em Vendas Online |

| Retalho |

| Entretenimento |

| Hotelaria |

| Saúde |

| Transportes e Logística |

| Outros Setores do Utilizador Final |

| Por Modo de Pagamento | Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos A2A | ||

| Carteira Digital | ||

| Numerário | ||

| Outro Modo de Pagamento em Ponto de Venda | ||

| Venda Online | Pagamentos com Cartão de Débito | |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos A2A | ||

| Carteira Digital | ||

| Pagamento Contra Reembolso | ||

| Outro Modo de Pagamento em Vendas Online | ||

| Por Setor do Utilizador Final | Retalho | |

| Entretenimento | ||

| Hotelaria | ||

| Saúde | ||

| Transportes e Logística | ||

| Outros Setores do Utilizador Final | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de pagamentos da China?

A dimensão do mercado de pagamentos da China situou-se em 47,26 biliões de USD em 2026 e está projetada para continuar a crescer ao longo da década.

A que velocidade se espera que o setor cresça?

O valor agregado das transações está previsto para expandir a uma CAGR de 8,28% entre 2026 e 2031.

Qual o modo de pagamento líder na China?

As carteiras digitais detêm 72,05% do valor das transações, muito à frente dos cartões ou do numerário.

Qual o setor vertical que está a crescer mais rapidamente nos pagamentos?

Os pagamentos na área da saúde estão projetados para crescer a uma CAGR de 8,52%, à medida que os hospitais e as plataformas de telemedicina digitalizam a faturação.

Qual o grau de concentração da concorrência entre os prestadores de carteiras digitais?

Os dois principais operadores, Alipay e WeChat Pay, capturam mais de 90% dos volumes digitais, resultando num panorama altamente concentrado.

Página atualizada pela última vez em: