Tamanho e Participação do Mercado de Pagamentos em Tempo Real da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

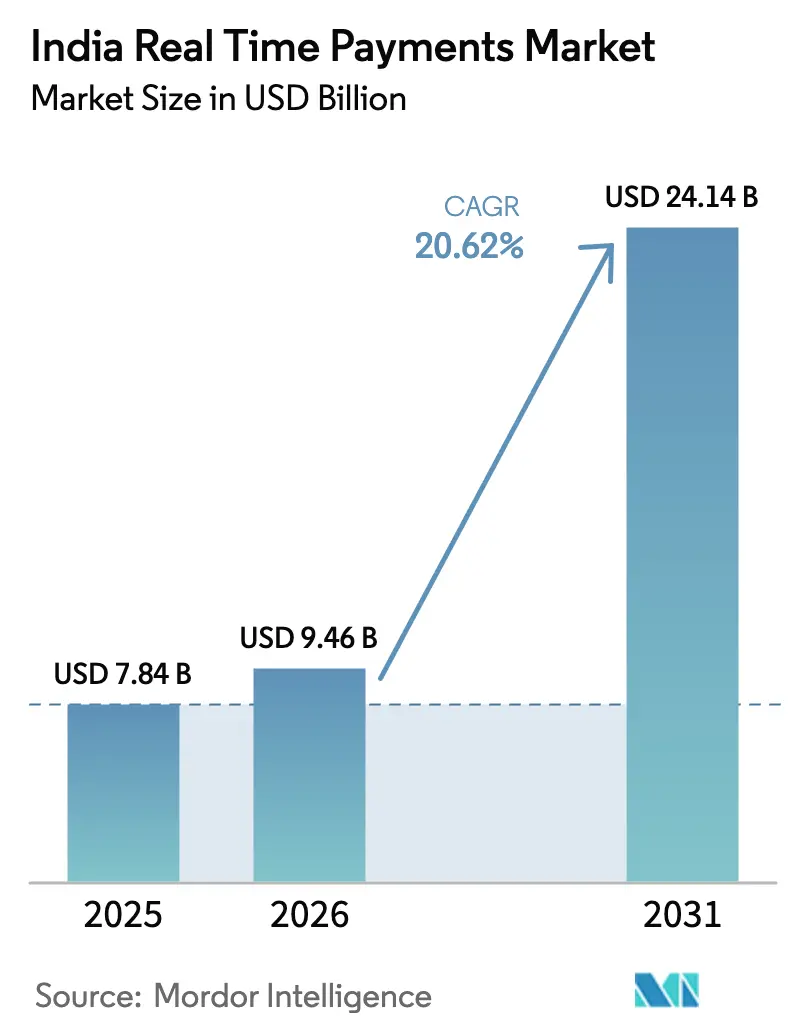

| Tamanho do mercado no ano base (2025) | 7.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.62% CAGR |

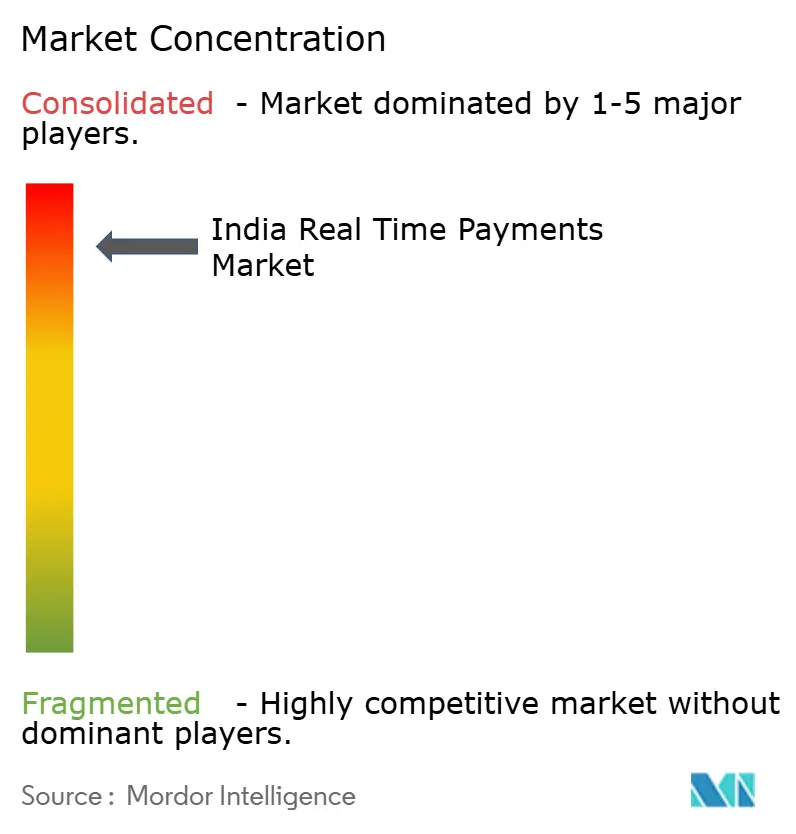

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos em Tempo Real da Índia por Mordor Intelligence

O tamanho do mercado de pagamentos em tempo real da Índia foi avaliado em USD 7,84 bilhões em 2025 e estima-se que cresça de USD 9,46 bilhões em 2026 para atingir USD 24,14 bilhões até 2031, a um CAGR de 20,62% durante o período de previsão (2026-2031). A velocidade excepcional de transações na plataforma Interface de Pagamentos Unificada (UPI), os incentivos governamentais de apoio e o rápido cadastramento de estabelecimentos comerciais continuam a remodelar a ordem competitiva. Inovações interoperáveis como o UPI-123PAY e a recente vinculação dos cartões de crédito RuPay ao UPI expandiram a demanda endereçável em categorias de dispositivos e segmentos de renda. A meta de 1 bilhão de transações UPI diárias da National Payments Corporation of India (NPCI), que já supera os volumes globais da Visa, evidencia a mudança estrutural das redes de cartões para pagamentos instantâneos de conta a conta.[1]Departamento de Imprensa do Governo da Índia, "Governo Estende Esquema de Incentivo para Transações UPI de Baixo Valor," pib.gov.in A rivalidade crescente entre os provedores de serviços de pagamento (PSPs) é evidente em agressivos programas de reembolso em dinheiro, expansão ubíqua de códigos QR e uma corrida crescente para incorporar produtos de crédito, seguros e patrimônio nos fluxos de pagamento do dia a dia, ampliando ainda mais as oportunidades de receita para os participantes do ecossistema.

Principais Conclusões do Relatório

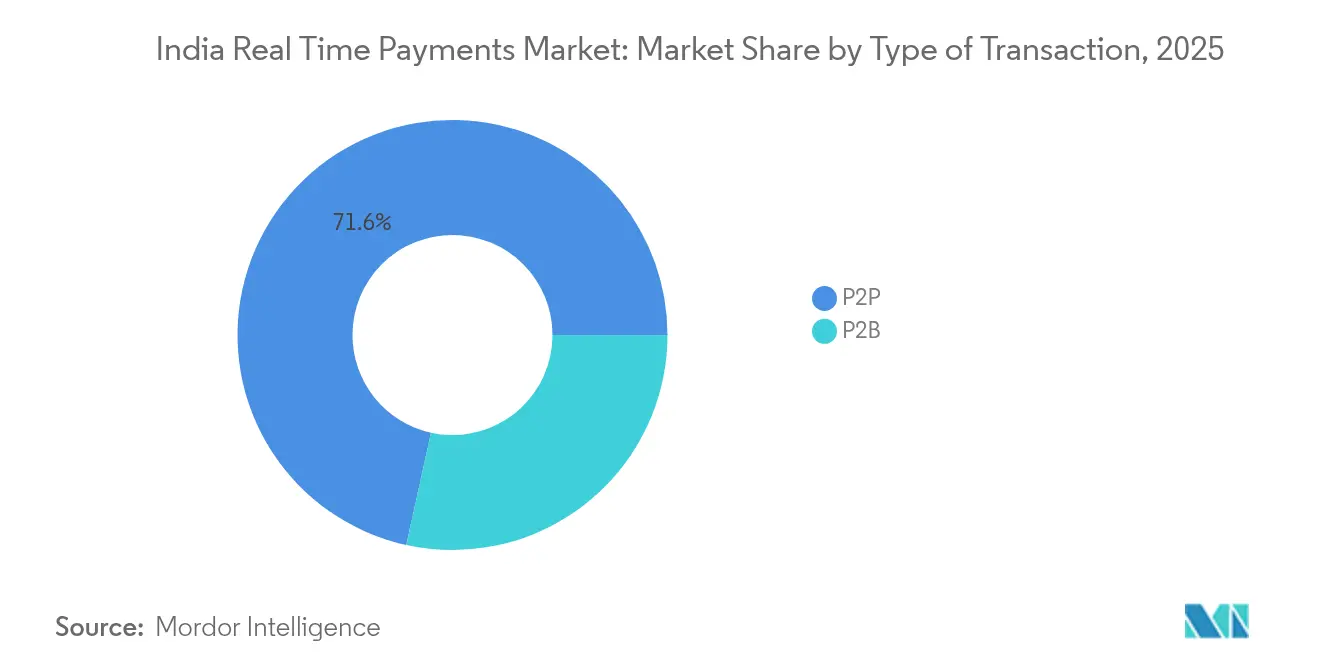

- Por tipo de transação, as transferências ponto a ponto (P2P) lideraram com 71,55% da participação do mercado de pagamentos em tempo real da Índia em 2025, enquanto as transações ponto a negócio (P2B) estão posicionadas para o CAGR mais rápido de 23,85% até 2031.

- Por componente, as ofertas de plataforma/solução capturaram 63,20% do tamanho do mercado de pagamentos em tempo real da Índia em 2025, enquanto os serviços de valor agregado têm previsão de expansão a um CAGR de 28,05%.

- Por modo de implantação, as implementações em nuvem comandaram 77,90% da participação do tamanho do mercado de pagamentos em tempo real da Índia em 2025 e permanecem centrais para escalar picos nos volumes diários; as soluções locais registram o maior CAGR projetado de 21,7% até 2031.

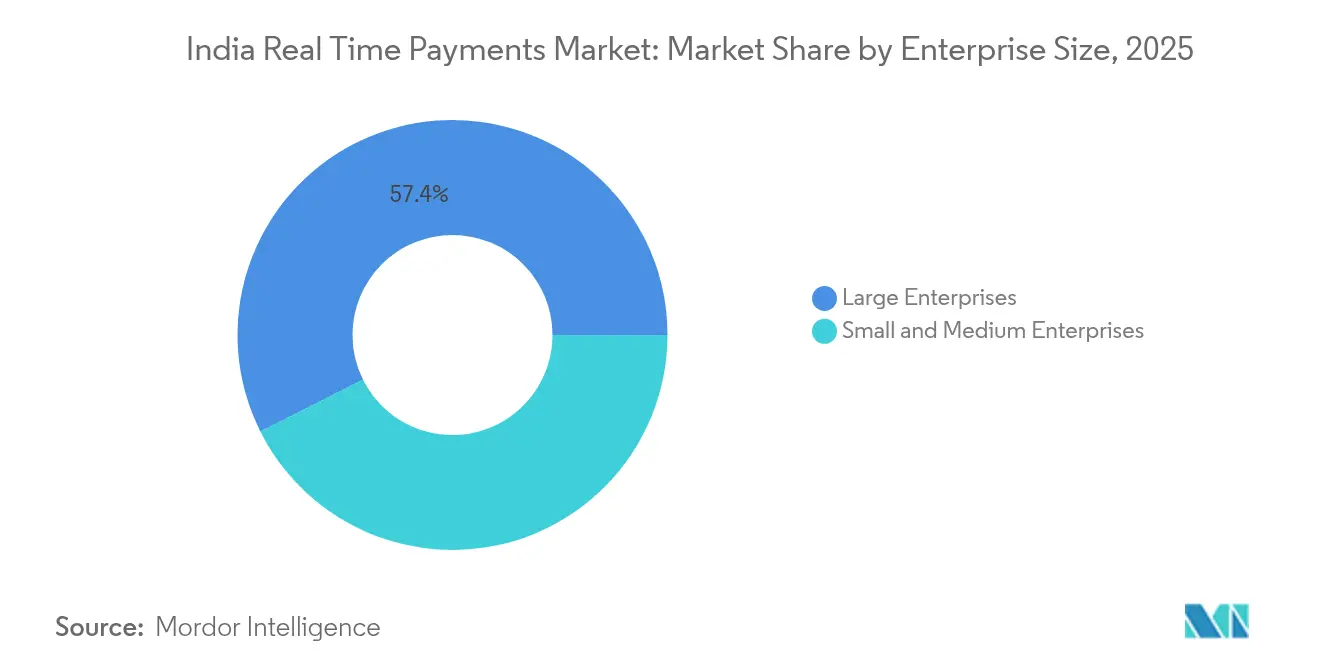

- Por porte empresarial, as grandes organizações retiveram 57,40% da participação de receita em 2025, no entanto as pequenas e médias empresas (PMEs) estão acelerando a 25,5% de CAGR com base em políticas de taxa de desconto mercantil zero.

- Por setor de usuário final, varejo e comércio eletrônico responderam por 32,10% da receita em 2025, enquanto se espera que o segmento governamental e do setor público avance a um CAGR de 27,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos em Tempo Real da Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na adoção do UPI impulsionado por incentivos da NPCI e reembolsos para estabelecimentos comerciais | +4.2% | Nacional, com maior impacto nas cidades de nível 2/3 | Médio prazo (2-4 anos) |

| Interoperabilidade determinada pelo governo via UPI-123PAY | +3.8% | Nacional, com foco em áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Demanda por liquidação instantânea de plataformas da economia gig impulsiona o mercado | +2.9% | Centros urbanos, expandindo-se para cidades de nível 2 | Curto prazo (≤ 2 anos) |

| Crescimento dos pagamentos offline baseados em QR em cidades de nível 3/4 impulsiona o mercado | +3.5% | Cidades de nível 3/4 e áreas rurais | Médio prazo (2-4 anos) |

| Vinculação do cartão de crédito RuPay ao UPI aumenta o valor médio das transações | +2.1% | Áreas urbanas e semiurbanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na adoção do UPI impulsionado por incentivos da NPCI e reembolsos para estabelecimentos comerciais

Os programas de reembolso em dinheiro financiados pelo fundo de incentivo governamental de INR 1.500 crore para o exercício fiscal 2024-25 elevaram as contagens de transações em cidades menores a novos patamares, com 80% dos novos usuários de UPI surgindo fora das metrópoles. O subsídio em transações abaixo de INR 2.000 sustenta uma taxa de desconto mercantil zero, motivando mercearias de bairro e vendedores ambulantes a exibir códigos QR de forma proeminente e criando um efeito de rede multiplicador à medida que a conveniência para o consumidor aumenta. Os volumes P2B cresceram consequentemente mais rápido do que os volumes P2P, e os PSPs reduziram os custos de aquisição de clientes aproveitando as extensas redes de estabelecimentos comerciais. A NPCI reporta um aumento de 126% nos códigos QR ativos durante o 2º semestre de 2024, fornecendo a infraestrutura física para pagamentos de resposta rápida onipresentes.

Interoperabilidade determinada pelo governo via UPI-123PAY

O UPI-123PAY permite que os 400 milhões de usuários de celulares básicos da Índia iniciem pagamentos em tempo real por meio de sinais de tom dual de múltiplas frequências (DTMF), eliminando a lacuna de dispositivos que havia restringido a participação digital nos distritos rurais. Os volumes mensais já superaram 10 milhões de transações no início de 2025, concentrados em estados com penetração de smartphones abaixo de 40%. As alianças com operadoras de telecomunicações BSNL e Airtel garantem mensagens USSD ininterruptas, enquanto a biblioteca comum da NPCI permite o roteamento entre redes, evitando a dependência de fornecedor e garantindo uma experiência de usuário consistente independentemente da marca do PSP.

Demanda por liquidação instantânea de plataformas da economia gig impulsiona o mercado

As plataformas de entrega de alimentos e transporte por aplicativo migraram para pagamentos via UPI a fim de reduzir os ciclos de liquidação de lotes semanais para tempo real, cortando as necessidades de capital de giro em até 20% e melhorando as métricas de retenção de motoristas. Mais de 85% dos trabalhadores da economia gig nos principais aplicativos agora solicitam recebimentos via transferências instantâneas, e os produtos de microcrédito incorporados sobre esses fluxos estão abrindo novas linhas de receita para os PSPs.[2]Banco de Reserva da Índia, "Sistemas de Pagamento e Liquidação na Índia: Visão 2025," rbi.org.in

Crescimento dos pagamentos offline baseados em QR em cidades de nível 3/4

A adoção de QR em cidades pequenas está se expandindo 175% mais rápido do que nas metrópoles, pois a ausência de custos de hardware de pontos de venda elimina a última barreira para os estabelecimentos comerciais que não desejam alugar terminais tradicionais.[3]National Payments Corporation of India, "Estatísticas de Produtos UPI," npci.org.in Pilotos apoiados pelo Banco de Reserva da Índia usando tokens de onda sonora e capacidades de envio em lote permitem que as transações sejam concluídas mesmo quando as redes de dados estão instáveis, ampliando a utilidade do QR para comerciantes de mercados agrícolas e armazéns rurais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Latência de rede rural afetando as taxas de sucesso das transações | -2.8% | Áreas rurais e remotas | Médio prazo (2-4 anos) |

| Fraude via solicitações de cobrança do UPI e aplicativos de captura de tela prejudica o mercado | -1.9% | Nacional, maior impacto em áreas urbanas | Curto prazo (≤ 2 anos) |

| Disputas de intercâmbio limitando a monetização dos PSPs | -1.4% | Nacional, afetando todos os provedores de serviços de pagamento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Latência de rede rural afetando as taxas de sucesso das transações

As taxas de falha em períodos de pico excedem 15% em vilarejos onde a cobertura 4G permanece inconsistente, em comparação com 2-3% nas metrópoles. A implantação de fibra óptica do BharatNet, atualmente 60% concluída, promete alívio eventual, no entanto setores sensíveis a atrasos, incluindo pagamentos agrícolas, continuam a registrar erros de tempo limite. Os PSPs estão testando caches de computação de borda que enfileiram transações para sincronização posterior, embora o capital inicial seja substancial para o tráfego rural de baixo valor.

Fraude via solicitações de cobrança do UPI e aplicativos de captura de tela prejudica o mercado

As perdas por fraude no UPI cresceram 85% ano a ano no exercício fiscal 25, atingindo INR 485 crore, minando a confiança entre os usuários de primeira viagem. A partir de junho de 2025, a NPCI determina que os aplicativos do pagador exibam o nome do beneficiário cadastrado no banco antes da confirmação da transferência. Simultaneamente, o Registro Central de Informações sobre Fraudes em Pagamentos do Banco de Reserva da Índia oferece feeds de incidentes em tempo real aos PSPs, possibilitando a interdição baseada em regras de contas-laranja suspeitas em segundos após um alerta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transação: O Segmento P2B Impulsiona a Transformação Comercial

O P2B respondeu por 28,45% do volume total de UPI em janeiro de 2025 e está avançando a um CAGR de 23,85%. O tamanho do mercado de pagamentos em tempo real da Índia para pagamentos P2B está em vias de expandir mais rapidamente do que os fluxos P2P orientados a remessas, refletindo novos hábitos dos consumidores, como pagar pelo transporte público, alimentação de rua e serviços públicos com uma única leitura. O valor médio das transações P2B é de INR 1.471, confirmando a penetração mais profunda nas microtransações. A integração do cartão de crédito RuPay adicionará elasticidade de crédito rotativo aos gastos P2B, mantendo a confirmação instantânea.

O P2P, no entanto, preserva uma participação dominante de 71,55% das transações de 2025, ilustrando casos de uso consolidados como adiantamentos salariais, aluguel e suporte familiar. As remessas transcontinentais facilitadas pelos vínculos do UPI com o Nepal e Cingapura estão destinadas a sustentar a relevância central do P2P, mesmo à medida que a taxa de crescimento do segmento se normaliza. Os domicílios rurais fora da rede elétrica dependem do P2P para movimentar rapidamente os recursos das colheitas, evidenciando o mandato de inclusão social incorporado ao mercado de pagamentos em tempo real da Índia.

Por Componente: O Segmento de Serviços Capitaliza a Maturidade da Plataforma

A camada de serviços, com previsão de crescimento a um CAGR de 28,05%, agora compreende análise de fraudes, reconciliação unificada e APIs de crédito. PSPs como a Razorpay lançaram 40 novas linhas de serviço no exercício fiscal 24, demonstrando como o ambiente de taxa de desconto mercantil zero está impulsionando os provedores para o topo da pirâmide de valor. O mercado de pagamentos em tempo real da Índia se beneficia de modelos de risco baseados em IA que podem pontuar transações em milissegundos e restringir fluxos suspeitos antes de chegarem à liquidação.

As receitas de plataforma/solução ainda contribuem com 63,20% da base de 2025 e permanecem o ponto de entrada para o cadastramento de novos estabelecimentos comerciais digitais. SDKs modulares e kits de integração de baixo código reduzem o tempo de lançamento no mercado para varejistas, criando um funil de ferramentas básicas de aceitação para assinaturas SaaS premium. Esse efeito de empilhamento é central para a monetização de longo prazo no setor de pagamentos em tempo real da Índia.

Por Modo de Implantação: A Infraestrutura em Nuvem Domina os Requisitos de Escalabilidade

Com 77,90% de participação em 2025, os ambientes em nuvem suportam picos diários que frequentemente ultrapassam 600 milhões de transações. Os provedores de nuvem pública abriram regiões específicas para a Índia a fim de cumprir as normas de localização de dados do Banco de Reserva da Índia, incentivando os bancos a migrar cargas de trabalho de middleware. Durante os períodos de festivais, a elasticidade dos clusters de autoescalonamento evita interrupções que de outra forma ocorreriam em servidores locais fixos, protegendo a reputação do mercado de pagamentos em tempo real da Índia.

As implantações locais crescem a um CAGR de 21,7%, impulsionadas por bancos do setor público e concessionárias de energia elétrica que devem manter os dados dos cidadãos em instalações de propriedade do governo. As arquiteturas híbridas utilizam expansão para a nuvem para detecção de fraudes intensiva em computação, mantendo informações de identificação pessoal em racks privados, combinando conformidade com eficiência de custos.

Por Porte Empresarial: As PMEs Impulsionam a Democratização dos Pagamentos Digitais

As PMEs processam hoje mais de 200 transações digitais mensais versus menos de 50 em 2020. Seu CAGR de 25,5% reflete uma redefinição comportamental à medida que os clientes migram do dinheiro em espécie para o pagamento por leitura de QR em compras de mantimentos e serviços. Campos de treinamento governamentais e kits QR sem taxas reduzem o atrito no cadastramento, tornando o mercado de pagamentos em tempo real da Índia central para a formalização de microempresas.

As grandes empresas ainda detêm 57,40% do valor de 2025 devido a pagamentos de alto valor em serviços elétricos, telecomunicações e comércio eletrônico. Elas recorrem a painéis avançados que reconciliam milhares de contas de sub-estabelecimentos em tempo real, otimizando as operações de tesouraria e as previsões de fluxo de caixa. A disponibilidade crescente desses painéis para empresas de médio porte equilibrará ainda mais as capacidades competitivas entre os diferentes níveis no mercado de pagamentos em tempo real da Índia.

Por Setor de Usuário Final: O Setor Governamental Emerge como Líder de Crescimento

As reformas nas finanças públicas digitais estão impulsionando um CAGR de 27,75% no uso governamental. A liquidação em tempo real de impostos, multas e remessas de benefícios sociais reduz vazamentos e aprimora as trilhas de auditoria, posicionando a Índia como pioneira na adoção de fintechs pelo setor público. Os esquemas de medição inteligente nas distribuidoras de energia elétrica agora utilizam por padrão links de pagamento UPI instantâneos, consolidando os volumes do setor público no mercado de pagamentos em tempo real da Índia.

O varejo e o comércio eletrônico mantêm a maior fatia de 32,10% dos gastos de 2025. Fluxos de pagamento integrados e crédito contextual incorporado no momento da compra mantêm o momentum, enquanto o BFSI continua integrando mensagens de pagamento programáveis nas pilhas bancárias principais. Os corredores de saúde, educação e transporte, como o metrô ferroviário, são os próximos a incorporar gatilhos de pagamento em tempo real, expandindo a área de atuação do setor.

Análise Geográfica

Os centros metropolitanos, Mumbai, Delhi, Bengaluru e Chennai, geraram 44,20% do valor agregado das transações em 2025, no entanto sua dominância está diminuindo à medida que as cidades de nível 2 e nível 3 produzem a maior parte dos novos cadastros de clientes. O mercado de pagamentos em tempo real da Índia está, portanto, pivotando da concentração de valor nas metrópoles para a liderança em volume nas cidades menores, onde a densidade de QR ultrapassou 1.000 por quilômetro quadrado em bolsões comerciais densos. As iniciativas estaduais aceleraram o processo; Karnataka e Tamil Nadu patrocinam descontos em impostos municipais para estabelecimentos que adotam cobranças digitais, aumentando ainda mais a penetração.

Os distritos rurais registraram um salto para 65% de penetração em pagamentos digitais, partindo de menos de 20% em 2020. Os pilotos do Banco de Reserva da Índia que habilitam o UPI offline por meio de tokens de onda sonora e comunicação por campo de proximidade desbloquearam o comércio em zonas sem cobertura de rede. Os estados do norte, Uttar Pradesh, Bihar, Rajastão, demonstram o maior potencial latente, com a aquisição agrícola migrando para o crédito em carteira no mesmo dia. Espera-se que o tamanho do mercado de pagamentos em tempo real da Índia atribuído a essas regiões se expanda rapidamente assim que o cabeamento de fibra óptica no âmbito do BharatNet se aproximar da cobertura total.

As extensões transfronteiriças agora permitem que turistas indianos leiam códigos UPI no Nepal, Butão e Cingapura, ampliando as entradas de moeda estrangeira para os PSPs domésticos. Tais vínculos introduzem novas complexidades de liquidação, mas solidificam a ambição da Índia de exportar seu protocolo desenvolvido internamente. Persistem preferências regionais divergentes; os consumidores do sul recorrem a sobreposições de carteiras digitais, enquanto os usuários do norte preferem pagamentos bancários diretos. Os PSPs, portanto, adaptam o vernáculo da interface, as janelas de liquidação e as estruturas promocionais às expectativas locais, uma característica da granularidade geográfica no mercado de pagamentos em tempo real da Índia.

Cenário Competitivo

A participação de 48% da PhonePe deriva de uma investida de aquisição de dois lados — estabelecimentos comerciais e consumidores — com mais de 15 milhões de adesivos QR distribuídos em todo o território nacional e a incorporação de seguros e opções de investimento em seu superaplicativo. A participação de 37% do Google Pay se beneficia da pré-instalação no Android, da integração com pesquisa por voz e de um mecanismo de recompensas gamificado. A NPCI adiou a aplicação do seu limite de participação de 30% até dezembro de 2026, permitindo que ambos os incumbentes consolidem economias de escala antes de ceder terreno aos desafiantes.

A diferenciação estratégica mudou para pontuação de risco por IA, interfaces conversacionais e crédito contextual. O Amazon Pay transmite dados no nível de pedido de seu marketplace para um mecanismo de decisão proprietário que oferece microempréstimos no momento do pagamento, estreitando sua área de atuação no comércio e nas finanças. Enquanto isso, Razorpay e Juspay se posicionam como especialistas em infraestrutura, oferecendo APIs em marca branca para bancos e fintechs emergentes. Essas parcerias aceleram a proliferação das finanças incorporadas sem exigir que cada PSP construa uma pilha completa.

A economia de taxa de desconto mercantil zero comprime a receita de tarifas tradicionais, portanto os players monetizam por meio de painéis de reconciliação baseados em assinatura, APIs premium e venda cruzada de produtos de investimento. As barreiras à entrada permanecem formidáveis, dado o suporte de liquidez, as defesas contra riscos cibernéticos e os orçamentos de conformidade necessários para operar com mais de 600 milhões de transações diárias. No entanto, iniciantes de nicho exploram espaços em branco na saúde, educação e serviços públicos, onde a profundidade de domínio pode compensar os déficits de escala. No geral, o setor de pagamentos em tempo real da Índia demonstra um núcleo duopolístico clássico com um anel de adjacências especializadas.

Líderes do Setor de Pagamentos em Tempo Real da Índia

PhonePe Private Limited

Google LLC (Alphabet Inc.)

NPCI (National Payments Corporation of India)

Paytm Payments Bank Ltd

PayPal Payments Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Juspay captou USD 60 milhões em rodada Série D liderada pela Kedaara Capital para expandir seus mecanismos de mitigação de fraudes baseados em regras, aprimorando seu posicionamento como camada de infraestrutura para bancos e fintechs.

- Abril de 2025: A Easebuzz obteve USD 30 milhões da Bessemer Venture Partners, direcionando os recursos para módulos de pagamento plug-and-play para estabelecimentos comerciais de médio porte, um espaço em branco atraente à medida que os volumes das PMEs aumentam.

- Março de 2025: A Pine Labs anunciou planos para um IPO de USD 1 bilhão no 2º semestre de 2025, ao mesmo tempo em que apresentou o Pay-by-Link para estabelecimentos comerciais físicos, destacando uma mudança de seu histórico em terminais de cartão para pagamentos em tempo real omnicanal.

- Janeiro de 2025: A BharatPe detalhou um roteiro de IPO de dois anos centrado em operações com EBITDA positivo e lançamentos planejados de cartões de crédito com marca compartilhada, enfatizando a diversificação além da aceitação de código QR.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de pagamentos em tempo real da Índia como o valor total das transferências domésticas de conta para conta que compensam, liquidam e fornecem confirmação irrevogável em sessenta segundos ou menos em trilhos 24 x 7, como a Interface Unificada de Pagamentos (UPI) e o Serviço de Pagamento Imediato (IMPS). As transacções encaminhadas através de redes de cartões, lotes de liquidação em rede diferida ou corredores transfronteiriços não são abrangidas por este limite.

Exclusões de âmbito: Os carregamentos de carteiras, os programas de pagamento rápido com base em cartões e os trilhos de criptomoedas estão excluídos.

Visão geral da segmentação

- Por Tipo de Transação

- Ponto a Ponto (P2P)

- Ponto a Negócio (P2B)

- Por Componente

- Plataforma / Solução

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor de Usuário Final

- Varejo e Comércio Eletrônico

- BFSI

- Serviços Públicos e Telecomunicações

- Saúde

- Governo e Setor Público

- Outros Setores de Usuário Final

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram arquitectos de sistemas de pagamento, responsáveis digitais de bancos e comerciantes de grande e média dimensão em cidades de nível 1-3. Estas conversas clarificaram a economia das taxas de desconto dos comerciantes, os casos de utilização de reembolsos em tempo real e a provável aceitação do crédito no UPI, o que nos permitiu testar os pressupostos da mesa e ajustar as quotas do segmento.

Pesquisa documental

Começámos por extrair dados disponíveis publicamente de fontes de primeira linha, como o boletim mensal de pagamentos do Reserve Bank of India, os painéis UPI e IMPS da National Payments Corporation of India, os relatórios de pagamentos digitais do Ministry of Electronics & IT e organismos comerciais como o Payments Council of India. Registos de empresas, apresentações de investidores e imprensa comercial de renome acrescentaram métricas de adoção, estruturas de taxas e actualizações de políticas. As bases de dados de subscrição, D&B Hoovers para as finanças dos operadores e Dow Jones Factiva para o fluxo de negócios, forneceram referências suplementares sobre as receitas das plataformas e o número de utilizadores. Estas referências ancoram as linhas de base históricas e informam as verificações de elasticidade; no entanto, muitas outras fontes secundárias foram também analisadas para efeitos de validação cruzada e de contexto.

Dimensionamento e previsão de mercado

É utilizado um modelo híbrido top-down e bottom-up. Reconstruímos o valor da transação anual a partir das estatísticas de compensação do RBI, ajustamos para o encaminhamento duplicado e, em seguida, corroboramos os totais com amostras de roll-ups de adquirentes e verificações do tamanho médio do bilhete x volume. Os principais factores do modelo incluem a penetração dos smartphones, a contagem de VPA UPI activos, a densidade de QR dos comerciantes, a orientação da política de MDR e as taxas de digitalização dos salários, cada uma projectada através de regressão multivariada. Os anos de previsão integram uma análise de cenários que flexibiliza a expansão do QR e a adoção da sobreposição de crédito. As lacunas nos dados dos comerciantes são colmatadas com verificações de canal antes de finalizar os resultados.

Validação de dados e ciclo de atualização

Os resultados são submetidos a análises de variância em relação a indicadores externos, seguidas de revisão pelos pares e aprovação pela autoridade de supervisão. Os modelos são actualizados a cada doze meses, ao passo que as alterações de políticas importantes, como as revisões dos MDR, desencadeiam actualizações intercalares, assegurando que os clientes recebem sempre a visão mais actualizada.

Porque é que a linha de base da Mordor para pagamentos em tempo real na Índia exige fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas tratam o âmbito do pagamento, a velocidade de liquidação e o preço unitário de formas muito diferentes.

A nossa seleção disciplinada do perímetro, a higiene das variáveis e a atualização anual significam que os números se mantêm rastreáveis e actualizados.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 7,84 B (2025) | Inteligência de Mordor | - |

| 82,4 MIL MILHÕES DE DÓLARES (2024) | Fornecedor de análises do sector A | Agrupa todos os pagamentos digitais, inflacionando a base |

| USD 7,84 B (2024) | Consultoria Regional B | Utiliza proxies de receitas do processador e não o valor de transferência |

Em suma, a linha de base de Mordor equilibra um âmbito transparente, indicadores validados e uma cadência de atualização repetível, dando aos decisores um ponto de partida fiável, ao mesmo tempo que destaca exatamente a razão pela qual os números da concorrência se desviam para cima ou para baixo.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pagamentos em tempo real da Índia?

O mercado está em USD 9,46 bilhões em 2026 e tem projeção de atingir USD 24,14 bilhões até 2031.

Qual tipo de transação está se expandindo mais rapidamente?

Os pagamentos ponto a negócio (P2B) estão avançando a um CAGR de 23,85% à medida que a aceitação de código QR entre pequenos estabelecimentos cresce.

Por que as PMEs estão adotando pagamentos em tempo real tão rapidamente?

As políticas de taxa de desconto mercantil zero e os kits QR gratuitos removeram as barreiras de entrada, levando a um CAGR de 25,5% nos volumes de pagamento das PMEs.

Como as implantações em nuvem suportam os picos de transações?

Os clusters elásticos em nuvem escalonam automaticamente para lidar com os picos de festivais quando os volumes sobem 300-400%, mantendo o funcionamento do sistema.

Quais são as principais ameaças ao crescimento sustentado?

Fraudes por meio de aplicativos falsos e latência de rede rural podem corroer a confiança dos usuários e elevar as taxas de falha, amortecendo marginalmente o CAGR do mercado.

Página atualizada pela última vez em: