Tamanho e Participação do Mercado de Processadores de Pagamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 71.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 122.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.40% CAGR |

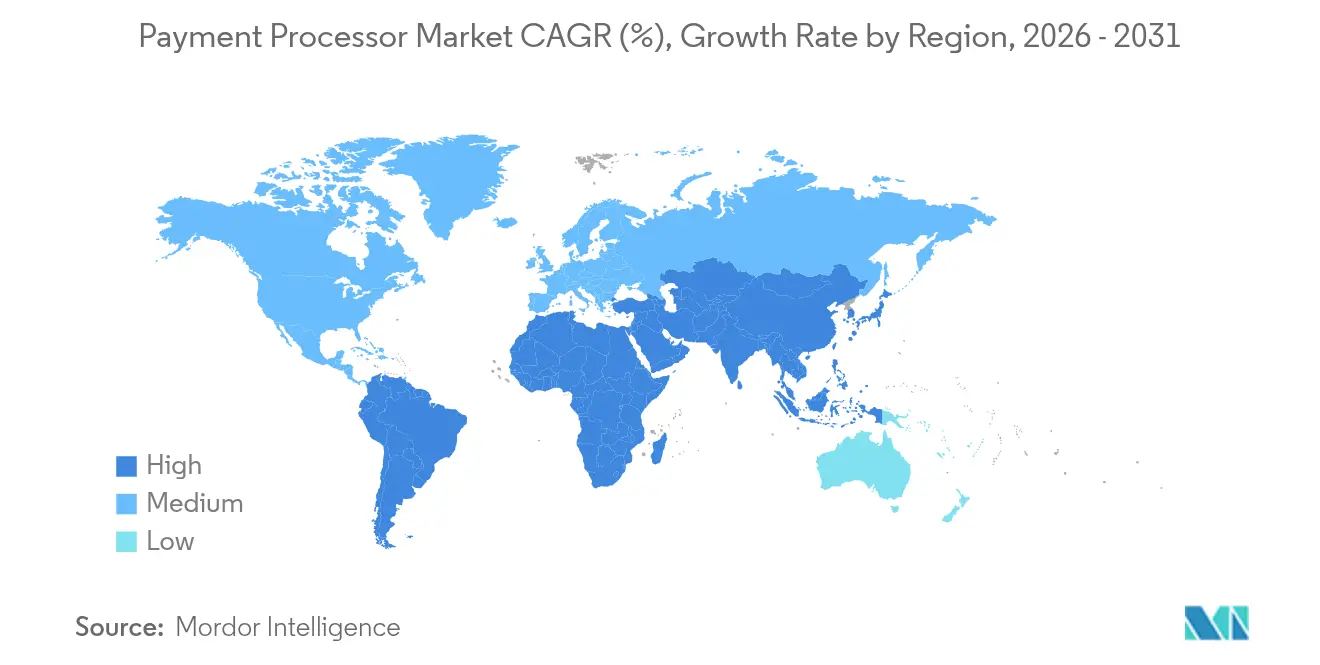

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

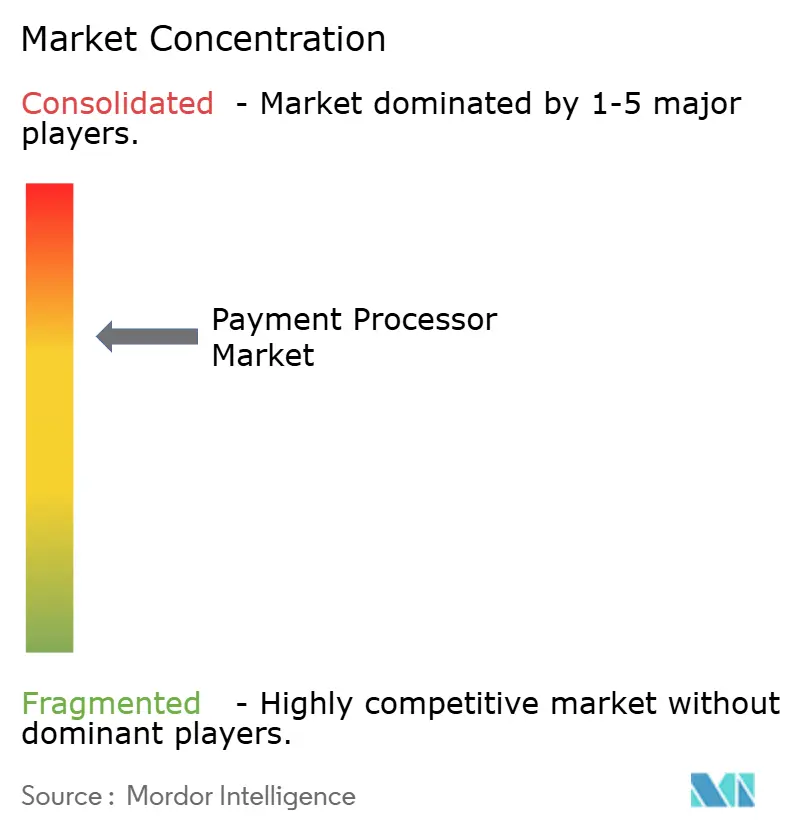

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processadores de Pagamento por Mordor Intelligence

Espera-se que o mercado de processadores de pagamento cresça de USD 63,87 bilhões em 2025 para USD 71,15 bilhões em 2026, com previsão de atingir USD 122,08 bilhões até 2031, a um CAGR de 11,4% no período de 2026-2031. O crescimento robusto decorre da adoção de finanças incorporadas, da modernização de pagamentos em tempo real e de marcos regulatórios que ampliam os volumes endereçáveis. Os fornecedores de Software como Serviço (SaaS) agora obtêm mais da metade de sua receita proveniente de pagamentos incorporados, sustentando um ecossistema de finanças incorporadas de USD 185 bilhões que ainda capta menos de um quinto de sua oportunidade total.[1]Adyen, "Relatório de Finanças Incorporadas da Adyen e BCG," adyen.com A implementação acelerada de esquemas de conta a conta (A2A) na Ásia e nos países nórdicos reduz os prazos de liquidação de dias para segundos e diminui as taxas transfronteiriças em até 75%. [2]Banco de Compensações Internacionais, "Projeto Nexus conclui plano," bis.org Os mandatos de open banking na UE e no Reino Unido geraram 27,2 milhões de pagamentos no valor de GBP 12,9 bilhões (USD 16,2 bilhões) até março de 2025, um aumento de 67% em relação ao ano anterior, validando os catalisadores regulatórios para os volumes dos processadores. Regionalmente, a América do Norte detém 30% da participação de mercado de processadores de pagamento em 2024, enquanto a Ásia-Pacífico apresenta a expansão mais rápida, com um CAGR de 14,48%. Os cartões de crédito permanecem como o principal tipo de transação, com 45%, enquanto as carteiras eletrônicas avançam a um CAGR de 15,12% em direção a USD 25 trilhões em valor global de carteiras até 2027.[3]Worldpay, "Relatório Global de Pagamentos 2024," corporate.worldpay.com

Principais Conclusões do Relatório

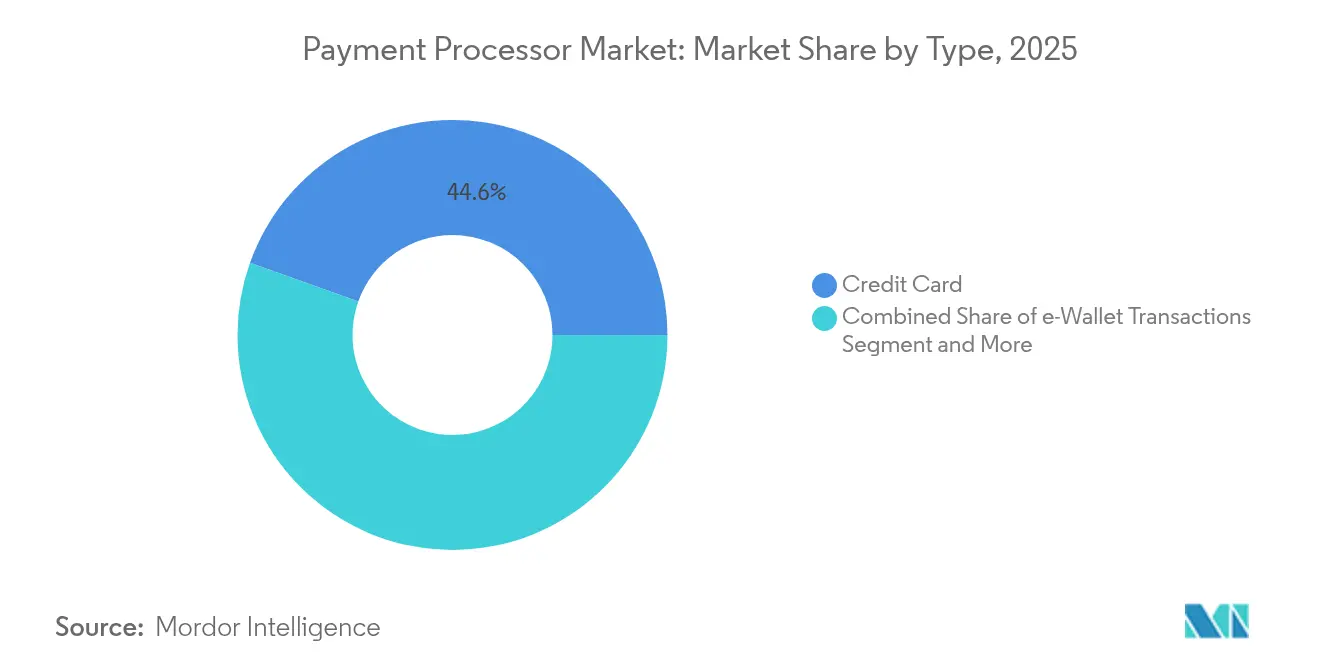

- Por tipo de transação, os cartões de crédito lideraram com 44,55% de participação na receita em 2025, enquanto as carteiras eletrônicas têm previsão de registrar um CAGR de 14,82% até 2031.

- Por componente, as soluções representaram 66,35% do tamanho do mercado de processadores de pagamento em 2025 e devem crescer a um CAGR de 12,1% até 2031.

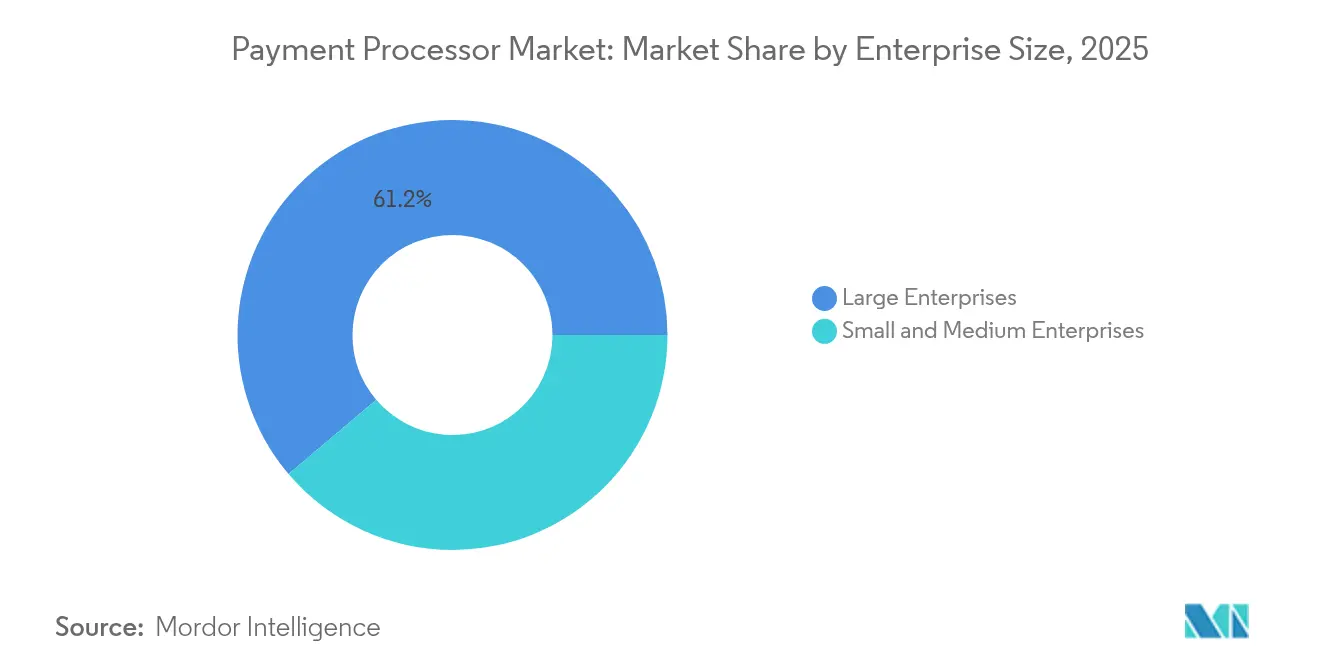

- Por porte empresarial, as grandes empresas detiveram 61,20% do tamanho do mercado de processadores de pagamento em 2025, enquanto as pequenas e médias empresas avançam a um CAGR de 12,95% até 2031.

- Por geografia, a América do Norte comandou 29,60% da participação de mercado de processadores de pagamento em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 14,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Processadores de Pagamento

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida Adoção de APIs de Finanças Incorporadas por Comerciantes na América do Norte e Europa | +2.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aceleração dos Esquemas de Pagamento em Tempo Real de Conta a Conta na Ásia e nos Países Nórdicos | +2.1% | Núcleo Ásia-Pacífico, expansão nórdica para a UE | Longo prazo (≥ 4 anos) |

| Mandatos de Open Banking Impulsionando Volumes de Processadores Terceiros na UE e no Reino Unido | +1.9% | Europa e Reino Unido, repercussão regulatória para a Comunidade Britânica de Nações | Médio prazo (2-4 anos) |

| Digitalização de Pagamentos B2B entre PMEs na América Latina | +1.4% | América Latina, com adoção antecipada no Brasil e México | Curto prazo (≤ 2 anos) |

| Crescimento do Comércio Eletrônico Transfronteiriço Impulsionando a Demanda por Processamento Multicurrency | +1.7% | Global, concentrado em corredores comerciais | Longo prazo (≥ 4 anos) |

| Serviços de Gateway de Criptomoeda para Moeda Fiduciária Habilitando Novos Fluxos de Receita | +1.2% | América do Norte e Europa, emergindo na Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A rápida adoção de APIs de finanças incorporadas por comerciantes transforma os modelos de receita

As plataformas SaaS integram emissão, crédito e tesouraria juntamente com a aceitação de pagamentos, permitindo que os processadores capturem transações de maior valor e obtenham de 40% a 60% a mais de receita por comerciante em comparação com serviços avulsos. Relacionamentos diretos com bancos e sólidos marcos de conformidade criam efeitos de vantagem competitiva à medida que os reguladores examinam as parcerias entre fintechs e bancos. As empresas de médio porte gravitam em torno de pilhas financeiras unificadas que oferecem simplicidade operacional, acelerando a penetração das finanças incorporadas ao longo do horizonte de previsão.

Os esquemas de conta a conta em tempo real reformulam a infraestrutura transfronteiriça

O Projeto Nexus conecta Índia, Malásia, Filipinas, Singapura e Tailândia, viabilizando transferências instantâneas para 1,7 bilhão de habitantes. Os processadores que integram mensagens ISO 20022 e links diretos de rede obtêm acesso preferencial a marketplaces de comércio eletrônico que buscam eficiências de tesouraria de segundo nível. Os trilhos de pagamento em tempo real comprimem os ciclos de liquidação e os custos operacionais, obrigando os processadores legados a modernizar as arquiteturas de switch ou correr o risco de desintermediação.

Os mandatos de open banking geram volumes sustentáveis de processamento por terceiros

Os pagamentos de open banking na UE e no Reino Unido cresceram 67% em relação ao ano anterior, atingindo 27,2 milhões em março de 2025. Os pagamentos recorrentes variáveis já representam 13% dessas transações, indicando a migração dos comerciantes para modelos de assinatura. Os processadores se beneficiam de menores custos de intercâmbio e de dados de transação mais ricos que sustentam a previsão de fluxo de caixa e a conciliação automatizada.

A digitalização de pagamentos B2B acelera a penetração no mercado de PMEs

O uso do Pix no Brasil cresceu 74% durante 2023, enquanto a adoção do CoDi no México se amplia. Os processadores que atendem mercados latino-americanos fragmentados devem oferecer suporte a múltiplas moedas, integração de pagamentos B2B localizada e ferramentas de prevenção de fraudes em tempo real que mitiguem a perda de 20% da receita proveniente de fraudes em transações internacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Licenciamento Fragmentado por País na África e no Sudeste Asiático | -1.8% | África e Sudeste Asiático, repercussão de complexidade regulatória | Longo prazo (≥ 4 anos) |

| Aumento das Taxas de Rede e Intercâmbio Comprimindo as Margens dos Processadores | -2.3% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escalada da Responsabilidade por Fraude e Estorno em Canais de Cartão Não Presente | -1.5% | Global, concentrado em mercados de comércio eletrônico | Médio prazo (2-4 anos) |

| Redundância Limitada de Infraestrutura em Nuvem em Mercados Emergentes | -1.2% | África, Sudeste Asiático, partes da América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O licenciamento fragmentado cria complexidade operacional em mercados emergentes

As licenças de prestadores de serviços de pagamento da Tanzânia em 2025 e as definições ampliadas de serviços dos Camarões exigem entidades jurídicas separadas e limites de capital elevados, aumentando os custos de entrada no mercado.

O aumento das taxas de intercâmbio comprime as margens dos processadores apesar do crescimento do volume

Visa, American Express e Discover planejam novos aumentos de taxas, enquanto um acordo proposto de USD 30 bilhões reduz as tarifas médias em apenas até 7 pontos-base. Os processadores precisam absorver os encargos de rede mais elevados ou correr o risco de perder comerciantes, especialmente os provedores menores que carecem de poder de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os cartões de crédito mantêm a dominância enquanto as carteiras eletrônicas impulsionam a inovação de crescimento

Os cartões de crédito entregaram 44,55% da receita do mercado de processadores de pagamento em 2025 e permanecem centrais devido às suas amplas redes de aceitação global. O tamanho do mercado de processadores de pagamento para transações por carteira eletrônica tem projeção de expansão a um CAGR de 14,82%, com alvo de USD 25 trilhões em volume de carteiras até 2027. Os fluxos de cartão de débito crescem por meio de trilhos A2A, atendendo às demandas dos millennials por acesso instantâneo a fundos. Os processadores que adicionam liquidação em stablecoin capturam volumes emergentes de criptomoeda para moeda fiduciária, destacados pelo acordo da Stripe de USD 1,1 bilhão com a Bridge, que posiciona sua plataforma para o processamento compatível de stablecoins.

A concorrência intensa se concentra em plataformas unificadas que suportam cartões, carteiras, transferências A2A e ativos digitais regulamentados. As redes legadas buscam parcerias em vez de integração direta com blockchain, enquanto os processadores orientados à tecnologia buscam trilhos nativos de criptomoeda. Os comerciantes favorecem mecanismos de orquestração que roteiam dinamicamente o tráfego para o método de menor custo ou maior aceitação, reduzindo os custos totais de pagamento e diminuindo o abandono de carrinho.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Componente: A dominância das soluções reflete as tendências de consolidação de plataformas

As ofertas de soluções detiveram 66,35% de participação em 2025 e crescerão 12,1% ao ano à medida que os comerciantes exigem painéis integrados que combinam prevenção a fraudes, conciliação e fluxos de trabalho de conformidade. O mercado de processadores de pagamento aproveita os modelos de PayFac como Serviço para acelerar a integração de comerciantes sem grandes esforços de engenharia. As receitas de serviços se expandem em paralelo, mas enfrentam pressão de preços devido à crescente comoditização.

O relatório de tendências de 2025 da Global Payments destaca a evolução de serviços impulsionada por IA, o comércio unificado e a orquestração avançada como prioridades estratégicas. Os fornecedores que empacotam ferramentas de análise, crédito e pagamento dentro de uma única pilha capturam maior participação na carteira do cliente e reduzem a rotatividade de clientes, criando fluxos de receita mais estáveis em todo o setor de processadores de pagamento.

Por Porte Empresarial: O Crescimento das PMEs Supera a Adoção pelas Grandes Empresas

As grandes empresas mantêm 61,20% de participação de mercado em 2025, aproveitando processos de aquisição consolidados e requisitos de pagamento complexos que favorecem relacionamentos abrangentes com processadores. Contudo, as pequenas e médias empresas impulsionam o crescimento do mercado a um CAGR de 12,95% até 2031, refletindo o acesso democratizado a capacidades de pagamento sofisticadas por meio de finanças incorporadas e plataformas de integração por autoatendimento. Esse diferencial de crescimento decorre da capacidade das PMEs de adotar novas tecnologias de pagamento sem as restrições de sistemas legados que retardam a implementação nas grandes empresas.

O segmento de PMEs se beneficia da inovação dos processadores em áreas como acesso antecipado a salários, contas a pagar automatizadas e serviços de crédito integrados que abordam desafios de fluxo de caixa além do processamento básico de pagamentos. A implementação do processamento automatizado de faturas pela RadNet, alcançando 100% de precisão e reduzindo os ciclos de pagamento para menos de 5 dias, demonstra como as empresas de médio porte aproveitam a tecnologia de pagamento para ganhos de eficiência operacional. Os processadores de pagamento voltados para PMEs devem equilibrar recursos de autoatendimento com suporte personalizado, pois esse segmento valoriza tanto a sofisticação tecnológica quanto a expertise humana para cenários de implementação complexos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Setor do Usuário Final: A Liderança de Viagens e Hospitalidade Enfrenta Disrupção Emergente em Verticais

Viagens e hospitalidade comanda 9,70% de participação de mercado em 2025, refletindo os complexos requisitos de pagamento do setor, incluindo processamento multicurrency, pagamentos fracionados e gestão de estornos para transações de alto valor. No entanto, outros setores do usuário final atingem um CAGR de 13,65% até 2031, indicando diversificação além dos setores tradicionalmente intensivos em pagamentos em direção a verticais como saúde, serviços públicos e serviços governamentais que estão passando por transformação digital. Essa mudança cria oportunidades para processadores que desenvolvem soluções específicas para cada setor, abordando requisitos únicos de conformidade, fluxo de trabalho e integração.

O processamento de pagamentos em saúde demonstra complexidade específica do setor por meio de quatro tipos distintos de transação: reembolsos a pacientes, reembolsos de seguros, pagamentos a fornecedores e salários de funcionários, cada um exigindo diferentes capacidades de processamento e marcos de conformidade, conforme a CommerceHealthcare. A digitalização de pagamentos governamentais se acelera, com quase 43% dos pagamentos nos EUA e no Canadá com expectativa de serem realizados sem dinheiro em espécie até 2025, impulsionados pelas demandas de conveniência dos cidadãos e requisitos de eficiência operacional.

Análise Geográfica

A participação de 29,60% da América do Norte no mercado de processadores de pagamento em 2025 reflete redes de cartões altamente penetradas, relacionamentos consolidados com processadores e um ambiente regulatório transparente. O crescimento se concentra na modernização em vez de expansão, com ferramentas de prevenção a fraudes impulsionadas por IA e a participação no FedNow adicionando volume marginal. Os litígios em curso sobre intercâmbio e os marcos regulatórios em evolução para stablecoins introduzem incerteza estratégica de curto prazo para os atores estabelecidos.

A Ásia-Pacífico lidera o crescimento futuro com um CAGR de 14,25% até 2031, impulsionado por links de pagamento em tempo real, consumo mobile-first e comércio eletrônico transfronteiriço. O Japão torna obrigatório o 3-D Secure a partir de abril de 2025 para conter fraudes que atingiram JPY 54,09 bilhões (USD 360 milhões) em 2023. As taxas de pagamento sem dinheiro em espécie atingiram 39,3% em 2023, avançando em direção a uma meta de 80%. Os processadores regionais que integram carteiras locais, trilhos de código QR e liquidação multicurrency se beneficiam da demanda dos comerciantes por capacidade transfronteiriça integrada.

A Europa apresenta tendências mistas, pois o PSD3 e o Regulamento de Serviços de Pagamento fortalecem a proteção ao consumidor enquanto ampliam o acesso de terceiros à infraestrutura bancária. A América Latina permanece um mosaico: dinheiro em espécie e cartões de crédito detêm cada um 29% no ponto de venda, mas esquemas instantâneos A2A como o Pix registraram 74% de crescimento no uso.

África e Oriente Médio apresentam potencial de valorização de longo prazo, mas enfrentam fragmentação de licenciamento que eleva os custos de configuração e prolonga o prazo até a geração de receita.

Cenário Competitivo

O mercado de processadores de pagamento equilibra concentração moderada com crescente fragmentação. Quatro plataformas legadas — Fiserv, Global Payments, J.P. Morgan e Worldpay — ainda processam a maioria do volume de comerciantes nos EUA, enquanto concorrentes liderados por tecnologia como Adyen e Stripe agora superam USD 1 trilhão em volume anual processado. Aquisições estratégicas moldam as economias de escala: a Global Payments concordou em adquirir a Worldpay por USD 22,7 bilhões, criando uma entidade combinada que processará USD 3,7 trilhões em volume anual após desinvestir ativos de emissor por USD 13,5 bilhões. A Stripe ampliou a capacidade de stablecoin por meio de sua aquisição da Bridge por USD 1,1 bilhão e expandiu as carteiras Web3 com a aquisição da Privy.

As iniciativas de rede também impulsionam a diferenciação. A Mastercard fez parceria com a Thought Machine para acelerar implantações de núcleo bancário, enquanto a Payrails se uniu à Mastercard para co-criar produtos de orquestração de pagamentos empresariais. A Worldpay adicionou prevenção a fraudes nativa em IA com a aquisição da Ravelin, e a Corpay expandiu o alcance transfronteiriço por meio da GPS. A vantagem competitiva agora reside em plataformas unificadas que combinam aceitação, prevenção a fraudes, conciliação e finanças incorporadas, em vez de soluções pontuais, empurrando os provedores menores em direção a especializações verticais de nicho.

Líderes do Setor de Processadores de Pagamento

PayPal Holdings, Inc.

Due Inc.

Square Inc.

Adyen N.V.

Stripe Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Stripe adquiriu a start-up de carteira de criptomoeda Privy para adicionar funcionalidade de carteira incorporada que elimina os requisitos de carteira externa e suporta 75 milhões de contas existentes.

- Junho de 2025: A Shopify fez parceria com a Coinbase para lançar pagamentos em USD Coin (USDC) na rede Base, oferecendo incentivos de 1% de cashback e liquidação em moeda local para os comerciantes.

- Junho de 2025: A OnePay e a Synchrony anunciaram um programa de cartão de crédito duplo com o Walmart dentro do aplicativo OnePay, com lançamento previsto para o outono de 2025.

- Abril de 2025: A Global Payments concordou em adquirir a Worldpay por USD 22,7 bilhões, ao mesmo tempo em que desinveste as soluções de emissor por USD 13,5 bilhões para concentrar o foco na aquisição de comerciantes.

Escopo do Relatório Global do Mercado de Processadores de Pagamento

O escopo do estudo analisa o cenário de pagamentos globalmente para avaliar o crescimento dos processadores de pagamento em todas as geografias. Uma empresa de processamento de pagamentos atua como uma ponte conectando o vendedor, o comprador e os bancos e prestadores de serviços financeiros para auxiliar os vendedores a aceitar os ganhos obtidos pelos compradores e processar o valor para a conta do vendedor, coordenando com os bancos e os prestadores de serviços financeiros. Aceita pagamentos por diferentes métodos de pagamento, como cartões de crédito/débito, carteiras móveis/carteiras eletrônicas e muitos outros.

O mercado abrange as tendências emergentes no processamento de pagamentos segmentado pelo tipo de pagamento adotado nas diferentes regiões estudadas. O escopo do estudo está atualmente focado nos principais países das regiões da América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

O estudo também incorpora o impacto da pandemia de COVID-19 sobre as perspectivas de crescimento futuro do mercado.

O Mercado de Processadores de Pagamento é Segmentado por Tipo (Cartões de Crédito, Cartões de Débito, Transações por Carteira Eletrônica) e Geografia (América do Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemanha, França, Restante da Europa), Ásia-Pacífico (China, Índia, Japão, Coreia do Sul, Restante da Ásia-Pacífico), Restante do Mundo).

Os tamanhos e previsões de mercado são fornecidos em termos de valor em milhões de USD para todos os segmentos acima.

| Cartão de Crédito |

| Cartão de Débito |

| Transações por Carteira Eletrônica |

| Solução |

| Serviços |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Comércio Eletrônico |

| Viagens e Hospitalidade |

| Alimentos e Bebidas |

| Saúde |

| Serviços Públicos e Governo |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo | Cartão de Crédito | |

| Cartão de Débito | ||

| Transações por Carteira Eletrônica | ||

| Por Componente | Solução | |

| Serviços | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico | |

| Viagens e Hospitalidade | ||

| Alimentos e Bebidas | ||

| Saúde | ||

| Serviços Públicos e Governo | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de processadores de pagamento?

O tamanho do mercado de processadores de pagamento atingiu USD 71,15 bilhões em 2026 e tem previsão de crescer para USD 122,08 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de processadores de pagamento?

A Ásia-Pacífico lidera com um CAGR de 14,25% até 2031, impulsionado pela adoção de trilhos de pagamento em tempo real e pela expansão do comércio eletrônico transfronteiriço.

Como as APIs de finanças incorporadas estão influenciando os processadores de pagamento?

As plataformas SaaS agora obtêm mais de 50% de sua receita de pagamentos incorporados, permitindo que os processadores que integram ferramentas de emissão e crédito obtenham até 60% mais de receita por comerciante.

Por que as taxas de intercâmbio são consideradas uma restrição para os processadores?

Os aumentos das taxas das redes de cartões superam as margens negociadas dos processadores, e um acordo proposto apenas reduz levemente as tarifas, comprimindo a lucratividade.

Quais movimentos estratégicos definem a concorrência entre os principais processadores?

Aquisições como Global Payments–Worldpay e Stripe–Bridge, além de capacidades de prevenção a fraudes impulsionadas por IA e de stablecoins, sinalizam uma mudança em direção a plataformas unificadas e funcionalidades de finanças incorporadas.

Qual é o tamanho da oportunidade em transações por carteira eletrônica?

As carteiras eletrônicas estão crescendo a um CAGR de 14,82% e devem facilitar USD 25 trilhões em valor de transações até 2027, criando uma via de crescimento acelerado para processadores inovadores.

Página atualizada pela última vez em: