Tamanho e Participação do Mercado de Pagamentos Digitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 145.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 351.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Digitais por Mordor Intelligence

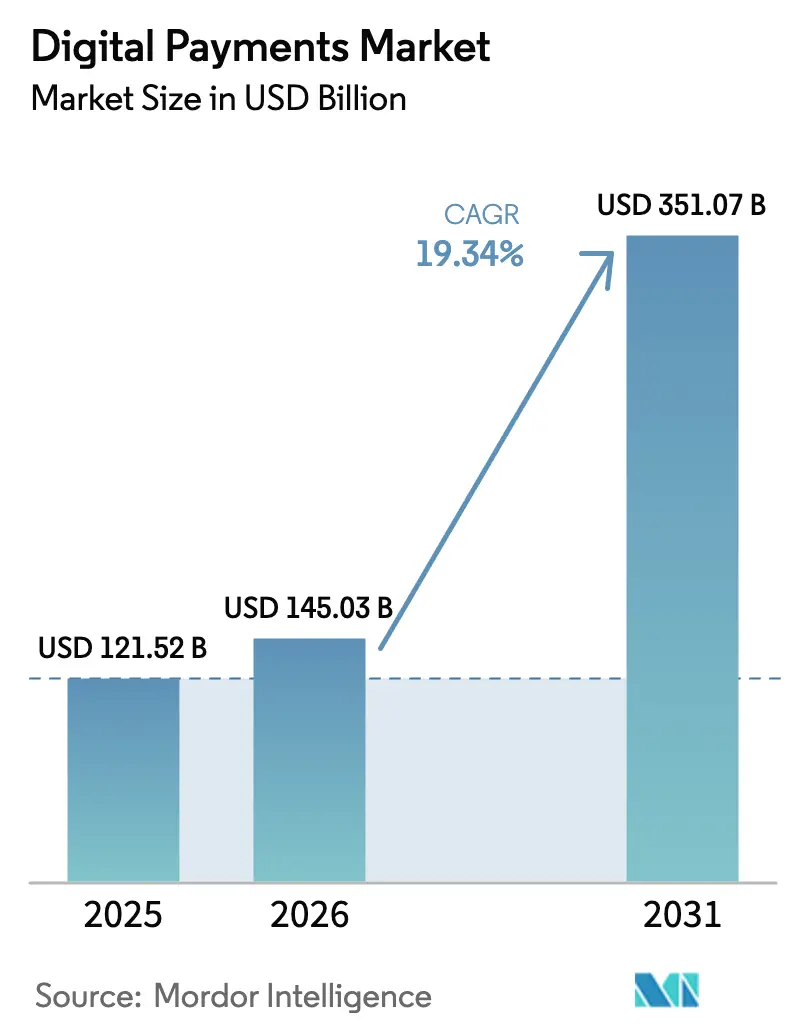

O tamanho do mercado de pagamentos digitais é de USD 145,03 bilhões em 2026 e está projetado para atingir USD 351,07 bilhões até 2031, refletindo um CAGR de 19,34% para o período de previsão. A migração estrutural de trilhos centrados em cartões para liquidação instantânea conta a conta, carteiras com código QR e plataformas de orquestração está remodelando as curvas de custo e o desempenho de aprovação. Os mandatos regulatórios sobre tokenização e autenticação forte do cliente na Europa estão acelerando a modernização dos sistemas centrais, enquanto os padrões de dados ISO 20022 estão desbloqueando dados de transações mais ricos que suportam a pontuação de crédito automatizada. Em toda a Ásia-Pacífico e América do Sul, a interoperabilidade de QR apoiada pelo governo e as transferências instantâneas sem taxa estão deslocando dinheiro e cartões em velocidade sem precedentes. A dinâmica competitiva está se fragmentando à medida que a orquestração agnóstica de gateway e os super-aplicativos de carteira reduzem as receitas de intercâmbio dos adquirentes legados, mas as redes de cartões estabelecidas estão defendendo sua participação ao adquirir capacidades de open banking e análise de fraudes.

Principais Conclusões do Relatório

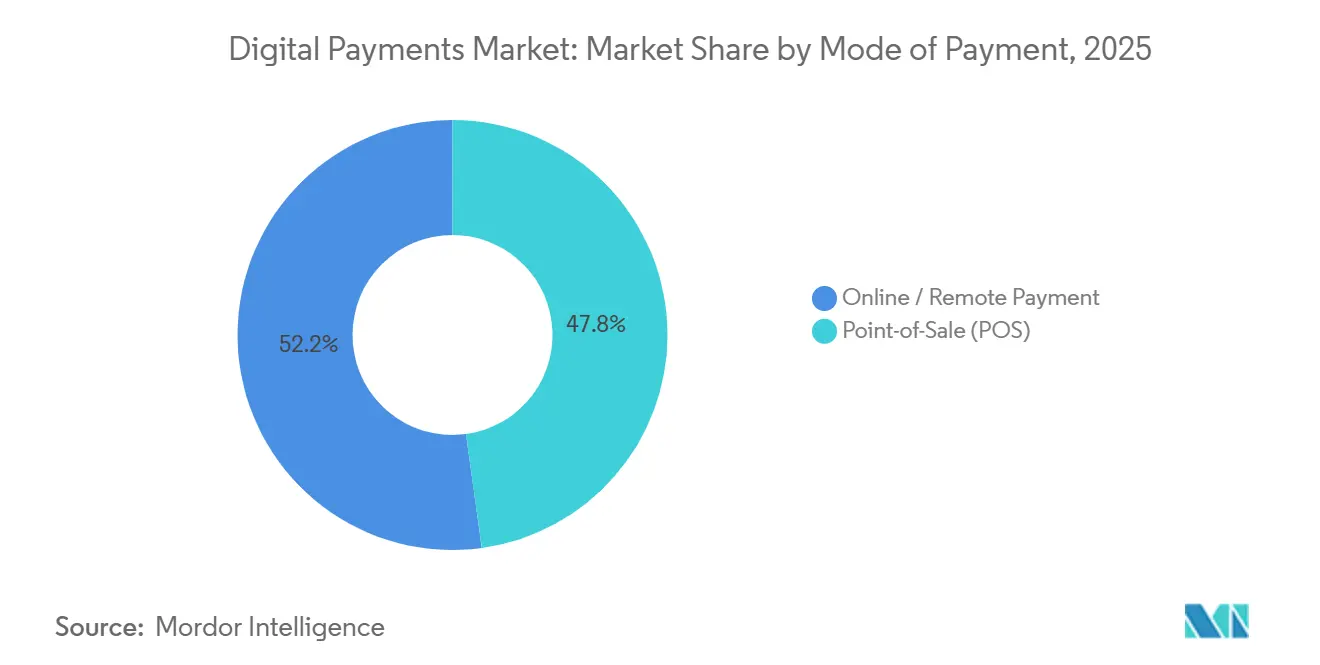

- Por modo de pagamento, os canais de ponto de venda detinham 47,83% da participação do mercado de pagamentos digitais em 2025, enquanto os pagamentos online e remotos avançam a um CAGR de 20,39% até 2031.

- Por componente, as soluções representaram 67,82% do tamanho do mercado de pagamentos digitais em 2025 e estão se expandindo a um CAGR de 20,77% até 2031.

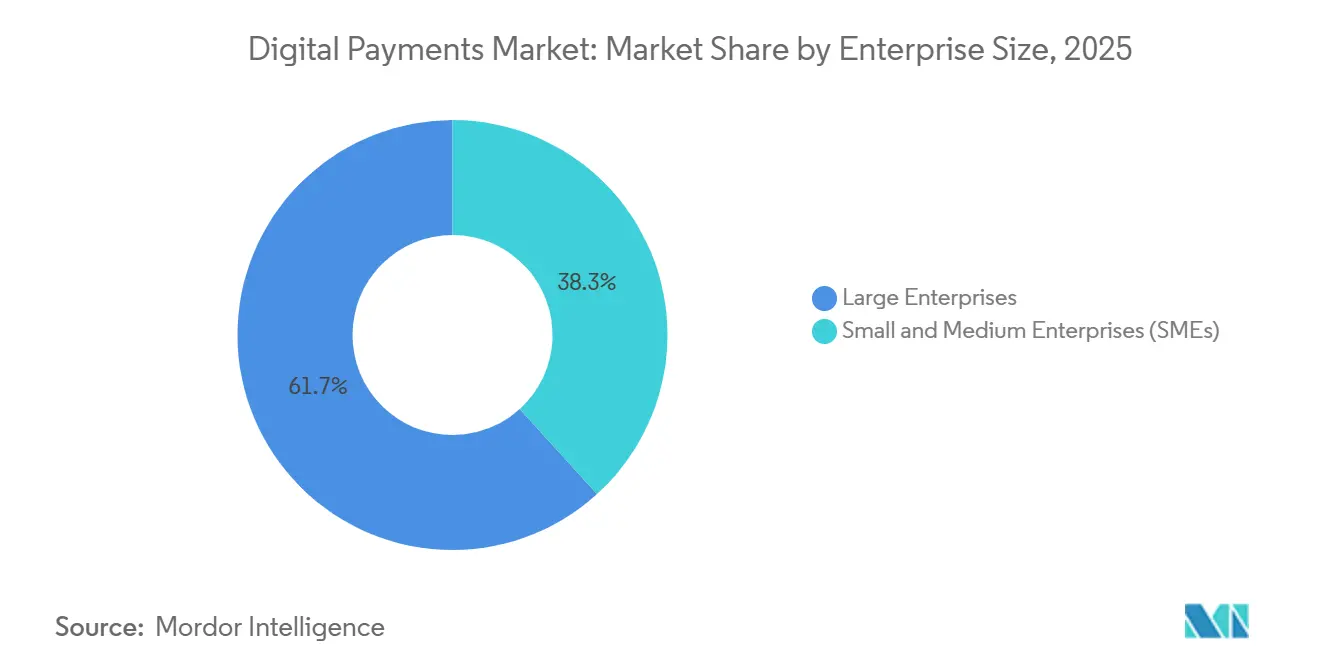

- Por porte de empresa, as grandes empresas lideraram com 61,74% de participação na receita em 2025 do mercado de pagamentos digitais; as pequenas e médias empresas estão crescendo a um CAGR de 20,56% até 2031.

- Por setor do usuário final, o varejo e o comércio eletrônico comandaram 34,72% do valor de 2025 do mercado de pagamentos digitais, enquanto a saúde está definida para crescer a um CAGR de 20,22% até 2031.

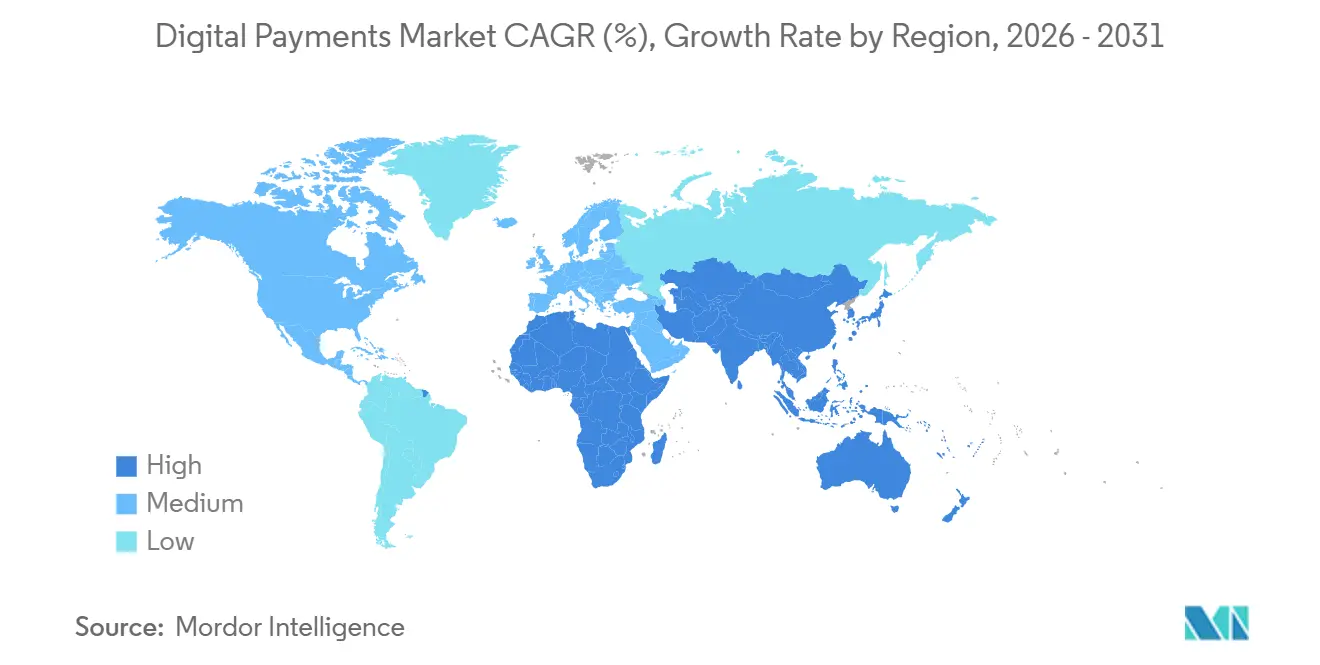

- Por geografia, a Ásia-Pacífico capturou 38,72% do valor global de 2025 do mercado de pagamentos digitais e está projetada para crescer a um CAGR de 20,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pagamentos Digitais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos pagamentos por código QR no Sudeste Asiático | +4.2% | Núcleo da ASEAN (Indonésia, Tailândia, Filipinas, Vietnã), com expansão para o Sul da Ásia | Médio prazo (2 a 4 anos) |

| Mandatos de tokenização da UE impulsionando a segurança online | +3.8% | Europa, com adoção se espalhando para a América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Demanda de comércio eletrônico transfronteiriço por métodos de pagamento alternativos na América do Sul | +2.9% | América do Sul (Brasil, Argentina, Chile), com vínculos com a América do Norte | Médio prazo (2 a 4 anos) |

| Esquemas de desembolso instantâneo de folha de pagamento no CCG | +2.1% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Catar), estendendo-se aos corredores de mão de obra do Sul da Ásia | Longo prazo (≥ 4 anos) |

| Mensagens ricas em dados ISO 20022 desbloqueando a pontuação de crédito para PMEs | +3.5% | Global, com ganhos iniciais em centros financeiros da Europa, América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Pagamentos por Código QR no Sudeste Asiático

A interoperabilidade liderada pelo governo escalou a aceitação de QR de shoppings urbanos a quiosques rurais. O QRIS da Indonésia processou 18,6 bilhões de transações em 2025, um aumento de 47% em relação ao ano anterior, confirmando o conforto do consumidor com leituras de carteira para carteira em vez de deslizamentos de cartão. O PromptPay da Tailândia atingiu penetração quase universal entre comerciantes urbanos no mesmo período, enquanto as Filipinas conectaram 52 bancos e emissores de dinheiro eletrônico sob o InstaPay QR Ph, reduzindo as taxas de desconto para comerciantes abaixo de 1%. A adoção rápida reflete a ubiquidade dos smartphones, a crescente concorrência de fintechs e o apoio regulatório que permite que microcomerciantes contornem o custoso hardware de ponto de venda. A expansão transfronteiriça, defendida pelo framework de Conectividade de Pagamentos da ASEAN, promete liquidações em tempo real em todos os 10 estados membros até 2027, reduzindo as taxas de remessa e abrindo novos corredores de exportação para vendedores de indústrias artesanais.[1]BANCO DA INDONÉSIA, "Estatísticas de Transações QRIS 2025," bi.go.id

Mandatos de Tokenização da UE Impulsionando a Segurança Online

A Diretiva de Serviços de Pagamento 3 da Comissão Europeia torna os tokens de rede obrigatórios para todas as transações sem presença do cartão até janeiro de 2027. Os comerciantes que migram para cofres de tokens já estão registrando declínios nas taxas de fraude; as divulgações da Mastercard de 2025 atribuem USD 1,2 bilhão em economias anuais de fraude europeia à mudança. A Visa processou 8 bilhões de credenciais tokenizadas em 2025, um aumento de 62% que ilustra a rápida ação de conformidade. As transferências de responsabilidade transferem o risco de armazenamento de credenciais para longe dos varejistas, criando demanda por serviços de gateway que agrupam o gerenciamento de tokens com fluxos de autenticação forte do cliente. Embora os custos de conformidade pesem sobre os comerciantes de médio porte, a redução de estornos e as maiores taxas de autorização estão melhorando as margens brutas gerais.[2]AUTORIDADE BANCÁRIA EUROPEIA, "Normas Técnicas sobre Tokenização de Pagamentos," eba.europa.eu

Demanda de Comércio Eletrônico Transfronteiriço por Métodos de Pagamento Alternativos na América do Sul

O Pix do Brasil processou 42 bilhões de transferências instantâneas em 2025 e agora pilota links transfronteiriços com Argentina e Uruguai. Os dados de abandono de carrinho mostram melhorias de 18 pontos percentuais quando os comerciantes oferecem métodos de pagamento alternativos locais, como Pix, Mercado Pago ou transferências bancárias, em vez de cartões internacionais. Rodadas de financiamento de fintechs, incluindo a captação de USD 300 milhões da Ualá em 2025, ressaltam a crença dos investidores de que o checkout localizado é indispensável para o crescimento regional. A pesquisa do Banco Interamericano de Desenvolvimento estima um crescimento de 34% no comércio eletrônico transfronteiriço sul-americano durante 2025, impulsionado por plataformas que mesclam conversão de moeda, cálculo de impostos e entrega em uma única camada de API.

Esquemas de Desembolso Instantâneo de Folha de Pagamento no CCG

A Arábia Saudita, os Emirados Árabes Unidos e o Catar agora exigem que os empregadores encaminhem os salários por meio de trilhos de pagamento instantâneo licenciados. Esses mandatos criam fluxos de transações de alta frequência previsíveis, incentivando bancos e fintechs a adicionar acesso a salários antecipados, micropoupanças e produtos de seguro sobre os fluxos salariais. Os Emirados Árabes Unidos processaram 890 milhões de transações instantâneas em 2025, com a folha de pagamento representando 22% do volume. O histórico de salários verificado melhora o acesso ao crédito para trabalhadores autônomos e expatriados, reduzindo a participação da economia informal no emprego do CCG e ampliando a base endereçável para plataformas de crédito digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras de KYC fragmentadas no Caribe | -1.4% | Ilhas do Caribe, com expansão para a América Central | Médio prazo (2 a 4 anos) |

| Aumento dos custos de fraude sem presença do cartão para comerciantes de médio porte | -2.7% | Global, com pressão aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escrutínio da pegada de carbono das camadas de liquidação em blockchain | -1.1% | Global, com foco regulatório na Europa e compradores institucionais na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras de KYC Fragmentadas no Caribe

Quinze regimes regulatórios distintos criam obstáculos de integração para carteiras e provedores de remessa, inflando os custos de conformidade em até 60%. As avaliações do GAFI sinalizaram a devida diligência inconsistente como um risco de lavagem de dinheiro, levando os bancos correspondentes a recuar e empurrando os migrantes para canais informais. O banco de dados de remessas do Banco Mundial mostra uma taxa média de 8,9% em transferências de USD 200 para a região, quase o triplo da meta dos Objetivos de Desenvolvimento Sustentável. Até que os formuladores de políticas harmonizem os frameworks de identidade ou adotem sandboxes regionais, a supervisão fragmentada limitará as economias de escala e suprimirá a adoção digital.

Aumento dos Custos de Fraude Sem Presença do Cartão para Comerciantes de Médio Porte

As perdas por fraude sem presença do cartão subiram para USD 9,3 bilhões em 2025, com os comerciantes de médio porte arcando com 58% do ônus. As taxas de estorno ultrapassaram os limites da rede, desencadeando taxas de intercâmbio mais altas e forçando os varejistas a escolher entre investir em defesas de aprendizado de máquina ou restringir suas ambições online. As pesquisas do Merchant Risk Council indicam que 34% dos varejistas de médio porte planejam desacelerar a expansão digital, uma resposta que restringe o crescimento do volume nos segmentos de artigos para o lar, vestuário e eletrônicos. Sem mecanismos acessíveis de risco de fraude, esses vendedores terão dificuldade em igualar o aumento de autorização desfrutado por empresas habilitadas para orquestração.[3]MASTERCARD INCORPORATED, "Transcrição da Teleconferência de Resultados do 4º Trimestre de 2025," investor.mastercard.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Canais Online Ganham Espaço à Medida que o Pagamento por Banco Corrói a Dominância do Cartão

Os trilhos de ponto de venda retiveram 47,83% do valor de 2025, mas as transações online e remotas estão crescendo a um CAGR de 20,39%, solidificando seu papel como principais motores de crescimento no mercado de pagamentos digitais. Os esquemas instantâneos de pagamento por banco na Europa e os códigos QR de carteira aberta na ASEAN permitem que os comerciantes evitem o custo de 1,5 a 2,5% do intercâmbio de cartões, redirecionando as economias para bônus de fidelidade ou incentivos de liquidação no mesmo dia. As carteiras digitais e os adesivos QR estáticos eliminaram as dependências de hardware, dando aos microcomerciantes uma rampa de acesso sem atrito para a aceitação sem dinheiro. Na América do Norte e em partes da Europa, os cartões EMV sem contato ainda são preferidos, mas o foco regulatório nos níveis de intercâmbio está incentivando os varejistas a pilotar botões de checkout conta a conta em escala. Os pagamentos recorrentes variáveis de open banking, autenticados por meio de prompts biométricos, estão melhorando a certeza de autorização para comerciantes de assinatura, enquanto a tokenização nos trilhos de cartão está elevando as taxas de aprovação em vários pontos percentuais, estreitando a lacuna entre os modos liderados por cartão e por banco.

O checkout de comércio eletrônico agora se fragmenta em três subfluxos, como sem presença do cartão, pagamento por banco e fontes de financiamento hospedadas em carteira. O mercado de pagamentos digitais está crescendo mais rapidamente no pagamento por banco, auxiliado por reguladores do Reino Unido que relataram uma participação de 18% nos pagamentos online em 2025. Gigantes de carteiras como PayPal, Apple Pay e Google Pay capturaram 34% do volume de comércio eletrônico europeu, pois a autenticação com um clique reduziu o abandono. As transações sem presença do cartão mantêm escala, mas enfrentam compressão de margem por mandatos de tokenização e transferências de responsabilidade de rede que reduzem o prêmio de risco anteriormente embutido no intercâmbio.

Por Componente: Plataformas de Orquestração Remodeiam a Pilha de Soluções

As soluções contribuíram com 67,82% da receita de 2025 e estão previstas para se expandir a um CAGR de 20,77%, deslocando os arranjos de processador único em portfólios empresariais. A orquestração agnóstica de gateway roteia transações por múltiplos trilhos, elevando as taxas de aprovação em 3 a 5 pontos percentuais para comerciantes transfronteiriços, um aumento documentado nas divulgações de investidores de 2025. Os módulos de processamento e comutação estão se consolidando sob especialistas nativos em nuvem que mesclam autorização, compensação e liquidação em uma base de código unificada. As plataformas de carteira digital registraram 31% de crescimento de usuários, impulsionadas por super-aplicativos que agrupam pagamento, fidelidade, compre agora e pague depois e recursos de microinvestimento em experiências coesas.

Os mecanismos de pontuação de fraude formam o subsegmento de crescimento mais rápido, expandindo-se a 26% ao ano à medida que o escrutínio regulatório aumenta e os comerciantes terceirizam a análise de aprendizado de máquina. Os serviços capturaram 32,18% do valor de 2025 e estão crescendo a 17,8% à medida que as migrações ISO 20022 e a conformidade com a PSD3 impulsionam projetos de implementação plurianuais. A participação do mercado de pagamentos digitais controlada por fornecedores de orquestração se expandirá ainda mais à medida que os desenvolvedores favorecem capacidades API-first que reduzem o tempo de lançamento no mercado para novos métodos de pagamento.

Por Porte de Empresa: PMEs Aceleram à Medida que as Finanças Incorporadas Reduzem as Barreiras

As grandes empresas detinham 61,74% do valor de 2025, mas as PMEs estão escalando mais rapidamente a um CAGR de 20,56%, estreitando uma lacuna histórica de capacidade. Os sistemas de ponto de venda com taxa fixa e os plug-ins de software como serviço permitem que as microlojas se integrem em minutos, aceitem carteiras internacionais e acessem adiantamentos de capital de giro sem garantias. As ofertas de plataforma como serviço expõem a mesma sofisticação de modelo de fraude que os varejistas globais, reduzindo o delta da taxa de autorização em quase 2 pontos percentuais em 2025. A Stripe estimou que 64% de seus 8,2 milhões de comerciantes PMEs expandiram as vendas online principalmente porque os métodos transfronteiriços se tornaram prontos para uso.

As finanças incorporadas são fundamentais para essa mudança. O software de faturamento agora agrupa planos de parcelamento e pagamentos instantâneos, enquanto os vendedores de marketplace utilizam trilhos de custódia que liberam fundos após a confirmação da entrega. Esses conjuntos de recursos antes eram restritos a empresas com equipes de tecnologia proprietárias, mas as APIs pré-integradas democratizaram o acesso em todo o setor de pagamentos digitais. À medida que as PMEs proliferam, os provedores de plataforma capturam margem incremental a partir de spreads de financiamento e rebates de intercâmbio que os bancos anteriormente embolsavam.

Por Setor do Usuário Final: A Digitalização da Saúde Supera a Maturidade do Varejo

O varejo e o comércio eletrônico lideraram com 34,72% do valor de mercado em 2025, mas o crescimento está se nivelando à medida que a saturação de smartphones e os cartões sem contato atingem efeitos de teto nas economias desenvolvidas. A saúde, crescendo a um CAGR de 20,22%, é a que mais sobe, impulsionada pela telemedicina, cobrança de copagamento em tempo real e adjudicação integrada de seguros. Os ventos favoráveis regulatórios, incluindo as regras dos EUA que exigem opções eletrônicas de pagamento de pacientes, estão acelerando a adoção de faturas por mensagem de texto e contas com código QR nos portais hospitalares. A mídia e o entretenimento registraram 19% de crescimento de volume graças ao streaming por assinatura e às microtransações em jogos que aproveitam a autenticação de carteira com um clique.

A hotelaria se recuperou aos volumes de pagamento pré-pandemia em 2025, adotando terminais tap-to-phone e quiosques sem contato em ritmo acelerado. Os setores de governo, educação e serviços públicos estão modernizando o pagamento de contas, com 41% dos órgãos estaduais e locais dos EUA aceitando transações por carteira até o final de 2025. O mercado de pagamentos digitais está se expandindo em serviços profissionais, doações e plataformas de mensalidades, acompanhando uma taxa de crescimento de 18,4%, provando que os trilhos instantâneos de baixo custo são viáveis mesmo em segmentos historicamente orientados a cheques.

Análise Geográfica

A Ásia-Pacífico se destaca como o maior contribuinte regional para o mercado de pagamentos digitais, com 38,72% de participação de valor em 2025 e um CAGR previsto de 20,32% que supera a média global. Os trilhos instantâneos e os padrões QR mandatados pelo governo aceleram a adoção por comerciantes entre as microempresas centradas em dinheiro. As carteiras incumbentes da China, embora ainda dominantes, enfrentam limites de política que abrem espaço para esquemas interoperáveis na Indonésia e na Tailândia. O UPI da Índia demonstra que a comutação de código aberto combinada com front-ends do setor privado pode escalar mais rapidamente do que as carteiras proprietárias, especialmente quando as sobreposições de crédito vinculam pagamentos instantâneos a empréstimos de pequeno valor. O Japão e a Coreia do Sul estão atualizando a infraestrutura de cartões legada, mas os hábitos arraigados de uso de dinheiro moderam sua curva em relação aos pares da ASEAN.

A Europa contribui com uma participação madura, mas ainda em expansão, para o mercado de pagamentos digitais. A tokenização da PSD3, a Lei de Resiliência Operacional Digital e o TARGET Instant Payment Settlement impulsionam as atualizações de plataforma entre os bancos. O Reino Unido lidera na adoção de open banking, com pagamentos recorrentes variáveis ganhando força para assinaturas e contas de serviços públicos. Alemanha, França, Itália e Espanha estão convergindo para transferências de crédito instantâneas, embora os fluxos transfronteiriços permaneçam desacelerados por frameworks de KYC díspares. A taxa de participação bancária de 89% do Conselho Europeu de Pagamentos no SEPA Instant até o final de 2025 indica progresso substancial em direção à cobertura completa da zona do euro.

América do Norte, América do Sul e Oriente Médio e África desempenham papéis distintos, mas convergentes, na trajetória do mercado de pagamentos digitais. Os Estados Unidos estão integrando os trilhos FedNow em folha de pagamento e pagamento de contas, o Canadá está ativo com o Real-Time Rail e o CoDi do México adiciona pontos de aceitação de QR, embora em ritmo mais lento do que o Pix do Brasil. O notável CAGR regional da América do Sul ressalta o apetite do consumidor por transferências instantâneas sem taxa e métodos de pagamento alternativos localizados. No CCG, os mandatos de proteção salarial criam salários recorrentes que alimentam proposições auxiliares de crédito e poupança, enquanto as moedas digitais de bancos centrais na Nigéria e na África do Sul estão construindo nós para a futura interoperabilidade pan-africana.

Cenário Competitivo

O mercado de pagamentos digitais é moderadamente fragmentado, com os 10 principais provedores respondendo pela maior parte do valor das transações de 2025. As redes de cartões incumbentes estão executando aquisições defensivas de ativos de open banking e orquestração, como evidenciado pela compra de USD 1 bilhão da Tink pela Visa e pela aquisição da Aiia pela Mastercard. Stripe, Adyen e Rapyd ampliam a tração transfronteiriça ao mesclar gateways, mecanismos de fraude e trilhos de pagamento instantâneo em uma única API, gerando aumentos de autorização de 3 a 5 pontos percentuais para comerciantes globais. Os super-aplicativos na Ásia-Pacífico agrupam pagamentos com serviços do dia a dia, sustentando alta fidelização de usuários e impulsionando o crescimento de carteiras de dois dígitos.

A orquestração desenvolvida para nichos verticais representa um novo campo de batalha. Os planos de pagamento de saúde, as reservas de depósito de hotelaria e os fluxos de trabalho de impostos governamentais exigem lógica de conformidade que os gateways genéricos não possuem. As camadas de liquidação em blockchain, embora escrutinadas pelo impacto de carbono, garantem posições em remessas de alto valor e transferências de ativos tokenizados, onde a liquidação bruta em tempo real compensa os custos de energia. O benchmark de sustentabilidade da Visa de 0,002 quilowatts-hora por transação permanece um parâmetro que os protocolos de prova de participação se aproximam, mas as redes de prova de trabalho não conseguem. Os facilitadores de finanças incorporadas, como a Plaid, processaram 8 bilhões de chamadas de API em 2025, permitindo que os desenvolvedores integrem pagamentos em aplicativos não financeiros e ampliem a área de superfície do ecossistema.

A intensidade competitiva se acelerará à medida que a adoção de trilhos instantâneos corrói a economia do intercâmbio, levando os adquirentes a se concentrar em serviços de valor agregado. As fusões e aquisições de prevenção de fraudes, exemplificadas pela aquisição de USD 280 milhões da Featurespace pela Visa, integram análises comportamentais à autorização em tempo real, reduzindo as recusas falsas. O hardware de ponto de venda está se tornando uma commodity; o Clover Flex 4 da Fiserv de 2025 prova que o tap-to-phone pode eliminar leitores de cartão separados e reduzir os custos de hardware em 70%. Os provedores globais continuarão entrando em corredores de mercados emergentes comprando processadores locais, como a participação de 60% da Worldline na Pine Labs por USD 1,5 bilhão, à medida que o crescimento gravita em direção à Ásia-Pacífico e à América do Sul.

Líderes do Setor de Pagamentos Digitais

PayPal Holdings Inc.

Visa Inc.

Mastercard Incorporated (Mastercard)

Amazon Pay (Amazon.com Inc.)

Google Pay (Alphabet Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Mastercard expandiu sua Rede Multi-Token para 32 países, permitindo que os comerciantes armazenem um único token de rede que se atualiza automaticamente na reemissão do cartão e reduz as falhas de pagamento por assinatura.

- Dezembro de 2025: A Stripe lançou o Stripe Treasury no Brasil com integração ao Pix, permitindo que as plataformas mantenham e movimentem saldos em reais brasileiros sem licenças bancárias locais.

- Novembro de 2025: A Visa concluiu a aquisição da Featurespace por USD 280 milhões, incorporando análises comportamentais adaptativas à autorização em tempo real.

- Outubro de 2025: O PayPal fez parceria com a Shopify para lançar o Fastlane, um checkout com um clique para 150 milhões de usuários do PayPal nas lojas da Shopify.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de pagamentos digitais como o conjunto de todas as transações orientadas ao consumidor liquidadas através de gateways de pagamento online, sistemas de débito direto ou terminais móveis de ponto de venda, nos quais o dinheiro circula eletronicamente em vez de em numerário físico. Captamos as receitas obtidas por fornecedores de soluções e prestadores de serviços que viabilizam estes fluxos, desagregadas por modalidade de pagamento, componente, dimensão de empresa, setor de atividade e região.

Exclusão do âmbito: as plataformas de liquidação entre empresas, a negociação de criptoativos e as comissões exclusivamente associadas à emissão de cartões estão fora desta avaliação.

Visão Geral da Segmentação

- Por Modo de Pagamento

- Ponto de Venda (PDV)

- Trilhos de Cartão

- Conta a Conta / Instantâneo

- Carteira Digital / QR

- Pagamento Online / Remoto

- Sem Presença do Cartão

- Pagamento por Banco

- Carteiras Digitais

- Ponto de Venda (PDV)

- Por Componente

- Soluções

- Gateways e Orquestração

- Processamento e Comutação

- Plataformas de Carteira Digital

- Mecanismos de Fraude e Risco

- Outros Módulos Especializados

- Serviços

- Consultoria e Integração

- Suporte Gerenciado e Liquidação

- Soluções

- Por Porte de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor do Usuário Final

- Varejo e Comércio Eletrônico

- Mídia e Entretenimento

- Saúde

- Hotelaria e Viagens

- Governo, Educação e Serviços Públicos

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Documental

Começámos por mapear o universo dos fluxos de pagamentos digitais recorrendo a conjuntos de dados abertos, como o BIS Red Book, o Global Findex do Banco Mundial, as Estatísticas de Pagamentos do FMI e os painéis de dados dos bancos centrais da Reserva Federal e do Banco Central Europeu. Os relatórios 10-K de empresas, as apresentações a investidores e os documentos técnicos de associações de comércio eletrónico acrescentaram volumes específicos por canal, enquanto repositórios pagos como o D&B Hoovers e o Dow Jones Factiva auxiliaram os nossos analistas a dimensionar os conjuntos de receitas dos fornecedores. Os portais de contratação pública e as bibliotecas de patentes (Questel) proporcionaram visibilidade adicional sobre projetos em curso e tendências de inovação. As fontes aqui indicadas são meramente ilustrativas; muitas outras publicações foram consultadas durante a recolha de evidências e as verificações cruzadas.

Investigação Primária

Para validar os sinais secundários, a nossa equipa realizou entrevistas com executivos de gateways de pagamento, adquirentes, fundadores de fintech e tesoureiros de comerciantes na América do Norte, Europa e Ásia-Pacífico. Inquéritos breves a PME do retalho e a prestadores de serviços de saúde clarificaram as taxas de adoção, os volumes de transações e as comissões médias de serviço, permitindo-nos ajustar os dados brutos documentais às lacunas de aceitação no mundo real.

Dimensionamento de Mercado e Previsão

O valor de base é inicialmente estimado de forma descendente (top-down) através de uma reconstituição do valor das transações que relaciona os gastos das famílias em comércio eletrónico, a penetração de cartões em loja e a quota de carteiras digitais em smartphones. Os resultados são depois comparados com perspetivas ascendentes (bottom-up) seletivas (receita amostrada de fornecedores × taxa de comissão média, verificações de canal sobre utilizadores ativos mensais) para identificar sobrecontagens ou subcontagens. Os principais indicadores de mercado que alimentam o modelo incluem a penetração de smartphones, a circulação de cartões contactless, os calendários de regulação das taxas de intercâmbio, o lançamento de sistemas de pagamento em tempo real, o crescimento do comércio eletrónico transfronteiriço e os rácios de perdas por fraude. Um modelo de regressão multivariada, testado sob cenários conservador, base e otimista, projeta a procura até 2030. Os coeficientes estão alinhados com as perspetivas de consenso recolhidas durante as consultas a especialistas. Nos casos em que os dados granulares dos fornecedores eram escassos, recorremos à interpolação com base em curvas de adoção específicas por região e em elasticidades preço-volume.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, os analistas da Mordor repetem as verificações de variância face aos indicadores macroeconómicos de pagamentos, assinalam anomalias e procedem à revisão por pares de cada folha de cálculo. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por alterações regulatórias ou tecnológicas materiais. Cada relatório é relido antes da entrega, de modo a que os clientes recebam a perspetiva mais atual.

Por que Razão a Base de Referência de Pagamentos Digitais da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas se ancoram em diferentes fluxos de receitas, coortes de utilizadores e cadências de atualização.

O nosso âmbito disciplinado e a reconstrução anual minimizam essas inconsistências.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 121,53 mil milhões USD (2025) | Mordor Intelligence | - |

| 170,24 mil milhões USD (2025) | Global Consultancy A | Inclui fluxos B2B e de remessas digitais; baseia-se exclusivamente em divulgações de receitas de fornecedores |

| 137,04 mil milhões USD (2025) | Industry Analytics B | Exclui carteiras móveis de POS e utiliza extrapolação por inquérito sem desduplicação |

| 130,49 mil milhões USD (2025) | Trade Journal C | Contabiliza licenças de software iniciais como receita de transações e fixa as taxas de câmbio nas médias de 2023 |

Considerados em conjunto, os dados da comparação demonstram que a definição equilibrada da Mordor, a modelação por dupla via e as atualizações frequentes produzem uma base de referência fiável que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de pagamentos digitais está projetado para crescer até 2031?

Está previsto para se expandir a um CAGR de 19,34%, atingindo USD 351,07 bilhões até 2031.

Qual região contribui com a maior participação no valor global de pagamentos digitais?

A Ásia-Pacífico detinha 38,72% do valor de 2025 e espera-se que mantenha a liderança à medida que a interoperabilidade de QR e os trilhos instantâneos se aceleram.

Por que as plataformas de orquestração estão ganhando popularidade entre os comerciantes?

Elas roteiam transações por múltiplos gateways e trilhos de pagamento, aumentando as taxas de autorização em até 5 pontos percentuais e reduzindo os custos de processamento.

O que está impulsionando a rápida adoção de pagamentos digitais entre as pequenas e médias empresas?

As plataformas de finanças incorporadas agrupam aceitação, adiantamentos de capital de giro e recursos de conformidade em APIs prontas para uso que reduzem a integração a minutos.

Qual vertical do usuário final está definido para superar os demais ao longo do período de previsão?

A saúde, apoiada pela telemedicina, cobrança de copagamento em tempo real e mandatos regulatórios para pagamentos eletrônicos de pacientes, está crescendo a um CAGR de 20,22%.

Página atualizada pela última vez em: