Dimensão e Quota do Mercado de Pagamentos de Hong Kong

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 154.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 163.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 213.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos de Hong Kong por Mordor Intelligence

A dimensão do mercado de pagamentos de Hong Kong deverá crescer de USD 154,44 mil milhões em 2025 para USD 163,06 mil milhões em 2026, com previsão de atingir USD 213,93 mil milhões até 2031, a uma CAGR de 5,58% no período 2026-2031. O reforço da infraestrutura em tempo real através do Sistema de Pagamento Mais Rápido (FPS), o aumento do uso de carteiras transfronteiriças e a recuperação nas receitas de turismo estão a combinar-se para sustentar uma robusta expansão do valor transacionado no mercado de pagamentos de Hong Kong. O apetite dos comerciantes por aceitação unificada de códigos QR e a crescente rentabilidade dos bancos virtuais estão a estimular dinâmicas competitivas de comissões, enquanto os projetos-piloto governamentais com o yuan digital posicionam a cidade como um laboratório regional para a interoperabilidade de moedas digitais de bancos centrais (CBDC). Em sentido contrário, o aumento da ciberfraude e as persistentemente elevadas comissões de intercâmbio nos circuitos internacionais de cartões estão a levar os prestadores de serviços a canalizar recursos adicionais para a segurança e a inovação na aquisição de comerciantes. Não obstante, a combinação subjacente de regulação rigorosa, efeitos de rede densos e proximidade geográfica à China Continental reforça a resiliência a longo prazo do mercado de pagamentos de Hong Kong.

Principais Conclusões do Relatório

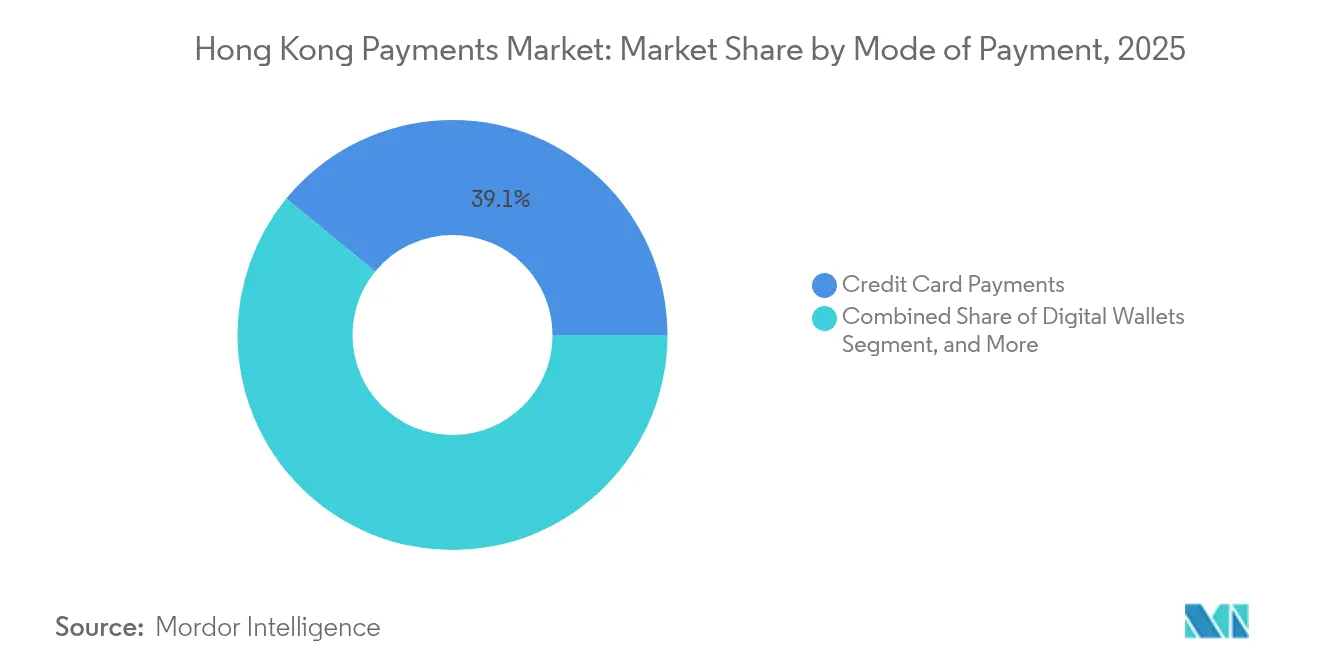

- Por modo de pagamento, os cartões de crédito lideraram com 39,06% da quota do mercado de pagamentos de Hong Kong em 2025, enquanto as transferências de Conta para Conta têm previsão de avançar a uma CAGR de 6,08% até 2031.

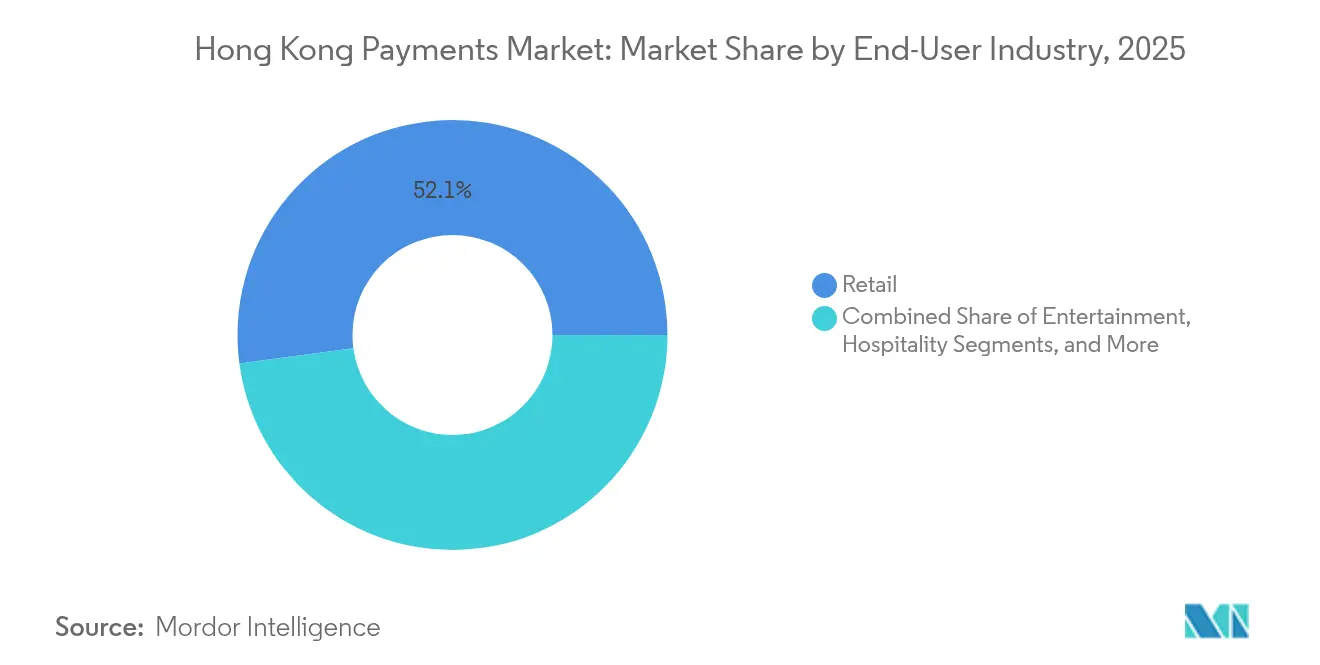

- Por setor de utilizador final, o retalho representou 52,12% da dimensão do mercado de pagamentos de Hong Kong em 2025, enquanto a saúde tem projeção de expansão a uma CAGR de 6,49% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Pagamentos de Hong Kong

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Melhorias no Sistema de Pagamento Mais Rápido (FPS) lideradas pelo governo | +1.2% | Hong Kong, com repercussão transfronteiriça para a China Continental | Médio prazo (2-4 anos) |

| Adoção rápida pelos comerciantes do Esquema Unificado de Código QR | +0.8% | Hong Kong, com benefícios de aceitação por turistas | Curto prazo (≤ 2 anos) |

| Integração transfronteiriça do projeto-piloto de e-CNY com carteiras de HK | +0.7% | Hong Kong e Grande Área da Baía | Médio prazo (2-4 anos) |

| Crescimento dos bancos virtuais direcionados para necessidades de pagamento das PME | +0.6% | Hong Kong, com potencial expansão regional | Longo prazo (≥ 4 anos) |

| Crescimento do compre-agora-pague-depois (BNPL) integrado em carteiras | +0.4% | Hong Kong, com aplicações de comércio eletrónico transfronteiriço | Curto prazo (≤ 2 anos) |

| Mudança dos turistas da China Continental para carteiras móveis em detrimento de dinheiro | +0.3% | Hong Kong, concentrado em zonas de retalho e hotelaria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Melhorias no Sistema de Pagamento Mais Rápido lideradas pelo Governo

As atualizações regulares ao FPS estão a catalisar efeitos de rede no mercado de pagamentos de Hong Kong. O alinhamento técnico com o Sistema de Pagamento por Banca pela Internet da China Continental, previsto para meados de 2025, permitirá aos residentes movimentar fundos transfronteiriços em tempo real utilizando números de telemóvel. A coordenação bilateral concluída em dezembro de 2024 já sustenta ligações QR multilaterais, como a ligação PromptPay com a Tailândia, colocando Hong Kong em terceiro lugar a nível mundial em volumes de QR transfronteiriço em janeiro de 2024.[1]Gabinete de Imprensa, "LCQ4: Ligação para pagamento transfronteiriço por código QR entre Hong Kong e a Tailândia," Governo da RAEHK, info.gov.hk A migração para a norma ISO 20022 e uma plataforma de Partilha de Dados de Contas Interbancárias lançada em abril de 2025 alargam as funcionalidades de dados em tempo real aos bancos participantes, melhorando a análise de fraude e a rapidez de integração.[2]Equipa Editorial, "Autoridade Monetária de Hong Kong - Partilha de Dados de Contas Interbancárias," Autoridade Monetária de Hong Kong, hkma.gov.hk Os reguladores insistem que todas as melhorias satisfaçam rigorosos limiares de resiliência, assegurando que a disponibilidade do serviço e a gestão de liquidez se mantenham robustas mesmo com o aumento da velocidade de transação. No seu conjunto, estes fatores elevam a adoção de transferências instantâneas e alargam os fluxos de receita provenientes de serviços de valor acrescentado no mercado de pagamentos de Hong Kong.

Adoção Rápida pelos Comerciantes do Esquema Unificado de Código QR

Um padrão QR comum está a remodelar a economia do ponto de venda. A Octopus integrou o PayMe em dezembro de 2024, lançando a aceitação sem comissões em 27.000 táxis e convertendo rotas intensivas em dinheiro para cobrança digital.[3]Relações Institucionais, "Comunicado de Imprensa de 23 de dezembro de 2024," Octopus Cards Limited, octopus.com.hk O Alipay+ incorporou 14 carteiras eletrónicas estrangeiras em abril de 2024, permitindo que os visitantes gastem através das aplicações dos seus países de origem na maioria dos estabelecimentos. Os circuitos QR unificados liquidam via FPS, proporcionando aos comerciantes liquidez no mesmo dia e contornando comissões de intercâmbio que podem ultrapassar 1,5% nos cartões internacionais. Os pequenos retalhistas valorizam particularmente o hardware simplificado e a possibilidade de alternar entre carteiras dentro de um único código, impulsionando a rápida penetração de terminais de aceitação com menos dinheiro. À medida que a participação cresce, as externalidades de rede consolidam ainda mais o QR como uma interface de baixo custo e elevado alcance no mercado de pagamentos de Hong Kong.

Integração Transfronteiriça do Projeto-Piloto de e-CNY com Carteiras de Hong Kong

Desde maio de 2024, residentes e turistas podem recarregar saldos de yuan digital através dos circuitos FPS. A Octopus alargou a funcionalidade ao Tourist Mobile Octopus em fevereiro de 2025; durante a semana do Ano Novo Chinês, os visitantes da China Continental gastaram HKD 100 milhões usando a funcionalidade, um aumento de 10% em termos homólogos. O projeto-piloto cobre agora vales de saúde resgatáveis em Nansha e Dongguan, reduzindo a fricção cambial para residentes idosos que procuram serviços médicos transfronteiriços. A implementação técnica bem-sucedida ilustra a interoperabilidade CBDC-carteira privada à escala comercial, reforçando o estatuto de Hong Kong como laboratório para a liquidação de próxima geração. Os bancos e os prestadores de serviços de pagamento (PSP) já estão a conceber ferramentas de tesouraria e pagamentos programáveis ligados aos fluxos de yuan digital, alargando a base endereçável do mercado de pagamentos de Hong Kong.

Crescimento dos Bancos Virtuais Direcionados para as Necessidades de Pagamento das PME

Os bancos virtuais passaram da escala para a rentabilidade quando o ZA Bank registou o seu primeiro resultado líquido mensal positivo em agosto de 2024. Estes mutuantes sem agências agrupam transferências instantâneas, aquisição de comerciantes e crédito BNPL numa única interface móvel, resolvendo pontos críticos para as PME que anteriormente recorriam a múltiplos fornecedores. O Fusion Bank, através da tecnologia WeBank, concedeu HKD 50 milhões em empréstimos não garantidos "GoGlobal" a afiliadas da Grande Área da Baía até ao final de 2024. A análise integrada de fluxos de caixa e a liquidação em fluxo contínuo reduzem as lacunas de capital de exploração, enquanto as estruturas de comissões competitivas intensificam a pressão de preços sobre os adquirentes legados. À medida que mais PME migram, os bancos virtuais aumentam a sua quota de volumes de transação no mercado de pagamentos de Hong Kong e reforçam o comportamento digital-first entre fornecedores e colaboradores.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Comissões de intercâmbio elevadas nos circuitos internacionais de cartões | -0.9% | Hong Kong, com efeitos de repercussão no comércio transfronteiriço | Médio prazo (2-4 anos) |

| Aumento da ciberfraude a minar a confiança dos consumidores | -1.1% | Hong Kong, com impacto particular nos dados demográficos mais idosos | Curto prazo (≤ 2 anos) |

| Interoperabilidade limitada com carteiras da Grande Área da Baía | -0.5% | Hong Kong e Grande Área da Baía | Médio prazo (2-4 anos) |

| População envelhecida relutante em adotar carteiras digitais | -0.3% | Hong Kong, concentrado nos setores de retalho tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Ciberfraude a Minar a Confiança dos Consumidores

As perdas por burla atingiram HKD 9 mil milhões em 2023, equivalente a 0,3% do PIB, e os ataques de phishing a bancos aumentaram 108% em 2024. Os criminosos recorrem agora a deepfakes gerados por IA, incluindo uma simulação de videoconferência em fevereiro de 2024 que desviou HKD 200 milhões de uma multinacional. Inquéritos mostram que 73% das empresas locais sofreram incidentes cibernéticos em 2024, com 96% a reportar vetores de phishing. Para conter os danos, a Aliança Anti-Deception reduziu os tempos de interceção bancária em 70%, mas os PSP continuam a aumentar as despesas de segurança, comprimindo as margens operacionais. As constantes notícias de destaque arriscam afastar os consumidores de volta ao dinheiro, constituindo um obstáculo ao crescimento das transações no mercado de pagamentos de Hong Kong.

Comissões de Intercâmbio Elevadas nos Circuitos Internacionais de Cartões

Ao contrário da Austrália ou da UE, Hong Kong não estabelece tetos de intercâmbio, deixando os comerciantes suportar comissões que frequentemente ultrapassam 1,5% do valor da transação. Um inquérito do DBS em meados de 2024 revelou que 31% das PME consideram os longos ciclos de liquidação um ponto crítico associado à aceitação de cartões. Alguns comerciantes restringem o uso de cartões ou encorajam carteiras alternativas, limitando as receitas provenientes de clientes estrangeiros com maior poder de compra. Embora a American Express tenha colaborado com a KPay em junho de 2024 para alargar a aceitação local, os observadores do setor esperam maior escrutínio regulatório se os custos se mantiverem rígidos. Entretanto, os onerosos circuitos de cartões pesam sobre as margens globais, travando ligeiramente a expansão do mercado de pagamentos de Hong Kong.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Os Cartões de Crédito Dominam Enquanto A2A Ganha Dinamismo

Por vendas online, os cartões de crédito geraram 39,06% da quota do mercado de pagamentos de Hong Kong em 2025, sustentados por segmentos de consumidores afluentes que valorizam recompensas e flexibilidade de prestações. As transferências de Conta para Conta, contudo, têm projeção de registar uma CAGR de 6,08% até 2031, tornando-as o componente de mais rápida expansão da dimensão do mercado de pagamentos de Hong Kong. A adoção acelerada decorre da liquidação 24/7 do FPS, das comissões de comerciante mais baixas e da integração simplificada tanto para particulares como para empresas. As carteiras digitais abrangem ambos os circuitos, oferecendo aos utilizadores a escolha entre valor armazenado, débito associado ou pagamento push via FPS, esbatendo assim as distinções históricas entre modos e amplificando o crescimento de transações em múltiplos circuitos.

Os cartões de débito mantêm-se estáveis devido às ligações à folha de pagamentos e aos levantamentos habituais em caixas automáticas, mas servem cada vez mais como fontes de financiamento de carteiras em vez de instrumentos diretos de ponto de venda. O contra-reembolso persiste principalmente para artigos de comércio eletrónico de alto valor, onde os consumidores pretendem inspeção física antes do pagamento. Entretanto, as diretrizes da Autoridade Monetária de Hong Kong (HKMA) de setembro de 2022 sobre transparência do BNPL levaram plataformas como o livi PayLater a limitar juros e a integrar verificações de crédito, aumentando a confiança dos consumidores. À medida que as super-aplicações integradas normalizam a comutação entre circuitos numa única finalização de compra, o mercado de pagamentos de Hong Kong ganha tanto profundidade como diversidade nos modos de pagamento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Setor de Utilizador Final: O Retalho Lidera Enquanto a Saúde Acelera

O retalho comandou 52,12% da dimensão do mercado de pagamentos de Hong Kong em 2025, impulsionado pelos fluxos turísticos que gastaram HKD 100 milhões via Octopus durante o Ano Novo Lunar de 2025. A recuperação nas chegadas de visitantes compensa a menor despesa per capita, sustentando a frequência de transações em grandes armazéns e lojas de venda livre de impostos. A saúde, por outro lado, tem previsão de registar uma CAGR de 6,49%, a mais rápida entre os setores verticais, na sequência da reforma das tarifas da Autoridade Hospitalar de março de 2025, que introduziu preços diferenciados e um limite anual de HKD 10.000 nas despesas dos doentes. Os hospitais e clínicas exigem agora apresentação integrada de faturas, adjudicação de seguros e aceitação de vales transfronteiriços, abrindo espaço branco para PSP de saúde habilitados por fintech.

Os espaços de entretenimento e os fornecedores de hotelaria recorrem ao Alipay+ e ao WeChat Pay para atender turistas com múltiplas carteiras, enquanto as empresas de serviços profissionais adotam a faturação digital para agilizar o recebimento de pagamentos internacionais. As agências governamentais também digitalizam os seus pagamentos, embora a adoção fique atrás do setor privado devido a restrições de TI legadas. Com o tempo, as funcionalidades de carteiras específicas do setor, como planos de prestações médicas e recibos eletrónicos dedutíveis fiscalmente, irão segmentar ainda mais o design das soluções, mas todos os setores verticais reforçam coletivamente a velocidade das transações no mercado de pagamentos de Hong Kong.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Análise Geográfica

A compacta área urbana de Hong Kong e o seu estatuto de Região Administrativa Especial criam fluxos de pagamento que excedem a sua superfície terrestre de 1.114 km². O FPS registou 14,95 milhões de utilizadores até julho de 2024, o dobro da população em idade ativa, refletindo uma profunda penetração doméstica. Ao mesmo tempo, 85 milhões de viagens de residentes de Hong Kong à China Continental nos primeiros dez meses de 2024 sustentam um corredor constante de ida e volta para remessas e despesas de consumo. A futura ponte FPS-IBPS de meados de 2025 permitirá transferências instantâneas em renminbi, uma funcionalidade ausente em centros homólogos como Singapura ou Tóquio, reforçando o apelo transfronteiriço do mercado de pagamentos de Hong Kong.

Os turistas da China Continental recorrem cada vez mais a carteiras em detrimento de dinheiro; a despesa per capita dos visitantes no mesmo dia caiu de HKD 2.400 em 2018 para HKD 1.300 no primeiro semestre de 2024, mas o total de transações eletrónicas aumentou graças ao crescimento de utilizadores. A ligação de Hong Kong ao PromptPay da Tailândia desde dezembro de 2023 elevou a cidade ao terceiro lugar a nível mundial em volume de QR transfronteiriço num mês. Tais interligações diversificam o risco de corredor e inserem o mercado de pagamentos de Hong Kong numa malha de sistemas regionais de pagamento rápido.

Internamente, a Octopus regista 98% de penetração nos agregados familiares e aproximadamente 190.000 pontos de aceitação, assegurando ubiquidade sem fricções até em mercados de frescos e autocarros de minibus. Os bancos virtuais alcançam demografias mais jovens: o ZA Bank afirma ter 25% de penetração na Geração Z entre os seus 800.000 clientes. A elevada densidade de smartphones, a maturidade da cobertura 5G e as interfaces bilingues eliminam ainda mais as fricções que atrasam o lançamento em geografias maiores. O resultado é um laboratório de pagamentos onde os novos circuitos escalam rapidamente, reforçando Hong Kong como nó de ligação no comércio mais amplo da Ásia-Pacífico e cimentando o fosso geográfico do mercado de pagamentos de Hong Kong.

Panorama regulatório

Os pagamentos em Hong Kong são regidos principalmente pela Payment Systems and Stored Value Facilities Ordinance (PSSVFO), com a Hong Kong Monetary Authority (HKMA) supervisionando os sistemas de pagamento de varejo designados e os operadores de instalações de armazenamento de valor (SVF). A atenção regulatória se intensificou em relação à resiliência operacional e ao risco cibernético para operadores de pagamento, incluindo expectativas de que os aprimoramentos em vias de pagamento em tempo real, como o Faster Payment System (FPS), mantenham alta disponibilidade e controles de risco robustos.

Em 2026, as obrigações de segurança cibernética de infraestrutura crítica se tornaram mais explícitas para os operadores de pagamento no escopo. A HKMA firmou um memorando de entendimento (29 de maio de 2026) com o Office of the Commissioner of Critical Infrastructure (Computer-system Security) para fortalecer a cooperação de supervisão, seguido de um Código de Prática (12 de junho de 2026) sob a Protection of Critical Infrastructures (Computer Systems) Ordinance para licenciados de SVF designados. Separadamente, o trabalho do governo para emendar a Electronic Transactions Ordinance (Cap. 553) para adotar a UNCITRAL MLETR, em consulta desde dezembro de 2025 com propostas para 2026, apoia a digitalização legalmente reconhecida de documentos comerciais B2B que podem alimentar fluxos de trabalho de pagamento e financiamento comercial.

Análise da cadeia de valor

A cadeia de valor de pagamentos de Hong Kong começa com fontes de financiamento (contas bancárias, cartões e armazenamento de valor), passa por camadas de iniciação (aplicativos bancários, carteiras, aceitação de QR e checkouts on-line) até o processamento e a compensação em vias como o FPS e as redes de cartões, antes de se estabelecer em bancos beneficiários ou contas SVF. A governança e a definição de regras cabem à HKMA para sistemas de pagamento de varejo e SVF, enquanto os facilitadores de suporte incluem controles de identidade e integração, monitoramento de fraudes e infraestrutura de dados, como o Commercial Data Interchange (CDI), que vincula dados comerciais consentidos a serviços financeiros.

A jusante, a adquirência e a aceitação por comerciantes são realizadas por bancos, gateways de pagamento e ecossistemas de carteiras, com interoperabilidade e padrões de dados (por exemplo, a GS1 Hong Kong em contextos de dados comerciais) atuando como gargalos práticos para a digitalização de PMEs. A cadeia está cada vez mais ligada a plataformas de logística e comércio onde pagamento, dados e financiamento convergem: em abril de 2025, a HKMA criou um Painel de Especialistas para o Project Cargox para digitalizar dados de carga e integrá-los ao CDI até o final de 2025, e em novembro de 2025, o OCBC Hong Kong fez parceria com a GS1 HK para lançar um serviço digital de financiamento comercial para PMEs usando dados do ezTRADE. No lado do dinheiro digital, o regime de emissores de stablecoin de agosto de 2025 e o HKMA Fintech Promotion Blueprint (fevereiro de 2026) adicionam caminhos regulados para tokenização e dinheiro digital institucional que podem alimentar fluxos de aceitação de pagamentos e tesouraria.

Panorama Competitivo

Os grandes players tradicionais como o HSBC e o Bank of China (Hong Kong) ainda processam o grosso dos volumes empresariais, mas a pressão sobre as comissões e a inovação na experiência do utilizador estão a transferir a quota de transações para as fintechs. Oito bancos virtuais licenciados exploram estruturas de custos nativas da nuvem; o ZA Bank atingiu a rentabilidade em apenas cinco anos, demonstrando uma economia viável à escala de receitas abaixo de HKD 1 mil milhões. As alianças entre fintechs e incumbentes cristalizam esta corrida: o acordo PingPong-Octopus de março de 2025 abre os 190.000 pontos de contacto da Octopus a comerciantes globais que vendem para Hong Kong, aproveitando o pipeline de comércio eletrónico transfronteiriço da PingPong proveniente da China.

O acordo da American Express com a KPay em junho de 2024 procurou compensar a fraca aceitação pelas PME, recorrendo ao ponto de venda da KPay, mas as preocupações com o intercâmbio continuam a travar a adoção de cartões. Entretanto, a participação acionista da Corporação de Investimento de Hong Kong na WeLab em abril de 2025 sublinha a determinação do setor público em ancorar capacidades avançadas de IA no país, com a WeLab a comprometer-se a formar todos os colaboradores em ferramentas de IA até 2025. A política regulatória continua a moldar o campo: o manual de risco de banca eletrónica da HKMA de outubro de 2024 exige encriptação de ponta a ponta e modelação contínua de ameaças, favorecendo os players já conformes com regimes rigorosos de cibersegurança.

As capacidades transfronteiriças definem agora o fosso competitivo. Os fornecedores que integram e-CNY, FPS e circuitos QR de países terceiros estão posicionados para capturar corredores de turistas e PME em aceleração. Os PSP de menor dimensão especializam-se em segmentos verticais de nicho, como reclamações de saúde ou contra-reembolso em logística, conquistando territórios defensáveis através da especialização setorial. Coletivamente, estas dinâmicas tornam o mercado de pagamentos de Hong Kong numa arena moderadamente concentrada mas ferozmente inovadora, onde as economias de escala coexistem com a especialização.

Líderes do Setor de Pagamentos de Hong Kong

The Bank of East Asia Limited (BEA)

Standard Chartered Bank (HK) Limited

The Hongkong and Shanghai Banking Corporation Limited

Bank of China (Hong Kong) Limited

Citibank (Hong Kong) Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A liquidação em tempo real transfronteiriça e a expansão de corredores continuam sendo uma área central de oportunidade, pois convertem fluxos de turismo e comércio de PMEs em volume de carteira, QR e A2A com menor atrito. Pontos de comprovação de mercado em 2026 incluem o Standard Chartered lançando um serviço de pagamento transfronteiriço em tempo real baseado no FPS em abril de 2026 para instituições financeiras e empresas de paytech offshore, e o Payment Connect ligando o FPS de Hong Kong ao Internet Banking Payment System (IBPS) do continente para remessas de varejo transfronteiriças em tempo real. Esses esforços criam espaço para PSPs e bancos empacotarem conformidade, transparência cambial, reconciliação e liquidação de comerciantes em produtos específicos por corredor, particularmente onde os custos de interchange de cartões internacionais continuam sendo um ponto problemático para os comerciantes.

Uma segunda área de oportunidade é o dinheiro digital regulado e a tokenização na liquidação convencional, fundamentada em programas da HKMA e projetos-piloto de infraestrutura de mercado, e não em casos de uso de criptomoedas de varejo. Em junho de 2026, a HKEX e a HKMA lançaram um piloto conjunto usando e-HKD para pagamentos de margem antecipada no mercado de derivativos After-Hours Trading, e, até 2026, a HKMA havia deslocado a priorização do e-HKD para pagamentos de atacado, liquidações de comércio transfronteiriço e o ecossistema de tokenização. Essa direção acompanha a estratégia Fintech 2030 (novembro de 2025) e o Fintech Promotion Blueprint (fevereiro de 2026). O financiamento comercial digital também está avançando mais profundamente em fluxos de trabalho adjacentes a pagamentos, incluindo o lançamento pelo HSBC do TradeCash em junho de 2026 para digitalizar saques de capital de giro baseados em faturas via HSBCnet, e o esforço mais amplo para viabilizar documentos comerciais eletrônicos alinhados à MLETR que conectam dados comerciais a financiamento e execução de pagamentos.

Desenvolvimentos recentes do setor

- Junho de 2026: o HSBC lançou o TradeCash, uma solução digital de financiamento comercial que permite aos clientes carregar dados de faturas de vendas via HSBCnet para sacar financiamento digitalmente. A iniciativa fortalece os fluxos de trabalho de fatura para liquidez ligados aos ciclos de pagamento e liquidação, reforçando o papel dos bancos em serviços de capital de giro incorporados para comerciantes e empresas que operam em Hong Kong.

- Junho de 2026: a HKEX e a HKMA lançaram um piloto conjunto usando e-HKD para pagamentos de margem antecipada no mercado de derivativos After-Hours Trading. A iniciativa mostra o avanço em direção a mecanismos de liquidação tokenizados e de atacado para além do horário de mercado.

- Maio de 2026: o Standard Chartered apoiou a SOLOWIN HOLDINGS em uma oferta institucional de custódia de ativos cripto em Hong Kong. O desenvolvimento amplia os recursos regulados de serviços e custódia de ativos digitais para instituições no mercado de Hong Kong.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos pagamentos realizados em Hong Kong nos canais de ponto de venda e de venda on-line, medido pelo valor das transações que fluem por instrumentos comuns como cartões, transferências de conta a conta e carteiras digitais.

Exclusões de escopo: exclui receitas de serviços financeiros adjacentes (como juros de empréstimos, prêmios de seguros e taxas puras de corretagem) que não constituem valor de transação de pagamento.

Visão geral da segmentação

- Por Modo de Pagamento

- Ponto de Venda

- Pagamentos com Cartão de Débito

- Pagamentos com Cartão de Crédito

- Pagamentos de Conta para Conta (A2A)

- Carteira Digital

- Dinheiro

- Outro Modo de Pagamento no Ponto de Venda

- Venda Online

- Pagamentos com Cartão de Débito

- Pagamentos com Cartão de Crédito

- Pagamentos de Conta para Conta (A2A)

- Carteira Digital

- Contra-Reembolso

- Outro Modo de Pagamento em Vendas Online

- Ponto de Venda

- Por Setor de Utilizador Final

- Retalho

- Entretenimento

- Hotelaria

- Saúde

- Outros Setores de Utilizador Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa alinhando as séries de volume e valor de pagamentos de Hong Kong com relatórios públicos de estabilidade financeira e de sistemas de pagamento. Baseamo-nos em fontes oficiais e amplamente utilizadas, como publicações da Hong Kong Monetary Authority, estatísticas de pagamento do BIS, dados do FMI para indicadores macroeconômicos, indicadores do Banco Mundial para contexto de acesso digital e o UN Comtrade para sinais comerciais que podem apoiar direcionalmente os gastos transfronteiriços.

Em seguida, incorporamos evidências de apoio de relatórios anuais e apresentações a investidores de participantes do ecossistema de pagamentos, além de publicações confiáveis de imprensa e associações sobre aceitação de QR e digitalização de comerciantes. Quando necessário, também usamos dados financeiros de empresas pagos e assinaturas de inteligência, além de uma assinatura de notícias e dados financeiros, para padronizar o contexto no nível da empresa e acompanhar eventos notáveis que podem alterar o mix de pagamentos. As fontes documentais listadas aqui são apenas ilustrativas, e muitos outros documentos públicos também foram usados para coletar dados, validar premissas e esclarecer questões em aberto.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para validar o mix de instrumentos e o comportamento de canal, especialmente onde as estatísticas públicas de Hong Kong ficam atrasadas em relação ao mercado. Conversamos com um conjunto equilibrado de partes interessadas, como comerciantes, facilitadores de pagamento, adquirentes, operadores de fintech e equipes bancárias, e então verificamos premissas sobre taxas, prazos de adoção e padrões de uso transfronteiriço em relação ao que os respondentes observam nas operações do dia a dia.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 31% | Diretores executivos: 14% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 16% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma construção top-down, na qual os sinais do sistema nacional de pagamentos e os relatórios de instrumentos de pagamento de Hong Kong são usados para reconstruir o valor total das transações nos canais de PDV e de venda on-line. Depois de formado o total, ele é dividido por modo de pagamento usando indicadores de mix observados (cartões versus A2A versus carteiras) e, em seguida, verificado cruzadamente com padrões de uso final, onde os gastos ligados a varejo e viagens normalmente mostram sazonalidade mais clara.

Para manter os totais realistas, corroboramos com verificações bottom-up seletivas, como padrões de aceitação de comerciantes amostrados, verificações de canal sobre a participação on-line e lógica simples de valor usando contagens estimadas de transações multiplicadas pelos tamanhos típicos de ticket em algumas categorias-âncora. As principais entradas incluem o crescimento nos pontos de aceitação de cartões e carteiras, a participação de transferências em tempo real nos pagamentos cotidianos, a recuperação dos gastos de visitantes transfronteiriços, a penetração do comércio eletrônico e as mudanças no atrito de fraude e disputas que podem retardar a adoção. As previsões são geradas usando análise de cenários, combinando cenários macroeconômicos e de viagens com opiniões de especialistas sobre mudanças no mix de pagamentos, e depois selecionando o caminho final após verificações de consistência entre as variáveis. Quando faltam sinais bottom-up para um modo de nicho, a lacuna é tratada por meio de manutenção conservadora da participação e, em seguida, reequilibrada para corresponder ao total top-down.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de múltiplas passagens para que outliers sejam identificados precocemente e as premissas permaneçam vinculadas a sinais observáveis. Comparamos os totais modelados com indicadores independentes, como tendências de sistemas relevantes, direção do consumo macroeconômico e mudanças de canal, e então investigamos variações antes da aprovação final.

O modelo é revisado por outro analista quanto à lógica, à variação ano a ano e à consistência de unidades, seguido de uma revisão final próxima à publicação para que mudanças de última hora sejam refletidas. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando um evento relevante altera o comportamento de pagamento, a regulação ou a atividade econômica de forma a mudar significativamente o valor das transações.

Tamanho do mercado de pagamentos de Hong Kong segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para pagamentos de Hong Kong nem sempre coincidem, porque as fontes podem contabilizar fluxos diferentes e depois reportá-los sob rótulos semelhantes. As diferenças geralmente vêm do que é tratado como pagamento versus serviço financeiro, de como a atividade transfronteiriça é contabilizada e se os valores são reportados como valor total de transações ou como volume processado mais restrito.

Taxas de interchange, taxas de desconto de comerciantes e receita de gateway às vezes são misturadas no mesmo total em outras publicações, o que pode inflar o valor se o leitor esperar um valor de transação puro. Os gastos com carteiras transfronteiriças e o valor de PDV impulsionado pelo turismo também podem ser cronometrados de forma diferente por ano, e as escolhas de conversão cambial (taxas pontuais versus médias anuais) podem adicionar mais uma camada de dispersão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 154,44 bilhões de USD (2025) | |

| Associação Setorial A | 168,90 bilhões de USD (2025) | Frequentemente mescla o valor da transação de pagamento com encargos relacionados selecionados (por exemplo, taxas de serviço a comerciantes) e pode não separar consistentemente PDV versus on-line, o que pode elevar o total além de uma visão pura do valor de pagamentos. |

| Consultoria Global B | 142,30 bilhões de USD (2025) | Pode excluir partes das transferências A2A e baseadas em carteira que ficam fora dos relatórios das redes de cartões, e pode se apoiar nos gastos com cartões bancários como proxy, o que pode subestimar mercados com vias de pagamento em tempo real em ascensão. |

A receita de interchange e de taxas de processamento fica fora do escopo da Mordor Intelligence para este mercado, razão pela qual a referência na tabela pode ser inferior a estimativas que misturam valor e receita em uma única cifra. Ao mesmo tempo, a dispersão em relação a números menores é frequentemente explicada por se os fluxos A2A e de carteira são totalmente capturados e se a cronometragem transfronteiriça é normalizada. Com definições claras, entradas repetíveis e verificações contra sinais independentes, a estimativa permanece prática de replicar e mais fácil de os compradores interpretarem ano a ano.

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de pagamentos de Hong Kong em 2026?

A dimensão do mercado de pagamentos de Hong Kong é de USD 163,06 mil milhões em 2026 e tem projeção de atingir USD 213,93 mil milhões até 2031.

O que está a impulsionar a adoção de transferências de Conta para Conta em tempo real?

As atualizações ao FPS, as comissões de comerciante mais baixas e a liquidação instantânea sustentam a previsão de CAGR de 6,08% para as transações A2A.

Qual setor vertical está a expandir-se mais rapidamente nos pagamentos eletrónicos?

A saúde lidera com uma CAGR de 6,49%, uma vez que as reformas tarifárias e os esquemas de vales transfronteiriços digitalizam a faturação dos doentes.

Como estão os bancos virtuais a afetar o panorama competitivo?

Os bancos virtuais rentáveis agrupam pagamentos, crédito e BNPL, pressionando as estruturas de comissões dos incumbentes enquanto servem as lacunas das PME.

Quais são os maiores riscos que os pagamentos digitais em Hong Kong enfrentam?

A ciberfraude, especialmente phishing e deepfakes gerados por IA, e as elevadas comissões de intercâmbio de cartões internacionais continuam a ser os principais ventos contrários.

Página atualizada pela última vez em: