Tamanho e Participação do Mercado de Energia Solar no México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

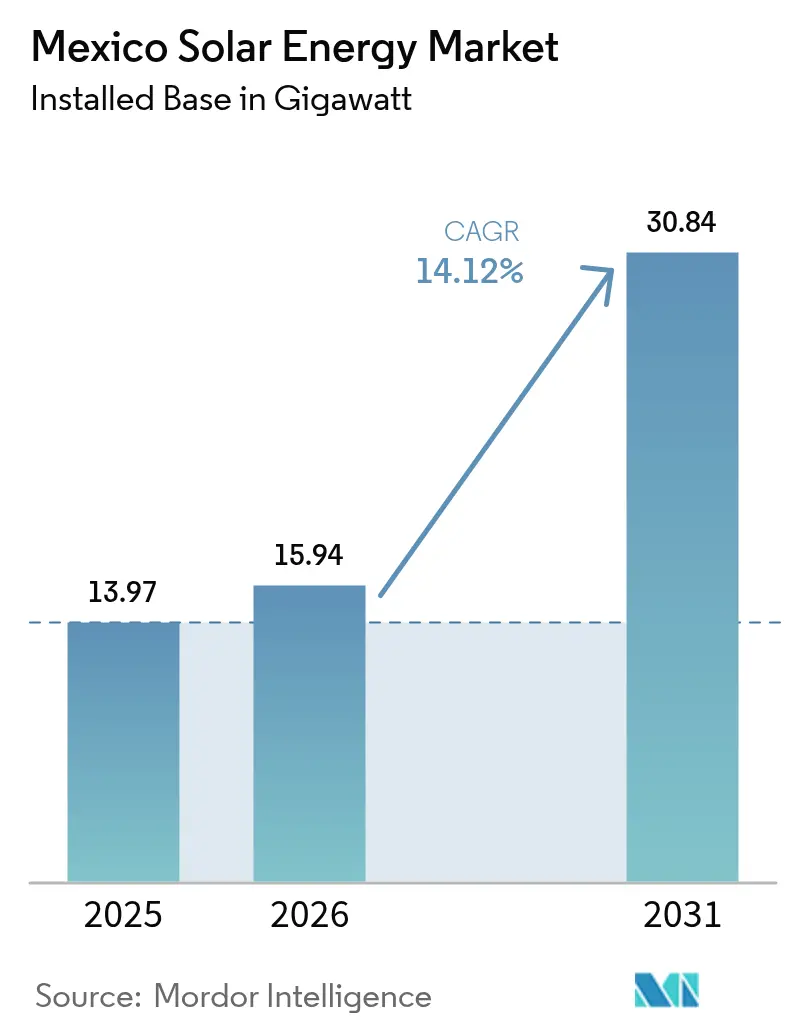

| Tamanho do mercado no ano base (2025) | 13.97 gigawatt |

| Volume do Mercado (2026) | 15.94 gigawatt |

| Volume do Mercado (2031) | 30.84 gigawatt |

| Taxa de crescimento (2026 - 2031) | 14.12% CAGR |

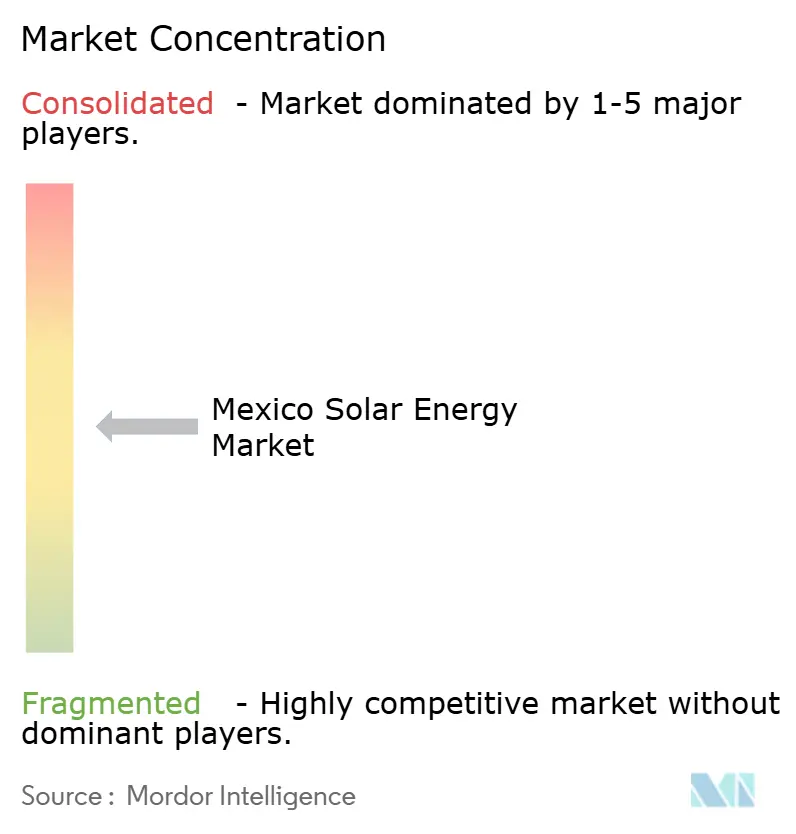

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar no México pela Mordor Intelligence

O tamanho do Mercado de Energia Solar no México deve crescer de 13,97 gigawatts em 2025 para 15,94 gigawatts em 2026 e está previsto para atingir 30,84 gigawatts até 2031 a uma CAGR de 14,12% no período 2026-2031.

A implantação crescente está ancorada na meta de 45% de energia limpa até 2030 da Presidente Claudia Sheinbaum, na abundante irradiância solar em mais de 85% do território nacional, e num regime regulatório que mantém caminhos para o setor privado mesmo enquanto a Comisión Federal de Electricidad (CFE) resguarda uma cota de geração de 54%. Usinas em escala de serviço público dominam as adições de capacidade, porém a geração distribuída residencial e comercial está se acelerando à medida que os preços dos equipamentos caem e o financiamento verde se expande. As pressões do nearshoring de fabricantes dos Estados Unidos adicionam nova demanda por acordos corporativos de compra de energia (PPAs corporativos), enquanto uma cláusula de sustentabilidade do Acordo Estados Unidos-México-Canadá (USMCA) aperta o vínculo entre comércio e abastecimento renovável. Atualizações planejadas na transmissão, incentivos à fabricação de baterias no âmbito do Plano Sonora de USD 7 bilhões e o plano de investimentos de USD 23,4 bilhões da CFE apoiam ainda mais o crescimento, mesmo que mudanças de política e gargalos de licenciamento introduzam incertezas no curto prazo.

Principais Conclusões do Relatório

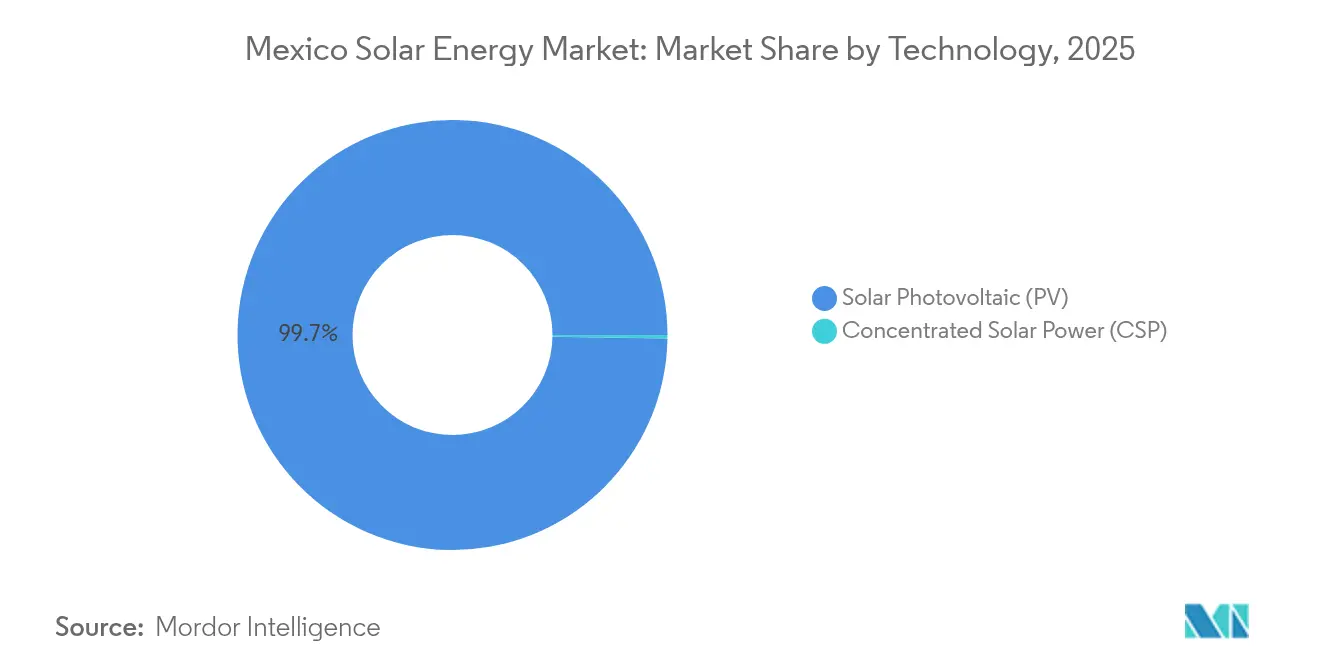

- Em 2025, os sistemas fotovoltaicos detinham 99,74% da participação do mercado de energia solar mexicano, enquanto os sistemas solares térmicos para calor industrial devem crescer a uma CAGR de 36,83% até 2031.

- Por tipo de rede, os sistemas conectados à rede responderam por 94,85% do tamanho do mercado de energia solar no México em 2025, ao passo que as soluções fora da rede têm previsão de avançar a uma CAGR de 20,65% até 2031.

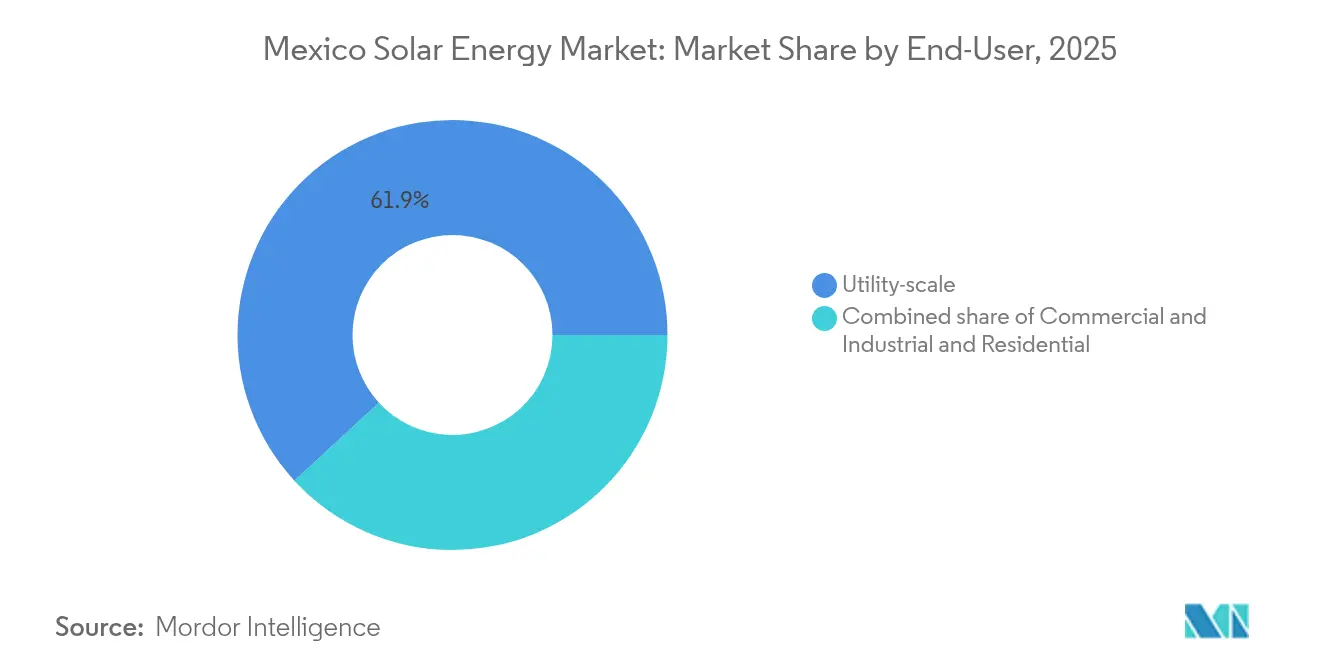

- Por usuário final, o segmento de escala de serviço público capturou 61,85% do tamanho do mercado de energia solar mexicano em 2025, enquanto o setor residencial está projetado para crescer a uma CAGR de 18,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Abundante irradiância solar em 85% do território | 3.20% | Regiões Norte e Centro | Longo prazo (≥ 4 anos) |

| Metas governamentais de energia limpa de 45% até 2030 | 4.10% | Nacional, com foco em Sonora e Coahuila | Médio prazo (2-4 anos) |

| Queda no custo de capital fotovoltaico e novos financiamentos para telhados | 2.80% | Localidades urbanas e periurbanas | Curto prazo (≤ 2 anos) |

| Demanda de powershoring por cadeias de suprimento de baixo carbono | 3.50% | Estados fronteiriços e corredores industriais | Médio prazo (2-4 anos) |

| Atualizações de rede inteligente e armazenamento de energia | 1.90% | Zonas metropolitanas e industriais | Longo prazo (≥ 4 anos) |

| Impulso de PPAs corporativos sob cláusulas do USMCA | 2.70% | Polos orientados à exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Abundante Irradiância Solar Impulsiona a Vantagem Geográfica

O México atinge níveis de irradiação acima de 2.000 kWh/m²/ano em seus desertos do norte e ainda supera 1.600 kWh/m²/ano no sul, proporcionando fatores de capacidade de 25-30% que superam os referenciais europeus.[1]Intersolar Mexico, "Mexico's Solar Resource Potential", intersolar.mx A radiação sazonalmente consistente permite que os desenvolvedores diversifiquem seus portfólios, suavizando a produção e reduzindo o risco dos projetos. Estudos estimam o potencial técnico em cerca de 24.918 GW, muitas vezes superior às instalações atuais, posicionando o mercado de energia solar mexicano como uma futura potência regional.[2]Mexico Energy Partners, "Technical Solar Potential Study", mexicoenergypartners.com

Metas de Energia Limpa do Governo Redefinem o Cenário de Investimentos

A Estratégia Nacional para o Setor Elétrico 2024-2030 aloca USD 12,3 bilhões para nova geração, elevando os limites de projetos de geração distribuída para 0,7 MW e simplificando os requisitos de licenciamento para projetos de até 20 MW. A CFE emitiu USD 1,5 bilhão em títulos sustentáveis em 2024 para financiar ativos, incluindo o projeto Puerto Peñasco de 1.000 MW. Modelos mistos de desenvolvimento público-privado agora equilibram a supervisão estatal com o capital privado, sustentando o mercado de energia solar no México apesar da dominância da CFE.

A Queda nos Custos Fotovoltaicos Viabiliza o Boom da Geração Distribuída

Os preços de leilão caíram de USD 50/MWh para USD 20/MWh, superando o aumento das tarifas de varejo que atingiram USD 151,60/MWh em 2023.[3]Global Climatescope, "Rastreador de Tarifas do Mercado de Energia do México", global-climatescope.org Mais de 450.000 contratos de medição líquida, principalmente residenciais, já totalizam cerca de 4 GW. Hipotecas verdes e o Fondo de Servicio Universal Eléctrico ampliam o acesso, enquanto regras mais simplificadas da Comisión Reguladora de Energía reduzem os custos indiretos. Os analistas esperam 600.000 telhados solares até 2026, reformulando os perfis de consumo no mercado de energia solar no México.

O Powershoring Amplifica a Demanda Solar Industrial

Fabricantes dos Estados Unidos que realocam instalações no âmbito de estratégias de nearshoring insistem em energia renovável. O compromisso de USD 1,1 bilhão da Microsoft com um centro de dados em Querétaro ilustra a atração pela energia limpa que acelera os PPAs corporativos. Os estados fronteiriços de Nuevo León e Chihuahua têm visto fabricantes adquirirem plantas dedicadas para garantir o fornecimento solar, incorporando assim a demanda diretamente às trajetórias de crescimento industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incerteza de política e atrasos no licenciamento sob reformas do setor de energia | -2.3% | Nacional, afetando particularmente desenvolvedores privados e investidores estrangeiros | Curto prazo (≤ 2 anos) |

| Dominância da CFE limitando o acesso à rede privada | -1.9% | Nacional, concentrado em regiões dependentes de transmissão e projetos de escala de serviço público | Médio prazo (2-4 anos) |

| Conflitos de uso do solo e de licença social em zonas de escala de serviço público em desertos | -1.4% | Áreas desérticas da região Norte, particularmente Sonora e Chihuahua | Médio prazo (2-4 anos) |

| Risco de congestionamento de rede e corte de geração em regiões com alta geração distribuída | -1.2% | Região Norte e áreas metropolitanas com alta penetração solar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Incerteza de Política Gera Hesitação nos Investimentos

A transferência das atribuições da CRE e da CNH para uma nova Comissão Nacional de Energia resultou em uma queda de 75% nos investimentos em energia limpa, reduzindo-se para USD 302 milhões em 2023. A legislação secundária prevista para setembro de 2025 prolonga a lacuna de clareza regulatória, elevando a percepção de risco dos financiadores e desacelerando os pipelines de projetos.[4]White & Case, "Mexico Energy Reform: Legal Outlook", whitecase.com

A Dominância da CFE no Mercado Restringe o Acesso à Rede

A participação estatutária de geração de 54% reservada para a CFE confere à concessionária controle estratégico sobre o planejamento da transmissão. Desenvolvedores relatam cortes de geração em Sonora porque o excedente de produção no meio do dia não consegue alcançar centros de demanda distantes, e a prioridade de despacho frequentemente favorece os ativos a gás da CFE em detrimento da energia solar de menor custo. Essas condições reduzem o apetite do setor privado, especialmente para grandes parques solares que dependem da evacuação pela rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância Fotovoltaica Enfrenta o Renascimento da Energia Solar Concentrada

Os sistemas fotovoltaicos capturaram 99,74% da participação do mercado de energia solar no México em 2025, refletindo as vantagens de custo consolidadas e uma cadeia de suprimento madura que abrange desde telhados residenciais até parques de múltiplos gigawatts. A Energia Solar Concentrada, no entanto, está projetada para expandir a uma CAGR de 36,83% até 2031, à medida que os formuladores de políticas buscam capacidade renovável despachável que combine armazenamento térmico com a irradiância normal direta de classe mundial do México nos estados desérticos, como Sonora e Chihuahua.

O mix tecnológico está evoluindo da pura otimização de custos para o alcance de objetivos de estabilidade da rede e segurança energética. O plano geotérmico-solar híbrido da CFE em Cerro Prieto e o projeto de vapor de Puerto Libertad ilustram o apoio institucional às tecnologias térmicas além da energia fotovoltaica. A liderança do México em instalações solares térmicas industriais embasa uma previsão de 7,25 milhões de m² de coletores híbridos até 2030, uma expansão que poderá reduzir as emissões do setor de Alimentos e Bebidas em 51,7%. Como resultado, o tamanho do mercado de energia solar no México atribuído à Energia Solar Concentrada e às soluções térmicas avançadas deve se expandir de forma constante, mesmo com a energia fotovoltaica permanecendo como a pedra angular da capacidade instalada.

Por Tipo de Rede: A Supremacia da Rede Conectada Encontra a Inovação Fora da Rede

Os projetos conectados à rede responderam por 94,85% do tamanho do mercado de energia solar no México em 2025, apoiados pelas regras de medição líquida e pelo alcance do Sistema Elétrico Nacional. Os sistemas fora da rede e híbridos, embora menores em termos absolutos, estão crescendo a uma CAGR de 20,65% até 2031, à medida que minas remotas, fazendas e comunidades insulares adotam arranjos fotovoltaicos com armazenamento que contornam os gargalos de transmissão.

Os preços das baterias abaixo de USD 100/kWh e novas regras de mercado que permitem ao armazenamento obter pagamentos por capacidade agora inclinam a economia dos projetos em direção à independência energética. O cluster de baterias do Plano Sonora, de USD 7 bilhões, encurtará as linhas de suprimento para integradores domésticos, permitindo que as soluções fora da rede ofereçam confiabilidade 24 horas por dia, 7 dias por semana, rivalizada com o serviço conectado à rede durante cortes de geração em picos de carga. Pilotos de agrivoltaica em Yucatán e Chiapas confirmam que a energia solar autônoma pode alimentar sistemas de irrigação e proteger as colheitas, um modelo de duplo benefício que deve ampliar a fatia fora da rede do mercado de energia solar no México até o final da década.

Por Usuário Final: A Liderança em Escala de Serviço Público é Desafiada pelo Crescimento Residencial

As usinas em escala de serviço público detinham 61,85% da participação do mercado de energia solar no México em 2025, ancoradas por projetos como o parque Villanueva de 1.089 MW e o empreendimento Puerto Peñasco de 1.000 MW da CFE. Os sistemas residenciais, no entanto, avançam a uma CAGR de 18,21% até 2031, à medida que a economia domiciliar melhora; as tarifas médias de varejo alcançaram USD 151,60/MWh em 2023, enquanto os preços dos módulos caíram a mínimas históricas.

Mais de 450.000 contratos de interconexão - 75% dos quais são residenciais - já totalizam cerca de 4 GW, evidenciando o apetite dos consumidores pela autogeração. Hipotecas verdes e o Fondo de Servicio Universal Eléctrico ampliam o financiamento para domicílios de menor renda, impulsionando a inclusão sem comprometer os padrões técnicos. Empresas como o Grupo Bachoco demonstram o apelo do meio-termo dos portfólios de geração distribuída, tendo instalado 26 MW em 19 estados para proteger-se do risco tarifário e acelerar a conformidade com critérios ambientais, sociais e de governança (ESG). Prospectivamente, as configurações híbridas de energia solar com armazenamento estão se tornando padrão tanto na escala residencial quanto na escala de serviço público, posicionando a capacidade de despacho - e não apenas o custo - como o diferenciador decisivo no mercado de energia solar no México.

Análise Geográfica

A região Norte domina a capacidade atual no mercado de energia solar mexicano devido à sua irradiância superior, à demanda industrial e às rotas mais curtas para os compradores nos Estados Unidos. O Plano Sonora de Sonora integra a mineração de lítio e a produção de células de bateria, fomentando uma cadeia de valor localizada que fundamenta os modelos de financiamento de projetos e a demanda por mão de obra. No entanto, o congestionamento nas linhas de 400 kV existentes limita as exportações fotovoltaicas no meio do dia, suscitando apelos por ligações de corrente contínua de alta tensão (HVDC) para os principais centros de carga no interior do país.

O Centro do México, abrangendo a Cidade do México e o Estado do México, equilibra a alta demanda com o potencial para instalações em telhados. As elevadas tarifas de varejo e o denso mercado imobiliário urbano incentivam a instalação de coberturas solares e em armazéns comerciais. Os marcos de títulos verdes municipais apoiam escolas e hospitais na adoção de sistemas fotovoltaicos distribuídos, estabelecendo um modelo replicável para outras áreas metropolitanas no mercado de energia solar no México.

O Sul e a Península exibem o ritmo de instalação mais rápido, à medida que o turismo e a manufatura próxima ao litoral amplificam o crescimento da carga. As microrredes alimentadas por sistemas híbridos de energia solar com armazenamento reduzem a dependência do diesel e fortalecem a resiliência às interrupções causadas por tempestades tropicais, particularmente em Quintana Roo. Os pilotos de agrivoltaica em Yucatán demonstram os benefícios da co-localização, onde o sombreamento melhora as colheitas e diversifica a renda dos agricultores, evidenciando o potencial de inclusividade do mercado de energia solar mexicano.

Panorama regulatório

O marco regulatório solar do México está migrando para um modelo mais centralizado e liderado pelo Estado, mantendo, ao mesmo tempo, vias definidas para a participação privada. A supervisão passou da antiga Comisión Reguladora de Energía (CRE) para a National Energy Commission (CNE), que atua como órgão técnico e operacional dentro da Secretariat of Energy (SENER), e o planejamento de políticas para nova geração passou a ser vinculante. Nessa estrutura, a Comisión Federal de Electricidad (CFE) mantém uma participação estatutária de 54% na geração, moldando o acesso à interconexão e os resultados de despacho para a energia solar em escala de utilidade.

Durante 2025-2026, a SENER e a CNE implementaram novos instrumentos administrativos que afetam a elegibilidade e os prazos dos projetos. A SENER estabeleceu a Ventanilla Unica de Autoconsumo (VUA) como plataforma digital para consolidar o licenciamento de autoconsumo, e o limite de geração isenta (distribuída) aumentou de 0,5 MW para 0,7 MW, apoiando projetos maiores atrás do medidor. Em 11 de maio de 2026, o governo emitiu uma Segunda Convocatória de Atenção Prioritária para pedidos de permissão de geração e interconexão, e os sinais de política de confiabilidade endureceram os requisitos técnicos, incluindo a integração formal do armazenamento no marco legal e contratual para esquemas conectados à rede e de autoconsumo.

Cenário Competitivo

Os desenvolvedores internacionais continuam a dominar o segmento de escala de serviço público. A Enel Green Power opera 2,98 GW em 19 plantas mexicanas, combinando energia solar, eólica e hidráulica para diversificação de portfólio. Iberdrola, Acciona, Engie e Sonnedix seguem com pipelines de múltiplos gigawatts. Canadian Solar, Jinko, Trina e LONGi fornecem módulos, enquanto a tecnologia de filme fino da First Solar encontra demanda de nicho em operações em desertos de alta temperatura.

A localização da cadeia de suprimento ganha impulso. Uma planta de células e módulos de USD 198 milhões em Durango eleva os índices de conteúdo regional, permitindo que os desenvolvedores gerenciem as tarifas de importação introduzidas pelos Estados Unidos em 2025. O complexo de reciclagem da Rafiqui adiciona credenciais de economia circular, e empresas chinesas de inversores expandem a montagem dentro do México para contornar os encargos tarifários.

A diferenciação estratégica está cada vez mais centrada na integração de armazenamento, na otimização de plantas híbridas e na inovação financeira, em vez de nos preços por watt. Os participantes capazes de agregar software, gestão de ativos e acesso ao mercado de capitais superarão os prestadores de serviços de engenharia, aquisição e construção (EPC) puros. Espera-se consolidação do mercado à medida que instaladores menores enfrentam pressão em seus balanços, inclinando o mercado de energia solar no México em direção a empresas de médio e grande porte proficientes em navegação de políticas e gestão de riscos.

Líderes do Setor de Energia Solar no México

Enel Green Power México

Iberdrola México

Engie México

Canadian Solar

Acciona Energía

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Grande parte do espaço em branco de curto prazo está concentrada em projetos solares que se encaixam no marco de planejamento vinculante do governo e que enfrentam restrições de confiabilidade e congestionamento por meio do armazenamento. Em maio de 2026, a SENER lançou uma licitação estratégica para energia renovável e armazenamento de energia que inclui uma meta de 935 MW de armazenamento autônomo, o que oferece uma via direta para hibridização e serviços de rede além da energia solar pura. A Segunda Convocatória de Atenção Prioritária de 11 de maio de 2026 também incorpora o armazenamento de forma mais explícita no licenciamento, apoiando oportunidades para EPCs, integradores e desenvolvedores que combinam PV com configurações de baterias em conformidade.

Uma segunda oportunidade é o pipeline estruturado de projetos em escala de utilidade licenciados e esquemas de desenvolvimento misto que trazem capital privado para a expansão centrada no Estado. Em dezembro de 2025, a SENER aprovou 20 projetos renováveis totalizando 3.320 MW (incluindo 15 de energia solar fotovoltaica), e em junho de 2026, a CFE concedeu 37 projetos a 31 desenvolvedores privados sob a Primeira Convocatória para Esquemas de Desenvolvimento Misto, ampliando o mercado endereçável para desenvolvedores capazes de atender aos requisitos técnicos e administrativos atualizados. A geração distribuída continua a se expandir por meio da plataforma VUA e do teto de geração isenta de 0,7 MW, apoiando carteiras comerciais, industriais e residenciais que se protegem contra tarifas de varejo elevadas e aliviam restrições locais de alimentadores quando combinadas com armazenamento e inversores inteligentes.

Desenvolvimentos recentes do setor

- Junho de 2026: a CFE concedeu 37 projetos a 31 desenvolvedores do setor privado sob a Primeira Convocatória para Esquemas de Desenvolvimento Misto. Os resultados operacionalizaram a estrutura de participação de seis modelos sob o desenho de mercado centrado no Estado, criando uma via de contratação mais clara para capacidade privada de EPC e financiamento junto ao planejamento liderado pela CFE.

- Dezembro de 2025: a SENER aprovou 20 projetos de energia renovável totalizando 3.320 MW, incluindo 15 projetos de energia solar fotovoltaica, sob um novo esquema de planejamento vinculante. As aprovações mostraram que o licenciamento de energia solar em escala de utilidade está avançando por meio de convocatórias governamentais periódicas, e os desenvolvedores estão cada vez mais estruturando projetos em torno de conformidade, prontidão para interconexão e confiabilidade habilitada por armazenamento.

- Fevereiro de 2024: a ENGIE Mexico inaugurou o Akin Solar Park de 100 MW em Puerto Libertad, Sonora, apoiado por um investimento de 112 milhões de dólares. O projeto fortaleceu o papel de Sonora como polo solar em escala de utilidade e reforçou o foco de execução em locais do norte com alta irradiação, onde a integração à rede e o gerenciamento de cortes são restrições-chave.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este relatório, o mercado de energia solar do México é definido como a base de capacidade de energia solar em nível nacional e as adições que fornecem eletricidade, acompanhadas em gigawatts e alinhadas à forma como os projetos são desenvolvidos, conectados e operados.

Exclusões de escopo: este dimensionamento exclui a energia solar fora da rede usada principalmente para pequenas necessidades autônomas e também exclui os preços de varejo de eletricidade a jusante e a geração renovável não solar.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (FV)

- Energia Solar Concentrada (ESC)

- Por Tipo de Rede

- Conectada à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Serviço Público

- Comercial e Industrial

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Equilíbrio do Sistema e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o conjunto de dados inicial da capacidade solar do México e para definir premissas que podem ser revisadas e reverificadas posteriormente. Baseamo-nos em estatísticas públicas de energia e documentação de políticas, como fontes da SENER e da CRE, além de publicações de planejamento de rede e sistema da CENACE e outros órgãos oficiais.

Para manter a série de capacidade consistente ano a ano, também foram revisados conjuntos de dados globais de energia renovável, como publicações da IRENA e da IEA, e sinais de comércio e equipamentos foram verificados usando fontes como a UN Comtrade, quando relevante. Relatórios anuais de empresas, apresentações para investidores, anúncios de projetos e imprensa reconhecida foram usados para confirmar o momento de comissionamento e a direção do pipeline, e então uma assinatura paga para dados financeiros de empresas e inteligência de notícias foi usada para reconciliar propriedade e status de projetos pouco claros. As fontes listadas aqui são ilustrativas e não exaustivas, e muitas outras referências públicas também foram usadas para coleta de dados, verificações de validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que está de fato sendo construído e conectado, e em testar sob pressão os principais insumos que orientam as previsões de capacidade. Conversamos com uma combinação de desenvolvedores, empresas de EPC e serviços, especialistas em rede e políticas, e grandes compradores, e então usamos os dados dos respondentes para triangular atrasos de comissionamento, gargalos de licenciamento e ritmos prováveis de construção nos principais centros de demanda no México.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 14% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 16% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down da capacidade solar do México, acompanhando a base instalada, as adições anuais e os marcos de conexão à rede, que são então reconciliados com a periodicidade oficial de reporte e os cronogramas conhecidos de projetos. Uma vez estabelecida essa estrutura, verificações seletivas bottom-up são usadas para manter os totais realistas, como a amostragem de projetos anunciados por tamanho, o uso de blocos típicos de MW e a aplicação de cronogramas de construção plausíveis quando apenas um status parcial está disponível.

Alguns insumos fazem a maior parte do trabalho no modelo, incluindo capacidade instalada histórica (GW), adições anuais de capacidade, atrasos esperados no comissionamento, participação de sistemas em escala de utilidade versus distribuídos, e o ritmo das aprovações de interconexão. Como o mercado é medido em GW, também observamos os sinais de disponibilidade de equipamentos e os prazos de execução da construção como restrições práticas. Para as previsões, a análise de cenários é usada para refletir diferentes resultados de licenciamento e prontidão da rede, e então a trajetória final é alinhada ao que especialistas do setor consideram alcançável nas condições atuais.

Validação de dados e ciclo de atualização

Os resultados são verificados em várias etapas para que outliers sejam detectados precocemente, e as premissas possam ser rastreadas até uma fonte documentada ou uma nota de entrevista. Comparamos as adições de capacidade modeladas com sinais independentes, como datas de comissionamento anunciadas, filas de conexão e mudanças de política, e então investigamos qualquer variação grande antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando um evento material altera os ritmos de construção de curto prazo ou os cronogramas de comissionamento. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais recente com base nas publicações públicas mais atuais e novos contatos, quando necessário.

Estimativa da Mordor Intelligence para o mercado de energia solar do México em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a energia solar no México frequentemente não coincidem porque algumas fontes medem a capacidade em gigawatts, enquanto outras publicam receita em dólares, e a linha entre solar exclusivamente e renováveis mais amplas nem sempre é traçada da mesma forma. As diferenças também vêm de como os projetos em pipeline são tratados, e de se as estimativas se baseiam em metas anunciadas ou apenas em evidências de comissionamento.

A tabela mostra uma clara divisão entre uma visão baseada em capacidade e visões baseadas em valor, e no modelo da Mordor Intelligence o mercado é dimensionado como capacidade solar instalada em GW (13,97 GW em 2025), em vez de converter para dólares usando trajetórias assumidas de capex e preços. Algumas figuras publicadas também misturam energia solar com outras tecnologias renováveis ou contam a atividade híbrida e fora da rede de forma mais agressiva, o que pode alterar o total mesmo quando o ritmo real de construção permanece inalterado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,97 bilhões de dólares (2025) | |

| Consultoria Regional A | 7,90 bilhões de dólares (2024) | Usa uma valorização por receita, que depende de preços de sistema e mix assumidos, e também pode agrupar atividades solares adjacentes, como térmica, híbridas ou serviços, que não são tratadas como capacidade instalada. |

| Editora de Dados do Setor B | 7,40 bilhões de dólares (2024) | Abrange o mercado de energia renovável mais amplo e reporta valor em dólares, portanto a energia solar provavelmente está misturada com eólica e hidrelétrica, e o momento cambial mais as premissas de preços podem alterar materialmente o total declarado. |

Entre os três valores, o principal fator da dispersão é o que está sendo medido, ou seja, capacidade em GW ou receita em dólares, seguido pelo que está incluído no escopo em termos de tecnologias. Ao manter o modelo vinculado a sinais de capacidade observáveis e depois verificá-los cruzadamente com o momento dos projetos e insumos de especialistas, a estimativa final permanece mais fácil de reproduzir e reverificar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia solar no México?

A base instalada é de 15,94 GW em 2026 e está projetada para subir para 30,84 GW até 2031.

Com que velocidade o mercado de energia solar no México está crescendo?

A capacidade está aumentando a uma taxa anual composta de 14,12% até 2031.

Qual segmento está se expandindo mais rapidamente?

A geração distribuída residencial lidera com uma CAGR de 18,21% em razão da queda nos preços dos módulos e dos programas de financiamento verde.

Como as novas leis de energia mexicanas afetarão os investidores?

As leis elevam o papel da CFE, mas mantêm a participação privada aberta sob seis modelos, de modo que os projetos financiáveis dependerão de direitos claros de interconexão e PPAs de longo prazo.

Qual papel o armazenamento desempenhará no crescimento futuro?

Os sistemas híbridos de energia solar com baterias estão projetados para crescer a uma CAGR de 21,55% à medida que os preços das baterias caem e as novas regras de mercado permitem o empilhamento de receitas.

Página atualizada pela última vez em: