Tamanho e Participação do Mercado de Energia Solar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 2.92 Terawatt |

| Volume do Mercado (2031) | 7.25 Terawatt |

| Taxa de crescimento (2026 - 2031) | 19.91% CAGR |

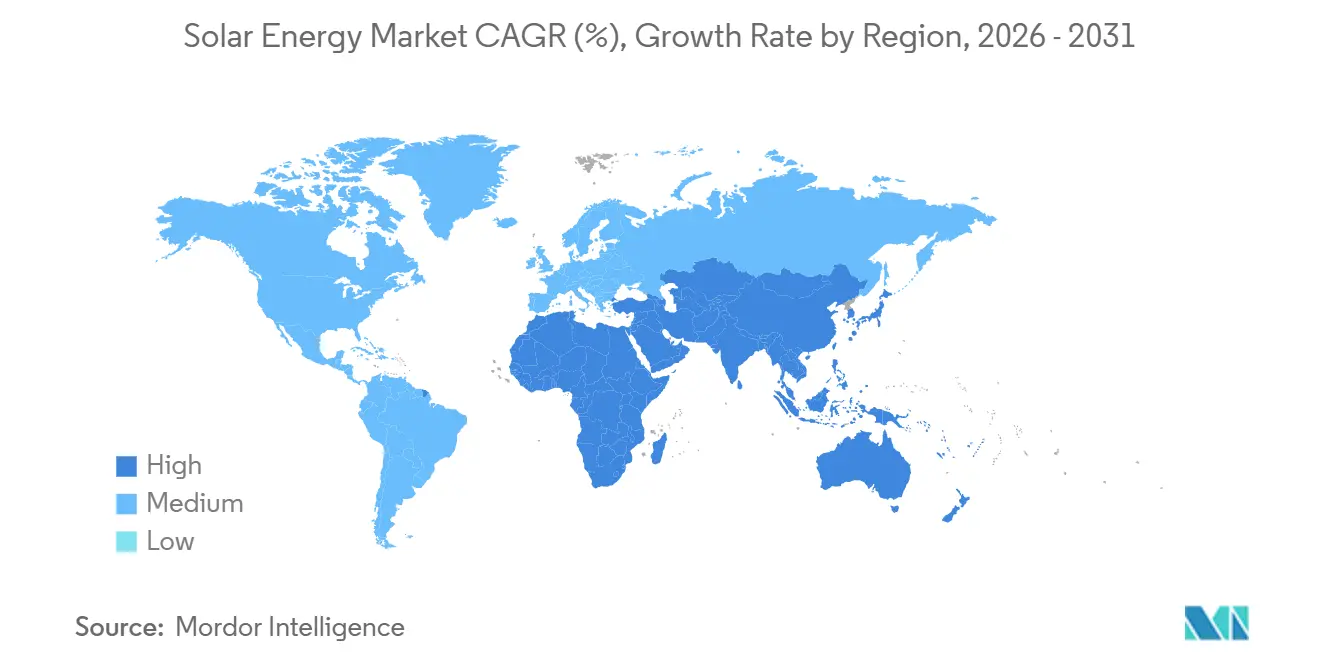

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar por Mordor Intelligence

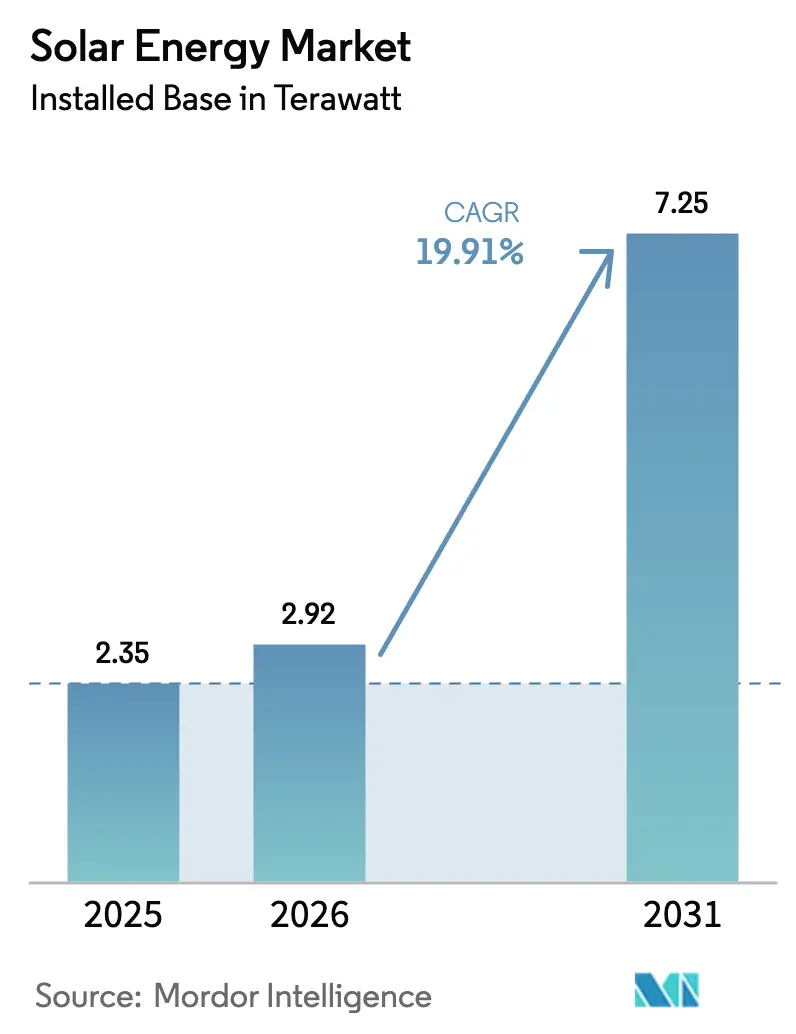

Espera-se que o tamanho do Mercado de Energia Solar em termos de base instalada aumente de 2,35 Terawatts em 2025 para 2,92 Terawatts em 2026 e atinja 7,25 Terawatts até 2031, crescendo a um CAGR de 19,91% no período 2026-2031.

Esta expansão do tamanho do mercado de Energia Solar está ancorada em projetos fotovoltaicos de escala de serviço público que agora igualam ou superam os preços de energia no atacado na maioria das regiões ensolaradas, enquanto os créditos fiscais dos EUA sob a Lei de Redução da Inflação (IRA) geraram USD 110 bilhões em compromissos de fabricação doméstica. Os acordos de compra de energia corporativa (PPAs) de operadores de centros de dados, o crescente portfólio de híbridos fotovoltaico-bateria e o apoio político acelerado em países com restrições de terra reforçam um ciclo virtuoso de queda de custos e expansão da demanda. A Ásia-Pacífico permanece o centro de gravidade, mas o Oriente Médio e a África estão emergindo como os territórios de crescimento mais rápido à medida que projetos solares são agrupados com esquemas de exportação de hidrogênio verde. Os módulos de silício cristalino ainda dominam, mas avanços incrementais como células de contato passivado por óxido de tunelamento (TOPCon) e designs bifaciais continuam a elevar a eficiência de conversão. Os projetos conectados à rede mantêm a maior parte da implantação, embora os sistemas fora da rede para eletrificação rural estejam ganhando impulso à medida que o financiamento pré-pago se expande por meio de plataformas de pagamento móvel.

Principais Conclusões do Relatório

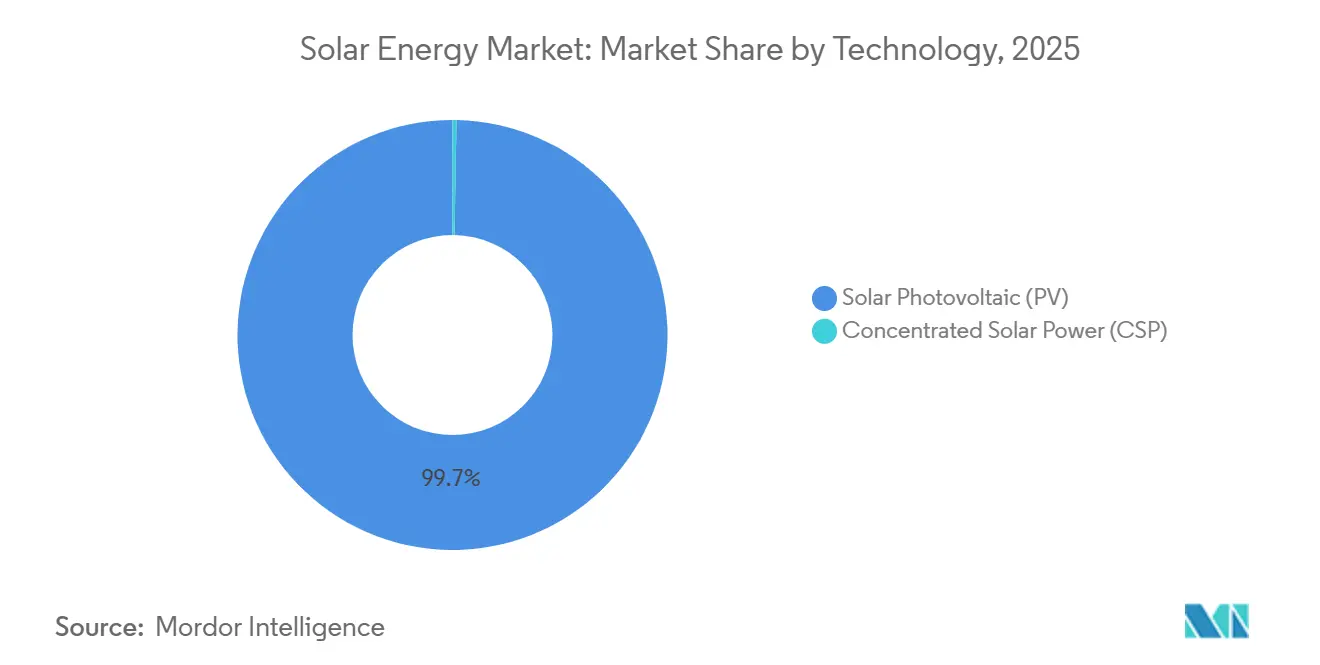

- Por tecnologia, o fotovoltaico (PV) deteve 99,7% da participação do mercado de Energia Solar em 2025 e está projetado para ter o maior crescimento a um CAGR de 19,92% até 2031.

- Por tipo de rede, os sistemas conectados à rede capturaram 89,3% da participação do mercado de Energia Solar em 2025; as instalações fora da rede devem se expandir a um CAGR de 22,2% até 2031.

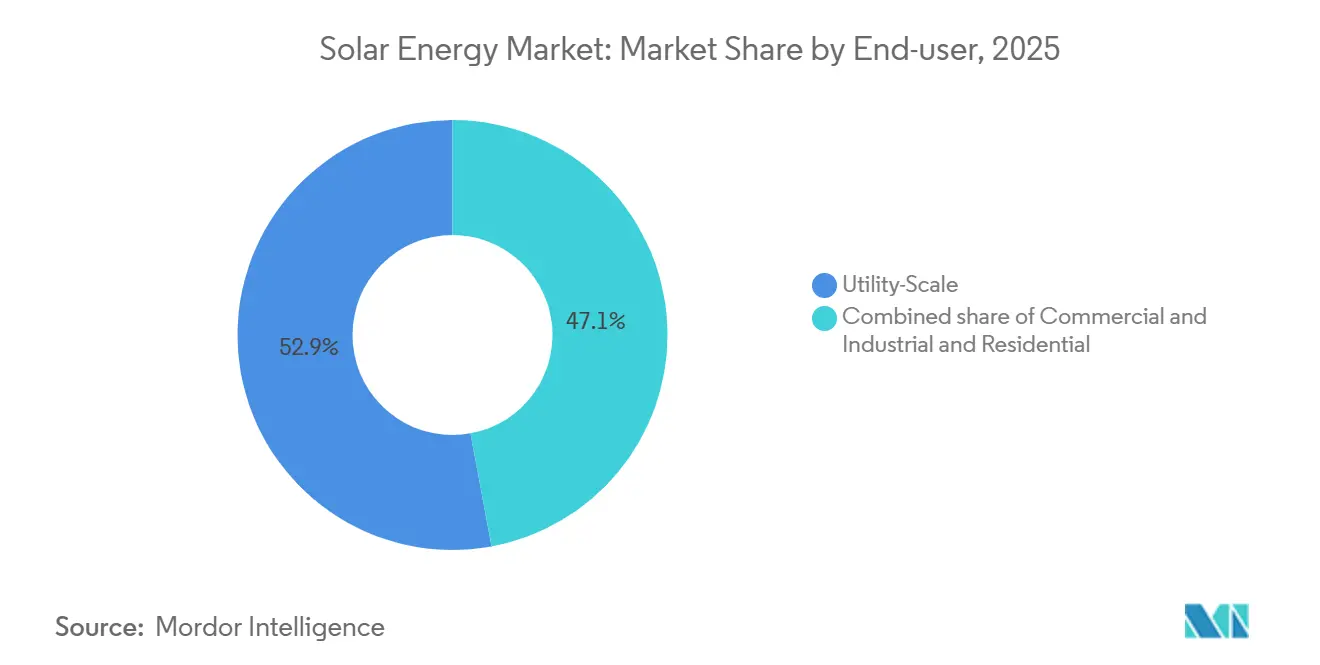

- Por usuário final, as usinas de escala de serviço público lideraram com 52,9% da capacidade em 2025, enquanto as instalações residenciais em telhados estão projetadas para avançar a um CAGR de 21,5% até 2031.

- Por geografia, a Ásia-Pacífico comandou 64,5% da capacidade global em 2025; a região do Oriente Médio e África está preparada para o crescimento mais rápido a um CAGR de 22,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Energia Solar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Paridade de Custo do PV de Escala de Serviço Público Acelerando as Aquisições na Ásia | 3.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Boom de Fabricação Doméstica Impulsionado pela IRA nos Estados Unidos | 2.8% | América do Norte, impacto secundário nas cadeias de suprimentos da Europa | Longo prazo (≥ 4 anos) |

| Demanda Corporativa por PPA de IA e Centros de Dados na Europa e América do Norte | 2.2% | América do Norte e Europa, adoção antecipada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Projetos Híbridos de PV-Bateria Desbloqueando Novos Modelos de Acumulação de Receita | 2.0% | Global, com concentração nos EUA, Austrália e Alemanha | Médio prazo (2-4 anos) |

| Instalações Flutuantes e Agrivoltaicas Abrindo Mercados com Restrição de Terra | 1.5% | Japão, Países Baixos, França, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Megaprojetos Solares Vinculados ao Hidrogênio Verde no Oriente Médio | 1.8% | Oriente Médio e Norte da África, projetos-piloto na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Paridade de Custo do PV de Escala de Serviço Público Acelerando as Aquisições na Ásia

Os leilões de referência na Índia e na China foram liquidados abaixo de USD 0,03 por quilowatt-hora em 2024, superando as tarifas de carvão legadas em até 30%. As adições anuais recordes de 330 GW na China e 18 GW na Índia em 2024 atestam esse aumento impulsionado pela economia. Os operadores de redes provinciais responderam acelerando os corredores de transmissão de ultra-alta tensão que ligam os centros de recursos do oeste aos centros de carga do leste. Os planejadores do Sudeste Asiático cancelaram 12 GW de projetos de carvão durante 2024-2025 após os custos nivelados da energia solar caírem abaixo dos preços regulados de energia térmica, redirecionando ainda mais o capital para híbridos fotovoltaico-bateria.

Boom de Fabricação Doméstica Impulsionado pela IRA nos Estados Unidos

Os créditos de produção da Seção 45X sob a IRA fornecem USD 0,04 por watt para células e USD 0,07 por watt para módulos acabados, inclinando a curva de custos em favor da fabricação local. Até o final de 2024, a capacidade de módulos dos EUA quadruplicou para 42 GW em 110 projetos, e a Qcells obteve uma garantia de empréstimo federal de USD 1,45 bilhão para desenvolver a primeira linha totalmente integrada de polissilício a módulo da América em mais de uma década. A First Solar ampliou seu complexo em Ohio para 6 GW e iniciou as obras de uma fábrica de 3,5 GW no Alabama que aproveita módulos de telureto de cádmio isentos de gargalos de polissilício. Embora a produção doméstica de polissilício tenha atendido apenas um quarto da demanda de módulos de 2024, os gastos de capital antecipados antes do vencimento do crédito em 2032 devem reduzir essa lacuna.

Demanda Corporativa por PPA de IA e Centros de Dados na Europa e América do Norte

Os operadores de hiperescala executaram mais de 25 GW de PPAs solares em 2024, à medida que as cargas de trabalho de inteligência artificial aumentaram o uso de energia dos centros de dados em 40%. O acordo guarda-chuva de 10,5 GW da Microsoft com a Brookfield Asset Management e o programa de construção para transferência de 2 GW da Google no Nevada e Texas ilustram uma mudança de mercado em direção a aquisições de múltiplos gigawatts e múltiplos anos que reduzem a exposição ao mercado livre. Os desenvolvedores estão agora estruturando projetos híbridos de solar-bateria que oferecem fornecimento correspondido 24/7 para satisfazer metas granulares de neutralidade de carbono, eclipsando o interesse em capacidade fotovoltaica puramente no mercado livre.[1]Brookfield Asset Management, "Microsoft e Brookfield Assinam PPA de Energia Renovável Recorde," brookfield.com

Projetos Híbridos de PV-Bateria Desbloqueando Novos Modelos de Acumulação de Receita

As usinas híbridas atingiram 49 GW de PV combinados com 11,1 GWh de baterias em 469 locais até o final de 2024. Os sistemas co-localizados capturam margens de arbitragem de energia e taxas de regulação de frequência, ao mesmo tempo que reduzem o corte em 85% em redes de alta penetração, de acordo com medições de campo laboratoriais.[2]Laboratório Nacional de Energia Renovável, "Desempenho de PV-Bateria Híbrido em Redes de Alta Penetração," nrel.gov Nos Estados Unidos, 72% das instalações de armazenamento estacionário de 2024 estavam associadas à energia solar, refletindo a estrutura de duplo crédito fiscal que recompensa ativos integrados. A Grande Bateria Vitoriana de 300 MW da Austrália e os prêmios do Leilão de Inovação de 2,5 GW da Alemanha confirmam que esse modelo de receita acumulada é portátil e financiável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência Excessiva da Cadeia de Suprimentos de Polissilício e Wafers Chineses | -1.2% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Congestionamento da Rede e Corte em Províncias de Alta Penetração | -1.5% | China (Xinjiang, Gansu), Espanha (Andaluzia), EUA (CAISO, ERCOT) | Médio prazo (2-4 anos) |

| Ambiente de Taxas de Juros Crescentes Impactando a Economia Solar Residencial | -1.8% | Estados Unidos, Europa (Alemanha, Países Baixos) | Curto prazo (≤ 2 anos) |

| Escassez de Metais de Terras Raras para Filmes Finos de Alta Eficiência | -0.8% | Global, concentrado nas cadeias de suprimentos de CdTe e CIGS | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência Excessiva da Cadeia de Suprimentos de Polissilício e Wafers Chineses

A China responde por 80-90% do polissilício e 95% da produção de wafers, com Xinjiang fornecendo 45% da capacidade global. A Lei de Prevenção do Trabalho Forçado Uigur deteve mais de 3.800 cargas solares nos portos dos EUA até 2024, criando atrasos de entrega de 8 a 12 semanas.[3]Alfândega e Proteção de Fronteiras dos EUA, "Estatísticas da Lei de Prevenção do Trabalho Forçado Uigur," cbp.gov As investigações tarifárias europeias se seguiram em 2024, acrescentando mais incerteza. Os preços à vista do polissilício caíram de USD 35 por kg em 2022 para USD 6-8 por kg em 2024, à medida que a nova capacidade chinesa entrou em operação, esmagando as margens de muitos fabricantes de módulos de primeiro nível. Os esforços de diversificação ocidentais, incluindo a linha de polissilício da QCells na Geórgia e a reinicialização da REC Silicon em Washington, ainda atenderão menos de 15% da demanda fora da China até 2027.

Congestionamento da Rede e Corte em Províncias de Alta Penetração

O corte nacional na China permaneceu próximo de 3% em 2024, mas Xinjiang e Gansu ultrapassaram 8% porque a expansão da transmissão fica atrás da geração. A Espanha cortou 1.200 GWh de renováveis em 2024 após as licenças de interconexão na Andaluzia e Extremadura paralisarem mais de 5 GW de projetos.[4]Red Eléctrica de España, "Corte de Renováveis 2024," ree.es Nos EUA, a Califórnia cortou 2,4 milhões de MWh de energia solar em 2024, e os tempos de espera na fila do Texas ultrapassaram quatro anos, empurrando os desenvolvedores em direção à co-localização de baterias para proteger os rendimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do PV Impulsiona a Inovação

O fotovoltaico solar comandou 99,7% da participação do mercado de Energia Solar em 2025. A queda dos custos nivelados, de 4,6% em 2024, coloca o PV à frente dos geradores a gás de pico e da energia eólica onshore em muitas regiões. Espera-se que o segmento cresça a um CAGR de 19,92% até 2030, impulsionado por ganhos de eficiência como células tandem de perovskita-silício atingindo 31,6% de desempenho laboratorial. Designs de múltiplas junções poderiam elevar as taxas de conversão além de 40%, abrindo telhados com restrição de espaço e nichos integrados a veículos. A Energia Solar Concentrada manteve uma presença marginal porque os híbridos solar-bateria agora atingem metade de seu custo nivelado em regiões de alta irradiância.

A trajetória de custo do silício continua a corroer o espaço endereçável para projetos de torre térmica e calha, embora a CSP ainda sirva a nichos de calor de processo. O setor de Energia Solar continua a canalizar P&D para o afinamento de wafers, contatos sem metalização e arquiteturas de contato traseiro para aproximar as eficiências de 25% nas linhas de produtos convencionais.

Por Tipo de Rede: Aumento Fora da Rede em Regiões Emergentes

Os ativos conectados à rede representaram 89,3% da capacidade de 2025, mas espera-se que os sistemas fora da rede se expandam a um CAGR de 22,2% até 2031, à medida que os governos visam o acesso universal. Somente o Quênia implantou 2,5 milhões de kits pré-pagos até 2024, e a Nigéria adicionou mais de 300 MW de minirredes solares que contornam extensões de transmissão dispendiosas. As instituições de financiamento para o desenvolvimento estenderam USD 1,2 bilhão a programas de minirredes em 15 países em 2024, com armazenamento de bateria agora padrão para fornecimento de 24 horas. O aumento das tarifas de eletricidade em partes do Sul da Ásia inclina ainda mais a nova capacidade em direção à energia solar em escala comunitária em vez de diesel.

Por Usuário Final: O Crescimento Residencial Depende da Certeza Política

Os projetos de escala de serviço público detinham 52,9% do mercado de 2025 graças às aquisições impulsionadas por leilões a custos abaixo de USD 0,03 por kWh. As instalações residenciais, embora prejudicadas pelas altas taxas em 2024, ainda estão projetadas para atingir um CAGR de 21,5% até 2031, à medida que o financiamento se torna mais fácil e as regras de autoconsumo amadurecem nos mercados emergentes. Os telhados comerciais e industriais mostraram resiliência, crescendo 17% em 2024, porque os compradores corporativos monetizaram tanto as economias de energia quanto os fluxos de receita de certificados renováveis.

Análise Geográfica

A Ásia-Pacífico reteve 64,5% da capacidade instalada em 2025. A frota cumulativa da China ultrapassou 800 GW após adicionar 330 GW em 2024, com Shandong, Henan e Jiangsu registrando os maiores totais provinciais. A Índia atingiu 90 GW, catalisada por incentivos de fabricação doméstica que subsidiaram 40 GW de novos compromissos de fábricas. Japão, Coreia do Sul e Austrália adicionaram coletivamente outros 35 GW, com modelos flutuantes, agrivoltaicos e híbridos compensando a escassez de terra e os gargalos da rede.

Projeta-se que o mercado de Energia Solar do Oriente Médio e África registre um CAGR de 22,7% até 2031. O NEOM de 4 GW da Arábia Saudita, o projeto Al Dhafra de 2 GW dos Emirados Árabes Unidos e o portfólio do Canal de Suez de 3,6 GW do Egito ancoram essa tendência de alta, complementados por um aumento nos kits fora da rede africanos que ultrapassaram 5 milhões de domicílios até 2024.

A América do Norte instalou 35 GW em 2024, dominada por 32 GW nos Estados Unidos, onde os incentivos da IRA e os padrões estaduais de portfólio renovável convergiram. O Texas liderou com 8,5 GW, enquanto a Califórnia ficou em segundo com 6,2 GW, apesar do aumento do corte. A adição de 2,8 GW do Canadá apoiou-se no mercado livre de Alberta. O progresso do México estacionou em 1,2 GW em meio à incerteza regulatória.

A Europa adicionou 62 GW em 2024. A Alemanha liderou com cerca de 15 GW, a Espanha ficou em segundo com quase 9 GW, mas enfrentou atrasos de interconexão, e a Polônia instalou 6 GW impulsionada por pequenos prosumidores. A Lei da Indústria de Zero Emissões Líquidas da UE estabeleceu uma meta de 30 GW de fabricação localizada até 2030; no entanto, apenas 8 GW de projetos haviam iniciado obras até o final de 2024.

Cenário Competitivo

Os dez principais fornecedores de módulos forneceram aproximadamente 65% das remessas de 2024, refletindo um mercado de Energia Solar moderadamente concentrado. LONGi, JinkoSolar e Trina Solar cada uma enviou mais de 40 GW, mas enfrentou margens brutas de um dígito após o excesso de oferta de polissilício arrastar os preços abaixo de USD 0,11 por watt. Os produtores verticalmente integrados continuam a sustentar os lucros movendo-se ainda mais a montante na produção de wafers e lingotes.

A linha de telureto de cádmio da First Solar detinha cerca de 5% da participação global, mas dominava o nicho de filme fino. Os créditos de produção da IRA e a independência das importações de polissilício permitiram à empresa escalar a capacidade dos EUA para 9,5 GW até 2026. Na arena de equilíbrio do sistema, Huawei e Sungrow controlavam quase um terço do volume global de inversores, enquanto a Nextracker liderava os rastreadores com remessas superiores a 10 GW e uma carteira saudável até 2027.

Os movimentos estratégicos durante 2025-2026 incluíram o complexo verticalmente integrado da Qcells na Geórgia, as rápidas atualizações de capacidade TOPCon da JinkoSolar e a expansão da Nextracker dos acordos de fornecimento de aço dos EUA que encurtaram os ciclos de entrega para rastreadores que atendem a projetos domésticos. Disruptores emergentes como as células tandem de perovskita da Oxford PV e os painéis de contato traseiro de alta eficiência da Maxeon estão cortejando segmentos de telhado premium e com restrição de espaço, mas devem validar a confiabilidade de campo a longo prazo antes da adoção em massa.

Líderes do Setor de Energia Solar

LONGi Green Energy Technology

JinkoSolar Holding

Trina Solar

Canadian Solar

First Solar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Meta assinou dois PPAs com a AES para 650 MW de energia solar para operar centros de dados no Texas e no Kansas, acrescentando ao portfólio renovável de 12 GW da Meta.

- Maio de 2025: A Heelstone Renewable Energy adquiriu o portfólio de PV de 190 MWp da Valor Infrastructure no Texas, elevando sua plataforma nos EUA para acima de 5 GW.

- Maio de 2025: A Zeo adquiriu a Heliogen para integrar o armazenamento térmico à sua oferta solar residencial.

- Maio de 2025: A Summit Ridge Energy adquiriu um pacote de energia solar comunitária de 40 MW em Illinois da Arena Renewables, suficiente para abastecer 5.000 residências.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado global de energia solar como todas as usinas fotovoltaicas (PV) e de energia solar concentrada (CSP) conectadas à rede e certificadas fora da rede, cuja capacidade instalada cumulativa está operacional em todo o mundo. A capacidade é medida em gigawatts e reflete a base de ativos, não as vendas de módulos ou as receitas de eletricidade.

Exclusão do escopo: Aquecedores solares de água e equipamentos de fabricação estão excluídos.

Visão Geral da Segmentação

- Por Tecnologia

- Fotovoltaico Solar (PV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectado à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Serviço Público

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Equilíbrio do Sistema e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram produtores independentes de energia, empresas de engenharia, aquisição e construção, planejadores de redes e reguladores na Ásia-Pacífico, América do Norte, Europa e Oriente Médio e Norte da África. Seus insights confirmaram datas de comissionamento, riscos de corte e movimentos de preço médio de venda de módulos, permitindo-nos alinhar as premissas do modelo com a realidade de campo.

Pesquisa Documental

Começamos com conjuntos de dados gratuitos e autorizados, como estatísticas de PV da AIE, perspectivas da SolarPower Europe, inventários da IRENA, registros de remessas alfandegárias e boletins dos ministérios nacionais de energia. Repositórios pagos, D&B Hoovers para dados financeiros, Dow Jones Factiva para notícias de projetos e Questel para alertas de patentes, verificaram as pegadas corporativas e os fluxos de tecnologia. Uma segunda varredura capturou resultados de leilões, taxas de acoplamento de baterias e registros fiscais da IRA que revelam cronogramas reais de construção e curvas de preços. Muitos registros abertos adicionais foram revisados para corroborar os dados.

Dimensionamento do Mercado e Previsão

Começamos de cima para baixo a partir da capacidade cumulativa de 2024, adicionamos construções anuais projetadas extraídas de metas políticas, portfólios de leilões e utilização histórica, e depois realizamos verificações seletivas de baixo para cima (consolidações de fornecedores e preço médio de venda amostrado × MW). As principais variáveis incluem a queda do preço dos módulos, o comprimento da fila de conexão à rede, a participação do acoplamento de baterias, as tendências de preço do carbono e a participação de escala de serviço público. Uma regressão multivariada estende esses impulsionadores até 2030, enquanto a análise de cenários testa o potencial de alta da demanda de hidrogênio verde. As lacunas de dados locais são preenchidas com fatores de intensidade regional.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão por pares; os sinalizadores de variância acionam novas execuções em relação a contagens independentes. Os relatórios são atualizados a cada doze meses, com atualizações intermediárias após mudanças materiais de política ou preço, e uma varredura final do analista antes do lançamento.

Por que a Linha de Base de Energia Solar da Mordor Intelligence Merece a Confiança dos Tomadores de Decisão

As estimativas publicadas diferem porque as empresas rastreiam métricas, anos de referência e trajetórias de preços distintos. Nossa perspectiva baseada em capacidade, atualizada com dados de política e leilões em tempo real, fornece uma visão consistentemente atualizada.

Os principais fatores de lacuna incluem escopos apenas de receita, linhas de base mais antigas e trajetórias de preço médio de venda não testadas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 2,35 mil GW (2025) | ||

| USD 368,66 bilhões (2025) | Consultoria Global A | escopo de valor, apenas PV, taxa de construção conservadora |

| USD 273,00 bilhões (2024) | Publicação Especializada B | mistura vendas de equipamentos e receita de geração, linha de base mais antiga |

Como mostra a tabela, ao centrar-se em capacidade claramente definida e impulsionadores continuamente atualizados, a Mordor Intelligence oferece uma linha de base transparente e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual foi a capacidade instalada global de energia solar em 2026?

O mercado de Energia Solar atingiu 2,92 terawatts de capacidade instalada em 2026.

Com que rapidez se espera que a energia solar de escala de serviço público cresça em comparação com os sistemas residenciais em telhados?

As usinas de escala de serviço público dominam as adições, mas os telhados residenciais estão previstos para um robusto CAGR de 21,5% até 2031, uma vez que os custos de financiamento diminuam.

Qual região está adicionando capacidade mais rapidamente após 2026?

O Oriente Médio e a África lideram com um CAGR projetado de 22,7%, à medida que os megaprojetos agrupam energia solar com a produção de hidrogênio verde.

Como a Lei de Redução da Inflação está afetando a fabricação solar nos EUA?

Os créditos da Seção 45X de até USD 0,07 por watt impulsionaram 42 GW de novos anúncios de capacidade de módulos nos EUA e reabriram linhas domésticas de polissilício.

Por que os projetos híbridos de solar-bateria estão ganhando força?

As baterias co-localizadas permitem arbitragem de energia, pagamentos de capacidade e redução de corte, melhorando os retornos do projeto em comparação com ativos fotovoltaicos independentes.

Página atualizada pela última vez em: