Tamanho e Participação do Mercado de Barras de Energia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.50% CAGR |

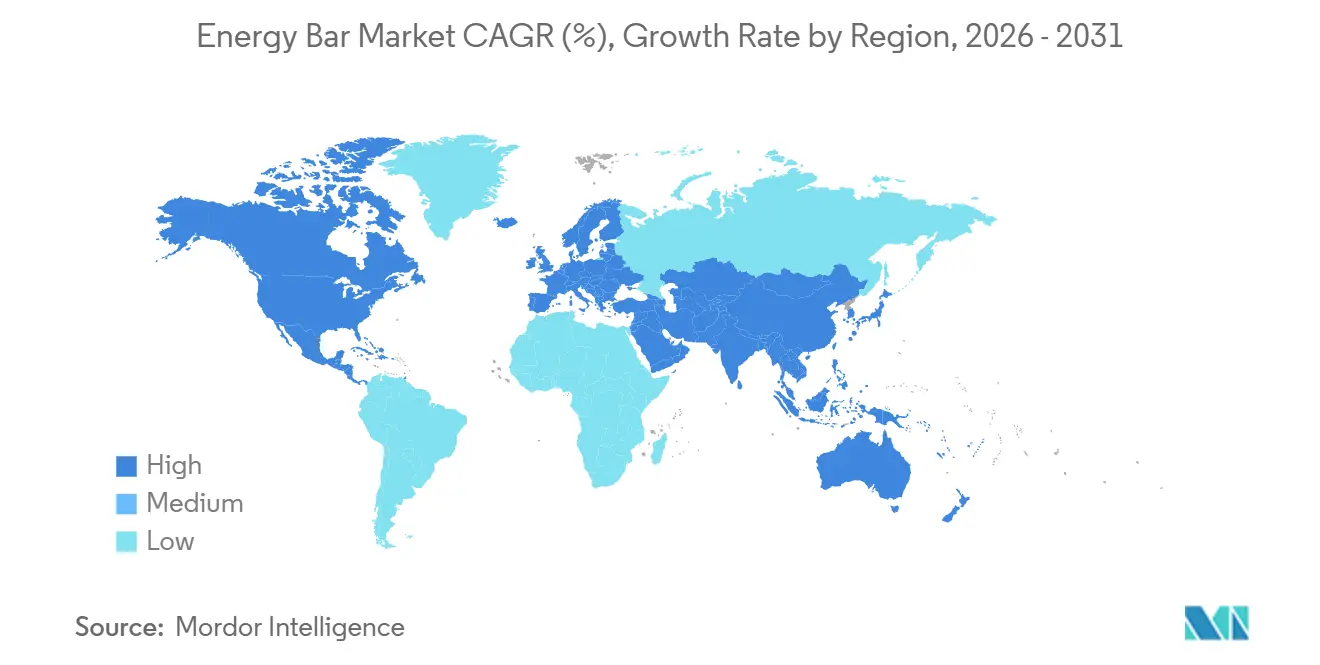

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

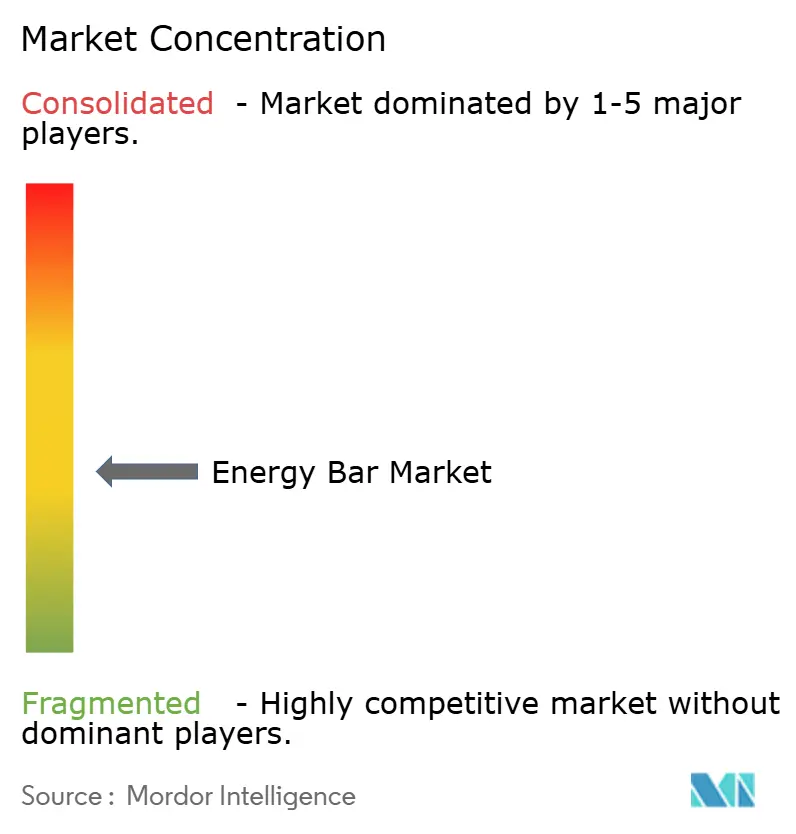

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Energia por Mordor Intelligence

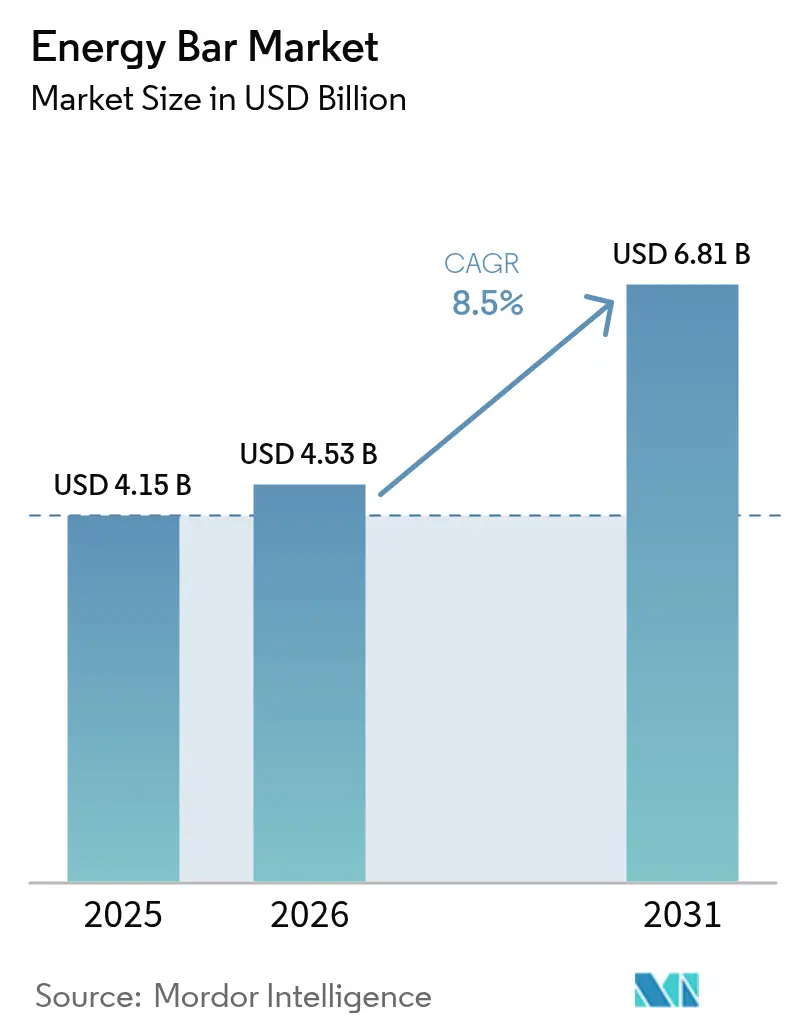

O tamanho do mercado de barras de energia foi avaliado em USD 4,15 bilhões em 2025, com projeção de atingir USD 4,53 bilhões em 2026 e crescer significativamente para USD 6,81 bilhões até 2031, registrando um CAGR robusto de 8,50% de 2026 a 2031. Espera-se que as formulações convencionais dominem a receita em 2025, mas as opções orgânicas e à base de plantas estão ganhando espaço. Esse crescimento é influenciado pela demanda por certificações de rótulo limpo, avanços em nutrição personalizada e pela crescente popularidade das assinaturas de comércio eletrônico, que estão remodelando as preferências dos consumidores. Os fabricantes enfrentam desafios devido à volatilidade dos preços de matérias-primas essenciais, como cacau, soro de leite e amêndoas. Para mitigar esses riscos, estão adotando estratégias como hedge de ingredientes, diversificação de fontes de proteína e integração vertical. Os desenvolvimentos regulatórios também desempenham um papel significativo, com aprovações de proteínas inovadoras e designações para adoçantes de próxima geração impulsionando reformulações de produtos. Esses esforços concentram-se na redução do teor de açúcar, na melhoria dos perfis de aminoácidos e no suporte a alegações como Keto e Paleo. Geograficamente, os padrões de crescimento variam. Enquanto a América do Norte e a Europa detêm as maiores participações de mercado, a região Ásia-Pacífico experimenta o crescimento mais rápido, impulsionado pelo aumento das adesões a academias e pela expansão dos canais de varejo moderno.

Principais Conclusões do Relatório

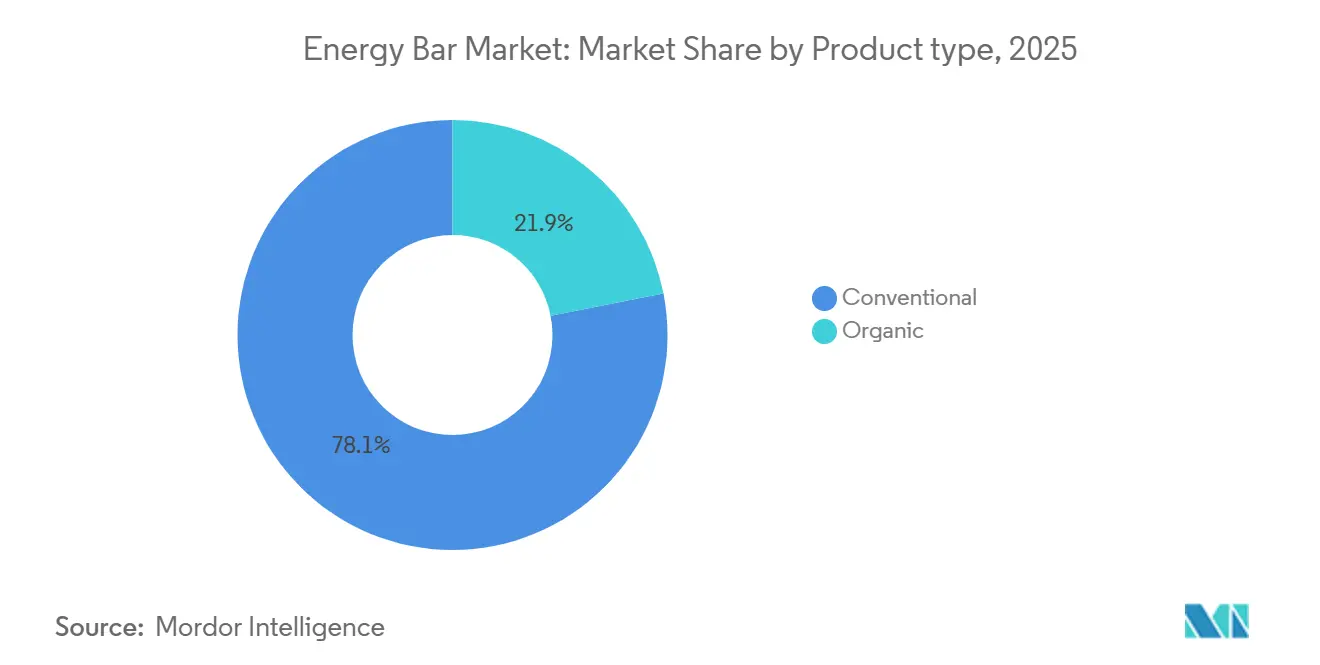

- Por tipo de produto, em 2025, a barra convencional dominou o mercado de barras de energia com uma participação de 78,09%, enquanto as barras orgânicas têm projeção de crescer a um CAGR de 8,59% de 2026 a 2031.

- Por fonte de proteína, os formatos à base de plantas representaram 54,24% da receita de 2025, enquanto as barras à base de animais, impulsionadas pelo soro de leite e colágeno, devem registrar um crescimento de CAGR de 8,80% até 2031.

- Por função/aplicação, a nutrição esportiva e de resistência respondeu por 78,16% das vendas de 2025, mas as barras de gerenciamento de peso e energia para estilo de vida estão a caminho de crescer a um CAGR de 9,17% até 2031.

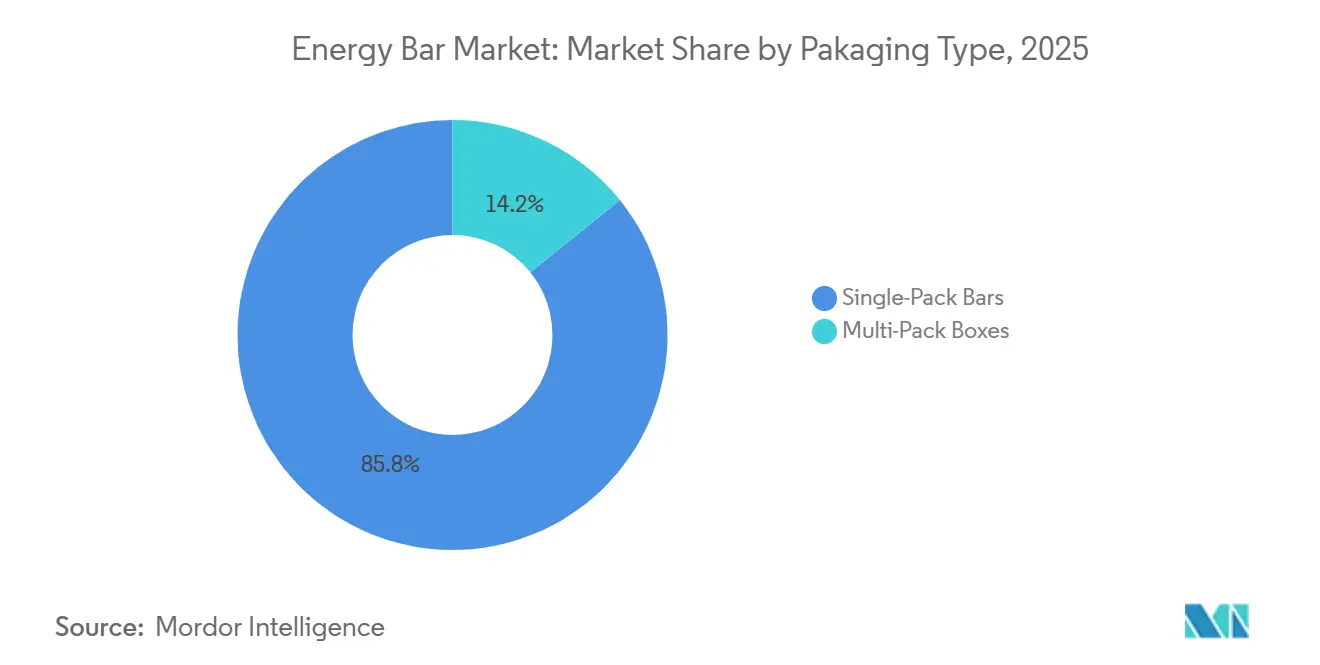

- Por embalagem, as unidades em embalagem individual representaram 53,21% do volume de 2025, enquanto as caixas com múltiplas unidades, impulsionadas pelas assinaturas online, têm projeção de crescer a um CAGR de 8,81% de 2026 a 2031.

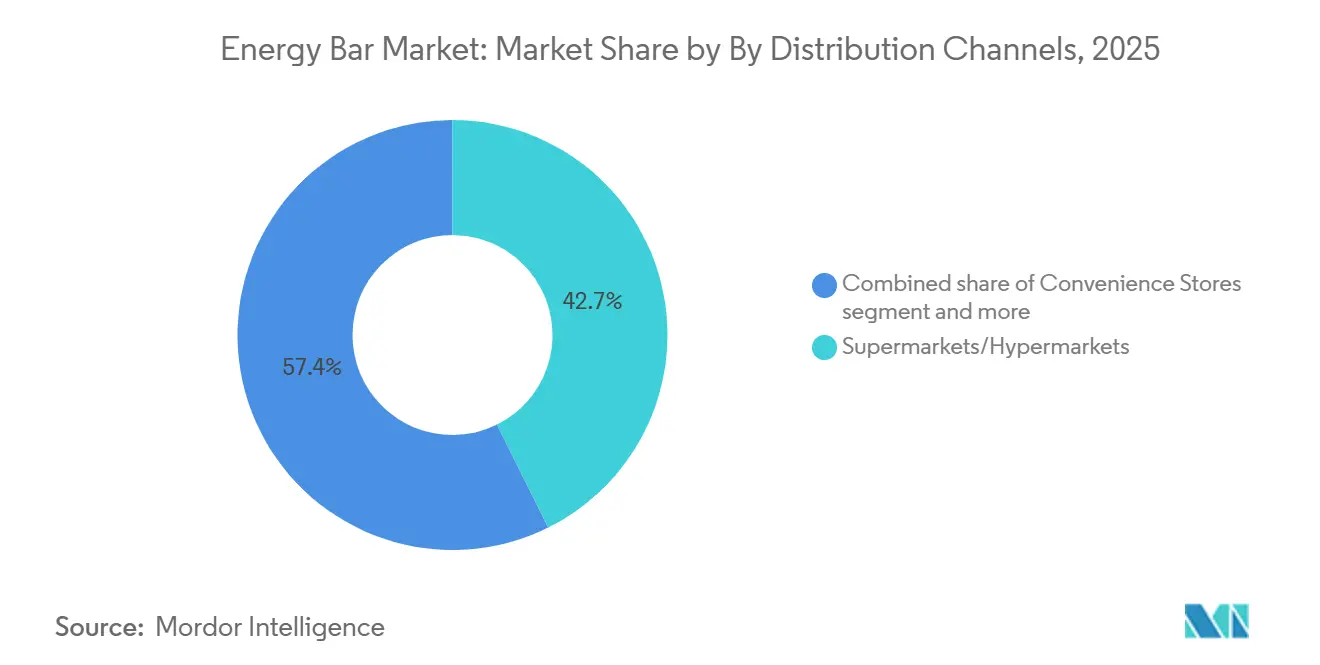

- Por distribuição, os supermercados/hipermercados asseguraram 42,65% das receitas de 2025, mas o varejo online deve crescer rapidamente com um CAGR de 9,97%, à medida que as marcas diretas ao consumidor contornam as taxas de prateleira.

- Geograficamente, a América do Norte representou 41,92% do valor de mercado de 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 9,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Barras de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por nutrição conveniente para consumo em movimento | +1.8% | Global, com concentração urbana na América do Norte, Europa e megacidades da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da cultura fitness em mercados emergentes | +1.5% | Núcleo da Ásia-Pacífico (Índia, China, Sudeste Asiático), com expansão para América Latina e Oriente Médio | Médio prazo (2-4 anos) |

| Crescimento de barras de energia veganas e à base de plantas | +1.3% | América do Norte e Europa lideram, Ásia-Pacífico acelerando devido à intolerância à lactose e consciência ambiental | Médio prazo (2-4 anos) |

| Redução de açúcar viabilizada por lançamentos baseados em adoçantes de próxima geração | +1.0% | Global, com ventos regulatórios favoráveis na UE (aprovações da EFSA) e América do Norte (designações GRAS da FDA) | Curto prazo (≤ 2 anos) |

| Inovação de produtos e incorporação de ingredientes funcionais | +1.2% | Hub de inovação na América do Norte, foco em rótulo limpo na Europa, adoção de botânicos tradicionais na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Premiumização e posicionamento especializado | +0.9% | Segmentos afluentes da América do Norte e Europa, emergindo em centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por nutrição conveniente para consumo em movimento

A urbanização e as agendas de refeições cada vez mais agitadas estão mudando a forma como as pessoas fazem lanches. Mais consumidores preferem agora lanches portáteis que ajudam a aumentar a energia e melhorar o foco. Entre os adultos em idade ativa, o hábito de pular refeições aumentou a demanda por barras ricas em nutrientes que combinam proteína e fibra. O crescimento do trabalho remoto perturbou ainda mais os padrões tradicionais de refeições, levando as marcas a comercializar essas barras como opções práticas para o café da manhã ou lanches do meio da tarde. Os americanos estão substituindo cada vez mais as refeições tradicionais por lanches ou porções menores, uma tendência que continua a crescer. Em 2020, 38% das pessoas relataram substituir refeições por lanches ou refeições menores. Em 2024, esse número subiu para 56%, e espera-se que chegue a 62% em 2025[1]Fonte: Conselho Internacional de Informação Alimentar, "2025-IFIC-Food-Health-Survey", ific.org. Inovações em embalagens, como filmes reseláveis e recursos de controle de porções, atendem à necessidade de conveniência, garantindo ao mesmo tempo transparência sobre as informações nutricionais.

Expansão da cultura fitness em mercados emergentes

A expansão da cultura fitness em mercados emergentes está se tornando cada vez mais evidente, impulsionada pela crescente conscientização sobre saúde e bem-estar. Essa tendência se reflete no aumento da participação em eventos atléticos organizados, como maratonas e revezamentos, que registraram crescimento significativo nos últimos anos. Por exemplo, a Maratona de Manchester de 2025 atraiu 36.000 participantes e sediou o Campeonato de Maratona da Inglaterra, demonstrando a crescente popularidade dos esportes de resistência[2]Fonte: England athletics, "April 2025: Performance round up", mext.go.jp. A mudança em direção a estilos de vida ativos não se trata apenas de metas individuais de condicionamento físico, mas também de fomentar o engajamento comunitário e a motivação coletiva. Eventos como os Revezamentos em Estrada destacam ainda mais o papel do trabalho em equipe e da camaradagem na promoção da cultura fitness. Essa crescente ênfase em uma vida mais saudável apresenta oportunidades para empresas do setor de fitness e bem-estar atenderem às demandas em evolução desse segmento de mercado em expansão.

Crescimento de barras de energia veganas e à base de plantas

As fontes de proteína à base de plantas estão ganhando destaque no mercado de barras de energia, impulsionadas pela crescente conscientização dos consumidores sobre bem-estar animal, sustentabilidade ambiental e intolerância à lactose. Ingredientes como proteína de ervilha, proteína de arroz e isolados de soja estão sendo combinados com sementes de chia, corações de cânhamo e proteína de grilo para criar perfis de aminoácidos comparáveis às formulações à base de soro de leite. Esse segmento é ainda apoiado por aprovações regulatórias que permitem o uso de proteínas vegetais inovadoras em barras de cereais, permitindo que os fabricantes alcancem texturas cremosas sem depender de laticínios. Os consumidores flexitarianos — aqueles que reduzem, mas não eliminam totalmente os produtos de origem animal — são um grupo-alvo importante. Eles valorizam o sabor e a textura em detrimento da rotulagem vegana estrita, incentivando as marcas a se concentrarem na otimização sensorial e a obterem certificações de terceiros sem OGM. Além disso, o posicionamento livre de alérgenos está impulsionando o crescimento, pois as alegações sem nozes e sem glúten facilitam a distribuição em escolas, hospitais e companhias aéreas, onde os riscos de contaminação cruzada limitam as opções tradicionais de barras.

Redução de açúcar viabilizada por lançamentos baseados em adoçantes de próxima geração

O mercado de barras de energia está passando por uma transformação significativa à medida que a redução de açúcar se torna um foco primário, impulsionada pela adoção de adoçantes de próxima geração. Com a crescente demanda dos consumidores por opções de lanches mais saudáveis e funcionais, os fabricantes estão incorporando adoçantes inovadores, como aspartame, sucralose e compostos derivados da estévia, em suas formulações. Esses adoçantes, conhecidos por sua doçura intensa em comparação com o açúcar tradicional, permitem que os produtores reduzam o teor de açúcar enquanto mantêm o sabor e a textura desejados das barras de energia[3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Aspartame and Other Sweeteners in Food", fda.gov. Além disso, seu perfil de baixas calorias e impacto mínimo nos níveis de açúcar no sangue atraem consumidores preocupados com a saúde e aqueles com necessidades dietéticas específicas, impulsionando ainda mais sua adoção no mercado. Por exemplo, em 28 de abril de 2025, a Trek, uma marca britânica de barras proteicas, lançou uma nova linha de barras com alto teor de proteína e baixo teor de açúcar. Esse lançamento está alinhado com a tendência de redução de açúcar no mercado de barras de energia e atende à crescente demanda por opções de lanches mais saudáveis. Ao aproveitar os adoçantes de próxima geração, a Trek oferece teor reduzido de açúcar sem comprometer o sabor, demonstrando seu compromisso com a inovação e estabelecendo um novo referencial na categoria de nutrição esportiva.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Intensificação da concorrência de lanches alternativos | -0.7% | Global, com efeitos pronunciados na América do Norte, onde a inovação em lanches é mais elevada | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de commodities em proteínas e nozes | -0.9% | Global, com pressão aguda em formulações dependentes de cacau (choques de oferta na África Ocidental) e barras dependentes de amêndoas (ciclos de seca na Califórnia) | Curto prazo (≤ 2 anos) |

| Preocupações com sustentabilidade em relação a embalagens descartáveis de uso único | -0.5% | Europa (mandatos do Regulamento de Embalagens e Resíduos de Embalagens da UE), América do Norte (proibições estaduais de plástico), Ásia-Pacífico (regulamentações emergentes) | Médio prazo (2-4 anos) |

| Escrutínio de rótulo limpo limitando aditivos funcionais | -0.6% | América do Norte e Europa, onde a defesa do consumidor e a supervisão regulatória são mais rigorosas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da concorrência de lanches alternativos

As barras de energia enfrentam pressão de substituição por chips proteicos, carne seca, shakes proteicos prontos para beber e sachês de manteiga de nozes, à medida que os consumidores continuam a diversificar seus portfólios de lanches. Marcas de carne seca como Jack Link's e Chomps introduziram variantes de pasto e orgânicas que oferecem alto teor de proteína com processamento mínimo, atraindo adeptos das dietas paleo e carnívora, que frequentemente percebem as barras como excessivamente processadas. Os shakes prontos para beber oferecem conveniência superior — sem necessidade de mastigar — e marcas como Fairlife e Premier Protein garantiram espaço em prateleiras refrigeradas em lojas de conveniência e postos de gasolina, capturando compras por impulso que tradicionalmente favoreciam as barras. Os chips proteicos da Quest e da PopCorners oferecem alternativas salgadas que satisfazem o desejo por crocância e sal, um perfil sensorial que as barras doces ou neutras não conseguem replicar. Essa fragmentação impacta o crescimento da categoria, pois os varejistas alocam espaço limitado em prateleiras entre múltiplos formatos de lanches, e os custos de publicidade digital aumentam à medida que as marcas competem pela mesma atenção do consumidor. A intensidade competitiva é ainda mais elevada pela entrada de marcas próprias que aproveitam os dados dos varejistas para identificar SKUs de alta rotatividade e lançar produtos similares a preços mais baixos.

Volatilidade dos preços de commodities em proteínas e nozes

Os preços do cacau recuaram recentemente à medida que os fabricantes, diante do aumento dos custos e das margens de lucro mais apertadas, reduziram sua demanda industrial. Do lado da oferta, espera-se que a produção de cacau aumente durante a safra 2025/2026, impulsionada por condições climáticas favoráveis e pela maturação de novos cacaueiros plantados no Equador. Apesar da queda atual dos preços, as projeções do setor sugerem que os preços do cacau podem permanecer elevados, oscilando em torno de USD 6.000 por tonelada. Esse nível de preço sustentado pode resultar em preços mais altos de confeitaria, o que, por sua vez, pode impactar negativamente os volumes de vendas. Da mesma forma, os preços do concentrado e do isolado de proteína de soro de leite sofreram flutuações, amplamente influenciadas por mudanças no mercado de laticínios. Os principais fatores que contribuem para essa variabilidade incluem as cotas de produção de leite da União Europeia e os volumes de exportação da Nova Zelândia, ambos os quais criaram incertezas no lado da oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras Orgânicas Ganham Espaço Apesar da Dominância Convencional

Em 2025, as barras de energia convencionais responderam por 78,09% da receita do mercado, apoiadas por suas extensas redes de distribuição, preços acessíveis e uma ampla variedade de sabores. Esses fatores as tornaram uma escolha popular entre os consumidores do mercado de massa, que priorizam sabor e custo em detrimento da origem dos ingredientes. Além disso, as barras convencionais continuam a dominar em locais de compra por impulso, como postos de gasolina, máquinas de venda automática e corredores de caixa, onde a acessibilidade e as necessidades imediatas de energia impulsionam as decisões de compra.

As barras de energia orgânicas têm projeção de crescer a um impressionante CAGR de 8,59% até 2031, superando o mercado geral. Esse crescimento é impulsionado pela crescente demanda de consumidores preocupados com a saúde que buscam certificações USDA Orgânico e Non-GMO Project Verified, que garantem ingredientes livres de pesticidas e práticas agrícolas sustentáveis. Embora as barras orgânicas tenham um preço premium, esses custos mais elevados são justificados por cadeias de suprimentos transparentes, auditorias de terceiros e marketing que destaca os benefícios ambientais e sociais. As barras orgânicas também estão ganhando impulso em varejistas de canais naturais como Whole Foods e Sprouts, onde representam uma parcela significativa do total de vendas de barras em comparação com os supermercados convencionais.

Por Fonte de Proteína: À Base de Plantas Lidera, À Base de Animais Acelera

Em 2025, as fontes de proteína à base de plantas dominaram o mercado, respondendo por 54,24% da receita. Esse crescimento foi impulsionado pela crescente popularidade das dietas flexitarianas, pelo aumento da conscientização ambiental e pela prevalência da intolerância à lactose, que afeta uma parcela significativa da população global. Ingredientes-chave como proteína de ervilha, isolado de soja e proteína de arroz são frequentemente combinados para criar perfis de aminoácidos comparáveis ao soro de leite. Além disso, as marcas estão explorando ingredientes como sementes de chia, corações de cânhamo e proteína de grilo para se destacar, embora as opções à base de insetos enfrentem desafios regulatórios e de aceitação pelo consumidor. As barras à base de plantas são particularmente bem-sucedidas em regiões como a Ásia-Pacífico, onde o vegetarianismo está culturalmente enraizado, e na Europa, onde as regulamentações ambientais incentivam o desenvolvimento de produtos sustentáveis.

As barras proteicas à base de animais estão emergindo como o segmento de crescimento mais rápido, com um CAGR projetado de 8,80%, ligeiramente superior ao crescimento geral do mercado. Essa expansão é alimentada pela demanda de atletas de resistência e consumidores mais velhos que valorizam os benefícios da proteína de soro de leite para a recuperação muscular e dos peptídeos de colágeno para a saúde das articulações. O soro de leite continua sendo a escolha preferida para a recuperação pós-treino devido à sua rápida digestão e alta biodisponibilidade, um padrão que as proteínas vegetais continuam a buscar alcançar. As barras enriquecidas com colágeno estão ganhando espaço como uma categoria híbrida, abordando a saúde da pele, dos ossos e do tecido conjuntivo, com marcas como Vital Proteins e Ancient Nutrition liderando a inovação. O segmento também se beneficia das tendências de rótulo limpo que enfatizam a origem de animais criados a pasto e em pastagens, o que atrai consumidores preocupados com a saúde. No entanto, a conformidade regulatória continua sendo um foco central, pois a EFSA e a FDA monitoram de perto as alegações de saúde e a precisão da rotulagem nesse espaço.

Por Função: Gerenciamento de Peso Supera a Nutrição Esportiva

As barras de nutrição esportiva e de resistência dominam o mercado, capturando uma participação significativa de 78,16%. Essa posição dominante é impulsionada pela demanda consistente de frequentadores de academias, corredores e ciclistas que priorizam produtos com proteína equilibrada, carboidratos e eletrólitos para hidratação e recuperação. Marcas líderes como Clif Bar, PowerBar e Gatorade mantêm sua posição por meio de patrocínios estratégicos de maratonas, triatlos e ligas esportivas profissionais, o que aumenta o valor da marca e justifica preços premium. O segmento também se beneficia de estúdios de fitness boutique, como CrossFit, Orangetheory e Barry's Bootcamp, que vendem essas barras em seus locais, visando os consumidores imediatamente após o treino. No entanto, o segmento enfrenta desafios à medida que o crescimento desacelera devido à maturidade do mercado e à crescente concorrência de alternativas como shakes proteicos prontos para beber e suplementos de aminoácidos.

As barras de gerenciamento de peso e energia para estilo de vida são o segmento de crescimento mais rápido, com um CAGR projetado de 9,17% até 2031. Sua popularidade decorre de seu apelo como substitutos de refeições para profissionais ocupados, trabalhadores em turnos e pais que equilibram múltiplas responsabilidades. Essas barras são projetadas para proporcionar saciedade e estabilizar o açúcar no sangue, tornando-as adequadas como substitutos do café da manhã ou almoço, em vez de lanches. Marcas como SlimFast, Atkins e Zone Perfect mudaram seu foco de mensagens específicas para dietas para temas mais amplos de bem-estar, enfatizando macronutrientes equilibrados e energia sustentada. Esse reposicionamento ajudou a reduzir o estigma associado aos produtos para perda de peso. Além disso, essas barras estão ganhando espaço em programas de bem-estar corporativo, onde os empregadores subsidiam lanches saudáveis para promover o bem-estar dos funcionários. Apesar de seu crescimento, o escrutínio regulatório continua sendo um desafio, com a FDA e a EFSA impondo diretrizes rígidas sobre limites de nutrientes e alegações de redução calórica.

Por Tipo de Embalagem: Crescimento das Embalagens com Múltiplas Unidades Reflete a Mudança para o Comércio Eletrônico

As barras em embalagem individual responderam por 53,21% do mercado em 2025, destacando sua dominância nos espaços de varejo orientados pela conveniência. Essas barras são a escolha preferida dos consumidores que fazem compras rápidas e por impulso em lojas de conveniência, postos de gasolina e corredores de caixa. Sua popularidade é ainda mais consolidada por sua forte presença em máquinas de venda automática, academias e aeroportos, onde a portabilidade e o controle de porções são essenciais. A conveniência e a acessibilidade da embalagem individual garantem sua liderança contínua nesses canais de alto tráfego e consumo em movimento.

As caixas com múltiplas unidades estão posicionadas como o segmento de crescimento mais rápido, com um CAGR projetado de 8,81% até 2031. Esse crescimento é alimentado pela crescente adoção de assinaturas de comércio eletrônico, pela expansão dos varejistas de clube atacadista e pela tendência crescente de abastecer as despensas domésticas. Essas mudanças, que ganharam força durante a pandemia, tornaram-se mais arraigadas à medida que o trabalho remoto se normaliza. As embalagens com múltiplas unidades atraem famílias com orçamento limitado e consumidores frequentes ao oferecer economia de custos e variedade. Além disso, os avanços em embalagens, como pacotes variados e materiais sustentáveis, estão ajudando as marcas a atender aos compradores ambientalmente conscientes, ao mesmo tempo em que aumentam a conveniência e o valor.

Por Canais de Distribuição: Varejo Online Perturba o Espaço Tradicional em Prateleiras

Os supermercados/hipermercados dominaram o mercado de distribuição em 2025, detendo uma participação de 42,65%. Sua liderança é impulsionada por seu amplo alcance, capacidade de atrair grandes volumes de clientes e estratégias promocionais impactantes. Esses varejistas utilizam efetivamente técnicas como posicionamentos de destaque de produtos e ofertas especiais para incentivar tanto as compras iniciais quanto as repetidas. Além disso, os varejistas tradicionais se beneficiam do comportamento de compra por impulso, com produtos estrategicamente posicionados perto dos caixas, incentivando adições de última hora aos carrinhos de compras. A degustação na loja ajuda ainda a converter compradores curiosos em clientes fiéis, reforçando sua posição dominante no mercado.

O varejo online é o canal de distribuição de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 9,97% projetada até 2031. Esse crescimento rápido é impulsionado por marcas diretas ao consumidor que contornam os custos tradicionais do varejo, empregam marketing digital direcionado e oferecem serviços de assinatura personalizados para fidelizar os clientes. Embora a Amazon continue sendo um player dominante no segmento online, plataformas de nicho estão ganhando espaço de forma constante. Essas plataformas se diferenciam ao atender a preferências dietéticas específicas e oferecer opções de compra em grandes quantidades, atraindo uma base crescente de consumidores preocupados com a saúde e orientados pela conveniência.

Análise Geográfica

A América do Norte deteve a maior participação de mercado em 2025, contribuindo com 41,92% do valor total do mercado. Os Estados Unidos lideraram a região, impulsionados por sua forte demanda dos consumidores e inovação em ofertas de produtos, como opções enriquecidas com colágeno, certificadas para dieta cetogênica e com baixo teor de açúcar. O Canadá apoiou essa dominância com sua robusta presença no canal natural, enquanto as capacidades de fabricação por contrato do México fortaleceram ainda mais a posição da região. Esses fatores combinados estabeleceram a América do Norte como líder global no mercado.

A Ásia-Pacífico emergiu como a região de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) projetada de 9,01% até 2031. O crescimento da região foi impulsionado pelo aumento dos gastos dos consumidores e pelo crescente interesse em saúde e bem-estar. Tanto as multinacionais globais quanto as empresas domésticas desempenharam um papel significativo ao introduzir produtos adaptados aos gostos e preferências locais. O progresso econômico da região e as mudanças nos comportamentos dos consumidores a tornaram uma área crítica para a expansão do mercado.

Outras regiões apresentaram oportunidades de crescimento únicas e dinâmicas de mercado distintas. A Europa concentrou-se em produtos de rótulo limpo e sustentáveis, alinhando-se com as diretrizes regulatórias sobre perfis nutricionais e resíduos de embalagens. A América do Sul aproveitou sua riqueza de ingredientes indígenas, como açaí e quinoa, para atender à crescente demanda por produtos naturais e funcionais. Enquanto isso, o Oriente Médio e a África expandiram seu mercado por meio de ofertas de produtos com certificação halal e programas de nutrição apoiados pelo governo. Embora essas regiões atualmente fiquem atrás em participação de mercado e taxa de crescimento, suas estratégias localizadas e políticas de apoio indicam um potencial promissor para o desenvolvimento futuro.

Cenário Competitivo

O mercado de barras de energia é moderadamente fragmentado. Grandes empresas multinacionais como Mars, Mondelez, Nestlé, General Mills e PepsiCo dominam o mercado, competindo ao lado de players menores e especializados, como Simply Good Foods (Quest, Atkins, OWYN), Glanbia (ThinkThin, Amazing Grass) e Built Brands. Esse ambiente competitivo permite que players de nicho encontrem oportunidades ao se concentrar em canais diretos ao consumidor, nutrição personalizada e ofertas de ingredientes exclusivos. Simply Good Foods e Glanbia são exemplos de empresas que aproveitam essas estratégias para fortalecer sua presença no mercado, com as tendências de premiumização impulsionando a demanda dos consumidores por produtos de rótulo limpo e certificados.

Os avanços tecnológicos estão transformando o mercado de barras de energia, permitindo que as marcas se conectem com os consumidores de maneiras inovadoras e melhorem a eficiência operacional. As embalagens com realidade aumentada estão sendo usadas para fornecer conteúdo interativo, como vídeos de receitas e tutoriais de treino, enquanto a tecnologia blockchain garante transparência ao rastrear os ingredientes até suas origens. A análise preditiva está ajudando as marcas a gerenciar o estoque de forma mais eficaz em lojas online e físicas. Marcas menores como FITCRUNCH estão perturbando o mercado ao usar colaborações com influenciadores, lançamentos exclusivos de produtos e publicidade digital direcionada para competir com players maiores.

As oportunidades em nutrição personalizada estão se expandindo à medida que a inteligência artificial permite que as marcas criem produtos personalizados adaptados às necessidades individuais. Plataformas impulsionadas por IA podem analisar dados biométricos para recomendar combinações específicas de macronutrientes, oferecendo aos consumidores uma experiência mais personalizada. Os modelos de assinatura que incluem reposição automática e personalização de sabores também estão ganhando popularidade, ajudando as marcas a reduzir os custos de aquisição de clientes e a construir fidelidade a longo prazo. As estruturas regulatórias, como as diretrizes da FDA e da EFSA, garantem que as alegações dos produtos sejam respaldadas por evidências, promovendo confiança e transparência. À medida que a adoção de tecnologia cresce, as empresas que adotam essas inovações estão melhor posicionadas para atender às preferências em mudança dos consumidores e impulsionar o crescimento sustentável no mercado.

Líderes do Setor de Barras de Energia

General Mills Inc.

Mars Inc.

Nestlé S.A.

Mondelez International Inc.

Post Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Nutri-Grain, marca de cereais pertencente à Mars, estreou a Nutri-Grain Crunchy nos EUA. Essa nova barra de lanche visou atender ao crescente apetite dos consumidores por grãos integrais e opções ricas em fibras.

- Janeiro de 2026: A Junkless lançou uma barra proteica de Brownie de Chocolate com Manteiga de Amendoim, com 15 gramas de proteína à base de plantas, baixo teor de açúcar e perfil livre de alérgenos. Essa iniciativa estratégica tem como alvo escolas, hospitais e locais de trabalho que mantêm padrões dietéticos rigorosos.

- Dezembro de 2025: A RxBar, uma marca da Kellanova, lançou os Protein Energy Bites nos EUA. Esses petiscos, feitos de proteína de clara de ovo, tâmaras e nozes, vêm em tamanhos convenientes para controle de porções e apresentam embalagem reselável. Voltados para consumidores em movimento, o lançamento busca oferecer uma alternativa em formato de lanche às barras tradicionais, ampliando o alcance de mercado da RxBar além dos entusiastas do fitness.

- Janeiro de 2025: A Tandem Foods fundiu a TruFood Manufacturing com a Bar Bakers, criando uma plataforma de co-fabricação verticalmente integrada com capacidade anual de 200 milhões de barras. A fusão proporcionou às marcas menores acesso a capacidades de extrusão, revestimento e embalagem, reduzindo as necessidades de investimento em equipamentos e acelerando os ciclos de inovação.

Escopo do Relatório Global do Mercado de Barras de Energia

Uma barra de energia é um lanche saudável com ingredientes nutricionais que aumentam a energia e a resistência. O mercado de barras de energia é segmentado por tipo, canal de distribuição e geografia. Com base no tipo, o mercado estudado é segmentado em orgânico e convencional. O mercado é segmentado por canal de distribuição em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. O relatório também analisa o mercado estudado em regiões emergentes e estabelecidas, incluindo América do Norte, Europa, América do Sul, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Orgânico |

| Convencional |

| À Base de Plantas |

| À Base de Animais |

| Nutrição Esportiva e de Resistência |

| Substituto de Refeição |

| Gerenciamento de Peso e Energia para Estilo de Vida |

| Barras em Embalagem Individual |

| Caixas com Múltiplas Unidades |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Orgânico | |

| Convencional | ||

| Por Fonte de Proteína | À Base de Plantas | |

| À Base de Animais | ||

| Por Função/Aplicação | Nutrição Esportiva e de Resistência | |

| Substituto de Refeição | ||

| Gerenciamento de Peso e Energia para Estilo de Vida | ||

| Por Tipo de Embalagem | Barras em Embalagem Individual | |

| Caixas com Múltiplas Unidades | ||

| Por Canais de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de barras de energia e seu CAGR até 2031?

O tamanho do mercado de barras de energia é de USD 4,53 bilhões em 2026 e tem projeção de atingir USD 6,81 bilhões até 2031, avançando a um CAGR de 8,50% de 2026 a 2031.

Qual tipo de produto lidera as receitas da categoria?

As formulações convencionais lideraram com 78,09% do valor global de 2025, graças à ampla distribuição e aos preços de varejo mais baixos.

Qual segmento deve crescer mais rapidamente?

As barras de gerenciamento de peso e energia para estilo de vida têm previsão de registrar os ganhos mais rápidos, com um CAGR de 9,17% até 2031.

Por que as caixas com múltiplas unidades estão ganhando popularidade online?

As assinaturas de comércio eletrônico, os pacotes variados e as economias de 15-25% por unidade estão direcionando as famílias para as embalagens com múltiplas unidades para abastecimento de despensa.

Página atualizada pela última vez em: