Tamanho e Participação do Mercado de Energia do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

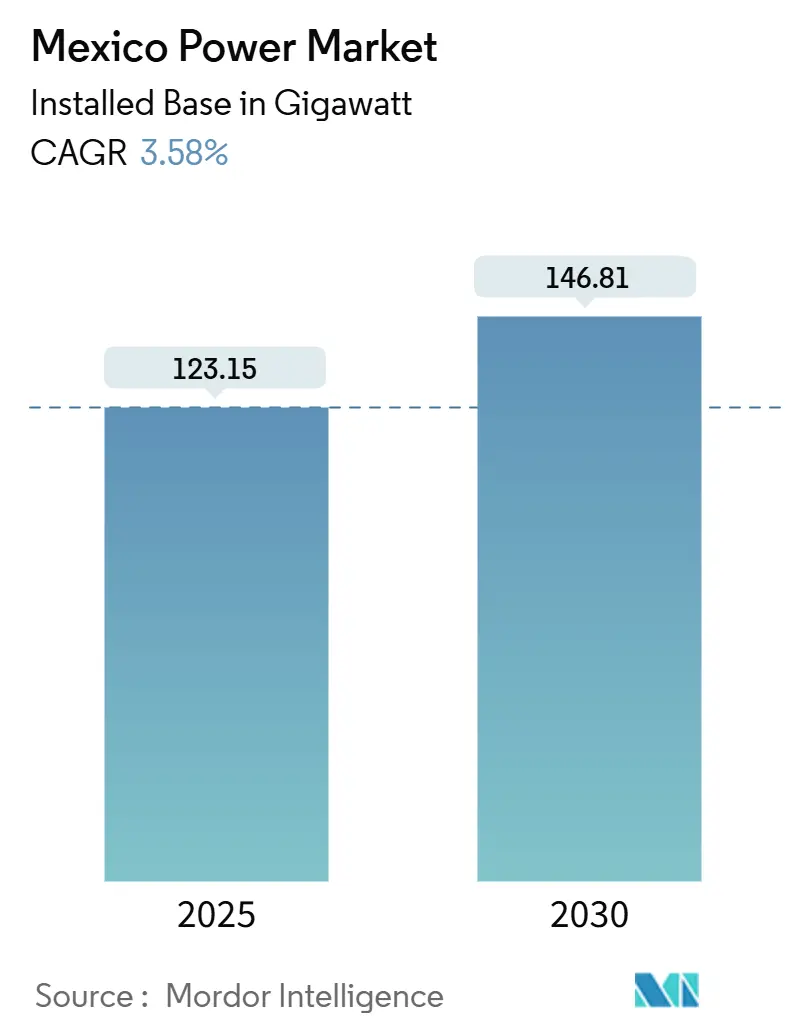

| Volume do Mercado (2025) | 123.15 gigawatt |

| Volume do Mercado (2030) | 146.81 gigawatt |

| Taxa de crescimento (2025 - 2030) | 3.58% CAGR |

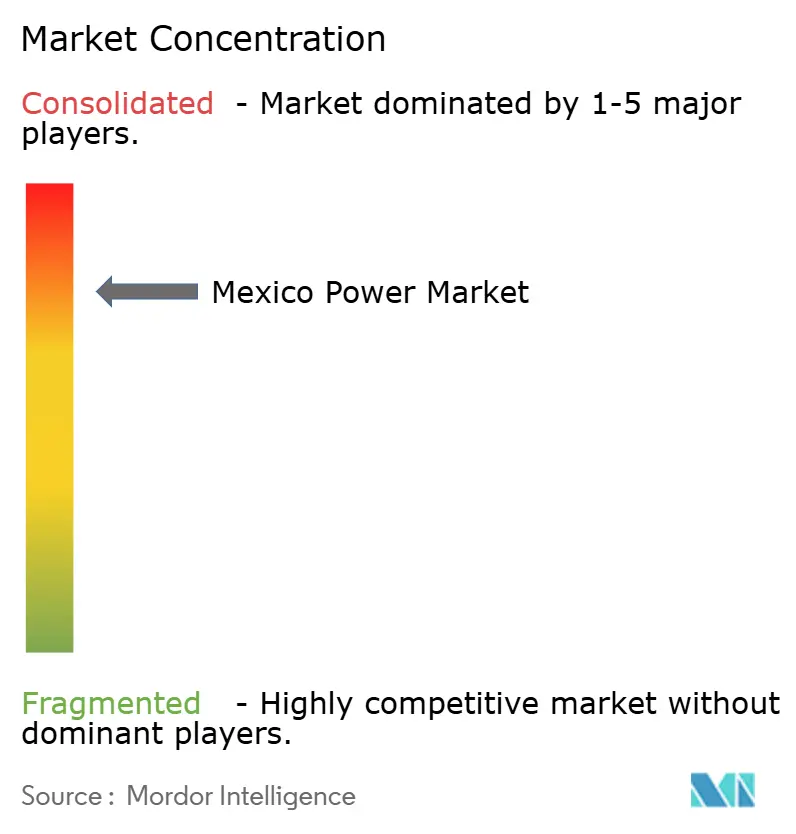

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia do México pela Mordor Intelligence

O tamanho do Mercado de Energia do México em termos de base instalada deve crescer de 123,15 gigawatts em 2025 para 146,81 gigawatts até 2030, a uma CAGR de 3,58% durante o período de previsão (2025-2030).

Os fluxos contínuos de nearshoring, o plano de investimento de USD 23,4 bilhões da administração Sheinbaum e o compromisso de adição de 27 GW de capacidade posicionam o mercado de energia mexicano como a plataforma de crescimento mais crítica da região. As usinas a gás natural continuam a ancorar a confiabilidade da carga base, mas um mandato de 35% de energia limpa estendido até 2030 canaliza capital para parques solares e eólicos que já ultrapassam 10,6 GW de capacidade. As melhorias na transmissão de alta tensão, as interligações transfronteiriças com ERCOT e WECC, e o financiamento por títulos verdes aceleram a modernização da rede elétrica, enquanto os consumidores industriais recorrem cada vez mais ao fornecimento atrás do medidor para mitigar o risco de confiabilidade. No entanto, as mudanças de política que concedem à Comisión Federal de Electricidad (CFE) pelo menos 54% do controle de geração e a dissolução de reguladores independentes criam um modelo de governança mais centralizado, levantando questões sobre a transparência nos processos de licenciamento.[1]Comisión Federal de Electricidad, "Informe Anual 2025," cfe.mx

Principais Conclusões do Relatório

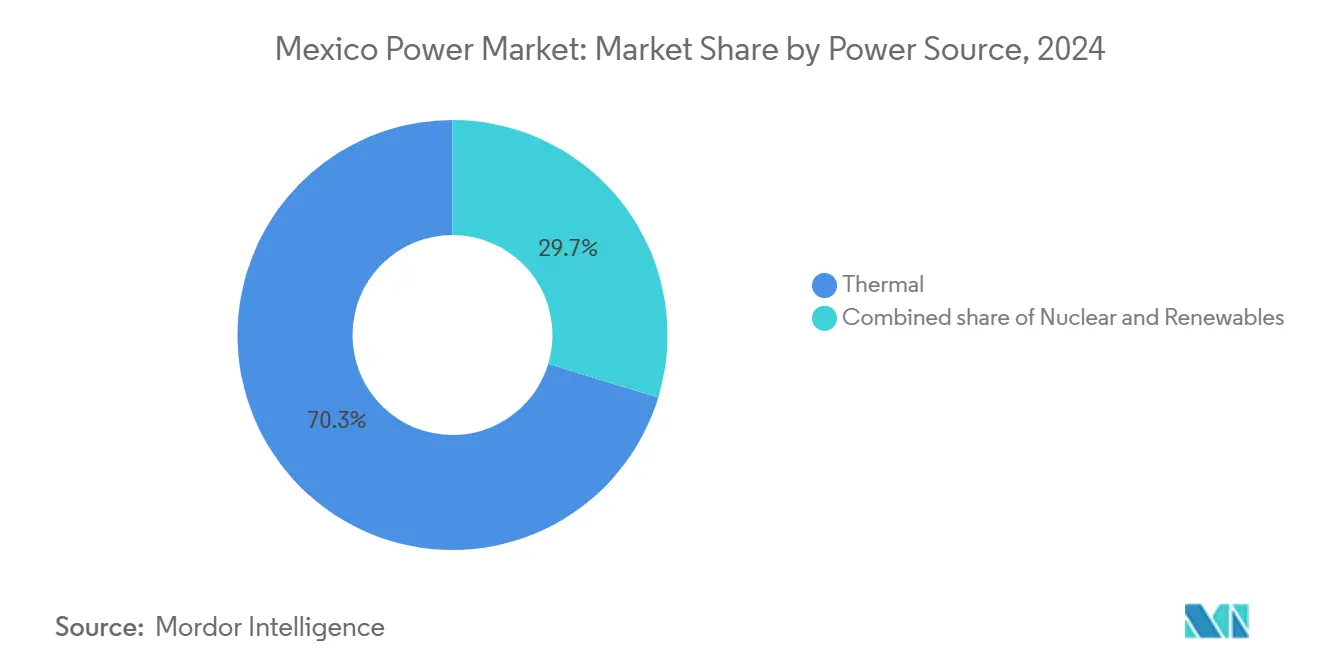

- Por fonte de energia, as usinas térmicas detinham 70,3% da participação do mercado de energia do México em 2024; as renováveis devem expandir a uma CAGR de 10,3% até 2030.

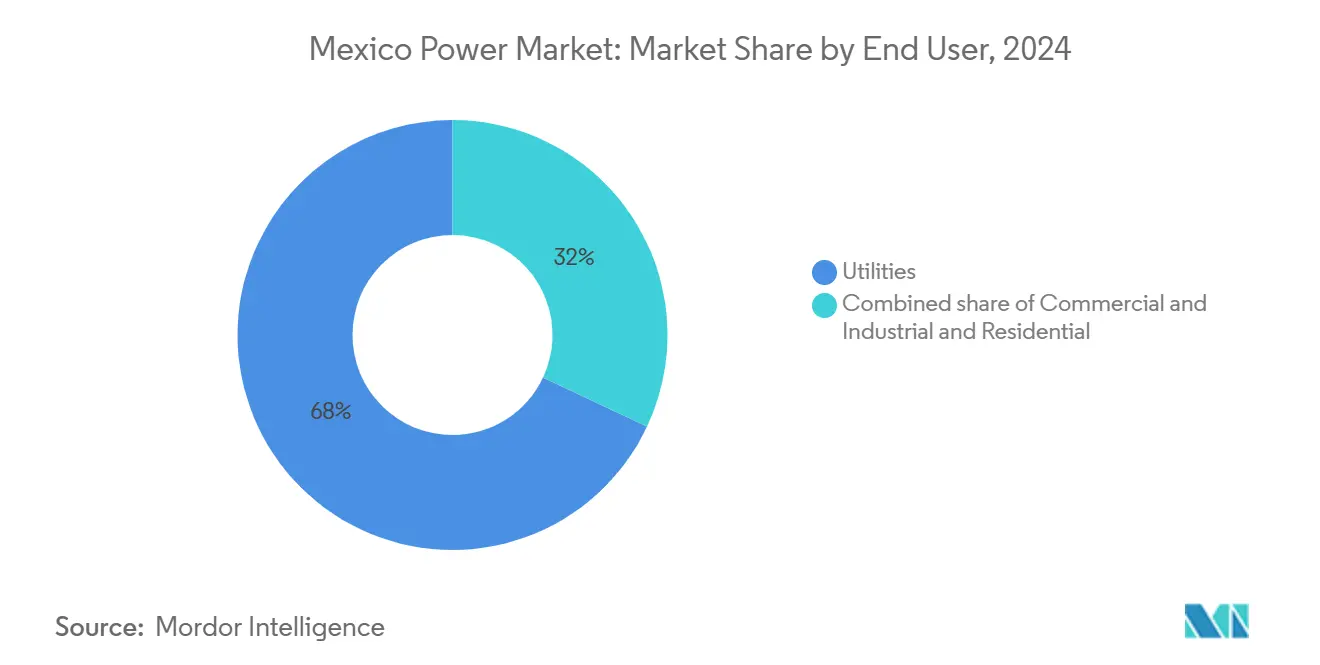

- Por usuário final, as instalações industriais responderam por 68% do tamanho do mercado de energia mexicano em 2024, enquanto a demanda comercial e de serviços registrou o crescimento mais rápido, com uma CAGR de 7,5%.

- CFE, Iberdrola, Enel, Acciona e Sempra Infrastructure controlam coletivamente uma parcela significativa da geração instalada, evidenciando um setor moderadamente concentrado.

Tendências e Perspectivas do Mercado de Energia do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da carga industrial impulsionado pelo nearshoring | +1.8% | Estados do norte da fronteira, região do Bajío | Médio prazo (2-4 anos) |

| Meta de 35% de renováveis até 2024 estendida para 2030 | +1.2% | Nacional, concentrado nos estados do norte | Longo prazo (≥ 4 anos) |

| Aumento de PPAs de energia solar utilitária e FV local | +0.9% | Norte do México, Sonora, Chihuahua | Médio prazo (2-4 anos) |

| Potencial de exportação transfronteiriça para ERCOT e WECC | +0.6% | Regiões de fronteira, Baja California, Tamaulipas | Longo prazo (≥ 4 anos) |

| Data centers e clusters de computação de IA (≥500 MW de pipeline) | +0.4% | Cidade do México, Guadalajara, Monterrey | Curto prazo (≤ 2 anos) |

| Fundos de modernização da rede via títulos verdes (2025-2028) | +0.3% | Rede de transmissão nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Carga Industrial Impulsionado pelo Nearshoring

A rápida realocação de manufatura da Ásia deve aumentar a demanda de eletricidade em 30% até 2030, impulsionada pelas vantagens tarifárias do USMCA e pela proximidade com os mercados consumidores dos Estados Unidos. Nuevo León, Guanajuato e Chihuahua registram os maiores aumentos de carga, levando as empresas a adquirir ativos de geração dedicados para garantir a continuidade do fornecimento. As tarifas industriais de energia permanecem competitivas em relação ao Texas, sustentando o ímpeto dos investimentos apesar das maiores cobranças de reserva de capacidade. O pipeline da CFE de 15 novas usinas de ciclo combinado adicionará 10,1 GW para atender à demanda de nearshoring, equivalente a 810 MMcf/d de queima incremental de gás. Os planejadores da rede elétrica alertam, no entanto, que as espinhas dorsais de subtransmissão requerem reforço paralelo para evitar gargalos regionais.

Meta de 35% de renováveis até 2024 estendida para 2030

A meta federal de energia limpa foi pragmaticamente deslocada de 2024 para 2030, oferecendo aos desenvolvedores uma janela mais longa para concluir o financiamento e os marcos de interconexão. As instalações solares atingiram 10,67 GW em 2024 e estão previstas para ultrapassar 27 GW até 2030, representando um aumento anual de 14,5% que mantém o México entre os principais mercados de crescimento solar da América Latina. As adições eólicas, lideradas pelo projeto Cimarron de 320 MW da Sempra Infrastructure, reforçam a descarbonização do mercado de energia do México e ampliam a capacidade de exportação para as redes da Califórnia e do Arizona.[2]Sempra Infrastructure, "Cimarron Wind Project Overview," semprainfrastructure.com O marco Plan México aloca 6,4 GW de novas renováveis sob a divisão público-privada de 54%-46%, confirmando o papel central da concessionária estatal como compradora.

Aumento de PPAs de Energia Solar Utilitária e FV Local

A demanda corporativa por eletricidade limpa e rastreável acelera a assinatura de PPAs de múltiplos gigawatts, com grupos industriais fechando contratos solares de 15 a 20 anos para se proteger contra a volatilidade tarifária. A geração distribuída ultrapassou 2.015 MW em 2024, auxiliada por regras de interconexão simplificadas que agora exigem menos de 30 dias para sistemas abaixo de 500 kW. Pilotos de armazenamento de energia de longa duração emergem ao lado de conjuntos de FV para cumprir os limites de qualidade de energia do Código de Rede 2.0. Fornecedores internacionais, como a Sungrow, fazem parceria com desenvolvedores locais para agrupar inversores, armazenamento e monitoramento digital, reduzindo o custo nivelado de eletricidade e aumentando a competitividade do mercado de energia do México.

Potencial de Exportação Transfronteiriça para ERCOT e WECC

As interligações existentes com a ISO da Califórnia e o ERCOT atualmente negociam volumes marginais, porém as previsões de excedente solar e eólico sugerem até 4 TWh de exportações anuais até 2030. O corredor de alta tensão da Sempra ligando a Baja California a San Diego exemplifica como os projetos de comercialização podem capitalizar sobre a produção durante os picos de preços na Califórnia. O planejamento coordenado entre o CENACE e os operadores do sistema dos Estados Unidos harmoniza os protocolos de compartilhamento de reservas, embora a escalada real dependa de vias adicionais de 400 kV através de Sonora e Tamaulipas. A janela de exportação também cria arbitragem que incentiva o despacho híbrido de gás e renováveis, suavizando a variabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudanças de política que restringem licenças para o setor privado | -1.1% | Nacional, afetando produtores independentes de energia | Curto prazo (≤ 2 anos) |

| Congestionamento de transmissão e corte de renováveis | -0.8% | Estados do norte, regiões ricas em energias renováveis | Médio prazo (2-4 anos) |

| Restrições de estresse hídrico em usinas térmicas/hidrelétricas | -0.6% | Centro e norte do México | Longo prazo (≥ 4 anos) |

| Lacunas de cibersegurança e regulamentação de IA para redes inteligentes | -0.3% | Centros urbanos, infraestrutura crítica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudanças de Política que Restringem Licenças para o Setor Privado

A reforma constitucional promulgada em março de 2025 dissolveu a Comissão Reguladora de Energia autônoma e transferiu a supervisão para a Comissão Nacional de Energia no âmbito do Ministério de Energia. O novo marco estabelece que a CFE mantenha participação majoritária na geração, limitando efetivamente a participação privada a 46% e sujeitando novas usinas a uma triagem mais rigorosa de impacto social. Desenvolvedores internacionais relatam que os prazos de licenciamento estão dobrando, enquanto os bancos aplicam prêmios de risco mais elevados, inflando o custo médio ponderado de capital em até 200 pontos-base. Os compradores industriais com PPAs assinados enfrentam incerteza quanto à prioridade de despacho, levando alguns a renegociar tarifas ou adiar a construção.

Congestionamento de Transmissão e Corte de Renováveis

Os hubs eólicos e solares em Sonora, Chihuahua e Tamaulipas enfrentam rotineiramente taxas de corte superiores a 8% de sua produção potencial durante os picos sazonais, refletindo o atraso entre a expansão da geração e o reforço das linhas de transmissão. A suspensão dos alertas de emergência pelo CENACE dificulta a visibilidade dos gargalos em tempo real, levando os desenvolvedores a superdimensionar projetos ou instalar armazenamento conjunto para garantir a entregabilidade. O plano de melhoria de USD 7,5 bilhões da CFE aloca 4.038 km de novas linhas de 400 kV; no entanto, o comissionamento em fases se estende por cinco anos, prolongando as restrições. A capacidade limitada de exportação amplifica ainda mais o congestionamento local, levando o capital a migrar para regiões com capacidade de hospedagem térmica sobressalente na rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Dominância Térmica em Meio à Aceleração das Renováveis

As renováveis são o segmento de crescimento mais rápido do mercado de energia mexicano, avançando a uma CAGR de 10,3% até 2030. A energia solar FV já totaliza 10,67 GW e está projetada para ultrapassar 27 GW até 2030, mantendo o México entre os mercados solares mais dinâmicos da América Latina. As adições eólicas também estão aumentando, lideradas pela fazenda Cimarron de 320 MW da Sempra Infrastructure, respaldada por um PPA de 20 anos que sinaliza profunda confiança no mercado. O Plan México destina mais de 6.400 MW de nova capacidade limpa sob uma divisão público-privada de 54-46 que ainda concede controle estratégico à CFE. O crescimento da energia hidrelétrica é limitado pelo estresse hídrico, mas as usinas geotérmicas fornecem uma carga base estável, e os projetos de biomassa para energia nos cinturões agrícolas ampliam o acesso à eletricidade para comunidades desassistidas.

As fontes térmicas retiveram 70,3% da participação do mercado de energia do México em 2024, evidenciando a continuidade da dependência da infraestrutura de gás natural para a estabilidade da rede. As importações de gasodutos dos Estados Unidos foram em média de 6,4 Bcf/d em dezembro de 2024, e o plano da administração para 15 novas usinas de ciclo combinado adicionará 10,1 GW até 2030. As unidades movidas a óleo combustível e diesel permanecem essenciais em zonas remotas e durante contingências climáticas extremas, enquanto a produção nuclear permanece estável, já que a política atual favorece as renováveis e a flexibilidade do gás. A capacidade de carvão está diminuindo gradualmente, e as tecnologias emergentes — exemplificadas pelo lançamento pela Wärtsilä de uma usina com motor 100% preparado para hidrogênio — oferecem opções de descarbonização a longo prazo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Usuário Final: Setor Industrial Impulsiona o Crescimento Comercial

As concessionárias de serviços públicos retiveram 68% da participação do mercado de energia do México em 2024, ressaltando o papel da Comisión Federal de Electricidad (CFE) como principal compradora e geradora dentro de um marco que reserva 54% da capacidade nacional para o Estado. A dominância do segmento assenta-se em contratos de compra de energia de longo prazo com produtores independentes, transações no mercado spot atacadista e vendas transfronteiriças emergentes que otimizam o despacho regional. Em paralelo, a base de clientes comerciais e industriais combinada está expandindo a uma CAGR de 7,5% até 2030, impulsionada pelos fluxos de capital de nearshoring e pelos pipelines de data centers de hiperescala que demandam energia de alta qualidade disponível ininterruptamente. Plantas de montagem automotiva, fábricas de eletrônicos e complexos químicos compram ou constroem cada vez mais usinas dedicadas para mitigar o risco de confiabilidade. O desdobramento de 190 sistemas de geração distribuída do Grupo Bachoco em 19 estados ilustra essa mudança para o autoabastecimento no México.

Os serviços comerciais, de shoppings a redes hoteleiras, implantam energia solar em telhados e retrofits de eficiência energética para mitigar o aumento das tarifas, elevando a capacidade de geração distribuída para 2.015 MW e expandindo o tamanho do mercado de energia do México para ativos atrás do medidor. As melhorias de telecomunicações que habilitam o 5G e o backhaul de fibra nacional aumentam a intensidade elétrica, enquanto as siderúrgicas e fundições de alumínio exploram a vantagem de preços vinculados ao gás do México para a produção orientada à exportação. A demanda residencial avança de forma constante por meio da pegada de 48,8 milhões de medidores da CFE, equivalente a 99,6% de cobertura populacional, e se beneficia dos incentivos de medição líquida que encurtam os prazos de retorno do FV em telhados. Os usuários públicos incluem repartições governamentais, iluminação pública e obras de eletrificação emblemáticas como o Trem Maia, um projeto de MXN 6,59 bilhões projetado para criar 2.100 empregos diretos e ampliar a carga regional. O mix de políticas em evolução, portanto, canaliza o capital privado para joint ventures e contratos de longo prazo que alinham a oportunidade comercial com a supervisão estratégica da concessionária, reforçando a posição central da CFE enquanto acelera o crescimento de baixo carbono em todas as classes de usuários finais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

Os estados do norte da fronteira — Sonora, Chihuahua, Tamaulipas e Baja California — capturam a maior parte das instalações de renováveis e da construção industrial, devido à excelente irradiação solar, ventos constantes e ligações diretas com o Arizona, o Texas e a Califórnia. Esses estados respondem por 58% das adições incrementais de capacidade em 2024 e provavelmente manterão uma CAGR de 6,3% até 2030. Sonora abriga o parque FV Hermosillo de 137 MW da Iberdrola, gerando 175 GWh anualmente, enquanto a Baja California aproveita o corredor de alta tensão da Sempra para arbitragem de exportação.[3]IBERDROLA Corporativa, "Inauguração da Usina FV de Hermosillo," iberdrola.com

O centro do México, ancorado pela Cidade do México, Guadalajara e Monterrey, permanece o principal centro de demanda, absorvendo quase 40% da carga nacional. O trio abriga 500 MW de data centers de hiperescala planejados que precisam garantir energia firme e de baixo carbono, intensificando a pressão sobre as envelhecidas espinhas dorsais de subtransmissão. Puebla e Hidalgo antecipam a conversão da usina de 1,5 GW de Tula de óleo combustível para ciclo combinado após a entrega do gasoduto de gás natural atrasado, o que reduzirá as emissões de partículas e liberará 4,5 milhões de barris por ano de óleo combustível para exportação.

As regiões sul e peninsular ficam atrás em industrialização, mas registraram ambiciosos projetos de eletrificação do setor público. A Península de Yucatán se beneficia de duas unidades de ciclo combinado da CFE em Mérida e Valladolid, protegendo 2,9 milhões de usuários contra apagões sazonais. Oaxaca mantém liderança em energia eólica com 2.360 MW em 21 fazendas; no entanto, a transmissão limitada para o Bajío restringe a utilização durante os excedentes noturnos. Um apagão ocorrido em junho de 2025 que afetou 11 estados evidenciou a vulnerabilidade às condições climáticas extremas, impulsionando investimentos acelerados em circuitos de 400 kV em anel e pilotos de microrredes.

Cenário Competitivo

O mercado de energia do México demonstra alta concentração: a CFE detém mais da metade da geração instalada, Iberdrola, Enel, Acciona e Sempra Infrastructure somam coletivamente 18%, e os próximos 15 produtores dividem o restante. As multinacionais recalibram estratégias para cumprir a divisão 54%-46%, com a Iberdrola desinvestindo USD 6,2 bilhões em ativos de gás enquanto retém 6 GW de renováveis, e a Enel pivotando para energia solar comercial respaldada por PPAs de longo prazo em dólar americano. A Wärtsilä apresenta o conceito de uma usina com motor de 50 MW 100% preparado para hidrogênio, posicionando-se para futuros mandatos de descarbonização profunda na indústria pesada do México a fim de manter sua participação no mercado do setor de energia.[4]Wärtsilä Corporation, "Lançamento da Usina com Motor Preparado para Hidrogênio," wartsila.com

Os desenvolvedores nacionais abraçam nichos de geração distribuída; a joint venture de fintech da Enlight financia pacotes de FV em telhados com baterias que contornam o licenciamento centralizado. Os fabricantes de equipamentos competem pelo cumprimento do código de rede: os 41 desdobramentos de STATCOM da Diram ajudam a indústria pesada a manter os padrões de fator de potência, enquanto a Siemens Energy pilota disjuntores com interruptor a vácuo de 420 kV adequados às condições de umidade tropical.

As sinergias transfronteiriças intensificam a dinâmica competitiva à medida que os produtores de gás dos Estados Unidos coinvestem em usinas de ciclo combinado mexicanas para garantir um canal de saída para as moléculas da Bacia do Permiano. Os novos entrantes capitalizam os ventos favoráveis do nearshoring para propor instalações de cogeração despachável integradas a parques industriais, oferecendo descontos tarifários de energia abaixo da tarifa de média tensão da CFE. Enquanto isso, o orçamento de transmissão de USD 7,5 bilhões da CFE convida consórcios de EPC a licitar corredores turnkey de 400 kV, com empresas chinesas, espanholas e canadenses competindo pelas certificações de entrada no mercado.

Líderes do Setor de Energia do México

Comisión Federal de Electricidad (CFE)

Iberdrola México

Enel Green Power México

Saavi Energía (Actis)

Acciona Energía México

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A presidente Sheinbaum assinou legislação criando a Comissão Nacional de Energia e eliminando os reguladores independentes; a CFE anunciou USD 2,5 bilhões para cinco usinas com foco em confiabilidade.

- Fevereiro de 2025: O Plano de Fortalecimento e Expansão do Sistema Elétrico Nacional 2025-2030 delineia 51 projetos no valor de USD 22,3 bilhões para adicionar 22,7 GW, incluindo sete usinas eólicas e nove usinas FV.

- Novembro de 2024: A CFE apresentou sua Estratégia Nacional para o Setor Elétrico 2024-2030, alocando USD 12,3 bilhões para geração e USD 7,5 bilhões para transmissão.

- Fevereiro de 2024: A Iberdrola concluiu uma venda de ativos de USD 6,2 bilhões para a Mexico Infrastructure Partners, transferindo 8,5 GW de capacidade a gás e 460 funcionários.

Escopo do Relatório do Mercado de Energia do México

A energia é gerada por meio de várias fontes primárias, como carvão, energia hidráulica, solar, térmica, entre outras. Nas concessionárias de serviços públicos, é uma etapa anterior à sua entrega aos usuários finais. A transmissão e a distribuição ocorrem após o processo de geração. Nesse contexto, a energia gerada é distribuída por meio de linhas de alta tensão (linhas de transmissão) e linhas de baixa tensão (linhas de distribuição) de acordo com as necessidades do usuário final. O relatório do mercado de energia mexicano inclui:

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidráulica, Geotérmica, Biomassa e Resíduos, Maremotriz e Outras) |

| Concessionárias de Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Abaixo de 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidráulica, Geotérmica, Biomassa e Resíduos, Maremotriz e Outras) | |

| Por Usuário Final | Concessionárias de Serviços Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de T&D (Análise Qualitativa apenas) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Abaixo de 1 kV) |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de energia do México?

O tamanho do mercado de energia do México atingiu 123,15 GW em 2025 e está projetado para chegar a 146,81 GW até 2030 a uma CAGR de 3,58%.

Qual segmento detém a maior participação no mercado de energia do México?

A geração térmica liderou com 70,3% da participação do mercado de energia do México em 2024, impulsionada pela abundância de gás natural importado.

Com que velocidade as renováveis estão crescendo dentro do mercado de energia do México?

Espera-se que a capacidade renovável se expanda a uma CAGR de 10,3% até 2030, elevando sua contribuição para 40,66% da geração total.

Qual é o papel do nearshoring na demanda de eletricidade?

As relocalizações de manufatura podem elevar o consumo industrial de eletricidade em 30% até 2030, adicionando 10,1 GW de fornecimento de carga base necessário.

Qual é o potencial do comércio transfronteiriço de eletricidade?

O excedente de geração solar e eólica poderá viabilizar até 4 TWh de exportações anuais para as redes ERCOT e WECC assim que as melhorias de transmissão forem concluídas.

Quem regula o setor de energia do México após a reforma de 2025?

A Comissão Nacional de Energia, criada em março de 2025, agora supervisiona o licenciamento e as operações de mercado após a dissolução dos anteriores reguladores autônomos.

Página atualizada pela última vez em: