Tamanho e Participação do Mercado de Energia Solar no Chile

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

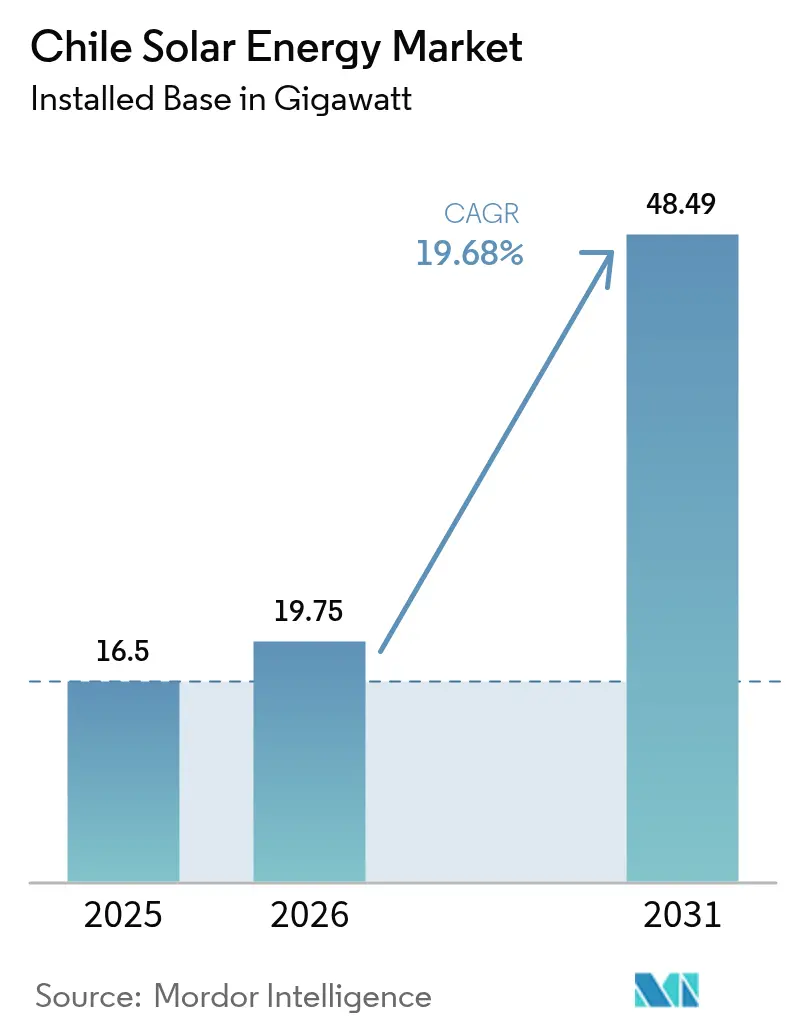

| Tamanho do mercado no ano base (2025) | 16.5 gigawatt |

| Volume do Mercado (2026) | 19.75 gigawatt |

| Volume do Mercado (2031) | 48.49 gigawatt |

| Taxa de crescimento (2026 - 2031) | 19.68% CAGR |

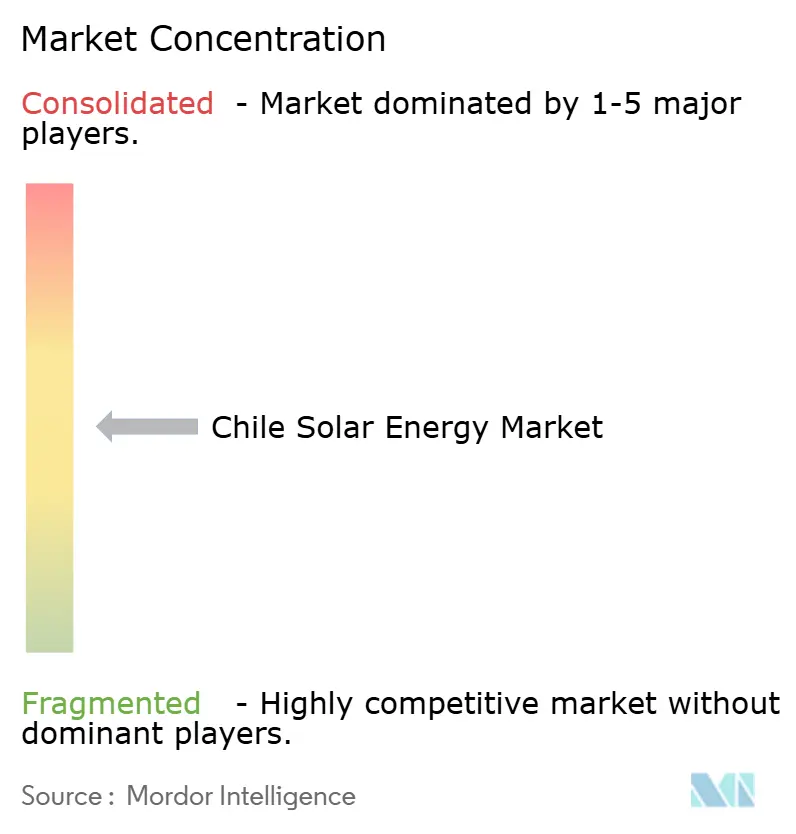

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar no Chile por Mordor Intelligence

O tamanho do Mercado de Energia Solar no Chile em 2026 é estimado em 19,75 gigawatts, crescendo a partir do valor de 2025 de 16,5 gigawatts, com projeções para 2031 mostrando 48,49 gigawatts, crescendo a uma CAGR de 19,68% no período de 2026 a 2031.

A expansão é impulsionada pela irradiância solar recorde no Deserto do Atacama, pela queda nos preços de módulos e de sistemas de equilíbrio de planta, pelos contratos de longo prazo de compra de energia corporativa firmados por mineradoras de cobre e lítio, e por um arcabouço regulatório que remunera projetos híbridos de energia solar mais armazenamento com pagamentos por capacidade.[1]Isla Binnie, "Chile Courts Hybrid Solar Projects as Auction Rules Evolve", reuters.com Os desenvolvedores instalaram mais de 2 GW de armazenamento em baterias até dezembro de 2024, antecipando-se aos gargalos de transmissão e melhorando a certeza de receita. A pressão competitiva está se intensificando à medida que empresas espanholas, norte-americanas e chinesas consolidam portfólios de projetos para garantir volumes em leilões e negociar condições favoráveis de contratação de engenharia, aquisição e construção. O corte de energia, os conflitos fundiários com comunidades indígenas e a intermitência no inverno moderam o crescimento de curto prazo, mas não abalaram o apetite dos investidores por configurações de geração mercantil combinada com armazenamento aprovadas desde o início de 2025.

Principais Conclusões do Relatório

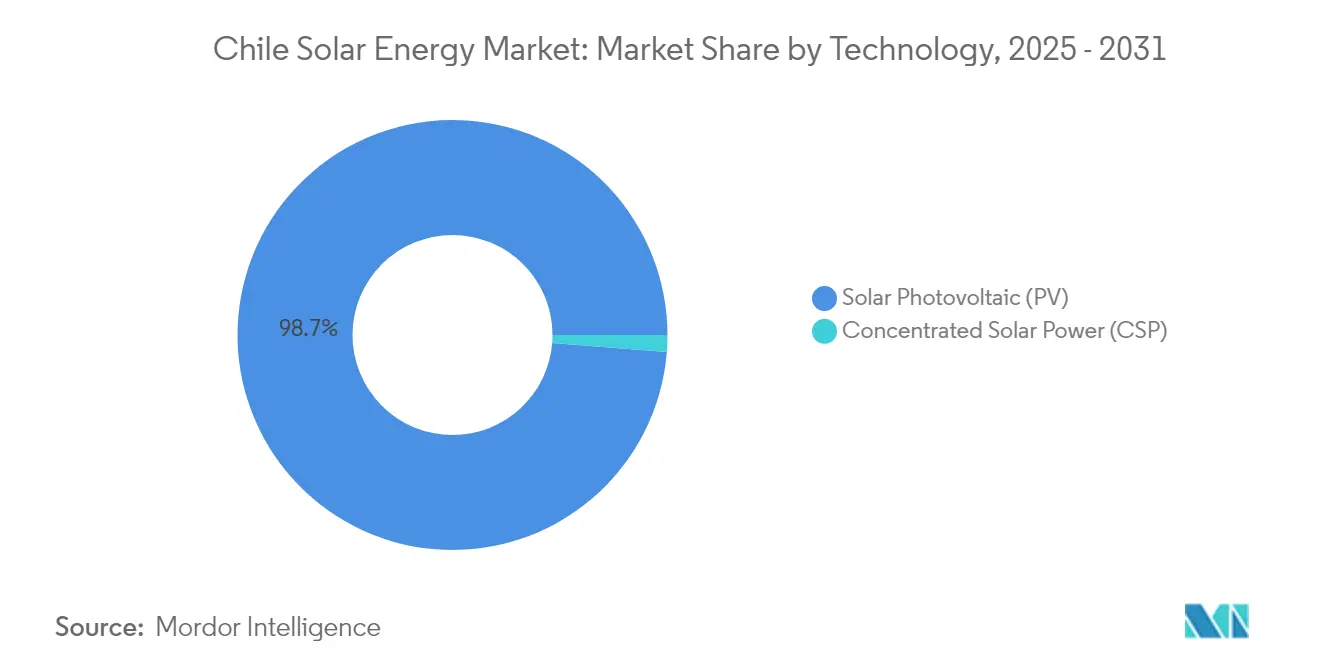

- Por tecnologia, a Energia Solar Fotovoltaica liderou com 98,74% da participação no mercado de energia solar do Chile em 2025, enquanto a Energia Solar Concentrada avança a uma CAGR de 25,3% até 2031.

- Por tipo de rede, os projetos conectados à rede detinham 95,20% do tamanho do mercado de energia solar do Chile em 2025, enquanto as instalações fora da rede destinadas a operações de mineração remotas crescem a uma CAGR de 31,1%.

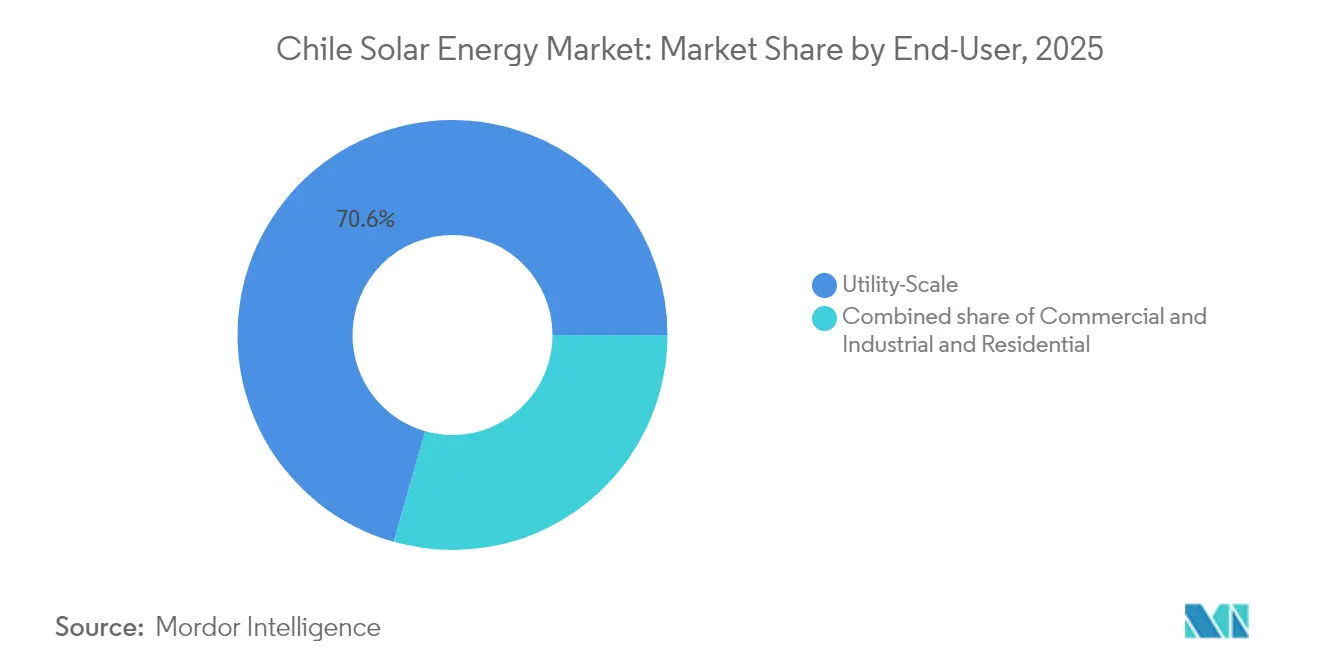

- Por usuário final, os ativos de escala utilitária representaram 70,60% da capacidade em 2025; o segmento residencial deve expandir a uma CAGR de 23,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar no Chile

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Leilões de tecnologia neutra apoiados pelo governo | 3.20% | Nacional, ganhos iniciais em Antofagasta, Atacama, Tarapacá | Médio prazo (2 a 4 anos) |

| Queda nos custos de módulos fotovoltaicos e de sistemas de equilíbrio de planta | 4.10% | Nacional, adoção acelerada na Região Metropolitana e em Valparaíso | Curto prazo (≤ 2 anos) |

| Maior irradiância solar do mundo no Deserto do Atacama | 2.80% | Atacama, Antofagasta, Tarapacá | Longo prazo (≥ 4 anos) |

| Contratos de compra de energia corporativa do setor de mineração | 3.50% | Antofagasta, Atacama, Salar de Atacama | Médio prazo (2 a 4 anos) |

| Construção da espinha dorsal HVDC Kimal-Lo Aguirre | 2.90% | Nacional, conectando María Elena a Santiago | Longo prazo (≥ 4 anos) |

| Projetos híbridos de energia solar mais armazenamento garantindo pagamentos por capacidade | 3.70% | Nacional, concentrado nas regiões do norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Leilões de Tecnologia Neutra Apoiados pelo Governo

O calendário de leilões atualizado do Chile para 2025-2028 aloca 11,6 GWh de armazenamento em seis zonas e substitui os mandatos tecnológicos por requisitos de capacidade firme.[2]Repórter da equipe, "Chile Sets 11.6 GWh Storage Target in 2025-2028 Auctions", energystoragenews.com A estrutura induz os desenvolvedores a apresentar propostas híbridas de energia solar mais bateria que se qualificam para receita adicional de capacidade no valor de USD 8 a 12 por MWh, elevando as taxas internas de retorno apesar da queda nos preços diurnos. O leilão reverso de abril de 2025 da Grenergy Renovables, que ofertou 1,7 TWh anuais provenientes do seu complexo Oasis de Atacama, ilustra como a produção híbrida pré-vendida pode garantir classificações de grau de investimento antes do fechamento financeiro. Os spreads de propostas se estreitaram de USD 20 por MWh em 2019 para aproximadamente USD 5 por MWh no início de 2025, forçando os participantes marginais a buscarem joint ventures ou a saírem do mercado.

Queda nos Custos de Módulos Fotovoltaicos e de Sistemas de Equilíbrio de Planta

Os preços à vista dos módulos caíram para USD 0,08 a 0,10 por W em 2024, com o excesso de capacidade de fabricação global gerando prejuízos nos principais fornecedores chineses, como JinkoSolar, Longi, Trina e JA Solar. Os desenvolvedores chilenos firmaram contratos de fornecimento de 24 a 36 meses, limitando os custos de capital de grandes projetos a USD 600 a 750 por kW. As quedas paralelas em inversores, rastreadores e estruturas de montagem - os preços dos rastreadores de eixo único caíram cerca de 15% em relação ao ano anterior - reduziram os custos nivelados de energia em escala utilitária para abaixo de USD 25 por MWh em projetos com fatores de capacidade acima de 30%. Essas vantagens de custo intensificaram o excesso de oferta no horário do meio-dia, acelerando o interesse dos desenvolvedores em armazenamento de quatro a seis horas para capturar os picos de preço no período noturno.

Maior Irradiância Solar Global no Deserto do Atacama

A irradiância normal direta acima de 2.500 kWh/m²/ano proporciona fatores de capacidade fotovoltaica próximos de 38% com rastreamento de eixo único, cerca de 10 pontos percentuais acima dos desertos comparáveis nos Estados Unidos.[3]Repórter da equipe, "Atacama Irradiance Data", sciencedirect.com A concentração de usinas utilitárias em um raio de 200 km dos portos de Antofagasta e Mejillones reduz a distância de transporte até as fundições de metais que consomem mais de 18 TWh anualmente.[4]Chile Coordinador Eléctrico Nacional, "Electricity Demand and Generation Statistics 2024," cen.cl Os operadores utilizam sistemas de limpeza robótica, como as unidades Sunpure implantadas no complexo CEME1 de 480 MW da Enel Green Power Chile, reduzindo o consumo de água em 90% e aumentando a produção em 4%. A alta irradiância também amplifica o corte de energia quando a produção de pico excede a capacidade de 1.800 MW das linhas de 500 kV legadas, compelindo os desenvolvedores a adicionar reservatórios de bateria até a entrada em operação da espinha dorsal HVDC.

Contratos de Compra de Energia Corporativa do Setor de Mineração (Cobre / Lítio)

A Codelco contratou 1.825 GWh de fornecimento de energia renovável em 2024, incluindo um acordo de 1.100 GWh com a Colbún, fixando tarifas por 15 a 20 anos. Essa certeza de receita viabiliza empréstimos sem recurso a spreads próximos de 200 a 250 pontos-base acima da dívida soberana, aproximadamente 150 pontos-base mais baratos do que as condições mercantis. As produtoras de lítio SQM e Albemarle estão seguindo o mesmo caminho com licitações de fornecimento contínuo de 24 horas por dia para usinas de evaporação de salmoura que consomem 50 a 60 MWh por tonelada métrica de equivalente de carbonato de lítio. Os desenvolvedores superdimensionam a geração em cerca de 10 a 15% e incorporam inversores redundantes para evitar cláusulas de penalidade por subentrega, elevando o custo de capital do projeto, mas reduzindo o risco do fluxo de caixa.

Análise de Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congestionamento de transmissão e risco de corte de energia | -2.40% | Antofagasta, Atacama, Tarapacá | Curto prazo (≤ 2 anos) |

| Intermitência climática nos meses de inverno | -1.10% | Nacional, mais intensa em Biobío e Los Lagos | Médio prazo (2 a 4 anos) |

| Conflitos fundiários com comunidades indígenas | -1.80% | Norte Grande | Médio prazo (2 a 4 anos) |

| Eventos de preços negativos corroendo receitas mercantis | -2.20% | Rede do norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Transmissão e Risco de Corte de Energia

O corte de energia subiu para 6 TWh em 2024, o triplo do nível de 2022, porque a geração está concentrada no norte enquanto 60% da demanda se localiza no centro do Chile. O operador do sistema emitiu avisos de corte em 142 dias, forçando algumas usinas a renunciar a até 25% da produção potencial na primavera. A colocalização de baterias mitiga a perda, mas acrescenta USD 150 a 200 por kWh de custo de capital e prolonga o prazo de retorno em quase dois anos.

Intermitência Climática nos Meses de Inverno

Os fatores de capacidade nas regiões central e sul caem para 18 a 22% durante junho e julho, em razão da cobertura de nuvens e dos dias mais curtos. As empresas de serviços públicos mantêm reservas de gás ou hidrelétricas que impõem encargos fixos compartilhados entre todos os geradores, reduzindo a receita de projetos exclusivamente solares em 8 a 12% em base anualizada. Baterias de quatro horas podem deslocar o excedente de verão para o período noturno no inverno caso os spreads entre estações se mantenham acima de USD 25 por MWh, um limiar ainda atingido em 2024.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Prêmio de Despacho Impulsiona as Perspectivas da Energia Solar Concentrada

A Energia Solar Fotovoltaica dominou com 98,74% da capacidade em 2025, com custos de construção próximos de USD 600 a 750 por kW, reforçando a escala do mercado de energia solar do Chile. A torre de Energia Solar Concentrada de 110 MW de Cerro Dominador ilustrou o potencial de receita da geração noturna despachável quando os preços à vista atingem USD 50 a 70 por MWh, um prêmio que sustenta a previsão de CAGR de 25,3% para a Energia Solar Concentrada de 2025 a 2031. O desempenho fotovoltaico continua a crescer graças aos módulos bifaciais e aos rastreadores de eixo único que elevam os fatores de capacidade acima de 35% no Deserto do Atacama. A usina Don Humberto da Enel Green Power Chile, comissionada em dezembro de 2024, apresentou um ganho de geração de 8 a 10% proveniente da tecnologia bifacial, ressaltando os ganhos incrementais de eficiência disponíveis aos operadores fotovoltaicos.

O tamanho do mercado de energia solar do Chile para a Energia Solar Concentrada ainda é modesto, mas o armazenamento em sais fundidos com duração de descarga de 17 horas posiciona a Energia Solar Concentrada para atender à demanda noturna quando as baterias atingem os limites de estado de carga. Os desafios técnicos persistem após o vazamento de sais fundidos de Cerro Dominador em 2023, mas novos projetos de torre e calha com revestimentos compostos de tanque devem reduzir o tempo de inatividade. Os fornecedores de energia fotovoltaica, por sua vez, aprimoram a manutenção preditiva; os algoritmos de aprendizado de máquina da Suncast gerenciam 4,9 GW de ativos renováveis e reduzem o risco de paradas forçadas para frotas utilitárias. Essas ferramentas digitais mantêm os custos operacionais ao longo da vida útil abaixo de USD 10 por MWh, salvaguardando a competitividade frente a outras tecnologias despacháveis, como geradores a gás de pico ou hidrelétricas de bombeamento.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Por Tipo de Rede: Autonomia das Mineradoras Impulsiona a Adoção de Sistemas Fora da Rede

Os ativos conectados à rede representaram 95,20% da participação no mercado de energia solar do Chile em 2025, mas as instalações fora da rede abastecem operações remotas de cobre e lítio onde as extensões de linha excedem USD 2 milhões por quilômetro. A capacidade fora da rede deve crescer a uma CAGR de 31,1% até 2031, ancorando termos de contratos de compra de energia que substituem o diesel e reduzem as pegadas de carbono das minas em 60 a 70%. Um conjunto típico de 5 MW solar pareado com uma bateria de 10 MWh elimina 3 milhões de litros de diesel anualmente, atingindo um prazo de retorno inferior a cinco anos com os preços de combustível de 2024.

O tamanho do mercado de energia solar do Chile para projetos conectados à rede ainda se expandirá, à medida que mineradoras e distribuidoras assinam contratos de compra de energia de 15 anos para fixar preços entregues próximos de USD 30 por MWh, muito abaixo das tarifas de varejo em Santiago, que se situam entre USD 120 e 140 por MWh. No entanto, os corredores de transmissão congestionados ao norte de María Elena limitam o potencial mercantil não contratado e persuadem os desenvolvedores a adicionar baterias ou a localizar projetos ao sul da subestação de Maitencillo, onde o corte é menor. A geração distribuída permanece pequena - 290 MW até novembro de 2024 -, mas poderá acelerar caso reformas na medição líquida elevem os limites de tamanho do sistema para acima de 300 kW e permitam o crédito bancário de 12 meses.

Por Usuário Final: Crescimento Residencial no Contexto da Dominância da Escala Utilitária

As usinas utilitárias detinham 70,60% da capacidade instalada em 2025 e continuam sendo a espinha dorsal financeira do mercado de energia solar do Chile, captando recursos de credores globais a spreads de grau de investimento e explorando economias de escala que reduzem o custo de capital para abaixo de USD 700 por kW. Os sistemas de telhado comerciais e industriais protegem contra tarifas de varejo elevadas, mas enfrentam custos de capital mais altos e disponibilidade limitada de empréstimos verdes para pequenas empresas.

Os conjuntos residenciais são o nicho de usuário final de crescimento mais rápido, com CAGR de 23,8% até 2031, embora sua participação no tamanho do mercado de energia solar do Chile permaneça modesta. Sistemas típicos de 6 kW em Santiago recuperam o investimento em nove anos com tarifas de varejo de USD 150 a 180 por MWh, mas a penetração está concentrada em distritos de alta renda capazes de obter complementos hipotecários ou crédito a juros baixos. As mudanças propostas na medição líquida, que creditariam o excedente de energia a 70% do valor tarifário, têm desacelerado os portfólios de instaladores desde o final de 2024, enquanto os reguladores analisam o feedback das partes interessadas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Análise Geográfica

O norte do Chile abriga cerca de 84,60% da capacidade solar, graças à irradiância do Atacama que supera 2.500 kWh/m²/ano, proporcionando fatores de capacidade fotovoltaica acima de 34% com rastreamento. A região também experimenta a maior parte dos 6 TWh de corte registrados em 2024, porque a geração de pico supera a capacidade da rede de 500 kV construída para transferência de 1.800 MW de norte a sul. As baterias adicionadas desde 2024 absorvem o excedente e reinjetam energia durante os picos noturnos, amortecendo a receita até a entrada em operação da linha HVDC Kimal-Lo Aguirre em 2029. As zonas centrais - Região Metropolitana, Valparaíso e O'Higgins - concentram cerca de 10,30% da capacidade, mas expandem a uma CAGR de quase 26,9% à medida que a geração distribuída ganha tração. Os fatores de capacidade nessas regiões são mais baixos, em torno de 24%, mas as elevadas tarifas de varejo proporcionam retorno do investimento em oito anos para locais de telhado de qualidade. O governo almeja 500 MW de geração distribuída até março de 2026, principalmente nas populosas províncias centrais, onde a densidade de demanda apoia as melhorias da rede e os instaladores dispõem de cadeias de suprimento maduras.

As regiões do sul, como Biobío e Los Lagos, permanecem marginais devido à nebulosidade no inverno e a fatores de capacidade de 18 a 22%. Esquemas híbridos de energia solar, eólica e hidrelétrica estão surgindo para suavizar a produção sazonal e capitalizar os pagamentos por capacidade concedidos durante as noites de inverno, quando a produção solar cai abaixo de 5% da capacidade nominal. Os protocolos de consulta às comunidades indígenas no Norte Grande adicionam 12 a 18 meses aos cronogramas dos projetos do norte, levando alguns promotores a diversificar para o centro do Chile, apesar da menor irradiância, porém com processos de licenciamento mais ágeis.

Cenário Competitivo

Os cinco principais desenvolvedores - AES Andes, Enel Green Power, Engie Energía Chile, Grenergy Renovables e Atlas Renewable Energy - controlam aproximadamente 45 a 50% da capacidade instalada, indicando um perfil de concentração moderada para o mercado de energia solar do Chile. A aquisição de um portfólio solar mais armazenamento de 451 MWp pela ContourGlobal por USD 900 milhões em dezembro de 2024 e a aquisição de 1 GW da Repsol pela Grenergy Renovables por USD 128 milhões em setembro de 2024 destacam a consolidação entre empresas de médio porte em busca de escala.

As mudanças estratégicas favorecem projetos híbridos: o complexo Estepa da Atlas Renewable Energy combina 215 MW de energia solar com uma bateria de 418 MW de quatro horas, financiada em abril de 2025, enquanto a expansão do Oasis de Atacama da Grenergy Renovables eleva o armazenamento total a 11 GWh. A diferenciação tecnológica também é visível; a usina Don Humberto da Enel Green Power Chile utiliza painéis bifaciais, e a EDF Renewables mais AME instalaram 300 sistemas de limpeza robótica no CEME1 para reduzir o consumo de água em 90%.

Os fornecedores chineses aproveitam a integração vertical: a divisão e-STORAGE da Canadian Solar ganhou um contrato de engenharia, aquisição e construção de baterias de 312 MWh em 2024, refletindo a busca por capturar margens na ponta downstream. O software tornou-se um diferencial competitivo; a previsão por inteligência artificial da Suncast supervisiona quase 5 GW de renováveis e reduz penalidades por desequilíbrio, enquanto o investimento de USD 2 milhões da EDP em uma startup de manutenção preditiva sediada em Santiago sublinha a criação de valor digital.

Líderes do Setor de Energia Solar no Chile

Acciona, S.A

Enel Green Power S.p.A

Sonnedix Chile

Mainstream Renewable Power

Atlas Renewable Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Grenergy Renovables lançou um leilão reverso oferecendo 1,7 TWh anuais de seu complexo Oasis de Atacama de 2 GW / 11 GWh, com a concessão dos contratos prevista para o terceiro trimestre de 2025.

- Abril de 2025: A Atlas Renewable Energy obteve financiamento sem recurso de USD 510 milhões para o seu projeto híbrido Estepa de 215 MW / 418 MW, respaldado por contratos de compra de energia com a Codelco e a Colbún.

- Janeiro de 2025: A Atlas Renewable Energy comissionou o sistema de armazenamento em baterias BESS del Desierto de 200 MW / 800 MWh em Antofagasta, sob um contrato de compra de energia de 15 anos com a Copec, visando spreads noturnos de USD 40 a 60 por MWh.

- Dezembro de 2024: A ContourGlobal adquiriu um portfólio solar de 451 MWp e de armazenamento de 2,5 GWh da Grenergy Renovables por USD 900 milhões, fixando contratos de compra de energia noturnos de 15 anos.

Escopo do Relatório do Mercado de Energia Solar no Chile

A energia solar é o calor e a luz radiante provenientes do Sol que podem ser aproveitados por meio de tecnologias como a energia solar (usada para gerar eletricidade) e a energia solar térmica (usada em aplicações como o aquecimento de água).

O mercado de energia solar do Chile é segmentado por Tecnologia (Energia Solar Fotovoltaica, Energia Solar Concentrada), por Tipo de Rede (Conectada à Rede, Fora da Rede) e por Usuário Final (Escala Utilitária, Comercial e Industrial, Residencial). Para cada segmento, o dimensionamento de mercado e as previsões foram realizados com base na capacidade instalada.

| Energia Solar Fotovoltaica |

| Energia Solar Concentrada |

| Conectada à Rede |

| Fora da Rede |

| Escala Utilitária |

| Comercial e Industrial |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Sistemas de Equilíbrio de Planta e Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica |

| Energia Solar Concentrada | |

| Por Tipo de Rede | Conectada à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala Utilitária |

| Comercial e Industrial | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Sistemas de Equilíbrio de Planta e Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade instalada atual do mercado de energia solar do Chile?

O mercado contava com 19,75 GW de capacidade solar instalada em 2026 e está projetado para atingir 48,49 GW até 2031.

Com que rapidez se espera que a capacidade cresça?

A taxa de crescimento anual composta é prevista em 19,68% de 2026 a 2031.

Qual segmento se expandirá mais rapidamente?

Os projetos fora da rede que atendem a locais de mineração devem crescer a uma CAGR de 31,1% até 2031.

O que motiva o investimento em projetos híbridos de energia solar mais armazenamento?

Os pagamentos por capacidade, a redução do corte de energia e a necessidade de energia noturna despachável motivam os desenvolvedores a combinar energia fotovoltaica com baterias de quatro a seis horas.

Qual foi o volume de corte de energia em 2024?

O corte de energia atingiu 6 TWh em 2024, equivalente a aproximadamente 20% da produção renovável não convencional no Chile.

Quando será concluída a linha HVDC Kimal-Lo Aguirre?

A espinha dorsal HVDC de 3.000 MW está prevista para entrar em operação em 2029, pendente das aprovações ambientais finais e das consultas com as comunidades.

Página atualizada pela última vez em: