Tamanho e Participação do Mercado de EPC de Energia no México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

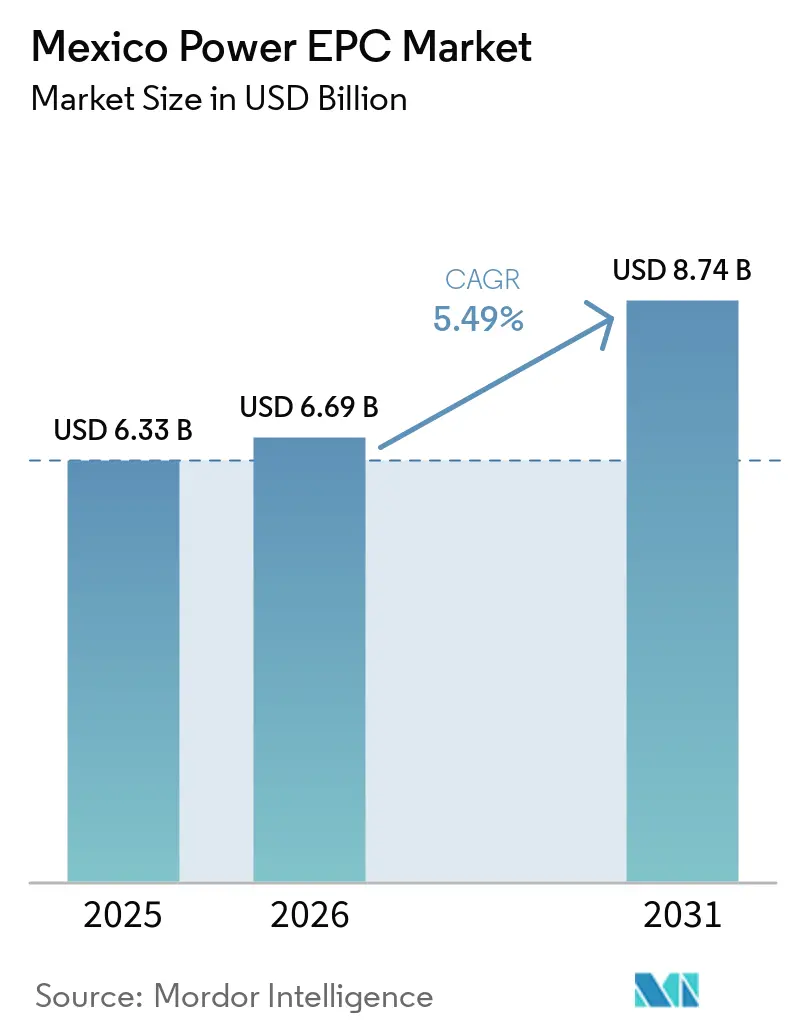

| Tamanho do mercado no ano base (2025) | 6.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EPC de Energia no México por Mordor Intelligence

O tamanho do Mercado de EPC de Energia no México deve se expandir de USD 6,33 bilhões em 2025 e USD 6,69 bilhões em 2026 para USD 8,74 bilhões até 2031, registrando um CAGR de 5,49% entre 2026 e 2031.

Os fluxos de trabalho de transmissão e distribuição (T&D) estão ganhando impulso porque a Comisión Federal de Electricidad (CFE) comprometeu USD 7,5 bilhões para 145 novas linhas e subestações, uma decisão desencadeada pelo evento de estresse na rede elétrica de maio de 2024, quando mais de 60% da rede de transmissão do México operou em carga máxima.[1]Comisión Federal de Electricidad, "CFE Anuncia Plano de Investimento de USD 23,4 Bilhões até 2030," cfe.mx O EPC de geração permanece fundamental, mas sua trajetória está se remodelando: as renováveis já respondem por três quartos do valor de geração e avançam mais rapidamente do que as adições térmicas, enquanto o mandato de armazenamento de março de 2025 agrupou solar e baterias em pacotes turnkey únicos. Os clusters de nearshoring em Nuevo León e Guanajuato estão comprimindo o ciclo de investimento em cinco a seis anos, elevando os volumes de pedidos e reformulando o sequenciamento de projetos. OEMs globais de turbinas, especialistas europeus em EPC e fabricantes locais estão formando plataformas conjuntas para atender às regras de conteúdo doméstico cada vez mais rigorosas, que agora exigem até 60% de fornecimento local para equipamentos de transmissão.[2]Comisión Federal de Electricidad, "CFE Anuncia Plano de Investimento de USD 23,4 Bilhões até 2030," cfe.mx

Principais Conclusões do Relatório

- O mercado de EPC de energia no México é segmentado em EPC de geração de energia e EPC de transmissão e distribuição de energia (T&D). O EPC de geração de energia representou 54,98% do mercado em 2025, enquanto o EPC de transmissão e distribuição de energia (T&D) deve crescer a um CAGR de 7,49% até 2031.

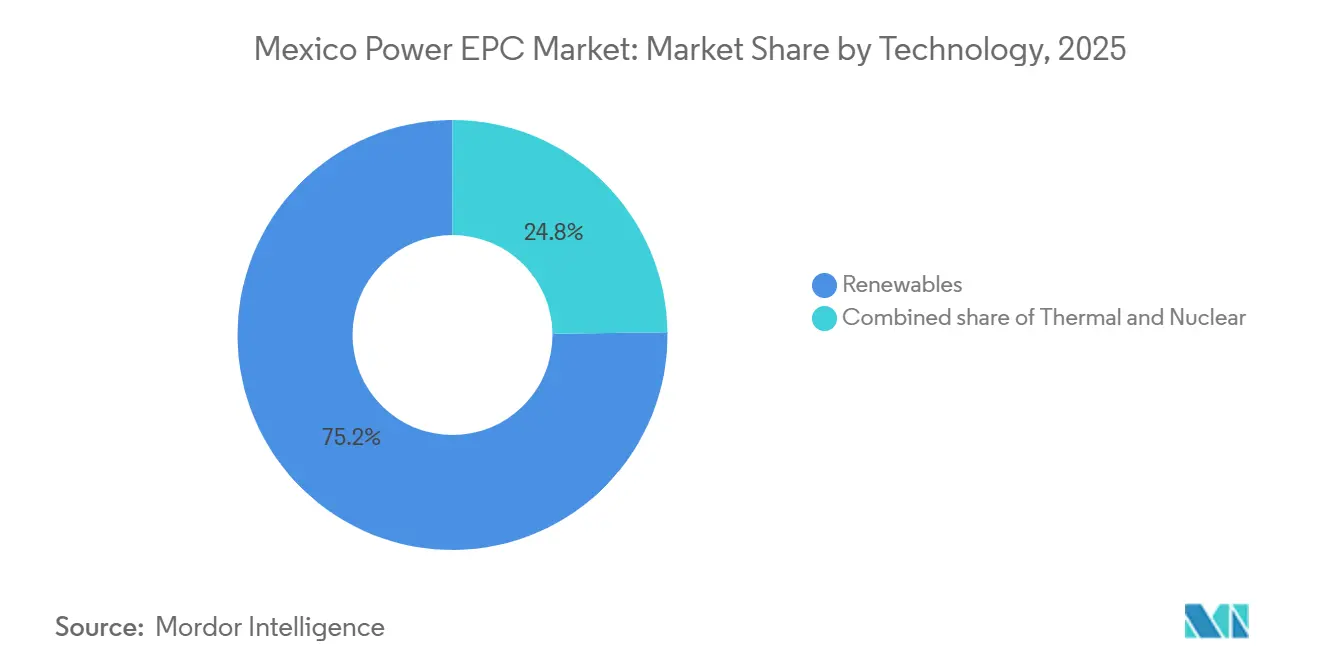

- Por tecnologia, as renováveis capturaram 75,2% da participação do mercado de EPC de geração de energia do México em 2025, enquanto o mesmo segmento deve se expandir a um CAGR de 9,8% até 2031.

- Por faixa de capacidade, projetos acima de 500 MW detinham 67,4% do tamanho do mercado de EPC de geração de energia do México em 2025; o segmento distribuído de até 100 MW deve crescer a um CAGR de 6,1% entre 2026 e 2031.

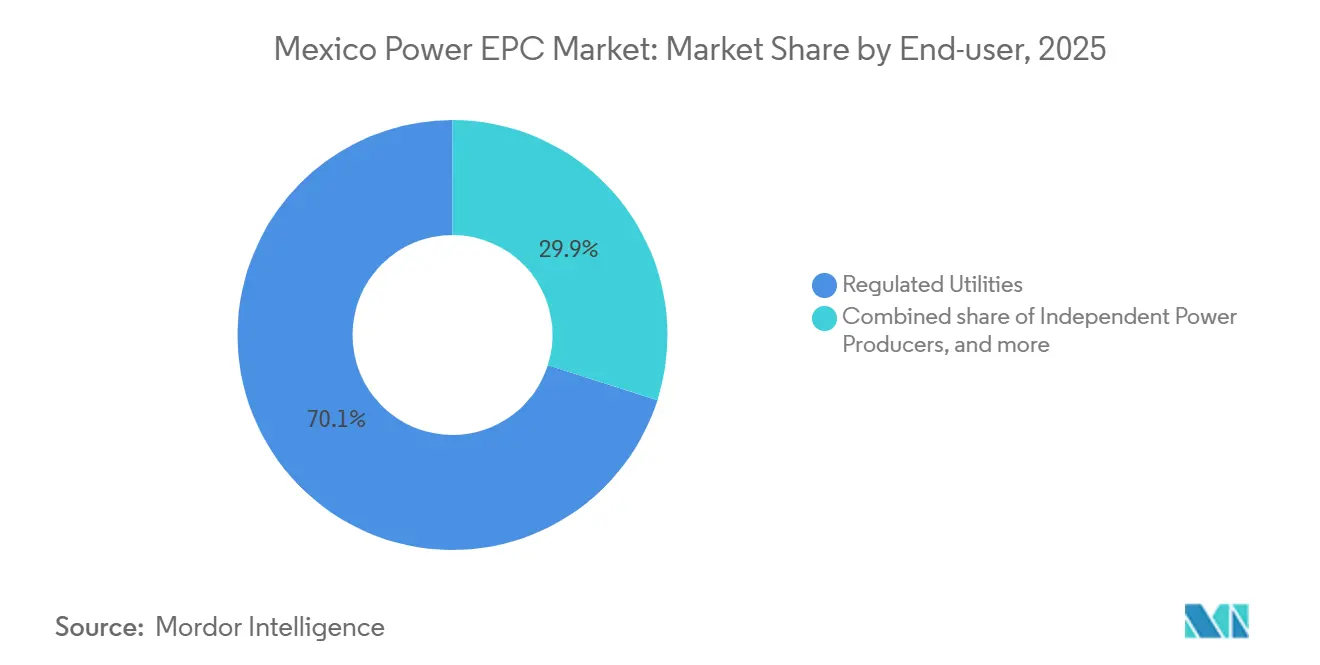

- Por usuário final, as concessionárias reguladas controlaram 70,1% dos gastos em 2025, mas os produtores independentes de energia devem registrar o CAGR mais rápido, de 6,7%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de EPC de Energia no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Licitações aceleradas de modernização da rede lideradas pela CFE | +1.8% | Nacional, com foco em Nuevo León, Guanajuato e Bajío | Médio prazo (2-4 anos) |

| Clusters de demanda industrial impulsionados pelo nearshoring | +1.2% | Estados do norte | Curto prazo (≤ 2 anos) |

| Licenciamento acelerado para parques renováveis ≥ 1 GW | +0.9% | Nacional, com ênfase em Sonora, Coahuila e Baja California | Médio prazo (2-4 anos) |

| Retrofits de ciclo combinado para redução de CO₂ | +0.5% | Nós da frota térmica existente | Longo prazo (≥ 4 anos) |

| Cadeias de ferramentas digitais de EPC (BIM-5D) | +0.7% | Nacional, liderado por contratantes de primeiro nível | Médio prazo (2-4 anos) |

| Novas estruturas de financiamento por títulos verdes | +0.4% | Nacional, com participação de bancos de desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Licitações Aceleradas de Modernização da Rede Lideradas pela CFE

O compromisso da CFE em agosto de 2025 de USD 23,4 bilhões para nova capacidade e atualizações de rede marca a maior janela de investimento único na história da concessionária. O pacote inclui 13.024 MW de nova geração e 6.261 quilômetros de circuito de linhas de alta tensão a serem licitados a partir de 2026. Os limites de conteúdo doméstico sobem para 60%, de modo que as empresas estrangeiras de EPC estão estabelecendo joint ventures de fabricação em Nuevo León e Estado de México para proteger as margens. O episódio de estresse na rede de maio de 2024 validou a urgência dessas licitações e adiantou os calendários de licitação em quase dois anos. Ciclos de adjudicação mais rápidos devem consolidar volumes mais elevados para o mercado de EPC de Energia no México.

Clusters de Demanda Industrial Impulsionados pelo Nearshoring

O México tornou-se o principal parceiro comercial dos Estados Unidos em 2023, desencadeando um aumento do investimento direto estrangeiro em manufatura que registrou crescimento anual médio de 20% até 2025.[3]Reuters, "México Torna-se Principal Parceiro Comercial dos EUA," reuters.com Instalações automotivas, eletrônicas e de data centers em Nuevo León, Guanajuato e Baja California requerem energia cativa, impulsionando atualizações rápidas em subestações próximas e linhas de média tensão. Tarifas industriais próximas a USD 0,18 por quilowatt-hora reforçam o argumento de negócio para usinas solares com armazenamento instaladas no local, que se enquadram na nova faixa de autogeração de 0,7-20 MW. Como resultado, as renováveis distribuídas e as microrredes estão emergindo como um conjunto de oportunidades independente dentro do mercado de EPC de Energia no México.

Licenciamento Acelerado para Parques Renováveis ≥ 1 GW

A CFE convidou 34 parques renováveis totalizando aproximadamente 6 GW em outubro de 2025 e ofereceu uma revisão ambiental de seis meses para usinas de pelo menos 1 GW. A regra de março de 2025, que exige que recursos intermitentes instalem armazenamento equivalente a 30% de sua capacidade nominal com duração de descarga de três horas, fundiu solar, eólica e baterias em lotes turnkey únicos. Seis usinas solares programadas para construção em 2027 integrarão 574 MW de baterias, ilustrando como os escopos de EPC estão se expandindo. Ao comprimir os prazos de licenciamento, a CFE trouxe uma nova parcela de megaprojetos para o pipeline ativo, sustentando o crescimento no mercado de EPC de Energia no México.

Redescoberta dos Retrofits de Ciclo Combinado para Redução de CO₂

O pacote de quatro usinas da Siemens Energy com a CFE adiciona 4 GW de turbinas classe H que reduzem a intensidade de carbono em 10-15% em comparação com as unidades legadas classe F. A Topolobampo III da GE Vernova, concluída em 2024, apresentou resultados semelhantes utilizando duas turbinas 7HA.01. Os projetos agora contemplam a mistura de hidrogênio e plantas auxiliares de hidrogênio verde, como o projeto de eletrólise de 210 MW em Sinaloa, adjudicado para projeto de engenharia básica em 2025. Esses projetos preservam ativos já amortizados enquanto se alinham com as metas de contribuição nacionalmente determinada do México, mantendo o EPC térmico relevante em um cenário com predominância de renováveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança de postura política em relação a PPAs privados | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Volatilidade persistente do câmbio MXN-USD | -1.1% | Nacional | Curto prazo (≤ 2 anos) |

| Gargalos federais na liberação de faixas de servidão | -0.6% | Territórios ejidais e indígenas | Médio prazo (2-4 anos) |

| Congestionamento crônico de transmissão no corredor Istmo-Bajío | -0.9% | Corredores de exportação do sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança de Postura Política em Relação a PPAs Privados Pós-2024

A reforma energética de março de 2025 exige que a CFE detenha pelo menos 54% da geração, reduzindo o espaço para projetos puramente mercantis. Os produtores independentes de energia agora devem coinvestir com a concessionária sob esquemas de produção mista, prolongando as negociações contratuais e aumentando a exposição às métricas de crédito da CFE. A saída parcial da Enel do México em 2024 ilustra como as concessionárias estrangeiras estão realocando riscos. A mudança regulatória pesa sobre o mercado de EPC de Energia no México até que novos modelos de coinvestimento amadureçam.

Volatilidade Persistente do Câmbio MXN-USD

Contratos de turbinas denominados em dólares e tarifas baseadas em pesos expõem as margens de EPC a oscilações cambiais. Depreciações acima de 18,5 pesos por dólar podem corroer o EBITDA do projeto em 200-400 pontos-base, um problema agudo para projetos com mais de 70% de conteúdo importado. As regras de conteúdo local da CFE, que sobem para 60% para kits de transmissão, visam reduzir a exposição, mas levarão vários anos para desenvolver profundidade doméstica. Até lá, os custos de hedge permanecem como um fator de pressão sobre o mercado de EPC de Energia no México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Renováveis Dominam Enquanto o Gás Proporciona Flexibilidade

As renováveis capturaram 75,2% do valor de geração e estão posicionadas para um CAGR de 9,8% até 2031, impulsionadas pelo convite da CFE a 34 parques solares e eólicos totalizando cerca de 6 GW. As regras de armazenamento obrigam os desenvolvedores a combinar painéis solares com baterias, ancorando tickets maiores por adjudicação. O tamanho do mercado de EPC de geração de energia do México para renováveis deve atingir USD 4,35 bilhões até 2031, equivalente à metade de todos os gastos com geração.

O EPC térmico permanece relevante. O programa de 4 GW da Siemens Energy e o duo de 1,5 GW da Mitsubishi Power ilustram o contínuo apetite pelo gás como ferramenta de balanceamento.[4]Siemens Energy, "Portfólio de Quatro Usinas Totaliza 4 GW," siemens-energy.com Turbinas prontas para hidrogênio e pequenos complementos de eletrolisadores apontam para futuros retrofits. O trabalho nuclear permanece limitado, sem novos anúncios desde as expansões de Laguna Verde na década de 1990. Portfólios híbridos combinando solar, armazenamento e gás estão emergindo como a estratégia padrão de confiabilidade, reforçando os volumes no mercado de EPC de geração de energia do México.

Por Faixa de Capacidade: Escala Utilitária Ainda Lidera, mas o Crescimento Distribuído Acelera

Usinas acima de 500 MW asseguraram 67,4% dos gastos com geração em 2025, ilustrando a preferência da CFE por economias de escala. Esses megaprojetos exigem longos prazos de execução, mas comandam tarifas favoráveis. Em contrapartida, o segmento de até 100 MW registrará o CAGR mais rápido, de 6,1%, à medida que as fábricas adotam sistemas solares com armazenamento instalados no local. Esse crescimento coloca os contratantes de EPC de menor porte em evidência, ampliando o mercado de EPC de geração de energia do México.

Os esquemas de médio porte entre 100 MW e 499 MW incluem a expansão González Ortega da CFE e vários complementos regionais de ciclo combinado. A escassez de água nos estados do norte restringe a expansão térmica nessa faixa, direcionando os desenvolvedores para as renováveis distribuídas. A participação do mercado de EPC de geração de energia do México para usinas acima de 500 MW pode recuar até 2031, mesmo com o crescimento absoluto dos gastos.

Por Usuário Final: Domínio das Concessionárias se Mescla com o Impulso dos Produtores Independentes de Energia

A CFE e outras concessionárias reguladas responderam por 70,1% dos gastos em 2025, sustentadas pelo programa de USD 23,4 bilhões da concessionária. As estruturas de produção mista agora convidam participação minoritária de capital privado, permitindo que os produtores independentes de energia cresçam a um CAGR de 6,7% e ampliem o mercado de EPC de geração de energia do México. O plano da Iberdrola de investir USD 1,9 bilhão após a alienação de ativos selecionados em 2023 sinaliza o contínuo interesse estrangeiro.

A energia cativa industrial está escalando rapidamente sob a regra de 0,7-20 MW, dando aos fabricantes maior controle sobre os custos de energia. O setor público e as empresas estatais, incluindo a cogeração da Pemex, completam a demanda ao retrofitar usinas envelhecidas. À medida que as normas de coinvestimento se consolidam, os produtores independentes de energia devem representar quase um terço do tamanho do mercado de EPC de geração de energia do México para geração até 2031.

Análise Geográfica

O mercado de EPC de Energia no México se concentra em dois eixos. Os estados industriais do norte — Nuevo León, Coahuila e Guanajuato — atraem a maior parte das atualizações de T&D porque o nearshoring acelerou a construção de fábricas. A CFE antecipou projetos de subestações e linhas planejados para a década de 2030 para a janela de 2026-2028, injetando valor imediato nos backlogs regionais. Na Baja California, a interligação transfronteiriça com a CAISO sustenta projetos de armazenamento em baterias como o Mexicali Volta, onde o financiamento da IFC ajudou a garantir um roteiro de 500 MW.

Os polos de recursos do sul — Oaxaca, Veracruz e Chiapas — possuem rico potencial eólico e solar, mas sofrem com o congestionamento de transmissão. Até que novos corredores de 400 kV entrem em operação no final da década, os desenvolvedores nesses estados aceitam o corte de geração ou adiam as datas de início comercial. Sonora e Sinaloa estão emergindo como zonas híbridas: o San Carlos Solar (220 MW) da Acciona em Sonora e o eletrolisador Pacífico Mexinol em Sinaloa ilustram estratégias combinadas de solar e hidrogênio.

Os estados do Bajío Central — Guanajuato, Querétaro e Aguascalientes — formam um cinturão manufatureiro onde a geração distribuída está florescendo. A escassez de água no extremo norte redireciona parte da indústria pesada para o sul, expandindo o alcance para microrredes solares com armazenamento. As regras de conteúdo local atraem empresas de EPC a instalar pátios de fabricação em Nuevo León e Jalisco, reduzindo os custos logísticos. Em conjunto, a variação regional incorpora resiliência ao mercado de EPC de Energia no México ao diversificar os vetores de demanda.

Cenário Competitivo

O mercado de EPC de Energia no México apresenta concentração moderada. Siemens Energy, GE Vernova e Mitsubishi Power detêm coletivamente cerca de 60% dos pacotes de ciclo combinado graças a acordos de serviço mestre plurianuais com a CFE. Grupos europeus de engenharia — Acciona, Techint e Iberdrola Ingeniería — lideram as licitações de EPC renovável ao agrupar armazenamento para atender à regra de 30% de baterias.

A tecnologia é um diferenciador. O hub de serviços de transmissão da GE Vernova em Toluca aplica análises de gêmeo digital que reduzem o comissionamento em aproximadamente 10-15%, posicionando a empresa favoravelmente para os pacotes de licitação digitalizados da CFE. A expertise em hidrogênio verde da Techint conquista mandatos de projeto para complementos de eletrólise, abrindo um nicho que os concorrentes não possuem. Enquanto isso, a Siemens Energy captura escala ao integrar fornecimento de turbinas, construção e serviço de longo prazo sob um único contrato.

O potencial de espaço em branco reside no segmento distribuído, onde proprietários industriais necessitam de usinas solares com armazenamento abaixo de 100 MW e onde empresas de EPC menores com vínculos de fabricação podem vencer. Empresas locais alinhadas com os fabricantes de equipamentos de chaveamento de Jalisco ou os fabricantes de aço de Nuevo León estão ingressando nesses projetos. A competição agora depende de localização, criatividade no financiamento e capacidade de entregar híbridos turnkey que satisfaçam as novas regras de política. Essas dinâmicas mantêm o mercado de EPC de Energia no México competitivo, mas acessível para participantes especializados.

Líderes do Setor de EPC de Energia no México

ICA Fluor

Techint Ingeniería y Construcción

Abengoa México

Elecnor México

Sener Ingeniería y Sistemas

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Revolve Renewable Power anunciou acordos definitivos para um portfólio de 16 projetos solares de geração distribuída no México. Esses projetos visam apoiar clientes comerciais e industriais, ao mesmo tempo em que criam demanda adicional para contratação de EPC (Engenharia, Aquisição e Construção) e de equilíbrio de planta no setor de energia distribuída.

- Fevereiro de 2026: O México também apresentou um novo marco baseado em PPA de 25 anos sob sua política de "Estruturas de Desenvolvimento Misto" para desbloquear aproximadamente 7,5 GW de investimentos em renováveis até 2030. A política foi concebida para acelerar a implantação de EPC para ativos renováveis e de armazenamento em escala utilitária por meio de parcerias entre a CFE e desenvolvedores privados.

- Agosto de 2025: Techint e Siemens Energy venceram o projeto de engenharia básica para uma usina de eletrólise de 210 MW vinculada ao projeto de metanol Pacífico Mexinol.

- Janeiro de 2024: A GE Vernova concluiu a usina de ciclo combinado Topolobampo III de 766 MW utilizando as duas primeiras turbinas 7HA.01 do México.

Escopo do Relatório do Mercado de EPC de Energia no México

O mercado de EPC de energia abrange o setor global de empresas que fornecem execução abrangente de projetos de geração, transmissão e distribuição de energia em regime turnkey. Os contratantes de EPC gerenciam o projeto de engenharia, a aquisição de equipamentos, a construção, a instalação, os testes e o comissionamento da infraestrutura de energia, garantindo que a entrega do projeto esteja alinhada com os requisitos acordados de custo, prazo e desempenho.

O mercado de EPC de energia no México é segmentado em EPC de geração de energia e EPC de transmissão e distribuição de energia. Por EPC de geração de energia, o mercado é segmentado por tecnologia, faixa de capacidade e usuário final. Esses segmentos são subdivididos da seguinte forma: tecnologia — térmica, nuclear e renováveis; faixa de capacidade — até 100 MW, 100-499 MW, acima de 500 MW; usuário final — concessionárias reguladas, produtores independentes de energia, energia cativa industrial e setor público/empresas estatais. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD Bilhões) para todos os segmentos acima.

| Por Tecnologia | Térmica |

| Nuclear | |

| Renováveis | |

| Por Faixa de Capacidade | Até 100 MW (Recursos Energéticos Distribuídos, microrrede) |

| 100 a 499 MW | |

| Acima de 500 MW | |

| Por Usuário Final | Concessionárias Reguladas |

| Produtores Independentes de Energia | |

| Energia Cativa Industrial | |

| Setor Público e Empresas Estatais |

| EPC de Geração de Energia | Por Tecnologia | Térmica |

| Nuclear | ||

| Renováveis | ||

| Por Faixa de Capacidade | Até 100 MW (Recursos Energéticos Distribuídos, microrrede) | |

| 100 a 499 MW | ||

| Acima de 500 MW | ||

| Por Usuário Final | Concessionárias Reguladas | |

| Produtores Independentes de Energia | ||

| Energia Cativa Industrial | ||

| Setor Público e Empresas Estatais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de EPC de Energia no México em 2026?

Está em USD 6,69 bilhões e caminha para USD 8,74 bilhões até 2031, sustentado por um CAGR de 5,49%.

Qual segmento detém a maior participação no mercado de EPC de Energia no México?

As renováveis dominam o EPC de geração com 75,2% de participação em 2025, graças ao pipeline de 6 GW de solar e eólica da CFE.

Onde estão localizados a maioria dos novos projetos de T&D?

Estados do norte, como Nuevo León e Guanajuato, concentram a maior parte dos 145 projetos de transmissão da CFE previstos para 2026-2028.

Qual é a faixa de capacidade de crescimento mais rápido?

As usinas distribuídas de até 100 MW lideram com um CAGR de 6,1%, à medida que os fabricantes instalam sistemas solares com armazenamento no local.

Como o mandato de 30% de armazenamento afeta o escopo do EPC?

Os desenvolvedores de solar e eólica devem adicionar baterias equivalentes a 30% da capacidade nominal, transformando contratos de tecnologia única em adjudicações híbridas turnkey.

Por que as empresas estrangeiras de EPC estão formando joint ventures locais?

Os limites de conteúdo doméstico agora chegam a 60% para muitos componentes, de modo que os contratantes estrangeiros se associam a fabricantes mexicanos para garantir licitações e gerenciar o risco cambial.

Página atualizada pela última vez em: