Tamanho e Participação do Mercado de Energia Solar no Irã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

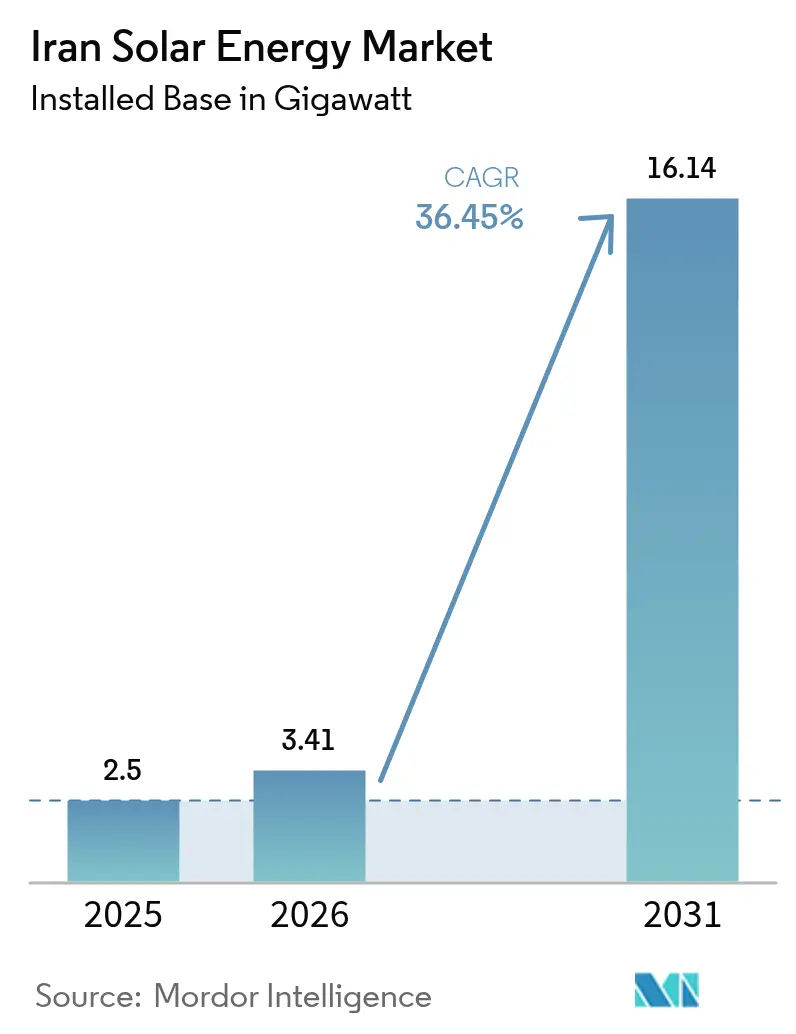

| Tamanho do mercado no ano base (2025) | 2.5 gigawatt |

| Volume do Mercado (2026) | 3.41 gigawatt |

| Volume do Mercado (2031) | 16.14 gigawatt |

| Taxa de crescimento (2026 - 2031) | 36.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar no Irã por Mordor Intelligence

O tamanho do Mercado de Energia Solar no Irã, em termos de base instalada, foi avaliado em 2,5 gigawatts em 2025 e estima-se que cresça de 3,41 gigawatts em 2026 para atingir 16,14 gigawatts até 2031, a uma CAGR de 36,45% durante o período de previsão (2026-2031).

Esse aumento de crescimento é impulsionado por uma meta nacional de 15 GW, 300 dias ensolarados por ano e uma irradiância solar média superior a 2.200 kWh por metro quadrado. A revitalização da tarifa feed-in (FiT) da SATBA oferece contratos de 20 anos indexados a taxas de câmbio estrangeiro que restauram a bancabilidade para desenvolvedores privados, enquanto a isenção de corte de carga de energia solar cativa industrial de 10 GW ancora a demanda de plantas de uso intensivo de energia. As isenções de impostos de importação sobre módulos bifaciais e rastreadores, juntamente com mandatos de localização que fomentam fábricas de joint-venture, estão acelerando ainda mais a expansão da capacidade instalada. As restrições cambiais e os subsídios a combustíveis fósseis ainda atenuam a adoção residencial, mas o transporte ferroviário da China e as linhas de montagem domésticas oferecem soluções alternativas viáveis.

Principais Conclusões do Relatório

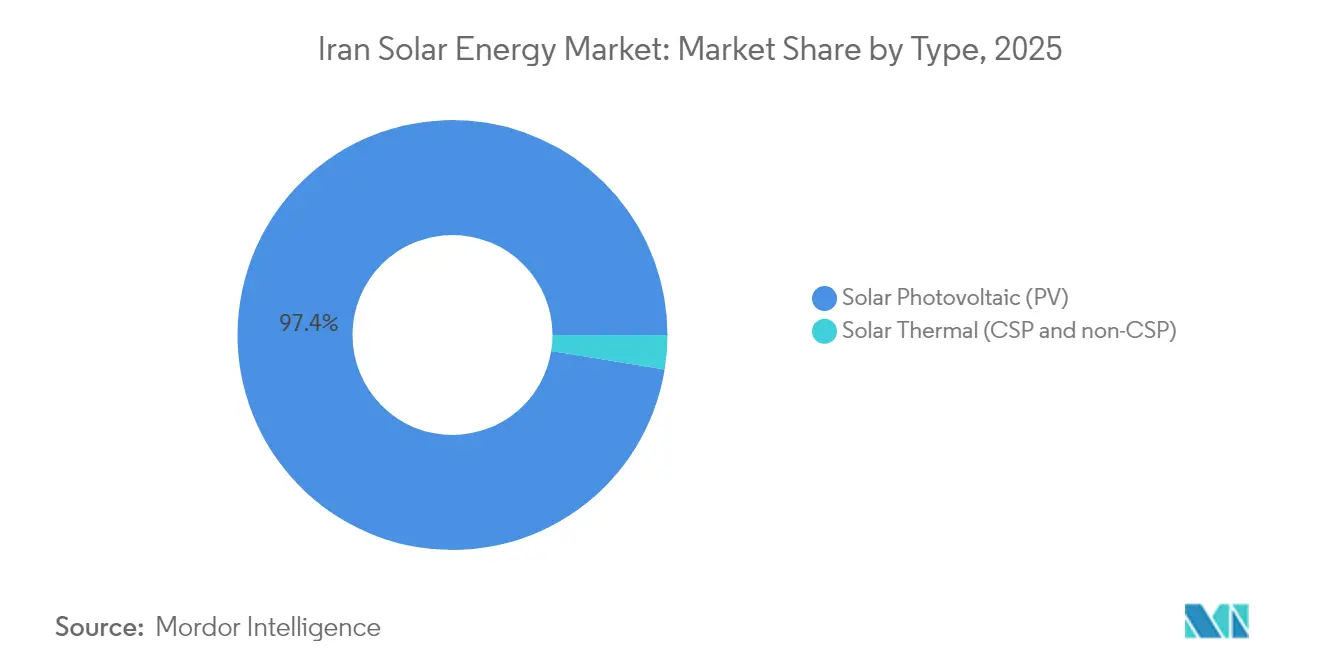

- Por tecnologia, a energia solar fotovoltaica (FV) representou 97,43% da participação do mercado de energia solar do Irã em 2025 e está projetada para crescer a uma CAGR de 36,12% até 2031.

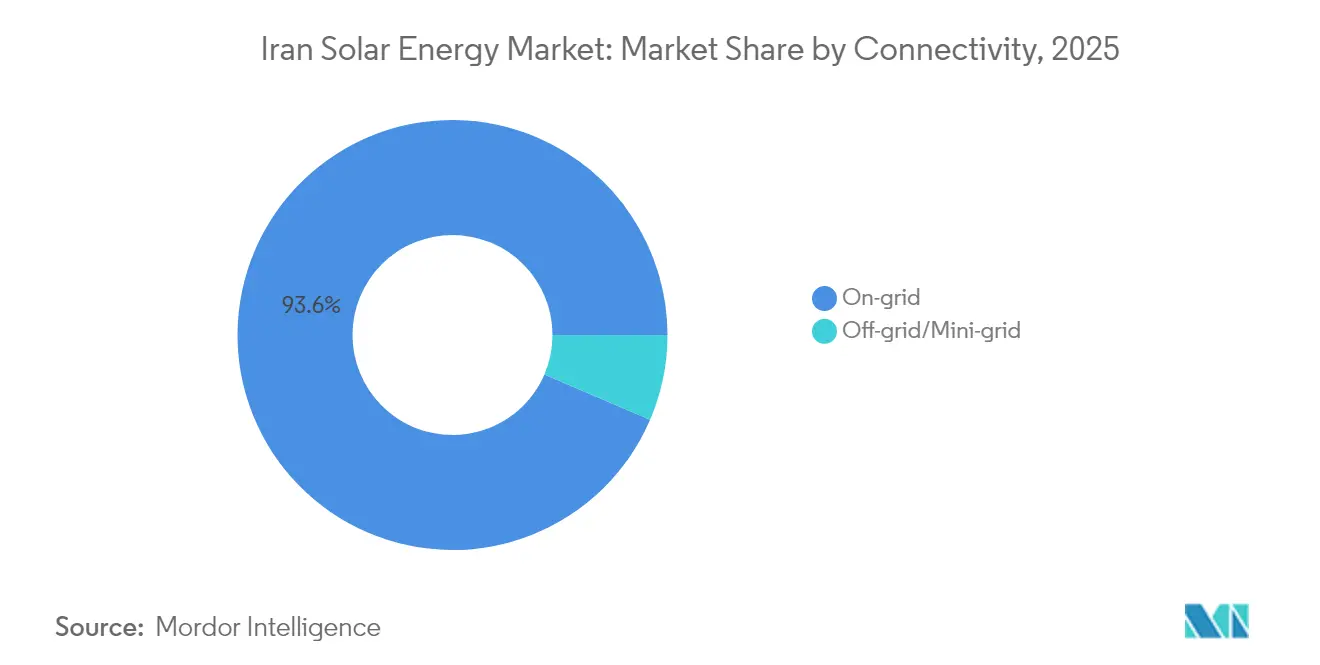

- Por tipo de rede, os sistemas conectados à rede detinham 93,55% de participação do mercado de energia solar iraniano em 2025; os sistemas fora da rede registraram o crescimento mais rápido, com uma CAGR de 40,25%.

- Por usuário final, as instalações de escala utilitária garantiram 74,62% da participação do mercado de energia solar do Irã em 2025, enquanto os sistemas comerciais e industriais lideraram o crescimento com uma CAGR de 41,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar no Irã

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Revitalização da tarifa feed-in da SATBA aumenta a bancabilidade | +8.5% | Nacional, com ganhos iniciais em Isfahan, Kerman e Yazd | Médio prazo (2 a 4 anos) |

| Isenção de corte de carga de energia solar cativa industrial de 10 GW | +7.2% | Corredores industriais, concentrados em Teerã, Isfahan e Khuzestã | Curto prazo (≤ 2 anos) |

| Implantação de mini-rede para nômades e áreas rurais (28.000 kits até 2024) | +5.8% | Regiões rurais e nômades em todo o território nacional | Longo prazo (≥ 4 anos) |

| Isenção de imposto de importação sobre módulos bifaciais e rastreadores | +4.9% | Nacional, com impacto nos mercados vizinhos | Médio prazo (2 a 4 anos) |

| Mandato de localização impulsiona a capacidade de fabricação em joint-venture | +4.1% | Polos de fabricação em Teerã e Isfahan, com potencial de exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Revitalização da Tarifa Feed-in da SATBA Aumenta a Bancabilidade

A tarifa feed-in de 20 anos restaurada, indexada às taxas de câmbio estrangeiro, elimina o risco do comprador e protege os retornos contra a desvalorização. Projetos solares que antes estagnavam em 3% das metas anuais de capacidade agora avançam, pois a SATBA concedeu licenças que ultrapassam 29 GW, criando um expressivo pipeline de desenvolvimento. Os fundos de pensão domésticos acolhem rendimentos protegidos contra a inflação, e as negociações preliminares sobre títulos verdes denominados em rial indicam uma crescente profundidade no mercado de capitais. Os primeiros projetos sincronizados à rede validam os fluxos de caixa, incentivando investimentos subsequentes, e o efeito multiplicador acelera o mercado de energia solar iraniano além das previsões oficiais.

Isenção de Corte de Carga de Energia Solar Cativa Industrial de 10 GW

O acesso garantido à rede para autoprodução oferece às plantas de uso intensivo de energia uma arbitragem clara: substituir o tempo de inatividade por apagões, que reduzem a produção no verão em até 40%, por um fornecimento solar previsível. O complexo Aftab-e-Sharq de 600 MW, codesenvolvido pela Mobarakeh Steel, demonstra como a energia solar cativa reduz a volatilidade operacional e reduz as emissões de CO₂ em 2,5 milhões de toneladas anualmente.[1]MAPNA Group Communications, "Aftab-e-Sharq 600 MW Solar Project Update", mapnagroup.com O agrupamento espacial em torno de corredores industriais reduz os custos de infraestrutura por MW e fomenta ecossistemas de manutenção compartilhada, aprofundando assim a competitividade da energia solar nas cadeias de valor da manufatura.

Implantação de Mini-Rede para Nômades e Áreas Rurais (28.000 Kits)

Os sistemas portáteis, oferecidos a 10% do custo, eletrificaram 10% dos 252.000 domicílios nômades do Irã, demonstrando um modelo escalável de energia fora da rede que dispensa a necessidade de extensões dispendiosas de transmissão. A alta confiabilidade em climas adversos incentiva comunidades rurais sedentárias a adotar soluções semelhantes, e os precedentes de subsídios governamentais abrem caminho para esquemas de irrigação e armazenamento refrigerado movidos a energia solar que aumentam a segurança alimentar. O período de implantação de três anos demonstra agilidade institucional que poderia ser redirecionada para programas maiores de energia rural.

Isenção de Imposto de Importação sobre Módulos Bifaciais e Rastreadores

A eliminação dos impostos alinha a política à economia de rendimento energético: os painéis bifaciais fornecem até 30% mais energia em desertos de alta albedo, enquanto os rastreadores de eixo único adicionam ganhos de geração de 15 a 25%.[2]Conselho Editorial da Wiley, "Performance Uplift of Bifacial Modules in High-Albedo Terrains", Wiley, onlinelibrary.wiley.com Colheitas maiores aumentam as receitas fiscais, tornando a isenção fiscalmente neutra, e posicionam o Irã para se beneficiar das curvas de custo bifaciais globais que deverão dominar as instalações após 2030. A medida também sinaliza um equilíbrio pragmático entre o acesso à tecnologia e os incentivos à fabricação doméstica.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Tarifas subsidiadas de combustíveis fósseis prejudicam o LCOE solar | -3.8% | Nacional, com maior impacto nas regiões ricas em gás | Longo prazo (≥ 4 anos) | |

| Escassez de liquidez cambial para componentes fotovoltaicos importados | -2.9% | Nacional, com efeitos agudos nas regiões dependentes de importações | Curto prazo (≤ 2 anos) | |

| Congestionamento da rede e corte de geração no cinturão solar de Yazd-Kerman | -2.4% | Corredor Yazd-Kerman, com impacto nas províncias centrais | Médio prazo (2 a 4 anos) | |

| Gargalos de financiamento relacionados a sanções | -2.1% | Nacional, com maior impacto em projetos de grande escala | Médio prazo (2 a 4 anos) | |

| Fonte: Mordor Intelligence | ||||

Tarifas Subsidiadas de Combustíveis Fósseis Prejudicam o LCOE Solar

A eletricidade com preço próximo a USD 0,04/kWh distorce a economia, mantendo o LCOE solar com um prêmio, especialmente para clientes residenciais. A reforma dos subsídios é politicamente sensível, mas aumentos graduais nas tarifas industriais sinalizam um reconhecimento implícito de que o ônus fiscal é insustentável. Os ajustes diferenciados de preços agora incentivam as empresas a adotar energias renováveis, mas a adesão dos domicílios fica para trás até que uma racionalização mais ampla dos subsídios reduza a diferença.

Escassez de Liquidez Cambial para Componentes Importados

As restrições bancárias impostas por sanções levam os desenvolvedores a recorrer a mercados de câmbio informais, que oferecem taxas de câmbio 20 a 30% mais elevadas, inflacionando assim as despesas de capital para inversores e rastreadores. Os embarques ferroviários da China para o porto seco de Aprin oferecem uma opção alternativa de logística; no entanto, a volatilidade cambial exige reservas de contingência nos orçamentos dos projetos. A localização é uma proteção de longo prazo, embora a produção de componentes avançados ainda dependa de materiais precursores importados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Solar Fotovoltaica Alcança Domínio Completo do Mercado

A energia solar fotovoltaica representou 97,43% da participação do mercado de energia solar do Irã em 2025, pois cada novo megawatt adicionado desde o final de 2023 utilizou módulos de silício cristalino. O tamanho do mercado de energia solar iraniano dedicado à energia fotovoltaica está projetado para crescer a uma CAGR de 36,12% até 2031, pois os formuladores de políticas eliminaram os caminhos regulatórios para a energia solar concentrada (CSP) com uso intensivo de água, optando, em vez disso, por uma plataforma de tecnologia única que padroniza a engenharia, a operação e manutenção (O&M) e a conformidade com o código de rede. Os 300 dias ensolarados do Irã e a irradiância normal direta acima de 2.200 kWh/m² elevam os fatores de capacidade fotovoltaica a 23% nos desertos do sudeste, mantendo os custos nivelados abaixo das plantas de pico a gás subsidiadas em contratos de tarifa feed-in de 20 anos.

A consolidação tecnológica reduz ainda mais os custos indiretos, pois as empresas de engenharia, aquisições e construção (EPC) reutilizam modelos de projeto, contratos de aquisição e módulos de treinamento de mão de obra. O acesso isento de impostos a painéis bifaciais e rastreadores de eixo único permite que os desenvolvedores aumentem o rendimento em até 30% com despesas de capital fixas, garantindo uma economia superior para o tamanho do mercado de energia solar do Irã destinado a projetos de escala utilitária. A ausência de tecnologias concorrentes também simplifica a localização da cadeia de suprimentos, permitindo que as fábricas de Teerã e Isfahan ampliem as linhas de montagem de módulos sem dividir o volume entre múltiplos fluxos de processos. As contínuas quedas de preços globais para bolachas mono-PERC e TOPCon, portanto, alimentam diretamente as economias de capital doméstico, sustentando a participação de mercado da energia fotovoltaica até 2031.

Por Tipo de Rede: Conectada à Rede Domina Enquanto Fora da Rede Acelera

Os ativos conectados à rede representaram 93,55% da participação do mercado de energia solar do Irã em 2025, pois os acordos de compra de energia de 20 anos indexados ao câmbio estrangeiro da SATBA garantem fluxos de caixa bancáveis para usinas de escala utilitária. Esta fatia conectada à rede do tamanho do mercado de energia solar iraniano cresce de forma constante à medida que os desenvolvedores correm para suprir um déficit de 14 GW no verão; no entanto, os sistemas fora da rede e de mini-rede registram uma CAGR mais acentuada de 40,25% até 2031, impulsionada por 28.000 kits nômades subsidiados e micro-redes de aldeia que superam os gargalos de transmissão.

O corte de geração no congestionado corredor Yazd-Kerman está agora empurrando alguns patrocinadores em direção a fazendas fora da rede com armazenamento acoplado, criando um ciclo de retroalimentação que acelera a adoção descentralizada. A medição líquida e os balcões únicos de interconexão reduzem a burocracia para projetos de telhado que alimentam alimentadores urbanos, enquanto arrays autônomos alimentam bombas, torres de telecomunicações e agroclusters além do alcance da espinha dorsal de alta tensão. Em conjunto, a expansão conectada à rede e a aceleração fora da rede criam uma construção de dupla via que aumenta tanto o fornecimento em massa quanto o acesso no último quilômetro.

Por Usuário Final: Escala Utilitária Lidera Enquanto o Segmento Comercial e Industrial Cresce Rapidamente

As usinas de escala utilitária maiores que 5 MW detinham 74,62% da participação do mercado de energia solar do Irã em 2025, refletindo uma estratégia estatal que prioriza projetos de alto impacto capazes de compensar um déficit de geração projetado de 30%. O tamanho do mercado de energia solar do Irã para esses parques ancorados à rede cresce de forma constante, mas os sistemas comerciais e industriais (C&I) registram uma CAGR mais rápida de 41,12%, à medida que os fabricantes garantem imunidade contra apagões sob uma isenção de energia solar cativa de 10 GW.

O fornecimento da Mobarakeh Steel proveniente do complexo Aftab-e-Sharq de 600 MW exemplifica como a demanda do segmento comercial e industrial (C&I) subsidia a economia das usinas de escala utilitária, ao mesmo tempo em que proporciona cortes anuais de CO₂ de 2,5 milhões de toneladas. As tarifas residenciais subsidiadas de cerca de USD 0,04/kWh ainda dificultam a adoção residencial, mas as crescentes tarifas industriais e as regras de relatórios ESG estão impulsionando os telhados de fábricas e os estacionamentos em áreas industriais degradadas para a viabilidade financeira. À medida que as pressões fiscais levam o governo a considerar uma reforma tarifária mais ampla, a expansão do segmento comercial e industrial (C&I) tende a se intensificar, equilibrando gradualmente o atual pipeline de projetos com predominância de escala utilitária.

Análise Geográfica

As províncias do sul e do centro formam o núcleo do mercado de energia solar iraniano. O cinturão Yazd-Kerman, abençoado com 2.200 kWh/m² de irradiação, abriga projetos emblemáticos como o parque Aftab-e-Sharq de 600 MW, que demonstra a colaboração industrial-utilitária. O congestionamento da rede no corredor impulsiona investimentos paralelos em linhas de 400 kV e sistemas de baterias para evitar os riscos de corte de geração.

As províncias costeiras do norte, Gilan e Mazandaran, mostram potencial para energia solar em telhados em áreas densamente povoadas. Embora a irradiância seja menor, a proximidade com os nós de demanda e as redes urbanas robustas compensam os diferenciais de produção. As primeiras "instalações solares" já estão pavimentando ruas com coberturas fotovoltaicas que servem simultaneamente como sombreamento e geração de energia.

As regiões ocidentais, como Khuzestã e Kermanshah, apresentam oportunidades emergentes vinculadas à infraestrutura de petróleo e gás, que oferece espinhas dorsais robustas de rede e compradores industriais. As avaliações de recursos identificam Abadan e Aghajari como locais de alto rendimento com conflitos mínimos de uso do solo. Mais a leste, a Província de Semnan está reservada para um polo de alta tecnologia em energia solar apoiado por capital chinês, criando corredores de exportação para a Ásia Central assim que as restrições de sanções se atenuarem.

Panorama regulatório

O mercado solar do Irã é regido principalmente pela Organização de Energia Renovável e Eficiência Energética (SATBA), sob o Ministério da Energia, que supervisiona o licenciamento e a aquisição de projetos renováveis. O instrumento central continua sendo a estrutura de contrato de compra de energia garantido (tarifa feed-in) da SATBA, apoiada por caminhos como o autoconsumo industrial e a negociação de energia verde por meio da Bolsa de Energia do Irã (IRENEX). A direção da política é ancorada em metas nacionais de capacidade citadas pela SATBA (incluindo uma meta de 18.000 MW em fontes renováveis até 2030), juntamente com o marco de planejamento do país, que prevê a aceleração da expansão de renováveis por meio do Sétimo Plano de Desenvolvimento.

No lado da demanda, mandatos e requisitos de conformidade são cada vez mais utilizados para criar contratos de compra bancáveis além dos leilões de concessionárias. Isso inclui uma exigência para que órgãos governamentais supram 40% de sua eletricidade a partir de fontes renováveis e uma exigência declarada para que as indústrias obtenham 20% da eletricidade de fontes renováveis a partir de 2028. Em maio de 2026, a SATBA destacou a energia solar em telhados como área prioritária, vinculando medidas de facilitação ao acesso a financiamento e à produção nacional de equipamentos, o que reforça a ligação entre incentivos políticos e requisitos de localização na cadeia de suprimentos solar.

Cenário Competitivo

A concentração do mercado é moderada, com o Grupo MAPNA liderando o desenvolvimento e as joint-ventures verticalmente integradas fortalecendo as cadeias de suprimentos locais. O braço de energias renováveis do MAPNA sincronizou os primeiros 20 MW do Aftab-e-Sharq em outubro de 2024 e tem como meta a conclusão total dos 600 MW antes de 2027, demonstrando sua capacidade de EPC chave na mão. As principais empresas chinesas, JinkoSolar, Trina Solar e Longi, mantêm o domínio de equipamentos por meio do fornecimento de células e bolachas, mas optam pelo licenciamento em vez da propriedade direta para navegar pelas sanções.

Estrategicamente, as principais empresas domésticas buscam a localização para garantir a elegibilidade ao prêmio da tarifa feed-in e proteger a exposição cambial. Os segmentos-alvo incluem a energia solar flutuante em reservatórios, combinando o controle de evaporação com a geração; a agrovoltaica em fazendas com escassez de água; e os híbridos de baterias para estabilização da rede que podem desbloquear a capacidade cortada. As barreiras para novos entrantes permanecem altas devido a obstáculos de financiamento e à complexidade de navegar pelas políticas, mas a escala das próximas licitações garante espaço para players especializados em EPC, O&M e monitoramento digital.

Líderes do Setor de Energia Solar no Irã

Mapna Renewable Energy

SATBA-backed Ghadir Solar

JinkoSolar

KPV Solar GmbH

Carlo Maresca SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Persiste um espaço em branco na energia solar distribuída e de pequena escala, onde o modelo de implantação pode aliviar a pressão sobre a transmissão e as restrições de pico de verão. A SATBA avançou um programa de energia solar de pequena escala de 15 GW, abrangendo usuários residenciais, comerciais e agrícolas (junho de 2026). Essa direção também se ajusta à realidade operacional de congestionamento da rede nos principais corredores solares e aumenta o argumento para configurações híbridas (solar mais armazenamento) que apoiem a confiabilidade no nível dos alimentadores. Isso cria espaço para fornecedores de inversores híbridos, baterias e serviços de EPC e O&M para telhados capazes de escalar.

As estruturas de financiamento e participação também estão se ampliando. Em junho de 2026, a SATBA citou o recebimento de mais de 900 milhões de dólares em recursos para o desenvolvimento de usinas de energia renovável e delineou o conceito de um fundo para projetos solares destinado a permitir a participação pública por meio da compra de cotas, expandindo as fontes de capital além do financiamento tradicional de projetos liderado por bancos. Ao mesmo tempo, grandes projetos-âncora continuam a validar a capacidade de compra industrial e de execução, incluindo a entrada em operação por etapas do empreendimento Aftab-e-Sharq de 600 MW da Mobarakeh Steel Company, em Isfahan. Esses desenvolvimentos sustentam oportunidades em energia solar cativa industrial, serviços de interconexão à rede e aquisição vinculada à localização para módulos e equipamentos de balanço do sistema.

Desenvolvimentos recentes do setor

- Junho de 2026: O MAPNA Group inaugurou a usina solar de 10 MW de Shahinshahr, na província de Isfahan. A entrada em operação adiciona capacidade de referência operacional para a MAPNA no centro do Irã e fortalece a credibilidade da desenvolvedora junto às aquisições lideradas pela SATBA e aos compradores corporativos que buscam projetos de construção mais rápida.

- Janeiro de 2025: O MAPNA Group e a SATBA assinaram um memorando de entendimento para investimento, construção e operação de 3.000 MW de usinas de energia renovável. O memorando estabeleceu um grande pipeline de desenvolvimento doméstico e sinalizou uma participação mais profunda de uma desenvolvedora-EPC iraniana em renováveis em escala de utilidade sob os marcos da SATBA.

- Dezembro de 2024: O Ministério da Energia, com a participação da Tavanir, lançou um programa para fornecer painéis solares portáteis a famílias nômades em todo o país, com os beneficiários pagando 10% do custo. A iniciativa fortaleceu o canal fora da rede e de minirredes, criando demanda por sistemas pequenos padronizados e redes de serviço de última milha fora da área de cobertura da rede principal.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de energia solar do Irã é definido como a geração de energia baseada em energia solar dentro do Irã, medida por meio das adições de capacidade instalada e da base instalada em operação, sendo então reconciliada com os cronogramas de execução de projetos e conexão à rede.

Exclusões de escopo: excluímos a atividade de exportação de equipamentos solares que não são instalados no Irã e quaisquer dispositivos de consumo fora da rede que não se conectem a um sistema de energia.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectado à rede

- Fora da rede

- Por Usuário Final

- Escala Utilitária

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Balanço do Sistema e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para reunir os fatos-base que mantêm o modelo fundamentado nas realidades específicas do Irã, especialmente a demanda de energia, o mix de geração e o ritmo de expansão da capacidade. Utilizamos fontes públicas e oficiais, como as séries de capacidade renovável da IRENA, indicadores de eletricidade da IEA, séries macroeconômicas do Banco Mundial e balanços energéticos e estatísticas de eletricidade nacionais, quando disponíveis.

Para entender como os projetos solares avançam do anúncio até a entrada em operação, também analisamos avisos de licitação, atualizações sobre a entrada em operação de projetos e comunicados de política publicados em sites de imprensa e associações do setor de reputação. Registros da empresa e materiais para investidores foram verificados quanto a pipelines de projetos e atividade de EPC, e uma assinatura paga para dados financeiros de empresas e inteligência de notícias foi usada apenas para verificar cronogramas e sinais de investimento reportados. As fontes de pesquisa documental listadas aqui são ilustrativas, e também recorremos a outros conjuntos de dados e documentos públicos para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar o que efetivamente está sendo construído no Irã e quando, já que os pipelines solares podem parecer maiores do que as adições efetivamente realizadas em um determinado ano. Conversamos com uma combinação de desenvolvedores, participantes de EPC, distribuidores de componentes e partes interessadas do setor elétrico, e usamos suas contribuições para fechar lacunas relacionadas a atrasos na entrada em operação, dimensionamento típico de projetos e restrições no terreno que não são sempre claras em fontes públicas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 15% | Ásia-Pacífico: 41% |

| Nível médio: 49% | Líderes funcionais/de unidade: 31% | EMEA: 37% |

| Empresas menores: 16% | Gerentes: 54% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói a capacidade solar endereçável usando a demanda de energia do Irã, as adições de geração planejadas e as metas de política renovável, filtrando então esse total por meio da prontidão da rede e do ritmo de execução dos projetos. Uma vez formado esse total, corroboramos com verificações seletivas bottom-up, como consolidações amostradas de capacidade de projetos anunciados e em construção, verificações de canal sobre prazos de entrega e blocos de capacidade típicos usados em projetos de escala de utilidade e C&I.

As principais entradas que orientam o modelo de mercado incluem a capacidade instalada por ano, os cronogramas de entrada em operação versus datas de concessão, a prontidão de conexão à rede e a divisão provável entre projetos em escala de utilidade e distribuídos, com base no que os desenvolvedores estão priorizando. Para a previsão, executamos análises de cenário para que restrições como disponibilidade de financiamento, logística de importação e continuidade política possam variar sem comprometer a lógica do modelo. Onde os dados de projetos estão incompletos, aplicamos fatores de realização conservadores e defasagens de tempo, ajustando posteriormente após uma nova verificação com respostas primárias.

Validação de Dados e Ciclo de Atualização

A validação é realizada por meio de múltiplas verificações, de modo que os números finais não dependam de um único conjunto de dados ou de uma única linha de entrevistas. Comparamos os resultados com sinais independentes, como totais de capacidade do setor elétrico, eventos de entrada em operação reportados e indicadores macroeconômicos que devem se mover na mesma direção das expansões solares, revisando então os valores discrepantes antes da aprovação final.

Segue-se uma revisão analítica em várias etapas, em que as premissas são retestadas e o modelo é reexecutado após o recebimento de esclarecimentos de ligações de acompanhamento. Os relatórios são atualizados em ciclo anual, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças de política, lotes significativos de entrada em operação de projetos ou uma mudança visível na disponibilidade de equipamentos. Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Dimensionamento do Mercado de Energia Solar do Irã pela Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a energia solar do Irã podem parecer muito distantes entre si, pois alguns autores utilizam unidades diferentes, inclusões diferentes e regras de tempo diferentes para quando a capacidade é contabilizada. As diferenças também surgem de se a estimativa está vinculada à capacidade instalada, ao valor de investimento em projetos ou a uma visão mais amplo do ecossistema que inclui serviços além da geração de energia.

A capacidade instalada versus a cobertura de receita é o maior fator de divergência. Na Mordor Intelligence, o número central está vinculado à capacidade solar comissionada no Irã, enquanto algumas cifras publicadas apresentam um valor em USD que também inclui projeto de sistemas, venda de equipamentos, instalação e serviços de O&M.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,41 bilhões de dólares (2026) | |

| Consultoria Global A | 1,67 bilhão de dólares (2024) | Esta estimativa é apresentada como um número de receita para um ecossistema solar mais amplo, que pode incluir fabricação, financiamento, instalação e operações, portanto não se alinhará com uma visão orientada à capacidade que acompanha o momento da entrada em operação. |

| Publicação Setorial B | 1,80 bilhão de dólares (2024) | O tamanho publicado também está em USD e parece misturar referências temporais, e o método parece depender mais de taxas de crescimento generalizadas do que de cronogramas de entrada em operação no nível de projeto e do progresso da conexão à rede. |

A dispersão na tabela é explicada principalmente pelo que cada fonte considera atividade de mercado e por como o tempo é tratado para projetos que foram concedidos, mas ainda não entraram em operação. Ao manter as premissas ancoradas em verificações de progresso de entrada em operação e, em seguida, revalidar as defasagens por meio de feedback de campo, o modelo permanece rastreável a etapas repetíveis e sinais observáveis de expansão.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia solar do Irã em 2026?

A capacidade instalada atingiu 3,41 GW em 2026 e está projetada para chegar a 16,14 GW até 2031.

Qual é a taxa de crescimento anual prevista para as instalações solares iranianas?

A capacidade está definida para avançar a uma CAGR de 36,45% de 2026 a 2031.

Qual segmento lidera a implantação de energia solar no Irã?

As usinas de escala utilitária acima de 5 MW detinham 74,62% de participação da capacidade instalada em 2025.

Qual é a participação da energia solar fotovoltaica no mix tecnológico do Irã?

A energia solar fotovoltaica comanda 97,43% das instalações e continua crescendo devido à economia favorável.

Como o esquema de tarifa feed-in apoia o financiamento de projetos?

A SATBA oferece acordos de compra de energia de 20 anos indexados ao câmbio estrangeiro que eliminam o risco do comprador para projetos conectados à rede.

Qual é o impacto dos mandatos de localização nas cadeias de suprimentos?

As fábricas de joint-venture que montam módulos e inversores reduzem a exposição ao câmbio estrangeiro e criam empregos qualificados em Teerã e Isfahan.

Página atualizada pela última vez em: