Tamanho e Participação do Mercado de MEMS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

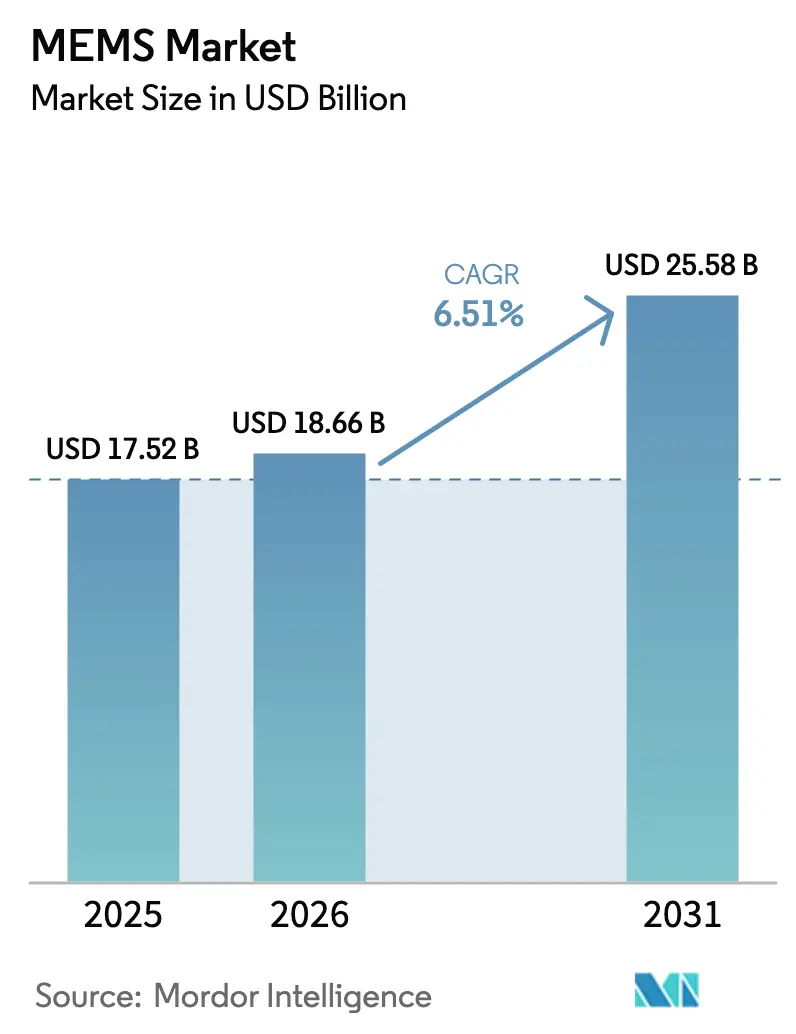

| Tamanho do Mercado (2026) | 18.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.51% CAGR |

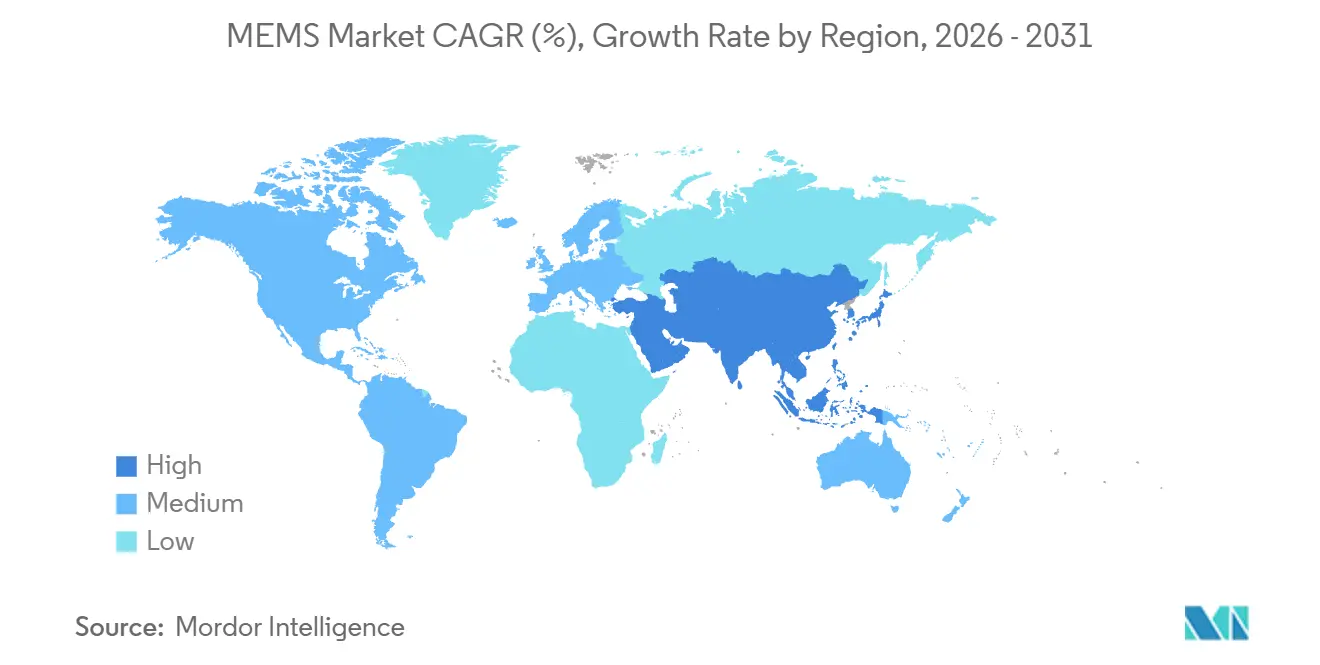

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

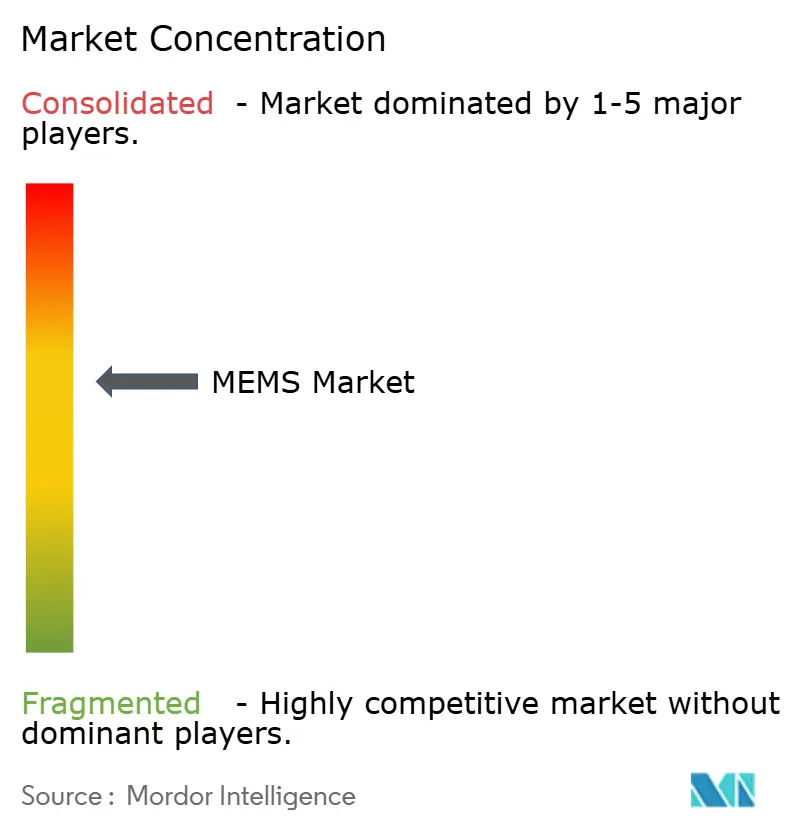

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MEMS por Mordor Intelligence

O tamanho do Mercado de MEMS deve crescer de USD 17,52 bilhões em 2025 para USD 18,66 bilhões em 2026 e está previsto para atingir USD 25,58 bilhões até 2031 a um CAGR de 6,51% no período de 2026-2031. Smartphones, dispositivos vestíveis, veículos elétricos e diagnósticos no ponto de atendimento impulsionam os volumes de remessa, enquanto a transição para a fabricação em wafers de 300 mm reduz continuamente os custos por die. A rápida expansão do 5G amplia a demanda por filtros e chaves RF-MEMS que oferecem menor perda de inserção, e os gateways de IA de borda agora especificam clusters de múltiplos sensores para reduzir a latência na nuvem. Monitores contínuos de glicose, cartuchos de laboratório em chip e alto-falantes piezo-MEMS exemplificam como os segmentos adjacentes de saúde e áudio criam novos fluxos de receita. O crescimento, no entanto, enfrenta desafios decorrentes de restrições de capacidade das fundições, elevados gastos de capital iniciais e crescentes custos de royalties para propriedade intelectual de RF-MEMS.

Principais Conclusões do Relatório

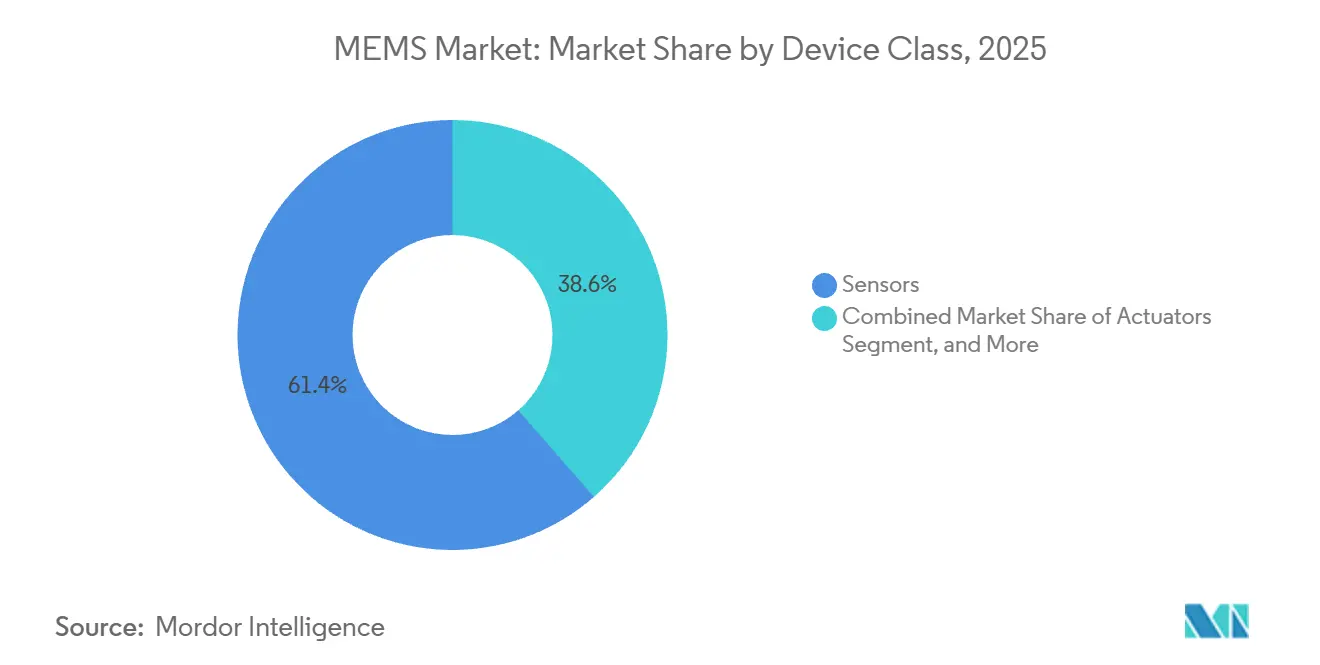

- Por classe de dispositivo, os sensores lideraram com 61,43% da participação do Mercado de MEMS em 2025; os chips microfluídicos têm previsão de avançar a um CAGR de 7,23% até 2031.

- Por aplicação, os eletrônicos de consumo detinham 38,37% do tamanho do Mercado de MEMS em 2025, enquanto saúde e dispositivos médicos devem se expandir a um CAGR de 7,53% até 2031.

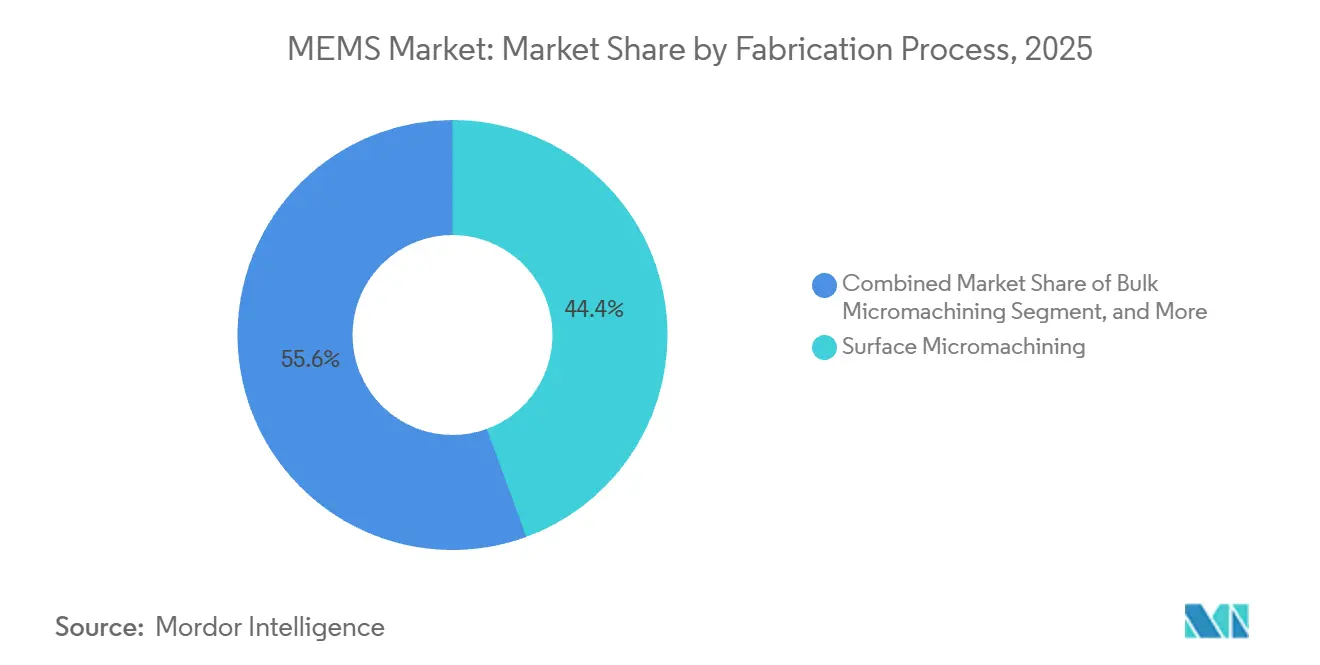

- Por processo de fabricação, a microfabricação de superfície capturou 44,42% da participação de receita em 2025; o processo LIGA tem projeção de crescer a um CAGR de 7,12% até 2031.

- Por material, o silício representou 72,37% da participação do Mercado de MEMS em 2025, enquanto os polímeros devem crescer a um CAGR de 8,12% ao longo do período de previsão.

- Por geografia, a região da Ásia-Pacífico dominou com 52,31% da receita de 2025 e está posicionada para sustentar um CAGR de 7,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de MEMS

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de sensores em nós de borda de IoT | +1.2% | Global, com APAC e América do Norte liderando as implantações | Médio prazo (2-4 anos) |

| Expansão do conteúdo de MEMS por veículo elétrico para segurança em ADAS | +1.5% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Adoção do 5G impulsionando filtros e chaves RF-MEMS | +1.0% | Global, concentrado na infraestrutura de telecomunicações da APAC | Curto prazo (≤2 anos) |

| Transição para a fabricação de MEMS em nível de wafer de 300 mm | +0.9% | Núcleo da APAC (Taiwan, Japão), expansão para a América do Norte | Longo prazo (≥4 anos) |

| Crescimento de bio-MEMS microfluídicos para diagnósticos no ponto de atendimento | +0.8% | América do Norte e Europa, expandindo para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Alto-falantes piezo-MEMS de ultrabaixo consumo de energia para dispositivos auditivos | +0.6% | Global, liderado por centros de eletrônicos de consumo na APAC | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Sensores em Nós de Borda de IoT

Os gateways de borda agora incorporam de cinco a oito dispositivos MEMS, em comparação com dois a três apenas três anos atrás, permitindo análise de vibração, detecção de gás e monitoramento de temperatura no próprio dispositivo. O pacote de serviços de IoT da Qualcomm para 2025 combina acelerômetros MEMS com modelos de aprendizado de máquina que reduzem os alarmes falsos em 40%. Nós de sensores com custo inferior a USD 20, construídos em torno de microcontroladores RISC-V, reduzem as barreiras de adoção. As implantações de agricultura inteligente ilustram os benefícios de escala, pois sensores de umidade do solo e meteorológicos retransmitem dados filtrados localmente antes do envio para a nuvem. Os padrões fragmentados de firmware ainda retardam a integração de sistemas e prolongam os ciclos de qualificação de produtos.

Expansão do Conteúdo de MEMS por Veículo Elétrico para Segurança em ADAS

Sedãs autônomos de Nível 3 agora integram de 18 a 22 dispositivos MEMS, ante 12 em carros convencionais, para cumprir os mandatos de segurança funcional da ISO 26262. O módulo IAM-20685 da TDK incorpora um circuito de autoteste que sinaliza desvios em 10 ms, atendendo aos requisitos de operação em falha dos fornecedores de Nível 1. Os sistemas eletromecânicos de freio por fio requerem sensores de pressão de alta precisão com amostragem a 1 kHz, enquanto o mandato de pressão de pneus da China para 2026 adiciona 25 milhões de unidades de demanda anual. A concentração regional de fabricação na Alemanha e no Japão, no entanto, expõe os fabricantes de automóveis a interrupções na cadeia de suprimentos.

Adoção do 5G Impulsionando Filtros e Chaves RF-MEMS

A chave RF-MEMS da Qorvo atinge 0,3 dB de perda de inserção a 28 GHz, dobrando o raio de cobertura em comparação com projetos de diodo PIN. A Broadcom enviou 50 milhões de capacitores sintonizáveis para correspondência de antena em smartphones em 2025. A aquisição de propriedade intelectual de filtros pela Murata reduz as placas em 40%. O protocolo de confiabilidade da IEEE de 2025 aborda a fadiga de contato após 10 bilhões de ciclos.[1]IEEE Standards Association, "IEEE Std 2888-2025," standards.ieee.org Os mercados sensíveis a preços na Índia e no Sudeste Asiático ainda preferem filtros convencionais, moderando a penetração de RF-MEMS no curto prazo.

Transição para a Fabricação de MEMS em Nível de Wafer de 300 mm

A fábrica Jarfalla da Silex agora grava wafers de 300 mm, reduzindo os custos por die em 30-40% e permitindo a produção de 120 milhões de sensores inerciais por ano. A GlobalWafers comprometeu USD 500 milhões para expandir o fornecimento de SOI no Missouri. A TSMC adicionou MEMS à sua plataforma de 28 nm, proporcionando aos dispositivos vestíveis acesso a lógica e sensores em um único die. A reconversão de uma linha de 200 mm pode ultrapassar USD 200 milhões, desencorajando fundições menores e deixando dispositivos de nicho em substratos legados. As regras de projeto padronizadas ainda são difíceis de alcançar, prolongando os ciclos de desenvolvimento em até nove meses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial para linhas de processo especializadas | -0.7% | Global, agudo em regiões com subsídios governamentais limitados | Longo prazo (≥4 anos) |

| Falta de regras de projeto e padrões de nível de fundição | -0.5% | Global, afetando particularmente fundições menores e startups fabless | Médio prazo (2-4 anos) |

| Risco de fornecimento de AlN dopado com Sc e outros materiais de nicho | -0.4% | Global, concentrado em programas aeroespaciais da América do Norte e Europa | Médio prazo (2-4 anos) |

| Emaranhados de propriedade intelectual de RF-MEMS elevando custos de royalties | -0.3% | Global, mais severo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial para Linhas de Processo Especializadas

A instalação de uma única baia de 200 mm com ferramentas de gravação iônica reativa profunda e ligação de wafer custou à Rogue Valley Microdevices USD 180 milhões em 2025. Ao contrário das fábricas de CMOS que amortizam os gastos em chips diversificados, uma linha de MEMS suporta famílias restritas, limitando a diversificação. As leis CHIPS e European Chips Acts canalizam subsídios para players estabelecidos, mas as startups ainda enfrentam custos de entrada na casa dos oito dígitos. A requalificação de processos automotivos ou médicos pode levar 18 meses, de modo que as fundições resistem a modificações, retardando a inovação.

Falta de Regras de Projeto e Padrões de Nível de Fundição

A pesquisa da SEMI de 2025 constatou que 62% das startups fabless de MEMS exigiram pelo menos duas revisões de máscara, em comparação com 18% para seus pares de CMOS.[2]SEMI, "MEMS and Sensors Industry Group Report 2025," semi.org As regras proprietárias de profundidade de vala e gradiente de tensão exigem que os projetistas refaçam o layout ao trocar de fornecedor, resultando em encargos de engenharia não recorrentes de até USD 500.000 por dispositivo. Os fluxos de referência do Grupo da Indústria de MEMS permanecem voluntários, resultando em benchmarking de rendimento inconsistente. A ausência de estruturas de teste padronizadas obscurece o rendimento real por die e complica as comparações de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Dispositivo: Sensores Ancoram a Receita Enquanto a Microfluídica Avança

Os sensores dominaram o Mercado de MEMS com uma participação de 61,43% em 2025, pois os módulos inerciais foram enviados em volumes de bilhões de unidades para smartphones e veículos. Os chips microfluídicos impulsionam o CAGR mais rápido de 7,23% porque os diagnósticos descentralizados dependem de cartuchos descartáveis que comprimem os ciclos de teste de dias para minutos. A economia unitária favorece os volumes de sensores, mas as margens nos consumíveis de laboratório em chip permanecem elevadas, atraindo fornecedores diversificados a adicionar capacidade de fundição microfluídica. Os atuadores, como cabeças de jato de tinta, apresentam ciclos de substituição maduros que limitam o crescimento, enquanto os osciladores MEMS se beneficiam dos requisitos de sincronização de temporização do 5G. Os coletores de energia emergentes permanecem em nicho porque as eficiências de conversão ficam abaixo de 10%, mas a adoção aumenta em nós industriais remotos onde as trocas de bateria são custosas.

O segmento microfluídico em expansão amplia a base de clientes de saúde endereçável. A expansão da instalação da Abbott em Illinois sublinha a demanda por cartuchos à medida que os departamentos de emergência adotam testes de gases sanguíneos à beira do leito. As vias regulatórias sob a autorização FDA 510(k) encurtam o tempo de comercialização para bio-MEMS incrementais, reforçando as vantagens dos incumbentes. Enquanto isso, as pressões de comoditização afetam os sensores, levando os fornecedores a recorrer à fusão em chip e ao aprendizado de máquina para justificar os preços. O contraste ilustra como o Mercado de MEMS se bifurca em sensores orientados por volume e microfluídica de alta margem e específica para aplicações, cada um exigindo roteiros de fabricação distintos.

Por Tipo de Sensor e Atuador: Dominância Inercial Encontra Inovação em Microfones

Os sensores inerciais detinham uma participação de 42,53% em 2025, pois acelerômetros e giroscópios sustentam a rotação de tela de telefones, rastreamento de condicionamento físico e controle de estabilidade automotiva. Os microfones MEMS têm projeção de registrar um CAGR de 8,31% à medida que os assistentes de voz migram de dispositivos topo de linha para dispositivos de médio alcance, com relações sinal-ruído de 70 dB permitindo comandos de campo distante. Os sensores de pressão mantêm uma demanda estável para sistemas de monitoramento de pressão de pneus e ventiladores, enquanto os componentes RF-MEMS continuam a crescer com a adoção do 5G, mas permanecem sensíveis a custos. Os MEMS ópticos atendem a nichos de projeção e LiDAR onde os prêmios de desempenho compensam os volumes menores.

A GoerTek enviou 1,2 bilhão de microfones em 2025, desafiando a Knowles em termos de custo e miniaturização. Os preços médios de venda de acelerômetros para consumidores caíram abaixo de USD 0,50, levando os fornecedores a incorporar motores de fusão de sensores para diferenciação. Os fornecedores de RF-MEMS enfrentam acumulação de royalties à medida que Qorvo e Broadcom defendem seus portfólios de patentes, elevando as barreiras para novos entrantes. A combinação de dispositivos inerciais de commodities e microfones de alto valor sublinha a segmentação do Mercado de MEMS e os diferentes alavancadores de inovação.

Por Aplicação: Saúde Supera Eletrônicos de Consumo

Os eletrônicos de consumo representaram 38,37% da receita de 2025, impulsionados pela demanda persistente por smartphones e dispositivos vestíveis. Saúde e dispositivos médicos têm previsão de crescer 7,53% até 2031, à medida que monitores contínuos de glicose, bombas de insulina e cartuchos de diagnóstico transferem o atendimento dos hospitais para os domicílios. As plataformas de veículos elétricos automotivos integram de 18 a 22 unidades MEMS para monitoramento de ADAS, bateria e cabine, criando um pilar de crescimento estável no médio prazo. A robótica industrial utiliza sensores de vibração para manutenção preditiva que reduz o tempo de inatividade, enquanto a infraestrutura 5G requer filtros e osciladores RF-MEMS para estações base ágeis.

A integração anunciada pela Apple de sensores de glicose no Apple Watch expande a penetração de biossensores MEMS além das populações diabéticas. A bomba MiniMed da Medtronic valida a precisão dos sensores de pressão na entrega de insulina em circuito fechado. Enquanto isso, a demanda de telecomunicações pode se estabilizar após o cumprimento das metas de cobertura de macrocélulas, redirecionando o crescimento de RF-MEMS para repetidores internos para empresas. A visão por aplicação mostra a saúde superando o consumo à medida que o conteúdo de sensores por dispositivo aumenta e os modelos de reembolso adotam o monitoramento preventivo.

Por Processo de Fabricação: Microfabricação de Superfície Lidera, Processo LIGA Ganha Tração

A microfabricação de superfície representou 44,42% da receita de 2025, pois aproveita as ferramentas de CMOS, co-integrando MEMS e lógica para reduzir a área da placa. A gravação iônica reativa profunda permanece indispensável para giroscópios que necessitam de valas de 50-100 µm, enquanto a microfabricação de massa sustenta os diafragmas de sensores de pressão. O processo LIGA, com projeção de crescer a um CAGR de 7,12% até 2031, utiliza litografia de raios X para fornecer estruturas metálicas submicrônicas críticas para chaves RF-MEMS que ciclam bilhões de vezes. Os substratos de silício sobre isolante reduzem as parasitas em dispositivos de temporização, mas apresentam prêmios de wafer de 3 a 5 vezes.

O roteiro da TDK favorece acelerômetros microfabricados em superfície com filtros em chip, reduzindo os componentes externos em 30%. A dependência do processo LIGA em instalações de síncrotron concentra a produção em locais limitados, representando risco de fornecimento, mas oferecendo tolerâncias incomparáveis. A deposição de camada atômica de nitreto de alumínio dopado com escândio promete acoplamento piezoelétrico superior, embora os limites de rendimento restrinjam a adoção a segmentos de alto valor. A diversidade de processos reflete como a otimização do tamanho do Mercado de MEMS pondera custo, desempenho e acessibilidade de equipamentos.

Por Material: Dominância do Silício Enfrenta Disrupção dos Polímeros

O silício manteve 72,37% da participação do Mercado de MEMS em 2025 graças à microfabricação de massa e de superfície madura que reutiliza a infraestrutura de CMOS. Os polímeros exibem o CAGR mais rápido de 8,12% à medida que a fabricação rolo a rolo permite cartuchos microfluídicos descartáveis e patches flexíveis de monitoramento de feridas. Os piezoelétricos, como o nitreto de alumínio, potencializam alto-falantes e filtros de RF, enquanto os semicondutores compostos visam sensores aeroespaciais de alta temperatura. Os metais permanecem essenciais para eletrodos, mas a degradação do contato de ouro impulsiona a pesquisa em revestimentos de rutênio.

O nitreto de alumínio dopado com escândio, que aumenta os coeficientes piezoelétricos em 50%, enfrenta gargalos de fornecimento porque apenas três fornecedores de alvos de pulverização catódica atendem aos padrões de pureza aeroespacial. Os MEMS de polímero utilizam SU-8 e PDMS para testes de uso único de baixo custo, uma vantagem fundamental à medida que a saúde avança em direção ao diagnóstico domiciliar. Os piezoelétricos à base de chumbo enfrentam iminentes restrições do regulamento REACH europeu, direcionando o desenvolvimento para alternativas sem chumbo. As escolhas de materiais, portanto, evoluem em resposta a restrições regulatórias, de desempenho e de custo, remodelando as estratégias dos fornecedores dentro do setor de MEMS mais amplo.

Análise Geográfica

A Ásia-Pacífico liderou com 52,31% da receita de 2025 e avançará a um CAGR de 7,13% até 2031. O mandato de pressão de pneus da China adiciona 25 milhões de sensores de pressão anualmente,[3]Ministério da Indústria e Tecnologia da Informação, "Regulamentações Automotivas," miit.gov.cn enquanto Japão e Taiwan se especializam em filmes finos piezoelétricos e co-integração MEMS-lógica de 28 nm, respectivamente. A cadeia de fornecimento de microfones verticalmente integrada da Coreia do Sul para marcas globais de smartphones encurta os prazos de entrega e reforça a dominância regional. Índia e Sudeste Asiático representam mercados de rápido crescimento e sensíveis a preços que adotam cada vez mais dispositivos de médio alcance com sensores inerciais, mas adiam recursos premium como ativação de voz sempre ativa.

A América do Norte contribuiu com aproximadamente 23% do faturamento de 2025, sustentada por clusters automotivos, de defesa e médicos. Os subsídios da Lei CHIPS de USD 52 bilhões destinam recursos para linhas de MEMS domésticas, com a Rogue Valley Microdevices garantindo USD 75 milhões para expandir a capacidade no Oregon. As vias FDA 510(k) permitem ciclos de comercialização de 12 meses para MEMS médicos, acelerando a visibilidade de receita. Os altos custos de mão de obra ainda direcionam os sensores de smartphones de alto volume para o exterior, mas os dispositivos especializados e as unidades inerciais de defesa permanecem locais por razões de segurança.

A Europa detinha cerca de 18% de participação, ancorada pela tríade de sensores automotivos da Alemanha composta por Bosch, Infineon e Continental. A Lei Europeia de Chips de EUR 43 bilhões financia atualizações de 300 mm na X-FAB, apoiando metas de acelerômetros abaixo de USD 2 para ADAS. A STMicroelectronics da França fornece módulos de múltiplos sensores para dispositivos vestíveis globais, enquanto o cluster de Cambridge no Reino Unido incuba startups de MEMS ópticos para LiDAR e displays de realidade aumentada. Os marcos regulatórios sob RoHS e REACH elevam os obstáculos de qualificação para materiais à base de chumbo e certos materiais poliméricos, moldando os roteiros de materiais dos fornecedores. América do Sul, Oriente Médio e África respondem coletivamente por menos de 7%, impulsionados pela demanda automotiva do Brasil, projetos de cidades inteligentes dos Emirados Árabes Unidos e sensores de mineração da África do Sul, mas o crescimento é limitado por tarifas de importação e lacunas de infraestrutura.

Cenário Competitivo

O setor de MEMS exibe uma concentração moderada, com os cinco maiores fornecedores controlando pouco mais de 60% da receita agregada em sensores inerciais e microfones. Bosch, STMicroelectronics, TDK InvenSense, Knowles e GoerTek ocupam as posições de comando porque operam fluxos de processo proprietários, desfrutam de vitórias de design de longa data em automotivo e smartphones e mantêm canais de vendas globais. Fora desses líderes, dezenas de especialistas de médio porte se concentram em micro-espelhos ópticos, chaves RF-MEMS e cartuchos microfluídicos, criando uma longa cauda competitiva onde a participação de mercado é difusa. Essa bifurcação deixa espaço para inovadores de nicho mesmo quando as economias de escala favorecem as marcas estabelecidas.

A estratégia tecnológica tornou-se o principal diferenciador. Bosch e STMicroelectronics aproveitam a integração vertical completa, operando fábricas cativas de 200 mm e 300 mm que garantem o fornecimento e permitem ajustes rápidos de projeto para clientes de Nível 1. Em contraste, desafiantes fabless como xMEMS e USound terceirizam a produção para fundições especializadas, concentrando a pesquisa e desenvolvimento no projeto de transdutores piezoelétricos e acelerando o tempo de comercialização. A densidade de patentes, particularmente em RF-MEMS, eleva as barreiras de entrada; portfólios sobrepostos de chaves e capacitores sintonizáveis forçam os entrantes menores a licenciar ou se afastar de subsegmentos contestados. A participação em grupos de trabalho da IEEE e da ISO favorece ainda mais os contribuintes incumbentes que moldam os protocolos de confiabilidade e teste para se alinharem com seus pontos fortes de fabricação.

As dinâmicas regionais introduzem complexidade adicional. Fornecedores chineses como AAC Technologies e GoerTek combinam mão de obra de baixo custo com subsídios estatais, permitindo preços agressivos que já erodiu a participação ocidental em microfones. As empresas europeias buscam consolidação e joint ventures para financiar as transições para 300 mm, enquanto os players dos EUA aproveitam as subvenções da Lei CHIPS para localizar a produção automotiva e de defesa. O financiamento de capital de risco gravita em torno de bio-MEMS para saúde e alto-falantes de estado sólido, onde existe um espaço em branco claro e os fossos regulatórios desencorajam seguidores rápidos. No geral, o cenário equilibra segmentos de commodities orientados por custo contra nichos específicos de aplicação, mantendo uma tensão competitiva que mantém o ritmo de inovação acelerado e as margens variadas.

Líderes do Setor de MEMS

Robert Bosch GmbH

Broadcom Inc.

STMicroelectronics N.V.

Texas Instruments Inc.

Qorvo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A STMicroelectronics anunciou uma expansão de EUR 200 milhões (USD 233,57 milhões) de sua fábrica de MEMS em Agrate Brianza para adicionar capacidade de 300 mm para sensores inerciais automotivos.

- Novembro de 2025: A Qorvo concluiu a aquisição de USD 125 milhões do negócio de repetidores RF da Nextivity, integrando filtros sintonizáveis baseados em MEMS para cobertura 5G empresarial.

- Outubro de 2025: A xMEMS lançou seu alto-falante piezo-MEMS Sycamore, alcançando 15 dB de maior saída por miliwatt e conquistando um projeto de fone de ouvido sem fio verdadeiro para 2026.

- Setembro de 2025: A Bosch Sensortec apresentou o acelerômetro BMA530 com um núcleo de aprendizado de máquina integrado que reduz o consumo de energia do sistema em 40% em dispositivos vestíveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de sistemas microeletromecânicos (MEMS) como a receita gerada a partir de sensores, atuadores, osciladores e chips microfluídicos recém-fabricados que integram estruturas mecânicas com eletrónica no chip e são fornecidos em embalagens de primeiro nível a fabricantes de equipamentos nos domínios do consumidor, automóvel, industrial, médico, telecomunicações e aeroespacial.

Exclusão do âmbito: dispositivos recondicionados, serviços de fundição ao nível da bolacha faturados a IDMs e semicondutores discretos autónomos ficam fora desta avaliação.

Visão Geral da Segmentação

- Por Classe de Dispositivo

- Sensores

- Atuadores

- Osciladores e Temporização

- Chips Microfluídicos

- Microgeradores de Energia e Movimento

- Por Tipo de Sensor e Atuador

- Sensores Inerciais

- Sensores de Pressão

- RF MEMS

- MEMS Ópticos

- Sensores Ambientais

- Microfones MEMS

- Microbolômetros e Detectores de Infravermelho

- Cabeças de Jato de Tinta

- Outros Tipos de Sensores e Atuadores

- Por Aplicação

- Eletrônicos de Consumo

- Automotivo

- Industrial e Robótica

- Saúde e Dispositivos Médicos

- Infraestrutura de Telecomunicações

- Aeroespacial e Defesa

- Outras Aplicações

- Por Processo de Fabricação

- Microfabricação de Massa

- Microfabricação de Superfície

- Gravação Iônica Reativa Profunda (DRIE)

- MEMS em Silício sobre Isolante (SOI)

- Processo LIGA e Litografia de Raios X

- MEMS Avançados Impressos em 3D

- Por Material

- Silício

- Polímeros

- Piezoelétrico (AlN, PZT)

- Metais

- Semicondutores Compostos

- Quartzo e Vidro

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com gestores de fábricas de bolachas, integradores de sensores Tier-1 do setor automóvel, equipas de aprovisionamento de smartphones e designers de dispositivos médicos na Ásia, Europa e América do Norte. Estas conversas validaram os preços médios de venda, as trajetórias de taxa de adoção e os pressupostos de prazo de entrega, ao mesmo tempo que destacaram os impulsos de procura regionais que os dados brutos de expedição por si só não captariam.

Investigação Documental

Começamos por descarregar os códigos de produção e comércio para sensores de pressão e inerciais do UN Comtrade, US Census, Eurostat PRODCOM e China Customs, que nos ajudam a ancorar as linhas de base de volume por região. As estatísticas do MEMS & Sensors Industry Group da SEMI, da Japan Electronics & Information Technology Association e do US National Institute of Standards & Technology fornecem capacidade de fábrica, migração do tamanho dos dies e rendimentos típicos. Os relatórios 10-K das empresas, juntamente com resumos de patentes (Questel), permitem-nos mapear as curvas de adoção tecnológica e a erosão de preços. Contexto adicional é recolhido através de comunicados de imprensa e artigos académicos indexados no IEEE Xplore sobre piezo-MEMS emergentes. As fontes citadas são ilustrativas; muitos outros documentos foram consultados para maior clareza e verificações cruzadas.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com a produção regional de smartphones, automóveis, robôs industriais e dispositivos médicos conectados; as contagens de unidades são multiplicadas por fatores de penetração de MEMS ao nível da aplicação, que são depois alinhados com os valores de expedição aduaneira. Agregações de baixo para cima selecionadas, como o ASP de acelerómetros amostrados multiplicado pelos volumes estimados para cinco fornecedores líderes, servem como verificações de razoabilidade. As variáveis-chave no nosso modelo incluem as séries de produção de telemóveis, as taxas de equipamento ADAS, o conteúdo médio de MEMS por veículo elétrico, os gastos em automação industrial e as tendências de rendimento de bolachas. As previsões utilizam regressão multivariada combinada com análise de cenários para traduzir esses fatores em curvas de receita a cinco anos, e as lacunas nos dados por classe de dispositivo são colmatadas utilizando rácios normalizados do setor.

Ciclo de Validação de Dados e Atualização

Cada iteração do modelo passa por uma revisão analítica de duas camadas, onde as anomalias são sinalizadas em relação a benchmarks externos e edições anteriores. Os relatórios são atualizados anualmente, e atualizações pontuais intercalares são desencadeadas quando os resultados trimestrais, alterações de política ou choques de oferta movem materialmente qualquer input central.

Por que Razão a Linha de Base do Mercado MEMS da Mordor é Decisivamente Fiável

Os valores publicados divergem frequentemente porque cada editor escolhe a sua própria lista de dispositivos, estrutura de preços e ritmo de atualização. Ao fixar o âmbito aos componentes embalados de primeira venda e ao atualizar com estatísticas de produção em tempo real, a Mordor fornece uma linha de base que os utilizadores podem rastrear com dados públicos e algumas consultas a especialistas.

Os principais fatores de divergência incluem se a receita de serviços está incluída, a agressividade com que os futuros ciclos de telemóveis são projetados e o desfasamento entre o corte dos dados de origem e a publicação. A atualização anual e a metodologia de preços mista da nossa equipa atenuam os extremos observados noutros estudos.

Comparação de benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 17,5 mil M USD (2025) | Mordor Intelligence | - |

| 16,7 mil M USD (2024) | Global Consultancy A | Exclui osciladores, divisão geográfica limitada, desfasamento de dados de dois anos |

| 18,7 mil M USD (2024) | Research Publisher B | Inclui serviços de fundição e taxas de embalagem |

| 26,1 mil M USD (2024) | Industry Insight C | Contabiliza unidades recondicionadas e uma família de sensores semicondutores mais abrangente |

Em conjunto, a comparação mostra que, uma vez aplicados os filtros de âmbito comparável, o nosso ponto médio medido oferece aos decisores um ponto de partida equilibrado e transparente, prontamente atualizado à medida que surgem novos sinais de produção e preços.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de MEMS?

O tamanho do Mercado de MEMS é de USD 18,66 bilhões em 2026 e está previsto para atingir USD 25,58 bilhões até 2031.

Com que velocidade o mercado está se expandindo?

A receita tem projeção de crescer a um CAGR de 6,51% durante 2026-2031.

Qual classe de dispositivo gera mais receita?

Os sensores lideram com 61,43% de participação do Mercado de MEMS em 2025, graças aos módulos inerciais em smartphones e veículos.

Qual segmento de aplicação está crescendo mais rapidamente?

Saúde e dispositivos médicos devem se expandir a um CAGR de 7,53% à medida que os monitores contínuos de glicose e os diagnósticos de laboratório em chip ganham escala.

Por que os wafers de 300 mm são importantes para MEMS?

A migração para substratos de 300 mm reduz o custo por die em 30-40% e aumenta a capacidade anual, o que é fundamental para atender aos volumes automotivos e de smartphones.

Quem são os principais players?

Bosch, STMicroelectronics, TDK InvenSense e Knowles detêm coletivamente mais de 60% de participação em sensores inerciais e microfones.

Página atualizada pela última vez em: