Tamanho e Participação do Mercado de Sensores MEMS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

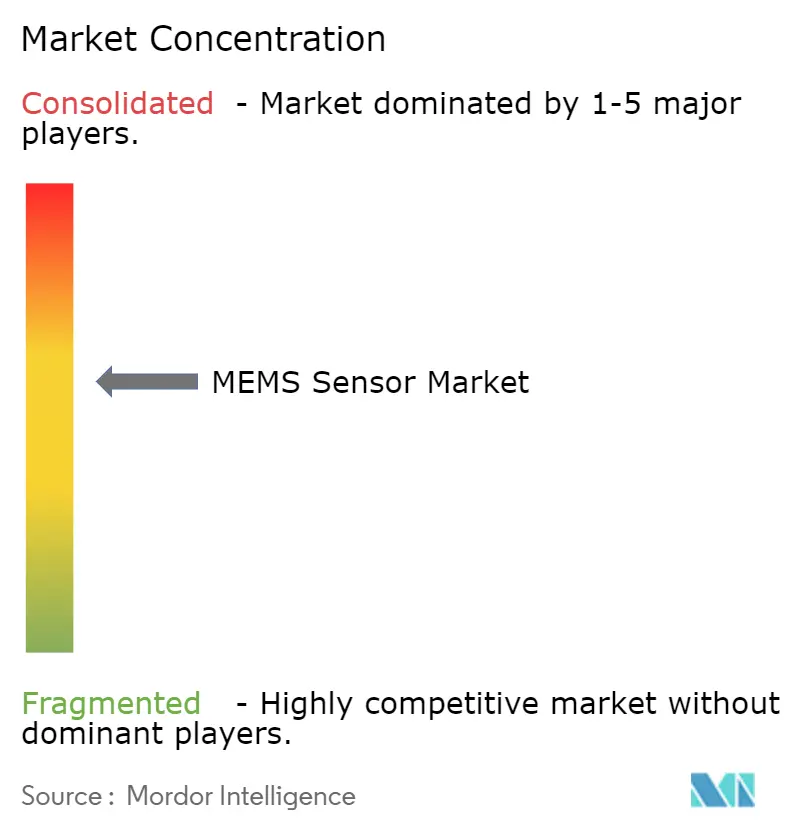

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores MEMS por Mordor Intelligence

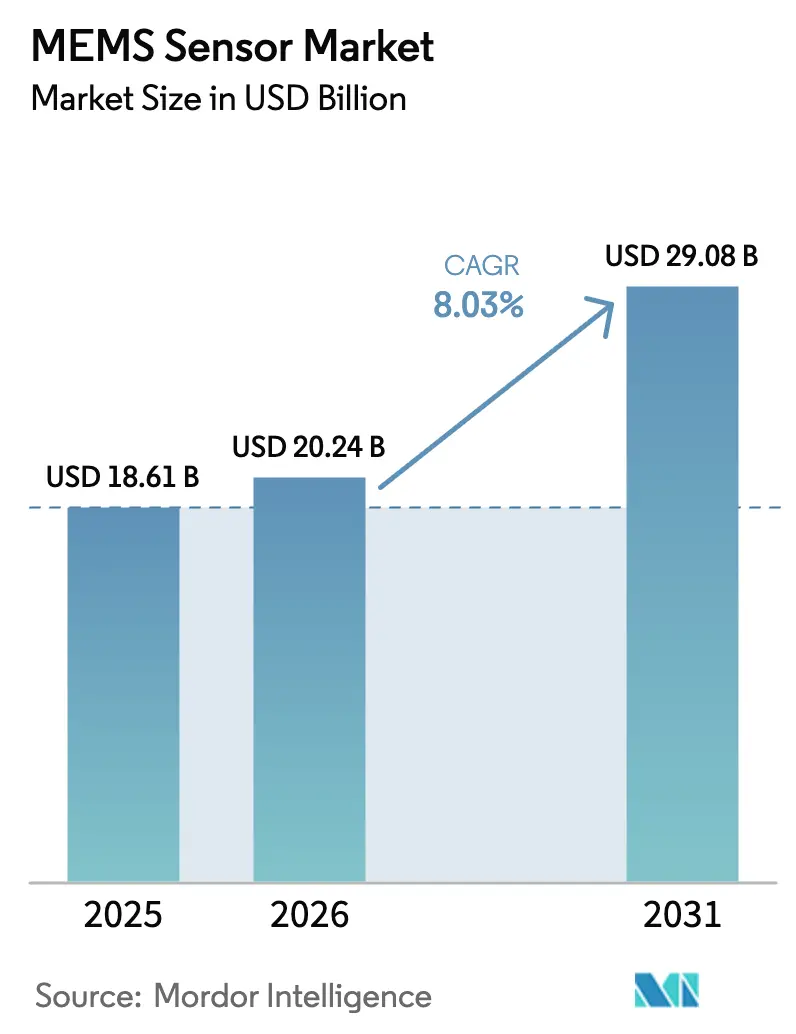

O tamanho do Mercado de Sensores MEMS foi avaliado em USD 18,61 bilhões em 2025 e estima-se que cresça de USD 20,24 bilhões em 2026 para atingir USD 29,08 bilhões até 2031, a um CAGR de 8,03% durante o período de previsão (2026-2031).

Esta trajetória reflete três temas poderosos: eletrônica de segurança automotiva obrigatória, implantação generalizada de IA de borda e miniaturização acelerada em wearables de monitoramento de saúde. As montadoras estão aumentando o conteúdo de sensores por veículo para cumprir os requisitos de sistemas avançados de assistência ao condutor, enquanto marcas de smartphones e wearables incorporam pacotes multieixo que fundem dados de movimento, som e pressão para serviços sensíveis ao contexto. As fundições de semicondutores na Ásia-Pacífico continuam a escalar processos MEMS de 300 mm, reduzindo o custo por die e aumentando a resiliência do fornecimento, ao passo que fornecedores europeus e norte-americanos se diferenciam por meio de integração heterogênea que co-empacota dies MEMS com circuitos integrados de aplicação específica. A intensidade competitiva permanece elevada à medida que líderes verticalmente integrados enfrentam desafiantes fabless que dependem de ecossistemas de fundição aberta e firmware de aprendizado de máquina para avançar na cadeia de valor.

Principais Conclusões do Relatório

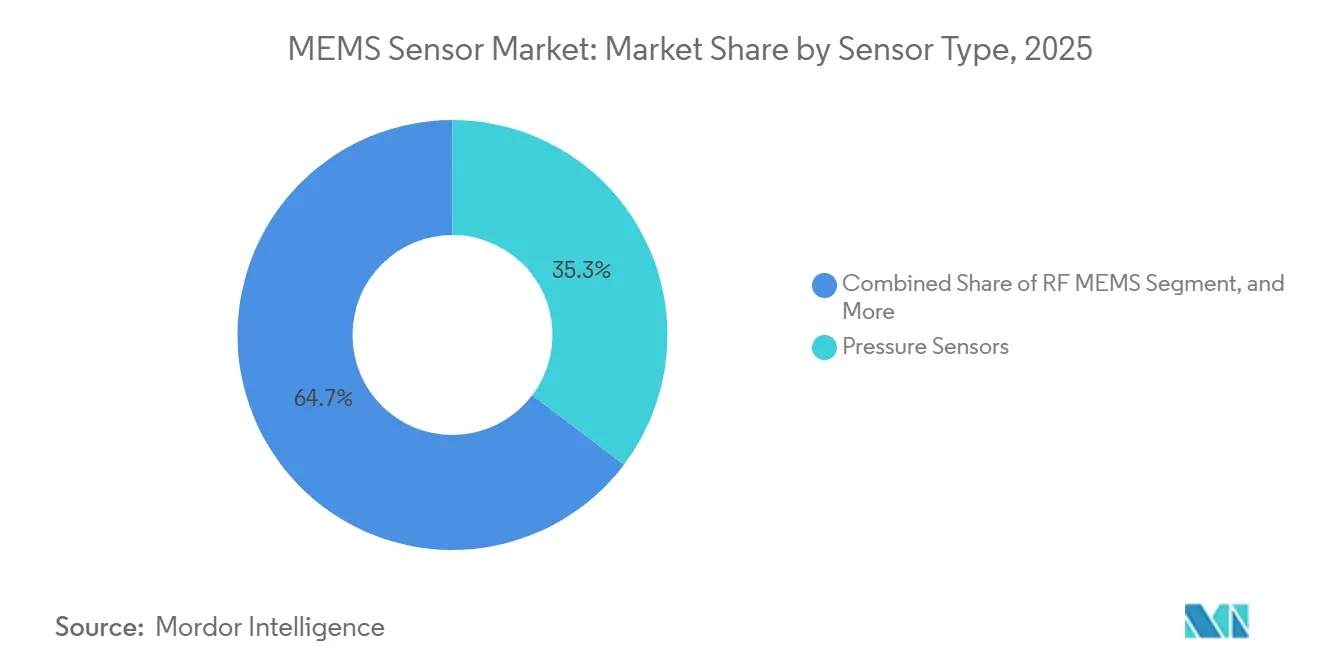

- Por tipo de sensor, os sensores de pressão detinham 35,25% da participação do mercado de sensores MEMS em 2025, enquanto o RF MEMS registrou o CAGR mais rápido de 9,79% até 2031.

- Por tecnologia, os processos capacitivos capturaram 46,19% da receita em 2025; o MEMS óptico expandiu-se a um CAGR de 10,53% até 2031.

- Por usuário final, o setor automotivo liderou com uma participação de receita de 29,44% em 2025, enquanto a saúde registrou o CAGR mais alto de 10,81% até 2031.

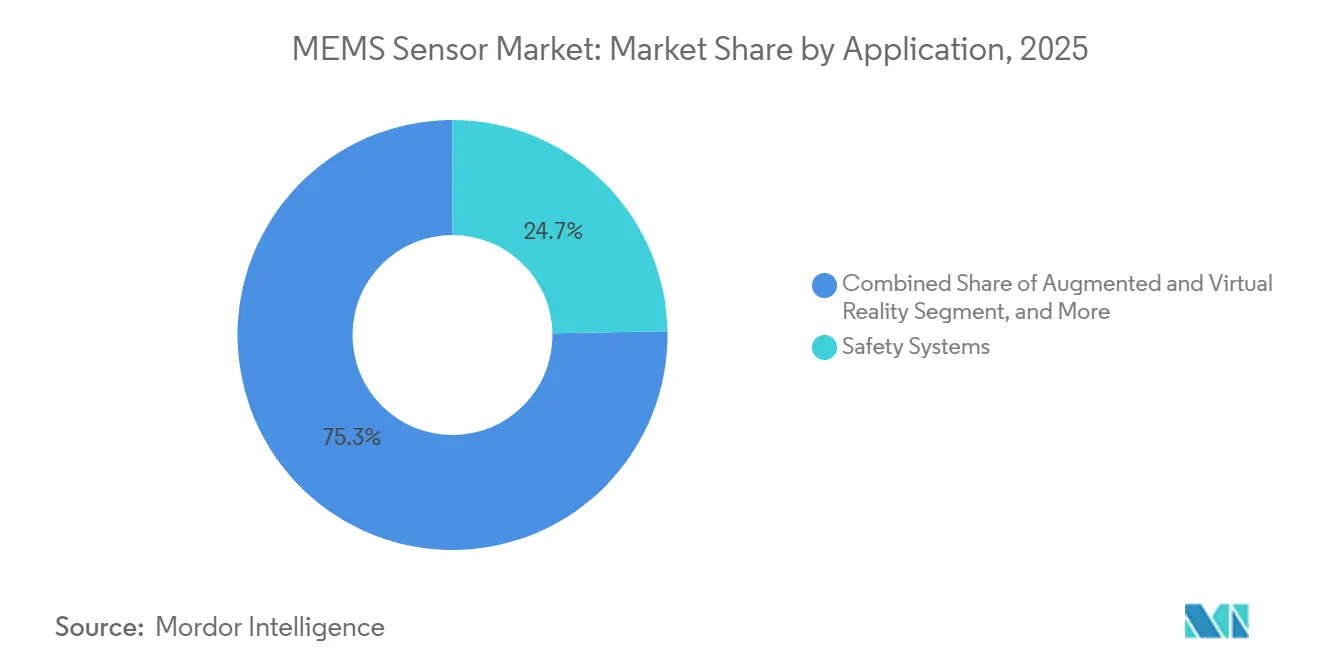

- Por aplicação, os sistemas de segurança representaram 24,72% da receita de 2025; realidade aumentada e virtual registrou um CAGR de 10,11% até 2031.

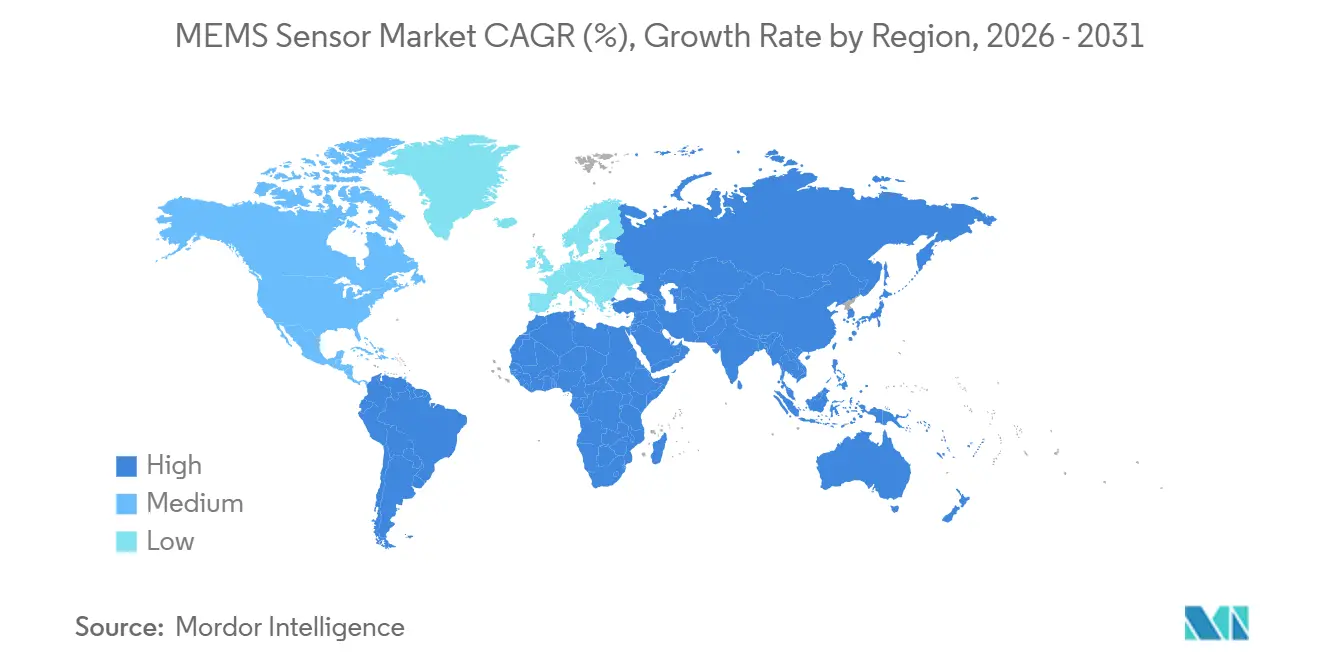

- Por geografia, a Ásia-Pacífico respondeu por 38,31% das vendas de 2025 e avançou a um CAGR de 9,25%, o ritmo regional mais rápido até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sensores MEMS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescentes Preocupações com Segurança na Indústria Automotiva | +1.80% | Global, com concentração na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Surgimento da Automação e da Indústria 4.0 | +1.50% | Polos de manufatura da Europa e Ásia-Pacífico, com repercussão na América do Norte | Longo prazo (≥ 4 anos) |

| Proliferação de Smartphones e Wearables | +1.20% | Centros de produção da Ásia-Pacífico, consumo global | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Dispositivos IoT de Borda | +1.40% | Global, com adoção antecipada em cidades inteligentes na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Integração de Sensores MEMS em Microdrones para Entrega na Última Milha | +0.60% | Corredores logísticos da América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Sensores MEMS Biocompatíveis para Dispositivos Médicos Implantáveis | +0.90% | Mercados regulatórios da América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações com Segurança na Indústria Automotiva

O aperto das regulamentações de prevenção de colisões está se traduzindo diretamente em maiores volumes unitários de sensores inerciais, transdutores de pressão e microfones por veículo. A Administração Nacional de Segurança no Tráfego Rodoviário dos Estados Unidos finalizou um mandato de frenagem de emergência automática que obriga os fabricantes de automóveis de passeio a integrar conjuntos multissensores capazes de detectar obstáculos, acionar a frenagem e registrar eventos dentro de limiares de latência de 0,1 segundo.[1]Administração Nacional de Segurança no Tráfego Rodoviário, "Normas Federais de Segurança de Veículos Automotores," NHTSA.GOV O Euro NCAP elevou o peso dos critérios de segurança ativa para 40% do seu protocolo de cinco estrelas de 2025, levando as montadoras europeias a adicionar giroscópios e acelerômetros redundantes para controle de faixa e estabilidade.[2]Euro NCAP, "Protocolos de Avaliação de Segurança," EURONCAP.COM O China NCAP seguiu com regras de detecção de pedestres que exigem matrizes acústicas externas usando microfones MEMS filtrados para ruído de vento. Os sistemas de monitoramento de pressão dos pneus, obrigatórios em todo o mundo, agora transmitem dados combinados de pressão e temperatura para prolongar a vida útil dos sensores, enquanto as arquiteturas de freio por fio em veículos elétricos dependem de sensores de pressão MEMS de sub-milibar para preservar a sensação do pedal.

Surgimento da Automação e da Indústria 4.0

Os fabricantes estão incorporando dispositivos MEMS de vibração, pressão e ambientais em estruturas de manutenção preditiva que reduzem o tempo de inatividade e o desperdício de materiais. A Siemens alcançou uma redução de 23% nas falhas de rolamentos após equipar 12.000 motores elétricos com acelerômetros triaxiais alimentando modelos de aprendizado de máquina em 2025.[3]Siemens AG, "Soluções de Automação Industrial," SIEMENS.COM O padrão de sensor sem fio IEC 63278 criou uma interface comum entre nós MEMS e controladores lógicos programáveis, facilitando a adoção industrial multifornecedor. Robôs colaborativos dependem de sensores de força-torque de seis eixos para controle de preensão em tempo real, reduzindo o refugo de montagem em superfície em 18% nas linhas de montagem de eletrônicos. Os gestores de salas limpas implantam detectores MEMS de partículas e compostos orgânicos voláteis para manter o ar em Classe ISO 5, reduzindo o risco de contaminação de wafers. Gateways de computação de borda agora processam dados brutos de vibração localmente, reduzindo drasticamente os custos de largura de banda em nuvem e permitindo ciclos de retroalimentação abaixo de 10 ms para controles de soldagem robótica.

Proliferação de Smartphones e Wearables

Smartphones de linha principal e de nível médio são fornecidos com sete ou mais dispositivos MEMS, variando de acelerômetros de alta g para detecção de colisões a micro-alto-falantes para áudio espacial. A Apple equipou o iPhone 14 com um sensor que aciona chamadas de emergência automáticas quando eventos de desaceleração de 256 g persistem por 20 segundos. O Samsung Galaxy Watch 6 combina eletrodos de bioimpedância com transdutores de pressão MEMS para fornecer estimativas de pressão arterial aprovadas pela FDA adequadas para uso sem prescrição. Os fones de ouvido exploram microfones MEMS com menos de 2 mm que permitem captação de voz com supressão de ruído de vento, com a Knowles superando 500 milhões de unidades enviadas em 2025. Os óculos de realidade aumentada exigem precisão de orientação abaixo de 1 grau, impulsionando bússolas magnetorresistivas que corrigem distorções de ferro duro em tempo real.

Demanda Crescente por Dispositivos IoT de Borda

Planejadores de cidades inteligentes e operadores industriais implantam nós de sensores alimentados por bateria que monitoram parâmetros ambientais e integridade estrutural. Barcelona instalou 20.000 nós de qualidade do ar equipados com detectores de material particulado para desviar o tráfego de pontos críticos de poluição. A Ponte George Washington utiliza 400 acelerômetros sem fio para rastrear mudanças de frequência modal indicativas de trincas por fadiga. Plataformas de agricultura de precisão integram barômetros, transdutores de umidade e sensores de umidade do solo para reduzir o uso de água de irrigação em 30% em pomares da Califórnia. Empresas de logística de cadeia de frio incorporam sensores MEMS de temperatura e choque em remessas de vacinas para manter a conformidade com as Boas Práticas de Distribuição da Organização Mundial da Saúde e prevenir deterioração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento no Custo Total dos Sensores MEMS Devido à Complexidade da Interface | -1.20% | Global, com impacto agudo em eletrônicos de consumo sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Falta de Processos de Fabricação Padronizados para MEMS | -0.90% | Ecossistema global de fundições, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Desafios de Confiabilidade de Embalagem em Ambientes Severos | -0.60% | Segmentos automotivo e industrial, global | Médio prazo (2-4 anos) |

| Restrições de Fornecimento de Wafers SOI Especializados | -0.50% | Global, com fornecimento concentrado no Japão e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Custo Total dos Sensores MEMS Devido à Complexidade da Interface

As plataformas multissensores modernas combinam acelerômetros, giroscópios e magnetômetros em um único pacote, mas cada eixo ainda precisa de estágios de ganho dedicados, filtros anti-aliasing e ADCs de vários quilohertz. Os projetistas devem, portanto, selecionar microcontroladores com abundantes portas SPI e I²C ou adicionar pontes de protocolo, acrescentando de USD 0,50 a USD 1,20 por nó na lista de materiais. O firmware de fusão de sensores requer blocos DSP de ponto flutuante que elevam os orçamentos de energia em até 25 mW e introduzem desafios de gerenciamento térmico em wearables finos. As bancadas de calibração de fábrica devem executar sequências de rotação multieixo, estendendo o tempo de teste em 30% e elevando o custo de fabricação por unidade para sensores inerciais de alta g e de precisão. Na ausência de pegadas mecânicas padronizadas, cada nova geração de sensores aciona roteamentos de PCB que atrasam o lançamento de dispositivos de consumo.

Falta de Processos de Fabricação Padronizados para MEMS

Os acelerômetros capacitivos dependem de gravação iônica reativa profunda de pentes de alta razão de aspecto, os sensores de pressão piezoresistivos precisam de extensômetros implantados por íons, e os giroscópios piezoelétricos depositam filmes finos de nitreto de alumínio — três fluxos de processo fundamentalmente diferentes com pouca probabilidade de convergência em breve. Os fabricantes de dispositivos que operam linhas paralelas perdem, portanto, economias de escala e enfrentam variabilidade de rendimento que permanece mais alta do que no CMOS digital. A contaminação por partículas durante a ligação de wafers e a gravação de liberação comumente gera 5-15% de rejeição de dies em lotes de sensores de pressão, forçando inspeções inline dispendiosas. Sem regras de projeto unificadas, a cobertura de automação de projeto eletrônico é limitada, de modo que os engenheiros de MEMS dependem de simulação manual por elementos finitos, estendendo os ciclos de desenvolvimento e os gastos de engenharia não recorrentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Dominância da Pressão Aliada ao Impulso do RF MEMS

Os sensores de pressão capturaram 35,25% da participação do mercado de sensores MEMS em 2025, principalmente porque cada novo automóvel de passeio vendido na América do Norte, Europa, China e Índia agora carrega módulos diretos de monitoramento de pressão dos pneus. Esses transdutores piezoresistivos suportam de -40°C a 125°C, atendem a rigorosos requisitos de precisão e se comunicam por links de ultra-alta frequência para diagnósticos no painel. Os sensores de pressão industrial fabricados em wafers de silício sobre isolante prolongam a vida útil em sistemas hidráulicos, atuadores pneumáticos e reatores químicos ao resistir à corrosão por meios.

Os sensores inerciais dominam os dispositivos de consumo: o rastreamento de movimento de seis eixos agora é fornecido em smartphones de nível médio com preço abaixo de USD 300, permitindo filtros de fotos de realidade aumentada e controle de jogos sem balizas externas. Os microfones MEMS fornecem 90% das entradas de áudio de handsets, e a formação de feixe com microfone duplo melhorou a clareza das chamadas em 20 dB. Os sensores ambientais que medem umidade, temperatura e gases são cada vez mais incorporados em termostatos de HVAC e monitores de qualidade do ar para atender às regulamentações de ar interno.

Na fronteira, os switches RF MEMS e os capacitores sintonizáveis estão ganhando velocidade. Os OEMs de telecomunicações incorporam esses dispositivos em estações base 5G para habilitar matrizes de fase com agilidade de frequência. O mais recente switch RF MEMS da Qorvo suporta 50 W em 24-44 GHz e exibe perda de inserção abaixo de 1 dB, demonstrando paridade com soluções GaAs enquanto oferece menor tensão de acionamento. À medida que os operadores densificam as redes de ondas milimétricas, o subconjunto RF está posicionado para superar o mercado mais amplo de sensores MEMS, sustentando seu CAGR de 9,79%.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Maturidade Capacitiva Encontra Expansão Óptica

A tecnologia MEMS capacitiva desfrutou de uma participação de receita de 46,19% em 2025, impulsionada pelo refinamento do controle de processo, ampla disponibilidade de fundições e embalagem econômica em nível de wafer. A STMicroelectronics sozinha enviou mais de 2 bilhões de acelerômetros e giroscópios capacitivos para smartphones, automóveis e robôs industriais. Os dispositivos piezoresistivos continuam a atender nichos industriais e médicos severos onde forte linearidade e ampla faixa de temperatura superam a deriva térmica.

O MEMS óptico está se expandindo a um CAGR de 10,53% até 2031, graças à demanda do mercado de sensores LiDAR em veículos autônomos e matrizes de microespelhos em headsets de realidade aumentada. O conjunto de microespelhos de direcionamento de feixe a 100 Hz da MicroVision permite detecção de objetos em nível centimétrico a 200 m, crítico para autonomia de Nível 3. Enquanto isso, as fundições de fotônica de silício começaram a integrar scanners MEMS ópticos com drivers de laser e chips de processamento de sinal em substratos únicos via vias de silício passante, reduzindo a capacitância parasita e melhorando a velocidade de varredura.

Os ressonadores piezoelétricos estão destronando o quartzo em aplicações de temporização. Os osciladores MEMS da SiTime são 20 vezes mais resistentes a choques do que o quartzo, oferecendo frequências programáveis sem ajuste mecânico, e já fornecem 15% das portas Ethernet automotivas. Os dispositivos térmicos e de túnel magnético preenchem nichos menores, mas crescentes, em sensoriamento de fluxo e navegação geomagnética. Apesar da diversidade de processos, a integração heterogênea está avançando: os dies de sensores agora se empilham sobre ASICs usando wafers ligados por óxido para reduzir a altura abaixo de 0,6 mm para wearables ultrafinos.

Por Setor do Usuário Final: Escala Automotiva com Velocidade da Saúde

O setor automotivo permaneceu o maior comprador com 29,44% da receita de 2025. Os módulos de controle eletrônico de estabilidade dependem de giroscópios de alta faixa dinâmica, enquanto os módulos diretos de pressão dos pneus são fixados em cada roda. Os veículos elétricos a bateria adicionam transdutores de pressão de freio por fio e pacotes inerciais para vetorização de torque sofisticada. O tamanho do mercado de sensores MEMS para o setor automotivo continuará a se expandir em termos absolutos, embora sua participação seja estável à medida que outros setores aceleram.

A saúde é o segmento de crescimento de destaque, avançando a um CAGR de 10,81% até 2031. Os monitores contínuos de glicose colocam sensores eletroquímicos em patches flexíveis, amostrando o fluido intersticial a cada cinco minutos e enviando dados para bombas de insulina. Os wearables de pressão arterial aprovados pela FDA integram sensores de deformação e pressão MEMS, prometendo precisão de nível médico sem manguitos. Os sensores de pressão e fluxo implantáveis revestidos com polímeros biocompatíveis agora monitoram hidrocefalia e débito cardíaco por uma década, reduzindo as readmissões hospitalares.

Os eletrônicos de consumo continuam sua liderança de volume em termos de unidades. O acelerômetro de detecção de colisão da Apple ilustra como um único eixo de alta g pode desbloquear diferenciação que salva vidas em um mercado saturado. Os usuários industriais ampliam os envelopes de especificação em vez das contagens de unidades, incorporando sensores de vibração e ambientais para alcançar manutenção preditiva em máquinas rotativas. O setor aeroespacial e de defesa especifica unidades de medição inercial endurecidas contra radiação capazes de suportar choques de 20.000 g para guiagem de mísseis, enquanto os operadores de telecomunicações instalam switches de temporização MEMS e RF dentro de estações base 5G.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Sistemas de Segurança Reinam Enquanto a Mídia Imersiva Acelera

Os sistemas de segurança geraram 24,72% da receita de sensores MEMS em 2025. Os acelerômetros de satélite montados em múltiplos pontos do veículo detectam assinaturas de impacto e coordenam o acionamento do airbag em 15 ms. Os giroscópios redundantes nos algoritmos de controle de estabilidade aplicam frenagem seletiva quando as taxas de guinada excedem os valores limiar. A emulação do pedal de freio em veículos elétricos depende de sensores de pressão MEMS de sub-milibar para proporcionar sensação familiar do pedal nos modos de frenagem regenerativa e por atrito.

As aplicações de navegação e posicionamento combinam dados inerciais MEMS com GNSS para manter precisão abaixo de um metro quando os sinais de satélite caem. Os algoritmos de navegação por estima da u-blox fundem entradas de acelerômetro e giroscópio para limitar a deriva dentro de 1% da distância percorrida em 60 s. As matrizes de monitoramento de saúde estrutural escutam mudanças de frequência modal em tempo real, protegendo pontes e edifícios de grande altura. Os nós de monitoramento ambiental mapeiam a qualidade do ar urbano, alimentando painéis municipais.

A realidade aumentada e virtual é o segmento de aplicação de expansão mais rápida, com CAGR de 10,11%. O rastreamento de seis graus de liberdade depende de unidades de medição inercial de nove eixos auxiliadas por algoritmos de visão óptica de dentro para fora. O mais recente headset da Meta funde a saída de acelerômetro e giroscópio a 1 kHz para alcançar latência de movimento a fóton abaixo de 10 ms. Os microdrones para entrega de pacotes integram altímetros barométricos e sensores de atitude, permitindo navegação autônoma por waypoints aprovada pelos reguladores de aviação. O tamanho do mercado de sensores MEMS para dispositivos de mídia imersiva, portanto, cresce mais rápido do que a média geral até 2031.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de sensores MEMS com 38,31% de participação de receita em 2025 e registrou o CAGR mais rápido de 9,25% até 2031. A Taiwan Semiconductor Manufacturing Company aumentou a capacidade MEMS de 300 mm em 30% em 2025, reduzindo o custo por die para sensores inerciais capacitivos em um quinto. O cluster verticalmente integrado da Coreia do Sul combina a Hyundai Mobis com fábricas de sensores domésticas, gerando produção anual de 15 milhões de unidades de controle eletrônico de estabilidade. Os montadores de smartphones da China enviaram mais de 700 milhões de handsets em 2025, cada um incorporando múltiplos microfones e sensores de movimento adaptados para funções de realidade aumentada. O Japão usa sensores de vibração MEMS no monitoramento de condição industrial para prolongar a vida útil das ferramentas em plantas automotivas e de eletrônicos. A regulamentação da Índia de 2025 que exige monitoramento de pressão dos pneus em novos automóveis de passeio gerou demanda por 20 milhões de sensores, incentivando o conteúdo local sob seu programa de fabricação em fases.

A América do Norte e a Europa juntas responderam por 45% da receita de 2025. O mandato de prevenção de colisões da NHTSA adiciona de USD 150 a USD 300 de conteúdo de sensores por veículo de passeio nos EUA, enquanto o peso de pontuação do Euro NCAP de 2025 em segurança ativa impulsiona instalações inerciais multieixo na Europa. A Siemens implantou acelerômetros triaxiais em 12.000 motores em plantas alemãs, confirmando uma redução de 23% nas falhas de rolamentos. A aprovação da FDA de monitores de glicose sem prescrição e wearables de pressão arterial expandiu as unidades de sensores endereçáveis em 2025. A Honeywell Aerospace vende giroscópios endurecidos contra radiação para integradores de satélites de órbita baixa terrestre dos EUA. Os desenvolvedores canadenses de sistemas aéreos não tripulados integram unidades inerciais resistentes a altas temperaturas para operações além da linha de visão visual.

A América do Sul, o Oriente Médio e a África contribuem com participações menores, mas exibem surtos localizados. O Brasil produziu 2,3 milhões de veículos em 2025, equipando cada um com módulos de pressão dos pneus para atender às regras de segurança do Mercosul. Dubai instalou 10.000 nós de qualidade do ar baseados em MEMS em 2025, apoiando iniciativas de gestão de congestionamentos. Os projetos da Visão 2030 da Arábia Saudita retrofitam pontes e túneis com matrizes de acelerômetros sem fio para detectar trincas por fadiga. O setor de agricultura de precisão da África do Sul usa sensores barométricos e de umidade do solo para reduzir o consumo de água em vinhedos em 25%. Os operadores de rede da Nigéria adicionaram 5.000 estações base em 2025, instalando dispositivos de temporização MEMS para sincronização.

Cenário Competitivo

Os cinco maiores fornecedores — STMicroelectronics, Bosch Sensortec, TDK InvenSense, Analog Devices e Infineon Technologies — detinham aproximadamente 55% da receita global em 2025, deixando uma longa cauda competitiva de especialistas em nichos. Os líderes verticalmente integrados controlam a fabricação proprietária de wafers, melhorando o rendimento e protegendo a propriedade intelectual, enquanto os desafiantes fabless aproveitam a capacidade de fundição aberta para conservar capital e concentrar a engenharia em front-ends analógicos e firmware de fusão de sensores. Os roteiros tecnológicos convergem para a integração heterogênea: os dies de sensores se ligam face a face a ASICs por camadas de óxido, reduzindo a altura do pacote e aumentando a largura de banda além de 10 kHz. Os investimentos em capacidade sublinham essa tendência: a STMicroelectronics inaugurou uma linha MEMS de 10.000 wafers por mês na Itália em outubro de 2025, visando pacotes inerciais automotivos com interconexões TSV.

Os movimentos estratégicos também envolvem consolidação e certificação. A TDK adquiriu a unidade automotiva da InvenSense por USD 1,3 bilhão em setembro de 2025 para incorporar módulos de radar em chip ao lado de sensores inerciais e desafiar a Bosch no segmento premium de ADAS. A NXP obteve aprovação ISO 26262 ASIL-D para um acelerômetro triaxial que autotesta a integridade do caminho de sinal, consolidando seu papel em módulos de frenagem e airbag críticos para a segurança. A SiTime deslocou os osciladores de quartzo nas portas Ethernet automotivas ao fornecer ressonadores MEMS robustos com frequências programáveis, conquistando 15% de participação em 2025. Os depósitos de patentes se concentram em embalagens herméticas em nível de wafer que eliminam fios de ligação e reduzem a altura z abaixo de 0,6 mm, cruciais para implantáveis e fones de ouvido.

Os entrantes menores se especializam: a MicroVision comercializou scanners MEMS ópticos para LiDAR, a Qorvo lançou switches RF de classe quilowatt para matrizes de fase 5G, e a Sensirion introduziu módulos de qualidade do ar interno combinando detecção de umidade, temperatura e gás. Os padrões de fabricação fragmentados significam que os OEMs qualificam múltiplos fornecedores para uma única função, aumentando a segurança do fornecimento, mas moderando a alavancagem de preços. Os MEMS de coleta de energia, os detectores de força em escala quântica e os implantáveis biocompatíveis permanecem como vias ricas em desafios que se espera moldar o horizonte pós-2031.

Líderes do Setor de Sensores MEMS

STMicroelectronics NV

Invensense Inc. (TDK Corp)

Bosch Sensortec GmbH (Robert Bosch GmbH)

Analog Devices Inc.

Murata Manufacturing Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Knowles Corporation ganhou o Prêmio de Inovação CES 2026 por seu microfone MEMS SiSonic com relação sinal-ruído de 75 dB e supressão de ruído de vento, visando smartphones premium e dispositivos de assistente de voz.

- Outubro de 2025: A STMicroelectronics inaugurou uma linha MEMS de 300 mm na Itália com capacidade de 10.000 wafers por mês, integrando vias de silício passante para reduzir os módulos inerciais automotivos em 40%.

- Setembro de 2025: A Bosch Sensortec apresentou a unidade de medição inercial de seis eixos BMI323 com um núcleo de aprendizado de máquina em chip que se adapta aos padrões de movimento do usuário enquanto consome 1,2 mA no modo ativo.

- Agosto de 2025: A TDK adquiriu a divisão de sensores automotivos da InvenSense por USD 1,3 bilhão, obtendo módulos inerciais e de radar em chip para fornecer programas autônomos de Nível 3.

Escopo do Relatório Global do Mercado de Sensores MEMS

O Relatório do Mercado de Sensores MEMS é Segmentado por Tipo de Sensor (Pressão, Inercial, Microfones, Ambiental, Microfluídico, RF MEMS, Outros), Tecnologia (Capacitivo, Piezoresistivo, Piezoelétrico, Óptico, Térmico, Túnel Magnético, Outros), Setor do Usuário Final (Automotivo, Eletrônicos de Consumo, Industrial, Saúde, Aeroespacial e Defesa, Telecomunicações, Agricultura, Outros), Aplicação (Sistemas de Segurança, Navegação, Monitoramento de Saúde, Monitoramento de Saúde Estrutural, Monitoramento Ambiental, RA e RV, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sensores de Pressão | |

| Sensores Inerciais | Acelerômetros |

| Giroscópios | |

| Magnetômetros | |

| Microfones | |

| Sensores Ambientais | |

| Sensores Microfluídicos | |

| RF MEMS | |

| Outros Tipos de Sensores |

| Capacitivo |

| Piezoresistivo |

| Piezoelétrico |

| Óptico |

| Térmico |

| Túnel Magnético |

| Outras Tecnologias |

| Automotivo |

| Eletrônicos de Consumo |

| Industrial |

| Saúde |

| Aeroespacial e Defesa |

| Telecomunicações |

| Agricultura |

| Outros Setores do Usuário Final |

| Sistemas de Segurança |

| Navegação e Posicionamento |

| Monitoramento de Saúde |

| Monitoramento de Saúde Estrutural |

| Monitoramento Ambiental e Climático |

| Realidade Aumentada e Virtual |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Sensor | Sensores de Pressão | |

| Sensores Inerciais | Acelerômetros | |

| Giroscópios | ||

| Magnetômetros | ||

| Microfones | ||

| Sensores Ambientais | ||

| Sensores Microfluídicos | ||

| RF MEMS | ||

| Outros Tipos de Sensores | ||

| Por Tecnologia | Capacitivo | |

| Piezoresistivo | ||

| Piezoelétrico | ||

| Óptico | ||

| Térmico | ||

| Túnel Magnético | ||

| Outras Tecnologias | ||

| Por Setor do Usuário Final | Automotivo | |

| Eletrônicos de Consumo | ||

| Industrial | ||

| Saúde | ||

| Aeroespacial e Defesa | ||

| Telecomunicações | ||

| Agricultura | ||

| Outros Setores do Usuário Final | ||

| Por Aplicação | Sistemas de Segurança | |

| Navegação e Posicionamento | ||

| Monitoramento de Saúde | ||

| Monitoramento de Saúde Estrutural | ||

| Monitoramento Ambiental e Climático | ||

| Realidade Aumentada e Virtual | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que o mercado de sensores MEMS cresça até 2031?

A previsão para o mercado é de um CAGR de 8,03%, crescendo de USD 20,24 bilhões em 2026 para USD 29,08 bilhões até 2031.

Qual aplicação atualmente gera mais receita?

Os sistemas de segurança, incluindo acelerômetros de airbag e giroscópios de controle de estabilidade, responderam por 24,72% das vendas de 2025.

O que está impulsionando o rápido crescimento do uso de MEMS em dispositivos de saúde?

Os sensores de pressão e bioquímicos biocompatíveis permitem monitores contínuos de glicose e wearables de pressão arterial sem manguito, impulsionando a saúde a um CAGR de 10,81% até 2031.

Por que a Ásia-Pacífico está crescendo mais rápido do que outras regiões?

A escala de fabricação regional, os volumes de montagem de smartphones e a adoção de eletrônicos automotivos produzem um CAGR de 9,25%, superando todas as outras geografias.

Qual segmento de tecnologia está se expandindo mais rapidamente?

O MEMS óptico, impulsionado por scanners LiDAR e matrizes de microespelhos para realidade aumentada, está acelerando a um CAGR de 10,53% até 2031.

Qual movimento estratégico está moldando a dinâmica competitiva?

A integração heterogênea que co-empacota dies MEMS com ASICs via vias de silício passante reduz o tamanho e o custo do módulo enquanto eleva a largura de banda além de 10 kHz.

Página atualizada pela última vez em: