Tamanho e Participação do Mercado de TV 8K

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

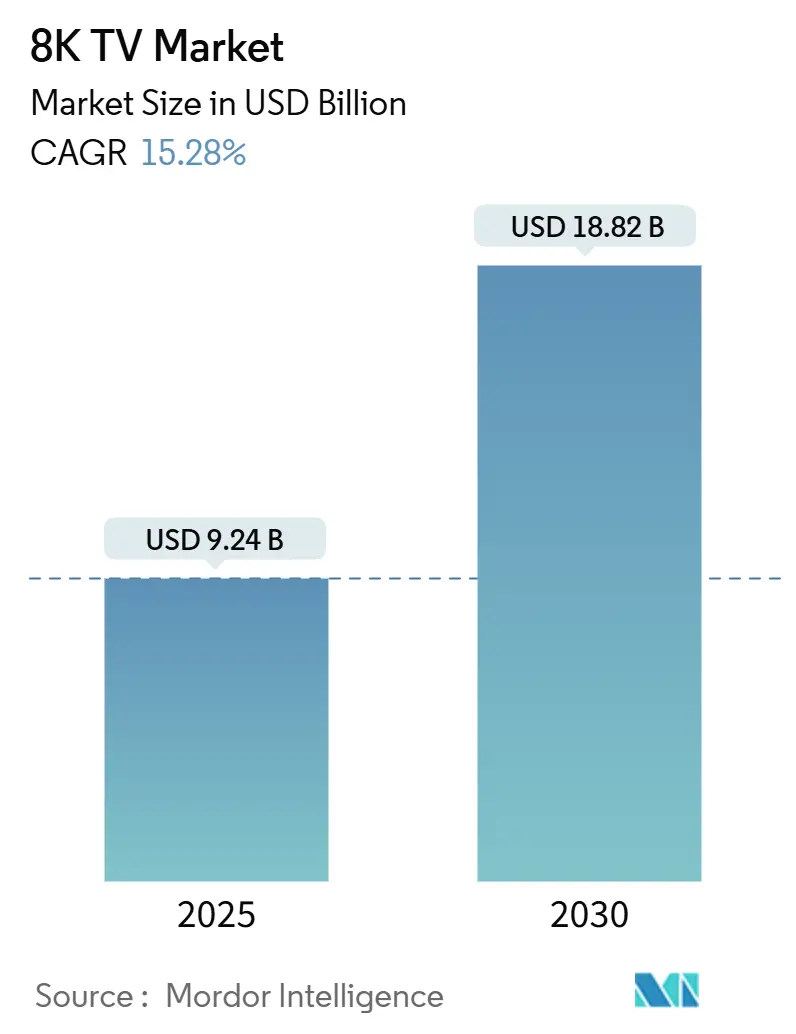

| Tamanho do Mercado (2025) | 9.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TV 8K por Mordor Intelligence

O tamanho do mercado de TV 8K foi de USD 9,24 bilhões em 2025 e está projetado para atingir USD 18,82 bilhões até 2030, crescendo a um CAGR de 15,28% ao longo do período de previsão. O mercado de TV 8K está em expansão à medida que os fabricantes de painéis aproveitam a fabricação de Geração 10.5 para reduzir os custos de produção, as marcas de televisão aprimoram os motores de escalonamento baseados em inteligência artificial e os governos regionais conduzem projetos-piloto de transmissão em ultra-alta-definição no Japão e na Coreia do Sul. A Samsung Electronics continua a liderar o mercado de TV 8K com suas linhas Neo QLED QN990F e QN900F, enquanto o recuo estratégico da LG Electronics e a saída da Sony em abril de 2025 ressaltam a dependência do segmento de um pequeno grupo de fornecedores premium. A escassez de conteúdo, a largura de banda residencial limitada e a regra de Ecodesign 2024/1781 da União Europeia sobre rotulagem energética permanecem como ventos contrários relevantes; no entanto, residências abastadas e locais comerciais ainda valorizam a resolução 8K para instalações de prestígio. O impulso no mercado de TV 8K é, portanto, moldado pela queda nos preços dos painéis, pelas tendências de premiumização na América do Norte, Europa e Oriente Médio, bem como pelos investimentos sustentados em marketing pelas marcas dominantes.

Principais Conclusões do Relatório

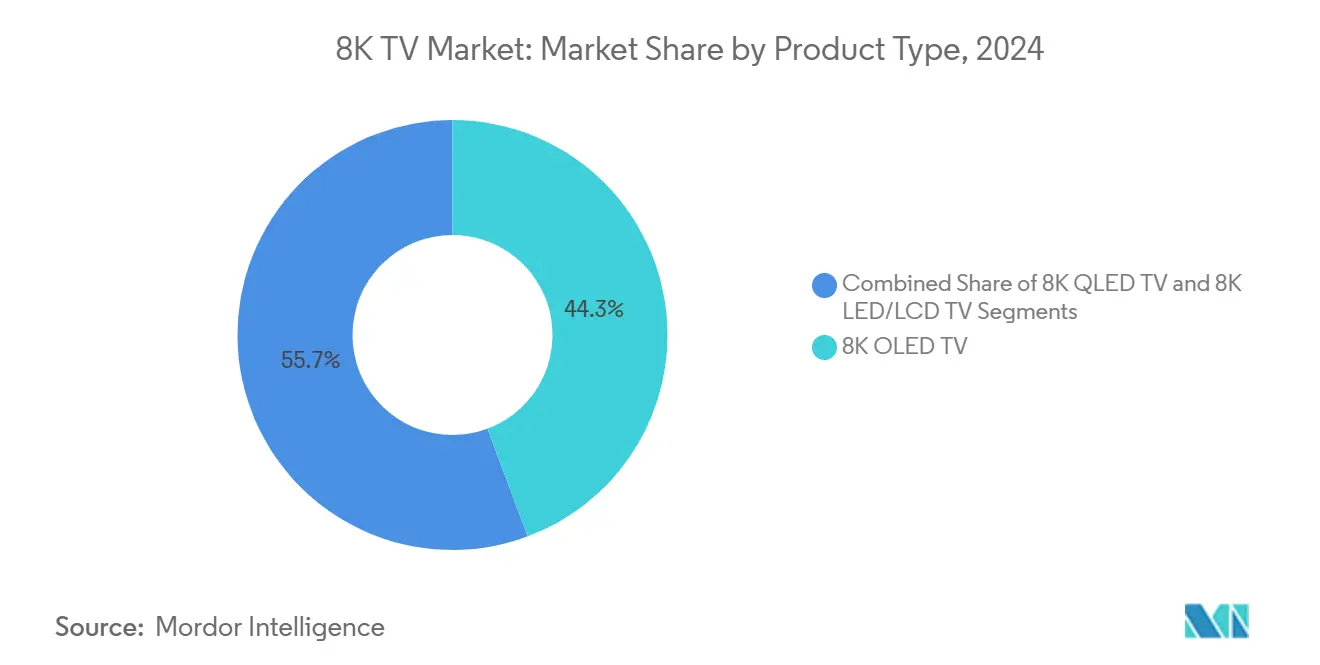

- Por tipo de produto, as televisões OLED 8K lideraram o mercado de TV 8K com uma participação de receita de 44,3% em 2024, enquanto as unidades QLED 8K estão projetadas para alcançar um CAGR de 17,12% até 2030.

- Por tamanho de tela, a categoria de 66–75 polegadas capturou 53,8% das vendas de 2024 do mercado de TV 8K, enquanto a categoria de 76 polegadas e acima está prevista para expandir a um CAGR de 17,31%.

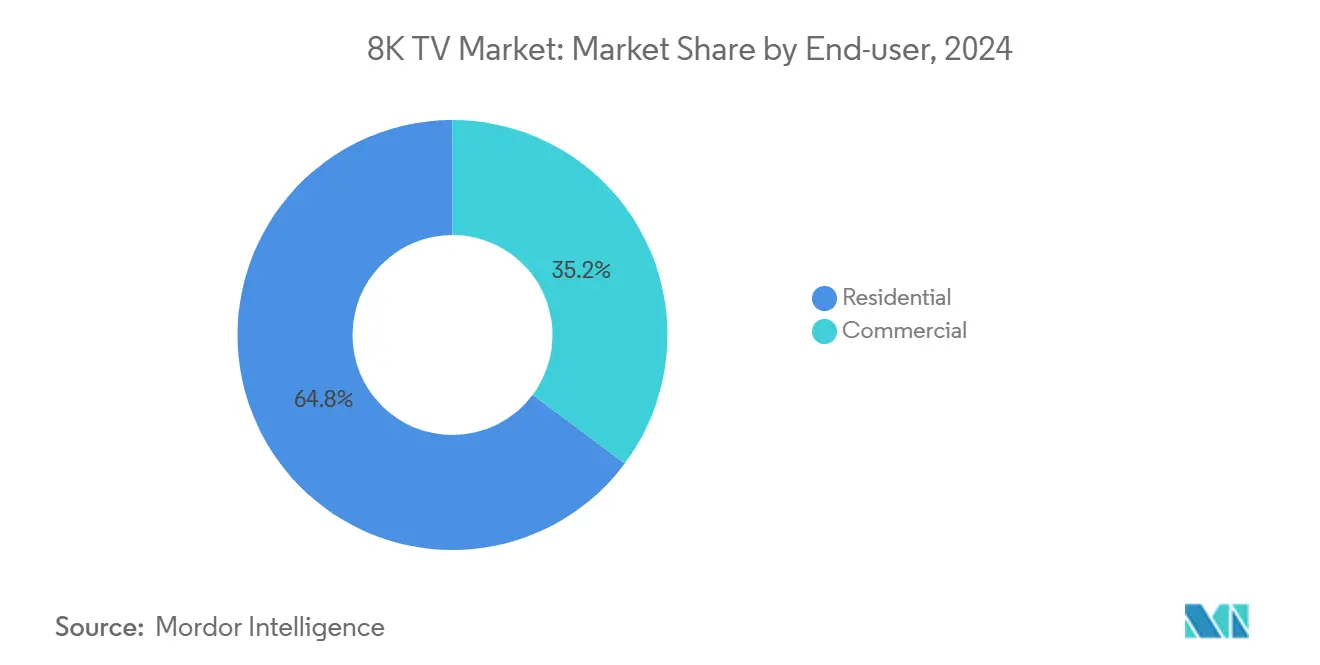

- Por usuário final, os compradores residenciais representaram 64,8% da receita de 2024 no mercado de TV 8K, enquanto as instalações comerciais estão preparadas para um CAGR de 17,07% até 2030.

- Por canal de distribuição, o varejo físico assegurou 57,82% da receita de 2024 do mercado de TV 8K, mas as plataformas online devem crescer a um CAGR de 16,91%.

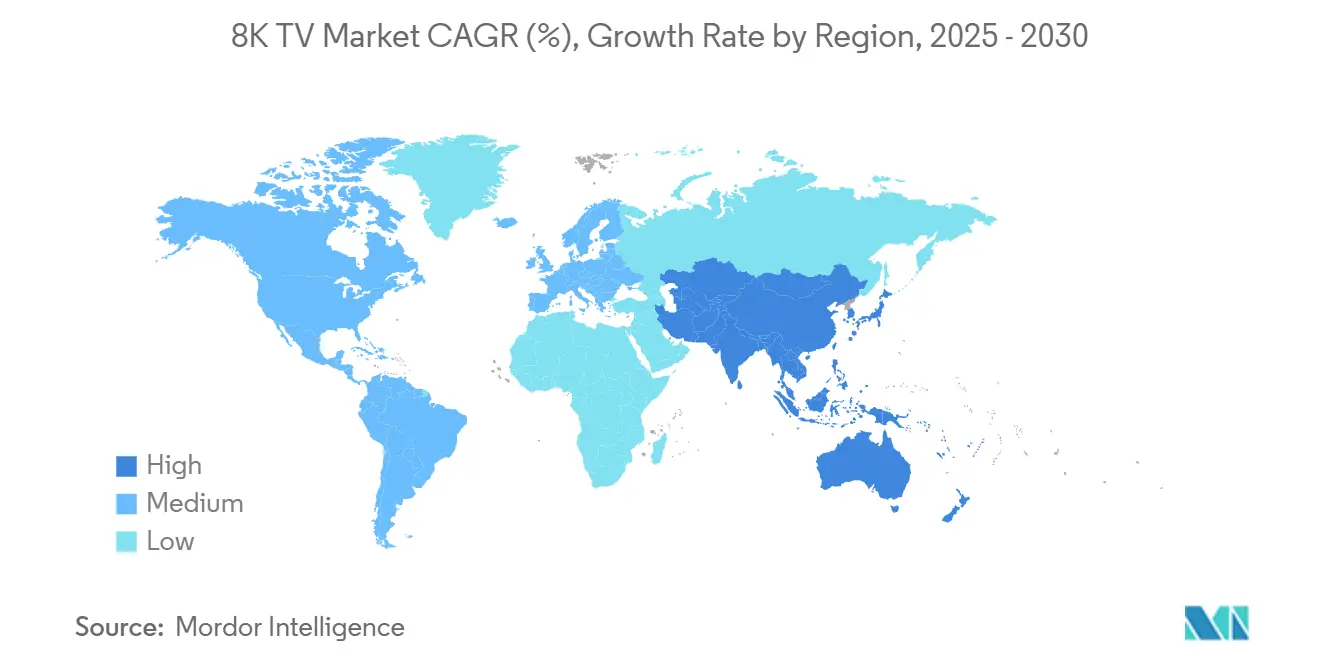

- Por geografia, a região Ásia-Pacífico dominou o mercado de TV 8K, respondendo por uma participação de mercado de 52,22% em 2024, e está projetada para crescer a um CAGR de 18,09% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de TV 8K

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de conteúdo de streaming 8K e tecnologias de escalonamento | +3.2% | Japão, Coreia do Sul, América do Norte, repercussão global | Médio prazo (2-4 anos) |

| Queda nos custos de produção de painéis 8K devido às fábricas de Geração 10.5 | +2.8% | Núcleo Ásia-Pacífico, repercussão na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Tendência de premiumização entre consumidores de alta renda | +2.5% | América do Norte, Europa, Emirados Árabes Unidos, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Intensificação do esforço de marketing por fabricantes de TV e plataformas de conteúdo | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para projetos-piloto de transmissão em ultra-alta-definição | +1.9% | Japão, Coreia do Sul, membros selecionados da União Europeia | Médio prazo (2-4 anos) |

| Ascensão das TVs 8K como superfícies de exibição de arte digital e NFT | +1.4% | Principais centros urbanos mundiais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Conteúdo de Streaming 8K e Tecnologias de Escalonamento

Processadores baseados em inteligência artificial, como o NQ8 AI Gen3 da Samsung e o Pentonic 2000 da MediaTek, agora interpolam entradas em 4K ou 1080p para uma resolução de 7680 × 4320 em tempo real, reduzindo a diferença perceptual em relação às imagens nativas em 8K.[1]Samsung Electronics, "Especificações da TV Neo QLED 8K QN990F," samsung.com O escalonamento é essencial porque o YouTube hospeda menos de 10.000 clipes nativos em 8K, e serviços premium como Netflix ou Disney+ ainda não lançaram planos em 8K. O canal BS8K da NHK demonstra que a transmissão contínua em 8K é viável; no entanto, os altos custos de infraestrutura e câmeras dificultam sua replicação global. Como resultado, a tecnologia de escalonamento sustenta o mercado de TV 8K ao maximizar o valor das bibliotecas 4K existentes. Os primeiros adotantes em residências de luxo, configurações de jogos e salas de demonstração corporativa tratam cada vez mais a precisão do escalonamento por inteligência artificial como um critério de compra fundamental. Consequentemente, a inovação em chipsets permanece como um diferenciador primário entre os modelos de ponta.

Queda nos Custos de Produção de Painéis 8K Devido às Fábricas de Geração 10.5

As fábricas de Geração 10.5 cortam dez telas de 75 polegadas ou seis de 85 polegadas de uma única folha de vidro, reduzindo os custos por unidade para painéis grandes. As linhas de Hefei e Wuhan da BOE abastecem a TCL e a Hisense, enquanto a Samsung Display e a LG Display favorecem as vias QD-OLED ou WOLED.[2]BOE Technology Group, "Apresentação para Investidores da Fábrica de Geração 10.5," boe.com Os rendimentos, no entanto, ainda ficam atrás dos das linhas de 4K, e os circuitos integrados de driver avançados acrescentam 15-20% às listas de materiais. A planta Sakai Gen 10 da Sharp produziu painéis 8K de 70 polegadas com preço abaixo de USD 3.000 em 2024, sinalizando pressão sobre as margens, mas também sugerindo ganhos de acessibilidade no médio prazo. Uma vez que os rendimentos convergirem com os benchmarks de 4K, esperado após 2027, o mercado de TV 8K poderá se beneficiar de preços mais competitivos e de um portfólio de modelos mais amplo. Até lá, a economia das fábricas de Geração 10.5 auxilia principalmente as unidades de nível premium, sustentando os preços médios de venda bem acima dos equivalentes 4K convencionais.

Tendência de Premiumização entre Consumidores de Alta Renda

Compradores abastados nos Estados Unidos, Alemanha, Emirados Árabes Unidos e Arábia Saudita continuam a tratar os displays 8K como símbolos de status. O QN990F de 98 polegadas da Samsung é vendido por USD 40.000 e é frequentemente encontrado em cinemas privados e coberturas, enquanto o QNED99 de 75 polegadas da LG, a USD 6.500, atende compradores que valorizam a área de tela em detrimento do contraste OLED. Hotéis de luxo em Dubai e Singapura estão adicionando telas 8K de 85 polegadas às suas suítes, aproveitando o fator de impacto visual para justificar tarifas noturnas premium. Para esses clientes, o destaque da resolução funciona como um sinal de estilo de vida, e não como uma atualização puramente funcional. A oferta limitada de produtos de nível médio significa que o mercado de TV 8K permanece desproporcionalmente dependente de grupos de renda discricionária, reforçando a premiumização tanto como impulsionador quanto como restrição.

Intensificação do Esforço de Marketing por Fabricantes de TV e Plataformas de Conteúdo

A Samsung e a LG investiram pesadamente nos espaços da CES 2024 e CES 2025, destacando jogos com HDMI 2.1, escalonamento por inteligência artificial e integração com casa inteligente. O aplicativo 8K Universe da Samsung reúne aproximadamente 500 clipes de demonstração, enquanto a TCL e a Hisense miram os primeiros adotantes sensíveis ao custo com conjuntos 8K de 75 polegadas com preços próximos a USD 2.500. A conscientização do consumidor, no entanto, fica atrás do investimento: a retirada da Sony em abril de 2025 sinalizou que mesmo marcas de primeiro nível questionam os retornos de curto prazo. A eficácia do marketing depende de compromissos críveis de conteúdo 8K por parte das principais plataformas de vídeo e de demonstrações presenciais que evidenciem o avanço em relação ao 4K. Campanhas eficazes estimulam temporariamente picos nas vendas, mas não conseguem compensar totalmente a lacuna estrutural de conteúdo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade limitada de conteúdo nativo em 8K | -2.9% | Global | Médio prazo (2-4 anos) |

| Preços de varejo elevados em comparação ao 4K | -2.3% | Mundial, agudo em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Gargalos de largura de banda em redes residenciais para streaming em 8K | -1.8% | Mercados emergentes, áreas rurais | Médio prazo (2-4 anos) |

| Mudança pós-pandemia para dispositivos portáteis | -1.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Conteúdo Nativo em 8K

Menos de 10.000 vídeos nativos em 8K residem no YouTube, e nenhum grande serviço de assinatura de streaming oferece um plano em 8K até o final de 2025.[3]YouTube, "Perguntas Frequentes sobre Suporte a Vídeo 8K," youtube.com Somente a NHK transmite continuamente em 8K, entregando cerca de 12 horas diárias, mas apenas dentro do Japão. A Netflix abandonou seus lançamentos comerciais em 8K após testes de largura de banda mostrarem que as médias de fibra residencial estavam abaixo dos 50–100 Mbps necessários para a entrega de 8K a 60 fps. Os fabricantes de hardware, portanto, dependem da interpolação por inteligência artificial, uma solução paliativa que não satisfaz os puristas em busca de imagens verdadeiras de 33 megapixels. Pesquisas mostram que mais de 60% dos consumidores norte-americanos citam a escassez de conteúdo como o principal impedimento para a compra de um aparelho 8K, o que limita o potencial de crescimento de curto prazo do mercado de TV 8K.

Preços de Varejo Elevados em Comparação ao 4K

Uma TV QLED 8K de 75 polegadas custa entre USD 2.500 e USD 3.500, o dobro do preço de um modelo 4K comparável. Enquanto isso, o QN900F de 85 polegadas da Samsung, com preço de USD 8.500, carrega uma margem 2,5 vezes maior em comparação à tela OLED 4K C3 de 83 polegadas da LG. Circuitos integrados de driver avançados, rendimentos mais baixos e matrizes de mini-LED inflacionam as listas de materiais. Na Índia, no Brasil e na Nigéria, as TVs 8K raramente são encontradas nas prateleiras porque o 4K ainda é o padrão aspiracional. Os concorrentes chineses vendem unidades 8K de 75 polegadas a USD 2.100, mas ainda assim enfrentam dificuldades contra os conjuntos 4K premium que oferecem HDR superior e ecossistemas de aplicativos mais robustos. Sem um avanço nos custos, o mercado de TV 8K permanece voltado para compradores imunes a choques de preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança do OLED Enfrenta o Impulso do QLED

Os modelos OLED 8K representaram 44,3% da receita em 2024, impulsionados pelas ofertas Z2 de 77 e 88 polegadas da LG, que proporcionam escurecimento em nível de pixel e contraste quase infinito. Esses conjuntos comandam preços premium porque a produção de WOLED em densidade 8K ainda apresenta desafios de rendimento. Enquanto isso, as televisões QLED 8K, equipadas com filtros de ponto quântico e retroiluminação de mini-LED, estão projetadas para crescer a um CAGR de 17,12%, o mais alto entre as categorias de produtos. A arquitetura Neo QLED da Samsung supera 3.000 nits de brilho de pico, atraindo compradores em espaços comerciais bem iluminados. Os modelos LED/LCD 8K apostam no valor, mas sofrem com limitações de gama de cores e nível de preto que obscurecem a diferenciação em relação às melhores alternativas QLED 4K de ponta. O tamanho do mercado de TV 8K vinculado ao QLED está, portanto, expandindo-se mais rapidamente, mesmo que o OLED ainda mantenha uma participação no segmento ultrapremium. Com o tempo, os fabricantes de painéis esperam que a compressão de custos do mini-LED e a capacidade das fábricas de Geração 10.5 agucem a proposta de valor do QLED, potencialmente erodindo a participação do OLED quando o brilho e o risco de queima não forem mais uma preocupação, à medida que os níveis de preto absoluto se tornem menos importantes.

A sustentabilidade da vantagem do OLED depende de inovações em materiais que reduzam as taxas de defeitos e aumentem a longevidade dos subpixels azuis. Se as estruturas OLED de pilha dupla chegarem antes de 2027, a LG poderá proteger suas margens apesar da liderança de brilho do QLED. Por outro lado, caso as marcas QLED integrem zonas de escurecimento local ainda mais refinadas e adotem camadas de conversão de cor de ponto quântico, as remessas de meados da década poderão se realinhar em favor do QLED. A interação entre os rendimentos de fabricação, a evolução da retroiluminação e os roteiros de chipsets ditará se o OLED retém o comando da participação de mercado de TV 8K ou cede terreno para os concorrentes QLED.

Por Tamanho de Tela: Conjuntos de Grande Formato Comandam o Crescimento

Os painéis de 66–75 polegadas responderam por 53,8% da receita de 2024, alcançando um equilíbrio entre a compatibilidade com a sala de estar e a escala imersiva. Os preços de varejo com média de USD 3.000 para uma TV QLED 8K de 75 polegadas atraíram os primeiros adotantes interessados em especificações de ponta. A coorte de 76 polegadas e acima, no entanto, está prevista para acelerar a um CAGR de 17,31%, impulsionada pela demanda de hospitalidade e corporativa por displays de grande escala. O QN990F de 98 polegadas da Samsung e o X955 Max de 115 polegadas da TCL lideram esse avanço, reforçando o tamanho premium vinculado ao mercado de TV 8K, particularmente para painéis muito grandes. Compradores em hotéis de luxo e centros de briefing executivo veem essas telas como telas digitais para branding e videoconferência virtual.

Por outro lado, os modelos 8K com menos de 65 polegadas enfrentam dificuldades porque o olho humano não consegue resolver 33 milhões de pixels a partir das distâncias típicas de sofá. O Aquos 8K de 60 polegadas da Sharp encontrou poucos compradores depois que os consumidores preferiram OLEDs 4K premium a preços mais baixos. A estratificação por tamanho de tela ilustra um mercado de TV 8K bifurcado: os volumes do mercado de massa permanecem ancorados em conjuntos 4K de 65 polegadas, enquanto as telas 8K ultragrandes perseguem segmentos verticais de alta margem. A menos que as curvas de custo se aplainam drasticamente, o 8K provavelmente permanecerá sinônimo de displays de 75 polegadas e maiores, reforçando a diferenciação por escala em vez de resolução apenas.

Por Usuário Final: Locais Comerciais Superam os Cinemas Domésticos

As residências ainda geraram 64,8% da receita 8K de 2024, mas as instalações comerciais, abrangendo hotéis, salas de reuniões corporativas e locais públicos, devem crescer a uma taxa composta de 17,07% até 2030. Os pioneiros em hospitalidade em Dubai e Singapura instalam unidades Neo QLED de 85 polegadas nas suítes para elevar a percepção dos hóspedes. As corporações reformam os centros executivos com telas 8K para visualizar painéis de big data e hospedar sessões imersivas de telepresença via largura de banda HDMI 2.1. Museus e aeroportos implantam sinalização 8K para exposições de arte e orientação, embora o hardware de reprodução de conteúdo ainda seja caro. Como resultado, a composição da participação de mercado de TV 8K se desloca gradualmente em direção a compradores comerciais que amortizam os custos de display por meio de retornos de branding ou experiência do visitante.

O crescimento residencial desacelera à medida que o tempo de streaming migra para dispositivos portáteis e projetores inteligentes. No entanto, os consumidores de alta renda continuam a integrar paredes de TV 8K em cinemas dedicados e apartamentos tipo loft. A expansão do mercado em qualquer segmento de usuário final dependerá dos lançamentos de conteúdo nativo e de padrões de compressão aprimorados, como o Versatile Video Coding (H.266), que reduzem as cargas de taxa de bits sem comprometer visivelmente a qualidade da imagem.

Por Canal de Distribuição: O Comércio Eletrônico Escala, mas as Lojas Mantêm a Primazia

As redes físicas entregaram 57,82% do faturamento 8K de 2024, impulsionadas por demonstrações interativas na Best Buy, Yodobashi Camera e MediaMarkt. Equipes de vendas treinadas conduzem os clientes em potencial por demonstrações de escalonamento por inteligência artificial e testes de latência de jogos, oferecendo confiança em compras de cinco dígitos. No entanto, os vendedores online estão projetados para registrar um CAGR de 16,91% até 2030, impulsionados pela Amazon, JD.com e lojas virtuais próprias das marcas que oferecem entrega e instalação com serviço personalizado. Avaliações e matrizes de comparação reduzem a assimetria de informações, enquanto a entrega no mesmo dia estreita a lacuna experiencial.

O comércio eletrônico se destaca na transparência de preços e nas mecânicas de promoções relâmpago que convencem os indecisos a realizar uma compra. Os varejistas físicos respondem com experiências curadas na loja que destacam os diferenciais do 8K em relação às linhas 4K comoditizadas. O mercado de TV 8K mantém, assim, um padrão de distribuição híbrido, onde os produtos de ponta de alto valor são frequentemente vendidos em showrooms, mas as unidades de nível médio-premium são cada vez mais transacionadas online, uma vez que os compradores confiam nos processos de logística e suporte.

Análise Geográfica

A região Ásia-Pacífico deteve 52,22% das vendas de 2024 e está prevista para crescer a um CAGR de 18,09%, a taxa de crescimento regional mais rápida no mercado de TV 8K.[4]NHK, "Visão Geral da Transmissão BS8K," nhk.or.jp A BOE, CSOT e Tianma da China enviaram mais de 60% dos painéis LCD 8K globais, permitindo que a TCL e a Hisense precifiquem conjuntos 8K de 75 polegadas entre USD 2.000 e USD 2.500 no mercado doméstico. A NHK do Japão mantém o único canal de transmissão contínua em 8K do mundo, embora o alto custo dos decodificadores e a profundidade limitada do catálogo dificultem a adoção. O segmento de consumidores premium da Coreia do Sul impulsiona a penetração do 8K para superar 5% das vendas domésticas de TV, refletindo a fidelidade à marca Samsung e LG. Índia, Austrália e nações do Sudeste Asiático ficam atrás em termos de sensibilidade ao preço e subpenetração de fibra, mas representam um potencial latente assim que os rendimentos se comprimirem e o conteúdo localizado se tornar disponível.

A América do Norte gerou aproximadamente um quarto da receita global de 8K em 2024. As residências norte-americanas na Califórnia, Nova York e Texas adotam cedo graças às redes de fibra gigabit e às rendas disponíveis mais elevadas. A Samsung lidera nas redes de varejo por meio da Best Buy e de suas lojas de comércio eletrônico direto, enquanto a menor população do Canadá e a estrutura de tarifas alfandegárias reduzem o volume de vendas. Para a América do Norte, o progresso acompanhará os compromissos dos serviços de streaming com planos nativos em 8K e a disposição dos provedores de internet em garantir conexões de 100 Mbps. Sem esses habilitadores, o teto do mercado de TV 8K permanece restrito aos segmentos de luxo.

A Europa respondeu por aproximadamente 18% das vendas de 2024, com Alemanha, Reino Unido e França favorecendo conjuntos regulados em termos de energia que cumprem o marco de Ecodesign da União Europeia. O QNED99 da LG atende aos padrões obrigatórios de eficiência por meio da modulação adaptativa de brilho, conferindo-lhe uma vantagem entre os compradores conscientes do meio ambiente. Itália e Espanha ficam atrás em renda per capita e tamanho de espaço habitacional, freando a adoção do 8K. O Oriente Médio, por outro lado, depende de megaprojetos em Riade e Dubai, onde displays de 85 polegadas ou maiores servem como comodidades de luxo. África e América Latina permanecem mercados de nicho, com varejistas sul-africanos e brasileiros posicionando o 8K como itens apenas sob encomenda.

Cenário Competitivo

O mercado de TV 8K apresenta consolidação moderada, com Samsung Electronics, LG Electronics e TCL Technology Group detendo coletivamente uma participação de pouco mais de 60% em 2024. A Samsung desfruta de integração vertical em painéis QD-OLED e mini-LED, design de unidade de processamento neural em semicondutores e o sistema operacional Tizen, criando barreiras de custo e recursos. A LG mantém uma presença mínima com o LCD QNED99 após suspender seus novos lançamentos 8K para priorizar o OLED e o QNED 4K. A retirada da Sony em abril de 2025 ressalta o ceticismo em torno da demanda de curto prazo. Os players chineses TCL, Hisense e Xiaomi buscam participação por meio de preços agressivos, adquirindo painéis da BOE e CSOT com descontos de 20–25% em relação às unidades OLED ou QD-OLED coreanas.

A diferenciação tecnológica centra-se no silício de escalonamento por inteligência artificial, onde o NQ8 AI Gen3 de 512 núcleos da Samsung e o Pentonic 2000 da MediaTek disputam a supremacia perceptual. A Samsung registrou mais de 200 patentes sobre escalonamento 8K e controle de retroiluminação entre 2023 e 2025, reforçando sua liderança em inovação. As barreiras de entrada no mercado permanecem altas, pois as fábricas custam bilhões e o valor da marca influencia compradores premium avessos ao risco. No entanto, a integração do ecossistema da Xiaomi com dispositivos de casa inteligente oferece uma narrativa potencial de disrupção, especialmente na Ásia. Olhando para o futuro, a consolidação poderá se intensificar se a economia dos painéis não melhorar e se o microLED ou o OLED enrolável desviarem os orçamentos de pesquisa e desenvolvimento, forçando as marcas em atraso a sair do mercado.

Líderes do Setor de TV 8K

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Sharp Corporation

Sony Group Corporation

TCL Technology Group Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Sony Group Corporation retirou-se do segmento 8K, descontinuando as unidades Bravia 8K para redirecionar recursos para as linhas OLED e mini-LED 4K.

- Março de 2025: A Samsung apresentou a linha Neo QLED 8K QN990F, com uma unidade de processamento neural de 512 núcleos, 2.048 zonas de escurecimento e preços variando de USD 8.500 a USD 40.000.

- Fevereiro de 2025: A LG confirmou que manteria o LCD QNED99 8K sem renovar a linha, citando fraqueza na demanda.

- Janeiro de 2025: A TCL apresentou o conjunto mini-LED 8K X955 Max de 115 polegadas na CES 2025, com preço de USD 20.000 e voltado para locais de luxo.

Escopo do Relatório Global do Mercado de TV 8K

| TV OLED 8K |

| TV QLED 8K |

| TV LED/LCD 8K |

| 55 - 65 Polegadas |

| 66 - 75 Polegadas |

| 76 Polegadas e Acima |

| Residencial | |

| Comercial | Hospitalidade |

| Corporativo | |

| Display Público |

| Online | |

| Offline | Lojas de Eletrônicos de Consumo |

| Hipermercados e Supermercados | |

| Varejistas Especializados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | TV OLED 8K | ||

| TV QLED 8K | |||

| TV LED/LCD 8K | |||

| Por Tamanho de Tela | 55 - 65 Polegadas | ||

| 66 - 75 Polegadas | |||

| 76 Polegadas e Acima | |||

| Por Usuário Final | Residencial | ||

| Comercial | Hospitalidade | ||

| Corporativo | |||

| Display Público | |||

| Por Canal de Distribuição | Online | ||

| Offline | Lojas de Eletrônicos de Consumo | ||

| Hipermercados e Supermercados | |||

| Varejistas Especializados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de TV 8K?

O tamanho do mercado de TV 8K atingiu USD 9,24 bilhões em 2025 e está projetado em USD 18,82 bilhões até 2030.

Qual região lidera as vendas globais de TV 8K?

A Ásia-Pacífico deteve 52,22% da receita de 2024 e está prevista para crescer mais rapidamente, a um CAGR de 18,09%.

Por que muitos consumidores hesitam em comprar TVs 8K?

A disponibilidade limitada de conteúdo nativo em 8K, os preços de varejo elevados e as restrições de largura de banda da rede doméstica reduzem a adoção convencional.

Qual tipo de produto crescerá mais rapidamente até 2030?

As televisões QLED 8K estão definidas para o maior CAGR, de 17,12%, à medida que os custos de ponto quântico e mini-LED diminuem.

Como os compradores comerciais estão usando os displays 8K?

Hotéis, salas de reuniões corporativas e museus implantam grandes telas 8K para experiências premium de hóspedes, visualização de dados e exposições de arte digital.

Quais empresas dominam o cenário competitivo?

Samsung Electronics, LG Electronics e TCL Technology Group controlaram juntas pouco mais de 60% da receita global de 2024.

Página atualizada pela última vez em: