Tamanho e Participação do Mercado de Embalagem MEMS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem MEMS pela Mordor Intelligence

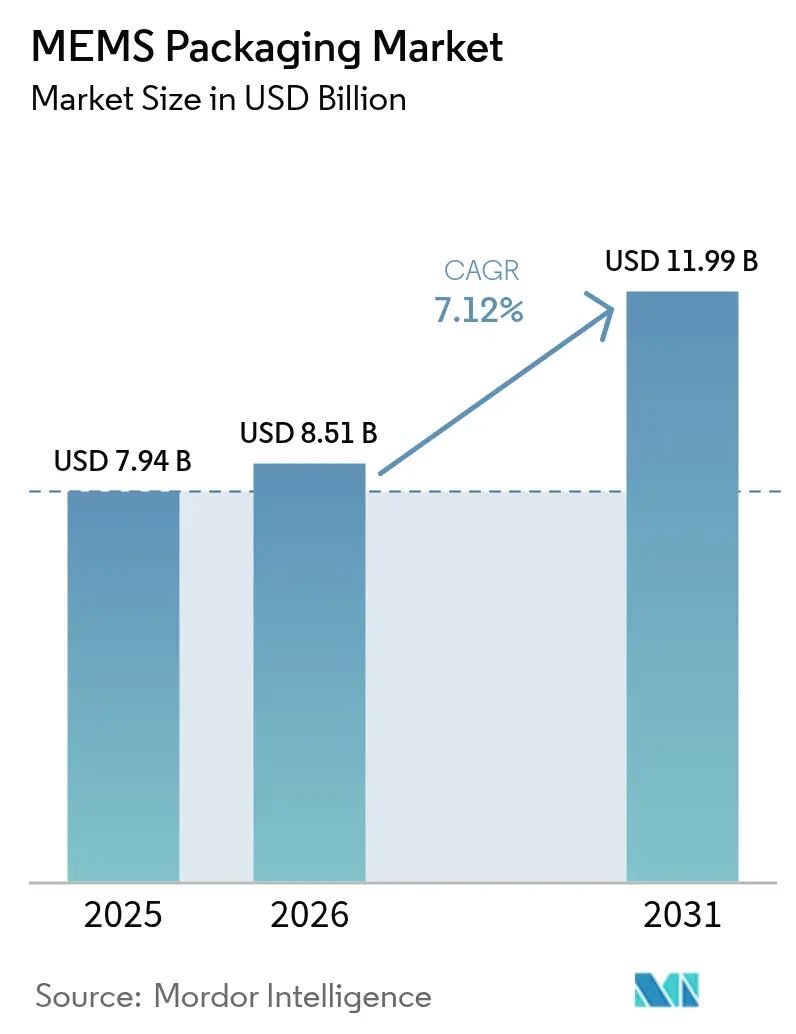

O tamanho do mercado de embalagem MEMS em 2026 é estimado em USD 8,51 bilhões, crescendo a partir do valor de 2025 de USD 7,94 bilhões, com projeções para 2031 indicando USD 11,99 bilhões, crescendo a um CAGR de 7,12% no período de 2026-2031. Essa expansão reflete a mudança estrutural do processamento de dados centrado na nuvem para a inteligência de borda, onde recursos de segurança automotiva sensíveis à latência, IA embarcada em smartphones e monitores implantáveis hermeticamente selados exigem tolerâncias de embalagem sub-mícron. O crescimento é, portanto, impulsionado menos pelo volume de unidades e mais pela complexidade da co-embalagem de chips heterogêneos, como acelerômetros MEMS com processadores de sinal ASIC ou matrizes de ultrassom CMUT ligadas a chips de leitura CMOS em dimensões que fornecedores de nível 1 automotivo e fabricantes de telefones (OEMs) agora especificam em dimensões de milímetros de um único dígito. A Ásia-Pacífico lidera a adoção à medida que as fundições de 12 polegadas aumentam a produção, enquanto subsídios públicos na América do Norte e Europa reduzem os riscos dos investimentos em embalagem avançada. No lado dos materiais, substratos de vidro e cerâmica estão ganhando preferência por corresponderem à expansão térmica do silício e sustentarem selos herméticos necessários para RF MEMS e dispositivos médicos implantáveis.

Principais Conclusões do Relatório

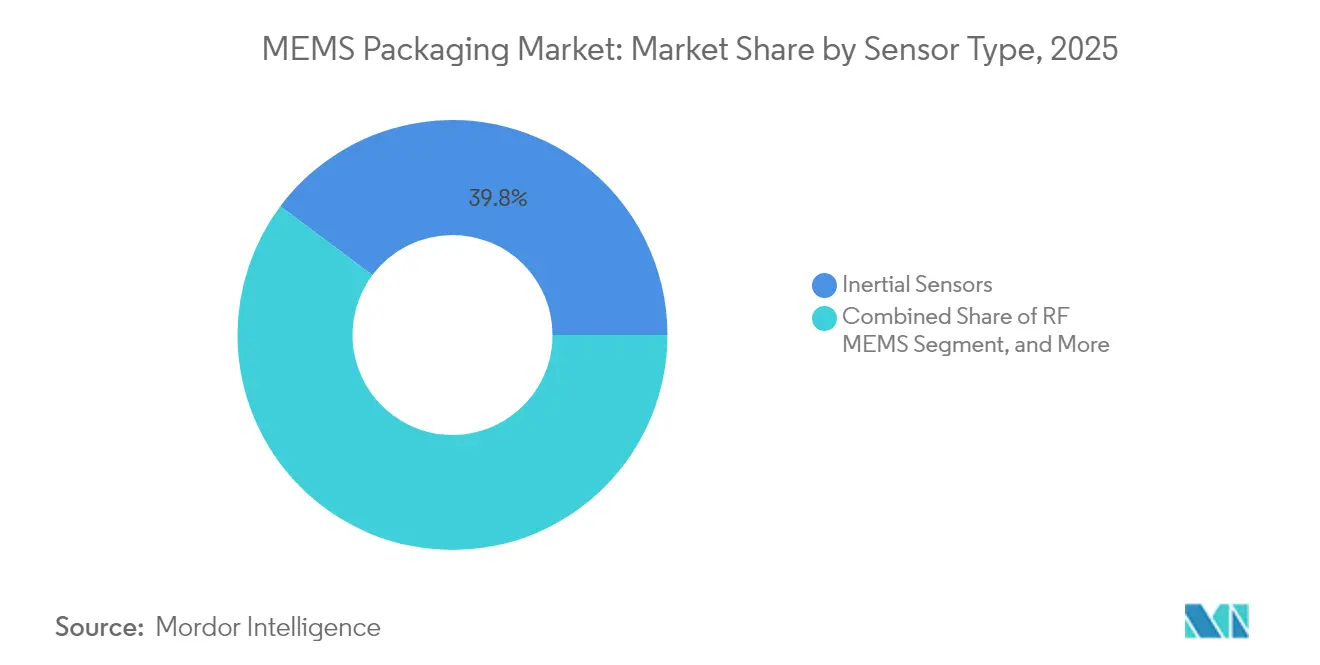

- Por tipo de sensor, os sensores inerciais lideraram com 39,78% da receita de 2025, enquanto o RF MEMS tem previsão de crescer a um CAGR de 8,05% até 2031.

- Por plataforma de embalagem, os pacotes de escala de chip em nível de wafer capturaram 44,25% da receita em 2025, e o Sistema em Pacote está avançando a um CAGR de 9,22% até 2031.

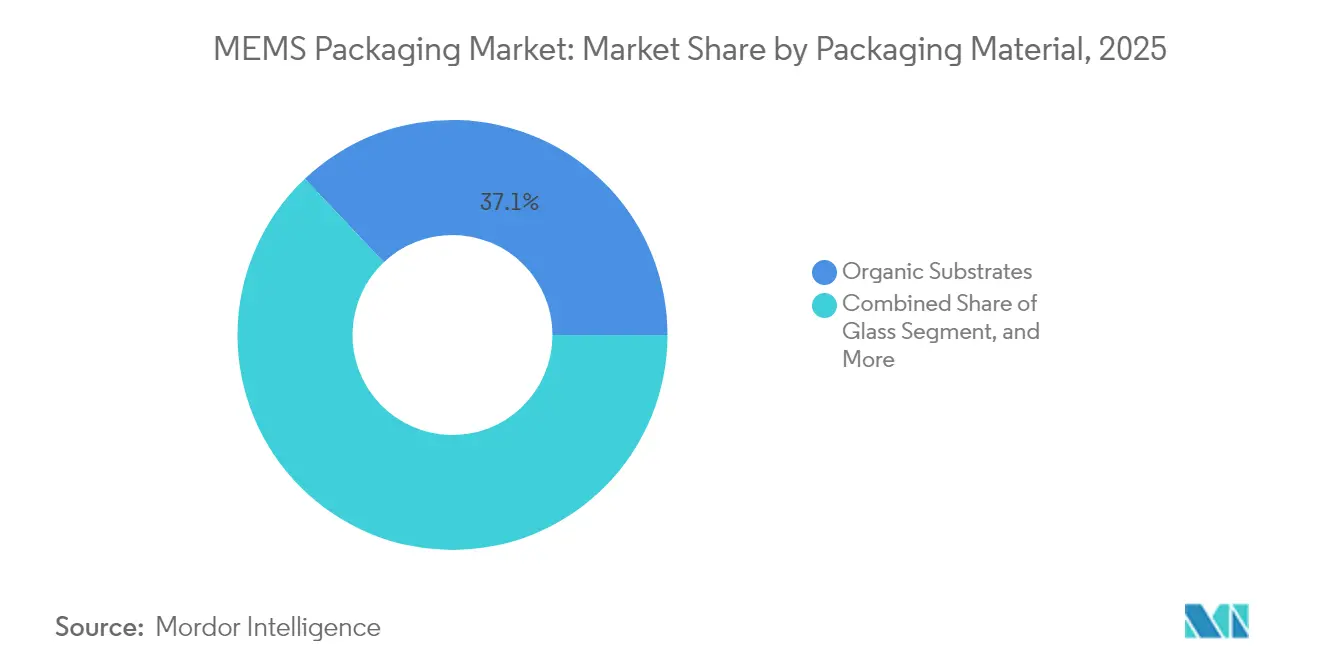

- Por material de embalagem: os substratos orgânicos lideram, os substratos de vidro disparam e os laminados orgânicos capturaram 37,05% da receita de 2025 devido ao baixo custo do material e à compatibilidade com fluxos de flip-chip. Os substratos de vidro têm previsão de crescer 10,3% até 2031.

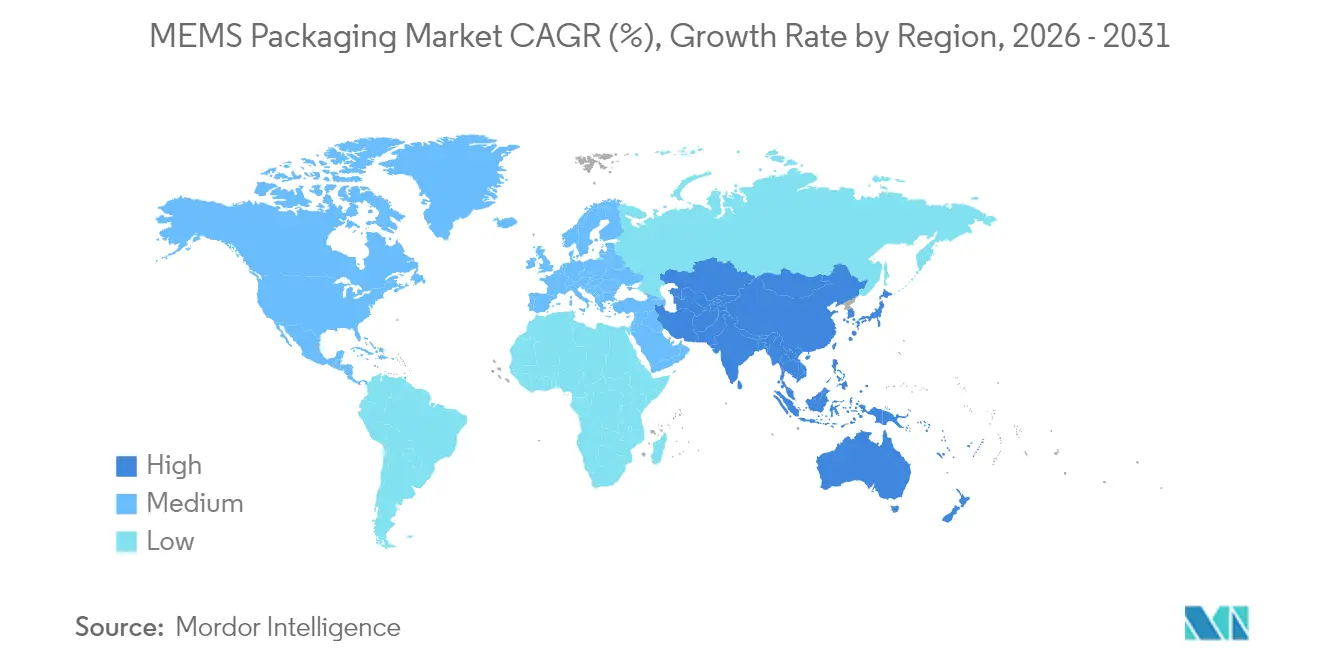

- Por geografia, a Ásia-Pacífico comandou 47,30% da receita de 2025; a América do Norte registra o CAGR projetado mais rápido de 9,78% até 2031.

- Por usuário final, os telefones celulares detinham uma participação de 34,65% em 2025, enquanto os sistemas médicos estão se expandindo a um CAGR de 8,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagem MEMS

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Mercado Automotivo Inteligente | +1.8% | Global, adoção antecipada na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Aumento da Adoção de Smartphones e Dispositivos Conectados | +1.5% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Expansão do Uso de Sensores na Automação Industrial | +1.2% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por Eletrônicos de Consumo Habilitados para IoT | +1.0% | Global, liderado por centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Integração Heterogênea em MEMS para Redução de Área | +1.3% | Global, concentrado em Taiwan, Coreia do Sul e Estados Unidos | Longo prazo (≥ 4 anos) |

| Crescimento do MEMS em Dispositivos Médicos Implantáveis com Necessidade de Embalagem a Vácuo Hermética | +0.9% | América do Norte e Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Mercado Automotivo Inteligente

Os OEMs automotivos estão incorporando unidades inerciais multieixos, sensores de pressão e módulos de estabilização óptica que devem atender ao AEC-Q100 Grau 1 de −40 °C a +125 °C. A Bosch introduziu o sensor BHI385 em 2024, uma IMU de 6 eixos integrada com IA embarcada que permite análise preditiva da dinâmica do veículo.[1]Robert Bosch GmbH, "BHI385 Smart Connected Sensor," bosch.com A Murata expandiu suas linhas na Finlândia e no Japão para fornecer acelerômetros hermeticamente selados que resistem à vibração do chassi. As montadoras agora especificam a fusão de sensores no nível do pacote, impulsionando módulos de Sistema em Pacote que combinam giroscópios, magnetômetros e sensores de pressão em PCBs de controladores de zona. As famílias XENSIV da Infineon e LIS2DU12 da STMicroelectronics ilustram essa mudança em direção a módulos pré-calibrados. Os módulos de radar de 77 GHz da Qorvo integram deslocadores de fase baseados em MEMS para habilitar imagens 4D em sedãs premium. À medida que as plataformas veiculares migram para computação centralizada, os fornecedores de embalagem que entregam conjuntos MEMS prontos para borda e qualificados para automotivo estão conquistando vitórias de design que elevam o mercado de embalagem MEMS.

Adoção de Integração Heterogênea em MEMS para Redução de Área

Os projetistas de smartphones e wearables exigem módulos de sensores com menos de 5 mm². O Roteiro Internacional IEEE projeta bumps de flip-chip encolhendo para 10-20 µm até 2030, permitindo que chips MEMS sejam ligados hibridos diretamente em leituras CMOS. A STMicroelectronics comprometeu novo capital de back-end em Calamba, Kirkop, Shenzhen e Muar para escalar essa capacidade. O Fraunhofer ENAS demonstrou ligação silício-vidro com pitches de 5 µm, validando caminhos de processo para interconexões sub-1 µm para RF MEMS de próxima geração. A estratégia federal dos EUA agora canaliza USD 3 bilhões para embalagem avançada, com foco em empilhamento 3D e ecossistemas de chiplet que reduzem a latência e o consumo de energia para IA de borda. O trabalho da Intel em substratos de núcleo de vidro e as soluções de vidro hermético da SCHOTT visam resolver a fadiga por incompatibilidade térmica entre chips de silício e laminados orgânicos. Coletivamente, esses avanços comprimem os fatores de forma e impulsionam o crescimento de longo prazo do mercado de embalagem MEMS.

Expansão do Uso de Sensores na Automação Industrial

Os programas de Indústria 4.0 dependem de acelerômetros MEMS, giroscópios e sensores ambientais para manutenção preditiva. As diretrizes de sensoriamento inteligente da IEC enfatizam o diagnóstico embarcado, impulsionando a demanda por nós MEMS de Sistema em Pacote que incluem front-ends analógicos, DSPs e rádios sem fio em invólucros herméticos únicos. As diretrizes da NAMUR lançadas em 2024 ecoam esse impulso em direção a sensores autocalibráveis que minimizam o tempo de inatividade. A Bosch e a STMicroelectronics lançaram acelerômetros com pacotes cerâmicos com classificação ATEX para atmosferas explosivas. O acelerômetro digital AXO314 da TDK atingiu a produção em volume em 2024, embalado em um invólucro cerâmico J-LEAD hermético e voltado para navegação industrial. Os retrofits de brownfield em crescimento criam desafios de embalagem em torno da coleta de energia e transparência RF, reforçando a demanda de longo prazo no mercado de embalagem MEMS.

Crescimento do MEMS em Dispositivos Médicos Implantáveis com Necessidade de Embalagem a Vácuo Hermética

Os dispositivos implantáveis integram cada vez mais sensores de pressão MEMS, acelerômetros e matrizes de ultrassom CMUT. A Infineon introduziu a tecnologia CMUT co-embalada com leituras CMOS em invólucros de vidro ou cerâmica para bloquear a penetração de umidade. O Fraunhofer ENAS validou o encapsulamento com parileno com taxas de vazamento abaixo de 10⁻⁷ mbar·ℓ/s, atendendo às metas de hermeticidade da ISO 13485. A família iSensor da Analog Devices fornece IMUs calibradas em fábrica em invólucros de cerâmica e em nível de wafer para marcapassos e neuroestimuladores. Os requisitos de 510(k) da FDA simulam 10 anos de exposição in vivo, incentivando a selagem por frita de vidro e a ligação reativa. A eletrônica híbrida flexível combina polímeros elásticos com MEMS, necessitando de barreiras de alumina depositadas por camada atômica que abrem novos nichos no mercado mais amplo de embalagem MEMS.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Processo de Fabricação Complexo | −0.7% | Global, agudo onde a embalagem avançada é escassa | Médio prazo (2-4 anos) |

| Alto Investimento de Capital para Linhas de Embalagem Avançada | −0.9% | Global, afetando novos entrantes e OSATs menores | Longo prazo (≥ 4 anos) |

| Desafios de Confiabilidade na Embalagem a Vácuo em Nível de Wafer para RF MEMS | −0.5% | Centros da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Gargalos na Cadeia de Suprimentos para Materiais de Embalagem Especiais de Baixo CTE | −0.6% | Global, escassez em transportadores de vidro e cerâmica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para Linhas de Embalagem Avançada

Uma única linha de embalagem MEMS pode exigir mais de USD 200 milhões para equipamentos de ligação, alinhamento híbrido, PECVD e inspeção avançada. A Lam Research posiciona suas plataformas SABRE, Syndion e Coronus expressamente para esses fluxos. A ASE Technology aumentou o capital de 2025 em mais de 60% para expandir a capacidade de bumping, flip-chip e SiP. A planta da Amkor em Peoria, Arizona, obteve USD 400 milhões em subsídios da Lei CHIPS e USD 200 milhões em empréstimos, sublinhando a escala de subsídios necessários para localizar tais instalações. O crédito fiscal 48D do Tesouro reduz o custo após impostos, mas exclui atualizações de brownfield, deixando as plantas existentes para autofinanciar retrofits. A dependência de um pequeno grupo de OSATs bem capitalizados estende os prazos de entrega e modera o crescimento do mercado de embalagem MEMS.

Gargalos na Cadeia de Suprimentos para Materiais de Embalagem Especiais de Baixo CTE

Wafers de vidro borossilicato, substratos de alumina e tampas de kovar permanecem concentrados entre poucos fornecedores. As adições de capacidade da SCHOTT ficam aquém da demanda, estendendo os prazos de entrega para além de 20 semanas em 2024. As vias de vidro gravadas a laser da LPKF ainda estão em escala piloto, ainda não substituindo os incumbentes. O roteiro de núcleo de vidro para data center da Intel consome o mesmo insumo de borossilicato que os pacotes MEMS requerem, restringindo a disponibilidade. Os fornecedores de substratos cerâmicos Kyocera e Murata devem passar por longos processos de triagem de confiabilidade, limitando o throughput. Os controles de exportação complicam as expansões chinesas, forçando as fundições de Shenzhen e Suzhou a importar vidro do Japão e da Alemanha, inflacionando os custos em todo o mercado de embalagem MEMS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Sensores Inerciais Ancoram o Volume, RF MEMS Captura o Crescimento Premium

Os sensores inerciais representaram 39,78% da receita de 2025, sustentando smartphones, wearables e módulos de estabilidade automotiva que demandam invólucros em nível de wafer de alto volume e baixo custo. O RF MEMS tem previsão de expansão a um CAGR de 8,05% à medida que os roteiros de 6G incorporam deslocadores de fase MEMS e filtros sintonizáveis em matrizes de antenas multibanda, uma tendência que eleva o tamanho do mercado de embalagem MEMS para módulos de alta frequência. O prêmio de preço associado à hermeticidade de ondas milimétricas eleva os preços médios de venda e compensa as contagens de unidades mais baixas. Os atuadores MEMS ópticos para estabilização de imagem e espelhos LiDAR adicionam participação incremental, enquanto sensores ambientais e dispositivos ultrassônicos ampliam as oportunidades industriais e automotivas. Uma mudança estratégica está emergindo em direção a conjuntos de Sistema em Pacote que integram uma IMU de 6 eixos, sensor de pressão e magnetômetro em um único substrato, reduzindo a área de PCB em 60% e expandindo ainda mais o mercado de embalagem MEMS.

Os OEMs de smartphones cada vez mais pedem módulos combinados em vez de chips discretos. A Bosch e a STMicroelectronics lançaram atuadores de estabilização óptica de imagem em nível de wafer com alturas z abaixo de 2,5 mm, ilustrando como as restrições de fator de forma rígidas direcionam a demanda para embalagem avançada. O SiP de deslocador de fase da Qorvo para radar automotivo combina amplificadores de potência e elementos de sintonia MEMS em uma única cavidade, exigindo um prêmio de preço que eleva a participação do mercado de embalagem MEMS em front-ends RF. À medida que a integração se aprofunda, a complexidade dos testes no nível do pacote aumenta, empurrando os fornecedores em direção a arquiteturas SiP modulares que simplificam o teste final e o burn-in.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Plataforma de Embalagem: Nível de Wafer Domina, Sistema em Pacote Acelera

Os pacotes de escala de chip em nível de wafer detinham 44,25% da receita de 2025 graças à eficiência de tamanho no chip e à liderança de custo em wearables e telefones. O Sistema em Pacote deve crescer 9,22% até 2031 à medida que a co-integração de chips MEMS, ASICs, passivos e antenas se torna essencial para IA de borda e segurança automotiva. A compra planejada de USD 950 milhões pela STMicroelectronics das operações MEMS da NXP adiciona expertise em SiP e sublinha o apetite do setor por soluções verticalmente integradas. Os BGAs de flip-chip mantêm relevância em ambientes automotivos sob o capô, onde os bumps de pilar de cobre permitem desempenho de -40 °C a +150 °C e reforçam a participação do mercado de embalagem MEMS em módulos críticos de segurança.

Os formatos de Pacote em Pacote atendem à infraestrutura de telecomunicações, empilhando osciladores MEMS sobre amplificadores RF para reduzir caminhos de sinal. Os pacotes cerâmicos permanecem o padrão ouro para implantáveis e aeroespacial; Kyocera e Murata fornecem tampas de alumina banhadas a ouro que atendem a testes de vida a alta temperatura de 1.000 horas. O Fraunhofer ENAS demonstrou ligação por frita de vidro para matrizes CMUT com taxas de vazamento abaixo de 10⁻⁷ mbar·ℓ/s, sinalizando reduções futuras de custo uma vez escaladas. A bifurcação é clara: os eletrônicos de consumo priorizam a eficiência de custo em nível de wafer, enquanto os mercados médico e automotivo justificam maiores gastos com SiP e cerâmica, expandindo coletivamente o tamanho do mercado de embalagem MEMS em diferentes níveis de desempenho.

Por Material de Embalagem: Substratos Orgânicos Lideram, Substratos de Vidro Disparam

Os laminados orgânicos capturaram 37,05% da receita de 2025 devido ao baixo custo do material e à compatibilidade com fluxos de flip-chip. Os substratos de vidro têm previsão de crescer 10,3% até 2031, pois sua expansão térmica se alinha ao silício e sua baixa perda dielétrica melhora o desempenho RF, impulsionando o crescimento incremental do mercado de embalagem MEMS. A adoção de núcleo de vidro pela Intel em CPUs de data center valida o potencial de escala. O processo de gravação profunda induzida por laser da LPKF atingiu diâmetros de via de 50 µm com razões de aspecto de 10:1, permitindo roteamento vertical sem fios de ligação.

Os substratos cerâmicos dominam os segmentos implantável e aeroespacial, oferecendo selos herméticos e resiliência a altas temperaturas. Kyocera e Murata permanecem os principais fornecedores, mas a concorrência de tampas baseadas em vidro está se intensificando. Os interposers de silício permitem o empilhamento 2.5D de MEMS com processadores para radar automotivo, enquanto ligas de Kovar e cobre-tungstênio servem como tampas e dissipadores de calor. A divisão de eletrônicos DuPont ElectronicsCo fornece filmes de fixação de chips e underfills otimizados para conjuntos de baixo CTE, fortalecendo a profundidade da cadeia de suprimentos. A escolha do material, portanto, se mapeia diretamente para o mercado-alvo, reforçando a estratificação do mercado de embalagem MEMS.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria do Usuário Final: Telefones Celulares Dominam, Sistemas Médicos Aceleram

Os telefones celulares detinham 34,65% da demanda de 2025, impulsionados por IMUs multieixos, microfones MEMS e atuadores OIS que dependem da produção de alto volume em nível de wafer. Os sistemas médicos têm projeção de crescimento de 8,32% até 2031, à medida que monitores implantáveis de glicose e neuroestimuladores demandam garantias de taxa de vazamento abaixo de 10⁻⁷ mbar·ℓ/s, expandindo o tamanho do mercado de embalagem MEMS para soluções herméticas. A aquisição pela Syntiant do negócio de microfones da Knowles em 2024 destaca a integração vertical em torno de módulos de IA de voz para wearables.

As aplicações automotivas abrangem controle de estabilidade, TPMS, radar e LiDAR, cada um adicionando à participação do mercado de embalagem MEMS para soluções cerâmicas e SiP. Os usuários industriais adotam acelerômetros de malha fechada como o AXO314 da TDK para monitoramento de vibração, aumentando a demanda por pacotes cerâmicos qualificados ATEX. Aeroespacial e defesa dependem de pacotes cerâmicos resistentes à radiação que sobrevivem a cargas de choque acima de 10.000 g. A correlação entre as necessidades de confiabilidade do usuário final e o custo do pacote define os grupos de receita no mercado mais amplo de embalagem MEMS.

Análise Geográfica

A Ásia-Pacífico controlou 47,30% da receita de 2025 e tem previsão de crescimento de 9,78% até 2031, à medida que a China aumenta as fundições MEMS de 12 polegadas e o Japão financia o cluster de Kyushu. A Beijing Silex atingiu 20.000 wafers por mês após um investimento de RMB 7 bilhões. A Sony destinou ¥1,5 trilhão para linhas de embalagem CMOS e MEMS. A Coreia do Sul e Taiwan hospedam ASE e Amkor, fornecendo capacidade de nível de wafer e SiP que sustenta o mercado de embalagem MEMS.

A participação da América do Norte está aumentando à medida que a Lei CHIPS e Ciência canaliza USD 3 bilhões para o Programa Nacional de Fabricação de Embalagem Avançada, reduzindo os riscos da ligação híbrida e dos fluxos de núcleo de vidro. A Rogue Valley Microdevices enviará wafers MEMS de 300 mm da Flórida no início de 2025, diversificando o fornecimento. A Europa aproveita a liderança da Bosch, STMicroelectronics e Infineon, mas depende dos OSATs de Taiwan; a instalação da Amkor no Porto abre em 2025 para localizar alguma capacidade. A América do Sul, o Oriente Médio e a África permanecem incipientes, importando sensores embalados da Ásia-Pacífico e da América do Norte. As medidas de política e capacidade, portanto, redesenham as contribuições regionais para o mercado de embalagem MEMS. O panorama geográfico está se bifurcando: a Ásia-Pacífico manterá a liderança em volume por meio da escala de fundição e competitividade de custos, enquanto a América do Norte e a Europa aproveitam subsídios públicos e mandatos regulatórios para construir capacidade doméstica de embalagem avançada que reduz o risco da cadeia de suprimentos e garante o acesso a aplicações automotivas e de defesa.

Cenário Competitivo

O mercado de embalagem MEMS é moderadamente fragmentado. ASE Technology e Amkor detêm volume significativo de nível de wafer e SiP, mas enfrentam potencial integração retroativa da Bosch, STMicroelectronics e TDK, cada uma com linhas cativas.[3]Amkor Technology Inc., "Financiamento da Lei CHIPS para a Planta de Peoria," amkor.com O lance de USD 950 milhões da STMicroelectronics pela unidade MEMS da NXP sublinha o prêmio sobre a propriedade intelectual de embalagem qualificada para automotivo. Os disruptores emergentes incluem a Syntiant, integrando IA de borda em módulos de áudio MEMS após a aquisição da Knowles, e a Rogue Valley Microdevices, construindo capacidade de 300 mm na Flórida.

A diferenciação tecnológica agora está centrada em ligação híbrida, TSVs e interposers de núcleo de vidro habilitando pitches <5 µm. A ASE registrou 6.433 patentes até 2024, abrangendo MEMS em nível de wafer a SiP fan-out. A Lam Research apoia o ecossistema com revestimento SABRE e sistemas DRIE Syndion adaptados para MEMS, registrando receita de USD 14,9 bilhões no ano fiscal de 2024. Os incumbentes de pacotes cerâmicos enfrentam concorrência de encapsulamento em vidro e parileno, validado pelo Fraunhofer ENAS.

Os dispositivos de consumo ainda enfatizam custo e escala, recompensando os OSATs, enquanto os clientes automotivos e médicos valorizam a integração vertical que simplifica a conformidade com AEC-Q100 e ISO 13485, permitindo que os IDMs obtenham margens mais altas. Essa bifurcação informa o posicionamento estratégico em todo o mercado de embalagem MEMS.

Líderes do Setor de Embalagem MEMS

AAC Technologies Holdings Inc.

Robert Bosch GmbH

Infineon Technologies AG

Texas Instruments Incorporated

Analog Devices Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A STMicroelectronics anunciou a aquisição do negócio de sensores MEMS da NXP Semiconductors por USD 950 milhões.

- Setembro de 2025: A Syntiant concluiu a aquisição do negócio de microfones MEMS de consumo da Knowles por USD 150 milhões.

- Setembro de 2025: A TDK entrou em produção em volume do acelerômetro digital de malha fechada AXO314.

- Junho de 2024: A Qorvo revelou módulos multi-chip RF integrando deslocadores de fase MEMS para radar de imagem 4D.

Escopo do Relatório Global do Mercado de Embalagem MEMS

A embalagem MEMS refere-se a um conjunto de métodos e técnicas de embalagem usados para encerrar dispositivos MEMS a fim de protegê-los do ambiente externo. Como diferentes tipos de sensores MEMS oferecidos têm diversas aplicações, eles são utilizados em múltiplos setores, como automotivo, telefones celulares, eletrônicos de consumo, saúde, etc. A embalagem é projetada para atender aos requisitos de setores específicos.

O Relatório do Mercado de Embalagem MEMS é Segmentado por Tipo de Sensor (Sensores Inerciais, Sensores Ópticos, Sensores Ambientais, Sensores Ultrassônicos, RF MEMS, Outros Sensores), Plataforma de Embalagem (Pacote de Escala de Chip em Nível de Wafer, Sistema em Pacote, Pacote em Pacote, Matriz de Grade de Esfera de Flip-Chip, Pacotes Cerâmicos), Material de Embalagem (Substratos Orgânicos, Cerâmicas, Silício, Vidro, Metais e Ligas), Indústria do Usuário Final (Automotivo, Telefones Celulares, Eletrônicos de Consumo, Sistemas Médicos, Industrial, Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões do Mercado são Fornecidas em Termos de Valor (USD).

| Sensores Inerciais |

| Sensores Ópticos |

| Sensores Ambientais |

| Sensores Ultrassônicos |

| RF MEMS |

| Outros Tipos de Sensores |

| Pacote de Escala de Chip em Nível de Wafer (WLCSP) |

| Sistema em Pacote (SiP) |

| Pacote em Pacote (PiP) |

| Matriz de Grade de Esfera de Flip-Chip (FC-BGA) |

| Pacotes Cerâmicos |

| Substratos Orgânicos |

| Cerâmicas |

| Silício |

| Vidro |

| Metais e Ligas |

| Automotivo |

| Telefones Celulares |

| Eletrônicos de Consumo |

| Sistemas Médicos |

| Industrial |

| Outras Indústrias de Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Sensor | Sensores Inerciais | ||

| Sensores Ópticos | |||

| Sensores Ambientais | |||

| Sensores Ultrassônicos | |||

| RF MEMS | |||

| Outros Tipos de Sensores | |||

| Por Plataforma de Embalagem | Pacote de Escala de Chip em Nível de Wafer (WLCSP) | ||

| Sistema em Pacote (SiP) | |||

| Pacote em Pacote (PiP) | |||

| Matriz de Grade de Esfera de Flip-Chip (FC-BGA) | |||

| Pacotes Cerâmicos | |||

| Por Material de Embalagem | Substratos Orgânicos | ||

| Cerâmicas | |||

| Silício | |||

| Vidro | |||

| Metais e Ligas | |||

| Por Indústria do Usuário Final | Automotivo | ||

| Telefones Celulares | |||

| Eletrônicos de Consumo | |||

| Sistemas Médicos | |||

| Industrial | |||

| Outras Indústrias de Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagem MEMS em 2026 e qual é sua taxa de crescimento?

O mercado está em USD 8,51 bilhões em 2026 e está no caminho certo para crescer a um CAGR de 7,12% até 2031.

Qual região contribui com mais receita para a embalagem MEMS?

A Ásia-Pacífico representa 47,30% da receita de 2025 e está se expandindo mais rapidamente do que qualquer outra região a um CAGR de 9,78%.

Qual plataforma de embalagem está ganhando impulso além das soluções em nível de wafer?

As configurações de Sistema em Pacote têm previsão de expansão a um CAGR de 9,22% à medida que os projetistas co-embalam MEMS, ASICs e passivos em módulos compactos.

Qual categoria de sensor tem expectativa de crescimento mais rápido?

Os dispositivos RF MEMS, utilizados em sistemas emergentes de 6G e radar automotivo, têm projeção de crescimento a um CAGR de 8,05% até 2031.

Qual é o principal gargalo da cadeia de suprimentos para materiais de embalagem MEMS?

A capacidade limitada para wafers de vidro borossilicato e substratos cerâmicos de alumina, ambos essenciais para a selagem hermética, estendeu os prazos de entrega para além de 20 semanas.

Como as políticas públicas estão influenciando a capacidade de embalagem MEMS na América do Norte?

A Lei CHIPS e Ciência direciona USD 3 bilhões para programas de embalagem avançada, subsidiando ligação híbrida, TSVs e interposers de núcleo de vidro para localizar a produção.

Página atualizada pela última vez em: