Tamanho e Participação do Mercado de Arcos-C

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.11% CAGR |

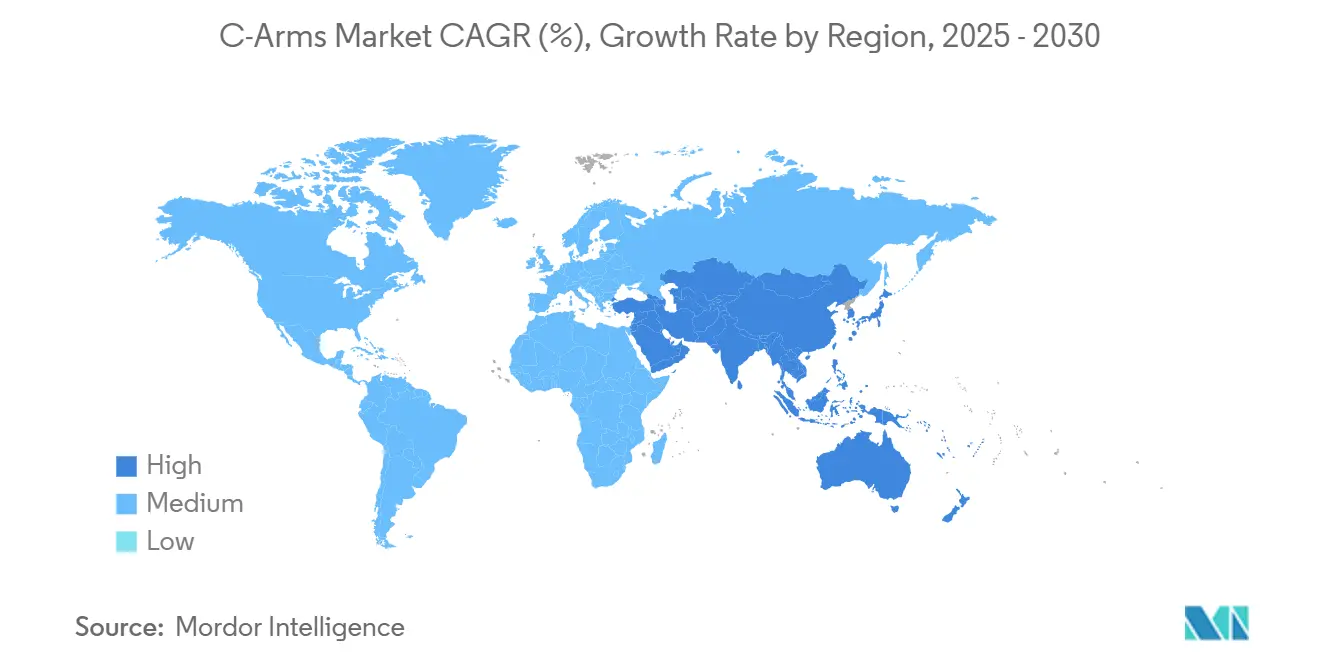

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Arcos-C pela Mordor Intelligence

O tamanho do mercado de arcos-C foi de USD 2,51 bilhões em 2025 e está definido para alcançar USD 3,22 bilhões até 2030, avançando a uma CAGR de 5,11%. A demanda acelera conforme hospitais e centros ambulatoriais aumentam procedimentos minimamente invasivos, impulsionando ciclos de substituição para sistemas de detectores de painel plano que reduzem a dose enquanto melhoram a qualidade da imagem. A rápida integração de IA suporta navegação em tempo real, que reduz os tempos operatórios e amplia a gama de intervenções complexas possíveis em suítes ambulatoriais. Os fornecedores também se beneficiam de incentivos governamentais que favorecem pagamentos neutros por local, enquanto unidades móveis autônomas reduzem restrições de mão de obra e abrem novas eficiências de fluxo de trabalho. O risco da cadeia de suprimentos permanece um obstáculo de custos, no entanto, modelos de negócios orientados a serviços ajudam provedores a financiar atualizações sem grandes investimentos iniciais.

Principais Resultados do Relatório

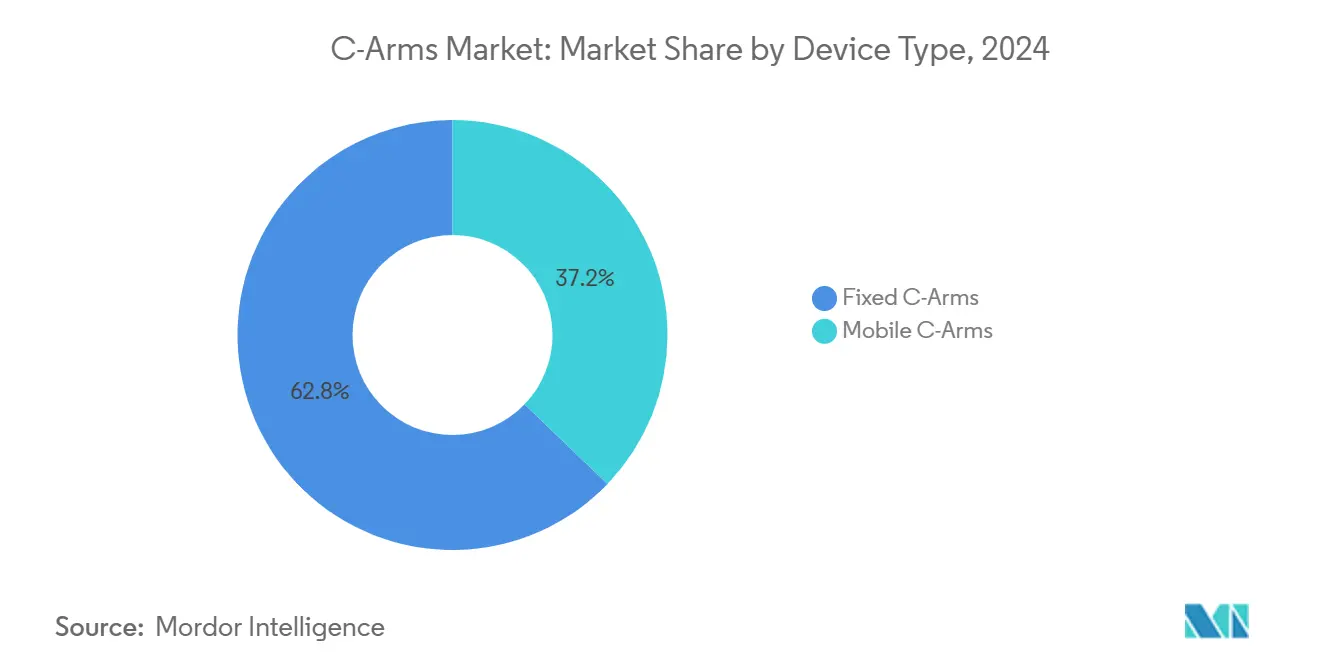

- Por tipo, Arcos-C Fixos capturaram 62,81% da participação do mercado de arcos-C em 2024; Arcos-C Móveis são projetados para expandir na maior CAGR de 5,96% até 2030.

- Por tecnologia de detector, Detectores de Painel Plano responderam por 58,20% da participação do tamanho do mercado de arcos-C em 2024, e o segmento é previsto para crescer no ritmo mais rápido de 5,78% CAGR até 2030.

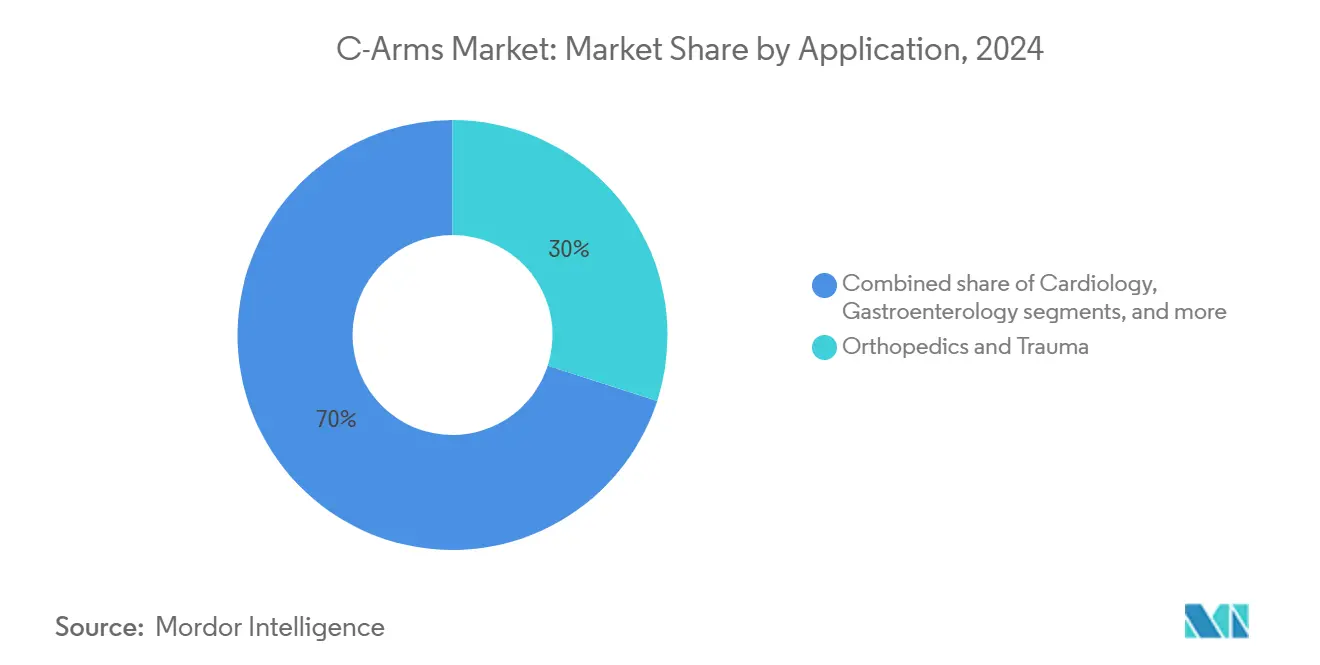

- Por aplicação, Ortopedia e Trauma liderou com 29,96% da participação de receita em 2024, enquanto Neurologia está preparada para a mais rápida CAGR de 6,25% até 2030.

- Por usuário final, hospitais detiveram 69,40% da receita em 2024; centros cirúrgicos ambulatoriais mostraram a mais forte CAGR de 6,04% até 2030.

- Por geografia, América do Norte comandou 35,46% da receita em 2024, enquanto Ásia-Pacífico é projetada para registrar uma CAGR de 6,13% até 2030.

Tendências e Insights do Mercado Global de Arcos-C

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mudança procedimental em direção à cirurgia minimamente invasiva e guiada por imagem | +1.8% | Global, liderada por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aumento da população geriátrica e carga de doenças crônicas | +1.2% | Global, concentrada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Forte demanda por sistemas móveis em configurações ambulatoriais e ASC | +1.1% | América do Norte e Europa, emergindo na APAC | Médio prazo (2-4 anos) |

| Transição de intensificadores de imagem para detectores de painel plano | +0.9% | Economias desenvolvidas, expandindo para mercados emergentes | Curto prazo (≤ 2 anos) |

| Otimização de dose e navegação habilitadas por IA | +0.7% | Global, concentrada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Descontinuação da produção de intensificadores de imagem por fabricantes força atualizações para painéis planos | +0.5% | Global, aguda em instalações com sistemas legados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança procedimental em direção à cirurgia minimamente invasiva e guiada por imagem

Intervenções minimamente invasivas agora representam uma parcela maior de procedimentos espinhais, vasculares e pulmonares, o que coloca arcos-C móveis no centro dos fluxos de trabalho de imagem intraoperatória. TC cone-beam 3D em tempo real e navegação guiada por IA reduzem os tempos de fluoroscopia e diminuem a exposição à radiação tanto para a equipe quanto para os pacientes. Hospitais relatam menores complicações pós-operatórias[1]Endovascular Today, "Radial Neurointerventions Advance," evtoday.com e janelas de recuperação mais curtas, tendências que melhoram a efetividade de custos e encorajam agências de reembolso a recompensar abordagens guiadas por imagem. O resultado é demanda sustentada por plataformas premium capazes de reconstrução multiplanar e posicionamento automatizado. Dentro de centros avançados, arcos-C autônomos reduzem intervalos de configuração, permitindo contagens diárias de procedimentos mais altas. Esses benefícios de fluxo de trabalho reforçam um ciclo contínuo de atualização, especialmente conforme novos lançamentos de software permanecem compatíveis com hardware existente.

Aumento da população geriátrica e carga de doenças crônicas

O envelhecimento populacional se traduz diretamente em maiores volumes de reparo de fraturas ortopédicas, trombectomia de AVC e eletrofisiologia cardíaca, todos os quais dependem de fluoroscopia de alta resolução. Os gastos do Medicare com centros cirúrgicos ambulatoriais aumentaram novamente em 2025 conforme as contagens de procedimentos continuaram sua escalada de dois dígitos[2]ASC Focus, "Outlook 2025: ASC Volume Growth," ascfocus.org. Provedores, portanto, escolhem sistemas com painéis de rastreamento de dose que protegem pacientes idosos com menor densidade óssea e condições comórbidas. Planejadores institucionais programam substituição de equipamentos mais cedo para garantir tempo de atividade, enquanto contratos de serviço agora incluem recalibração de detector e software de otimização de dose por IA. Essas ações amplificam oportunidades de receita recorrente para fabricantes e criam um ciclo de feedback virtuoso que sustenta o mercado de arcos-C.

Forte demanda por sistemas móveis em configurações ambulatoriais e ASC

Centros Cirúrgicos Ambulatoriais realizam procedimentos a menos da metade do custo de departamentos ambulatoriais hospitalares e impulsionam a aquisição em direção a arcos-C manobráveis que podem servir múltiplas salas a cada dia. Atualizações recentes de pagamento dos Centros de Serviços Medicare e Medicaid melhoraram reembolsos neutros por local, inclinando ainda mais o caso econômico a favor da implantação em ASC. Para explorar essa mudança, fabricantes oferecem pegadas compactas, opções de energia por bateria e interfaces de usuário intuitivas que reduzem a necessidade de um tecnólogo dedicado. Curvas de aprendizado aceleradas também suportam protocolos de alta no mesmo dia que são populares com pacientes. Juntos, esses fatores empurram o mercado de arcos-C para novos nichos ambulatoriais como laboratórios baseados em consultórios e suítes de manejo da dor.

Transição de intensificadores de imagem para detectores de painel plano

Fabricantes de equipamentos originais eliminaram gradualmente intensificadores de imagem na maioria dos modelos premium, levando hospitais a adotar sistemas de painel plano que reduzem radiação e permitem angiografia de subtração digital sem atraso visível de imagem. Sensores semicondutores complementares de óxido metálico (CMOS) dominam o nível superior devido à velocidade de leitura rápida e baixo ruído, enquanto painéis de óxido de zinco gálio índio (IGZO) reduzem custos para compradores orientados por valor. Instalações ainda operando detectores analógicos planejam atualizações dentro de dois ciclos orçamentários para cumprir estatutos de monitoramento de dose. Essa transição sustenta um pipeline de substituição estável que beneficia fornecedores que oferecem financiamento flexível. Atualizações contínuas de software estendem ainda mais a vida do produto, melhorando a economia de custo total de propriedade.

Análise de Impacto das Restrições*

| Restrição | % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de aquisição e ciclo de vida | -0.8% | Global, particularmente afetando instalações menores | Longo prazo (≥ 4 anos) |

| Expansão do ecossistema de equipamentos recondicionados | -0.6% | Mercados emergentes, segmentos sensíveis a custos | Médio prazo (2-4 anos) |

| Escassez de tecnólogos de imagem intraoperatória treinados | -0.4% | Global, aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Risco da cadeia de suprimentos de semicondutores para substratos de detectores | -0.3% | Global, concentrada em cadeias de suprimento dependentes da Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de aquisição e ciclo de vida

Unidades móveis de tamanho completo custam entre USD 100.000 e USD 150.000, enquanto contratos de serviço frequentemente adicionam 15% do preço original anualmente. Licenças de software para reconstrução 3D ou análise de dose impõem taxas recorrentes adicionais. Tal despesa pode dissuadir hospitais comunitários que operam com orçamentos de capital apertados, levando-os a estender ciclos de substituição além das recomendações do fabricante. Provedores também agrupam aquisição de equipamentos dentro de contratos de compra em grupo para extrair descontos por volume, no entanto, desembolsos de caixa iniciais permanecem significativos. Compras adiadas pesam na entrada de pedidos durante desacelerações macroeconômicas, o que suaviza a visibilidade de receita para fornecedores.

Expansão do ecossistema de equipamentos recondicionados

Uma rede de recondicionamento madura oferece arcos-C a preços 10-30% menores, tornando vendas secundárias atrativas para centros de imagem iniciantes e hospitais em regiões de menor renda. Recondicionadores frequentemente incluem atualizações de detector e garantias limitadas que mitigam o risco percebido. Embora essas unidades ampliem o acesso à tecnologia, eles podem atrasar a adoção dos recursos mais recentes de navegação por IA, retardando o crescimento da linha superior para fabricantes originais. Fornecedores, portanto, comercializam software de assinatura que pode rodar em hardware de gerações anteriores, visando capturar receita mesmo quando vendas de hardware migram para o canal secundário. Agências reguladoras também publicam diretrizes de recondicionamento mais rigorosas, no entanto, custos de conformidade permanecem menores que despesas de construção nova, o que preserva a lacuna de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Dispositivo: Sistemas móveis impulsionam flexibilidade procedimental

Arcos-C Fixos mantiveram 62,81% da receita em 2024 porque laboratórios de cateterismo cardíaco e salas operatórias híbridas dependem de pórticos montados no teto para trabalho de alta acuidade. O segmento ainda registra substituição constante conforme hospitais trocam detectores analógicos por painéis digitais e adicionam mesas robóticas que sincronizam com movimento de raios-X. Sistemas móveis, no entanto, registram uma CAGR mais forte de 5,96% até 2030 conforme a migração ambulatorial acelera. Plataformas autopropulsionadas agora navegam corredores autonomamente e acoplam em isocentros predefinidos, o que reduz o tempo de rotatividade entre casos. Modelos compactos[3]Siemens Healthineers, "Ciartic Move: The Self-driving Mobile C-arm," siemens-healthineers.com servem ortopedia de extremidades e trauma pediátrico, enquanto móveis de tamanho completo lidam com casos vasculares e espinhais que requerem maior campo de visão. Programas de leasing reduzem a barreira para centros ambulatoriais que priorizam retorno rápido. Consequentemente, o mercado de arcos-C ganha amplitude conforme frotas móveis se multiplicam através de regiões metropolitanas e rurais.

Sistemas móveis também sustentam a expansão procedimental de trombectomia de AVC em hospitais comunitários sem suítes angio fixas. Fabricantes integram evitação de colisão por IA e comandos de voz para reduzir a carga do operador. A qualidade de imagem se aproxima da de sistemas montados no teto, fechando a lacuna que uma vez confinava unidades móveis a tarefas básicas de fluoro. Com preços de dispositivos tendendo para baixo e vida do detector se estendendo, o tamanho do mercado de arcos-C para plataformas móveis é projetado para crescer a 5,96% CAGR até 2030. Fornecedores que agrupam treinamento e diagnósticos remotos estão posicionados para capturar receita de anuidade, reforçando a importância estratégica deste segmento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tecnologia de Detector: Painéis planos remodelam demanda premium

Detectores de painel plano responderam por 58,20% da receita em 2024 e permanecem em um caminho de CAGR de 5,78% até 2030 conforme hospitais aceleram aposentadorias analógicas. Sensores CMOS dominam o nível superior, oferecendo resolução espacial adequada para trabalho neurovascular e eletrofisiologia cardíaca. Painéis IGZO fecham a lacuna de desempenho a um preço menor, tornando-os populares em mercados de crescimento através do Sudeste Asiático e América Latina. Arranjos de silício amorfo permanecem em camadas de valor onde atraso de imagem é aceitável, embora sua participação se eroda conforme custos caem em outros lugares. Confiabilidade de detector agora atinge vida útil de 10 anos, tranquilizando administradores cautelosos com queda precoce de pixels.

A mudança melhora o rendimento clínico porque painéis planos permitem rotação rápida entre fluoroscopia e aquisição de alta taxa de quadros sem mudanças manuais de modo. Integrar TC cone-beam 3D em uma única plataforma elimina transferências de pacientes para suítes de imagem fixas, melhorando a segurança. Fornecedores também ativam reconstrução de aprendizado profundo que reduz pela metade o ruído sem aumentar a dose, um recurso valorizado durante procedimentos pediátricos. Como resultado, o mercado de arcos-C continua se movendo em direção à uniformidade digital. Atualizações de painel plano também impulsionam receita de serviço de calibração e pacotes de cibersegurança que garantem conformidade de rede.

Por Aplicação: Neurologia emerge como líder de crescimento

Ortopedia e Trauma gerou 29,96% da receita de 2024 em virtude da alta incidência de fraturas e volumes de substituição articular que dependem de imagem em tempo real. Procedimentos como pregagem intramedular e aumento vertebral requerem projeções perpendiculares que unidades móveis fornecem rapidamente. No entanto, Neurologia registra a mais forte CAGR de 6,25% porque centros de AVC se expandem além de hospitais terciários em instalações radiais que precisam de capacidade angiográfica. Mapeamento de estrada assistido por IA reduz o tempo de remoção de coágulo, uma métrica acompanhada de perto em registros nacionais de qualidade. Giro 3D móvel também suporta descompressão espinhal minimamente invasiva conduzida em teatros ambulatoriais.

Cardiologia continua a migrar casos selecionados de eletrofisiologia para imagem móvel, especialmente quando integrada com mapeamento eletroanatômico para ablação de fibrilação atrial. Gastroenterologia aproveita fluoro de baixa dose durante colangiopancreatografia retrógrada endoscópica, enquanto Manejo da Dor cresce com ablação de radiofrequência para dor crônica nas costas. Oncologia se beneficia de ablação percutânea por microondas que depende de orientação TC cone-beam. A diversidade de aplicações solidifica a relevância de arco-C através de especialidades, reforçando estratégias de fornecedores que oferecem software modular adaptado a cada linha clínica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: ASCs aceleram migração ambulatorial

Hospitais detiveram 69,40% da receita em 2024, devido a grandes bases instaladas e à amplitude de casos complexos realizados. No entanto, Centros Cirúrgicos Ambulatoriais superam outros canais com uma CAGR de 6,04% porque pagamentos neutros por local estreitaram lacunas de reembolso. ASCs focam em ortopedia de alto rendimento, manejo da dor e procedimentos vasculares, todos os quais se beneficiam de configuração rápida e salas operatórias pequenas. Arcos-C móveis com interfaces de tela sensível intuitivas permitem que enfermeiros façam treinamento cruzado, combatendo a escassez de tecnólogos especializados.

Clínicas especializadas também investem conforme cirurgiões migram artroplastia parcial do joelho e liberação do túnel do carpo para configurações de consultório. Modelos de financiamento que envolvem equipamentos, manutenção e software em uma taxa mensal correspondem ao perfil de fluxo de caixa de práticas pequenas. Como resultado, o mercado de arcos-C vê penetração mais profunda em cidades secundárias onde o acesso hospitalar é limitado. Fornecedores cultivam lealdade oferecendo análises em nuvem que comparam dose de radiação e utilização de sala, dados que ajudam centros a negociar contratos de pagadores.

Análise Geográfica

América do Norte manteve 35,46% da receita em 2024 e é prevista para expandir a uma CAGR de 4,56% até 2030. Hospitais substituem unidades analógicas envelhecidas e adicionam frotas móveis para acomodar cargas de casos ortopédicos e espinhais crescentes. Custos de componentes relacionados a tarifas elevaram o preço médio de venda em 2025, no entanto, fornecedores compensaram parcialmente essa carga através de pacotes de serviço e cronogramas de pagamento baseados em desempenho. Centros Cirúrgicos Ambulatoriais adicionam sistemas de painel duplo para suportar protocolos de alta no mesmo dia para cirurgia espinhal complexa. Incentivos governamentais para modernização de hospitais rurais abrem oportunidades para móveis compactos que cabem em salas operatórias pequenas.

Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 6,13% até 2030, alimentada por investimentos em infraestrutura e cobertura de seguro crescente. Grandes hospitais urbanos na China substituem laboratórios analógicos com sistemas digitais para atender novos padrões de credenciamento de qualidade. Fabricantes domésticos capturam participação no nível médio, no entanto, GE[4]GE HealthCare, "GE HealthCare Completes Acquisition of Nihon Medi-Physics," newsroom.gehealthcare.com, Siemens e Philips ainda dominam o segmento premium. Hospitais de parceria público-privada da Índia adquirem arcos-C móveis para centros de trauma e ortopedia que suportam um volume crescente de casos de acidentes rodoviários. Nações do Sudeste Asiático aproveitam a demanda de turismo médico para justificar suítes de imagem de alta especificação. A base instalada madura do Japão foca em atualizações de IA e análises de dose de radiação. Coletivamente, essas tendências expandem o tamanho do mercado de arcos-C na região enquanto diversificam o campo competitivo.

Europa segue um caminho de CAGR de 4,82% conforme sistemas públicos alocam capital em direção à tecnologia de redução de dose alinhada com a mais recente Diretiva do Conselho sobre segurança de radiação. Salas operatórias híbridas ganham financiamento através de projetos interdisciplinares, impulsionando demanda por unidades montadas no teto com capacidades 3D. Vários países expandem redes nacionais de AVC, o que impulsiona instalações de imagem neurovascular. O mercado europeu também se beneficia de diretrizes rigorosas de cibersegurança que favorecem fornecedores oferecendo conectividade segura. Oriente Médio e África registra uma CAGR moderada conforme governos investem em centros de cuidados especializados e corredores de turismo médico. A Visão 2030 da Arábia Saudita aloca capital para centros ortopédicos que requerem imagem avançada. América do Sul também vê CAGR moderada impulsionada por estabilização econômica e crescimento em planos de saúde privados. Brasil lidera volume regional porque cirurgiões ortopédicos adotam caminhos de substituição articular ambulatorial que dependem de unidades móveis com software de navegação.

Cenário Competitivo

O mercado de arcos-C exibe concentração moderada. GE HealthCare, Siemens Healthineers e Philips juntas respondem por uma maioria dos embarques do segmento premium, no entanto, fabricantes especializados e regionais conquistam participação em camadas de valor. GE HealthCare foca em fluxo de trabalho habilitado por IA, adquirindo MIM Software para análises de imagem e o grupo de IA da Intelligent Ultrasound para ferramentas de medição automatizada. A empresa também anunciou uma Aliança de Cuidado de seven anos com Sutter Health que cobre mais de 300 instalações, destacando um movimento de vendas transacionais em direção a parcerias de serviço integradas.

Siemens Healthineers enfatiza automação, com o arco-C autônomo Ciartic Move demonstrando uma redução de 50% no tempo de imagem durante cirurgias espinhais e pélvicas. O conjunto de recursos inclui navegação baseada em lidar, evitação de colisão e alinhamento automático de trajetória, todos os quais reduzem a carga de trabalho da equipe. Contratos de serviço agrupam diagnósticos remotos e manutenção preditiva, garantindo receita recorrente. Philips investe em aprimoramento de imagem por IA através de sua plataforma Zenition, garantindo aprovação FDA para a unidade móvel Zenition 30 que oferece controles ao lado da mesa e personalização de fluxo de trabalho.

Jogadores regionais na Ásia e América Latina competem em preço e suporte pós-venda. Alguns fazem parceria com fornecedores de detectores para integrar painéis IGZO que oferecem desempenho aceitável a menor custo. Entrantes apenas de software visam análises de dose e pós-processamento, integrando suas aplicações em hardware neutro de fornecedor. O campo de batalha competitivo gira cada vez mais em torno de produtividade clínica, experiência do usuário e conectividade de ecossistema em vez de métricas de imagem brutas. Fornecedores que empacotam hardware, software e contratos de serviço gerenciado ganham vantagem estratégica conforme provedores buscam orçamentos operacionais previsíveis.

Líderes da Indústria de Arcos-C

-

Canon Medical Systems Corporation

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

Ziehm Imaging GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: GE HealthCare completou aquisição dos 50% restantes da Nihon Medi-Physics, expandindo sua presença no mercado de imagem molecular de USD 7 bilhões do Japão.

- Janeiro de 2025: GE HealthCare e Sutter Health anunciaram uma Aliança de Cuidado de sete anos cobrindo mais de 300 instalações com soluções de imagem alimentadas por IA.

- Outubro de 2024: Radon Medical Imaging adquiriu Alpha Imaging, estendendo distribuição de equipamentos cardiovasculares e intervencionais através de 24 estados americanos.

- Abril de 2024: Philips recebeu aprovação FDA 510(k) para o arco-C móvel Zenition 30 apresentando flexibilidade aprimorada e dependência reduzida de pessoal de suporte.

Escopo Global do Relatório do Mercado de Arcos-C

Arco-C é um dispositivo de imagem médica baseado em tecnologia de raios-X. É usado em vários procedimentos diagnósticos e intervencionais. O relatório cobre receita gerada e tendências de adoção relacionadas a vários tipos de arcos-C fixos e móveis. O Mercado de Arcos-C é Segmentado por Tipo (Arcos-C Fixos e Arcos-C Móveis), Aplicação (Cardiologia, Gastroenterologia, Neurologia, Ortopedia e Trauma, Oncologia e Outras Aplicações), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países através das principais regiões globalmente. O relatório oferece valor em milhões de USD para os segmentos acima.

| Arcos-C Fixos | |

| Arcos-C Móveis | Tamanho completo |

| Mini |

| Intensificador de Imagem | |

| Detector de Painel Plano | a-Si |

| IGZO | |

| CMOS |

| Ortopedia e Trauma |

| Cardiologia |

| Gastroenterologia |

| Neurologia |

| Oncologia |

| Manejo da Dor e Vascular |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Ortopédicas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Dispositivo | Arcos-C Fixos | |

| Arcos-C Móveis | Tamanho completo | |

| Mini | ||

| Por Tecnologia de Detector | Intensificador de Imagem | |

| Detector de Painel Plano | a-Si | |

| IGZO | ||

| CMOS | ||

| Por Aplicação | Ortopedia e Trauma | |

| Cardiologia | ||

| Gastroenterologia | ||

| Neurologia | ||

| Oncologia | ||

| Manejo da Dor e Vascular | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas e Ortopédicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-chave Respondidas no Relatório

Qual tendência clínica é mais responsável pelo aumento da demanda por sistemas avançados de arcos-C?

Uma mudança contínua em direção a procedimentos minimamente invasivos e guiados por imagem impulsiona hospitais e centros ambulatoriais a atualizar para plataformas que oferecem imagem 3D em tempo real e navegação assistida por IA.

Por que centros cirúrgicos ambulatoriais estão priorizando arcos-C móveis em vez de instalações fixas?

Unidades móveis podem ser movidas entre salas de procedimento, suportar múltiplas especialidades em um único dia e alinhar com políticas de reembolso que recompensam cuidados ambulatoriais de menor custo.

Como a tecnologia de detectores está influenciando decisões de compra no mercado de arcos-C?

Instalações cada vez mais favorecem detectores de painel plano porque fornecem imagens mais claras com menor dose de radiação, suportam TC cone-beam e se integram facilmente com software de IA para otimização de dose.

Que estratégia competitiva os fornecedores líderes estão usando para diferenciar suas ofertas de arcos-C?

Líderes de mercado empacotam hardware com assinaturas de software, diagnósticos remotos e recursos de automação de fluxo de trabalho como posicionamento autônomo para garantir receita de serviço de longo prazo.

Como arcos-C recondicionados estão afetando vendas de equipamentos novos?

Uma rede de recondicionamento madura oferece unidades com preços menores com cobertura de garantia, atrasando algumas compras novas mas simultaneamente ampliando acesso à tecnologia em regiões sensíveis a custos.

Qual questão de força de trabalho está influenciando o design de arcos-C de próxima geração?

Uma escassez de tecnólogos de imagem intraoperatória treinados está empurrando fabricantes a construir sistemas com interfaces de usuário intuitivas, comandos de voz e posicionamento automatizado para reduzir a carga de trabalho do operador.

Página atualizada pela última vez em: