Tamanho e Participação do Mercado de Memristores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

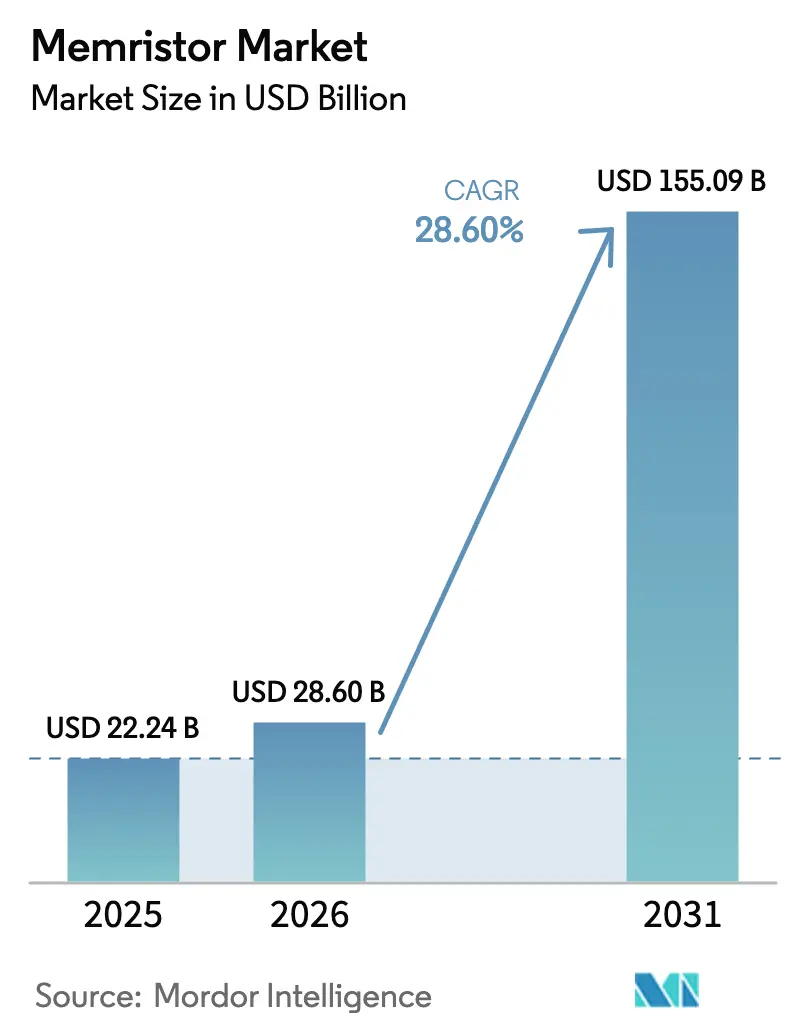

| Tamanho do Mercado (2026) | 28.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 155.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Memristores por Mordor Intelligence

O tamanho do mercado de memristores atingiu USD 28,6 bilhões em 2026 e está previsto para alcançar USD 155,09 bilhões até 2031, avançando a um CAGR de 28,6% no período. Essa aceleração reflete três forças convergentes, a saber, a redução da escalabilidade do CMOS, o aumento das cargas de trabalho de IA de borda e os requisitos de memória não volátil para uso espacial. O foco dos fornecedores deslocou-se para implantações centradas em computação, à medida que as matrizes neuromórficas começam a substituir os casos de uso de armazenamento puro. Os avanços em materiais, especialmente em pilhas de calcogeneto de baixa temperatura e ferroelétricos, estão melhorando a velocidade de comutação, enquanto a integração 3D heterogênea está permitindo que as fundições co-empacotem barras cruzadas memristivas com lógica avançada. Do lado da demanda, plataformas de veículos elétricos, centros de dados de borda e robôs autônomos estão impulsionando o crescimento de unidades de dois dígitos, e contratos de defesa estão financiando variantes endurecidas contra radiação. A intensidade competitiva permanece alta porque empresas estabelecidas e startups estão correndo para garantir as primeiras vitórias de design, mas a pressão geral sobre os preços é moderada graças às arquiteturas de dispositivos diferenciadas e ao fornecimento limitado em alto volume.

Principais Conclusões do Relatório

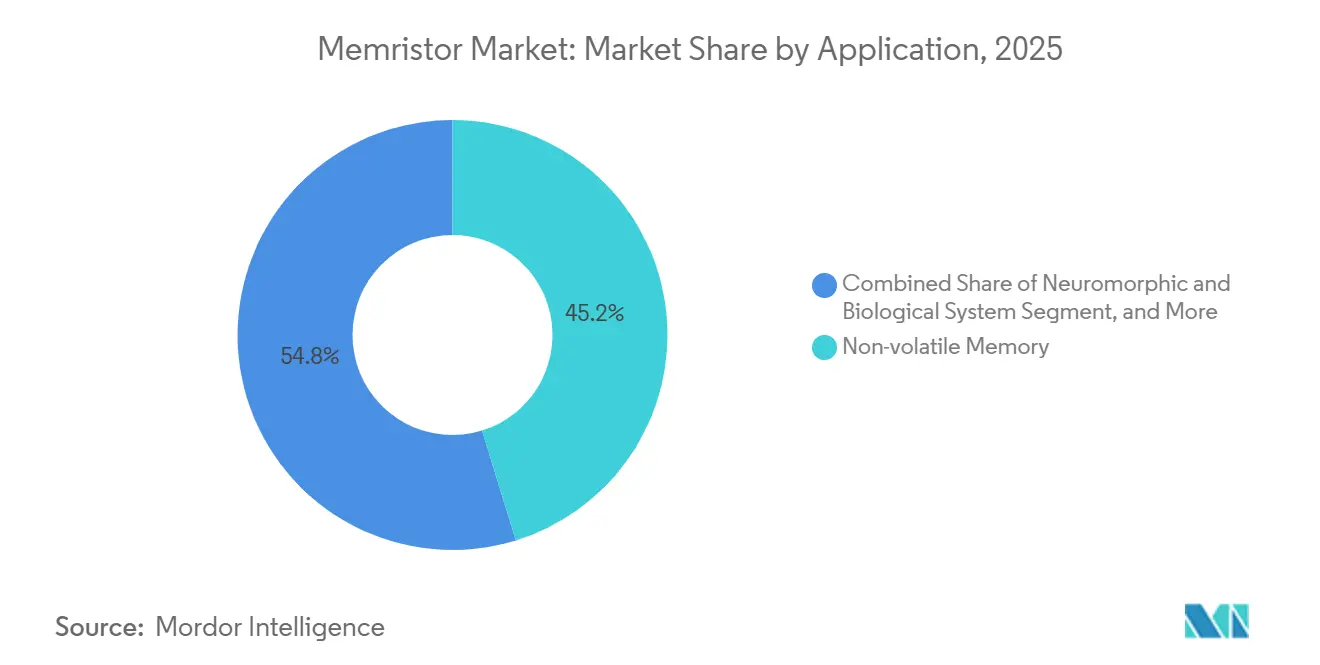

- Por aplicação, a memória não volátil liderou com 45,22% de participação na receita em 2025, enquanto os sistemas neuromórficos e biológicos estão projetados para expandir a um CAGR de 36,22% até 2031.

- Por setor do usuário final, o automotivo registrou o crescimento mais rápido, com um CAGR de 27,53% até 2031, enquanto os eletrônicos de consumo comandaram 31,55% da participação do mercado de memristores em 2025.

- Por tecnologia, os dispositivos baseados em spin e magnéticos capturaram 40,22% de participação em 2025; os filmes finos moleculares e iônicos estão previstos para crescer a um CAGR de 32,11% até 2031.

- Por material, as camadas de calcogeneto estão avançando a um CAGR de 32,40%, mesmo que os óxidos metálicos tenham retido 37,25% de participação em 2025.

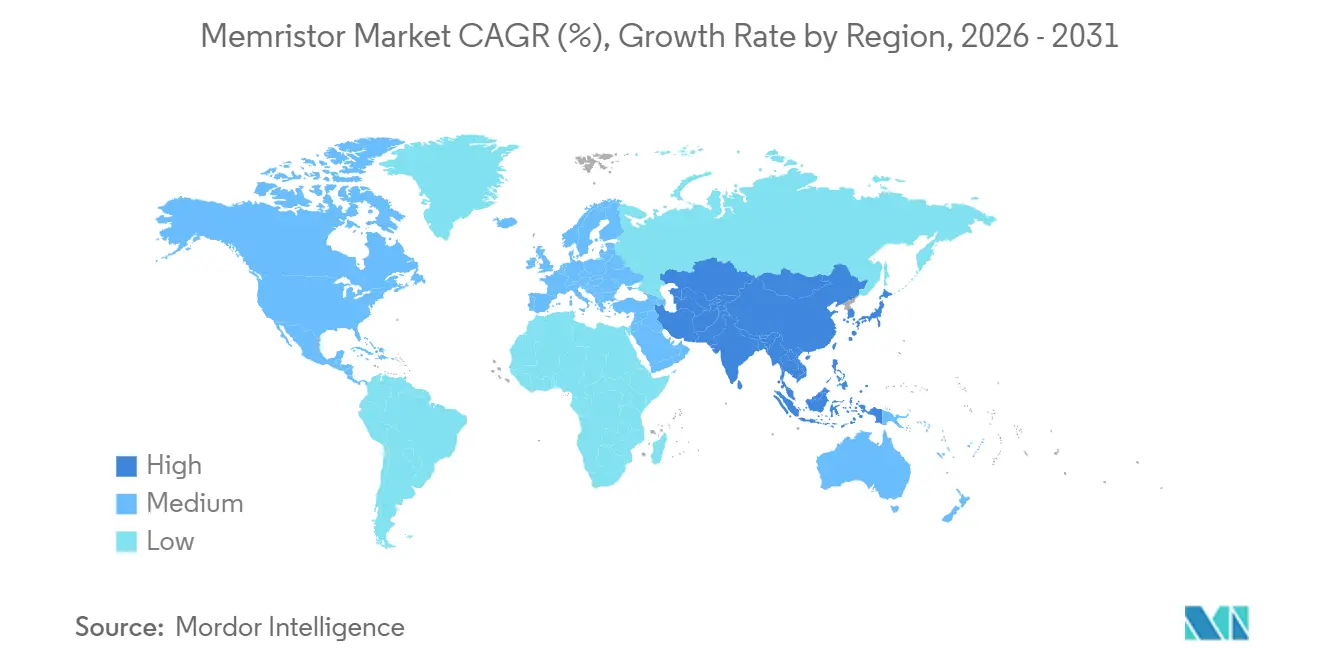

- Por geografia, a Ásia-Pacífico dominou com 53,33% da receita em 2025 e está definida para crescer a um CAGR de 21,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Memristores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por IoT, Computação em Nuvem e Big Data | +12.5% | Global, concentrada na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Robôs Autônomos | +8.2% | Centros de manufatura da Ásia-Pacífico, logística da América do Norte, automação industrial da Europa | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Aceleradores de IA de Borda que Requerem Computação em Memória | +14.3% | Global, liderada por eletrônicos de consumo da Ásia-Pacífico e automotivo da América do Norte | Curto prazo (≤2 anos) |

| Limites de Escalabilidade de Semicondutores Impulsionando Além dos Projetos de Memória CMOS | +9.7% | Global, com clusters de fundições em Taiwan, Coreia do Sul, Estados Unidos | Longo prazo (≥4 anos) |

| Financiamento de Defesa para Memória Espacial Endurecida contra Radiação | +4.1% | América do Norte e Europa, com extensão para construtores de satélites da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Foco Crescente em Centros de Dados com Neutralidade de Carbono | +3.8% | Global, adoção antecipada em hiperscalers da Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por IoT, Computação em Nuvem e Big Data

Os hiperscalers estão implantando matrizes de computação em memória memristivas para reduzir a sobrecarga de energia de 80% associada à movimentação de dados em núcleos von Neumann. Um chip totalmente integrado da Universidade de Tsinghua consome 3% das linhas de base de ASIC, permitindo aprendizado em tempo real em dispositivos vestíveis e veículos autônomos.[1]Universidade de Tsinghua. "A China faz avanço em chips de computação em memória de memristores integrados ao sistema - Universidade de Tsinghua." 1 de janeiro de 2024. Em junho de 2025, SoftBank, Intel e a Universidade de Tóquio formaram a SAIMEMORY com capital semente de JPY 3 bilhões (USD 22,2 milhões) para comercializar memória de alta capacidade e baixo consumo de energia. Os dispositivos de borda se beneficiam de zero vazamento em espera, e os fornecedores de eletrônicos de consumo da Ásia-Pacífico são rápidos em integrar tais matrizes. Os hiperscalers norte-americanos estão realizando projetos piloto de aceleradores neuromórficos para mecanismos de recomendação, expandindo o mercado de memristores endereçável imediato.

Adoção Crescente de Robôs Autônomos

Os robôs de armazém e fábrica exigem latência determinística que as pilhas DRAM-GPU legadas não conseguem atender. O KAIST demonstrou um detector de movimento que imita insetos consumindo 92,9% menos energia do que os projetos existentes, ao mesmo tempo em que aumenta a precisão de previsão. O processador Akida da BrainChip, incorporando sinapses memristivas, atraiu fabricantes de equipamentos originais que exigem respostas em milissegundos. Os robôs colaborativos nas fábricas do Leste Asiático tornaram-se os primeiros clientes de volume, e o setor de automação industrial da Europa está seguindo em ciclos de aquisição de médio prazo. Essas implantações aumentam a demanda unitária por memristores robustificados com alta resistência e baixa deriva de temperatura.

Adoção Crescente de Aceleradores de IA de Borda que Requerem Computação em Memória

A inferência de borda em smartphones, drones e monitores médicos se beneficia quando as operações de multiplicação-acumulação ocorrem dentro da memória. Uma barra cruzada de memristores 32×32 sem seletor relatada pelo KAIST em 2025 corresponde à precisão de simulação ideal para subtração de fundo de vídeo, eliminando a latência da nuvem. O processador de precisão mista da TSMC, com células analógicas de Al₂O₃ e seletores de MoS₂, alcançou 91,2% de rendimento de matriz mais 85% de precisão no CIFAR-10. As marcas de aparelhos da Ásia-Pacífico comprometeram-se a incorporar tais chips nos principais modelos de 2026, e os fornecedores automotivos de nível 1 dos EUA estão se alinhando para placas de IA veiculares, indicando uma demanda de curto prazo no mercado de memristores.

Limites de Escalabilidade de Semicondutores Impulsionando Além dos Projetos de Memória CMOS

A escalabilidade de SRAM e DRAM estagna abaixo de 5 nm, enquanto as células de memristores armazenam estado como resistência, alcançando pegadas sub-10 nm em barras cruzadas passivas. Uma pilha Hf-SiO₂ auto-retificadora entregou matrizes 320×320 com seletividade de 10.000:1 e potência de leitura de 5 nW. As fundições em Taiwan, Coreia do Sul e Estados Unidos agora oferecem opções de ReRAM e MRAM de back-end. A Estratégia Nacional de Pesquisa em Microeletrônica dos EUA emendada priorizou materiais memristivos, garantindo linhas de financiamento para o desenvolvimento de processos. Os prazos de adoção se estendem por mais de quatro anos devido aos ciclos de qualificação, mas as linhas piloto já estão ativas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade na Aplicação Tecnológica | -5.4% | Global, aguda onde a expertise em design é escassa | Curto prazo (≤2 anos) |

| Alta Variabilidade de Comutação e Problemas de Resistência | -6.8% | Global, com forte efeito sobre usuários automotivos e industriais | Médio prazo (2 a 4 anos) |

| Cadeias de Ferramentas de Automação de Design Imaturas | -3.2% | Global, afetando mais duramente as empresas fabless | Médio prazo (2 a 4 anos) |

| Dependência da Cadeia de Suprimentos de Materiais de Terras Raras | -2.9% | América do Norte e Europa expostas à mineração da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade na Aplicação Tecnológica

Os projetistas de sistema em chip devem co-otimizar materiais, circuitos analógicos e algoritmos de rede, mas esse talento multidisciplinar é escasso. O chip de teste TaOₓ multinível da Universidade de Tóquio equilibrou a retenção de 10 anos com maior densidade usando novas funções de ativação não reconhecidas pelas estruturas padrão. Essa lacuna força cadeias de ferramentas sob medida, estende o tempo de comercialização e aumenta o custo de engenharia não recorrente. As regiões com ecossistemas nascentes sentem mais o aperto, mas os projetos de referência compartilhados esperados dos produtos de 2026 devem reduzir gradualmente as barreiras.

Alta Variabilidade de Comutação e Problemas de Resistência

A deriva de vacâncias de oxigênio em dispositivos de óxido causa deslocamentos estocásticos de resistência que corroem a precisão das redes neurais. O KAIST imageou diretamente os caminhos de TiO₂ e mostrou que a injeção de oxigênio estabiliza o estado de alta resistência, mas alcançar uniformidade em escala exige controle rigoroso do processo. A resistência frequentemente fica abaixo de 10⁶ ciclos, aquém dos requisitos automotivos de Grau 1. A aprovação AEC-Q100 da Weebit Nano em 2025 prova que a mitigação é viável, embora a qualificação adicione despesas de capital. Pesquisas em engenharia interfacial e autocumprimento estão previstas para aliviar o problema até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Computação Neuromórfica Impulsiona as Implantações de Próxima Geração

Em 2025, a memória não volátil representou 45,22% da receita, ancorada por substituições de flash embarcado em microcontroladores. O tamanho do mercado de memristores vinculado a sistemas neuromórficos e biológicos está definido para crescer a um CAGR de 36,22% à medida que os laboratórios fazem a transição da simulação para o silício de produção. A matriz sem seletor do KAIST demonstrou aprendizado em tempo real para câmeras de segurança, comprovando a viabilidade comercial. Os usos de lógica programável, como filtros adaptativos em rádio 5G, também estão aumentando. À medida que as arquiteturas centradas em computação superam o armazenamento puro, o mercado de memristores testemunhará a transferência de valor para dispositivos otimizados para precisão de multiplicação-acumulação.

A mudança é sublinhada pelo chip de computação em memória integrado da Universidade de Tsinghua, que opera a 3% da energia de ASIC. Os projetos piloto de memória de classe de armazenamento por hiperscalers misturam ainda mais a fronteira entre memória e lógica. Funções secundárias como geração de números aleatórios e funções fisicamente não clonáveis adicionam demanda incremental, reforçando a diversificação do mercado de memristores.

Por Setor do Usuário Final: A Eletrificação Automotiva Acelera a Adoção

Os eletrônicos de consumo detiveram 31,55% da receita em 2025, aproveitando a IA no dispositivo para tarefas de voz e câmera. A demanda automotiva está acelerando a um CAGR de 27,53% à medida que os veículos elétricos incorporam assistência avançada ao motorista que requer inferência em submilissegundos. O processador Akida da BrainChip já está integrado em módulos de detecção de pedestres. Os compradores de telecomunicações de borda e TI implantam aceleradores memristivos em estações base 5G para reduzir a latência de backhaul, aumentando a participação do mercado de memristores na infraestrutura de operadoras.

Os dispositivos de saúde desfrutam de longa vida útil da bateria graças ao zero vazamento, enquanto a automação industrial usa memristores para controladores de robôs adaptativos. Os contratos de defesa, como o prêmio REMIND da DARPA, garantem fluxos de receita para variantes endurecidas contra radiação. Setores emergentes, entre eles agricultura e varejo, experimentam nós de sensores, sinalizando oportunidades endereçáveis mais amplas para o mercado de memristores.

Por Tecnologia: Os Filmes Moleculares Ganham Espaço nos Roteiros das Fundições

As variantes baseadas em spin e magnéticas capturaram 40,22% de participação em 2025 porque o MRAM atende às necessidades de alta ciclagem. No entanto, os dispositivos de filme fino molecular e iônico estão previstos para crescer 32,11% de CAGR à medida que a deposição de camada atômica permite pilhas sub-5 nm com estequiometria precisa. Um comutador de óxido ferroelétrico da Universidade de Tóquio exibiu razões de resistência gigantes adequadas para sinapses de alta precisão.[2]Universidade de Tóquio. "Semicondutor de IA de borda de baixo consumo de energia, ReRAM CiM (Computação em Memória), consegue aumentar a capacidade por meio de armazenamento de múltiplos valores e retenção de memória por 10 anos." Notícias da Universidade de Tóquio, 11 de setembro de 2025. Os chips CMOS-memristor híbridos da Weebit Nano e da Crossbar sublinham como a compatibilidade de processo abre oportunidades embarcadas, ampliando a presença do mercado de memristores dentro dos nós convencionais.

Os layouts de cruzamento 3D derivados dos conceitos Optane estão ressurgindo para memória de classe de armazenamento, fornecendo endereçabilidade de byte próxima à latência de DRAM. A ReRAM de 12 Mbit da Fujitsu em um pacote de 2 mm × 3 mm exemplifica projetos ultracompactos para dispositivos vestíveis. Como nenhum tipo de dispositivo único domina, a personalização de materiais e processos persistirá, sustentando uma segmentação saudável de produtos em todo o mercado de memristores.

Por Material: As Camadas de Comutação de Calcogeneto Habilitam Matrizes Passivas

Os óxidos metálicos lideraram com 37,25% de participação em 2025 devido às receitas estabelecidas de óxido de háfnio. Os calcogenetos, no entanto, estão avançando a um CAGR de 32,40%, apoiados pela comutação sub-nanossegundo em matrizes passivas. Um dispositivo de Cu₂₋ₓS mostrou razão liga-desliga de 10.000:1 com tensão de ajuste de 0,5 V, fabricado à temperatura ambiente, alinhando-se com os roteiros de eletrônicos flexíveis. As pilhas de háfnia-zircônia ferroelétrica oferecem até 1.000 níveis de condutância, abrindo precisão analógica para chips neuromórficos. Materiais bidimensionais como MoS₂ fornecem camadas em escala atômica e resistência de 10 milhões de ciclos, sugerindo caminhos de integração de longo prazo.

As junções de tunelamento spintrônicas permanecem valiosas para alta resistência, embora a complexidade do processo seja maior. Os polímeros orgânicos se encaixam em sensores impressos de grande área, mas ainda enfrentam limites de retenção. A ampla paleta capacita os projetistas a ajustar dispositivos para necessidades específicas do setor, uma tendência que sustenta a diferenciação dentro do mercado global de memristores.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de memristores com 53,33% da receita em 2025 e está projetada para crescer a um CAGR de 21,90% até 2031. O Japão reservou JPY 10 trilhões (USD 67 bilhões) para programas de semicondutores, sustentando empreendimentos como a SAIMEMORY. A Universidade de Tsinghua da China entregou um chip de computação em memória consumindo 3% das linhas de base de ASIC, enquanto o KAIST da Coreia do Sul revelou avanços em mudança de fase e neuromórficos durante 2024-2025.[3]Centro de Notícias do KAIST. "CENTRO DE NOTÍCIAS DO KAIST." 17 de janeiro de 2025. A TSMC de Taiwan co-autorou vários artigos na Nature sobre integração memristiva, sinalizando a expansão da escala das fundições. A Índia e os estados do Sudeste Asiático estão aprimorando a educação em design, mas seus ecossistemas de memristores permanecem em estágio inicial.

A América do Norte ficou em segundo lugar em 2025, impulsionada pelas necessidades de defesa e pelo investimento em IA dos hiperscalers. O subsídio REMIND da DARPA de USD 11,6 milhões financia ReRAM de grau espacial, e a estratégia de microeletrônica dos EUA emendada lista os materiais memristivos como prioridades nacionais. IBM e Intel continuam pesquisas em arquiteturas de mudança de fase e neuromórficas, enquanto Canadá e México contribuem com talentos em embalagem e design.

A Europa seguiu, com Alemanha, França e Reino Unido realizando projetos piloto de aceleradores de assistência avançada ao motorista e manutenção preditiva. A Agência Espacial Europeia avalia a tolerância à radiação dos memristores para sondas de espaço profundo. América do Sul, Oriente Médio e África mostram interesse nascente, mas crescente, especialmente em implantações de cidades inteligentes, mas as restrições da cadeia de suprimentos limitam a escalabilidade rápida. A Ásia-Pacífico e a América do Norte estão, portanto, definidas para manter posições dominantes no mercado de memristores até 2031.

Panorama regulatório

A padronização técnica e a política comercial estão cada vez mais ligadas à comercialização de memristores, especialmente para casos de uso de computação neuromórfica e memória não volátil embarcada. Em setembro de 2024, a BSI publicou a BS EN IEC 63550-3 para padronizar a avaliação da plasticidade dependente de picos em dispositivos memristores, o que ajuda a alinhar a caracterização de dispositivos entre fornecedores e as transições de pesquisa para produto. Na China, a State Administration for Market Regulation implementou a GB/T 46567.1-2025 em 31 de outubro de 2025, especificando métodos de teste para as características básicas de memristores bipolares de dois terminais, apoiando especificações mais consistentes de qualificação e aquisição.

Os embarques transfronteiriços e o planejamento de suprimentos também são afetados por medidas comerciais de semicondutores que podem influenciar circuitos integrados contendo memristores e fluxos de processo relacionados. As ações da USTR sob a Seção 301 (em vigor a partir de 23 de dezembro de 2025, com um aumento de taxa programado para 23 de junho de 2027) e as ações de fiscalização dos EUA em janeiro de 2026 relacionadas a ajustes na importação de semicondutores aumentam a carga de conformidade em torno da classificação e dos limites baseados em desempenho, com impactos a jusante na origem de fundições, na localização de embalagem e nos cronogramas de qualificação de clientes.

Análise da cadeia de valor

A cadeia de valor de memristores começa com materiais e insumos de pilha de dispositivos (óxidos metálicos, calcogenetos, pilhas ferroelétricas e seletores), passando então para etapas de fabricação de wafers e integração que normalmente usam módulos de back-end-of-line compatíveis com CMOS. A comercialização depende cada vez mais do acesso a fluxos de fundição e PDKs estabelecidos, como indicado pela Weebit Nano ao fazer o tape-out de uma demonstração de ReRAM embarcada no processo BCD de 130 nm da DB HiTek (julho de 2024) e pela TetraMem ao concluir a validação em silício de seu SoC de computação analógica em memória MLX200 na TSMC de 22 nm (maio de 2026). Fornecedores de equipamentos, metrologia e testes de confiabilidade então apoiam a caracterização, o controle de variabilidade e a triagem de resistência, que continuam sendo gargalos-chave para a adoção em grau automotivo e industrial.

No lado a jusante, fornecedores de dispositivos e detentores de propriedade intelectual trabalham com empresas de sistemas e OEMs em eletrônicos de consumo, fornecedores Tier-1 automotivos e automação industrial para qualificar peças e projetar aceleradores de computação em memória ou neuromórficos. Parcerias são um caminho comum para escalar, incluindo a colaboração entre TetraMem e NY CREATES para demonstrar arranjos RRAM baseados em memristores em uma plataforma de 300 mm (julho de 2024), e programas ligados ao CHIPS, como o prêmio Microelectronics Commons que apoia colaborações entre UMass Amherst, TetraMem, NY CREATES e GlobalFoundries (outubro de 2024). A distribuição e implantação geralmente passam por integradores de módulos e placas para hardware de IA de borda, onde as ferramentas de software e o mapeamento de modelos, junto com a qualificação de clientes, continuam sendo etapas limitantes.

Cenário Competitivo

A concorrência é fragmentada, refletindo a rápida inovação em materiais e os alvos de aplicação divergentes. Samsung, Micron, SK hynix e Intel exploram fábricas maduras e bases de clientes, integrando memristores em produtos híbridos, embora DRAM e NAND permaneçam suas âncoras de receita. Startups como Crossbar, Weebit Nano e 4DS Memory aproveitam a agilidade, focando em ReRAM embarcado qualificado para automotivo. A Weebit Nano obteve o Grau 1 AEC-Q100 em 2025 e realizou o tape-out com a onsemi, marcando um marco fundamental de confiabilidade. A Crossbar anunciou células de 1 nm prontas para produção, adequadas para integração de lógica de alta densidade. Spin-outs universitários como a SAIMEMORY fazem a ponte entre a propriedade intelectual acadêmica e a escala industrial.

A integração 3D heterogênea oferece uma oportunidade de espaço em branco. O chip de teste de computação em memória de precisão mista da TSMC validou a viabilidade comercial para empilhar matrizes analógicas sobre lógica. Os fundos CHIPS dos EUA apoiam linhas piloto compartilhadas, reduzindo as barreiras para empresas menores. A diferenciação agora depende de acelerar os avanços em materiais — ferroelétrico para precisão, calcogeneto para velocidade, filmes 2D para espessura — e combiná-los com as demandas do setor. O mercado de memristores, portanto, exibe rivalidade saudável, mas nenhum player dominante único, sustentando inovação constante.

Líderes do Setor de Memristores

Crossbar Inc.

IBM Corporation

Knowm Inc.

Samsung Group

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Há um espaço em branco claro na interseção entre IA de borda com restrições de energia e computação em memória fabricável, onde as provas de conceito estão migrando além de demonstrações de dispositivo único em direção à validação de SoC e integração em nível de wafer. Em julho de 2026, SK hynix e TetraMem validaram um SoC de computação em memória baseado em memristores, com desempenho relatado de 21,3 TOPS/W a 100 MHz em um processo de 65 nm, reforçando a demanda por estruturas de computação memristivas em implantações de borda. No lado da fabricabilidade, o DGIST relatou progresso em nível de wafer (um circuito crossbar em wafer de 4 polegadas com cerca de 95% de rendimento em novembro de 2025), mostrando que engenharia de rendimento e abordagens de co-design estão sendo usadas para reduzir a diferença entre arranjos de laboratório e hardware escalável.

As oportunidades também se concentram em torno da qualificação orientada por normas e de pilhas compatíveis com CMOS que podem se encaixar em cadeias de suprimento de semicondutores já estabelecidas. Novas abordagens de dispositivos relatadas em 2026, incluindo memristores autorretificadores compatíveis com CMOS usando HfO2-ZrO2 com capacidade de armazenamento de 10 Gb (Nature Communications, maio de 2026), apontam caminhos para lidar com correntes parasitas e restrições de integração que limitam arranjos densos. À medida que mais programas visam cadeias de ferramentas e benchmarks de sistema de ponta a ponta (por exemplo, benchmarks neuromórficos publicados em junho de 2026), fornecedores que combinam comportamento confiável do dispositivo com mapeamento de software e suporte à qualificação têm um caminho mais claro para conquistas de projeto em eletrônicos automotivos, automação industrial e módulos de hardware voltados para segurança.

Desenvolvimentos recentes do setor

- Julho de 2026: SK hynix e TetraMem validaram um SoC de computação em memória baseado em memristores para IA de borda, relatando 21,3 TOPS/W a 100 MHz em um processo de 65 nm. O resultado destaca a crescente colaboração entre fabricantes de memória e startups de computação memristiva para traduzir conceitos de dispositivos em eficiência mensurável em nível de sistema. Também aumenta o foco competitivo em taxa de transferência, cadeias de ferramentas e fabricabilidade necessárias para transformar demonstrações de eficiência em plataformas de silício implantáveis.

- Junho de 2026: A IBM anunciou uma tecnologia de chip abaixo de 1 nanômetro baseada em uma arquitetura de transistor de nanoempilhamento 3D voltada para cargas de trabalho de IA de alto desempenho. Embora não seja um lançamento de produto memristor, o marco reflete o esforço do setor em direção à integração 3D para superar limites de escalonamento planar que também apoiam roteiros de computação em memória. Isso fortalece o cenário estratégico para o empilhamento heterogêneo de memórias emergentes, incluindo arranjos memristivos, junto com lógica avançada.

- Outubro de 2024: TDK, CEA e a Universidade de Tohoku anunciaram uma parceria de desenvolvimento conjunto para um spin memristor voltado para aplicações de IA neuromórfica. A colaboração sinaliza investimento contínuo em P&D em modalidades alternativas de memristores além da ReRAM de óxido, com ênfase em operação de baixa potência e funcionalidade neuromórfica. Também amplia o ecossistema de fornecedores e propriedade intelectual do qual OEMs a jusante podem se valer ao avaliar arquiteturas de dispositivos para hardware de inferência de borda.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para esta metodologia, o mercado de memristores é definido como as receitas geradas por dispositivos memristores e implementações relacionadas usadas em memória, lógica e computação neuromórfica em setores-chave de uso final, contabilizadas no ponto de venda em USD.

Exclusões de escopo: este dimensionamento exclui o mercado mais amplo de memória não volátil, componentes convencionais somente CMOS, e serviços de sistema a jusante onde os memristores não são o principal fator de valor.

Visão geral da segmentação

- Por Aplicação

- Memória Não Volátil

- Sistema Neuromórfico e Biológico

- Lógica Programável e Processamento de Sinais

- Armazenamento de Dados Emergente

- Outras Aplicações

- Por Setor do Usuário Final

- Eletrônicos de Consumo

- TI e Telecomunicações

- Automotivo

- Saúde

- Automação Industrial

- Defesa e Aeroespacial

- Outros Setores do Usuário Final

- Por Tecnologia

- Filme Fino Molecular e Iônico

- Memristor Baseado em Spin e Magnético

- CMOS-Memristor Híbrido

- Cruzamento 3D

- Outras Tecnologias

- Por Material

- Óxido Metálico

- Calcogeneto

- Spintrônico

- Polímero Orgânico

- Ferroelétrico

- Outros Materiais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou fundamentando o mercado no que pode ser verificado publicamente, e depois construindo uma lista clara de casos de uso onde os memristores estão de fato sendo projetados. Contamos com fontes como o IEEE e outras revistas revisadas por pares, bancos de dados de patentes da USPTO e da WIPO, e notas de pesquisa ou normas de órgãos como ISO ou IEC quando relevante para materiais eletrônicos e confiabilidade.

Para ancorar o lado da demanda, também revisamos estatísticas e publicações de fontes como o Banco Mundial, a OCDE e agências estatísticas nacionais que acompanham a produção, o comércio e a produção industrial de eletrônicos. No lado da oferta e do ecossistema, usamos registros de empresas, apresentações a investidores, artigos de conferências, sites de associações e cobertura de imprensa respeitável para mapear cronogramas de comercialização e a provável prontidão de embarque. Para verificação cruzada do contexto financeiro e do posicionamento de produtos, também usamos uma assinatura paga para dados financeiros e inteligência de empresas. Essas fontes documentais são ilustrativas, e muitas outras referências públicas foram usadas para coletar, validar e esclarecer pontos de dados durante o trabalho.

Entrevistas e Pesquisas Primárias

As entradas primárias foram usadas para verificar o que as fontes documentais não conseguem confirmar totalmente, especialmente o momento de adoção, as expectativas de preços e onde os projetos-piloto se convertem em pedidos recorrentes. Conversamos com uma combinação de participantes do ecossistema de dispositivos, integradores de sistemas e funções de engenharia ou aquisição de usuários finais em várias regiões, para que as premissas pudessem ser corrigidas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 13% | Ásia-Pacífico: 42% |

| Nível intermediário: 46% | Líderes funcionais/de unidade: 43% | EMEA: 32% |

| Empresas menores: 19% | Gerentes: 44% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal usa uma construção top-down que reconstrói o pool de demanda endereçável a partir da produção eletrônica e de sinais de adoção de computação, e então filtra pela penetração realista de memristores por aplicação. Em seguida, corroboramos os totais com aproximações bottom-up seletivas, como faixas médias de preço de venda amostradas multiplicadas por volumes plausíveis em algumas aplicações prioritárias, seguidas de verificações de canal e de especialistas para ajustar valores atípicos.

As principais entradas para este mercado incluem sinais de expansão de capacidade de wafers e fábricas ligados a nós avançados, o ritmo das implantações de IA de borda que favorecem a computação em memória, as perspectivas de embarque para eletrônicos automotivos e o ritmo de novas conquistas de projeto de memória não volátil embarcada. Também acompanhamos curvas de aprendizado típicas de dispositivos que influenciam a progressão do ASP, além da mudança de mix entre memória, lógica programável e casos de uso neuromórficos, já que esse mix altera o valor por unidade embarcada.

Para a previsão, análise de cenários foi aplicada em torno do momento de comercialização, ciclos de qualificação e trajetórias de queda de ASP, e então o caminho escolhido foi alinhado ao que os respondentes primários consideraram alcançável sob a prontidão de fabricação atual. Onde as peças bottom-up apresentavam lacunas, faixas conservadoras foram usadas e depois ajustadas usando restrições de adoção em nível de aplicação, para que os totais finais permanecessem realistas.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em várias etapas para que os números finais permaneçam consistentes com sinais do mundo real. Comparamos os resultados ano a ano com indicadores independentes, como tendências de produção eletrônica, atividade de fabricação regional e cronogramas de adoção discutidos nas entrevistas, e depois investigamos quaisquer saltos acentuados antes da aprovação interna final.

Quando surgiam grandes variações entre regiões ou aplicações, as premissas eram revisadas e os especialistas eram contatados novamente para confirmar o que havia mudado e o que não havia. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam as expectativas de demanda ou oferta. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual possível.

Comparação do Tamanho do Mercado de Memristores da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para memristores podem parecer muito distantes porque a categoria ainda é incipiente, e muitas fontes usam cortes diferentes para o que conta como receita de memristor versus produtos de memória não volátil adjacentes. As diferenças também vêm de quais aplicações são consideradas dentro do escopo, com que rapidez se assume que os preços vão cair, e se as previsões assumem uma qualificação rápida em usos automotivos e industriais.

A tabela mostra um valor de 2026 muito mais alto do que várias fotografias do ano-base de 2025, e no modelo da Mordor Intelligence o escopo contabiliza receitas em aplicações como memória não volátil, lógica programável e sistemas neuromórficos em setores de uso final, em vez de limitar o mercado apenas aos embarques comerciais de curto prazo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 28,60 bilhões de USD (2026) | |

| Consultoria Global A | 0,41 bilhão de USD (2025) | Usa um ano-base de 2025 e parece enfatizar volumes atualmente comercializados, o que pode subestimar as transições de piloto para produção em casos de uso de memória neuromórfica e embarcada, e pode aplicar uma definição mais restrita de receitas de dispositivos memristores. |

| Editora do Setor B | 0,59 bilhão de USD (2025) | Baseia o mercado em uma janela temporal diferente e pode agrupar ou excluir certos agrupamentos de tecnologia de forma inconsistente, e as premissas de queda de ASP e velocidade de adoção podem ser mais agressivas ou conservadoras sem verificações externas claras. |

No geral, a dispersão vem principalmente dos limites de escopo, da escolha do ano-base e de como o momento de adoção é tratado em aplicações em estágio inicial. Ao vincular as premissas a indicadores observáveis de eletrônica e computação, e depois testá-las sob pressão por meio de entrevistas, a estimativa permanece rastreável a entradas claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado global de memristores em 2031?

O mercado de memristores está previsto para atingir USD 155,09 bilhões até 2031.

Qual região lidera a adoção atual de memristores?

A Ásia-Pacífico comandou 53,33% da receita em 2025 e mantém a liderança até 2031.

Por que os memristores são preferidos para hardware de IA de borda?

Os memristores realizam operações de multiplicação-acumulação dentro da memória, reduzindo energia e latência em comparação com as arquiteturas DRAM-GPU.

Qual é a velocidade de crescimento da demanda automotiva por memristores?

As aplicações automotivas estão expandindo a um CAGR de 27,53% entre 2026 e 2031.

Qual categoria de material está crescendo mais rapidamente?

As camadas de comutação de calcogeneto estão avançando a um CAGR de 32,40% à medida que as demonstrações de comutação sub-nanossegundo escalam em direção à produção.

Qual é o principal obstáculo tecnológico para a comercialização dos memristores?

A alta variabilidade de comutação e a resistência limitada ainda restringem a confiabilidade, especialmente para usos de grau automotivo e industrial.

Página atualizada pela última vez em: