Tamanho e Participação do Mercado de Luteína

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 427.42 Milhões de dólares |

| Tamanho do Mercado (2031) | 567.94 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

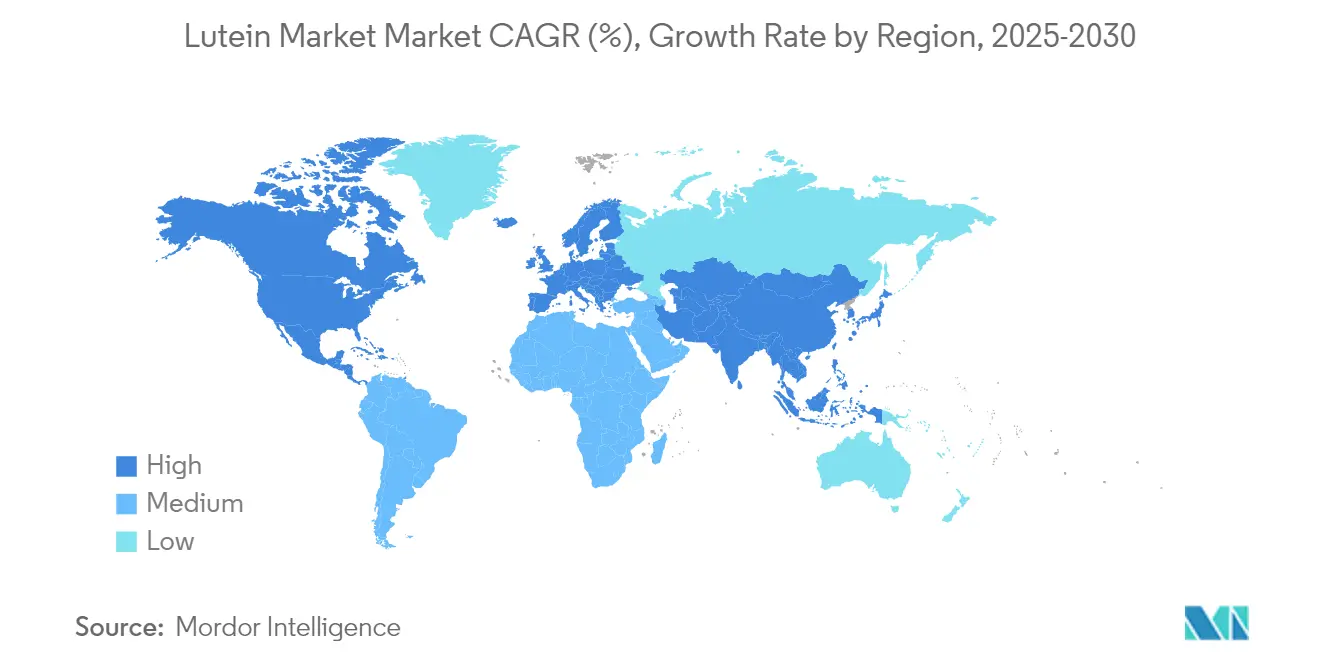

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

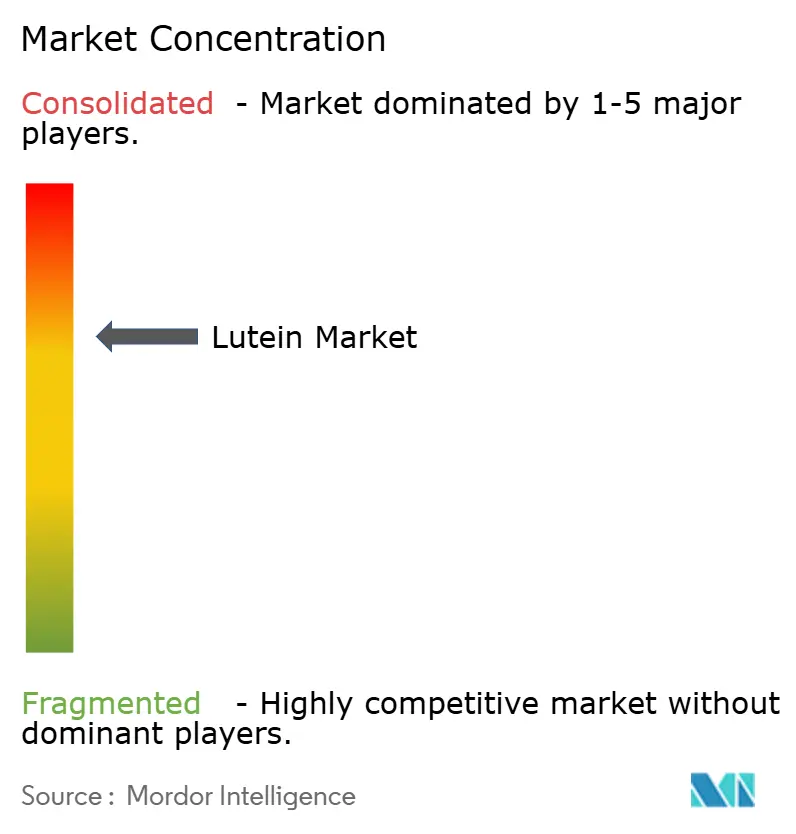

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Luteína por Mordor Intelligence

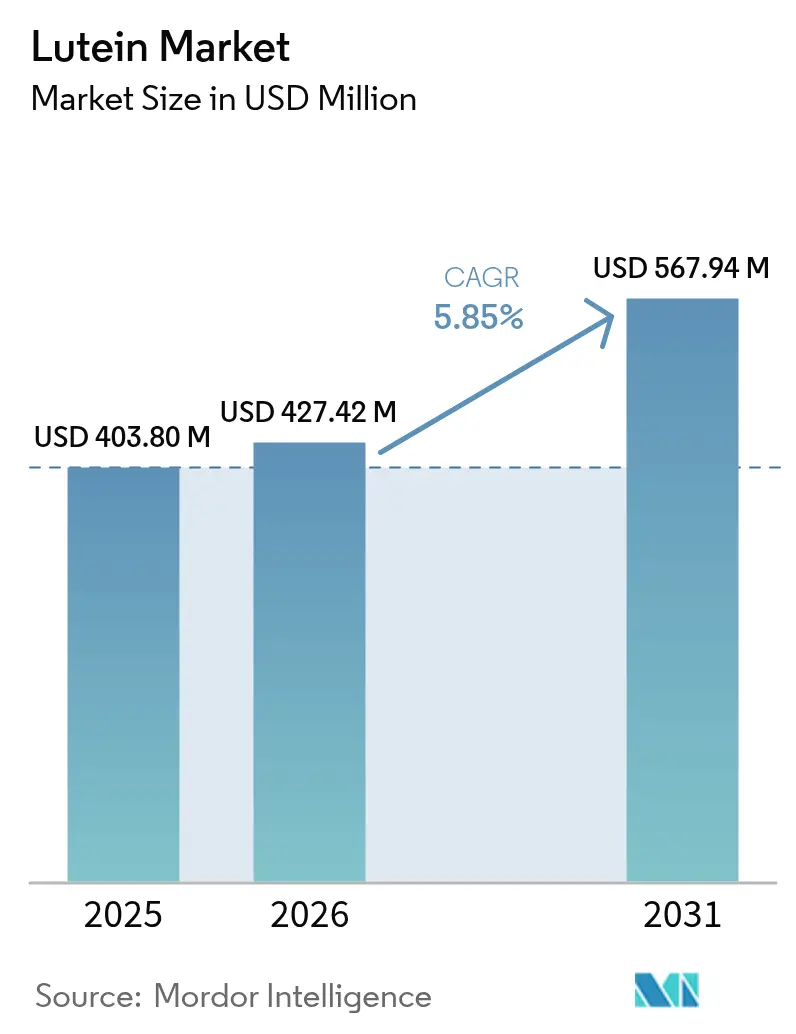

O tamanho do mercado global de luteína foi avaliado em USD 403,80 milhões em 2025 e estima-se que cresça de USD 427,42 milhões em 2026 para atingir USD 567,94 milhões até 2031, a um CAGR de 5,85% durante o período de previsão (2026-2031). Impulsionado pelos seus reconhecidos benefícios para a saúde ocular, função cognitiva e bem-estar preventivo, o mercado de luteína está em constante ascensão. À medida que os consumidores se voltam cada vez mais para ingredientes naturais e funcionais, a presença da luteína está se expandindo em suplementos alimentares, alimentos fortificados e bebidas. A preferência por rótulos limpos tornou a luteína de origem natural a escolha dominante, enquanto há um aumento notável na demanda por produtos de grau nutracêutico. Embora as formas em pó e cristalinas de luteína sejam amplamente utilizadas, os formatos à base de óleo estão conquistando um nicho, especialmente em aplicações emulsificadas. Os suplementos alimentares lideram em termos de uso, mas cosméticos e cuidados pessoais estão emergindo como segmentos de crescimento acelerado. A América do Norte se destaca como um importante contribuinte de receita, mas a região Ásia-Pacífico está testemunhando o crescimento mais rápido, impulsionado pela inovação e pela maior conscientização sobre saúde. Os principais players estão fortalecendo a confiança no mercado e diversificando produtos por meio de colaborações estratégicas e crescentes validações clínicas dos benefícios da luteína. Além disso, os avanços nas tecnologias de extração e o crescimento do cultivo de calêndula estão otimizando a cadeia de suprimentos e aumentando a escalabilidade. Em regiões em desenvolvimento, o apoio regulatório a antioxidantes naturais em alimentos funcionais está impulsionando ainda mais a penetração no mercado.

Principais Conclusões do Relatório

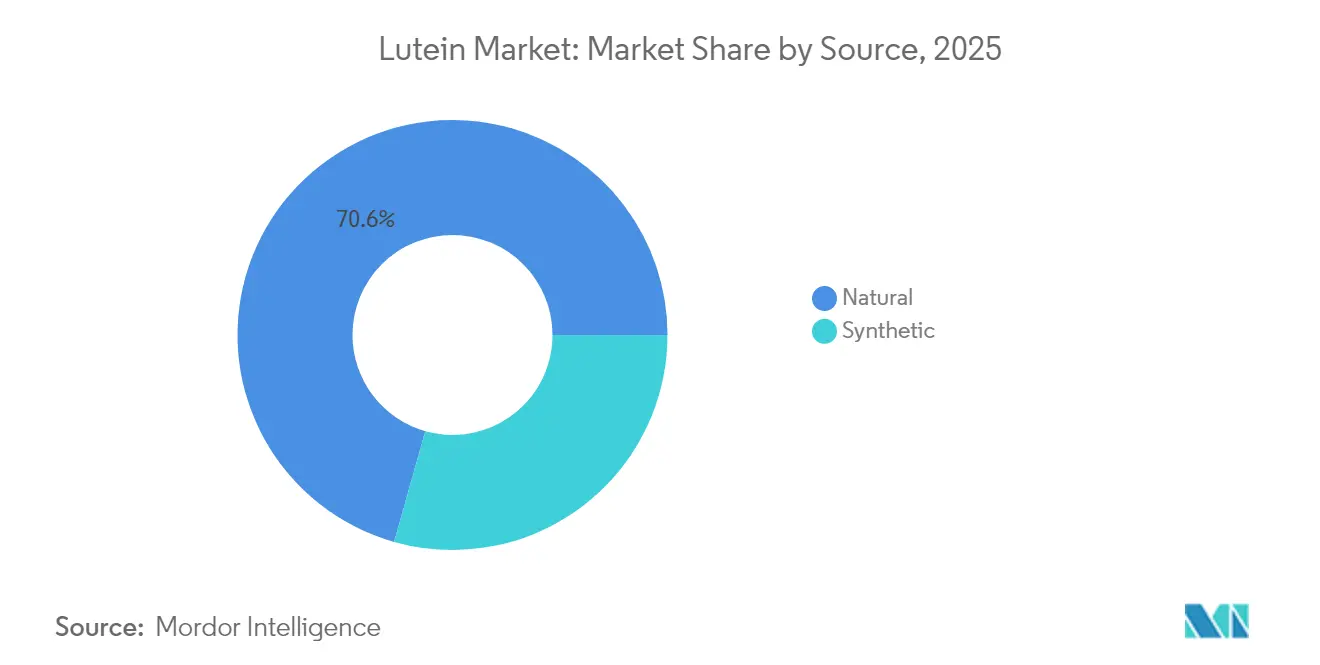

- Por fonte, a luteína natural liderou com 70,62% da participação do mercado de luteína em 2025 e está prevista para se expandir a um CAGR de 7,62% até 2031.

- Por grau, o grau alimentício capturou 34,72% da receita em 2025, enquanto o grau nutracêutico está projetado para crescer a um CAGR de 7,39% durante 2026-2031.

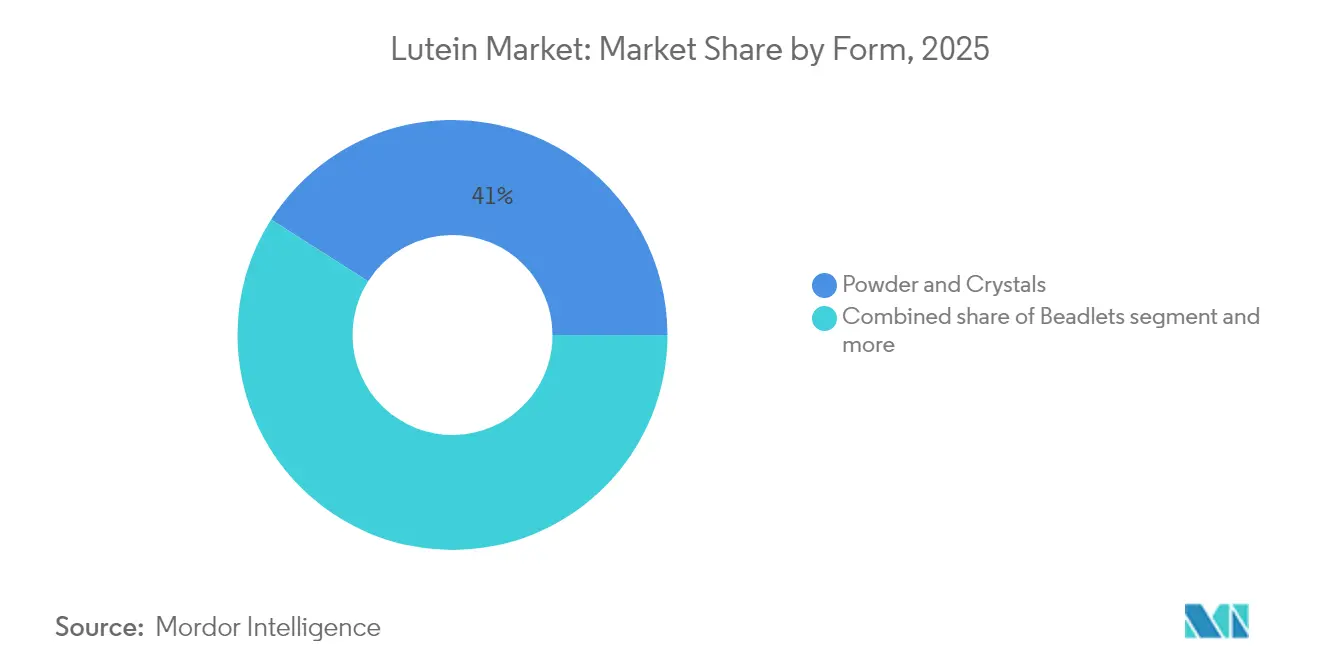

- Por forma, pó e cristais detinham 40,98% da participação do tamanho do mercado de luteína em 2025, enquanto as suspensões/emulsões em óleo estão previstas para crescer a um CAGR de 6,78% até 2031.

- Por aplicação, os suplementos alimentares representaram 46,25% da receita de 2025; cosméticos e cuidados pessoais estão avançando a um CAGR de 7,74% no mesmo horizonte.

- Por geografia, a América do Norte comandou 35,42% da receita em 2025; a Ásia-Pacífico é a região mais rápida com um CAGR de 7,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Luteína

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda por suplementos e produtos para saúde ocular | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Foco crescente em soluções para saúde cognitiva | +1.2% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção crescente de alimentos e bebidas funcionais com ingredientes promotores de saúde | +1.5% | Ásia-Pacífico com expansão para mercados ocidentais | Médio prazo (2-4 anos) |

| Ampla disponibilidade de matérias-primas, particularmente flores de calêndula | +0.9% | Índia, México, Peru | Curto prazo (≤ 2 anos) |

| Expansão do mercado de produtos para cuidados com a pele antienvelhecimento | +1.1% | Segmentos premium globais | Médio prazo (2-4 anos) |

| Avanço na fermentação de microalgas reduzindo o impacto ambiental | +0.8% | Polos tecnológicos na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Suplementos e Produtos para Saúde Ocular

O aumento do uso de dispositivos digitais levou a uma maior demanda por suplementos para saúde ocular, particularmente aqueles que contêm luteína como ingrediente principal. Pesquisas mostram que os suplementos de luteína melhoram a densidade do pigmento macular e reduzem a fadiga ocular em usuários frequentes de telas, com estudos documentando melhor produção lacrimal e recuperação mais rápida do estresse fotodinâmico. A crescente conscientização sobre os benefícios da luteína criou uma oportunidade de mercado significativa no setor de suplementos para saúde ocular. De acordo com a Associação de Produtos de Saúde do Consumidor (CHPA), as vendas de produtos de cuidados oculares sem prescrição (OTC) nos Estados Unidos atingiram 146 milhões de unidades em 2024, indicando interesse consistente dos consumidores no autocuidado da saúde ocular [1]Fonte: Associação de Produtos de Saúde do Consumidor, "Estatísticas de Vendas OTC", chpa.org . Este desempenho substancial do mercado reflete o crescente foco dos consumidores em medidas preventivas de cuidados oculares e soluções de gestão de saúde autodirecionadas. As empresas estão buscando aprovações regulatórias e desenvolvendo novos produtos para fortalecer sua posição no mercado de saúde ocular. A FDA concedeu o status GRAS (Geralmente Reconhecido como Seguro) ao Lutemax Free Lutein da OmniActive para uso em fórmulas infantis em 2025 [2]Fonte: OmniActive Health Technologies, "FDA Reconhece o Lutemax Free Lutein da OmniActive para Uso em Fórmula Infantil", omniactives.com. Esta aprovação amplia as aplicações da luteína de suplementos para adultos para a nutrição infantil, confirmando sua segurança para o desenvolvimento visual e cognitivo em bebês. O crescente conjunto de evidências científicas que apoiam a eficácia da luteína na manutenção da saúde ocular fortaleceu sua posição como ingrediente crucial no mercado de suplementos para saúde ocular.

Foco Crescente em Soluções para Saúde Cognitiva

A luteína exibe propriedades neuroprotetoras que vão além de seus conhecidos benefícios para a saúde ocular. Pesquisas indicam que a luteína apoia o desempenho cognitivo e a saúde cerebral em diferentes faixas etárias. Sua capacidade de atravessar a barreira hematoencefálica e se concentrar nos tecidos neurais a torna significativa para abordar condições neurodegenerativas e prevenir o declínio cognitivo. Estudos clínicos mostram que a suplementação com luteína e zeaxantina melhora o desempenho visual e cognitivo dinâmico em crianças, incluindo o aumento dos níveis do fator neurotrófico derivado do cérebro (BDNF). Pesquisas demonstram melhorias na atenção, memória episódica e processamento visuoespacial, indicando o impacto da luteína na estrutura e função cerebral. Demonstrou-se que a luteína reduz a neuroinflamação e o estresse oxidativo no tecido cerebral. Estas evidências apoiam o aumento do investimento em formulações para saúde cognitiva que atendem às necessidades de populações envelhecidas e conscientes da saúde. De acordo com os Centros de Controle e Prevenção de Doenças (CDC), em 2024, aproximadamente 1 em cada 10 adultos com 45 anos ou mais relatam experimentar perda de memória ou declínio cognitivo progressivo, enquanto 1 em cada 4 relata prestar cuidados a indivíduos com comprometimento cognitivo [3]Fonte: Centros de Controle e Prevenção de Doenças, "Saúde Cognitiva e Cuidados", cdc.gov . Estas estatísticas ressaltam a necessidade de intervenções baseadas em evidências, posicionando a luteína como um componente-chave nas aplicações de saúde cognitiva.

Adoção Crescente de Alimentos e Bebidas Funcionais com Ingredientes Promotores de Saúde

Impulsionado por um aumento na demanda dos consumidores por produtos nutricionalmente enriquecidos, o setor de alimentos e bebidas funcionais está adotando cada vez mais a luteína. Por exemplo, as bebidas agora frequentemente apresentam proteína de soro de leite e luteína, demonstrando a integração perfeita do carotenóide nos consumíveis diários. Embora as fontes naturais de luteína sejam mais caras do que suas contrapartes sintéticas, uma preferência crescente por rótulos limpos está direcionando o mercado para as primeiras, sublinhando a maior ênfase dos consumidores na transparência e rastreabilidade. Graças aos avanços tecnológicos como a microencapsulação e a estabilização, os desafios anteriores de formulação foram superados. Este progresso permite a incorporação estável e biodisponível de luteína em laticínios, bebidas e produtos de panificação. Liderando este domínio estão fabricantes como Kemin Industries, OmniActive Health Technologies, Chenguang Biotech Group e Allied Biotech Corp., todos fundamentais no fornecimento de luteína para usos em alimentos e bebidas. À medida que o interesse global aumenta em produtos fortificados que promovem a saúde ocular, a função cognitiva e o envelhecimento saudável, a luteína está conquistando um papel proeminente nas inovações de produtos funcionais em todo o mundo.

Ampla Disponibilidade de Matérias-Primas, Particularmente Flores de Calêndula

O cultivo de calêndulas na Índia, México e Peru cria resiliência na cadeia de suprimentos, apesar das variações regionais nas práticas de cultivo e na otimização do rendimento. O mercado global de luteína se beneficia da disponibilidade consistente de matérias-primas, particularmente flores de calêndula, que servem como a principal fonte natural de luteína. O cultivo estabelecido de calêndula na Índia, China e regiões da América Latina garante uma cadeia de suprimentos estável e econômica para a extração de luteína. Essas regiões oferecem condições climáticas adequadas e custos de produção reduzidos, permitindo o cultivo eficiente de calêndula em grande escala. A capacidade de escalar o cultivo de calêndula mantém um fornecimento consistente de matéria-prima para os processos de extração industrial, atendendo à crescente demanda global nos setores de suplementos, alimentos e farmacêuticos. Melhorias nas práticas agrícolas e nas tecnologias de extração aumentaram o rendimento de luteína por hectare, aumentando a eficiência da produção e a lucratividade dos fabricantes. A preferência do mercado por fontes naturais de luteína em detrimento de alternativas sintéticas reforça a importância da luteína derivada da calêndula. Os duplos benefícios das calêndulas como fonte de luteína e gerador de renda para os agricultores incentivam o cultivo sustentado, fortalecendo a estabilidade da cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Flutuações significativas nos preços das matérias-primas | -1.4% | Global, com impacto agudo nas principais regiões de cultivo | Curto prazo (≤ 2 anos) |

| Forte concorrência de ingredientes alternativos | -1.1% | Global, com concorrência intensificada em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Hesitação dos consumidores em relação a produtos de luteína sintética | -0.8% | Mercados desenvolvidos com alta conscientização sobre rótulos limpos | Médio prazo (2-4 anos) |

| Procedimentos intrincados de extração e purificação | -0.6% | Global, com maior impacto em fabricantes de menor porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações Significativas nos Preços das Matérias-Primas

O mercado de luteína enfrenta uma restrição importante devido a flutuações substanciais nos preços das matérias-primas, principalmente relacionadas ao cultivo de flores de calêndula. As flores de calêndula, sendo a principal fonte natural de luteína, estão sujeitas a variações na produção agrícola causadas por condições climáticas, infestações de pragas e desequilíbrios sazonais entre oferta e demanda, que impactam diretamente a disponibilidade e os preços das matérias-primas. Essas variações de preço aumentam os custos gerais de extração e produção de luteína, reduzindo as margens dos fabricantes e complicando as previsões de preços. Os fabricantes de pequena escala são particularmente vulneráveis a esses aumentos de custos, o que pode resultar em consolidação do mercado ou em posições competitivas diminuídas. A volatilidade dos preços é ainda intensificada por fatores geopolíticos, restrições comerciais e mudanças nas políticas agrícolas em nações produtoras-chave como Índia e China. Os preços instáveis das matérias-primas também criam dificuldades no estabelecimento de contratos de longo prazo e na manutenção da estabilidade de preços para aplicações a jusante nos setores de alimentos, nutracêuticos e farmacêuticos. Essa instabilidade pode desencorajar investimentos substanciais no desenvolvimento de novos produtos. Consequentemente, os custos de insumos flutuantes continuam a representar um desafio significativo para a manutenção de cadeias de suprimentos confiáveis e crescimento sustentável no mercado global de luteína.

Forte Concorrência de Ingredientes Alternativos

O mercado de carotenóides de luteína enfrenta pressão competitiva crescente de alternativas estabelecidas e emergentes, como beta-caroteno, astaxantina, licopeno e zeaxantina, que oferecem benefícios de saúde sobrepostos em áreas como saúde ocular, suporte antioxidante e função cognitiva. Essas alternativas frequentemente apresentam perfis distintos de custo-benefício, permitindo que os fabricantes personalizem formulações com base em dados demográficos-alvo, preferências regionais e sensibilidade ao preço. Formulações multicarotenóides que combinam luteína com outros carotenóides apresentam desafios significativos de mercado, pois tais combinações podem ser percebidas como mais eficazes do que produtos de ingrediente único. Essa tendência continua a desviar a demanda dos suplementos de luteína pura, particularmente nos setores nutracêutico e de alimentos funcionais, onde a diferenciação de produtos permanece crucial para o sucesso no mercado. Os carotenóides sintéticos continuam a competir agressivamente em mercados sensíveis ao preço, como suplementos de massa e ração animal, onde o preço frequentemente supera a origem. Embora a preferência dos consumidores por ingredientes naturais e de origem vegetal restrinja a penetração da luteína sintética em segmentos premium, os avanços contínuos em biologia sintética e métodos de produção baseados em fermentação podem reduzir essa diferença ao longo do tempo, tornando os sintéticos mais competitivos tanto em preço quanto em qualidade percebida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância Natural Impulsiona o Posicionamento Premium

As fontes naturais de luteína representaram 70,62% da participação de mercado em 2025, impulsionadas pela preferência dos consumidores por produtos com rótulo limpo e pelo apoio regulatório a ingredientes derivados da calêndula. O segmento natural está crescendo a um CAGR de 7,62% (2026-2031), apoiado pelo aumento das aplicações em fórmulas infantis e alimentos funcionais, onde os ingredientes naturais comandam preços premium. As alternativas de luteína sintética, apesar de suas vantagens de custo, enfrentam resistência dos consumidores, particularmente em mercados desenvolvidos com alta conscientização sobre rótulos limpos.

O segmento natural se beneficia de tecnologias de extração estabelecidas e aprovações regulatórias, com os níveis de ingestão diária aceitável do JECFA apoiando amplas aplicações alimentares. A produção baseada em microalgas emergiu como uma alternativa natural às fontes tradicionais de calêndula, com pesquisas mostrando taxas de produtividade de luteína 3 a 6 vezes maiores do que os métodos de cultivo convencionais. Embora o segmento sintético mantenha sua posição em aplicações sensíveis ao custo e usos industriais, o escrutínio regulatório e as preferências dos consumidores favorecem as alternativas naturais. Os métodos de produção biotecnológica usando microrganismos modificados estão criando um meio-termo entre as categorias natural e sintética, oferecendo produção escalável com posicionamento natural.

Por Grau: Aplicações Alimentares Lideram a Expansão do Mercado

Em 2025, a luteína de grau alimentício comanda uma participação de mercado de 34,72%, impulsionada por extensos endossos regulatórios e um robusto perfil de segurança abrangendo diversas categorias alimentares. Esse aumento na participação de mercado é amplamente atribuído ao apetite crescente por alimentos e bebidas fortificados, à medida que os consumidores buscam cada vez mais benefícios preventivos para a saúde, especialmente para o aprimoramento da visão e da função cognitiva, a partir de seus consumíveis diários. O segmento de grau nutracêutico está em rápida ascensão, com projeções indicando um crescimento de CAGR de 7,39% de 2026 a 2031. Esse impulso é alimentado por uma demanda crescente por suplementos alimentares e forte validação clínica das vantagens de saúde da luteína. Enquanto isso, a luteína de grau farmacêutico está conquistando um nicho, graças aos seus rigorosos padrões de qualidade e seus papéis promissores em oftalmologia e neurologia.

A luteína de grau cosmético também está em ascensão, impulsionada por mecanismos avançados de entrega e uma inclinação crescente dos consumidores em direção a remédios naturais antienvelhecimento. Inovações como tecnologias de microencapsulação estão melhorando a estabilidade e a biodisponibilidade de formulações especializadas em todos esses graus. Liderando o desenvolvimento de formulações versáteis de luteína, que atendem aos padrões regulatórios em alimentos, suplementos, produtos farmacêuticos e cuidados pessoais, estão gigantes do setor como DSM-Firmenich, Divi's Laboratories Ltd e Flora Extracts Pvt. Ltd.

Por Forma: Dominância do Pó Enfrenta Desafio da Inovação

Em 2025, as formas em pó e cristal dominam o mercado com uma participação de 40,98%. Sua dominância decorre de tecnologias de fabricação maduras e escaláveis e produção econômica, garantindo ampla acessibilidade para formulação a granel nos setores de alimentos, suplementos e ração. A aceitação regulatória de longa data e a facilidade de mistura com formulações secas fortalecem ainda mais sua posição. Essas formas se integram perfeitamente com formatos de entrega globalmente populares, incluindo comprimidos, cápsulas e misturas de bebidas em pó.

Por outro lado, as suspensões/emulsões em óleo são o segmento de crescimento mais rápido, com um CAGR de 6,78%. Seu crescimento é atribuído à biodisponibilidade aprimorada, particularmente em matrizes ricas em gordura, como laticínios, bebidas funcionais e géis macios. Esses formatos superam efetivamente os desafios tradicionais da luteína de baixa solubilidade e sensibilidade à oxidação. A crescente popularidade das bebidas funcionais prontas para beber e shots de saúde estimulou a demanda por formas de luteína à base de óleo, valorizadas por sua absorção superior e perfil sensorial mais limpo. Os grânulos estão se tornando cada vez mais populares por suas propriedades de liberação controlada e estabilidade durante o processamento em alta temperatura, tornando-os uma escolha preferida para formulações de multivitamínicos e aplicações de gomas. Enquanto isso, sistemas avançados como lipossomas e nanopartículas estão conquistando um nicho na categoria "Outros", oferecendo soluções direcionadas e bioefficácia aprimorada, particularmente em nutrição clínica e cosmecêuticos.

Por Aplicação: Suplementos Impulsionam o Crescimento em Todos os Setores de Saúde

Em 2025, os suplementos alimentares comandam uma participação de mercado dominante de 46,25%, amplamente atribuída a robustas evidências clínicas que ressaltam a eficácia da luteína na prevenção da degeneração macular relacionada à idade (DMRI), no aumento do desempenho visual e no fortalecimento da função cognitiva. Este segmento desfruta de ampla aceitação dos consumidores de formatos de entrega como cápsulas, comprimidos e géis macios, que são particularmente adequados para a luteína. Além disso, a maior conscientização sobre saúde, especialmente entre os idosos e aqueles frequentemente expostos a telas, estimulou a demanda por suplementos para saúde ocular, consolidando o status da luteína como ingrediente fundamental nos cuidados com a visão. Os endossos regulatórios e as alegações de saúde em várias regiões fortalecem ainda mais a supremacia do segmento.

Por outro lado, o setor de cosméticos e cuidados pessoais está testemunhando o crescimento mais rápido, com um CAGR de 7,74%. Esse crescimento é impulsionado por um apetite crescente por produtos de beleza ingeríveis, ou nutricosméticos, e linhas de cuidados com a pele que priorizam antioxidantes naturais. Dado o comprovado poder da luteína em proteger a pele do estresse oxidativo e dos danos causados pela luz azul, ela se tornou um ingrediente muito procurado em soluções de beleza tópicas e ingeríveis. O impulso é ainda alimentado por métodos de entrega de ponta, como microencapsulação e nanoemulsões, que aumentam a absorção pela pele, juntamente com uma inclinação crescente dos consumidores em direção a ativos naturais de origem vegetal em produtos antienvelhecimento e de defesa contra UV.

Análise Geográfica

Em 2025, a América do Norte comanda uma participação significativa de 35,42% do mercado, uma posição fortalecida por seu estabelecido arcabouço regulatório. Este arcabouço não apenas inclui as aprovações GRAS da FDA para luteína em alimentos e fórmulas infantis, mas também conta com extensa validação clínica de instituições de pesquisa líderes. A avançada indústria de suplementos alimentares da região prospera com uma base de consumidores que prioriza ingredientes naturais e cientificamente validados como a luteína. As infraestruturas de varejo apoiam o posicionamento de produtos premium, e os consumidores estão cada vez mais dispostos a investir em produtos de saúde funcionais e com rótulo limpo. Além disso, com a Health Canada reconhecendo a luteína como um produto de saúde natural sob o Anexo 1, há um aumento na confiança regulatória, abrindo caminho para expansões de produtos transfronteiriços.

A Ásia-Pacífico está em rápida ascensão, com previsão de um CAGR de 7,29% de 2026 a 2031. O aumento da renda disponível, uma população envelhecida e um maior foco urbano na saúde alimentam esse crescimento. À medida que os hábitos alimentares ocidentais e as tendências de bem-estar se difundem, nações como China e Índia estão experimentando um aumento no consumo de alimentos funcionais e suplementos alimentares. A região também está colhendo os benefícios de endossos regulatórios favoráveis, como a aprovação da União Europeia para ésteres de luteína (E 161b), que auxilia na adoção regional e alinha os padrões de segurança. Os investimentos em produção doméstica e inovações em formatos de alimentos fortificados estão impulsionando a fabricação local e aumentando as exportações.

A América do Sul, juntamente com o Oriente Médio e África, detém um potencial inexplorado significativo, especialmente em nações ricas em calêndula como México e Peru. Essas áreas estão fortalecendo suas capacidades de extração e processamento, capitalizando a disponibilidade de matérias-primas econômicas e um aumento na demanda doméstica. Com a harmonização regulatória e um influxo de investimentos estrangeiros no processamento de alimentos, essas regiões estão preparadas para um desenvolvimento acelerado do mercado nos próximos anos.

Panorama regulatório

A regulamentação da luteína abrange estruturas de aditivos alimentares, suplementos alimentares/novos alimentos e (em alguns mercados) aditivos de cor, o que cria vias de conformidade específicas por região para o mesmo ingrediente carotenoide. Nos Estados Unidos, o acesso ao mercado depende comumente de notificações GRAS da FDA para usos e especificações definidos, e em 2025 a FDA reconheceu a Lutemax Free Lutein da OmniActive Health Technologies para uso em fórmulas infantis, o que amplia as aplicações de nutrição na primeira infância sob uma categoria de alta rigorosidade.

Na China, a Comissão Nacional de Saúde e a Administração Estatal de Regulação de Mercado emitiram a norma GB 1886.382-2025 (Padrão Nacional de Segurança Alimentar para o Aditivo Alimentar Luteína) em março de 2025, substituindo a GB 26405-2011, com conformidade obrigatória a partir de setembro de 2025. Na Europa e no Reino Unido, a luteína é regulamentada como aditivo alimentar permitido (E 161b) sob o Regulamento (UE) nº 231/2012 assimilado, e os fornecedores normalmente alinham as especificações técnicas e a rotulagem a essas listagens de aditivos, juntamente com avaliações de segurança como as orientações do JECFA, usadas como referências globais.

Análise da cadeia de valor

A cadeia de valor da luteína começa com o fornecimento de matéria-prima, dominado pelo cultivo e colheita de calêndula (Tagetes erecta), seguido pelo processamento primário em oleorresina e pela conversão a jusante em ingredientes de luteína padronizados. As principais etapas incluem secagem/peletização (calêndula) ou desidratação (algas), extração por solvente da oleorresina, saponificação para produzir luteína livre, purificação e cristalização, e estabilização em formatos comerciais como pós e cristais, microesferas (beadlets) e suspensões/emulsões oleosas para fornecimento B2B a formuladores de suplementos, alimentos e bebidas, produtos farmacêuticos, ração animal e cosméticos.

O fornecimento a montante está concentrado em regiões-chave de cultivo, como Índia e China, enquanto a capacidade de processamento secundário e formulação está mais distribuída. Os participantes de ingredientes nessas etapas incluem Kemin Industries (FloraGLO), OmniActive Health Technologies (Lutemax), DSM-Firmenich, BASF SE e Chenguang Biotech Group. Os principais riscos da cadeia de valor centram-se na sazonalidade agrícola e na volatilidade de preços da calêndula, além da instabilidade do produto (oxidação e sensibilidade ao calor), o que aumenta a importância do encapsulamento e da fabricação controlada. Os requisitos regulatórios, incluindo as especificações E 161b da UE e os dossiês GRAS da FDA dos EUA para aplicações definidas, afetam a escolha de solventes, os controles de impurezas e as práticas de rastreabilidade entre fornecedores e fabricantes contratados.

Cenário Competitivo

O mercado de luteína está testemunhando uma consolidação média, com os principais players fortalecendo seu domínio. A DSM-Firmenich está lançando uma iniciativa de transformação de vitaminas, com foco no aumento das margens e na integração de tecnologias de fermentação de precisão em sua produção. Essa abordagem não apenas melhora a eficiência da produção, mas também se alinha com a crescente demanda por práticas de fabricação sustentáveis e inovadoras. A Kemin Industries, aproveitando a produção de calêndula cultivada nos EUA e a agricultura vertical, garante conteúdo de pigmento consistente e um fornecimento confiável durante todo o ano. Ao aproveitar a agricultura vertical, a empresa minimiza o impacto ambiental enquanto mantém matérias-primas de alta qualidade. A BASF está se unindo a empresas de biotecnologia para aprimorar a extração por CO₂ supercrítico, visando maiores rendimentos e sustentabilidade. Essa colaboração ressalta o compromisso da BASF em adotar tecnologias avançadas que melhoram a eficiência da extração e reduzem as pegadas de carbono.

Enquanto isso, a Divi's Laboratories Ltd. está sendo pioneira em sistemas de entrega por microencapsulação, aumentando a biodisponibilidade e a estabilidade da luteína. Esses sistemas não apenas melhoram as propriedades funcionais da luteína, mas também expandem seu potencial de aplicação em vários setores. Tais inovações facilitam a segmentação eficaz em usos finais variados, desde cosméticos e alimentos funcionais até ração animal, permitindo que as empresas implementem estratégias de preços premium e atendam a mercados de nicho.

A pesquisa e o desenvolvimento em todo o setor estão se concentrando em sustentabilidade, maior bioefficácia e benefícios de saúde clinicamente comprovados. Numerosos fabricantes estão unindo forças com entidades de pesquisa acadêmica e clínica, conduzindo ensaios clínicos randomizados e controlados para destacar os benefícios da luteína tanto para a saúde ocular quanto cognitiva, com vistas a alegações de rótulo mais amplas. Esses ensaios fornecem evidências científicas robustas, ajudando os fabricantes a diferenciar seus produtos em um mercado competitivo. A corrida por patentes de sistemas de entrega baseados em nanopartículas está se intensificando, com os principais detentores de patentes visando o licenciamento de propriedade intelectual como estratégia para ampliar sua presença no mercado.

Líderes do Setor de Luteína

Kemin Industries, Inc.

Allied Biotech Corporation

OmniActive Health Technologies

DSM-Firmenich N.V.

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A aprovação regulatória em categorias sensíveis de nutrição e especificações de produto mais rígidas estão expandindo o espaço de formulação de maior valor para fornecedores de luteína capazes de fornecer documentação robusta, dados de estabilidade e rastreabilidade. Uma prova concreta é o reconhecimento pela FDA em 2025 da Lutemax Free Lutein da OmniActive Health Technologies para fórmulas infantis, o que estende os usos endereçáveis da luteína além dos suplementos para adultos, chegando à nutrição na primeira infância. Nesse segmento, os requisitos de qualificação e consistência de ingredientes são rigorosos e tendem a favorecer produtores estabelecidos com cadeias de suprimento validadas.

A diversificação de fornecimento impulsionada pela tecnologia também está criando espaço além da extração de calêndula, particularmente para reduzir a exposição à volatilidade agrícola e apoiar a demanda de grau nutracêutico. Em julho de 2025, pesquisadores da KAIST relataram uma Corynebacterium glutamicum modificada geneticamente produzindo 1,78 g/L de luteína, apontando para o progresso contínuo em plataformas microbianas para opções de fornecimento baseadas em fermentação. Do lado da demanda, a autorização da UE para a luteína como aditivo de cor alimentar (E 161b) apoia o posicionamento multifuncional (cor mais antioxidante ou benefícios à saúde) em alimentos e bebidas fortificados, e a inovação em sistemas de liberação, incluindo microencapsulamento, microesferas (beadlets) e dispersões oleosas, aborda as restrições de formulação que limitaram a adoção da luteína em formatos processados a calor e prontos para beber.

Desenvolvimentos recentes do setor

- Março de 2026: A OmniActive Health Technologies e a Sirio Pharma anunciaram uma grande colaboração para expandir o portfólio de formatos finais de luteína e acelerar a comercialização nos principais mercados. A parceria enfatiza formas de dosagem amigáveis ao consumidor e distribuição em múltiplos mercados, indicando uma abordagem mais ampla além de lançamentos de produtos isolados.

- Junho de 2025: A OmniActive Health Technologies recebeu o reconhecimento da FDA dos EUA para o uso da Lutemax Free Lutein em fórmulas infantis sob a via GRAS. O marco expande o uso permitido da luteína para a nutrição na primeira infância, uma aplicação altamente regulamentada com expectativas rigorosas de segurança e especificação. Isso fortalece o posicionamento da OmniActive junto aos fabricantes de fórmulas infantis e eleva o padrão de documentação entre os fornecedores concorrentes.

- Fevereiro de 2024: A Divi's Laboratories iniciou as operações da Fase I em sua unidade de fabricação Kakinada Unit-III. O local apoia a integração vertical a montante ao produzir materiais de partida para as unidades de fabricação principais da Divi's e amplia as capacidades relevantes para a fabricação de APIs nutracêuticas. A maior internalização de insumos a montante pode melhorar a confiabilidade do fornecimento e o controle de custos para ofertas de grau ingrediente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como o valor do ingrediente luteína vendido para uso comercial, em que a luteína é fornecida como um grau de ingrediente identificável em formas comuns, como pó, microesferas (beadlet), dispersão oleosa ou material cristalino.

Exclusões de escopo: produtos finais de consumo (por exemplo, cápsulas para saúde ocular ou alimentos fortificados) e misturas amplas de carotenoides que não são claramente vendidas como luteína são excluídos.

Visão geral da segmentação

- Por Fonte

- Natural

- Sintética

- Por Grau

- Grau para Ração

- Grau Alimentício

- Grau Farmacêutico

- Grau Cosmético

- Grau Nutracêutico

- Por Forma

- Pó e Cristais

- Grânulos

- Suspensões/Emulsões em Óleo

- Outros

- Por Aplicação

- Suplementos Alimentares

- Alimentos e Bebidas

- Produtos Farmacêuticos

- Ração Animal

- Cosméticos e Cuidados Pessoais

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites iniciais e manter as premissas ancoradas em sinais públicos que podem ser reverificados. Recorremos principalmente a dados oficiais de agricultura e comércio para calêndula e insumos botânicos, estatísticas de importação e exportação, e referências relacionadas a aditivos alimentares e suplementos de reguladores (onde as permissões e níveis de uso da luteína são discutidos).

Para apoiar este trabalho, também revisamos fontes como portais de comércio de linhas alfandegárias e tarifárias, agências governamentais de agricultura, periódicos revisados por pares de nutrição e oftalmologia, e publicações de associações comerciais ligadas a pigmentos e ingredientes nutracêuticos. Registros de empresas, apresentações a investidores e comunicados de imprensa confiáveis foram usados para confirmar adições de capacidade, posicionamento de produtos e direção geral de preços. Em alguns casos, assinaturas pagas para dados financeiros de empresas e bases de dados de patentes foram usadas para validar mudanças de propriedade e atividade de inovação. As fontes listadas acima são apenas ilustrativas, já que muitas outras referências também foram verificadas durante a validação e o esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão o que observamos em fontes públicas, especialmente os preços realizados, as divisões por grau e como a demanda está mudando por aplicação. Conversamos com uma combinação de fornecedores de ingredientes, formuladores a jusante, distribuidores e especialistas técnicos na APAC, EMEA e Américas, e depois usamos essas informações para confirmar as premissas-chave que orientam os resultados do modelo.

Distribuição dos entrevistados na pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 43% |

| Nível médio: 61% | Líderes funcionais/de unidade: 32% | EMEA: 35% |

| Participantes menores: 14% | Gerentes: 55% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é construído usando uma abordagem top-down, na qual os sinais de produção e comércio para as principais rotas de fornecimento botânico e de ingredientes são traduzidos em um pool de demanda endereçável de ingredientes, e depois convertidos em valor usando preços consistentes com o mercado. Como os rótulos de relatório podem variar por país e grau, focamos na parcela que é comercialmente vendida como ingrediente luteína e, então, alocamos essa parcela entre os principais usos consumidores.

Para manter os totais realistas, corroboramos esses números com aproximações seletivas bottom-up, como verificações amostrais de receita de fornecedores, feedback de canais sobre movimento de volume, e uma construção simples de PMV multiplicado pelo volume para os casos de uso mais visíveis. As entradas que movem significativamente o modelo incluem os preços do ingrediente luteína por grau e forma, a disponibilidade de cultivo e extração de calêndula, a demanda impulsionada pelo posicionamento em saúde ocular e nutrição, o uso em ração animal para pigmentação, e a dependência regional de importação que afeta os custos entregues. As previsões são moldadas principalmente por meio de análise de cenários, em que as trajetórias de demanda e preços são ajustadas com base no consenso de especialistas e depois testadas sob estresse em relação ao que distribuidores e formuladores esperam que mude nos próximos anos. Quando lacunas aparecem nos dados a nível de empresa, os valores são preenchidos usando médias de pares e indicadores baseados em capacidade, sendo revisados novamente durante as entrevistas.

Validação de dados e ciclo de atualização

A validação é realizada por meio de verificações cruzadas estruturadas em pelo menos três ângulos: indicadores de fornecimento, lógica de precificação e sinais de demanda de uso final. Comparamos os resultados do modelo com métricas independentes, como fluxos comerciais, mudanças de capacidade reportadas e faixas de preço observadas, e depois investigamos qualquer variação que pareça grande demais para uma determinada região ou aplicação.

Antes da aprovação final, o modelo é revisado em múltiplas etapas para que as premissas e os cálculos sejam verificados quanto à consistência e integridade aritmética. Se uma mudança inesperada for observada, como uma oscilação de matéria-prima ou uma grande redefinição de preços, os especialistas relevantes são recontatados para confirmar se é temporária ou estrutural. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando eventos materiais podem alterar a demanda ou o fornecimento, seguidas por uma revisão final antes da entrega para que as atualizações mais recentes sejam refletidas.

Tamanho do mercado de luteína da Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas para a luteína podem parecer diferentes mesmo quando o nome do tema é o mesmo, já que o escopo contabilizado e a lógica de precificação por trás dos totais nem sempre estão alinhados. As diferenças também vêm do ano-base selecionado, da forma como a inflação e o momento cambial são tratados, e se o número é construído como um mercado de ingredientes ou um mercado de produto final.

Ao acompanhar os preços realizados por grau de ingrediente e verificar a dependência de importação por região, a Mordor Intelligence mantém o total do mercado de luteína vinculado às vendas puras do ingrediente luteína, em vez de misturas amplas de carotenoides ou receitas de produtos de consumo, o que é uma razão prática pela qual os valores publicados não coincidem. Além disso, algumas estimativas aplicam um crescimento de demanda mais agressivo em suplementos sem correspondê-lo à disponibilidade de fornecimento e às mudanças de custo entregue, o que pode ampliar a diferença ao longo do tempo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 427,42 milhões de USD (2026) | |

| Consultoria Global A | 387,69 milhões de USD (2025) | Usa um ano-base diferente e não separa claramente a receita do ingrediente luteína pura da divulgação da categoria adjacente de carotenoides, o que pode alterar o total inicial antes da aplicação da previsão. |

| Editora do Setor B | 283,13 milhões de USD (2025) | Parece adotar um limite de receita mais restrito e uma base de precificação mais conservadora, o que pode ocorrer quando misturas de grau inferior e demanda específica por aplicação são excluídas ou avaliadas com PMVs assumidos mais baixos. |

A comparação mostra que a maior parte da variação é explicada pelo que é contabilizado como luteína e por como o preço é definido no ano-base, seguido de como o crescimento da demanda é incorporado em suplementos e uso em ração. Quando o escopo é mantido consistente com as vendas puras de ingredientes e as premissas de preço e volume são verificadas em relação a sinais comerciais e de canal, o tamanho de mercado resultante torna-se mais fácil de rastrear e reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de luteína e qual é a sua taxa de crescimento?

O mercado de luteína valia USD 427,42 milhões em 2026 e está projetado para atingir USD 567,94 milhões até 2031, refletindo um CAGR de 5,85%.

Qual fonte domina o fornecimento?

A luteína natural da calêndula comanda uma participação de 70,62%, com uma previsão de CAGR de 7,62% devido à forte demanda por rótulos limpos.

Por que a luteína está sendo cada vez mais adicionada a fórmulas infantis?

A aprovação GRAS da FDA confirmou a segurança em 2025, permitindo que os fabricantes visem o desenvolvimento visual e cognitivo nos primeiros anos de vida.

Qual aplicação está se expandindo mais rapidamente?

Cosméticos e cuidados pessoais apresentam o maior CAGR de 7,74%, aproveitando as propriedades antioxidantes e de filtragem de luz azul da luteína.

Página atualizada pela última vez em: