Tamanho e Participação do Mercado de Pectina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

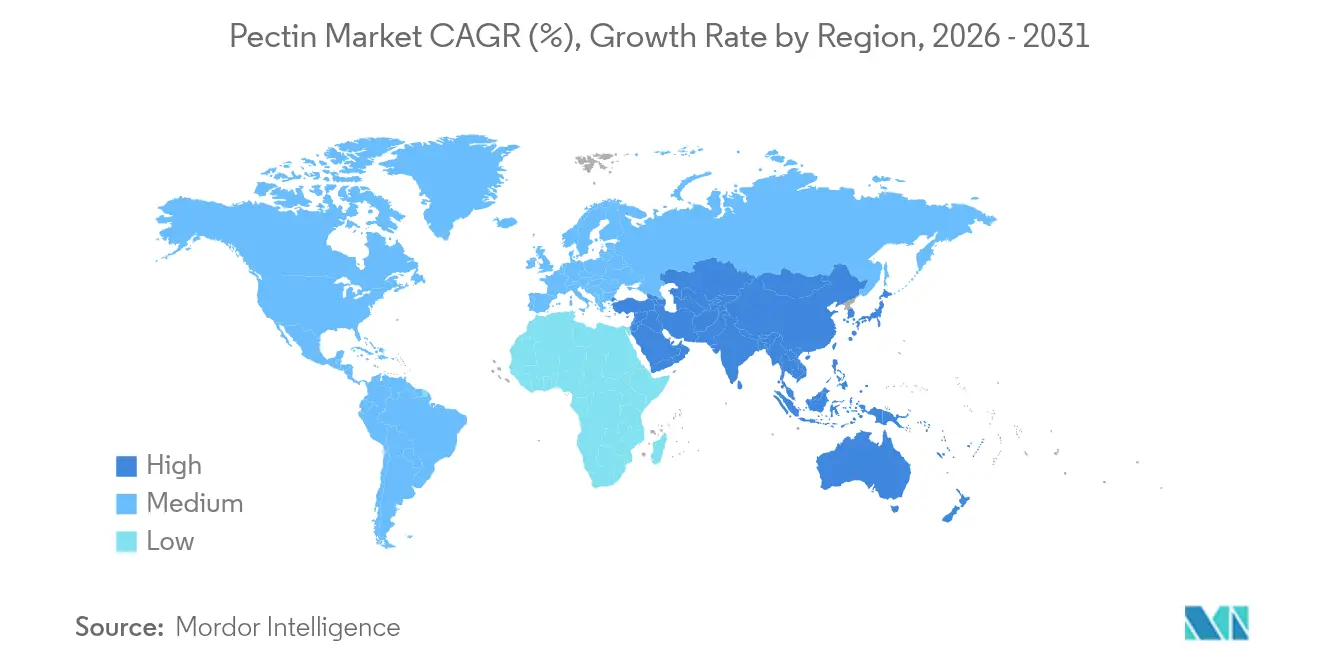

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

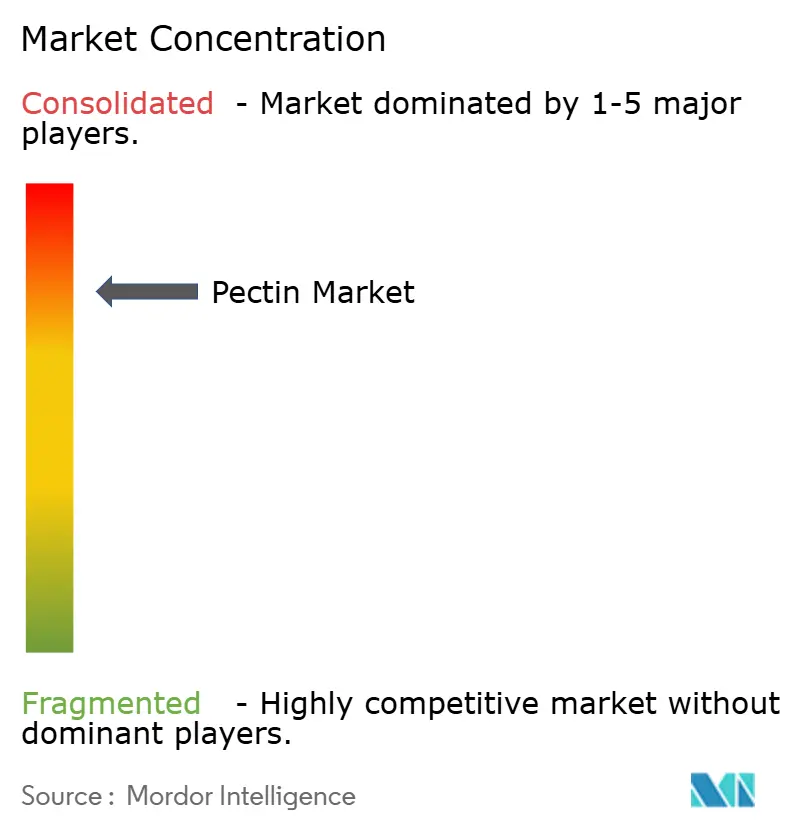

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pectina por Mordor Intelligence

O tamanho do mercado de pectina deve crescer de USD 1,07 bilhão em 2025 para USD 1,13 bilhão em 2026 e está previsto para atingir USD 1,52 bilhão até 2031 a um CAGR de 6,05% no período 2026-2031. As pressões regulatórias sobre os hidrocoloides sintéticos estão se intensificando, enquanto a demanda por ingredientes reconhecíveis cresce[1]Fonte: Comissão Europeia,"Novas regras entram em vigor para uma economia de embalagens mais sustentável e competitiva", environment.ec.europa.eu. Além disso, as aplicações funcionais desses ingredientes estão se expandindo nos setores farmacêutico e de embalagens, impulsionando um crescimento constante do mercado. A pectina derivada de frutas cítricas, conhecida por suas superiores propriedades de gelificação, permanece na liderança. No entanto, uma queda de 24% na produção de frutas cítricas do Brasil, aliada a uma doença de amarelecimento que afeta 40% das plantações, está pressionando a disponibilidade dessa matéria-prima e elevando os preços. A Europa lidera o movimento, impulsionada por mandatos rigorosos sobre embalagens recicláveis, que por sua vez fomentam investimentos em polímeros naturais. Essas regulamentações estão incentivando os fabricantes a explorar alternativas sustentáveis, consolidando ainda mais a posição da Europa no mercado. Enquanto isso, a região Ásia-Pacífico está registrando o crescimento de demanda mais acelerado, com um CAGR de 7,19%. Esse aumento é parcialmente atribuído à recente aprovação da China de balas, bebidas e chocolates à base de pectina em regulamentações preliminares, o que deve abrir novas oportunidades para os fabricantes da região. No âmbito farmacêutico, a bioimpressão 3D e a medicina personalizada estão emergindo como segmentos lucrativos. Os hidrogéis de pectina, reconhecidos por sua biocompatibilidade, estão conquistando nichos em sistemas de liberação de fármacos e engenharia de tecidos, oferecendo soluções inovadoras para aplicações médicas avançadas.

Principais Conclusões do Relatório

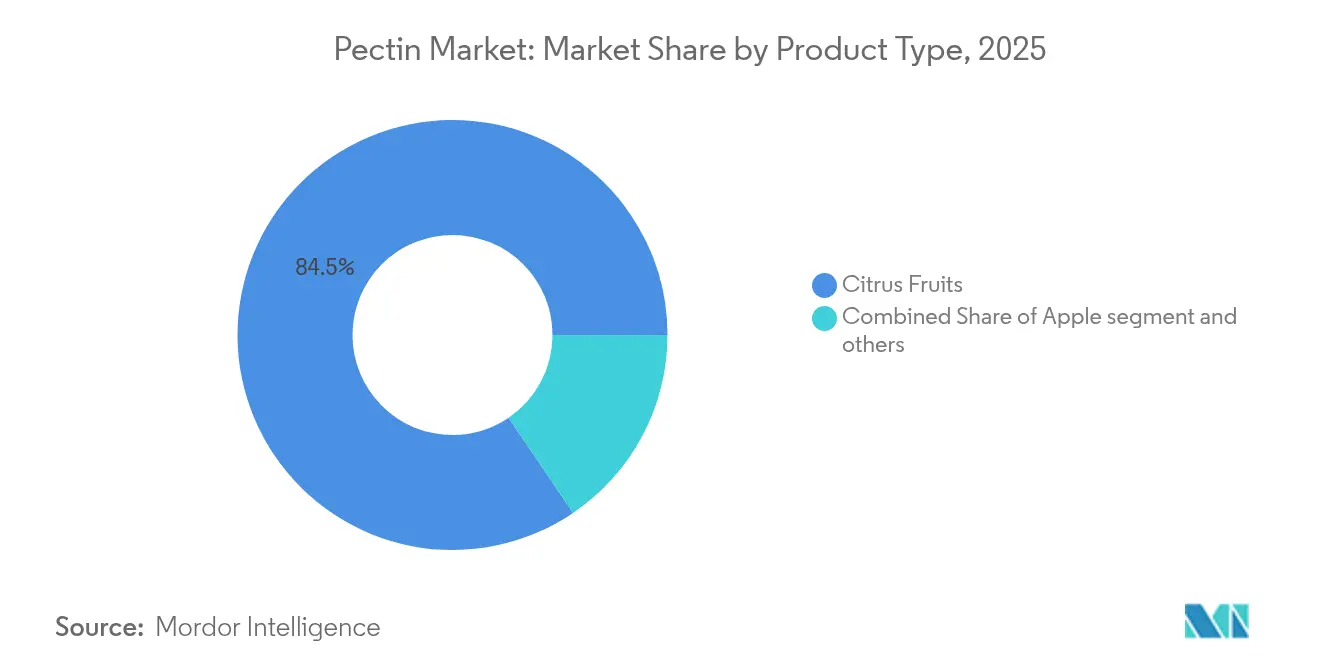

- Por fonte, as frutas cítricas representaram 84,48% da participação do mercado de pectina em 2025, e a maçã está projetada para expandir a um CAGR de 6,38% de 2026 a 2031.

- Por tipo, a pectina de alto metoxil liderou com 58,35% da receita em 2025, enquanto as variantes de baixo metoxil devem crescer a um CAGR de 6,42% até 2031.

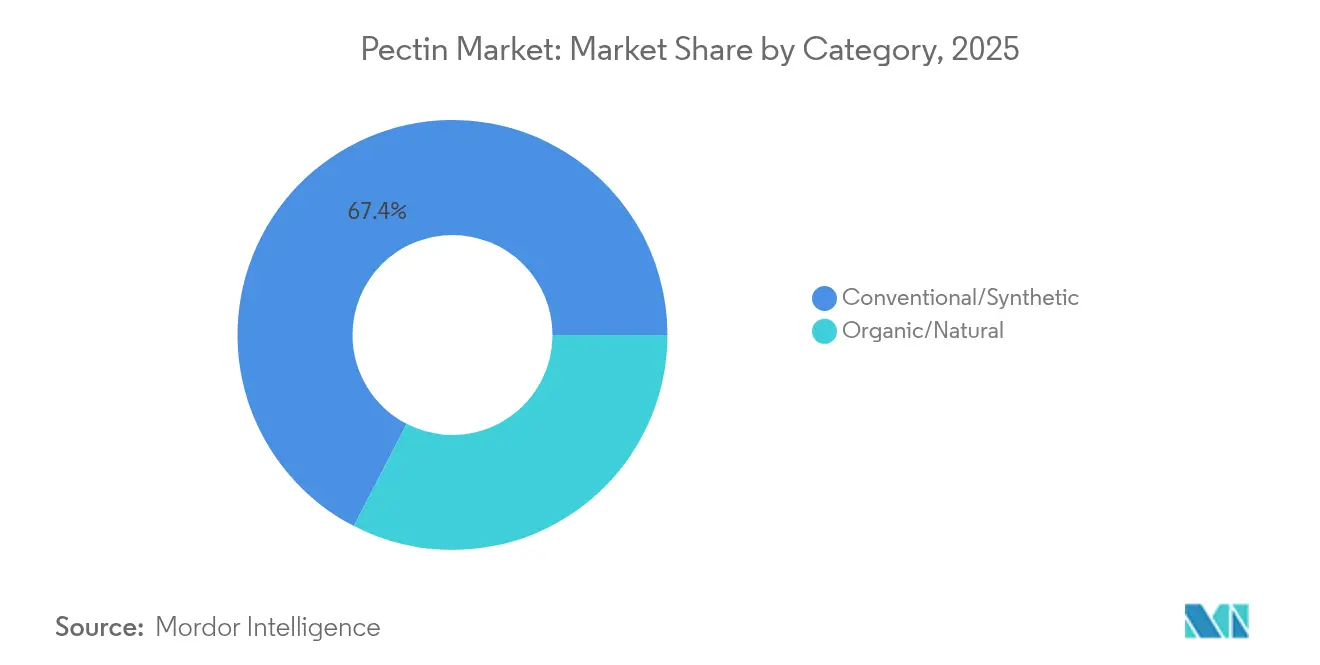

- Por categoria, os graus convencionais detinham 67,42% da participação do tamanho do mercado de pectina em 2025, mas os graus orgânicos estão previstos para registrar um CAGR de 6,79% até 2031.

- Por aplicação, alimentos e bebidas contribuíram com 75,25% da receita de 2025; os usos farmacêuticos registram o maior CAGR esperado de 6,74% durante 2026-2031.

- Por geografia, a Europa capturou 29,60% em 2025, enquanto a Ásia-Pacífico está projetada para apresentar o avanço mais rápido com um CAGR de 7,03% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pectina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por ingredientes naturais e de rótulo limpo | +1.8% | Global, com mercados premium na América do Norte e na UE liderando a adoção | Médio prazo (2-4 anos) |

| Aumento do consumo de produtos alimentícios embalados | +1.2% | Núcleo na Ásia-Pacífico, com expansão para a América Latina e MEA | Longo prazo (≥ 4 anos) |

| Crescente migração para confeitaria à base de plantas/vegana | +0.9% | América do Norte e UE, expandindo-se para mercados urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da bioimpressão 3D habilitada por pectina e medicamentos personalizados | +0.7% | América do Norte, UE, com ganhos iniciais nos centros de pesquisa de Boston, Basileia e Copenhague | Longo prazo (≥ 4 anos) |

| Adoção de pectina em filmes de embalagem de alimentos biodegradáveis | +0.6% | Liderança regulatória da UE, expandindo-se para a Califórnia e o Canadá | Médio prazo (2-4 anos) |

| Regulamentações de economia circular que valorizam resíduos agroindustriais | +0.5% | UE, com estruturas emergentes no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por ingredientes naturais e de rótulo limpo

À medida que os consumidores examinam cada vez mais as listas de ingredientes, os fabricantes estão substituindo espessantes artificiais por pectina, que possui status GRAS e benefícios como fonte de fibras. A pectina, derivada de fontes naturais como frutas cítricas e maçãs, está alinhada com a crescente demanda por produtos de rótulo limpo e oferece benefícios funcionais, como melhora de textura e estabilidade em formulações alimentícias. A decisão da FDA dos EUA de excluir aditivos corantes naturais das avaliações ambientais sinaliza um claro endosso dos insumos de origem vegetal, incentivando ainda mais o uso de ingredientes naturais[2]Fonte: Registro Federal," Protocolo de Petição de Aditivo Corante da Phytolon Ltd.", www.federalregister.gov. Na Europa, os varejistas estão etiquetando as prateleiras com rótulos "livre de", favorecendo hidrocoloides reconhecíveis como a pectina. Essa tendência está levando os processadores a investir mais em pectina rastreável e de origem sustentável, pois esses atributos ressoam com consumidores ambientalmente conscientes e estão alinhados com os requisitos regulatórios. Além disso, os proprietários de marcas que realizam e publicam auditorias abrangentes da cadeia de suprimentos estão observando uma rotatividade mais rápida nas prateleiras, ressaltando a vantagem comercial para os fornecedores que priorizam transparência, sustentabilidade e práticas de abastecimento ético.

Crescimento do consumo de alimentos embalados

À medida que a urbanização avança e os domicílios com dupla renda se tornam a norma na Ásia-Pacífico, cresce a dependência de alimentos com longa vida útil, devido à sua praticidade, acessibilidade e durabilidade prolongada. A pectina, um polissacarídeo natural derivado das paredes celulares de plantas, é amplamente utilizada em aplicações alimentícias por sua capacidade de aumentar a viscosidade, melhorar a sensação na boca e reter umidade. Ela desempenha um papel fundamental em molhos, sobremesas e refeições prontas, garantindo que embalagens com porções controladas possam suportar longos ciclos logísticos sem depender de estabilizantes sintéticos. Essa funcionalidade torna a pectina um ingrediente essencial na produção de alimentos de alta qualidade com longa vida útil, especialmente em uma região onde os desafios logísticos e as diversas preferências dos consumidores são proeminentes. Com o objetivo de atender aos gostos locais enquanto mantêm padrões globais de qualidade, gigantes multinacionais como a Kraft Heinz estão estabelecendo centros regionais de inovação em Singapura. Esses centros se concentram no desenvolvimento de receitas adaptadas às preferências regionais, aproveitando insights locais para criar produtos que ressoem com os consumidores. Essa abordagem estratégica impulsionou significativamente os volumes de contratos regionais de pectina, aumentando ainda mais sua demanda no mercado e consolidando seu papel no cenário em evolução da indústria alimentícia.

Migração para a confeitaria à base de plantas

Em 2023, a maioria dos novos lançamentos de balas de goma favoreceu a pectina em detrimento da gelatina, com o objetivo de atender às demandas dos mercados vegano e halal, ao mesmo tempo em que destacava uma preferência mais ampla dos consumidores por alternativas a ingredientes de origem animal. Essa transição reflete a crescente demanda dos consumidores por alternativas à base de plantas, impulsionada por considerações éticas, dietéticas e ambientais. Uma análise de preço de varejo revela que as balas de goma de pectina obtêm margens unitárias até 12% maiores do que suas contrapartes de gelatina, equilibrando efetivamente as disparidades de custo de ingredientes para os proprietários de marcas. Essas vantagens de textura também estão sendo aproveitadas em snacks de frutas e geleias com baixo teor de açúcar, onde as propriedades funcionais da pectina, como gelificação aprimorada, estabilidade e compatibilidade com formulações de rótulo limpo, desempenham um papel crucial. Essa tendência tem sido fundamental para impulsionar um crescimento sustentado de dois dígitos em unidades de manutenção de estoque nos canais de conveniência, à medida que os fabricantes continuam a inovar para atender às preferências em evolução dos consumidores. Além disso, a adoção da pectina está alinhada com o foco crescente em ofertas de produtos saudáveis e sustentáveis, consolidando ainda mais sua posição no mercado.

Bioimpressão 3D e medicamentos personalizados

Matrizes estáveis em pH fisiológico tornam os hidrogéis de pectina ideais para encapsular ingredientes farmacêuticos ativos em formas de dosagem impressas em 3D. Esses hidrogéis fornecem um mecanismo de liberação controlada, garantindo a estabilidade e a eficácia dos ingredientes ativos. Em 2025, a FDA aprovou o primeiro ensaio clínico humano de um implante bioimpresso em 3D à base de pectina, estabelecendo um precedente regulatório significativo e destacando a crescente aceitação das tecnologias de bioimpressão na área da saúde. Essa aprovação ressalta o potencial dos materiais à base de pectina no avanço da medicina personalizada e das terapias regenerativas. Os fabricantes de ingredientes especiais estão cada vez mais colaborando com startups de tecnologia médica para co-criar biotintas, que são essenciais para o desenvolvimento de produtos bioimpressos avançados. Essas parcerias visam aproveitar as propriedades únicas da pectina para aplicações inovadoras, abrindo caminho para um segmento lucrativo que desloca os fluxos de receita das aplicações alimentícias tradicionais para usos médicos e farmacêuticos de alto valor. Essa diversificação não apenas aumenta a lucratividade, mas também posiciona esses fabricantes como atores-chave no mercado de bioimpressão em rápida evolução.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de hidrocoloides sintéticos de menor custo | -1.4% | Global, com pressão de preços mais aguda em mercados emergentes sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de frutas cítricas e oscilações de preços | -1.1% | Cadeia de suprimentos global, com interrupções no Brasil e na Flórida afetando os preços mundiais | Médio prazo (2-4 anos) |

| Alto investimento de capital para tecnologias de extração "verde" em escala industrial | -0.8% | Regiões de fabricação na Europa, América do Norte e Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Escrutínio ESG da pegada de carbono da extração à base de ácido | -0.6% | UE e América do Norte, expandindo-se para cadeias de suprimentos multinacionais conscientes de ESG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de hidrocoloides sintéticos de menor custo

As marcas de alimentos para o mercado de massa em economias sensíveis ao preço estão cada vez mais tentadas por espessantes de origem química, como amidos modificados e carboximetilcelulose, que frequentemente têm preços 35% mais baixos do que a pectina em base de sólidos. Essas alternativas fornecem uma solução econômica para os fabricantes que visam reduzir as despesas de produção sem comprometer a funcionalidade do produto. Quando as alegações de rótulo limpo ficam em segundo plano, os gerentes de compras são mais propensos a fazer substituições, limitando a adoção de pectina em produtos específicos de panificação e laticínios. Essa tendência representa um desafio para a adoção da pectina, especialmente em regiões onde a sensibilidade ao custo supera a demanda dos consumidores por ingredientes naturais. Em resposta, os principais fornecedores de pectina estão agora oferecendo pacotes de serviços técnicos integrados, com o objetivo de otimizar os níveis de dosagem, melhorar o desempenho do produto e reduzir a diferença de custo. Esses pacotes de serviços geralmente incluem suporte à formulação, testes de aplicação e estratégias de redução de custos, permitindo que os fabricantes alcancem a qualidade desejada do produto enquanto gerenciam as despesas de forma eficaz.

Volatilidade no fornecimento de frutas cítricas e oscilações de preços

A safra de frutas cítricas do Brasil, gravemente impactada pela doença do amarelecimento, registrou um declínio substancial na temporada 2024-2025 em comparação com o ano anterior. Essa redução acentuada afeta significativamente o mercado global de pectina, uma vez que a maioria dos insumos de pectina é derivada de cascas geradas durante o processamento de suco. Qualquer escassez de cascas de frutas cítricas perturba a cadeia de suprimentos, influenciando os preços contratuais e estendendo os prazos de entrega para a produção de pectina. A disponibilidade reduzida de cascas de frutas cítricas criou um efeito cascata, impactando não apenas os refinadores de pectina, mas também as indústrias a jusante que dependem da pectina como ingrediente-chave, como os fabricantes de alimentos e bebidas. Em resposta a essa dinâmica, os futuros de suco quase dobraram desde 2023, elevando ainda mais os custos de insumos para os refinadores de pectina e criando pressões financeiras adicionais em toda a cadeia de suprimentos. Para mitigar esses desafios, os principais compradores estão diversificando suas estratégias de abastecimento, recorrendo a derivados de maçã e beterraba sacarina. No entanto, continuam enfrentando dificuldades para adaptar as formulações às diferentes propriedades reológicas dessas fontes alternativas, o que impacta a consistência do produto, o desempenho e a eficiência geral da produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Diversificação do Fornecimento Além das Frutas Cítricas

Em 2025, a pectina derivada de frutas cítricas detém uma participação dominante de 84,48% do mercado. Essa posição de liderança ressalta a robusta infraestrutura de processamento que sustenta as fontes cítricas, aliada às suas valorizadas propriedades de gelificação, muito procuradas em inúmeras aplicações. No entanto, desafios se avizinham para o fornecimento de cascas de frutas cítricas do Brasil, que enfrenta escassez e ameaças de doenças, mantendo provavelmente os preços elevados pelo menos até 2027. Diante disso, os principais processadores europeus estão mudando de rumo, canalizando investimentos em linhas de processamento com múltiplos insumos para ampliar sua base de matérias-primas. Os fornecedores também estão ampliando suas opções, recorrendo a alternativas como polpa de girassol e beterraba sacarina. Essas iniciativas visam alinhar-se com os mandatos regionais de valorização de resíduos, embora replicar a resistência do gel da pectina cítrica represente um obstáculo técnico. Com a segurança do fornecimento em primeiro plano, os proprietários de marcas estão firmando contratos plurianuais com empresas integradas de suco, garantindo um fluxo consistente de volumes de cascas.

Por outro lado, a pectina derivada de maçã está em trajetória de crescimento, com projeções indicando uma taxa de crescimento anual composta (CAGR) de 6,38%. Esse aumento é impulsionado principalmente pelos setores de confeitaria e laticínios, que buscam alternativas confiáveis diante da iminente escassez de frutas cítricas. As inovações em extração, especialmente os métodos assistidos por ultrassom, estão conferindo à pectina de maçã uma vantagem competitiva. Esses avanços, predominantemente observados na China e na Turquia, não apenas ampliam os rendimentos de extração, mas também reduzem o consumo de solventes em até 30%, fortalecendo tanto a sustentabilidade quanto a relação custo-benefício. Esses progressos capacitam a pectina de maçã a competir de forma mais acirrada em segmentos antes dominados por suas contrapartes cítricas. Em essência, a rápida ascensão do segmento derivado de maçã ressalta uma mudança de paradigma nas preferências dos compradores, que passam a valorizar a consistência do fornecimento ao lado dos atributos funcionais e ecológicos.

Por Tipo: Força do Alto Metoxil e Impulso do Baixo Metoxil

Em 2025, a pectina de alto metoxil, representando 58,35% da receita total, domina o mercado, principalmente devido ao seu papel essencial em conservas com alto teor de açúcar e recheios de panificação. A supremacia desse segmento decorre do uso predominante da pectina de alto metoxil em produtos que exigem gelificação em ambientes açucarados, onde ela forma géis robustos e estáveis de forma eficaz. Sua aplicação de longa data em receitas tradicionais de geleias e recheios garante uma demanda consistente e uma receita de mercado notável. O papel fundamental da pectina de alto metoxil na obtenção das texturas desejadas e da vida útil em conservas ressalta sua insubstituibilidade, especialmente em mercados que priorizam esses atributos. Além disso, os fabricantes encontram vantagem em suas demandas de processamento relativamente simples quando comparadas a variedades de pectina mais complexas. Em conjunto, a significativa presença de mercado da pectina de alto metoxil ressalta seu papel vital nos setores alimentícios tradicionais.

Por outro lado, a pectina de baixo metoxil é o segmento de crescimento mais rápido do mercado de pectina, com um CAGR projetado de 6,42% até 2031, superando o crescimento geral do mercado. Esse aumento é impulsionado por um apetite crescente por ofertas com baixo teor de açúcar e calorias reduzidas, aliado a um interesse crescente em usos farmacêuticos e nutracêuticos. A capacidade distintiva da pectina de baixo metoxil de gelificar em ambientes com baixo teor de açúcar por meio de reticulação induzida por cálcio a posiciona como uma escolha preferencial para formulações mais saudáveis, como geleias com açúcar reduzido. O mercado dessas geleias atingiu USD 264 milhões em 2025, com uma taxa de crescimento anual prevista de 7,4%. No entanto, trabalhar com pectina de baixo metoxil exige um controle meticuloso dos níveis de pH e cálcio, representando desafios para produtores menores sem ferramentas sofisticadas de monitoramento de íons. O segmento também se destaca em balas de goma para suplementos dietéticos, onde alcança a textura desejada sem sacarose, e em produtos farmacêuticos, facilitando o encapsulamento de bioativos delicados sem risco de desnaturação proteica. Essas aplicações pioneiras desempenham um papel fundamental em sua rápida ascensão no mercado.

Por Categoria: Volumes Convencionais e Prêmios Orgânicos

Em 2025, os graus convencionais de pectina detinham uma participação de mercado dominante de 67,42%. Essa posição de liderança pode ser atribuída aos processadores integrados de frutas cítricas que aproveitam as economias de escala, permitindo-lhes produzir pectina de forma eficiente e econômica. Com cadeias de suprimentos estabelecidas e infraestruturas de processamento robustas, esses processadores garantem volumes consistentes e preços competitivos, consolidando o status da pectina convencional como a escolha preferida de inúmeros fabricantes. Mesmo em meio a uma ênfase crescente na sustentabilidade, a pectina convencional mantém seu apelo nos mercados convencionais, graças aos seus menores custos de produção e ampla disponibilidade. Além disso, os processadores que favorecem os métodos convencionais frequentemente recorrem à hidrólise ácida. Embora esse método seja menos ecológico, sua natureza estabelecida e escalabilidade o tornam uma escolha preferida. Essa base sólida garante que a pectina convencional mantenha sua posição, mesmo com o avanço de segmentos alternativos.

Por outro lado, a pectina orgânica está emergindo como o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) projetada de 6,79% até 2031. No entanto, seus volumes atuais ficam aquém dos graus convencionais. O aumento da popularidade da pectina orgânica é amplamente impulsionado por iniciativas lideradas por varejistas com o objetivo de erradicar resíduos de produtos químicos sintéticos. Esse movimento ressoa com consumidores que priorizam ingredientes mais limpos e naturais em seus produtos. No entanto, a produção de pectina orgânica apresenta seus desafios. Custos como taxas de certificação, armazenamento segregado e a necessidade de abastecimento rastreável de cascas inflam as despesas em USD 2,50 a 3,00 adicionais por quilograma em comparação com a pectina convencional. Embora as marcas premium de alimentos e suplementos frequentemente absorvam esses custos, elas os repassam facilmente aos consumidores preocupados com a saúde, que estão mais do que dispostos a pagar um prêmio pela certificação orgânica. Regulamentações mais rígidas, como o Regulamento da UE 2025/40, que endurece as alegações sobre sustentabilidade e reciclabilidade, fortalecem os fornecedores orgânicos genuínos e atuam como um impedimento contra o greenwashing. Além disso, os processadores estão cada vez mais recorrendo a técnicas de extração assistidas por enzimas, uma mudança em relação aos ácidos minerais tradicionais. Isso não apenas está alinhado com os padrões orgânicos, mas também reduz o descarte de águas residuais em aproximadamente 20%. Olhando para o futuro, a sustentabilidade da produção de pectina orgânica depende da adoção de tecnologias de processamento em fluxo contínuo. Essas inovações prometem escalar a produção de forma eficiente, respeitando rigorosamente os mandatos de certificação.

Por Aplicação: Núcleo Alimentício e Potencial Farmacêutico

Em 2025, o setor de alimentos e bebidas dominou o mercado de pectina, representando 75,25% substanciais da receita total. O papel consolidado da pectina em produtos como geleias, preparações de frutas e como estabilizante em laticínios ressalta sua importância. Sua capacidade única de fornecer textura, gelificação e estabilidade a torna insubstituível. Além disso, as marcas de confeitaria estão agora favorecendo as balas de goma de pectina em detrimento da gelatina, atraindo consumidores veganos e garantindo estabilidade térmica em regiões mais quentes. Os fabricantes de bebidas também estão adotando a pectina de baixo metoxil amidada para suspender a polpa de frutas de forma clara, ampliando sua aplicação em sucos premium. Esses usos consolidados e em evolução solidificam a posição de liderança da pectina no mercado.

Por outro lado, embora o setor farmacêutico atualmente detenha uma participação de receita menor, está emergindo como o mercado de crescimento mais rápido para a pectina, com um CAGR notável de 6,74%. Esse aumento é impulsionado por inovações em biofabricação, curativos para feridas e liberação controlada de fármacos, muitas delas próximas ao final dos ensaios clínicos. Os esforços colaborativos entre universidades e fabricantes de ingredientes estão abrindo caminho para filmes bucais à base de pectina, projetados para a absorção rápida de analgésicos. Além disso, embora as marcas de beleza estejam de olho na pectina por seu potencial em melhorar a sensação da pele em cremes, sua adoção nesse domínio ainda está em seus estágios iniciais. Aproveitando a biocompatibilidade e a versatilidade da pectina, o setor farmacêutico está preparado para um crescimento significativo, especialmente à medida que novas tecnologias médicas e sistemas terapêuticos evoluem. Essa mudança ressalta a transição da pectina de seu papel tradicional centrado em alimentos para um ator fundamental nas inovações de saúde e bem-estar.

Análise Geográfica

Em 2025, a Europa deteve uma participação significativa de 29,60% nas vendas, impulsionada por suas ricas tradições em geleias e laticínios, além de iniciativas políticas que promovem embalagens recicláveis. Alemanha e França, beneficiando-se da proximidade com os processadores de casca de citros espanhóis, representam conjuntamente dois terços do volume da região. A sólida infraestrutura regional para o processamento de casca de citros e o foco em sustentabilidade fortaleceram ainda mais sua posição no mercado. Enquanto isso, a Diretiva sobre Plásticos de Uso Único está catalisando subsídios de pesquisa e desenvolvimento para compósitos de filmes de pectina, posicionando os fornecedores locais como pioneiros no domínio das embalagens naturais. Essa diretiva não apenas incentiva a inovação, mas também confere uma vantagem competitiva aos fornecedores europeus no mercado global.

A Ásia-Pacífico está a caminho de registrar uma CAGR de 7,03% de 2026 a 2031. A China, ampliando seu repertório de alimentos saudáveis, é o principal motor dessa onda de demanda. O crescente foco do país em produtos voltados para a saúde e sua expansão da classe média são fatores-chave que contribuem para esse crescimento. Concomitantemente, as atualizações da Autoridade de Segurança e Padrões Alimentares da Índia, alinhando as regulamentações de gomas vitamínicas com os padrões internacionais, estão levando os fabricantes contratados em Gujarat e Maharashtra a investir em cozedores contínuos de geleia de pectina. Esses investimentos devem aumentar a eficiência produtiva e atender à crescente demanda por produtos à base de pectina. Na Indonésia, a expansão da planta de mistura da Cargill em 2024 está otimizando o fornecimento de texturizantes para marcas locais, permitindo que os fabricantes regionais reduzam a dependência de importações e atendam à crescente demanda por texturizantes de alta qualidade.

Enquanto a América do Norte apresenta crescimento estável, os EUA estão conquistando um nicho em ensaios de bioimpressão 3D baseados em pectina, particularmente ao longo do corredor de biotecnologia de Boston a San Diego. O segmento norte-americano de geleias, compotas e conservas impulsiona uma demanda constante por pectina de alto metoxil em formulações tradicionais. Essa inovação deve revolucionar os setores de saúde e farmacêutico, consolidando ainda mais a liderança da região em aplicações avançadas de pectina.

O panorama da América Latina é marcado por contrastes: o Brasil, embora seja uma fonte vital de matéria-prima de cascas, enfrenta déficits de exportação doméstica devido a ineficiências na cadeia de suprimentos e níveis de produção flutuantes. Em contrapartida, o setor de confeitaria do México está aproveitando a pectina para atender aos padrões norte-americanos de importação vegana, que se tornam cada vez mais rigorosos. A adoção no Oriente Médio e na África é gradual, porém impulsionada por investimentos de empresas multinacionais de bebidas nos países do Conselho de Cooperação do Golfo. Esses investimentos estão promovendo o desenvolvimento de instalações de produção locais e aumentando a disponibilidade de produtos à base de pectina na região.

Cenário Competitivo

O Mercado Global de Pectina apresenta consolidação moderada. Em novembro de 2024, a aquisição da CP Kelco pela Tate & Lyle por USD 1,8 bilhão posicionou a entidade combinada como um player líder no mercado global de pectina, fortalecendo significativamente as cadeias de suprimentos globais e aumentando a competitividade do mercado. Concomitantemente, o novo complexo de Parma da DSM-Firmenich e o investimento de USD 50 milhões da Ingredion na modernização de sua instalação em Iowa destacam um forte compromisso com práticas sustentáveis, incluindo métodos de extração verde e o desenvolvimento de soluções de embalagem biodegradável.

As principais prioridades estratégicas no mercado incluem o avanço da flexibilidade com múltiplos insumos, a adoção de técnicas de extração assistidas por enzimas e a exploração de oportunidades em biotintas farmacêuticas. Os players regionais menores se esforçam para se diferenciar com foco em produtos de grau orgânico e na utilização de fluxos locais de resíduos de frutas. No entanto, os custos crescentes associados à conformidade com ESG e a necessidade crescente de capacidades avançadas de pesquisa e desenvolvimento colocam essas entidades menores em maior risco de aquisição por concorrentes maiores.

As empresas de médio porte estão capitalizando acordos de licenciamento para formulações patenteadas de baixo metoxil, permitindo-lhes acessar segmentos de mercado lucrativos sem o investimento significativo normalmente necessário para instalações extensas de pesquisa e desenvolvimento. Esses acordos permitem que as empresas utilizem formulações avançadas desenvolvidas por terceiros, reduzindo o tempo de entrada no mercado e os custos operacionais. Além disso, a implementação de plataformas de rastreabilidade digital, que dependem da leitura de código QR em remessas de cascas, melhora a prontidão para auditorias ao fornecer rastreamento em tempo real e históricos detalhados de produtos. Isso não apenas garante a conformidade com os padrões regulatórios, mas também fortalece as conexões com os clientes ao aumentar a transparência e a confiança na cadeia de suprimentos.

Líderes do Setor de Pectina

Cargill Incorporated

Herbstreith and Fox Corporate Group

International Flavors & Fragrances

Silvateam S.p.A.

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: Em uma iniciativa estratégica, a Tate & Lyle, um player proeminente no setor de alimentos e bebidas, concluiu a aquisição da CP Kelco por USD 1,8 bilhão (EUR 1,6 bilhão), fabricante norte-americana renomada por seus ingredientes especiais de origem natural. Essa aquisição não apenas fortaleceu as ofertas da Tate & Lyle, mas também trouxe para seu portfólio o estimado portfólio da CP Kelco, incluindo produtos como pectina e fibra cítrica.

- Janeiro de 2024: A IFF introduziu o Grindsted Pectin FB 420, desenvolvido especificamente para aplicações de panificação. Essa nova oferta possui atributos sensoriais únicos, tornando-a ideal para recheios de frutas estáveis ao forno, sendo ao mesmo tempo compatível com rótulos limpos e eficiente no processamento.

- Dezembro de 2023: Em Milão, Itália, a Herbstreith & Fox GmbH & Co. KG inaugurou sua mais recente subsidiária, a H&F Italy SRL, marcando uma iniciativa estratégica de entrada no mercado italiano. Essa nova subsidiária visa fortalecer a presença e as operações do Grupo H&F na Itália, atendendo à crescente demanda por seus produtos e serviços na região.

Escopo do Relatório Global do Mercado de Pectina

A pectina é um heteropolissacarídeo ácido estrutural encontrado nas lamelas primária e média e nas paredes celulares de plantas terrestres. É produzida a partir de frutas reais, e suas formas, desde a pectina em pó até a pectina líquida e a pectina comercial produzida em massa, são obtidas inteiramente de plantas.

O mercado estudado é segmentado por fonte, aplicação, tipo e geografia. Por fonte, o mercado estudado é segmentado em frutas cítricas, beterraba sacarina, maçã e outras fontes. Por aplicação, o mercado estudado é segmentado em beleza e cuidados pessoais, alimentos e bebidas, produtos farmacêuticos e outras aplicações. O segmento de alimentos e bebidas é ainda classificado em geleias, compotas e conservas, produtos de panificação, laticínios e outros alimentos e bebidas. O segmento de outras aplicações é ainda classificado em filmes e revestimentos comestíveis, substitutos de papel e espumas e plastificantes. Por tipo, o mercado estudado é segmentado em pectina de alto metoxil e pectina de baixo metoxil. Com base na geografia, o mercado estudado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados em termos de valor em USD.

| Frutas Cítricas |

| Maçã |

| Outras Fontes |

| Pectina de Alto Metoxil (HM) |

| Pectina de Baixo Metoxil (LM) |

| Convencional |

| Orgânico/Natural |

| Alimentos e Bebidas | Geleia, Compota e Conserva |

| Produtos de Panificação | |

| Laticínios | |

| Outros Alimentos e Bebidas | |

| Beleza e Cuidados Pessoais | |

| Produtos Farmacêuticos | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Fonte | Frutas Cítricas | |

| Maçã | ||

| Outras Fontes | ||

| Por Tipo | Pectina de Alto Metoxil (HM) | |

| Pectina de Baixo Metoxil (LM) | ||

| Por Categoria | Convencional | |

| Orgânico/Natural | ||

| Por Aplicação | Alimentos e Bebidas | Geleia, Compota e Conserva |

| Produtos de Panificação | ||

| Laticínios | ||

| Outros Alimentos e Bebidas | ||

| Beleza e Cuidados Pessoais | ||

| Produtos Farmacêuticos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pectina em 2026?

O tamanho do mercado de pectina é de USD 1,13 bilhão em 2026 e está previsto para atingir USD 1,52 bilhão até 2031.

Qual região cresce mais rapidamente até 2031?

A Ásia-Pacífico registra o avanço mais rápido com um CAGR de 7,03%, graças à expansão das aplicações em alimentos saudáveis e confeitaria.

Qual segmento lidera o mercado de pectina por fonte?

Os graus derivados de frutas cítricas dominam com 84,48% da receita de 2025, embora a pectina de maçã seja a alternativa de crescimento mais rápido.

Por que a pectina de baixo metoxil está ganhando popularidade?

As variantes de baixo metoxil gelificam em baixos níveis de açúcar e permitem formulações veganas ou com açúcar reduzido, apoiando o crescimento em balas de goma e produtos farmacêuticos.

Como a volatilidade do fornecimento afeta os preços?

Uma queda de 24% nas safras de frutas cítricas brasileiras e a doença do amarelecimento inflacionam os custos das cascas, elevando os preços da pectina e incentivando a diversificação para fontes de maçã e beterraba.

Página atualizada pela última vez em: