Tamanho e Participação do Mercado de Estanho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 439.89 quilotoneladas |

| Volume do Mercado (2031) | 497.10 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 2.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Estanho por Mordor Intelligence

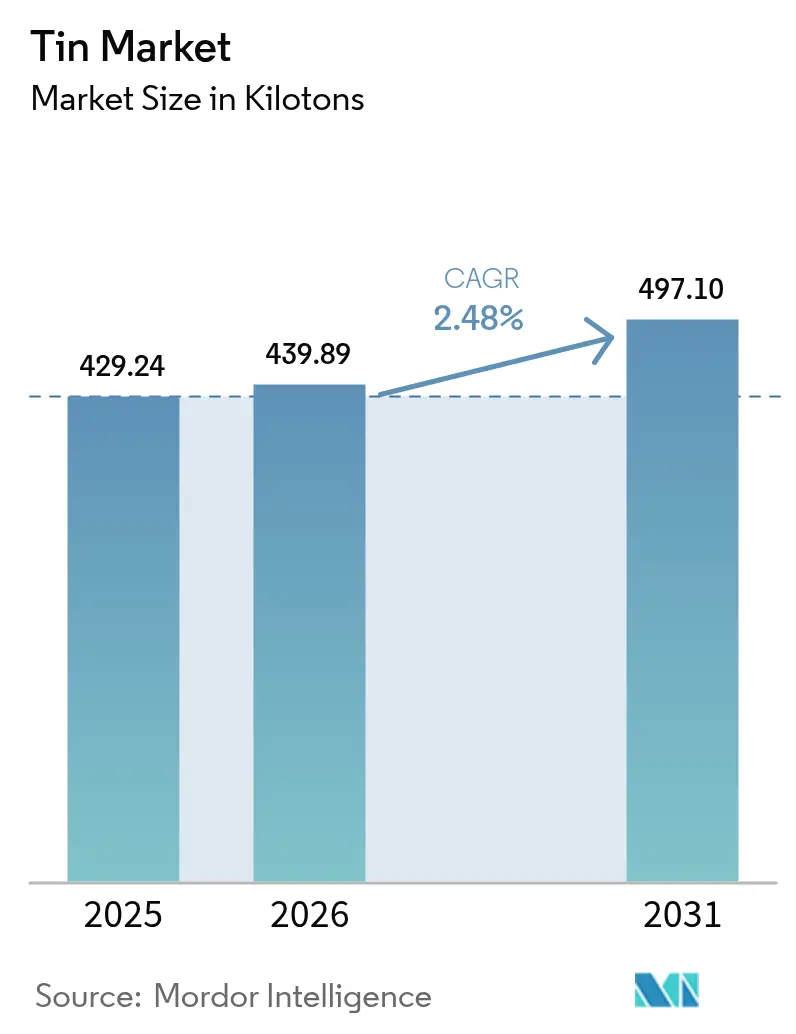

O tamanho do Mercado Global de Estanho em 2026 é estimado em 439,89 quilotoneladas, crescendo a partir do valor de 2025 de 429,24 quilotoneladas, com projeções para 2031 indicando 497,1 quilotoneladas, crescendo a um CAGR de 2,48% no período de 2026 a 2031. A rigidez estrutural causada pela instabilidade política de Mianmar e pelos riscos de fornecimento na República Democrática do Congo sustenta a estabilidade de preços apesar do modesto crescimento em volume. A natureza do metal como subproduto — em que a produção depende da mineração de cobre, chumbo e zinco — amplifica as oscilações de preço em quase 50% em relação aos metais primários e obriga os fabricantes a garantir fontes diversificadas[1]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Aproveitando o Potencial dos Minerais Críticos para o Desenvolvimento Sustentável," UN.org . A Ásia-Pacífico, sede do complexo eletrônico da China e das fundições da Indonésia, absorve cerca de sete décimos da demanda global e registra o crescimento líder da região, enquanto os compradores norte-americanos e europeus aceleram iniciativas de fornecimento local e reciclagem para reduzir a exposição a interrupções no fornecimento.

Principais Conclusões do Relatório

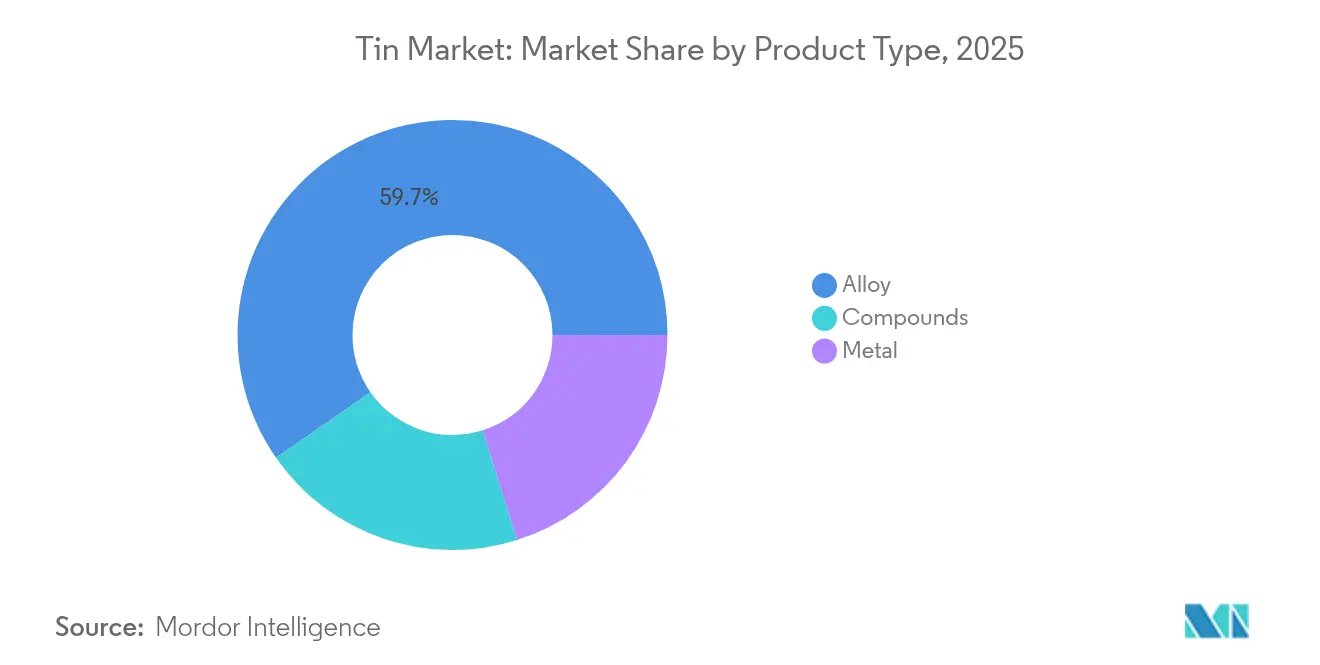

- Por tipo de produto, as ligas capturaram 59,68% da participação do mercado de estanho em 2025, enquanto o segmento de metal está projetado para expandir a um CAGR de 3,05% até 2031.

- Por aplicação, a solda capturou 48,10% do mercado em 2025, enquanto as baterias de chumbo-ácido estão crescendo a um CAGR de 3,72% até 2031.

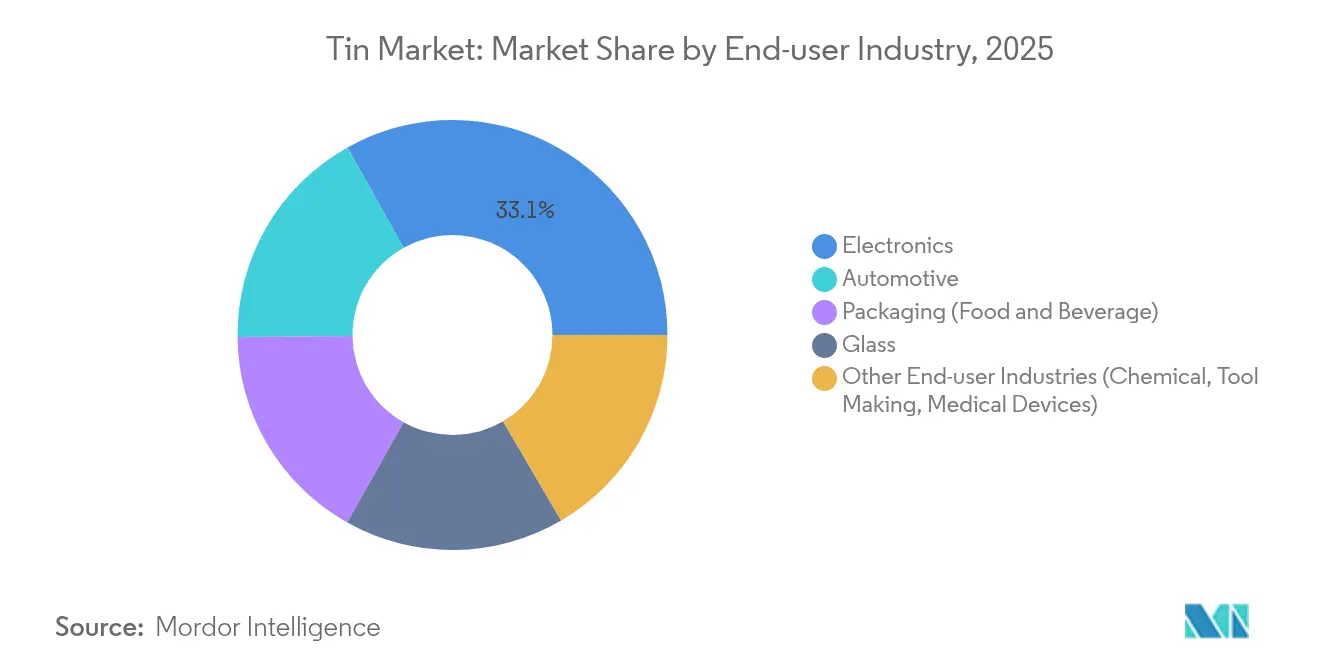

- Por setor de usuário final, o setor automotivo registrou um CAGR de crescimento do mercado de estanho de 3,74% entre 2026 e 2031, enquanto o setor eletrônico reteve 33,12% da participação de receita de 2025.

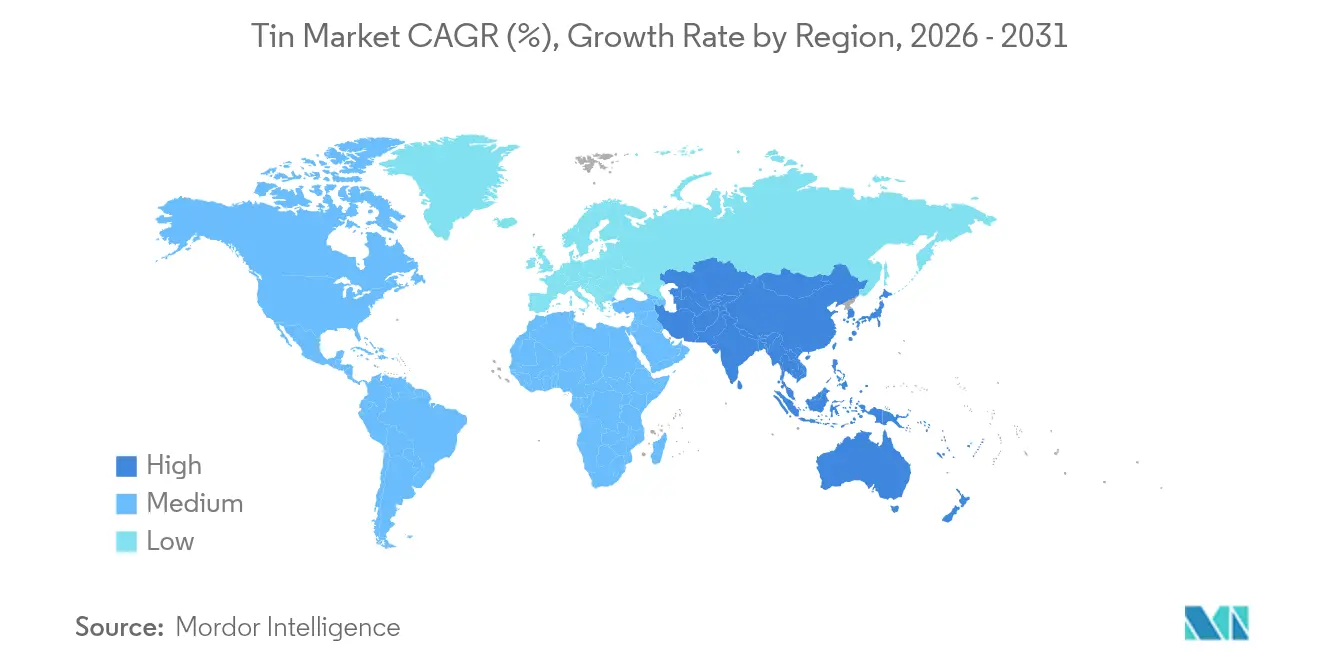

- Por geografia, a Ásia-Pacífico comandou 68,85% do consumo de 2025 e está prevista para registrar um CAGR de 3,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Estanho

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por solda em eletrônicos | +0.8% | Global, concentrado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente em componentes de energia e gestão térmica para veículos elétricos | +0.6% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Expansão do uso no estanhamento para latas de alimentos e bebidas | +0.4% | Global, foco em mercados emergentes | Curto prazo (≤ 2 anos) |

| Avanços em células solares de perovskita à base de estanho sem chumbo | +0.3% | Global, adoção inicial na Europa e China | Longo prazo (≥ 4 anos) |

| Ânodos compostos ricos em estanho para baterias de estado sólido | +0.2% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Solda em Eletrônicos

A solda para eletrônicos permaneceu como a maior aplicação, representando 48,56% do consumo de 2024, à medida que os fabricantes transitaram para ligas sem chumbo para atender às exigências da diretiva RoHS. A infraestrutura de comunicações sem fio de quinta geração e os pacotes de semicondutores menores impulsionam uma maior carga de estanho por unidade, pois as ligas de solda avançadas requerem pureza de 95–99% em vez das misturas legadas de 60–63%. A migração para a sinterização de prata em módulos automotivos de alta temperatura limita o crescimento da solda em eletrônica de potência, mas deixa os dispositivos de consumo amplamente dependentes do estanho. Os precursores de deposição química de vapor de cloreto estânico para epitaxia de GeSn criam um nicho de alto valor que pode influenciar os preços do estanho de grau eletrônico. Os programas de localização na América do Norte e na Europa impulsionam investimentos na produção doméstica de solda, moderando a dependência de fornecedores asiáticos e adicionando tonelagem incremental ao mercado de estanho.

Adoção Crescente em Componentes de Energia e Gestão Térmica para Veículos Elétricos

A demanda automotiva por volumes de mercado se acelera à medida que a eletrônica de potência de veículos elétricos necessita de ligas termicamente condutoras para inversores e pacotes de baterias. Módulos que utilizam chips de carboneto de silício elevam as temperaturas de junção, favorecendo a ligação intermetálica cobre-estanho, que suporta ciclos térmicos extremos. A soldagem por fase líquida transiente consome diferentes graus de matéria-prima em comparação com a solda convencional, levando os desenvolvedores de ligas a refinar os níveis de pureza e as características de molhabilidade. As metas de densidade do Departamento de Energia de 100 kW/L até 2025 intensificam o interesse em soluções ricas em estanho que gerenciam o calor enquanto minimizam a área ocupada. A precificação premium decorre de rigorosos ciclos de qualificação por parte das montadoras, e o equilíbrio competitivo entre a metalização com estanho e a sinterização com prata moldará a penetração de longo prazo em segmentos de veículos elétricos de alto desempenho no mercado global de estanho.

Expansão do Uso no Estanhamento para Latas de Alimentos e Bebidas

O aço estanhado protege embalagens de alimentos e bebidas contra a corrosão e garante a conformidade com as normas de segurança, ancorando uma base de demanda estável e com baixa elasticidade de preço para o mercado. A urbanização na Ásia, na África e na América Latina amplia o consumo de latas em ritmo superior às médias globais, e a reciclabilidade do aço estanhado atrai as regulamentações de economia circular. As linhas de eletrodeposição de película fina agora alcançam revestimentos protetores com menor espessura de estanho, reduzindo o uso de metal por unidade, mas aumentando a velocidade da linha e o volume total de produção. As campanhas de sustentabilidade que migram determinadas bebidas para latas de alumínio impõem uma desvantagem limitada, pois o aço estanhado mantém vantagem em alimentos sensíveis à vida útil. As especificações de pureza ditadas pelas normas de contato com alimentos sustentam um prêmio em relação aos preços do mercado de estanho como commodity, ancorando a rentabilidade dos produtores certificados por rigorosos controles de qualidade.

Avanços em Células Solares de Perovskita à Base de Estanho sem Chumbo

As células de perovskita à base de estanho registraram eficiência de 26,1% em 2024 e eliminaram as preocupações com a toxicidade do chumbo, posicionando o estanho como um elemento fundamental para a fotovoltaica de próxima geração, uma vez superados os obstáculos de estabilidade[2]Laboratório Nacional de Energia Renovável, "Gráfico de Eficiência das Melhores Células de Pesquisa," Nrel.gov. A comercialização exigirá precursores de iodeto e fluoreto de alta pureza disponíveis em apenas um pequeno número de refinarias integradas, abrindo um subsegmento diferenciado dentro do mercado mais amplo. Os lançamentos iniciais têm como alvo jurisdições com rígidas proibições de substâncias perigosas, permitindo que os fornecedores obtenham margens atrativas. As técnicas de deposição em fluxo contínuo em desenvolvimento na Europa e na China sinalizam um aumento de escala de volume até o final da década, potencialmente adicionando vários quilotoneladas de demanda anual. As melhorias na vida útil dos dispositivos por meio de encapsulamento e ligação continuam sendo críticas antes que a adoção em escala utilitária remodeie a curva de demanda do mercado de estanho.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de substitutos de solda sem alumínio/zinco/chumbo | -0.7% | Global, regiões de manufatura avançada | Médio prazo (2-4 anos) |

| Volatilidade de preços proveniente do fornecimento artesanal e de áreas de conflito | -0.4% | Global, fornecimento da República Democrática do Congo e Mianmar | Curto prazo (≤ 2 anos) |

| Aumento dos custos de conformidade com ESG nas cadeias de fornecimento de Mianmar e da República Democrática do Congo | -0.3% | Global, afetando o fornecimento responsável | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Substitutos de Solda sem Alumínio/Zinco/Chumbo

A sinterização de prata e a ligação de fio de alumínio substituem cada vez mais as ligas à base de estanho em módulos de potência automotivos que operam acima de 175 °C de temperatura de junção. A ligação direta de cobre e os sistemas de contato por pressão reduzem ainda mais o estanho por dispositivo em aplicações de alta confiabilidade. A adoção, no entanto, permanece limitada pelo custo de capital, pela complexidade do processo e pelos longos ciclos de qualificação automotiva que favorecem as soldas ricas em estanho legadas. Na eletrônica de consumo, o estanho mantém um ponto ideal de custo-desempenho em relação aos sistemas de prata mais caros, preservando uma grande parcela da demanda do mercado de estanho. A pressão competitiva de longo prazo dependerá da inovação de processos que reduza as diferenças de custo e melhore o rendimento para métodos alternativos de metalização.

Volatilidade de Preços Proveniente do Fornecimento Artesanal e de Áreas de Conflito

O golpe de Mianmar e as perturbações na República Democrática do Congo removeram cerca de 15% da disponibilidade global de concentrado, pressionando os preços à vista do Shanghai Metal Market. A produção artesanal introduz qualidade inconsistente, elevando as taxas de rejeição das fundições e aumentando as necessidades de capital de giro. As auditorias da Iniciativa de Minerais Responsáveis elevam os custos de conformidade e restringem os grupos de fornecedores, especialmente para usuários finais automotivos e aeroespaciais com exigências rigorosas de rastreabilidade. O estanho secundário proveniente da reciclagem ameniza o impacto, mas não consegue neutralizar totalmente a volatilidade durante crises geopolíticas agudas. Muitos compradores a jusante garantem contratos multirregionais e estoques estratégicos para proteger os cronogramas de produção, mas o repasse de preços permanece desafiador nos mercados eletrônicos competitivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ligas Dominam as Aplicações Industriais

As ligas detinham 59,68% da participação do mercado de estanho em 2025, pois o controle preciso da composição sustentava formulações generalizadas de solda, mancais e metais especiais. O segmento de ligas se beneficia de economias de escopo porque as fundições podem personalizar misturas de estanho-chumbo, estanho-prata e estanho-cobre sem grandes desembolsos de capital, sustentando as margens mesmo durante mercados de minério voláteis. A categoria de metal puro registrou produção com pureza de 99,95% que atende a usos em semicondutores, baterias e fotovoltaicos e está definida para registrar um CAGR de 3,05% até 2031, elevando sua contribuição para o tamanho geral do mercado de estanho.

Produtores como a Aurubis aproveitam os fluxos de reciclagem de múltiplos metais para superar 10.000 toneladas métricas de capacidade anual de estanho refinado, recuperando metal de lama de ânodo e sucata complexa, enquanto atendem às certificações ISO 9001 e ISO 14001. Esses fluxos integrados diversificam o fornecimento, reduzem as emissões de Escopo 3 e atraem fabricantes de automóveis que buscam cadeias de valor com emissões líquidas zero.

Por Aplicação: Liderança da Solda Enfrenta Desafio das Baterias

A solda reteve 48,10% da demanda de 2025 devido à sua ubiquidade em placas de circuito, conectores e semicondutores de passo fino, assegurando um pilar central do mercado. No entanto, os sistemas automotivos de partida e parada, o armazenamento estacionário e os buffers de rede de energia renovável impulsionam as baterias de chumbo-ácido a um CAGR de 3,72% até 2031, expandindo progressivamente o uso de estanho em ligas para redes elétricas. Uma grade de bateria típica utiliza atualmente de 0,7% a 1,2% de estanho para melhorar a resistência à corrosão e a condutividade, traduzindo-se em uma tonelagem incremental significativa à medida que as frotas globais de veículos se eletrificam.

O estanhamento para latas, carcaças de eletrodomésticos e componentes industriais fornece uma base de consumo com baixa volatilidade e estruturas de precificação confiáveis. Enquanto isso, derivados químicos como estabilizadores de organoestanho em PVC sustentam nichos rentáveis onde as barreiras técnicas impedem a substituição fácil. Pesquisadores de baterias avaliam compósitos de estanho-enxofre e estanho-carbono para armazenamento de próxima geração além do chumbo-ácido, oferecendo um potencial impulso de segunda onda. Os fabricantes que atuam tanto no fornecimento de solda quanto de ligas para baterias garantem proteção contra mudanças de segmento e podem flexibilizar a produção de acordo com as necessidades dos clientes, reforçando sua relevância no mercado de estanho em evolução.

Por Setor de Usuário Final: A Aceleração Automotiva Remodela a Demanda

O setor eletrônico comandou 33,12% da demanda de 2025, mas enfrenta um declínio relativo de participação à medida que as aplicações automotivas se expandem mais rapidamente a um CAGR de 3,74%. As arquiteturas de veículos elétricos usam estanho de alta condutividade em barramentos, camadas de fixação de transistores e almofadas térmicas de baterias, onde desempenho e segurança convergem. Os ganhos de participação de veículos de passageiros também geram demanda secundária em infraestrutura de carregamento, adicionando estanho à eletrônica de potência para conversores e inversores. A embalagem sustenta uma base madura, mas resiliente, onde a prevenção de corrosão e a reciclabilidade mantêm o aço estanhado integral para alimentos enlatados, nutrição animal e produtos aerossóis. O setor de vidro absorve óxido de estanho em linhas de vidro float e revestimentos de baixa emissividade, garantindo uma absorção anual estável.

A diversificação emerge à medida que implantes médicos, superfícies antimicrobianas e compósitos avançados exploram a biocompatibilidade e o baixo ponto de fusão do estanho. Os fabricantes de ferramentas ligam estanho com moldes de cobre para injeção de plástico porque melhora a condutividade térmica e estende os ciclos de vida. As estratégias de crescimento giram cada vez mais em torno de nichos de alto valor em vez de tonelagem pura, levando os fornecedores a investir em equipes de engenharia de aplicações que trabalham ao lado dos fabricantes de equipamentos originais. A capacidade de pivotar entre verticais de usuários finais adiciona resiliência e posiciona os produtores integrados para capturar vetores emergentes de demanda do mercado de estanho à medida que a digitalização e a descarbonização remoldam os fluxos de materiais industriais.

Análise Geográfica

A Ásia-Pacífico dominou com 68,85% do consumo em 2025, impulsionada pela fabricação de eletrônicos da China e pela capacidade de mineração da Indonésia. O crescimento do tamanho do mercado de estanho regional a um CAGR de 3,12% aproveita os incentivos governamentais para a produção de veículos elétricos na China e a construção da cadeia de fornecimento de baterias em todo o bloco da ASEAN. A produção de concentrado chinês enfrentou restrições ambientais e esgotamento de recursos nos depósitos de Yunnan e Guangxi, levando as fundições a importar minério de maior teor, enquanto a PT Timah da Indonésia enfrentou investigações de corrupção que restringiram temporariamente as exportações.

O mercado de estanho da América do Norte avança com iniciativas de segurança da cadeia de fornecimento que recompensam a reciclagem doméstica. A Aurubis investiu 800 milhões de USD em sua planta de múltiplos metais em Richmond, Geórgia, capaz de processar 180.000 toneladas de sucata complexa anualmente, garantindo um fornecimento confiável para os principais setores automotivo e aeroespacial dos EUA.

A Europa mostra um consumo de estanho maduro, mas focado em sustentabilidade. A Alemanha lidera a adoção em eletrônica de potência para veículos elétricos, e o complexo de Hamburgo da Aurubis impulsiona o fornecimento de alta pureza por meio de sua unidade de Processamento Avançado de Lama, que refina a lama de ânodo em estanho e metais especiais.

O Oriente Médio e a África permanecem consumidores menores, embora a expansão da infraestrutura e a nascente montagem automotiva possam elevar a demanda de forma incremental. Os riscos políticos na República Democrática do Congo restringem o investimento a montante, apesar do considerável potencial de recursos, mantendo a região como um fator de oscilação na estabilidade do fornecimento do mercado global de estanho.

Cenário Competitivo

O mercado de estanho apresenta fragmentação moderada com campeões regionais e um grupo crescente de recicladores. O Yunnan Tin Group aproveita a proximidade com os fabricantes de equipamentos originais chineses, embora os teores de minério em declínio e as normas de emissão mais rígidas pressionem sua curva de custos. A Malaysia Smelting Corporation capitaliza o material de alimentação do Sudeste Asiático e os acordos de fundição por encomenda, priorizando o processamento eficiente de concentrado para reter a clientela eletrônica. Os movimentos estratégicos pivotam em direção à integração a jusante e ao desenvolvimento de ligas especiais em vez de minas greenfield, devido aos obstáculos de ESG e à intensidade de capital. A adoção de tecnologia diferencia os participantes; a lixiviação hidrometalúrgica e o refino eletrolítico permitem menores pegadas de carbono e a recuperação de índio e gálio em traços. A conformidade com os padrões ISO e da Iniciativa de Minerais Responsáveis atua como uma licença para operar, particularmente para fornecedores dos setores automotivo e aeroespacial.

Líderes do Setor de Estanho

-

YUNNAN TIN COMPANY GROUP LIMITED

-

Timah

-

MINSUR

-

Malaysia Smelting Corporation Berhad

-

Thailand Smelting & Refining Co. Ltd (Thaisarco)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Andrada Mining relatou um aumento de 17% ano a ano na produção de concentrado de estanho para 453 toneladas em sua mina Uis na Namíbia, referente ao trimestre encerrado em 31 de agosto de 2025.

- Agosto de 2025: A Timah estabeleceu uma meta de produção de estanho refinado de 21.545 toneladas métricas até dezembro de 2025, citando reservas expandidas, modernização da frota e locais de minas adicionais.

Escopo do Relatório do Mercado Global de Estanho

O estanho é um metal macio, maleável e branco-prateado com características de maleabilidade e ductilidade. É derivado principalmente da cassiterita, que contém cerca de 80% de estanho.

O mercado de estanho é segmentado por tipo de produto, aplicação, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em metal, liga e compostos. Por aplicação, o mercado é segmentado em solda, estanhamento, produtos químicos e outras aplicações (ligas especializadas e baterias de chumbo-ácido). No setor de usuário final, o mercado é segmentado em automotivo, eletrônico, embalagem (alimentos e bebidas), vidro e outros setores de usuário final (químico, fabricação de ferramentas e dispositivos médicos). O relatório também cobre o tamanho do mercado e as previsões para o mercado de estanho em 16 países e o cenário de produção para 10 países em várias regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no volume (toneladas).

| Metal |

| Liga |

| Compostos |

| Solda |

| Estanhamento |

| Produtos Químicos |

| Baterias de Chumbo-Ácido |

| Outras Aplicações (Ligas Especializadas) |

| Automotivo |

| Eletrônico |

| Embalagem (Alimentos e Bebidas) |

| Vidro |

| Outros Setores de Usuário Final (Químico, Fabricação de Ferramentas, Dispositivos Médicos) |

| Análise de Produção | Austrália | |

| Bolívia | ||

| Brasil | ||

| Mianmar | ||

| China | ||

| Congo (Kinshasa) | ||

| Indonésia | ||

| Malásia | ||

| Peru | ||

| Vietnã | ||

| Outros Países | ||

| Análise de Consumo | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Áustria | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| Por Tipo de Produto | Metal | ||

| Liga | |||

| Compostos | |||

| Por Aplicação | Solda | ||

| Estanhamento | |||

| Produtos Químicos | |||

| Baterias de Chumbo-Ácido | |||

| Outras Aplicações (Ligas Especializadas) | |||

| Por Setor de Usuário Final | Automotivo | ||

| Eletrônico | |||

| Embalagem (Alimentos e Bebidas) | |||

| Vidro | |||

| Outros Setores de Usuário Final (Químico, Fabricação de Ferramentas, Dispositivos Médicos) | |||

| Por Geografia | Análise de Produção | Austrália | |

| Bolívia | |||

| Brasil | |||

| Mianmar | |||

| China | |||

| Congo (Kinshasa) | |||

| Indonésia | |||

| Malásia | |||

| Peru | |||

| Vietnã | |||

| Outros Países | |||

| Análise de Consumo | Ásia-Pacífico | China | |

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Áustria | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Arábia Saudita | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de estanho em 2026?

O tamanho do mercado de estanho atingiu 439,89 quilotoneladas em 2026 e está previsto para crescer de forma constante a um CAGR de 2,48% até 2031.

Qual aplicação está crescendo mais rapidamente para o estanho?

As baterias de chumbo-ácido registram o maior crescimento a um CAGR de 3,72%, impulsionadas por projetos de armazenamento em rede e sistemas automotivos de partida-parada.

Por que a Ásia-Pacífico é tão importante na cadeia de fornecimento de estanho?

A Ásia-Pacífico representa 68,85% do consumo de 2025 porque a China domina a produção de eletrônicos e a Indonésia permanece o maior fornecedor de estanho refinado.

Quais riscos afetam a disponibilidade de estanho a longo prazo?

A instabilidade política em Mianmar, a mineração artesanal na República Democrática do Congo e o aumento dos custos de conformidade com ESG criam volatilidade no fornecimento.

Como as tecnologias de reciclagem estão moldando o mercado de estanho?

Recicladores de múltiplos metais como a Aurubis recuperam estanho de sucata eletrônica e lama de ânodo, adicionando novos fluxos de metal refinado e melhorando a segurança do fornecimento.

Quais novas tecnologias poderiam impulsionar a demanda por estanho?

As células solares de perovskita à base de estanho e os ânodos compostos ricos em estanho para baterias de estado sólido representam segmentos emergentes de demanda de alta pureza prontos para escalar após 2028.

Página atualizada pela última vez em: