Tamanho e Participação do Mercado de Stevia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

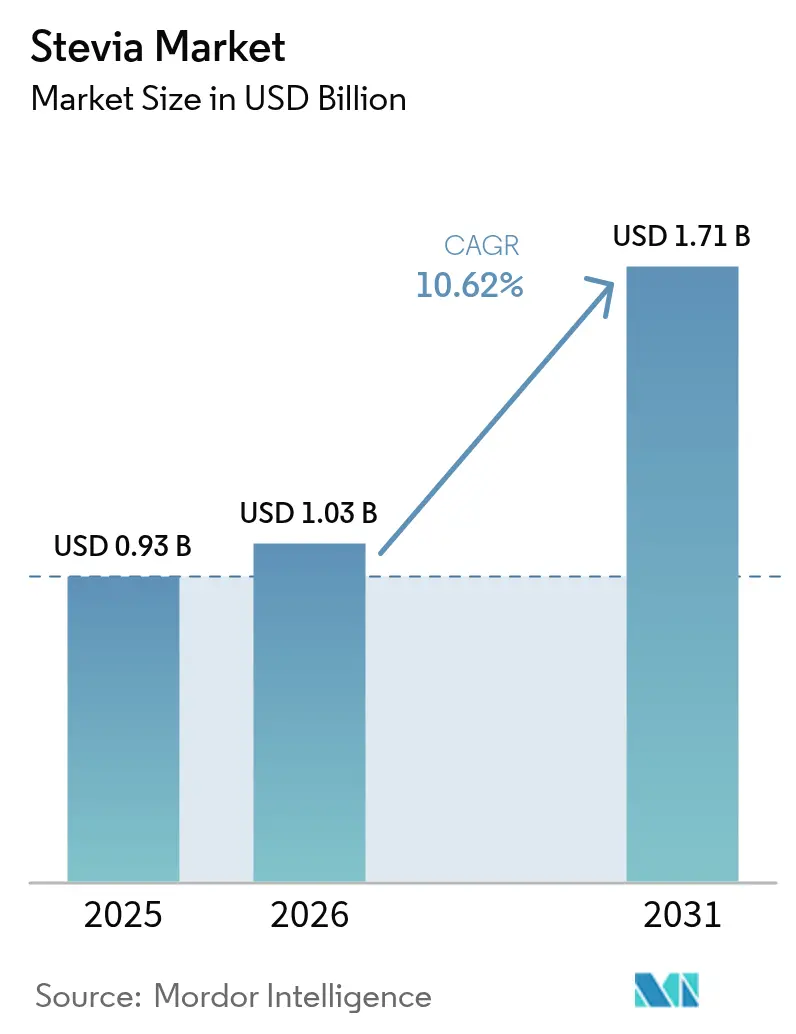

| Tamanho do Mercado (2026) | 1.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Stevia por Mordor Intelligence

O tamanho do mercado de stevia deve crescer de USD 0,93 bilhão em 2025 para USD 1,03 bilhão em 2026 e está previsto para atingir USD 1,71 bilhão até 2031, a um CAGR de 10,62% no período de 2026-2031. O mercado global de stevia está se transformando rapidamente à medida que a fermentação biotecnológica fornece Reb M de alta pureza a custos mais baixos, impulsionando um forte crescimento em bebidas e produtos com rótulo limpo. A Ásia-Pacífico, liderada pela produção da China e pelo aumento das importações, ancora a expansão, enquanto os formatos em pó dominam, mas as soluções líquidas ganham espaço com novas tecnologias de solubilidade. A stevia convencional permanece orientada pelo custo, mas as variantes orgânicas crescem com a demanda por sustentabilidade. A consolidação moderada no mercado de stevia por grandes players coexiste com entrantes ágeis de biotecnologia, enquanto a fragmentação regulatória e a volatilidade climática empurram o setor em direção à fermentação para garantir um fornecimento estável e escalável.

Principais Conclusões do Relatório

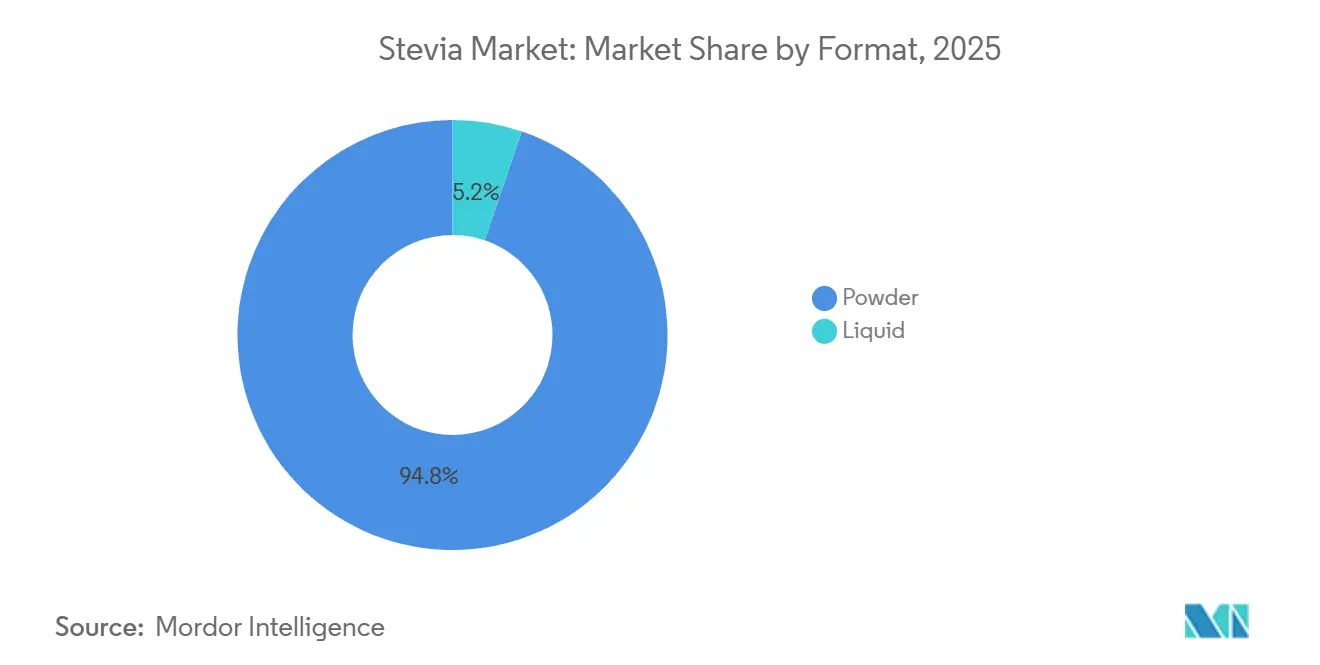

- Por formato, o pó representou 94,78% da participação do mercado de stevia em 2025, enquanto os formatos líquidos estão previstos para crescer a um CAGR de 12,31% até 2031.

- Por tipo de ingrediente, as variantes convencionais lideraram com uma participação de 79,41% em 2025, enquanto a stevia orgânica está posicionada para crescer a um CAGR de 11,22% até 2031.

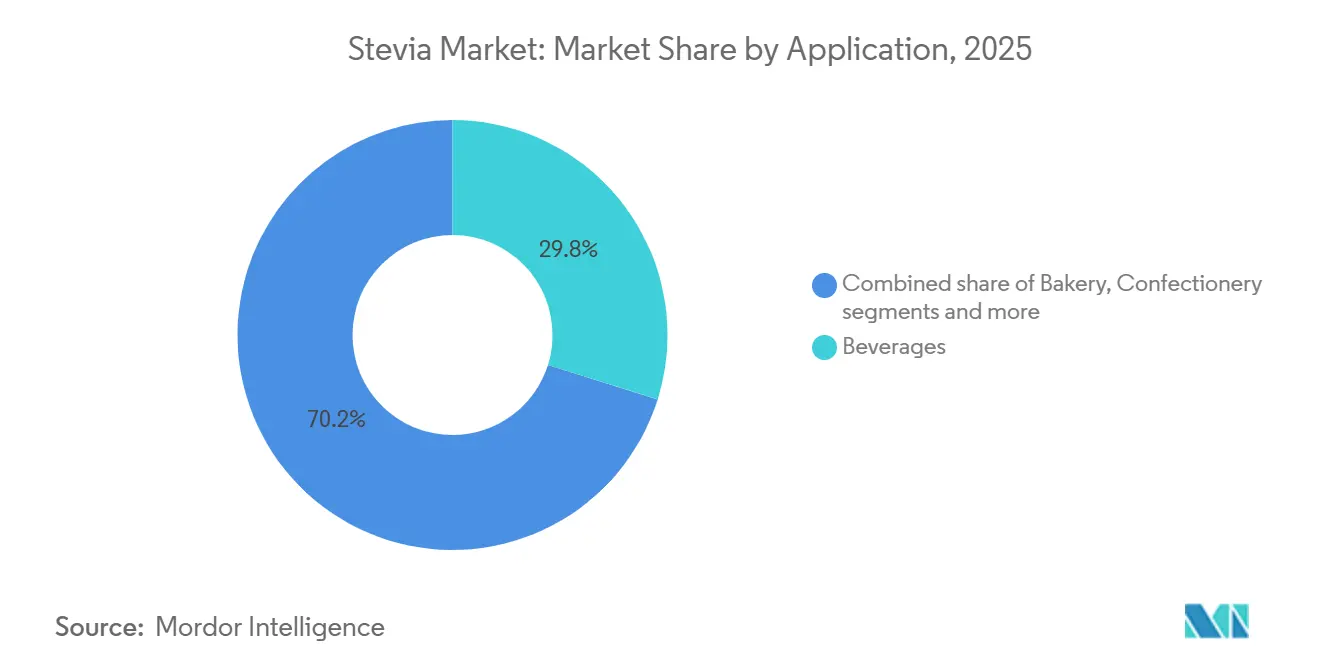

- Por aplicação, as bebidas capturaram 29,84% da participação do tamanho do mercado de stevia em 2025 e estão projetadas para expandir a um CAGR de 12,97% até 2031.

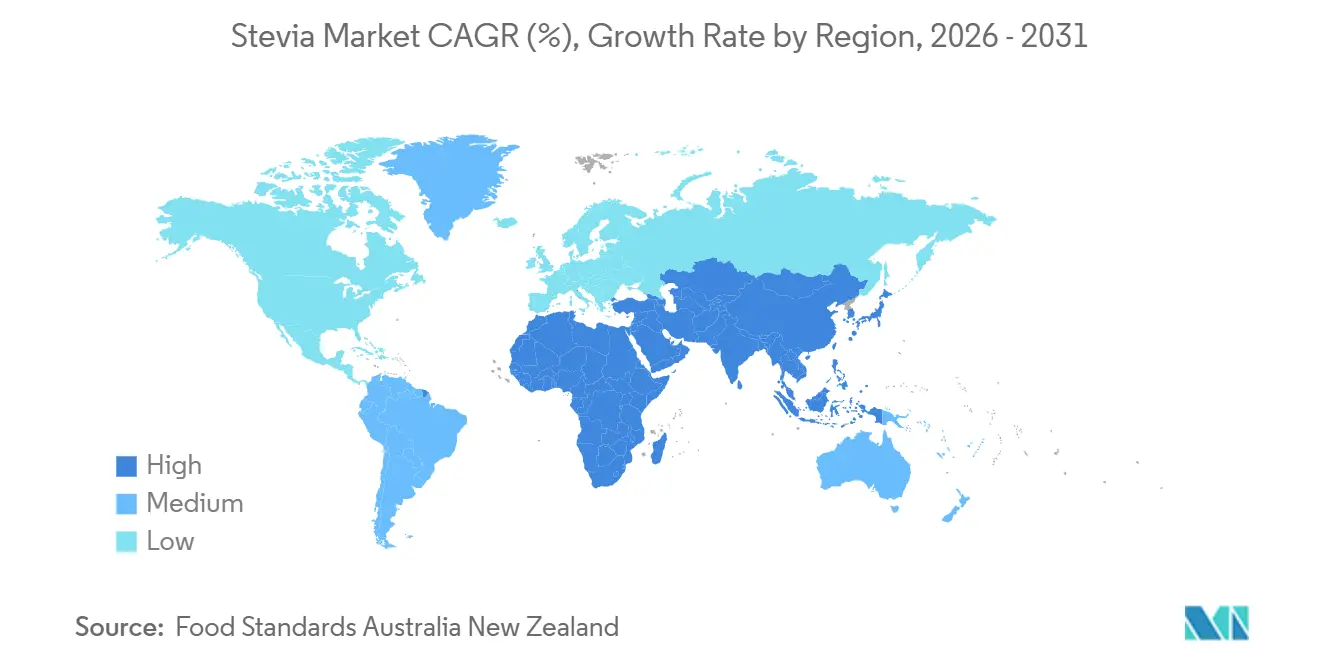

- Por geografia, a Ásia-Pacífico deteve uma participação de 31,05% do mercado global de stevia em 2025 e avança a um CAGR de 11,94% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Stevia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança na preferência do consumidor por adoçantes naturais e de origem vegetal | 2.1% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da prevalência de diabetes e obesidade | 1.8% | Global, concentrado na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Expansão do uso de stevia em bebidas com baixo teor e zero açúcar | 2.5% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços em tecnologias de extração/processamento | 1.4% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fermentação biotecnológica e vias de bioconversão reduzindo custos e pegada ambiental | 1.9% | Global, liderado pela América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente popularidade dos adoçantes naturais em nutrição esportiva e produtos proteicos | 0.9% | América do Norte, Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança na preferência do consumidor por adoçantes naturais e de origem vegetal

A preferência global do consumidor está claramente se deslocando para adoçantes naturais e de origem vegetal, criando forte impulso para a adoção da stevia. Os mandatos de rótulo limpo dos principais varejistas estão pressionando os fornecedores a eliminar adoçantes artificiais, enquanto os impostos generalizados sobre bebidas adoçadas com açúcar estão acelerando a reformulação em direção a opções de zero calorias. A origem botânica da stevia oferece às marcas uma vantagem única na manutenção de alegações "naturais" sob os padrões evolutivos da UE e da FDA, ao contrário das alternativas sintéticas. Avanços regulatórios, como as aprovações GRAS da FDA para glicosídeos de esteviol em maio de 2025, aumentam a confiança ao confirmar segurança e versatilidade [1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Notificações GRAS Publicadas Recentemente e Cartas da FDA", fda.gov. Empresas líderes como a Coca-Cola já reformularam produtos principais com stevia para se proteger contra riscos regulatórios, e a tendência é evidente no aumento de novos lançamentos de bebidas com stevia em comparação com sintéticos. Esta convergência de pressão regulatória, mandatos de varejistas e demanda do consumidor posiciona a stevia como um fator central no mercado global de stevia e no cenário mais amplo de adoçantes.

Aumento da prevalência de diabetes e obesidade

À medida que a prevalência global de diabetes e obesidade aumenta, a stevia está emergindo como um adoçante de zero calorias preferido, apoiada por políticas favoráveis. O Atlas do Diabetes da Federação Internacional de Diabetes (FID) destacou que em 2025, 11,1% dos adultos entre 20 e 79 anos, equivalente a 1 em cada 9, viviam com diabetes, com mais de 40% sem conhecimento de sua condição[2]Fonte: Federação Internacional de Diabetes, "Fatos e números sobre diabetes", idf.org. Com as taxas de diabetes prontas para aumentar, especialmente na Ásia-Pacífico e em outras regiões em desenvolvimento, os governos estão endurecendo as regulamentações nutricionais. Eles introduziram rótulos de advertência na parte frontal da embalagem que penalizam produtos com alto teor de açúcares adicionados. Essas iniciativas estão remodelando os hábitos de compra, particularmente entre os millennials e a Geração Z preocupados com a saúde, ao diminuir a visibilidade nas prateleiras e o apelo dos alimentos açucarados. A stevia, com seu índice glicêmico zero e propriedades não estimuladoras de insulina, está se tornando a escolha preferida para reformular produtos adequados para diabéticos e com teor reduzido de açúcar. Grandes players alimentares como Nestlé e Danone estão ampliando seus portfólios no mercado de stevia por meio de linhas de laticínios e sobremesas adoçadas com stevia, destacando a ligação direta entre as crescentes preocupações com a saúde metabólica e a crescente adoção mainstream da stevia.

Expansão do uso de stevia em bebidas com baixo teor e zero açúcar

O mercado global de stevia está ganhando forte impulso com sua rápida penetração em bebidas com baixo teor e zero açúcar, o segmento de aplicação de crescimento mais rápido, à medida que os fabricantes de bebidas demandam adoçantes que ofereçam alta solubilidade, estabilidade térmica e sabor consistente ao longo de uma vida útil prolongada. Avanços recentes, como as soluções de Reb M de alta dispersão da Ingredion, superaram limitações técnicas anteriores, como turbidez e sedimentação, permitindo o uso da stevia em formatos de bebidas prontas para consumo transparentes. Marcas líderes como PepsiCo e Unilever estão reformulando produtos principais com misturas de stevia para reduzir calorias enquanto mantêm a doçura semelhante ao açúcar, demonstrando como o Reb M derivado de fermentação oferece desempenho consistente em comparação com extratos de folhas variáveis. Essa mudança ressalta o papel estratégico da stevia na reformulação de bebidas em todo o mercado de stevia, onde a aceitação do consumidor depende da paridade de sabor com o açúcar e a pressão regulatória continua a favorecer alternativas de zero calorias.

Avanços em tecnologias de extração/processamento

Os avanços nas tecnologias de extração e processamento estão transformando o mercado global de stevia ao tornar os glicosídeos premium mais econômicos e escaláveis. Técnicas como extração assistida por ultrassom e extração por fluido supercrítico reduziram significativamente os tempos de processamento e o consumo de energia, ao mesmo tempo em que melhoraram os níveis de pureza, e a filtração por membrana agora permite a purificação contínua com menos resíduos. Essas inovações, combinadas com a produção baseada em fermentação, reduziram o preço do Reb M de alta qualidade, permitindo que marcas de médio porte incorporem stevia em produtos de confeitaria e panificação convencionais. A expansão da instalação de bioconversão da Ingredion na Malásia destaca o foco do setor em escalar tecnologias avançadas. Os depósitos de patentes para melhor solubilidade do rebaudioside M, incluindo as contribuições da PureCircle, refletem esforços para melhorar a qualidade do produto. Essas inovações estão fortalecendo a competitividade em todo o mercado de stevia ao aumentar o acesso a glicosídeos de esteviol de alta qualidade, particularmente Reb M e Reb D, enquanto integram biotecnologia com métodos tradicionais para fortalecer a cadeia de suprimentos e atender à crescente demanda global.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços das folhas de stevia vinculada ao clima e à agricultura | -1.2% | Global, aguda na América do Sul e no Leste da África | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios rigorosos e longos processos de aprovação para adoçantes | -0.8% | Global, mais pronunciado na Europa e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Desafios sensoriais de misturas de glicosídeos raros em bebidas prontas para consumo de alta acidez | -0.6% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Concentração geográfica do cultivo aumentando o risco de fornecimento relacionado a ESG | -0.5% | Global, concentrado na China, Paraguai, Quênia | Longo prazo (≥ 4 anos |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços das folhas de stevia vinculada ao clima e à agricultura

A volatilidade nos preços das folhas de stevia, impulsionada pela variabilidade climática e pela concentração agrícola, permanece uma restrição estrutural para o mercado global de stevia. Secas recorrentes e condições climáticas erráticas em regiões produtoras-chave como Paraguai, Quênia e China reduziram os rendimentos e degradaram a qualidade dos glicosídeos, desencadeando aumentos acentuados nos preços das folhas e perturbando as cadeias de suprimentos baseadas em contratos. O papel desproporcional da China na produção global amplifica ainda mais o risco, pois choques climáticos localizados podem rapidamente se traduzir em picos de preços mundiais. O acesso limitado ao seguro agrícola entre os pequenos agricultores enfraquece a eficácia dos contratos de fornecimento de longo prazo, expondo os compradores de ingredientes a escaladas de custos inesperadas. Como resultado, os produtores multinacionais de adoçantes no mercado de stevia estão cada vez mais se voltando para a produção baseada em fermentação para estabilizar a economia do fornecimento e isolar as margens da incerteza agrícola.

Requisitos regulatórios rigorosos e longos processos de aprovação para adoçantes

Os ciclos de aprovação regulatória global rigorosos e assíncronos permanecem uma grande restrição para o mercado de stevia, pois padrões fragmentados entre regiões retardam a inovação e inflacionam os custos. Os longos requisitos de dossiê da Autoridade Europeia para a Segurança dos Alimentos (EFSA), a insistência do Japão em estudos de toxicologia domésticos, os limites de uso restritivos da Índia e as complexas regras de rastreabilidade do Brasil forçam as empresas a adaptar as formulações mercado a mercado. Essa falta de harmonização impede economias de escala, obriga as marcas multinacionais a manter múltiplas unidades de manutenção de estoque e aumenta os custos da cadeia de suprimentos em comparação com adoçantes sintéticos que se beneficiam de aprovações unificadas do Codex. Como resultado, as empresas menores de biotecnologia enfrentam encargos de conformidade desproporcionais, enquanto os grandes players lutam para acelerar os lançamentos globais de misturas de stevia de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato: O Pó Mantém a Liderança de Mercado

Em 2025, a stevia em pó detém uma participação de 94,78% do mercado de stevia, estabelecendo-se como a escolha preferida na fabricação de alimentos e bebidas. A stevia em pó domina devido à sua versatilidade e desempenho em aplicações sólidas e semissólidas. Panificação, confeitaria, adoçantes de mesa e formulações de laticínios dependem de formatos em pó por sua superior estabilidade de prateleira, precisão de dosagem e capacidade de replicar o volume e a textura do açúcar. Em aplicações como laticínios congelados, os pós suportam melhor o estresse mecânico e as flutuações de temperatura do que os líquidos. Essa clara divisão funcional ressalta uma estrutura orientada por formato dentro do mercado de stevia, onde a stevia líquida é otimizada para bebidas, enquanto o pó permanece indispensável em aplicações alimentares e de mesa.

A stevia líquida está emergindo como o segmento de formato de crescimento mais rápido, com um CAGR projetado de 12,31% de 2026 a 2031. Os fabricantes de bebidas intensificam os esforços de reformulação em bebidas com baixo teor e zero açúcar. Os avanços na tecnologia de solubilidade, mais notavelmente os sistemas líquidos de Reb M de alta dispersão, superaram desafios de longa data, como turbidez e sedimentação, permitindo o uso em bebidas prontas para consumo transparentes. Esses concentrados líquidos se integram perfeitamente às linhas de engarrafamento de alta velocidade, reduzindo o tempo de processamento, minimizando o entupimento de equipamentos e melhorando a consistência do sabor, o que impulsionou a adoção por grandes players de bebidas em portfólios de chás prontos para consumo e bebidas funcionais. Como resultado, a stevia líquida está se expandindo rapidamente, apesar de sua base de receita atual menor.

Por Tipo de Ingrediente: A Stevia Convencional Mantém a Dominância

Em 2025, a stevia convencional detém uma participação de mercado dominante de 79,41%, devido às suas vantagens de custo e cadeias de suprimentos bem estabelecidas que atendem aos setores de alimentos e bebidas sensíveis ao preço. Essa dominância decorre de economias de escala e eficiências de processamento, permitindo preços competitivos em aplicações de alto volume. Embora a China e a Índia reforcem as cadeias de suprimentos convencionais, perturbações como as tarifas dos Estados Unidos e preocupações com trabalho forçado estão provocando mudanças nas estratégias de fornecimento. Além disso, práticas e tecnologias avançadas de cultivo estão otimizando os rendimentos e reduzindo os custos de produção nessas regiões-chave.

Entre 2026 e 2031, a stevia orgânica está projetada para registrar um CAGR de 11,22%. Esse crescimento é amplamente impulsionado por mandatos de sustentabilidade de varejistas e demandas rigorosas de fornecimento livre de pesticidas na Europa e na América do Norte. As marcas estão cada vez mais se voltando para variantes orgânicas, muitas vezes absorvendo custos mais altos na porteira da fazenda para alcançar uma posição de mercado de rótulo limpo e orgânico. A expansão do cultivo certificado está impulsionando o fornecimento para marcas próprias e unidades de manutenção de estoque voltadas para a saúde, impulsionando o robusto crescimento do segmento. No entanto, vale notar que as restrições estruturais de fornecimento representam desafios para a escalabilidade da stevia orgânica.

Por Aplicação: As Bebidas Dominam a Posição de Mercado

Em 2025, o segmento de bebidas representou a maior participação de mercado com 29,84%, com um CAGR projetado de 12,97% de 2026 a 2031. O crescimento do segmento dentro do mercado de stevia é principalmente impulsionado por iniciativas regulatórias, como impostos sobre bebidas adoçadas com açúcar e requisitos obrigatórios de rotulagem na parte frontal da embalagem. Empresas líderes, incluindo Coca-Cola e Unilever, estão reformulando produtos principais com misturas de stevia para reduzir o teor calórico enquanto mantêm um sabor semelhante ao açúcar. Esses esforços demonstram a integração eficiente de concentrados líquidos de stevia nos processos de produção existentes com investimento de capital mínimo. Categorias de alto crescimento, como chás prontos para consumo, bebidas esportivas e águas aromatizadas, são particularmente responsivas, permitindo que as aplicações de bebidas superem a taxa de crescimento geral do mercado.

Os fabricantes estão adotando tecnologias de processamento avançadas para melhorar os perfis de sabor, aumentando o apelo dos produtos à base de stevia para os consumidores. Além disso, as políticas de tributação do açúcar em mercados-chave, como Arábia Saudita e Emirados Árabes Unidos, estão acelerando essa tendência[3]Fonte: Organização Mundial da Saúde, "Uma revisão da tributação de bebidas adoçadas com açúcar na Arábia Saudita e nos Emirados Árabes Unidos", emro.who.int. Nessas regiões, um imposto especial de consumo de 50% sobre bebidas adoçadas com açúcar reduziu significativamente o consumo e contribuiu para menores taxas de obesidade, criando um ambiente favorável para a adoção da stevia.

Análise Geográfica

Em 2025, a região Ásia-Pacífico detém uma participação de 31,05% do mercado global de stevia e está projetada para crescer a um CAGR de 11,94% de 2026 a 2031. O crescimento é impulsionado pelo duplo papel da China como maior produtor e importador crescente de concentrados premium de Reb M. As marcas multinacionais estão localizando portfólios de zero açúcar para atingir a vasta população diabética da China, enquanto a aprovação regulatória da Índia dos glicosídeos de esteviol abriu novas oportunidades apesar dos limites de uso restritivos. O Japão permanece um mercado maduro com aceitação do consumidor de longa data, e economias emergentes como Indonésia, Tailândia e Coreia do Sul estão acelerando a adoção por meio de campanhas de redução de açúcar lideradas pelo governo.

A América do Norte e a Europa juntas representam uma parcela significativa da demanda global do mercado de stevia, com crescimento centrado na reformulação de rótulo limpo e em conformidade com regulamentações. As aprovações aceleradas para glicosídeos de esteviol de próxima geração nos Estados Unidos estão permitindo um uso mais amplo em bebidas carbonatadas, enquanto os mercados europeus continuam a se expandir apesar das regras de rotulagem fragmentadas que complicam o posicionamento da stevia derivada de fermentação.

A América do Sul e o Oriente Médio e África desempenham papéis estrategicamente distintos no ecossistema global de stevia. A América do Sul funciona principalmente como um polo de fornecimento dentro do ecossistema do mercado global de stevia, liderada pelo cultivo orientado para exportação do Paraguai e pelo quadro regulatório em evolução do Brasil, enquanto o consumo doméstico permanece comparativamente limitado.

Cenário Competitivo

Numerosos players regionais e internacionais disputam a dominância no mercado global de stevia, que permanece moderadamente fragmentado. Os principais players, incluindo Cargill, Ingredion e Tate & Lyle, aproveitam suas vastas redes de distribuição e capacidades de pesquisa e desenvolvimento de ponta para manter uma posição dominante. Enquanto isso, uma série de pequenas e médias empresas conquistam nichos oferecendo produtos adaptados às preferências locais e aplicações especializadas. Essa competição dinâmica estimula a inovação contínua em formulações de produtos, níveis de pureza e misturas com outros adoçantes, concedendo aos fabricantes de alimentos e bebidas uma ampla gama de escolhas.

O crescente apetite dos consumidores preocupados com a saúde por adoçantes naturais de zero calorias está impulsionando a expansão do mercado. A fragmentação moderada do mercado não apenas garante preços competitivos e uma linha de produtos diversificada, mas também abre portas para a expansão do mercado global. As empresas estão recorrendo a tecnologias avançadas, como bioconversão, fermentação de precisão e métodos de extração aprimorados, para aumentar a qualidade do produto e reduzir os custos de produção.

Emergindo no setor de stevia, os players que aproveitam a fermentação de precisão e as tecnologias de proteínas doces estão desafiando o status quo, perturbando os modelos de negócios baseados em extração tradicionais. Essa evolução obriga as empresas estabelecidas no setor de stevia a inovar e se reposicionar, sob pena de ceder participação de mercado. A arena competitiva está se bifurcando: de um lado, líderes centrados em tecnologia que podem estabelecer preços premium e, do outro, produtores que priorizam escala e custo-efetividade.

Líderes do Setor de Stevia

Ingredion Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Cargill Incorporated

GLG Life Tech Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Arzeda aumentou sua produção de stevia ProSweet Reb M para superar 250 toneladas métricas anualmente. Esse aumento permite que a Arzeda substitua até 75.000 toneladas de açúcar por ano, traduzindo-se em impressionantes 18,75 bilhões de porções. A empresa consegue isso oferecendo um adoçante de 95% de pureza e zero calorias, autenticamente extraído da folha de stevia. Com essa expansão estratégica, notavelmente para o mercado europeu, a Arzeda está posicionada para atender ao crescente apetite global das empresas de bens de consumo embalados. Essas empresas estão cada vez mais buscando alternativas saborosas e econômicas tanto para adoçantes tradicionais quanto artificiais, conforme destacado pela Arzeda.

- Dezembro de 2024: A Tate & Lyle fez parceria com a BioHarvest para desenvolver ingredientes avançados de origem vegetal. Seu principal alvo são adoçantes botânicos, como a stevia, para alcançar um sabor semelhante ao açúcar sem nenhum sabor residual. Essa ambição é impulsionada pela plataforma proprietária de Síntese Botânica da BioHarvest. A parceria capitaliza a profunda expertise da Tate & Lyle em redução de açúcar, combinada com o compromisso da BioHarvest com tecnologia não-OGM e sustentável. Essa sinergia não apenas promete a produção escalável de moléculas derivadas de plantas, mas também garante que essas moléculas retenham a essência fitonutriente das plantas inteiras, ao mesmo tempo em que conserva recursos de terra e água.

- Outubro de 2024: A Tate and Lyle, em colaboração com a Manus, apresentou a Stevia Reb M. Isso marca a primeira comercialização em grande escala de um ingrediente de stevia Reb M, originado, fabricado e bioconvertido inteiramente nas Américas.

Escopo do Relatório Global do Mercado de Stevia

A stevia é um adoçante natural e substituto do açúcar extraído das folhas de Stevia rebaudiana, uma planta nativa do Brasil e do Paraguai.

Os segmentos do mercado de stevia incluem formato, tipo de ingrediente, aplicação e geografia. O segmento de formato compreende formatos em pó e líquido. As aplicações incluem panificação, confeitaria, bebidas, laticínios, adoçantes de mesa e outros. O segmento de tipo de ingrediente é dividido em categorias orgânicas e convencionais. Geograficamente, o mercado abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório fornece tamanho de mercado e previsões em USD para todos os segmentos.

| Pó |

| Líquido |

| Orgânico |

| Convencional |

| Panificação |

| Confeitaria |

| Bebidas |

| Laticínios |

| Adoçantes de Mesa |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Formato | Pó | |

| Líquido | ||

| Por Tipo de Ingrediente | Orgânico | |

| Convencional | ||

| Por Aplicação | Panificação | |

| Confeitaria | ||

| Bebidas | ||

| Laticínios | ||

| Adoçantes de Mesa | ||

| Outras Aplicações | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de Stevia em 2026?

A confiança regulatória e a demanda constante por adoçantes naturais impulsionam o mercado de Stevia, projetado para atingir USD 1,03 bilhão até 2026.

Com que rapidez o mercado de Stevia deve crescer até 2031?

Até 2031, o mercado está definido para crescer para USD 1,71 bilhão, com um CAGR projetado de 10,62%.

Qual segmento de aplicação lidera o consumo de Stevia?

Em 2025, as bebidas estão definidas para comandar uma participação de mercado de 29,84%, com um CAGR projetado de 12,97%, impulsionado por iniciativas voltadas para a redução do teor de açúcar.

Por que a Ásia-Pacífico é considerada crucial para o fornecimento de Stevia?

A China e a Índia, com sua extensa infraestrutura de cultivo e processamento, reforçam a contribuição da Ásia-Pacífico de 31,05% para a receita global.

Página atualizada pela última vez em: